外资银行在华发展的战略选择

2004-04-29 00:44:03尹海员扈文秀王霞

现代企业 2004年8期

尹海员 扈文秀 王 霞

外资银行发展战略概述

商业银行的战略及其管理来自于企业战略管理。何谓企业战略?所谓企业战略就是为了确定和坚持企业正确的长远的发展方向、发展范围和任务,保持企业活力、实现企业发展目标、使命,以求得企业长期持续稳定发展而做出的长远性的谋划和方略。外资银行作为一种从事金融服务的特殊企业,其战略的含义就是:外资银行的决策者在分析环境、组织、资源等关系的基础上,对经营银行的全部因素进行系统的整合与管理,并确定合理的发展模式,以实现外资银行组织目标的管理活动过程。

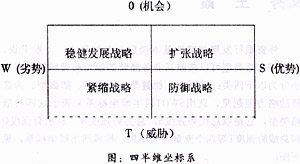

外资银行发展战略的基本类型有多种形式,一般来说,其发展战略类型可以按照其业务经营的触角和领域的范围大小分为以下四类:发展型、稳健型、紧缩型、防御型。为选择战略方便起见,选用SW0T四半维坐标系来表示这四种战略类型,它是以总优势强度S,总劣势强度W,总机会强度0和总威胁强度T等四个变量各为半轴,构成四半维坐标系,见下图:

第1像限是外部环境非常适合外资银行发展,自身优势也明显的一种状态。在这种状态下,外资银行着重考虑的是如何充分利用外界环境中的机会,充分发掘和运用内部的资源,以求得快速发展。对此,外资银行可选择扩张战略,或称为发展型战略。

第Ⅱ像限是外部环境基本适合银行发展,但自身素质一般的一种状态。这种状态下,宜先采取调整措施扭转内部劣势,提高自身素质和能力,然后寻求发展,银行可先选择稳定战略后采用发展战略,我们也将此类战略称之为稳健发展战略。

第Ⅲ像限是外部环境不适合发展,外资银行内部资源又处于劣势的一种情况,应考虑如何避开威胁,消除劣势,可以选择紧缩战略。

第Ⅳ像限是外部环境不适合银行发展,但拥有内部优势的一种状态。这种状态下。宜先考虑如何分散风险,然后寻求新的发展机会,因此,外资银行可选择防御战略。

在华外资银行在中国发展的机会和优劣势

1、外资银行在中国发展的机会。(1)内地庞大的市场潜力。由于中国经济长期高速发展,带来了中国银行业的持续繁荣。截至2004年3月,中国金融总资产达到212393.88亿元,金融机构存贷款额近50年来每年分别平均增长16.3%和15.6%;外汇储备达到4398亿美元。(2)中国市场竞争环境-的逐步宽松。以零售银行业务为例,内地银行零售业务贷款以按揭贷款为主,目前内地按揭贷款的息差比香港按揭贷款高出1.5%——2%。(3)外资银行将享有一定程度的“超国民待遇”。长期以来中国政府为更多地吸引外商投资,对那些为跨国公司提供跨国金融服务的外资银行给予了许多优惠待遇;在业务范围上,在华外资银行可以做中资银行所不允许做的外币投资业务。(4)对外资银行的监管真空。在监管上,由于外资银行的国际性,以及中国金融监管人员力量不足,从而留下较多的监管真空等。中国内紧外松的金融管理政策,造成了对内歧视对外优惠的竞争环境,外资银行可经营外币投资业务;外资银行制定利率确定有一定自由等等。

2、外资银行的竞争优势。(1)在经营管理方面具有优势。中国金融业近几年推行的是严格的分业经营、分业管理的制度。按照商业银行法,国内的商业银行不允许开展投资业务,这样虽便于内部管理以及政府金融部门的外部监管,并有利于降低金融风险,使各类金融机构的业务更加专业化,但却制约了中国金融业的进一步发展。而外资银行却可以不受限制,且大多采取混业经营的管理方式。外资银行凭借雄厚的资金实力,灵活的经营机制,良好的国际信誉和完善的结算方式,不仅可以为客户提供一个金融商品的超级市场,全面地满足客户多元化的业务需求,而且可以更多地争取客户,赢得市场份额,并且能够从各项业务、多种渠道中获得盈利,弥补某一方面的亏损。(2)具有在业务创新及高科技服务手段方面的优势。目前,外资银行业已日益显现出全球化、自动化、电子化、标准化的趋势。尤其在金融创新、衍生金融产品、发展新业务等方面始终处于领先地位,外资银行可以凭借这些成熟的优势,迅速进入中国的金融市场,还可能不断研究中国行情,开发新的业务品种,利用独特的营销方式,推销自己的产品,吸引更多的企业和居民“购买”自己的服务,在竞争中掌握主动。(3)经营中间业务方面具有优势。外资银行拥有完善的内控机制、激励机制,以及以市场为中心的经营组织结构和以客户为中心的服务体系;其资产质量优良,软硬件设备先进,提供的产品科技化程度高。而中国商业银行不良资产比例明显偏高,内控制度还很不完善,激励机制有待建立,市场化经营还刚刚起步,经营理念、服务设施还很落后,科技化程度不高。外资银行将凭借其操作规范,管理先进以及与跨国公司的长期合作关系,与国内银行抢夺市场,争揽客户这一局面又将对中国的商业银行形成较大挑战。外资银行首先是冲击风险小、成本低、利润高的国际结算等中间业务。(4)筹资能力较强,尤其在国际金融市场上的筹资成本较低。进入中国的外资银行一般都是世界著名的银行,有的是金融业超大型“航空母舰”,其资金实力雄厚。另外,由于这些大型外资银行建立了国际网络,其跨国进行低成本筹资能力很强,这也是国内中资银行无可匹敌的。(5)先进的管理经营水平和高工薪制度。外资银行既有先进的硬件设备,还有高素质的人才队伍,以及富有生机的经营管理机制,同时其优厚的工薪待遇也将吸纳一批优秀的金融人才。加入WTO后外资银行为拓展中国市场,会利用其灵活的机制及优厚的待遇吸引高素质人才。

但是,外资银行在中国发展也有一定的劣势。一是外资银行不具备本土经营及网络的优势;二是外资银行不具备经营人民币业务优势;三是与中资银行相比缺少政府的支持。

3、不同类型外资银行在华发展的战略选择。在加入WTO后不同类型的外资银行在华发展战略对策可分为以下三类:

第一类:采取全面经营战略,适合国际性大银行。汇丰银行(HSBC)、东亚银行(BEA)、花旗银行(Citibank)基本上采取类似的战略。预计在中国加入w110后,这类银行可以在华更快地全面拓展各类金融业务,从而在诸如存贷、结算、个人理财、先进管理、财务咨询等几乎所有金融领域内同中资银行展开竞争。事实上在目前中国刚刚加入WTO的情况下,这类银行在华发展的金融业务已经非常广泛并且具有了一定的规模。

第二类:采取特色经营战略,适合具有专门金融业务优势的国际性大银行。这类银行往往以尽可能多的赢利为目标,而不特别关注其市场份额。因此它们可以根据其自身所具有的经营管理或客户关系方面的优势采取有所侧重的发展战略,拓展优势业务,获取即期收益。这些银行往往对优质客户和高附加值的业务争夺非常剧烈。如以房地产业务为主的永亨银行,企业贷款业务为主的里昂信贷。

第三类;采取配合经营战略,如众多的日本银行、韩国银行以及那些中小外资银行。这类外资银行往往只能是服务于本国或本地区的来华投资以及从事一些较传统的金融业务,如信贷结算、贸易融资、企业贷款等。但是由于这类银行为数众多,在各自国内都拥有一定的影响力和广泛的刚络,因此它们对其客户在华投资和为相关的国际贸易服务的竞争能力却很强。对这些外资银行而言,关键在实施自己的战略时应该做好两方面的工作:(1)集中资源于关键领域。目前在华这类外资银行分行应将资源重点集中在发展中间业务以及重点行业、地区和产品上。(2)大力发展以优质客户为中心的特殊业务。

猜你喜欢

趣味(语文)(2020年3期)2020-07-27 01:42:46

海峡姐妹(2020年5期)2020-06-22 08:26:10

商周刊(2017年25期)2017-04-25 08:12:18

作文与考试·初中版(2017年12期)2017-04-19 20:26:27

中国卫生(2015年8期)2015-11-12 13:15:26

系统工程学报(2015年3期)2015-02-28 19:53:59

中国火炬(2014年11期)2014-07-25 10:31:58

湖南安全与防灾(2014年5期)2014-02-27 14:01:04

现代营销·经营版(2007年5期)2007-05-14 14:54:35

中国体育(2004年3期)2004-11-11 08:53:02