产业整合中国企业的前途命运

2003-04-29 23:20郎咸平孙捷

经济 2003年10期

郎咸平 孙 捷

产权重组被认为是国企改革的灵丹妙药。

但国企改革的大方向在于产业整合而不是产权改革中国各省市正在展开一轮新的产权转让风潮,北京、深圳、湖北、湖南、山东等省市将国企的大部分股权出售给民营企业或外国公司。北京的官员表示,将出售104家市属国企的股权或股份。其中包括一些知名品牌,如无锡的小天鹅公司,8月份被南京的一家私营企业斯威特集团(SVTGroup)收购。

产权重组被认为是国企改革的灵丹妙药。

但国企改革的大方向在于产业整合而不是产权改革。中国零售业的情况证实了这一点。

目前中国本土零售业的困境是整个行业的困境,不是简单的产权问题。产权制度再优越的企业也只能将自己的公司做成该行业的翘楚,但不可能改变一个行业的本质。也就是说,不论是国有还是民营,当你一旦踏入这个零售行业,你的前途必定是悲观的。

高负债,低利润

从1992年开始,零售列强纷纷踏入中国。10年之后的今天,全球50家最大的零售企业,已有40多家在中国 “抢滩登陆”。中国本土零售业者众多而规模过小,最大50家的售货额还不到全国5%。

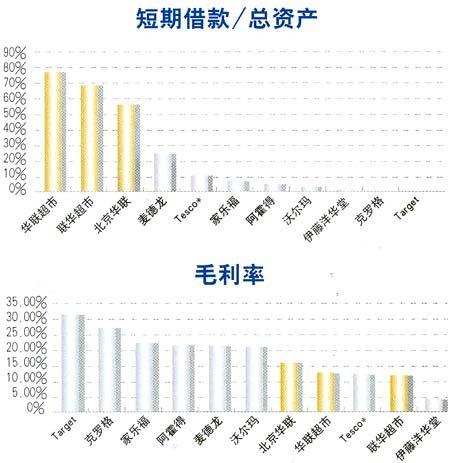

从左边的对比图表中可以很明显的看出,国内企业的短期负债率大幅度超过国外企业,而几乎没有长期负债。而且国内企业长短期负债的加总也明显的高于国外企业长短期负债的加总。本土零售业偿债能力太低,债务成本太高,因此不得不依赖于卖方信贷等短期债务,如短期交易融资等(即对厂商流动资金的占用)。

而且本地零售商利润率低。我国三大零售企业的毛利率几乎敬陪末座。这种利润率过低的结果是难以利用利润支持扩张。

表面上看来,北京华联、上海华联和上海联华等国企这种高负债,低利润率的艰难局面低似乎是国营企业的通病。但民营企业东方集团的张宏伟在北京的三个超市系统也如同这三家国营企业一样遭到极大的营运困难。

沃尔玛的惊人差价

国外零售商利用其规模优势和高效率的全球化采购平台降低商品成本。如沃尔玛,根据北大光华管理学院龙军生教授所收集的沃尔玛由深圳采购的玩具价格和其销售价格相比的资料显示, 其中的差价是相当惊人的,其中不同产品毛利率在20%到500%之间。

这个策略的直接结果是沃尔玛2000年在中国采购了100亿美元,但这些中国产品创造了270亿美元的销售额。这意味着170%的毛利润率。这个利润率与制造商的10%的平均利润相比,沃尔玛拿了大头。

倾销战略

另一方面,他们利用成熟市场的盈利来支撑新兴市场的战略性亏损,进行倾销。如沃尔玛公司美国本土公司净销货额的比例为77.38%,而息税前净利的比重却为88.58%,即77.38%的销货创造了88.58%的息税前净利,本土市场对海外市场是有明显补贴的。家乐福、阿霍得、麦德隆也都如此。

和黄启示

但是为什么席卷中国内地的国外零售商无法在香港生存?

一个不太为人所知的原因是,国外零售商在香港所面对的竞争对手不是类同于国内独立的小型零售商,而是一个大型的产业整合后的零售商。李嘉诚的和记黄埔的零售业(百佳、屈臣氏)就是一个代表。

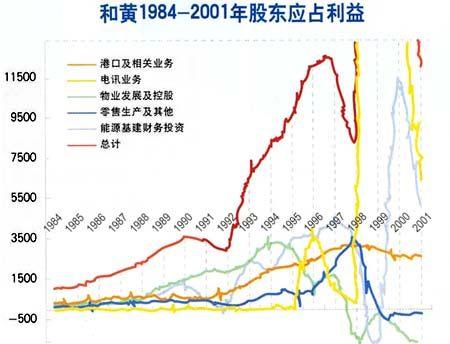

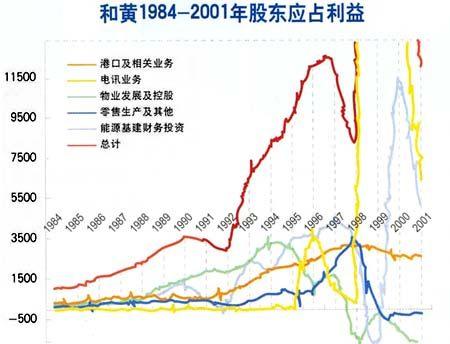

其实和黄的零售业经营绩效也是和国内零售业类同——净边际利润率大约在2%左右,远远的低于和黄的其他产业,而且赢利波动非常大。

1998年到2001年,和黄的七大产业从息税前净利(EBIT)年成长率来看,零售业的成长率不但是最差的而且是波幅最大的。1998年的成长率是所有七大行业中最差的负50%,1999年又跳到七大行业中最好的正50%,2000年狂跌至七大行业中最差的负50%,而2001年仍维持在七大行业最差的负20%。因此,如果和黄零售业本身是一家独立的公司,那么他能否生存都是问题。

在和黄体系中,与零售业一样波动强烈的是能源业(赫斯基石油)。1998年和1999年其赢利成长率在0%以下,但在2000年徒升至200%,而在2001年又跌回0%左右。因此如果和黄能源业业本身是一家独立的公司,那么如同零售业一样能否生存都是问题。

从零售业的负50%到能源业的正200%的波动是难以消受的。但是有趣的现象是,如果我们将这七大行业当成一个资产组合而取一个加权平均成长率,那么最低的成长率是负5%,而最高的成长率是正20%,波幅足足小了近10倍。

从这可以得出一个很大的启发:没有整合的零售业和能源业本身是风险极大的,对外竞争力也是极弱的。但产业整合后的零售业和能源业却给和黄带来了一个良好的赢利小波幅变动率。

为什么会如此呢?因为零售业、能源业等产业的景气循环彼此不同,因此相互之间有了互补的作用。例如1998年的零售差但电讯和基建好,1999年的财务和物业差但零售却很好,2000年的零售、物业和电讯差但能源好,2001年的零售和能源较差但其他五个行业都好。这就保证了和黄整体的稳定,减低了整体风险。

和黄整合后的七大行业创造出了亮丽的成绩单。

可以看到,各核心业务波动不同,然而整体溢利却是稳步上升。

因此得出的一个结论是:中国企业更为重要的大方向在于产业整合。

猜你喜欢

销售与市场(营销版)(2022年6期)2022-06-17

消费导刊(2017年15期)2017-11-07

中国财政年鉴(2017年0期)2017-07-04

销售与市场(管理版)(2016年8期)2016-12-29

当代经济研究(2016年5期)2016-12-01

中国财政年鉴(2016年0期)2016-06-05

中国工程咨询(2011年8期)2011-02-16

新民周刊(2007年17期)2007-05-14