短期融资与长期融资成本差异对企业利润的影响分析

2025-03-06 00:00:00刘婷

经济技术协作信息 2025年2期

关键词:融资成本

摘 要:本文深入探讨了短期融资与长期融资成本差异对企业利润的影响机制,通过分析不同融资方式的特点,揭示了融资成本差异对企业利润水平、投资回报率及创新能力的深远影响。文章首先概述了短期融资与长期融资两者成本差异的原因及其对企业利润的直接与间接影响。接着文章提出了针对成本差异的企业利润提升策略与应注意的相关问题,旨在帮助企业在复杂多变的市场环境中实现财务健康与利润最大化。

关键词:短期融资;长期融资;融资成本

引言

在企业的财务管理中,融资决策是关乎企业生存与发展的关键环节,其短期融资与长期融资作为企业获取资金的两种主要方式,各自具有不同的特点与成本结构。短期融资通常期限较短,灵活性高,但利率波动大,成本不确定性高;而长期融资期限较长,利率相对稳定,但成本通常较高。随着市场竞争的加剧和金融市场的不断发展,如何合理控制融资成本,优化融资结构,成为企业提升盈利能力、实现可持续发展的关键。本文将从短期融资与长期融资成本差异的角度出发,探讨其对企业利润的影响及提升企业利润的策略。

一、短期融资与长期融资成本差异的原因

(一)市场利率期限结构

市场利率期限结构是影响短期融资与长期融资成本差异的重要因素。根据金融市场的普遍规律,长期利率通常高于短期利率。这一现象背后的原因主要在于长期资金提供者面临更大的不确定性风险,包括通货膨胀、经济周期波动等,因此需要更高的风险补偿。长期资金往往被用于支持企业的长期发展计划和投资项目,这些项目通常需要较长时间才能产生回报,因此长期资金提供者要求更高的收益率以弥补潜在的风险和时间成本。短期融资由于期限较短,资金提供者面临的风险相对较小,要求的收益率也相对较低。

(二)融资风险

融资风险是决定短期融资与长期融资成本差异的另一个关键因素。长期融资涉及更长的资金占用期限,企业面临的不确定性和违约风险更大。为了弥补这种风险,债权人通常要求更高的风险溢价,导致长期融资成本上升。长期融资往往涉及更复杂的法律程序和监管要求,这也增加了企业的融资成本。短期融资由于期限较短,企业面临的违约风险相对较小,债权人要求的风险溢价也相对较低,导致短期融资成本较低。

(三)融资灵活性

融资灵活性是影响短期融资与长期融资成本差异的又一重要因素。短期融资具有较高的灵活性,企业可以根据市场变化及时调整融资策略,如提前还款、续借等。这种灵活性使得企业在面对市场波动时能够迅速作出反应,降低财务风险。然而,这也增加了企业的交易成本和管理成本,因为频繁融资需要支付更多的手续费和利息。长期融资的灵活性较低,企业一旦获得长期资金,就需要按照约定的期限和条件使用资金,难以根据市场变化进行调整。但这也降低了企业的交易成本和管理成本,因为企业不需要频繁进行融资操作。融资灵活性在一定程度上影响了短期融资与长期融资的成本差异。

二、短期融资与长期融资成本差异对企业利润的影响

(一)利润水平

短期融资与长期融资成本差异对企业利润水平的直接影响显著。以某制造业企业为例,假设其短期融资年利率为5%,长期融资年利率为7%,融资总额为1000万元。若企业选择短期融资,一年后的利息支出为50万元;若选择长期融资,则利息支出增至70万元。这意味着,仅利息支出一项,长期融资就比短期融资多消耗企业利润20万元。在收入和其他成本不变的情况下,长期融资将直接导致企业净利润下降。根据行业数据,长期融资成本高出短期融资的2个百分点,可使企业净利润率降低0.5%~1%。企业应权衡融资期限与成本,以最大化利润。

(二)投资回报率

投资回报率是衡量企业投资效益的重要指标,而融资成本直接影响投资回报率。以某科技公司为例,该科技公司计划投资一个为期三年的研发项目,预计总投资额为5000万元。若采用短期融资,每年融资成本为5%,则三年总融资成本为750万元;若采用长期融资,年利率为7%,则三年总融资成本升至1050万元。假设项目成功后,三年内的平均年收益为1500万元,那么短期融资下的投资回报率为(1500-750)/5000=15%,而在长期融资下则降为(1500-1050)/5000=9%。高融资成本降低了投资回报率,影响了企业的资本效率。根据市场研究长期融资成本每增加1个百分点,可使投资回报率降低0.5个百分点~1个百分点。

(三)创新能力

融资成本差异还间接影响了企业的创新能力,创新活动通常需要长期、稳定的资金投入,而长期融资的高成本可能迫使企业减少在研发和创新上的投入。以某医药企业为例,若其选择长期融资以支持新药研发,高融资成本可能导致企业缩减研发预算,从而延缓新药上市速度,降低市场竞争力。根据行业报告,医药行业平均研发投入占营收的比例为15%~20%,若长期融资成本过高,这一比例可能下降,进而影响企业的创新能力和长期发展潜力。据统计,长期融资成本每增加2个百分点,可使企业研发投入占营收的比例下降1个百分点,从而削弱企业的创新能力。企业在选择融资方式时,应充分考虑其对创新能力的影响[1]。

三、降低融资成本,提高企业利润的策略

(一)多元化融资渠道

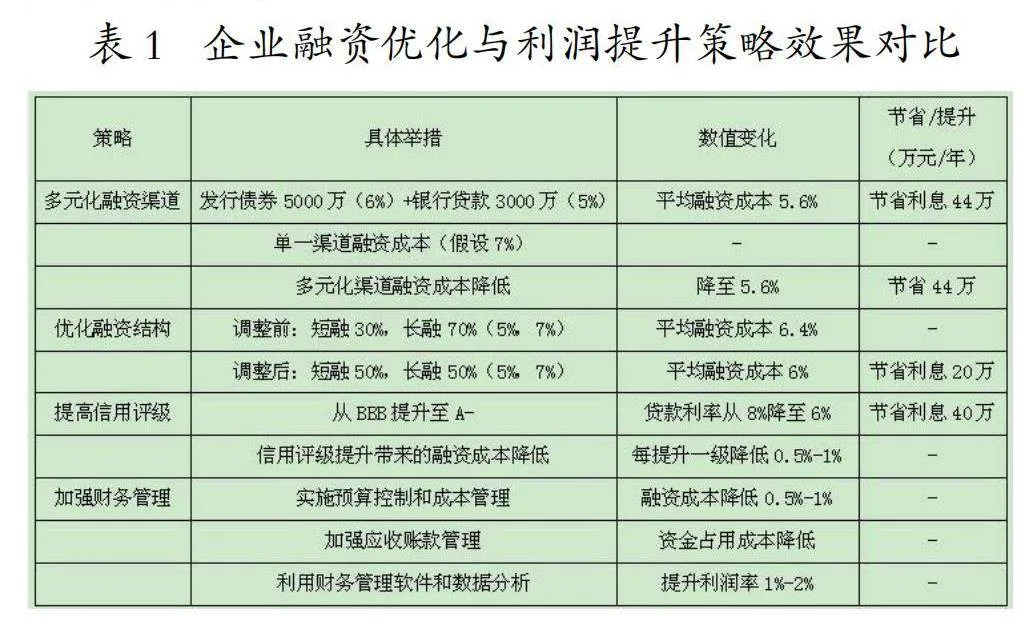

多元化融资渠道是企业优化融资成本、提升利润的有效策略,通过结合银行贷款、债券发行、股权融资、供应链金融等多种融资方式,企业可以降低对单一融资渠道的依赖,从而分散风险并获取更优惠的融资条件。例如,某企业通过发行债券融资5000万元,年利率为6%,同时从银行获得贷款3000万元,年利率为5%。通过多元化融资,企业平均融资成本降低至5.6%,相较于单一银行贷款(假设利率为7%)或债券融资,每年可节省利息支出约44万元。此外,利用互联网金融平台和供应链金融解决方案,企业可以进一步降低融资成本,提高资金使用效率。根据行业数据,采用多元化融资渠道的企业,其融资成本通常比单一渠道企业低1%~2%。

(二)优化融资结构

优化融资结构是企业平衡融资成本与利润的关键。企业应根据自身经营状况、现金流状况及未来发展规划,合理确定短期融资与长期融资的比例。例如,某企业预计未来一年内将有大量现金流入,可选择短期融资以降低成本;而对于长期投资项目,则可采用长期融资以确保资金稳定。通过优化融资结构,企业可以降低整体融资成本。假设企业原融资结构中短期融资占比30%,长期融资占比70%,年利率分别为5%和7%。通过调整结构至短期融资占比50%,长期融资占比50%,企业整体融资成本可降低至6%,每年节省利息支出约20万元。此外,利用金融衍生品如利率互换、期权等,企业可以进一步锁定融资成本,降低利率波动风险[2]。

(三)提高信用评级

提高信用评级是企业降低融资成本、提高利润的重要途径。信用评级直接影响企业的融资成本和融资可得性。以某企业为例,其原信用评级为BBB,银行贷款年利率为8%。通过改善财务状况、加强内部管理、提高信息披露透明度等措施,企业信用评级提升至A-,银行贷款年利率降低至6%。信用评级的提升使企业每年节省利息支出约40万元。此外,高信用评级还有助于企业获得更多投资者的青睐,降低股权融资成本。根据市场研究,信用评级每提升一个等级,企业融资成本可降低0.5%~1%。

(四)加强财务管理

加强财务管理是企业降低融资成本、提升利润的基础。企业应建立健全的财务管理制度,提高资金使用效率,降低财务风险。例如通过实施严格的预算控制和成本管理,企业可以减少不必要的支出,提高盈利能力。同时,加强应收账款管理,缩短收款周期,可以降低企业资金占用成本。此外,利用财务管理软件和数据分析工具,企业可以实时监控资金流动情况,优化资金配置,提高资金使用效率。根据行业数据,加强财务管理可使企业融资成本降低0.5%~1%,同时提升利润率1%~2%。企业应注重财务管理水平的提升,以实现融资成本的优化和利润的提升。详情如表1所示。

四、应注意的相关问题分析

(一)关注市场利率变化

市场利率是影响企业融资成本的关键因素。为了提升企业利润,企业应密切关注市场利率的变化,并据此调整融资策略。首先,企业应建立一套完善的市场利率监测体系,利用金融数据平台或专业咨询机构提供的利率数据,实时跟踪市场利率的走势。例如通过监测银行间同业拆借利率、国债收益率等关键指标,企业可以较为准确地判断市场利率的升降趋势。市场利率的波动范围通常在1%~3%之间,而企业融资成本的变动往往与市场利率的变动紧密相关。当市场利率处于下行通道时,企业应优先考虑短期融资,以利用较低的利率环境降低融资成本;而当市场利率处于上行通道时,企业则可以考虑锁定长期融资,以避免未来利率上升带来的成本增加[3]。

(二)加强风险管理

风险管理是企业优化融资成本、提升利润的重要保障,在融资过程中,企业应全面评估各种风险,包括信用风险、市场风险、流动性风险等,并制定相应的风险管理策略。例如在短期融资中,企业应注重资金流的匹配,确保有足够的现金流以偿还短期债务,避免资金链断裂带来的风险。在长期融资中,企业则应关注项目的长期收益和偿债能力,避免因过度融资而导致的财务困境。企业还可以利用信用保险、担保等风险缓释工具,降低融资过程中的信用风险。根据行业数据,采用风险缓释工具的企业,其融资成本通常比未采用的企业低0.5%~1%。

(三)提升创新能力

创新能力是企业优化融资成本、提升利润的重要驱动力,通过不断创新,企业可以开发出更具竞争力的产品和服务,从而提高市场份额和盈利能力。在融资方面,企业可以通过创新融资模式,如众筹、股权众筹、债权众筹等,降低融资成本。这些新型融资模式通常具有门槛低、效率高、成本低的特点,可以帮助企业快速筹集资金,降低融资成本。企业还可以利用大数据、人工智能等先进技术,提升融资效率和风险管理能力。例如通过大数据分析,企业可以更准确地评估自身的信用状况和融资需求,从而制定更合理的融资策略[4]。根据市场研究采用大数据和人工智能技术的企业,其融资成本通常比传统企业低1%~2%。

(四)加强信息披露与沟通

信息披露与沟通是企业优化融资成本、提升利润的重要手段,通过加强信息披露,企业可以提高企业信息的透明度,增强投资者的信心,从而降低融资成本。企业应建立完善的信息披露制度,确保信息的真实性和准确性。企业应定期发布财务报告、经营情况报告等,让投资者及时了解企业的运营状况和财务状况。企业还应加强与投资者的沟通,及时回应投资者的关切和疑问。通过举办投资者见面会、路演等活动,企业可以与投资者建立更紧密的联系,增强投资者的信任感。企业还可以利用社交媒体、官方网站等渠道,加强与公众的沟通,提升企业的知名度和美誉度。根据市场研究,信息披露和沟通良好的企业,其融资成本通常比信息披露不足的企业低0.5%~1%。企业应注重信息披露与沟通工作,以降低融资成本并提升利润。

结论

短期融资与长期融资成本差异对企业利润具有显著影响,因此,企业在制定融资策略时应充分考虑不同融资方式的特点及其成本结构,并根据实际情况灵活调整融资结构和比例关系,以实现融资成本的优化组合。通过多元化融资渠道、优化融资结构、提高信用评级和加强财务管理等措施,企业可以降低融资成本,提高利润水平,并增强自身的市场竞争力和可持续发展能力。在未来的发展中,企业应继续关注市场变化、加强风险管理、提升创新能力,并加强与利益相关方的沟通与信息披露工作,以实现更加稳健和可持续的发展。

参考文献:

[1]徐明文,刘义圣.LPR改革缓解了企业融资难吗?——基于企业风险承担水平的准自然实验[J].经济问题,2024(03):45-52.

[2]张煜琪.新能源汽车上市公司融资结构对财务绩效的影响研究[J].现代营销(上旬刊),2023(08):4-7.

[3]吴豪.经营活动现金流、融资结构与公司价值[D].武汉:湖北大学,2023.

[4]罗俊.绿色信贷政策对重污染企业投融资行为的影响研究[D].蚌埠:安徽财经大学,2023.

猜你喜欢

中国经贸(2016年22期)2017-01-16 17:39:04

中文信息(2016年10期)2016-12-12 10:58:43

现代经济信息(2016年25期)2016-11-24 04:47:44

企业导报(2016年17期)2016-11-07 20:44:32

中国市场(2016年33期)2016-10-18 13:04:39

大众理财顾问(2016年9期)2016-10-11 17:07:50

商业会计(2016年14期)2016-10-08 01:15:46

商业会计(2016年14期)2016-10-08 01:00:32

商(2016年24期)2016-07-20 09:28:25