创新药未来投资展望

2025-02-24 00:00:00刘泽凡

现代商业银行·财富生活 2025年2期

伴随着全球生命科学飞速发展、产业技术的不断革新,生物医药行业竞争日趋激烈。作为生物医药行业最重要的组成部分,创新药这一细分赛道已成为各经济体科技竞争的重点领域。然而,近年来创新药行业面临的投融资遇冷、产品原始创新能力不足、同质化竞争等问题在一定程度上阻碍了行业发展。

创新药行业发展离不开资本投入,合理的药品定价既是患者的诉求,也是影响企业能否保持研发投入的关键。因此,如何平衡药品价格、患者可及性与医保基金长期可负担性就成为了影响行业发展的关键因素。目前,我国创新药定价采取“自主定价+医保谈判”的模式,即创新药的零售价格由企业自主决定;而纳入医保后的支付标准经谈判确定。创新药的“价格悬崖”就是指在药品进入医保目录后往往会面临着较大的价格降幅。

创新药定价受哪些因素影响?

商品的价格取决于其价值和供求关系,药品作为一种兼具个人产品性质和公共产品性质的特殊商品,其价值确定就要复杂得多。相比仿制药,创新药具备的临床价值和技术价值更加难以估量。

临床价值是影响创新药定价的关键因素。临床价值较高的创新药在保护期内可以垄断某个活性成分甚至是某个治疗领域,具备较高的渗透率和定价话语权。以艾伯维的阿达木单抗注射液(名称:修美乐)为例,作为自身免疫疾病领域的先行者,2002年以单价522美元在美国获批上市后,在专利期内提价近30次,2023年销售单价为3649美元,涨幅近600%,自上市后累计为艾伯维创造了超2200亿美元的收入。

目前,全球范围内关于临床价值评价体系的构建并未统一,但大体都会涉及药物安全、疗效、可及性三个方面。我国2020年发布的《药品临床综合评价管理指南(试行)》提出,从安全性、有效性、经济性、创新性、适宜性、可及性六个方面构建药品临床综合评价体系。从药物安全、健康效益、经济价值、创新程度和患者可及性等方面系统评价药物临床价值,引导以临床价值为导向的生物医药产业创新。想要实现更高效的审批上市、更强势的定价话语权、更长期的产品“护城河”,最终都需要回归药物临床价值,而非简单的药政体系认定的创新品种。

以临床价值引导药物创新并非仅追求FIC(首创药物)药物。尽管多数FIC药物均具备较高的临床价值,但是不是FIC药物并不是判断临床价值的惟一标准。百济神州的泽布替尼作为Fast Follow(跟随式新药)策略下的创新药,在2022年全球三期头对头研究ALPINE试验中,击败FIC药物伊布替尼。相较于伊布替尼在能显著延长慢性淋巴细胞白血病(CLL)患者的无进展生存期(PFS)的同时,泽布替尼还能降低疾病进展风险。2023年泽布替尼全球销售额13亿美元,成为国内创新药中首个破10亿美元的大单品。而伊布替尼在2022年出现上市后的首次销售额下滑,2023年销售额仅为35.96亿美元,不足巅峰期的40%。

除临床价值外,药物技术价值也对创新药价格影响较大。一个新靶点的发现在带给患者治疗希望的同时,也带来科学研究的溢出效应。因此,FIC药物价格往往高于后发的同类产品。《自然新药发现》曾统计,第四款上市的同类药物往往仅有FIC药物价值的10%左右。此外,药物结构设计和优化的精细程度也是技术价值的体现,而更好的结构优化和更有效的结构设计也意味着药物研发成本的增加。《自然》(《Nature》)的一篇报告指出,创新药的研发成本主要集中于化合物结构优化和修饰阶段,约占研发总投入的17%,资本化后的花费甚至高于临床三期试验阶段。

近年来创新药研发的平均成本不断上升。根据德勤的数据,2019—2021三年的平均研发成本约为22.71亿美元,较2013年增加9.75亿美元,年复合增长率为7.3%。实际上,一款创新药的研发成本并非简单的各研发时期的成本加成,还包括其他已失败的管线。对创新药企业来说,一款商业化成功的药物在为自身研发投入和失败管线买单的同时,也要能支撑后续新管线的研发投入,只有产品具备长期稳定的收入,才能实现企业的创新循环。

除药物自身因素外,市场竞争、行业政策等外部因素也会影响创新药定价。创新药在专利保护期结束后就面临同类产品的竞争。修美乐专利在美国、中国和欧洲分别于2016年、2017年和2018年到期,尽管通过专利延长的手段将仿制药在美国上市时间延迟到了2023年,但修美乐垄断的自身免疫疾病领域的市场份额早已遭到众多生物类似药的蚕食。国内以百奥泰、海正药业为代表企业研发的阿达木单抗生物类似药对修美乐展开“围剿”。2019年百奥泰的阿达木单抗生物类似药在国内获批上市,同年修美乐自降身价,以单价1290元的支付标准进入医保,仅为2010年在中国上市价格的17%。在近10个阿达木单抗生物类似药物的“围剿”下,2023年修美乐全年销售额约为136亿美元,同比下降32.2%,不足新“药王”K药的60%。

政策导向对药品定价也具有重要影响。由于医疗服务的特殊性,药品支付决策权往往掌握在医生和医院手中,企业希望利用医院、医生的支付决策权创造更多销量,而患者对医疗服务缺乏判断力且无法轻易退出市场。因此,药品价格缺乏有效的引导和监管,就会导致价格虚高、企业销售费用大于研发投入、医疗流通领域腐败滋生等问题。2023年开展的医疗反腐行动就旨在解决药品流通环节中以药养医、带金销售等问题,降低药企过高的销售成本,引导企业成本投入回归价值属性。

国内创新药以往如何定价?

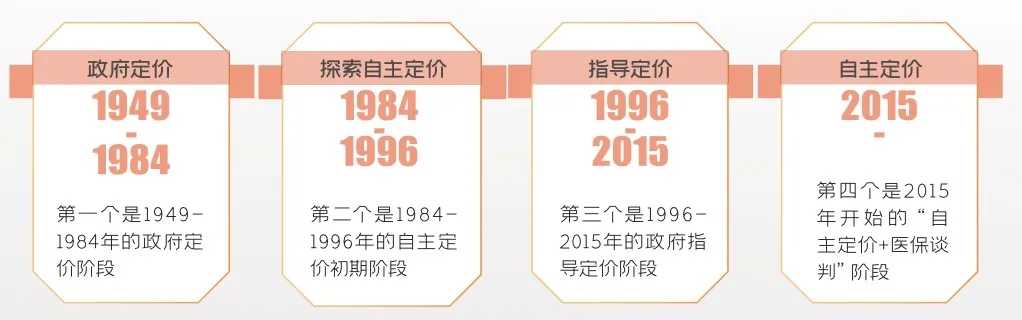

我国对药品上市定价经历了政府定价、探索自主定价、指导定价和自主定价四个阶段。第一个是1949-1984年的政府定价阶段。第二个是1984-1996年的自主定价初期阶段。第三个是1996-2015年的政府指导定价阶段。第四个是2015年开始的“自主定价+医保谈判”阶段。

与美国、英国、日本等海外市场药品定价后直接进入医保不同,国内创新药首发价格与医保支付标准并无直接关系。当前,我国医保覆盖率超95%,医保基金在支付端拥有绝对话语权,特别是对于销售能力较弱的初创型企业,支付能力强且能帮助药品快速放量的医保基金确定的支付标准,对其产品价格有着极为重要的影响。

医保基金的支付标准是基于测算出的谈判底价来确定。谈判底价由药物经济学专家组和基金测算专家组平行测算后决定。药物经济学专家组基于药品的国际价格、竞争性、病人获益程度等因素,计算出药物经济学测算底价;基金测算专家组计算药品纳入医保后基金的可负担性。企业在谈判过程中有两次出价机会,若两次报价均高于底价15%,意味着谈判失败。在医保目录“保基本”的大前提下,医保支付标准的制定更多从医保支付能力出发,确保医保基金的长期可负担性。加之创新药的药物经济学数据积累需要大量临床数据,上市后因为覆盖患者和使用时间有限,测算出的谈判底价往往与客观价格存在一定差距。

创新药的支付标准并非一成不变,进入医保目录后也会面临调整。当前,谈判药品协议有效期为两年,续约时药品价格依照规则调整。从以往续约结果来看,进入目录的首次价格往往就是药品支付标准的“天花板”。因此,首次谈判的支付标准的合理性很大程度上影响企业研发投入的意愿。

国内创新药投资仍然未来可期

整体来看,未来创新和出海将仍是生物医药产业投资的两条主线。一方面,伴随着“低垂果实”被抢摘殆尽,全球范围内上一波的行业红利已接近尾声,“重磅单品”的出现更加困难。未来原创性、颠覆性技术将成为制药企业必须选择的道路。近年来,药物递送、小核酸药物、基因编辑、“AI+医药”等前沿技术受到越来越多资本的关注。伴随着越来越多的资金流入前沿技术领域,创新药行业下一波行红利仍会围绕以生命科学领域基础研究突破带来的原创性、颠覆性技术展开。新靶点、新途径、突破性创新药将成为主流,联合治疗、精准治疗、药械合一等新的诊疗方式也将迅猛发展。

另一方面,生物医药的研发和制造已于中国深深扎根,但商业化视角要更多转向海外。国内创新药行业近十年来完成了大量的人才和技术积累,2023年我国临床试验管线占全球比重约为28%,位居第二,我国已成为全球创新药研发的关键地区。跨国药企的疯狂“扫货”也标志着行业正在差异化创新和全球化创新转变,创新成果也获得全球认可。反映到投资端,研发制造相关的上游供应链、创新药原料供应、创新药研发等领域占创新药行业全部融资额的95%,行业资本关注重点也落到研发制造环节。同时,中国的医药外包服务企业(CXO)位于全球顶尖地位,从产能基础、成本控制、交付效率和可靠性等各方面都暂无代替者。这也就意味着在相当长一段时间内,全球创新药研发和制造都离不开中国。

相比之下,支付端改革道阻且长,商业保险覆盖率有限、医保控费力度高、创新药入院难度大等问题导致国内创新药商业化路径不容乐观。国内首个销售额破20亿美元的“重磅单品”泽布替尼的销售额也严重依赖海外市场的贡献。总体看,未来一段时间内,国内创新药企业的产品立项需要具备全球化视野,以应对商业化“主战场”在海外的实际情况。

路虽远行则将至,中国创新药行业就是在不断变革和突破中走到今天。相信在国家支持和行业各类主体的共同努力下,创新药行业将会继往开来,不断攀登新的巅峰。

猜你喜欢

中国合理用药探索(2022年1期)2022-11-26 00:22:32

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

文理导航·科普童话(2016年7期)2017-02-04 15:09:20

小天使·四年级语数英综合(2016年11期)2016-11-29 22:37:30

中国卫生(2016年5期)2016-11-12 13:25:28

中国卫生(2015年5期)2015-11-08 12:09:48

读写算(下)(2015年11期)2015-11-07 07:21:02

中国卫生(2014年7期)2014-11-10 02:33:02

中国卫生(2014年6期)2014-11-10 02:30:40