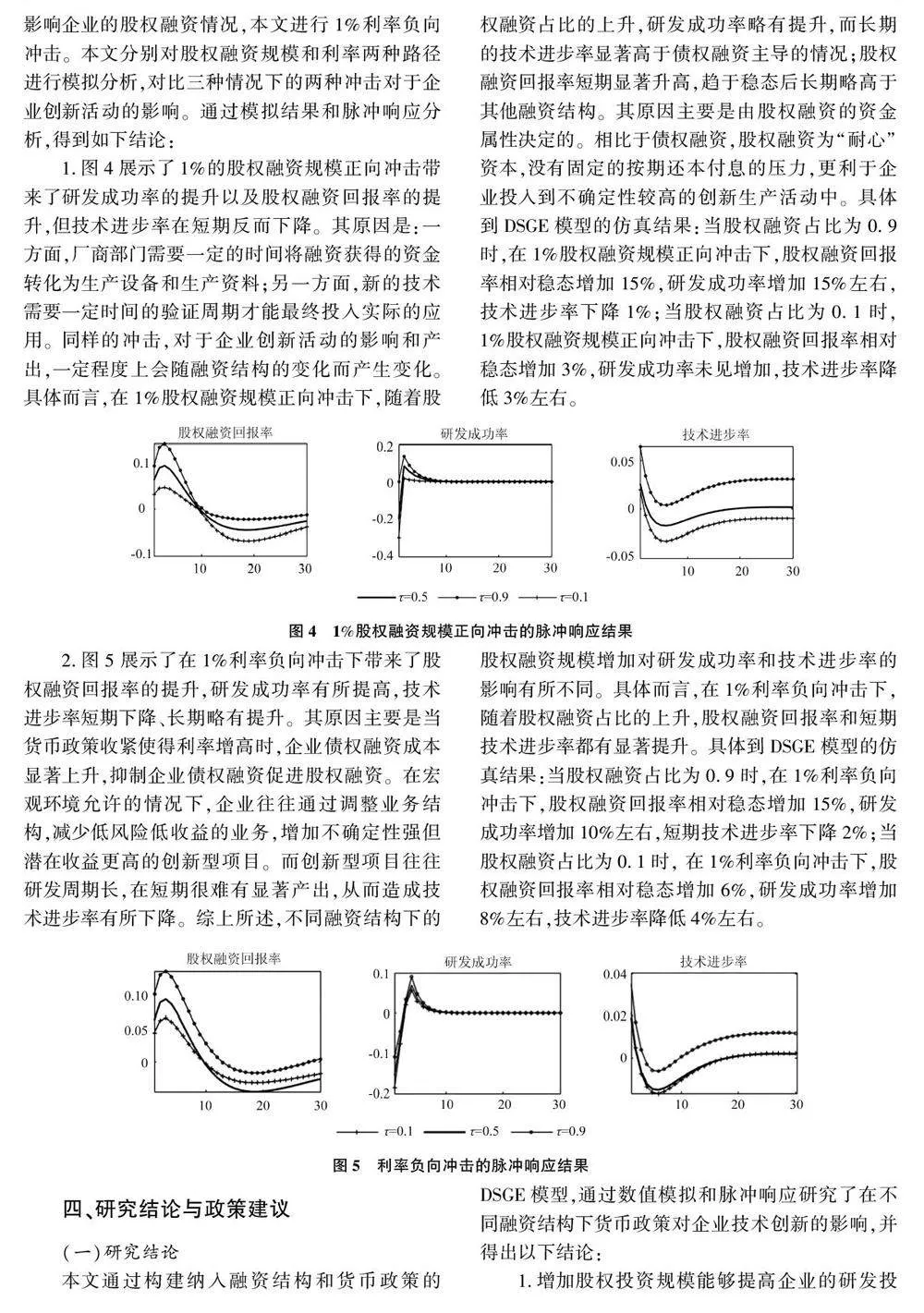

货币政策对企业技术创新的影响

2025-02-15 00:00:00侯佳忆王浩宇何德旭

经济与管理 2025年1期

摘 要:高新科技企业作为我国实现从高速度发展向高质量发展转变的主要载体,往往需要大量资金投入进行研发工作。相较于债权融资,股权融资在交易结构、权益分配和退出机制上能够更好地与企业的创新活动匹配。而货币政策对企业的募资成本和投资决策都有关键性的影响。然而,现有实证研究对于货币政策在不同融资结构下如何对技术创新活动的影响并未得出一致性结论。鉴于此,通过构建纳入融资结构和货币政策的DSGE 模型,分析货币政策在不同融资结构下如何影响企业技术创新。研究发现:股权融资规模增加的正向冲击会提高研发成功率和技术进步率,并且其效果随着融资结构中股权占比的上升而提高;货币政策宽松引致的利率负向冲击将提高股权融资总量并促进技术进步,并且其效果随着融资结构中股权占比的上升而提高。因此,应当促进股权融资在高新科技企业融资结构中的占比,并拓展多元化的股权融资渠道,优化金融结构以减少对债权融资的依赖,调整货币政策以促进技术进步和企业创新。

关键词:融资结构;货币政策;技术创新;DSGE 模型

中图分类号:F124;F832. 4 文献标识码:A 文章编号:1003-3890(2025)01-0008-08

在当前全球化与科技创新迅速演进的背景下,我国正面临由高速度增长向高质量发展转型的关键时期。然而,我国仍然面临着“有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍然较多,国内大循环存在堵点,外部环境的复杂性、严峻性、不确定性上升”等挑战。在多重超预期因素冲击下,通过技术创新和产业升级实现创新驱动发展的动能转换,是我国经济在内外需结构、三次产业结构、投资消费结构的“再平衡”中重拾增长动能的客观要求,也是发展新质生产力的关键。

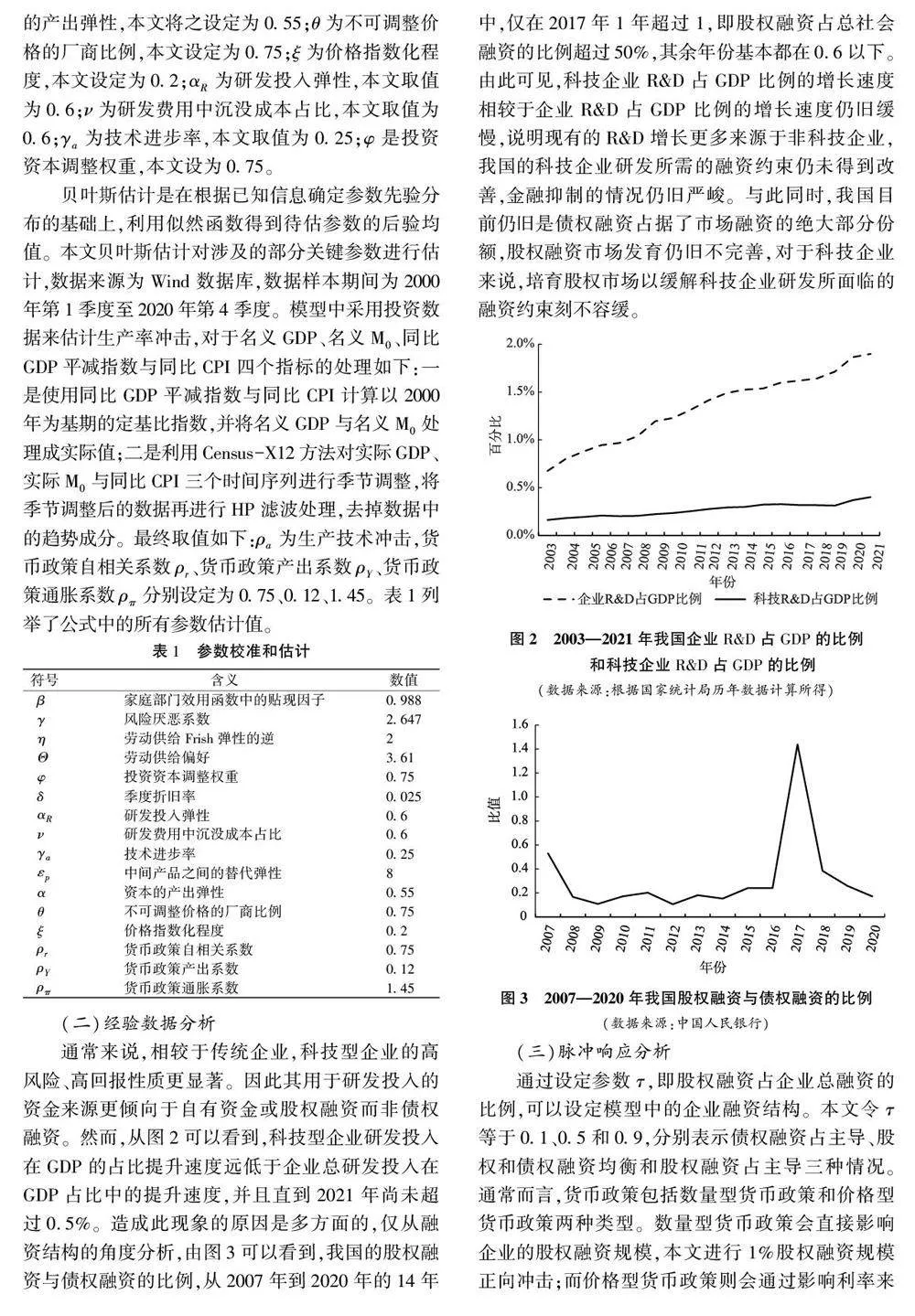

企业作为引领创新和技术进步的主体,在经济可持续增长中发挥着至关重要的作用,而企业技术创新活动与一般投资活动不同,需要大量且持续稳定的资金投入。由于研发项目存在着高投入与高风险特征, 内源性融资所获得资金数额往往难以满足相应的资金需求[1] 。因此对企业来讲,外部融资就成为了影响企业创新活动的关键性因素。当前在我国上市公司尤其是民营企业的融资结构中,债权融资仍旧占据了主导地位,但随着融资规模不断增大,研发成果不确定性与偿债期限确定性之间的矛盾日益突出,致使债权融资在融资结构中占比过大反而会抑制企业技术创新,融资结构的高杠杆性对企业创新投入逐渐从促进变为制约[2] 。与债权融资相比,股权融资更能适应创新活动的高风险和高回报性质,所以为创新投入募集资金时,股权融资比债权融资更为合适。通过提高股权融资在民营企业创新投资中的占比优化融资结构,解决技术创新领域的融资错配问题,就成为经济高质量发展的必然要求和核心任务之一。

该如何优化融资结构来缓解企业技术创新投入所面临的融资约束问题呢? 既有研究指出,货币政策除了能够推动经济长期增长、促进就业持续增加、激发创新潜能[3] 外,对企业的融资结构也存在着较为显著的影响。国外的相关研究中,Jermann etal. [4] 和Bianchi et al. [5] 将货币政策的因素纳入DSGE 模型,分析了股权融资冲击对于企业研发投资的影响。他们认为,股权融资与企业创新投入高度相关,当企业股权融资收缩时,企业研发投入会大幅缩减,进而引起经济增长放缓,宽松的货币政策则有助于减缓由股权融资收缩导致的经济增速下降。国内的实证研究也得到了类似的结论,如张一林等[6] 研究发现,股权融资与创新企业的新技术新产品存在较好的匹配度,企业创新的资金需求和投资者追求高回报、承担高风险的激励相一致。但国内的相关研究还较为缺乏更结构化的分析,对于不同融资结构下货币政策与企业创新关系之判断而言,相关研究还远不够充分。

基于上述判断,本文构建包含融资结构和货币政策的六部门DSGE 模型,用于分析不同融资结构下货币政策对企业技术创新活动的影响。本文的边际贡献主要在于:通过构建包含融资结构和货币政策的综合DSGE 模型,提供了一个分析融资结构、货币政策和企业创新之间关系的新颖视角。通过对模型进行修改以及校准和估计相应的参数,研究了在不同融资结构下,即股权融资和债权融资占比不同的情况下,货币政策如何通过影响企业股权融资间接影响企业的技术创新。进一步,基于实证数据和脉冲响应分析,探讨了货币政策在优化融资结构和促进企业技术创新中的作用,为这一领域的研究提供了新的维度和见解。

一、文献综述

企业技术创新所需资金来源一般可分为内源性融资和外部融资。内源性融资一般来源于企业在生产活动中产生的利润,外部融资一般来自债权融资和股权融资。高科技企业研发投入期,尚未有可商业化的产品,多依靠外部融资促进技术创新。外部融资能够通过提高资金使用效率、增强风险管理、减少信息处理费用以及完善企业治理机制等多种方式,推动企业的创新进程[7] 。

具体到中国情境,股权融资在中国的发展历史较短,大部分企业通过债权融资筹集所需资金(如图1 所示)。与股权融资相比,较高的债权融资意味着利息费用较高,由于债权人需要承担企业创新失败风险, 却很难享受企业创新成功的丰厚回报[8] ,风险与收益结构的不匹配阻碍了企业在进行高风险的创新投入时所能获得的融资金额,抑制了企业的创新活力[6] 。相较于债权融资,股权融资所具有的风险共担、收益共享的机制能够更好地体现风险与收益的对称性[9] 。与债权投资人不同,股权投资人普遍偏好高风险、高回报项目,恰好与企业创新投资需求相契合,同时,股权融资并不需要像债权融资那样提供固定资产作为担保,其融资成本相对较低,并且不存在本金和利息支付的明确要求,对高新技术型企业尤其有益。此外,股权融资没有股本偿还和支付费用,从某种程度上为企业创新投资提供了连续性和稳定性保障,高新科技企业更偏好采用股权融资来为创新投入募集资金[10] 。可见,在我国当前金融环境和发展策略上,股权融资更能推动高新科技企业技术创新,对企业创新投入具有积极促进作用。

除上述原因外,企业融资的方式也受到融资成本的约束。货币政策的调控对于债权和股权融资成本有决定性影响。相关研究表明,货币政策能够通过利率传导机制和信贷传导机制改变融资成本,从而影响企业的融资决策[11] 。(1)利率传导机制:在中央银行实施扩张性货币政策情况下,随着利率降低,企业债权融资成本随之减少。更低的债权融资成本促使企业倾向于选择债权融资,从而改变了企业融资结构调整节奏。(2)信贷传导机制:货币政策通过调节银行贷款供应量,改变企业获取贷款的难易程度,从而对企业的资产负债表产生显著影响,最终会影响企业的研发投入决策。

然而,相较于货币政策对企业融资结构影响有较为清晰的结论,现有的实证研究对于货币政策对企业创新的作用存在差异化的结论。一方面:Bhamra et al. [12] 发现融资受限较低的企业目标杠杆会呈现与经济周期相反的变化;黄兴孪等[13] 发现在货币紧缩时,主要依赖商业信用的公司其投资增长会更为迅速,该现象在投资不足的公司里尤其明显。但另一方面:马文超等[14] 根据中国上市公司的数据研究认为,融资约束相对轻的公司在货币紧缩期表现出更高的债务结构调整能力;何捷等[15] 认为,货币政策的紧缩(或宽松)程度与集团企业选择集中负债策略的可能性成正比(或反比),尤其是当子公司整体盈利能力较弱或子公司整体成长性较高时,集团企业更可能在货币政策紧缩时选择集中负债模式。

基于DSGE 仿真分析的研究则更少,比较有代表性的研究如:Bianchi et al. [5] 将货币政策的因素纳入DSGE 模型,分析了股权和债权融资结构对于经济周期和经济增长的影响。此研究通过对比美国近年来的两次金融危机发现,由于股权融资大幅紧缩导致的2001 年金融危机对于经济增长持续放缓的影响要大于由于次贷危机造成的2008 年金融危机的影响。马勇等[16] 构建了纳入融资结构的DSGE 模型,然而他们的研究主要聚焦于融资结构对于金融系统稳定性的影响,就融资结构对企业创新的影响并未进行深入探究。

综上可见,现有实证研究对于货币政策在不同融资结构下如何影响企业技术创新并未得出一致性结论,而与此同时基于DSGE 的仿真分析也较为缺乏。鉴于此,本文通过构建纳入融资结构和货币政策的DSGE 模型,分析货币政策在不同融资结构下如何影响企业技术创新。

猜你喜欢

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

中国科技博览(2016年22期)2016-11-01 18:15:37

中国科技博览(2016年22期)2016-11-01 14:03:21

时代金融(2016年23期)2016-10-31 12:30:00

经营者(2016年12期)2016-10-21 09:00:06

中国科技博览(2016年18期)2016-10-19 08:16:45

中国市场(2016年33期)2016-10-18 12:34:08

商情(2016年11期)2016-04-15 20:49:06