非农强劲凸显美国经济韧性

2025-01-22 00:00:00肖捷张文朗

股市动态分析 2025年1期

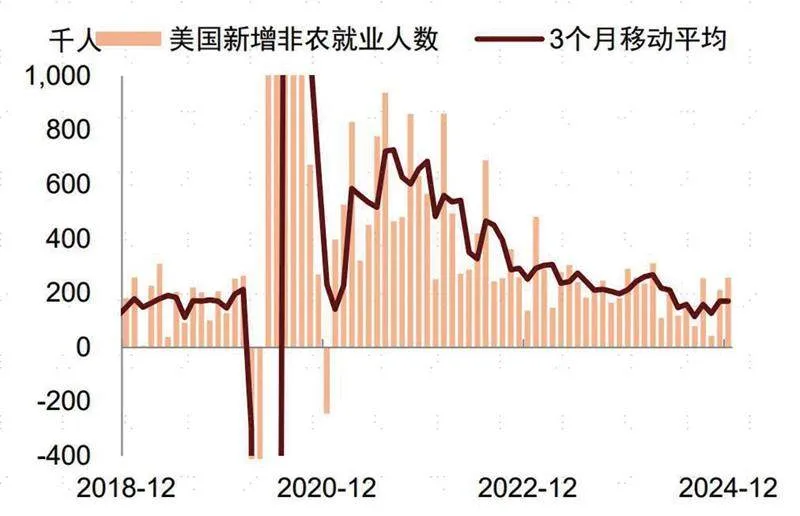

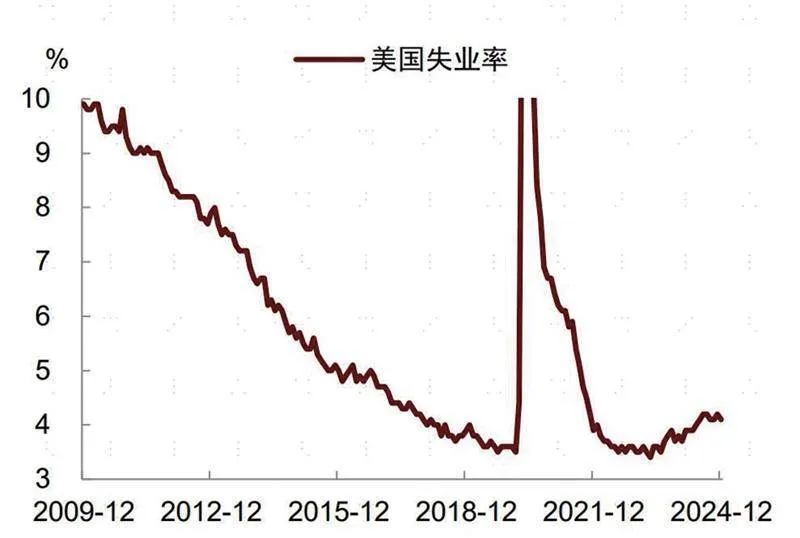

美国12月新增非农就业25.6万人,超过市场预期的15.5万人。这是自2023年3月以来的最高单月就业增幅。分行业来看,就业增长主要集中在服务业,或与假日期间的强劲消费有关,如医疗保健与社会援助(+7万人)、休闲住宿(+4.3万人)、零售(+4.3万人)、商业服务(+2.8万人),政府就业持续维持高位(+3万人)。但对利率敏感的商品生产部门则较为疲软,制造业(-1.3万人)与采矿业(-3千人)就业回落,仅建筑业就业(+8千人)仍在增长。12月失业率从4.2%降至4.1%,主要由永久性失业的回落带动,进一步反映出劳动力市场的韧性。

这份数据显示美国劳动力市场仍然稳定,但制造业就业的疲软表明,周期部门仍在受到高利率挤压。2024年全年来看,私人服务部门创造了169.2万个就业,政府部门创造了44万个岗位,建筑业吸收了19.6万个就业,但制造业的就业萎缩了8.7万人。这一方面显示拜登政府的《通胀削减法案》与《芯片与科学法案》对制造业的就业创造作用有限,美国再工业化任重道远。另一方面表明持续的高利率对周期部门的挤压仍在。非农数据公布后美国股市下跌,其中利率敏感型的房地产股和金融股领跌,小企业罗素2000指数大跌2.2%,表明市场对于周期复苏仍存疑虑。此前公布的11月职位空缺数(JOLTs)意外上升至六个月高位,12月ISM服务业PMI指数攀升至54.1,也都反映的是服务业而非周期行业的韧性。

图表1:12月新增非农就业大幅反弹至25.6万人

图表2:12月失业率回落至4.1%

非农报告也表明,“美国例外论”仍然成立,2025年开年呈现的并非全球共振复苏,而是继续分化。所谓“美国例外论”,指的是市场预期美国经济高利率环境下相比于其他非美经济体展现了更强的韧性。美国就业强劲与消费扩张形成良性循环,而欧元区等非美经济体增长则更为停滞,12月欧央行进一步下调未来增长预测,与12月美联储上调增长预测形成对比。一个原因是,欧元区尤其是德国经济中制造业占比高,在高利率和贸易不确定性增加的环境下,复苏受到阻碍。另一个原因是,疫情后美国人口和劳动生产率均显著增长,提升了经济潜在增速。这种美国与非美经济体的增长差异也造成了货币政策前景的差异,导致美元汇率持续强劲。强劲的美元又反过来压制其它经济体复苏,这一循环需要外部力量来打破。

由于就业稳定,美联储没有迫切需要在短期内改变利率,1月份大概率“跳过”降息。非农数据公布后,掉期市场预计美联储首次降息的时间点将在6月份,并在今年剩余时间内保持利率不变。最新定价显示今年总共降息25个基点,而周五早些时候为40个基点。我们认为美联储大概率不会在1月会议降息,但3月是否降息还需要观察通胀数据。如果通胀进一步放缓,即使劳动力市场强劲,美联储仍然可以降息。

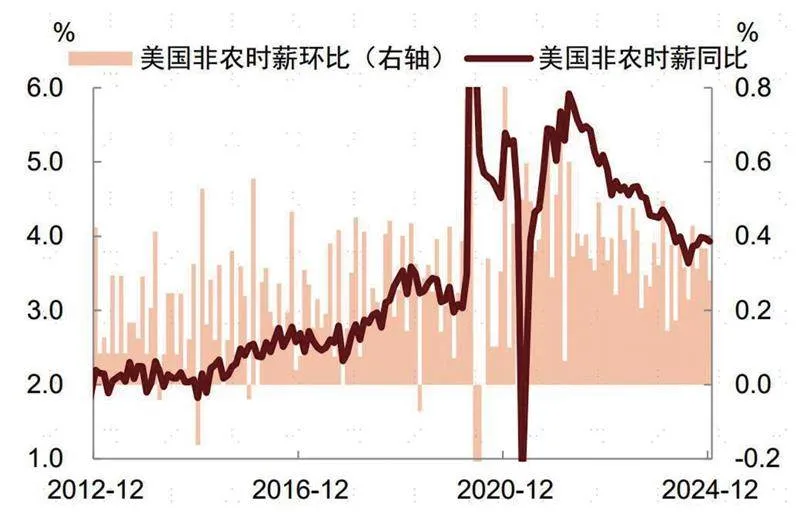

换言之,也不能将一组强劲的非农数据解读为美联储未来不降息。12月非农数据虽然很强,但也无法证明劳动力市场将再次成为促进通胀回升的来源。一个证据是12月小时工资环比(+0.3%)和同比增速(+3.9%)均较上月进一步放缓,工资通胀尚未呈现反弹迹象。此外,12月的数据也容易受到年底假期的季节性干扰,就业的增长也可能与10月飓风和罢工等短期扰动过后的恢复有关,这些都可能造成数据波动。如果平滑波动来看,过去三个月的平均新增非农就业人数为17万人,基本与疫情前的常态水平一致,并未形成加速上升趋势。因此,我们认为对于这份非农数据也不宜过度解读,对于美联储货币政策前景,关键还是看通胀走势。

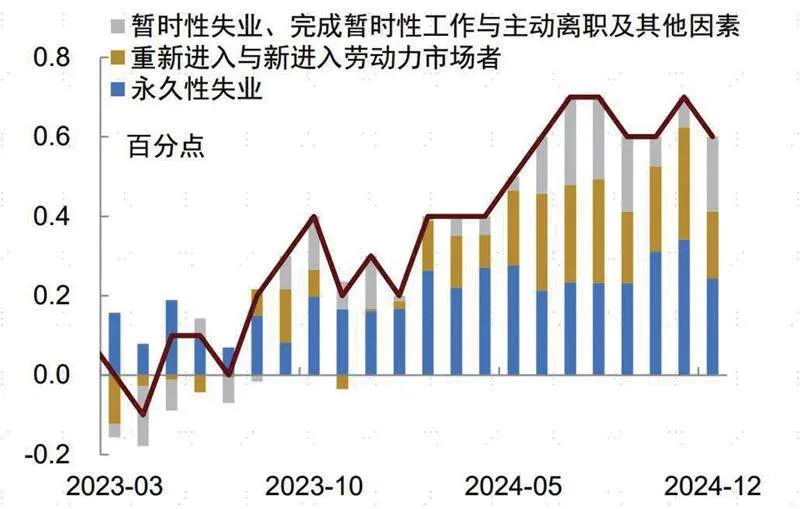

图表3:永久性失业下降带动失业率回落

图表4:12月非农小时工资同环比增速回落

图表5:分行业非农就业数据一览

猜你喜欢

长治学院学报(2019年1期)2019-04-28 06:02:44

环球时报(2019-02-20)2019-02-20 04:19:11

时代金融(2018年14期)2018-08-29 15:27:42

现代商贸工业(2018年5期)2018-01-22 07:17:15

会计之友(2017年8期)2017-04-26 14:02:19

黑龙江教育·小学(2014年5期)2014-07-03 07:45:21

农家科技下旬刊(2014年3期)2014-06-18 20:11:32

股市动态分析(2013年9期)2013-04-29 00:44:03

军事历史(2003年4期)2003-08-21 06:35:36

军事历史(1997年2期)1997-08-21 02:29:00