新质生产力视域下双三螺旋型

2025-01-15 00:00:00王海滨刘儒昞

南京审计大学学报 2025年1期

[摘要]审计是党和国家监督体系的重要组成部分,是推动国家治理体系和治理能力现代化的重要力量,在发展新质生产力的过程中扮演着重要角色。新质生产力对审计人才提出了更高的要求,迫切需要对现有审计人才培养模式进行反思和重构以适应新质生产力的发展要求。基于三螺旋理论,构建以“大学-企业-政府”外三螺旋为培养主体、“德-能-行”内三螺旋为培养目标的双三螺旋型审计人才培养模式,并提出“政产学研”协同育人是双三螺旋型审计人才培养模式的实现路径,最后从平台搭建、教学团队等七方面构建了“政产学研”协同育人体系。

[关键词]新质生产力;双三螺旋模型;审计人才;培养模式;“政产学研”协同;协同育人

[中图分类号]F239[文献标志码]A[文章编号]20963114(2025)01001209

[收稿日期]20240918

[基金项目]广东省哲学社会科学规划项目(GD23SQGL02);广东省高等教育教学改革项目(粤教高函〔2020〕20号)

[作者简介]王海滨(1984— ),男,山东安丘人,审计署审计科研所副研究员,博士,主要研究方向为审计理论与实务;刘儒昞(1979— ),男,宁夏固原人,广东外语外贸大学会计学院副教授,博士,主要研究方向为审计理论与实务,通信作者,邮箱:rbliu@gdufs.edu.cn。

①引自:“习近平在全国教育大会上强调 紧紧围绕立德树人根本任务 朝着建成教育强国战略目标扎实迈进”,详见:http://www.moe.gov.cn/jyb_xwfb/s6052/moe_838/202409/t20240910_1150246.html。

②引自:“习近平在中共中央政治局第十一次集体学习时强调:加快发展新质生产力 扎实推进高质量发展”,详见:https://www.gov.cn/yaowen/liebiao/202402/content_6929446.htm。

③引自:“2024年全国教育工作会议召开”,详见:https://www.gov.cn/lianbo/bumen/202401/content_6925504.htm。

一、 引言

习近平总书记在2024年全国教育大会上指出:“以科技发展、国家战略需求为牵引,着眼提高创新能力,优化高等教育布局,完善高校学科设置调整机制和人才培养模式,加强基础学科、新兴学科、交叉学科建设和拔尖人才培养①”。党的二十届三中全会通过的《中共中央关于进一步全面深化改革、推进中国式现代化的决定》(以下简称“党的二十届三中全会《决定》”)指出要“推动劳动者、劳动资料、劳动对象优化组合和更新跃升,催生新产业、新模式、新动能,发展以高技术、高效能、高质量为特征的生产力”“建立科技发展、国家战略需求牵引的学科设置调整机制和人才培养模式”。2023年9月,习近平总书记在黑龙江考察调研期间首次提出“新质生产力”这一概念。2024年1月31日习近平总书记在中共中央政治局第十一次集体学习时强调:“要根据科技发展新趋势,优化高等学校学科设置、人才培养模式,为发展新质生产力、推动高质量发展培养急需人才②。”培育和发展新质生产力,创新是核心要素,基础和先导靠教育。国之所需,教育所向。2024年1月召开的全国教育工作会议指出“要坚持教育服务高质量发展这个硬道理”“做党中央决策部署的执行者、行动派、实干家”③。发展新质生产力推动高质量发展对高等教育学科专业体系建设提出了更高的要求,要进一步深化教育教学改革,重构教学内容、重塑课程体系,打造高水平人才培养平台,构建高等教育新生态[1]。

审计人才在党和国家发展战略中发挥着重要作用。审计是党和国家监督体系的重要组成部分,是推动国家治理体系和治理能力现代化的重要力量,在发展新质生产力的过程中扮演着重要角色。审计人才是宏观审计制度的实践者和微观审计活动的执行者。审计人员素质高低是决定审计工作质量好坏的关键因素,因此推进审计人才培养模式创新、提升审计人才培养质量、打造能够服务和保障推动新质生产力发展的“复合型、高素质、专业化”审计“铁军”成为当下审计人才培养本文仅指审计专业本科、研究生的人才培养。的首要任务。

二、 文献回顾

新质生产力理论揭示了我国生产力发展已进入新的阶段,这对促进和推动我国人才培养工作具有重要的战略意义和现实意义。杨德广认为,发展新质生产力,归根结底要依靠新质人才,要依靠人的高素质、高品质、高技能,这就要求当今教育要着力培养与新质生产力相适应的新质人才[2]。卢建军认为大学是发展新质生产力、构建现代化产业体系的基础性战略性支撑,要探索产学研深度融合新模式,推动构建适应新质生产力发展的新型生产关系[3]。

新质生产力对财会人员也提出了更高的要求。宋丽梅和臧建文认为新质生产力背景下财务人员应通过提升财务业务操作能力、数字技术应用能力、战略思维能力以及逻辑分析能力等,实现更高素质的劳动跃迁,提升自身价值,从而实现成功转型[4]。王伟和汪祥耀深入探讨了新质生产力对会计理论和实践创新提出的新挑战,认为在当下新经济时代,会计人才培养应紧密围绕国家大力发展数字经济的战略宏图,聚焦以科技创新为引领的新质生产力,注重培养具有创新意识、以振兴国家经济和促进高质量发展为己任、既通晓会计规则又掌握科技常识的通用型高素质会计人才[5]。陈波认为新质生产力时代审计人员要始终与时俱进,不断根据技术进步和社会需求变化学习新知识、掌握新技能,始终保持自身专业能力的相关性和有用性[6]。

王海滨,刘儒昞:新质生产力视域下双三螺旋型审计人才培养模式构建研究“三螺旋”理论(Triple Helix Model Theory)源于生物学领域,是遗传学家对DNA结构的一种假设与猜想。20世纪90年代,美国社会学家亨利·埃茨科威兹(Henry Etzkowit)和荷兰学者罗伊特·雷德斯多夫(Loet Leydesdorff)将该理论模型作为“协同创新理论”引入社会学领域。他们认为,三螺旋模型由政府、行业、大学三个部分构成,三者之间相互独立又相互作用,构成协同创新机制,通过持续合作推动知识的生产和传播,在不断地螺旋式上升中,为培养高质量人才、创新人才培养战略提供有力支撑[7]。

国外文献中,三螺旋理论作为一种创新理论和范式,主要被用来研究大学、行业、政府三者的协同创新机制[89]。国内文献中:2012年孙祥冬和姚纬明结合三螺旋理论和高层次应用型人才培养目标,提出了与三螺旋相对应的可持续发展的双三螺旋模型,构建了内三螺旋和外三螺旋并存的人才培养双三螺旋体系[10];陶威和郭哲将三螺旋模型引入未来技术人才培养领域,尝试构建以“大学-产业-政府”为外三螺旋和以“知识-能力-素质”为内三螺旋的双三螺旋型未来技术人才培养体系[11];李婷和韩建民基于双三螺旋理论,构建了以主题出版知识、能力、素质为核心的内三螺旋应用型人才培养模式和以政府、出版企业、高校为主体的外三螺旋交叉融合模式,推动传统主题出版人才培养模式更新升级[12]。

综上,现有文献已经关注到了新质生产力对人才培养提出的新要求,有文献从三螺旋理论出发,提出了人才培养的“双三螺旋结构”模型,但是尚未见到新质生产力背景下审计人才培养模式的研究文献。本文尝试构建以“大学-企业-政府”外三螺旋为培养主体和“德-能-行”内三螺旋为培养目标的双三螺旋型审计人才培养模式,并提出“政产学研”协同育人作为该模式的实现路径,以期对该领域研究提供可能的增量贡献。

三、 新质生产力对审计人才的需求

(一) 新质生产力的特征

习近平总书记在中共中央政治局第十一次集体学习时强调:“新质生产力是创新起主导作用,摆脱传统经济增长方式、生产力发展路径,具有高科技、高效能、高质量特征,符合新发展理念的先进生产力质态。它由技术革命性突破、生产要素创新性配置、产业深度转型升级而催生,以劳动者、劳动资料、劳动对象及其优化组合的跃升为基本内涵,以全要素生产率大幅提升为核心标志,特点是创新,关键在质优,本质是先进生产力引自:“习近平在中共中央政治局第十一次集体学习时强调:加快发展新质生产力 扎实推进高质量发展”,详见:https://www.gov.cn/yaowen/liebiao/202402/content_6929446.htm。。”

马克思认为,生产力包括劳动者、劳动资料、劳动对象三个要素[13]207208。按照马克思生产力理论,新质生产力的特征可以从劳动者、劳动资料和劳动对象三个向度概括。一是劳动者向度。马克思在《资本论》中指出:“劳动生产力是随着科学和技术的不断进步而不断发展的[13]698。”新质生产力归根结底要依靠能够引领和推动现代科技进步、先进产业发展的高素质、创新型劳动者来实现。二是劳动资料向度。马克思有一个著名的判断:“各种经济时代的区别,不在于生产什么,而在于怎样生产,用什么劳动资料生产[13]210。”劳动资料就是人劳动所使用的资料,最主要的就是劳动工具,劳动工具也因此被认为是衡量生产力发展的尺度,是推动人类社会进步的手段。新质生产力是以新技术、新经济、新业态为主要内涵的生产力,数字工具与数字技术成为新的劳动资料。三是劳动对象向度。马克思在《1844年经济学哲学手稿》中指出:“人靠自然界生活”[14]55。因此实现人与自然和谐统一必须走可持续发展之路。新质生产力本身就是绿色生产力。绿色发展、可持续发展是新发展理念的核心要义,是高质量发展的底色。绿色发展、可持续发展是新质生产力形成和发展的动力源泉,最终就是要实现生态环境保护与经济高质量发展的双赢。

(二) 新质生产力对审计的影响

马克思在《〈政治经济学批判〉序言》中指出:“随着经济基础的变更,全部庞大的上层建筑也或慢或快地发生变革”[15]592,即“经济基础决定上层建筑”。党的二十届三中全会《决定》指出“推动生产关系和生产力、上层建筑和经济基础、国家治理和社会发展更好相适应,为中国式现代化提供强大动力和制度保障”。审计作为上层建筑的一部分就是建立在经济基础之上的[16]。新质生产力从劳动资料向度的数字化和劳动对象向度的绿色化两个方面驱动新一轮的科技革命和行业变革,经济基础正在发生着深刻转变,将对现行审计理论与实务产生巨大冲击。

1. 劳动者创新化提升了对审计人员的素质要求

新质生产力在劳动者向度的特征表现就是高素质、创新性成为未来劳动者的基本特质。新质生产力是对传统生产力的革新,不仅推动商业模式的深刻变革,而且也在各个领域中催生出众多创新应用,使得审计赖以生存的经济环境发生了根本改变。审计人员要及时学习并掌握与新质生产力发展要求相匹配的新知识,不断更新原有知识体系,主动培养创新精神与创造思维,以满足新质生产力发展对高素质、创新性劳动者的需求。

2. 劳动资料数字化拓宽了审计边界

新质生产力在劳动资料向度的一个特征表现就是数字技术成为新的劳动资料,推动被审计单位经营环境、技术环境和社会环境产生巨大改变,经济交易复杂性和差异性凸显,由此催生出了新的审计需求,拓宽了审计边界,扩大了审计范围。比如:随着数字经济的发展,对于数据资产以及基于对数据安全和隐私保护的担忧,产生了对数据资产和信息系统的审计需求。再比如,随着人工智能(AI)的快速发展,算法正以前所未有的速度嵌入人们的经济社会生活中,公共部门和私营部门业务营运中使用算法的场景已经非常广泛,算法的广泛运用有效地提高了工作的效率效果,为人们生活带来了极大的便利,但同时也带来了一系列的负面问题,为了应对这些负面问题,各国都在推动建构算法治理体系,算法审计是其中的重要组成部分。

3. 劳动资料数字化推动了审计工具创新

新质生产力在劳动资料向度的另一个特征表现就是数字工具的广泛使用。在数字经济环境下,传统的审计工具数据处理效率低下且出错率高,随着数字技术的不断发展和应用,在审计过程中越来越多的运用到数据挖掘、人工智能、机器学习,甚至测绘技术和全球定位系统(Global Position Systems,GPS)、地理信息系统(Geography Information System,GIS)、遥感技术(Remote Sensing,RS)以及智能审计等先进技术。这些技术能够更有效地处理和分析大量复杂的财务数据,不仅能提供科学的数据参考,为审计工作提供快捷的数据统计和分析服务,同时还能减少人为错误和干预,使审计工具的功能和性能得到了极大的丰富和提升,从而大幅提高了审计工作效率。

4. 劳动对象绿色化催生了新的审计需求

新质生产力在劳动对象向度的特征表现就是推动绿色化发展。由于经济社会绿色化、低碳化发展已经成为全球共识,企业的可持续发展能力及其在环境、社会和治理(Environmental, Social and Governance, ESG)等方面的表现越来越受到各方关注,在资本市场上,可持续发展报告已经成为投资人投资决策的重要依据之一,因此对于可持续发展报告目前有可持续发展报告、可持续报告、社会责任报告、ESG(经济、社会和环境)报告等称谓,本文对这些称谓不做严格区分,统称为可持续发展报告。的第三方鉴证的需求日益提高。

(三) 新质生产力对审计人才的需求

新质生产力从劳动资料和劳动对象两个维度赋予审计新的内涵,也对审计人员提出了更高更新的素质要求。

1. 劳动者创新化要求审计人员提升开展研究型审计的能力

党的二十届三中全会《决定》指出“着力加强创新能力培养”,研究型审计就是创新型审计,是针对国家审计提出的,是国家审计需求日益增长和审计资源配置不足矛盾下的必然结果[17]。在新质生产力的浪潮下,新产业、新模式、新动能不断涌现,经济环境日新月异,审计人员面临处理和分析大量新业务的挑战,传统的审计方法和工具在面对这种环境时已显得力不从心,审计行业正遭遇前所未有的挑战,这就需要审计人员具备研究型审计的能力,在审计工作中善于思考、勇于创新、敢于担当,更加注重调查、分析、研究,探求审计事项的真相、性质、发展规律,探索新的审计流程、方法和理论。

2. 劳动资料数字化要求审计人员要强化数字技术学习

2024年6月28日新修订的《中华人民共和国会计法》首次写入会计信息化,在第八条提出“国家加强会计信息化建设,鼓励依法采用现代信息技术开展会计工作”,这是顺应数字经济发展的必然要求。党的二十届三中全会《决定》指出“健全促进实体经济和数字经济深度融合制度”,因此会计信息化建设是数字经济发展的必然选择,会计的未来在于财务、数据技术和信息科学的交叉融合[18],这也大大增加了审计人才有关信息技术和数字技术的知识需求。另外,党的二十届三中全会《决定》指出“提升数据安全治理监管能力”,因此在数字经济时代,审计人员除了要遵守既有的审计职业道德守则,还需要树立数字思维,注重数据安全和风险控制,这就要求审计人员除了要掌握信息技术还需要加强数据安全和风险保障能力。

3. 劳动对象绿色化要求审计人员要拓展可持续发展报告鉴证能力

新质生产力就是绿色生产力。党的二十届三中全会《决定》指出“完善生态文明基础体制”“深化环境信息依法披露制度改革,构建环境信用监管体系”,而可持续发展信息披露就是生态文明基础体制的组成部分。新质生产力背景下,“将绿色转型的要求融入经济社会发展全局,全方位、全领域、全地域推进绿色转型”摘自《国务院公报》(2024年第24号):《中共中央国务院关于加快经济社会发展全面绿色转型的意见》。,因此,可持续发展信息必将成为投资人投资决策时的重要考虑因素之一。此外,随着我国可持续披露准则体系的统一建设,可持续发展报告实践也将全面展开。高质量的可持续发展报告需要独立鉴证保驾护航。会计师事务所是可持续发展报告鉴证服务的重要提供方,因此要拓展审计人员的审计业务范围,提升审计人员可持续发展报告的鉴证能力。

四、 审计人才培养现状及与新质生产力发展要求的差距

新质生产力对审计人员的学习能力、创新意识、知识结构和业务素质等各方面提出了很高要求,然而现有的审计人才培养模式还与新质生产力的要求有一定差距。

(一) 重书本知识学习、轻“问题意识”培养

长期以来,我国会计(审计)教育走不出“应试教育”的窠臼,普遍存在“重考试、轻能力”的倾向,学生在校期间忙于考各种证书,认为只有与CPA(注册会计师)考试相关的课程才是专业主干课程,而对于学校开设的其他课程都只是消极应付,到了找工作阶段又都忙于应付各种招聘考试,这使得学校开设的其他课程无法完全达到最初设想的培养目标,可能误入“应试教育”歧途。在这种体系下培养的学生,只重视课本知识的学习,但“问题意识”是审计人员必备的素质,“问题”是审计的起点,只有牢固树立强烈的“问题意识”,才能更好地发挥审计职能作用。特别是在新质生产力背景下,审计人员只有具备敏锐的“问题意识”才能在海量的数据中发现线索,这就需要加强审计人员创新能力、“问题意识”培养,而现有的应试教育培养体系缺乏对于创新能力和“问题意识”的培养与训练。

(二) 数据分析能力偏弱

温素彬等分析了205家用人单位的问卷调查,得到结论:近81.46%的受访单位认为目前会计专业学生的数据分析能力偏弱[19]。虽然大家都认识到数智化时代数据分析能力的重要性,也有很多高校在会计(审计)专业课程中增设了Python语言等相关课程,甚至有学校开设了智能会计(审计)专业,但是大多数学校会计(审计)人才培养课程体系仍然是沿用传统的课程体系,学生数据分析能力的培养和训练还没能够很好地融入培养课程体系中。发展新质生产力背景下,信息技术驱动审计环境、审计方法、审计工具等发生深刻变化,必要的信息技术以及数据分析能力已经成为审计人员不可或缺的核心技能。因此,对现有审计人才培养课程体系进行重构,融合应用计算机、数据分析等课程,提升学生数据挖掘与分析、信息检索与决策能力很有必要。

(三) 偏重财会专业教育,忽视经管文法等其他学校的教育

现有审计专业仍然设置在会计专业的范围内,因此大多数学校的审计人才培养体系依然重点关注财会(包括财务、会计、审计)专业知识的培养,对于经管文法等其他学科知识涉及不多。而近年来一些新兴的审计鉴证业务,如资源环境审计、信息系统审计、ESG报告鉴证等对审计人员的知识面要求很高,特别是在未来新质生产力背景下,新型鉴证、审计业务不断涌现,这就要求审计人员必须有更广博的知识储备和更加宽阔的专业视野,因此,现有审计人才培养模式中的专业知识结构必须进行调整,适当压缩财会类课程比重,增加经管文法等其他学科专业知识的比重。

(四) 协同培养体系尚未建立

审计是一门实践性很强的学科,但是目前各高校的审计任课老师基本上都是从“学校”到“学校”,授课老师自身缺乏审计实践经验,只能从理论讲到理论,因此学生在学校里学到的基本都是课本上的理论知识,缺乏实践动手能力。目前审计人才培养的“产学研”协同体系尚未建立完善,“产学研”协同培养实践过程中,企业的关键参与主体地位不突显,企业参与意愿不高,导致审计人才培养产教脱节现象突出。

五、" 基于双三螺旋模型的审计人才培养模式

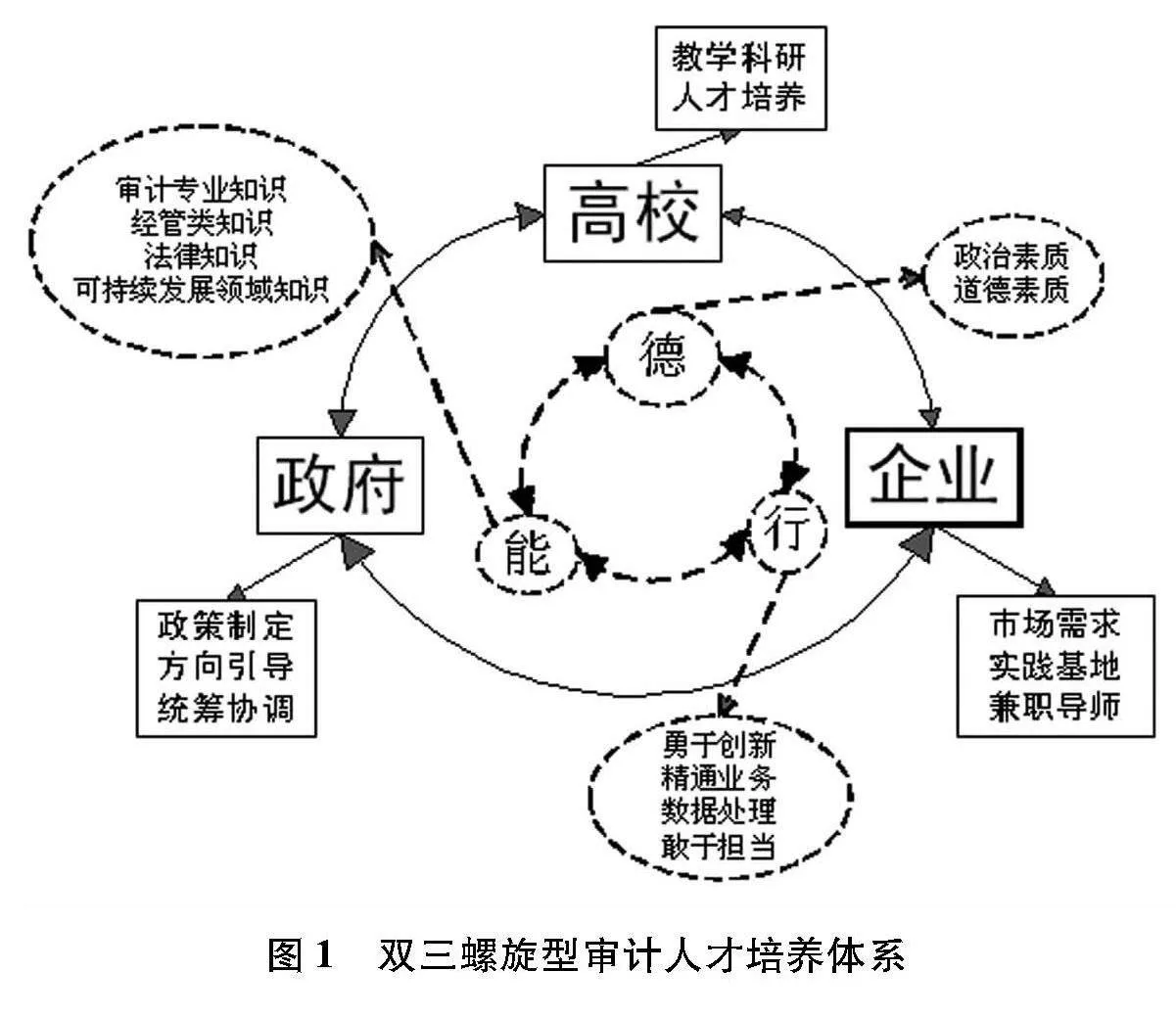

双三螺旋模型是对三螺旋创新理论的补充和发展。党的二十届三中全会《决定》指出“加强企业主导的产学研深度融合”,新质生产力视域下审计人才的培养需大学、企业、政府三方的深度融合,形成“政产学研”协同培养的模式,因此将大学、企业、政府三方作为外三螺旋的构成要素既有理论依据又有现实需求;党的二十届三中全会《决定》指出“完善立德树人机制”“健全德智体美劳全面培养体系”,未来审计人才必须是德才兼备、全面发展的人才,“德”“能”“行”是审计人才全面发展的三个重要维度根据KAQ(KnowledgeAbilityQuality)理论,大学人才培养核心是注重全面教育,知识(Knowledge)、能力(Ability)、素质(Quality)并重。“德”“能”“行”即是知识、能力、素质全面发展的三个表现维度。,因此构建“德”为前提、“能”为基础、“行”为核心的“德-能-行”内三螺旋人才培养体系势在必行。

图1双三螺旋型审计人才培养体系

基于此,本文借鉴已有文献[1012],以三螺旋创新理论为基础,构建以“大学-企业-政府”为协同培养主体的外三螺旋,以“德-能-行”全面发展为培养目标的内三螺旋的双三螺旋型审计人才培养模式(见图1)。

(一) 外三螺旋:大学、企业、政府

外三螺旋是人才培养的主体,由大学、企业和政府三者构成,三者是审计人才“政产学研”协同培养的主要执行者,分别代表了人才培养、市场需求与政策引导的主体。

人才培养是大学的基本职能,因此,外三螺旋中大学是审计人才的供给方,是人才培养工作的执行主体和责任主体,扮演着“政产学研”协同培养组织者、联络人的角色,是教学计划、培养方案的制定和实施的主要参与方。作为人才培养主体,大学应主动出击,积极争取外部资源,主动寻求与政府、企业等维持良好的合作互动关系,形成稳定的“政产学研”协同培养联盟。

外三螺旋中的企业代指审计实务界,包括会计师事务所,代表的是审计人才的主要需求方。实务界身处审计工作一线,对高素质审计人才的需求更为迫切,对新的市场需求感知也更为直接。因此审计实务界可以对审计人才培养目标和内容施加影响。

外三螺旋中的政府可以是审计机关或者审计学会等,其既是审计人才的需求方也是政策的制定者、行业发展的引导者,在外三螺旋中的作用体现在发展引导、制度供给、统筹协调和资源整合等方面。政府可以通过方向引领、政策引导以及资源倾斜等手段引导大学培养符合国家发展战略需求特别是当下有助于推动新质生产力发展的审计人才,也可以通过统筹协调、政策推动等方式促进大学与实务界之间在人才培养过程中形成更为紧密和持久的产学合作关系。

(二) 内三螺旋:“德”“能”“行”

本文借鉴已有文献[2021],基于KAQ(KnowledgeAbilityQuality)理论,从“德”“能”“行”三个维度衡量审计人才全面发展程度。

“德”首先来源于审计的政治属性,即审计人员要讲政治。政治性是有效发挥审计监督作用的方向引领和根本保证。《中华人民共和国审计法》将国家审计的政治属性贯穿于审计工作全过程各环节。“德”同时也来源于审计的专业属性,即审计人员要恪守职业道德规范。审计职业道德是指审计人员在从事审计工作时所必须遵循的基本行为规范。在审计人才培养过程中,高校要坚守“为党育人、为国育才”的初心使命,强化“党性教育”“国情教育”“职业道德教育”,努力培养德才兼备、以德为先的审计人才。

“能”要求审计人才必须打破原有的学科知识壁垒,拓展知识领域,从多学科、多领域交叉融合的角度来重构自身知识系统。一名合格审计人员的知识结构可划分为专业知识和通用知识两部分。专业知识方面,除会计学、审计学等财会审专业知识外,审计人才还应学习经济学、管理学、法学等其他相关学科知识。通用知识方面,内容则比较广泛:新质生产力视域下计算机和环境资源学是审计人才所必须掌握的,“文史哲经艺美”方面的知识也是必不可少。通用知识常常被人们认为是“无用的知识”,实际上这些所谓的“无用的知识”对于培养“人”是必不可少的,不仅可以扩宽审计人员的知识面,激发人的思想灵感,而且对塑造人格,培养家国情怀与坚忍不拔、求真务实的精神至关重要。

“行”旨在强调审计人才应具备动手实践的专业技术。审计工作说到底是要依赖于审计人员的实际动手能力。因此审计人员不仅要具备厚实的专业知识,更重要的是要能将这些专业知识应用到审计实务工作中,转化为实际应用能力。在审计实践中,审计人员要勇于创新、敢于担当、善于思考、勤于动手,要熟练掌握审计工作的流程和审计方式方法,具备较好的数据处理能力,能查、能说、能写、能研,以满足新时代审计工作的需要。

内三螺旋中“德”“能”“行”三者之间是既相互独立又互相交织的关系。一方面,“德”“能”“行”三者对审计人才而言相互独立、作用各异。“德”是立命之本,是指政治素质和职业道德水平;“能”是立身之本,是审计专业人才应具备的专业知识;“行”是立业之本,是指审计人才的实务操作能力,即执行力。另一方面,“德”“能”“行”三者又相互交融,难以分割。“德”是根本,是“能”和“行”的前提,“能”是“行”的基础,“行”是“德”与“能”的体现同时反过来又可以促进对“德”与“能”的理解与运用。其实从广义上来讲,“德”“能”“行”本身就是一个统一体,“能”和“行”都是“德”的重要组成部分,“德”对“能”“行”起到规范与引导的作用。

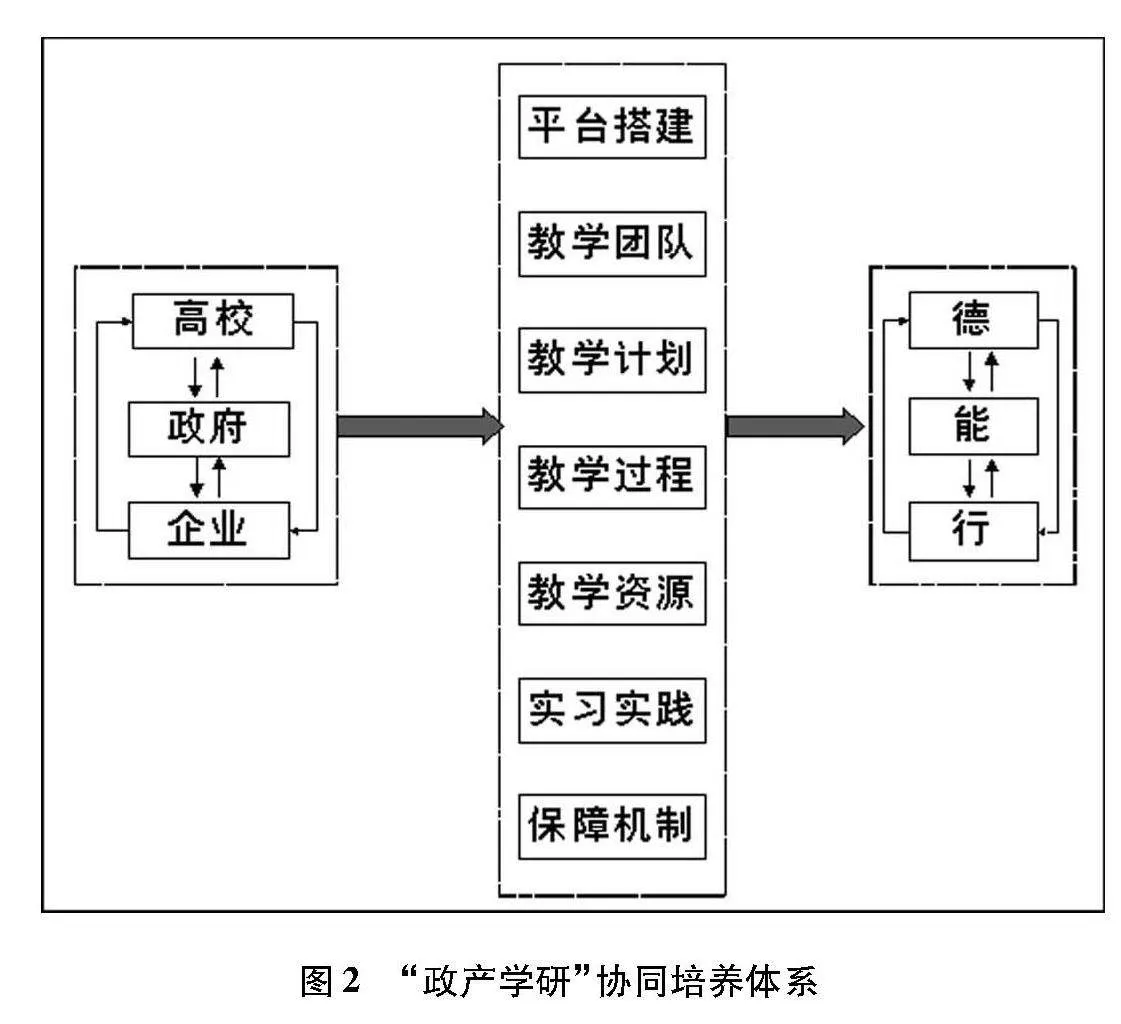

六、 双三螺旋型审计人才培养模式的实现路径——“政产学研”协同

图2“政产学研”协同培养体系(一) “政产学研”协同的审计人才培养体系

双三螺旋型审计人才培养模式既能够统筹协调审计人才培养过程中大学、企业、政府三者之间独立又合作的关系,又可助力审计人才实现“德”“能”“行”全面发展的培养目标,并最终成长为助推新质生产力发展的人才。

“政产学研”协同育人是双三螺旋型审计人才培养模式的实现路径。“政产学研”协同的审计人才培养机制可从平台搭建、教学团队、教学计划、教学过程、教学资源、实习实践、保障机制等方面进行构建[22](见图2)。

1. 平台搭建:政产学研协同育人首先需搭建起一个交流平台并形成相对固定的协调机制。高校成立审计人才培养委员会,成员由高校、审计机关、审计学会、企业、事务所的理论专家和实务专家组成,共同制订人才培养方案、确定课程教学大纲、安排教学内容、推进课程建设等,形成由审计机关和审计学会给予专业指导、事务所和企业侧重实践、高校侧重理论的共享合作机制,共同推进协同育人工作。

2. 教学团队:政产学研协同育人需有一支政治素质好、业务能力强、理论水平高的教师团队作为保障。组建校外指导老师团队,组成人员除了要体现政产学研协同、理论和实践的紧密结合,还要考虑到学科的交叉性和多样性。组建课程教学组,教学组共享各自资源、发挥各自优势来共同开发课程、共同备课、共同教学、共同开发教学资源、共同开展理论研究。也可创造条件,让校内老师到审计机关、事务所以及企事业单位审计机关挂职学习,增强校内老师实践经验。

3. 教学计划:教学计划是人才培养的核心。双三螺旋型审计人才培养模式中的教学计划应由审计人才培养委员会主导,高校、审计机关、审计学会、企业、事务所等多方深度参与,以适应新质生产力对审计事业发展的需求,体现对学生“德”“能”“行”的培养,涵盖社会审计、国家审计、内部审计三大领域。

4. 教学过程:教学过程应遵守学校的学期安排和课时要求,邀请校外指导老师参与第一二三课堂教学,每门课程教学内容须完整,要包括理论知识和案例分析。通常情况下,每门课程均由校内老师和校外指导老师共同完成。校内老师负责讲解理论知识搭建学科理论知识框架体系,校外指导老师结合实践中的案例进行案例教学实现学生理论和实践互补相长。邀请校外老师参与学生论文选题、评阅和答辩等环节,在保证论文研究理论水平的基础上,进一步提高学位论文的实践意义。

5. 教学资源:在政产学研协同育人过程中,要循序渐进建设相应的教学资源,包括系列教材和案例库。此外,校外指导老师针对政策实践中或者审计实务中需要解决的重要问题,可以和校内老师、学生组成研究团队进行课题研究,形成系列研究成果。这些教学研究资源作为高校人才培养的重要资源和成果除了用于学校课程教学、社会服务,也可用于审计机关、企事业单位审计人员的培训学习,实现多方互利共赢和可持续的政产学研合作。

6. 实习实践:政产学研协同育人过程中,学生除了学校学习,必须深入参与实习实践。学校可通过校外指导老师、优秀校友资源广泛建立实习实践基地,在实习之前,事先向校外指导老师征集当前实务界关注的热点和焦点问题,让学生带着问题参加实习实践,在实习实践过程中形成的思考还可以作为毕业论文选题,从而实现实习和论文的融合,提高协同育人成效。

7. 保障机制:长期以来,产学研合作往往是学校一厢情愿,企业和校外指导老师参与的积极性不高。审计机关和学会可通过发布合作课题研究、审计人员职称评审中增加人才培养的鼓励分等政策措施来提高校外指导老师参与人才培养的积极性和主动性,形成政产学研协同育人的制度性安排,以保障协同育人能够稳定、持续开展。

(二) “政产学研”协同推动外三螺旋与内三螺旋之间的互动

双三螺旋型审计人才培养模型中的外三螺旋由大学、企业、政府构成,而内三螺旋则由“德”“能”“行”组成。如前文所述内外三螺旋各自内部要素之间存在着关联互动关系。此外,外三螺旋要素与内三螺旋要素之间也存在着逻辑互动关系,“政产学研”协同推动了外三螺旋与内三螺旋之间的互动。外三螺旋是培养主体:大学是培养审计人才“德”“能”“行”的“主阵地”;企业可利用自身条件提供“德”“能”“行”的实践场地;政府可为审计人才“德”“能”“行”发展提供方向引领、政策推动或资源支持等。内三螺旋是培养目标:“德”“能”“行”全面发展的审计人才既是大学的使命和办学能力的体现,也为企业和政府等用人单位推动审计工作高质量发展提供了人才支撑,同时也为实现政府发展目标、推动新质生产力发展提供了重要保障。

参考文献:

[1]教育部高等教育司.优化调整高校学科专业服务发展新质生产力需求[J].中国高等教育,2024(7):1.

[2]杨德广.努力培养与新质生产力相适应的新质人才[J].教育发展研究,2024(8):3.

[3]卢建军.坚持产学研深度融合 教育科技人才一体化推动新质生产力发展[J].中国高等教育,2024(6):3436.

[4]宋丽梅,臧建文.新质生产力下的财务审计创新发展研讨会综述[J].会计之友,2024(13):158161.

[5]王伟,汪祥耀.新质生产力引领我国会计改革创新的思考[J].财会月刊,2024(6):5864.

[6]陈波.新质生产力视角下注册会计师行业的社会价值与发展机遇[J].中国注册会计师,2024(3):2935.

[7]Etzkowitz H, Leydesdorff L. The Triple Helix——UniversityIndustryGovernment Relations: A Laboratory for KnowledgeBased Economic Development[J].Glycoconjugate Journal, 1995,14(1): 1419.

[8]Anderson G, Carla M, Joo F, Vanessa R. Triple helix and its evolution: A systematic literature review[J].Journal of Science and Technology Policy Management, 2019,10(3): 812833.

[9]AlainMarc R. Innovation today: The Triple Helix and research diversity[J].Triple Helix, 2014,1(1): 8.

[10]孙祥冬,姚纬明.双三螺旋模型理论与人才培养模式的创新[J].南京社会科学,2012(12):124130.

[11]陶威,郭哲.双三螺旋型未来技术人才培养体系建构研究[J].国家教育行政学院学报,2022(10):7079.

[12]李婷,韩建民.基于双三螺旋理论的主题出版人才培养模式探究[J].科技与出版,2024(6):121129.

[13]马克思恩格斯文集,第5卷[M].北京:人民出版社,2009.

[14]马克思恩格斯选集,第1卷[M].北京:人民出版社,2012.

[15]马克思恩格斯文集,第2卷[M].北京:人民出版社,2009.

[16]宁佳玉.审计属性:经济基础抑或上层建筑[J].中国内部审计,2013(7):5861.

[17]王会金,范杰,任磊.研究型审计人员职业胜任能力的提升路径研究[J].会计之友,2024(11):3540.

[18]马永强.新技术背景下的教育变革与会计类专业人才培养转型——西南财经大学的思考与实践[J].会计研究,2023(3):175189.

[19]温素彬,温皓然,张兴亮,等.兼听则明:智能会计人才培养的调查研究与方案设计[J].财会月刊,2023(1):8186.

[20]Yuan K. A study of the current situation and countermeasures of medical English talents training based on KAQ education mode[J].Theory and Practice in Language Studies, 2018,8(6): 694701.

[21]王磊.高校科研团队领导内隐追随的维度与量表开发——基于KAQ理论的维度构建方法[J].运筹与管理,2020(8):222232.

[22]雷宇.政产学研协同的审计人才培养机制探索——以广东省审计硕士共享课堂为例[J].审计观察,2023(9):5860.

[责任编辑:苗竹青,高婷]

Research on the Construction of a Dual Triple Helix Model for Audit

Talent Development in the Context of New Quality Productive Forces

WANG Haibin1, LIU Rubing2

(1. Audit Research Institute of the National Audit Office, Beijing 100086, China;

2. School of Accounting, Guangdong University of Foreign Studies, Guangzhou 510006, China)

Abstract: Auditing is a crucial component of the Party and the State's supervisory system, a vital force in advancing the modernization of the national governance system and capabilities, and plays a significant role in the development of new quality productive forces. The emergence of new quality productive forces has imposed higher demands on auditing professionals, necessitating a rethinking and restructuring of the existing auditing talent cultivation models to meet these new requirements. This paper constructs a dual triplehelix model for audit talent cultivation based on the triple helix theory, with the “UniversityEnterpriseGovernment” external threehelix as the main body and the “VirtueAbilityPractice” internal threehelix as the cultivation objectives. It proposes that the collaborative education of “GovernmentIndustryAcademiaResearch” is the implementation path for this double threehelix audit talent cultivation model, and finally, it constructs a collaborative education system from seven aspects including platform construction and teaching teams, etc.

Key Words: new quality productive forces; dual triple helix model; audit talent; training model; GovernmentIndustryAcademiaResearch collaboration; collaborative education

猜你喜欢

山东国资(2023年9期)2024-01-02 13:49:10

领导月读(2023年10期)2023-12-23 15:47:36

证券市场红周刊(2023年46期)2023-12-19 04:39:35

中国军转民(2023年18期)2023-10-31 08:58:58

成长·读写月刊(2016年12期)2017-01-12 19:54:33

求知导刊(2016年31期)2016-12-16 23:31:56

新教育时代·教师版(2016年31期)2016-12-07 15:50:13

职业(2016年10期)2016-10-20 22:26:18

启迪与智慧·教育版(2016年8期)2016-10-20 15:46:06

成才之路(2016年25期)2016-10-08 10:02:22