碳排放权交易对中国低碳经济转型的影响

2024-12-31 00:00:00刘宇轩田泽

湖北农业科学 2024年12期

摘要:基于2008—2018年30个省份的面板数据,以碳排放权交易试点政策为准自然试验,通过构建固定效应双重差分模型研究其“减碳增绩”效果。研究发现,碳排放权交易政策同时实现了环境效益和经济效益,即发挥显著的“减碳增绩”效果,并且经过动态效应检验、安慰剂检验等依旧稳健。进一步地,异质性分析发现碳排放权交易的政策效果在重产业地区中表现得更加明显。机制检验证实,碳排放权交易主要通过调整能源消费结构实现“减碳”,通过促进研发创新实现“增绩”,促进中国低碳经济转型。研究结论进一步丰富了碳排放权交易政策效应的研究,对中国低碳经济转型、实现“双碳”目标具有现实意义。

关键词:碳排放权交易;低碳经济转型;双重差分模型;能源消费;研发创新

中图分类号:X196;F124;F832.5" " " " "文献标识码:A

文章编号:0439-8114(2024)12-0230-07

DOI:10.14088/j.cnki.issn0439-8114.2024.12.040 开放科学(资源服务)标识码(OSID):

The impact of carbon emissions trading on the transformation of China’s low-carbon economy:Based on the intermediary perspective of energy consumption and Ramp;D innovation

LIU Yu-xuan,TIAN Ze

(School of Business, Hohai University, Changzhou" 213000,Jiangsu,China)

Abstract: Based on the panel data of 30 provinces from 2008 to 2018, and taking the carbon emission trading pilot policy as the natural experiment, the effect of “reducing carbon and increasing performance” was studied by constructing a fixed-effect difference-in-differences model. The study found that the carbon emission trading policy had achieved both environmental benefits and economic benefits, that was, it had played a significant “reducing carbon and increasing performance” effect, and it was still stable after dynamic effect tests and placebo tests. Further, the heterogeneity analysis found that the policy effect of carbon emission trading was more obvious in the heavy industry area. The mechanism test confirmed that carbon emission trading mainly achieved “reducing carbon” by adjusting the energy consumption structure, and “increasing performance” by promoting Ramp;D innovation, to promote the transformation of China’s low-carbon economy. The research conclusions further enriched the research on the effect of carbon emission trading policies, and had practical significance for the transformation of China’s low-carbon economy and the realization of the “dual carbon” goal.

Key words: carbon emissions trading; low-carbon economy transformation; difference-in-differences model;energy consumption; Ramp;D innovation

收稿日期:2022-04-11

基金项目:国家社会科学基金后期资助项目(21FJYB047);中央高校科研业务资助项目(B210207018)

作者简介:刘宇轩(2001-),女,江苏宿迁人,在读本科生,专业方向为低碳经济与贸易,(电话)15996761911(电子信箱)liuyuxuan1105@126.com。

2021年8月,政府间气候变化专门委员会发布了第六次气候变化评估报告,明确表示各国应加强行动力度以应对严峻的气候问题。全球治理工作的重要任务之一是控制温度升高、提高减排力度,加快将高碳经济转型为绿色低碳经济[1]。面对严峻的气候形势,中国提出了“2030碳达峰·2060碳中和”的宏伟目标,“减污降碳协同增效”“绿色零碳高质量发展”。在借鉴欧盟、美国等控排经验的基础上,引入碳排放权交易制度,通过市场配置二氧化碳排放量,实现碳排放总量的减少。2011年国家发展和改革委员会发布试点通知,率先在北京、上海、天津、重庆、湖北、广东和深圳七省市开展碳交易试点。2021年7月16日,全国碳排放权交易市场正式启动。

碳排放权交易能否实现碳减排,高效促进低碳经济转型,这成为近几年来国内学者研究的重点。众多学者采用基于“五省两市”试点地区和其他非试点地区的面板数据,通过实证研究发现碳排放权交易试点确实存在减排效果,实现了环境红利[2-4]。对于政策减排效果的衡量,众多学者都采用直观CO2排放量或人均CO2排放量[5,6]。但是,当前较少的学者考虑到碳排放权交易试点能否实现经济绩效,并且仅有少部分学者探讨了环境绩效的产生机制[7,8]和异质性效果[9,10]。

基于上述分析,本研究以2008—2018年30个省份的面板数据作为研究样本,同时研究碳排放权交易对碳排放和碳绩效两个指标的影响。同时,基于能源消费结构和研发创新投入的视角探讨产生“双重红利”的潜在机制。本研究进一步为碳排放权交易的政策效果提供了论证,对于加快中国低碳经济转型、实现“双碳”目标具有现实意义。

1 理论机制

环境成本具有外部性的特点,长期以来中国环境成本都是由全社会承担。但是,环境规制可以有效地实现环境成本内部化,使污染主体承担环境治理责任[11]。进一步地,“波特假说”认为在严格而灵活的环境规制下,环境成本内部化可以显著促进生产效率的提高,实现环境保护与经济发展的双赢[12]。碳排放权交易制度将一定的碳排放总额分配给经济主体,并允许不同碳排放水平的主体之间通过市场机制进行购买或售卖[13]。对于追求利润最大化的经济主体,这种灵活的市场型环境规制有利于激发其通过各种途径实现经济发展“低排放”与“高效率”的双赢局面[14],促进中国经济发展实现绿色低碳转型[15,16]。碳排放权交易制度作为《京都议定书》中的关键手段,具体而言分别通过以下两种渠道实现“双重红利”。

碳排放权交易制度能够直接影响中国能源消费结构,实现环境红利。首先,对于碳排放额度紧张的经济主体而言,需要额外从市场中购买碳排放权。因此,经济主体倾向于生产碳排放更低的能源产品[17,18],通过供给端调整能源消费结构。其次,经济主体可以提高经济绩效进而补偿增加的环境成本[19]。但是,这种渠道往往是通过价格机制实现环境成本的转移,消费者面临传统能源价格上涨时将增加清洁能源的替代使用,因此能够直接通过消费端调整能源消费结构20]。最后,能源消费结构优化可以进一步促进能源供给结构调整,形成能源结构调整的良性循环。能源消费结构优化有利于降低碳排放,实现“减碳”的环境红利。

基于“波特假说”,碳排放权交易制度有利于激发经济主体进行研发创新,实现经济红利。首先,对于碳排放额度富余的经济主体而言,可以将富余的额度贮存以后备用,或者直接在市场中出售获取收益。因此,这直接激励其通过研发创新降低碳排放量,以图在碳排放权交易市场中掌握主动权[21,22]。其次,碳排放权交易制度有利于提供信息更对称的研发创新环境,从而降低不确定性风险,助推经济主体研发创新的成果转化[23,24]。最后,额度富余的企业依然不可避免地需要支付一定环境成本,而研发创新可以促进未来经济收益持续增长,有利于抵消长期的合规风险[25]。研发创新投入作为技术进步的关键因素,能够显著促进中国经济水平的发展,实现“增绩”的经济红利。

2 研究设计

2.1 变量设置

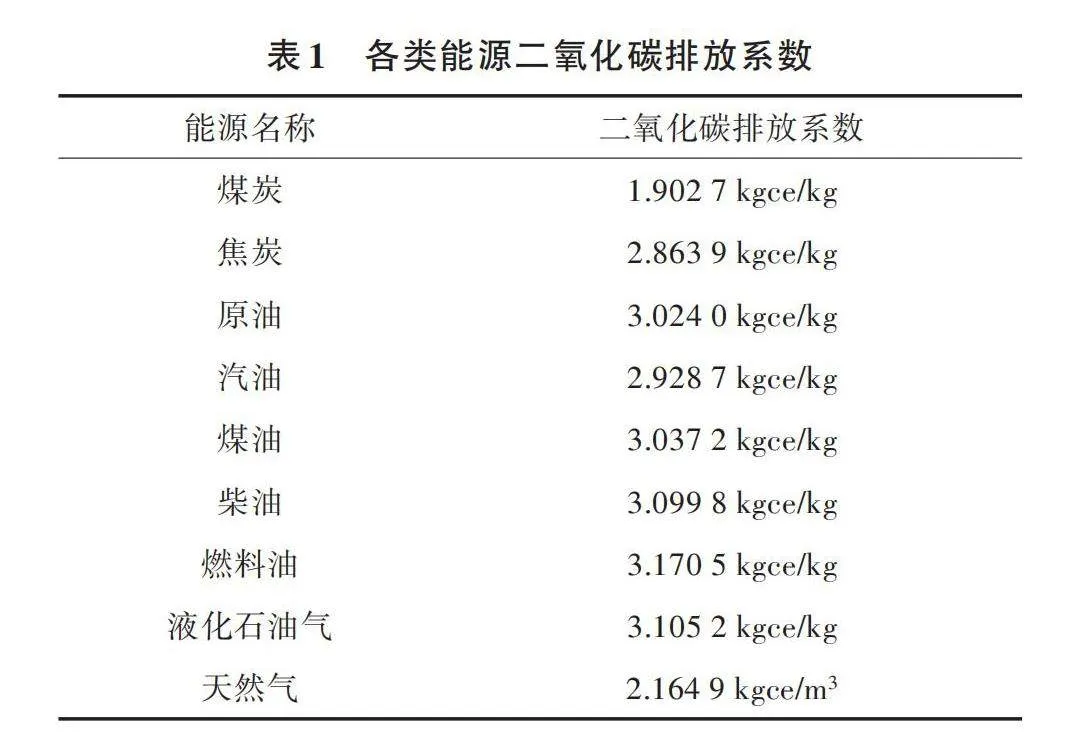

2.1.1 被解释变量 二氧化碳排放量的计算方法有很多,国内学者大多采用能源消耗系数法。本研究主要参考刘宇等[26]的能源消耗系数估算方法,首先估算中国30个省份(除港澳台以及西藏)2008—2018年九类能源(包括煤炭、焦炭、原油、汽油、煤油、柴油、燃料油、液化石油气、天然气)产生的二氧化碳。计算公式如下。

[CO2=C×w=iCO2i=iCi×wi]" " " " (1)

式中,[C]表示能源消耗量;[w]表示能源燃烧的二氧化碳排放系数;[i]表示第[i]种能源。具体的能源排放系数如表1所示。

碳排放(lnCO2):为了便于回归结果展示,本研究参考前人研究成果对计算得到的各省碳排放总量进行对数化处理,衡量各省份的减碳效果。

碳绩效(GCO2):本研究借鉴孙作人等[27]的方法,以各省份GDP与CO2排放量的比值作为碳绩效,衡量各省份低碳经济发展水平。

2.1.2 解释变量 试验变量(Treat):若样本为试点省份之一,则Treat为1,否则为0。

时间变量(Time):若样本所在年份为2013年及之后,则Time为1,否则为0。

政策变量(Treat×Time):基于双重差分模型,交乘项Treat×Time表示碳排放权交易试点政策。

2.1.3 控制变量 本研究控制了时间与个体的固定效应,并且参考张连众等[28]、许和连等[29]、刘传明等[30]的研究成果,加入了经济发展水平(Rgdp)、第二产业发展(Indu)、第三产业发展(Serv)、基础设施建设(Basic)、人口规模(People)、私家车数量(Car)、能源效率(Energy)以及城市化率(Urban)等作为控制变量(表2)。

2.2 研究模型

本研究选择双重差分模型来评估碳排放权交易的政策效应,即对碳排放和碳绩效的影响,进而判断碳排放权交易能否有效促进经济绿色低碳转型。基本思路是将碳排放权交易作为一个准自然试验,试点省份作为试验组,非试点省份作为控制组。试点年份设定为2013年,2013年以前为非试点期,2013年及以后为试点期。主要模型设计如下。

[CO2it=α0+α1Treati×Timet+α2Controlsit+βi+δt+εit]" " " " " " " " " " " (2)

式中,[i]和[t]分别表示第[i]个省份和第[t]年;[CO2it]表示政策效应;[Treati]表示省市虚拟变量,如果为试验组,则[Treati=1],如果为控制组,则[Treati=0];[Timet]表示年份虚拟变量,如果[t]≥2013,则[Timet=1],否则为0;交乘项[Treati×Timet]的系数估计值[α1]代表碳排放权交易政策实施的净影响,当且仅当第[i]省市在[t]年开展了试点,且[t]≥2013,[Treati×Timet]赋值为1,否则为0;[Controlsit]表示参考前人研究成果加入的可能影响区域碳排放的一系列控制变量;[βi]表示个体固定效应;[δt]表示时间固定效应;[εit]表示随机干扰项。

由于本研究分别研究排放权交易对碳排放量和碳绩效的影响,因此将模型(2)转变为以下模型(3)和模型(4)。

[lnCO2it=α0+α1Treati×Timet+α2Controlsit+βi+δt+εit]" " " " " " " " " (3)

[GCO2it=α0+α1Treati×Timet+α2Controlsit+βi+δt+εit]" " " " " " " " " " (4)

2.3 数据说明

由于港澳台及西藏的经济和环境状况较为特殊,因此本研究的面板数据选择中国其他30个省份。同时,由于深圳、广州均属于广东,在分类试点地区与非试点地区时合并考虑,即试点省份为北京、天津、上海、湖北、广东和重庆。

本研究从《中国能源统计年鉴》以及国家统计局数据库获取了测算所需的各省九类化石能源的消费总量,从《中国统计年鉴》获取了地区生产总值、地区第二产业生产总值、地区第三产业生产总值,从国泰安(CSMAR)数据库获取了其他的控制变量数据。

3 实证分析

3.1 描述性统计

表3是对各变量的描述性统计,即在控制住前期试验组与控制组的差异后,计算得出试验后的净差异。可以发现,双重差分后碳排放(lnCO2)为负,而碳绩效(GCO2)为正,同时其他变量并无明显差异。

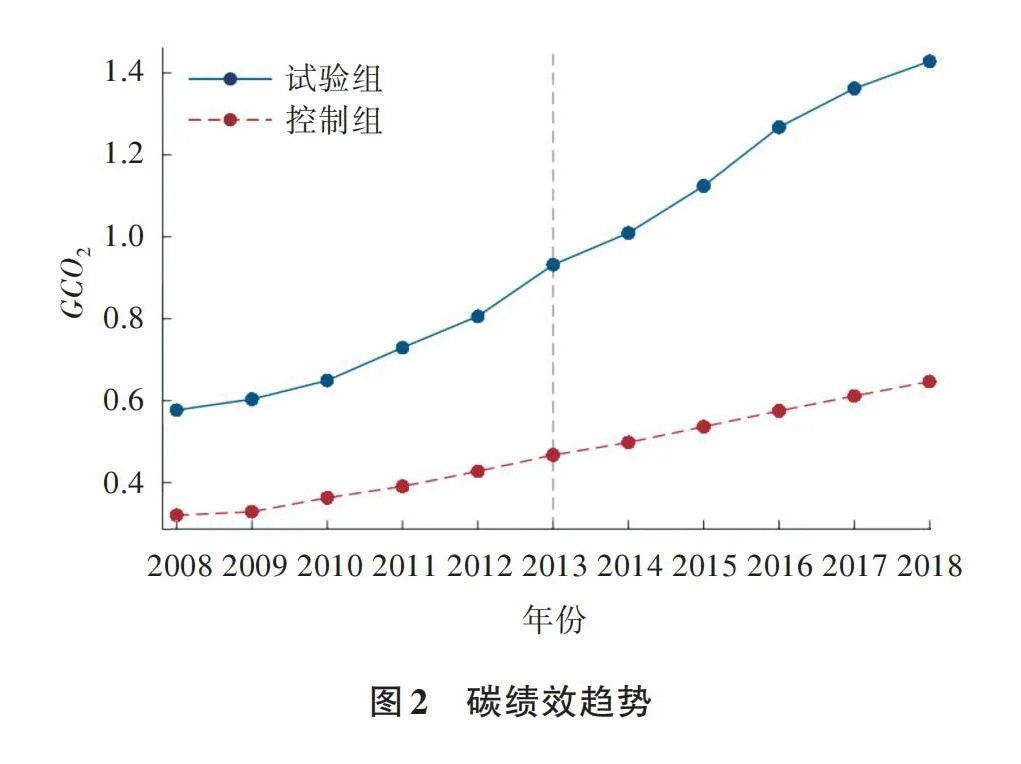

本研究对上述双重差分效果进行了可视化处理,图1、图2分别描绘了碳排放与碳绩效的均值动态。由图1、图2可知,无论是碳排放还是碳绩效,在2008—2012年间基本保持了平行的动态趋势。2013年之后,二者均表现出了显著差异,试验组相较于控制组产生了显著的“增绩减排”效果。

3.2 基准回归分析

为了分析碳排放权交易政策的“减碳” “增绩”效果,本研究采用双重差分法对模型(3)、模型(4)进行了估计,基准回归分析结果如表4所示。由列(1)可知,交乘项Treat×Time的系数在0.01水平上显著为负,列(2)加入控制变量之后依然在0.05水平上显著为负。说明在其他条件不变的情况下,碳排放权交易政策能使试点地区平均减少约12.8%的碳排放。

由列(3)可知,交乘项Treat×Time的系数在0.01水平上显著为正,列(4)加入控制变量之后依然在0.01水平上显著为正。说明在其他条件不变的情况下,碳排放权交易政策能使试点地区平均增加约19.8%的碳绩效。

因此,实证回归结果说明碳排放权交易政策不仅实现了减碳的环境绩效,还提高了经济绩效的,促进了中国低碳经济转型。

3.3 稳健性检验

3.3.1 动态效应检验 使用双重差分模型检验政策效果的重要前提是满足平行趋势假设,即在碳排放权交易政策实施之前,试验组与控制组没有显著差别。本研究采用动态效应检验样本的平行趋势,设立以下的模型。

[CO2it=α0+t=-55αtTreati×Timet+α2Controlsit+βi+δt+εit]" " " " " " " " " (5)

图3、图4分别描绘了碳排放和碳绩效的动态效应检验结果。其中,空心点表示回归系数,虚线段表示95%置信区间。从图3、图4可以看出,2013年之前置信区间明显包含0,表明在碳排放权交易政策实施之前,试验组和控制组的变化趋势是一致的。2013年及之后,碳排放的系数开始显著为负,而碳绩效的系数开始显著为正。并且随着政策的推移,政策效果愈发显著。

上述检验不仅说明本研究满足了平行趋势假设,而且进一步为政策效果随时间推移愈发显著提供了证据。

3.3.2 安慰剂检验 为了避免估计结果受到其他潜在不可观测因素的影响,本研究进一步采取安慰剂检验。具体而言,通过随机抽样的方式生成试点省份,并且循环500次生成回归结果。

图5、图6分别绘制了碳排放和碳绩效的估计系数核密度以及对应P值分布。可以发现,绝大多数随机抽样的回归系数值都在0值附近,且P值大于0.1。同时,实际估计系数以横轴的竖虚线表示,明显异于随机抽样的结果。因此,本研究的检验结果比较稳健,基本不存在其他的替代解释。

3.3.3 增加控制变量 2013年前后,中国同时期发布了其他大量的命令控制型环境规制,可能对本研究碳排放权交易政策产生替代解释。因此,本研究加入各省经过GDP标准化的环境保护财政支出(Env)作为控制变量,以消除命令控制型环境规制的替代作用,检验结果如表5所示。

由表5可以发现,环境保护财政支出(Env)确实对碳排放和碳绩效产生了显著影响,肯定了同时期其他环境规制的成效。但是,交乘项Treat×Time的系数并未产生显著变化,说明碳排放权交易政策仍然具有较强的解释效果。

4 进一步讨论

4.1 异质性分析

相较于新兴的第三产业,第二产业对能源的依赖更重,同时也是碳排放控制的重点产业。因此,本研究认为第二产业占比更多的地区对碳排放权交易制度更为敏感。具体而言,以各省第二产业产值占比的中位数为分组标准。高于均值的地区为重产业结构,低于均值的地区为轻产业结构,通过分组回归的方式进行检验。

表6报告了产业结构异质性分析的回归结果。可以发现,无论是碳排放还是碳绩效,重产业结构地区的显著性和系数值均优于轻产业。上述结果说明,碳排放权交易政策对重产业结构地区的影响更为明显。

4.2 机制分析

4.2.1 能源消费结构 本研究认为,碳排放权交易制度可以通过调整能源消费结构实现减排效果。具体而言,本研究以煤炭消费量占能源消费总量的比重衡量能源消费结构(Estru),并采用逐步回归法进行中介机制检验。具体模型如下。

[Estruit=α0+α1Treati×Timet+α2Controlsit+βi+δt+εit]" " " " " " " " " " (6)

[lnCO2it=α0+α1Treati×Timet+α2Estruit+α3Controlsit+βi+δt+εit]" " " " (7)

表7列(1)汇报了能源消费结构的机制检验结果。首先,交乘项Time×Treat对能源消费结构的回归系数在0.01水平上显著为负,说明碳排放权交易制度显著抑制了煤炭消费占比。其次,将能源消费结构作为控制变量,交乘项Time×Treat对碳排放量的回归系数值和显著性水平下降,说明能源消费结构调整在“减碳”效果中起到了中介作用。

4.2.2 研发创新投入 本研究认为,碳排放权交易制度可以通过增加研发创新投入提高碳绩效。具体而言,本研究以各地区规模以上工业企业的研发投入衡量研发创新投入(Ramp;D),并采用逐步回归法进行中介机制检验。具体模型如下。

[RDit=α0+α1Treati×Timet+α2Controlsit+βi+δt+εit]" " " " " " " " " " (8)

[GCO2it=α0+α1Treati×Timet+α2RDit+α3Controlsit+βi+δt+εit]" " " " " (9)

表7列(2)汇报了研发创新投入的机制检验结果。首先,交乘项Time×Treat对研发创新投入的回归系数在0.05水平上显著为正,说明碳排放权交易制度显著促进了地区规模以上工业企业的研发投入。其次,将研发创新投入作为控制变量,交乘项Time×Treat对碳绩效的回归系数值和显著性水平上升,说明研发创新投入在“增绩”效果中起到了中介作用。

5 小结与建议

本研究基于中国30个省份(不包括港澳台及西藏)2008—2018年的面板数据,实证检验了碳排放权交易政策的“减碳增绩”效果,并通过动态效应、安慰剂和增加控制变量进行稳健性检验。进一步尝试探讨了政策效果的异质性与中介机制。

研究结果表明中国的碳排放权交易政策对降低二氧化碳排放量具有显著作用,在提升碳绩效方面也有显著影响。同时,碳排放权交易政策在区域产业结构上表现出明显的异质性,重产业结构的政策效果更加显著。机制分析表明,碳排放权交易政策可以通过能源消费结构实现减碳,增加研发创新投入实现增绩。

基于此,本研究提出如下建议:首先,应当加快健全、完善碳排放权交易市场,坚持以市场为主体、政府为导向,加快实现“2030 碳达峰·2060 碳中和”的重大承诺。其次,应当加快第二产业转型升级,利用经济激励措施促进产业向高技术含量、低污染排放转型升级。最后,为了强化碳排放权交易政策执行效果的持续性,需要调整能源消费结构与增加研发创新投入“双管齐下”。

参考文献:

[1] 王 勇,赵 晗.中国碳交易市场启动对地区碳排放效率的影响[J].中国人口·资源与环境,2019,29(1):50-58.

[2] 胡榕霞.天津碳交易试点减排效果及路径研究——基于合成控制法的证据[J].福建商学院学报,2019(4):77-84.

[3] 李治国,王 杰.中国碳排放权交易的空间减排效应:准自然实验与政策溢出[J].中国人口·资源与环境,2021,31(1):26-36.

[4] 杨秀汪,李江龙,郭小叶.中国碳交易试点政策的碳减排效应如何?——基于合成控制法的实证研究[J].西安交通大学学报(社会科学版),2021,41(3):93-104,122.

[5] 宋德勇,夏天翔.中国碳交易试点政策绩效评估[J].统计与决策,2019,35(11):157-160.

[6] 王丽颖.中国碳交易试点政策的减排效果分析[J].社会科学战线,2021(4):251-255.

[7] 孙振清,李欢欢,刘保留.碳交易政策下区域减排潜力研究——产业结构调整与技术创新双重视角[J].科技进步与对策,2020,37(15):28-35.

[8] 张彩江,李章雯,周 雨.碳排放权交易试点政策能否实现区域减排?[J].软科学,2021,35(10):93-99.

[9] 姬新龙,杨 钊.基于PSM-DID和SCM的碳交易减排效应及地区差异分析[J].统计与决策,2021,37(17):154-158.

[10] 曾诗鸿,李 璠,翁智雄,等.碳市场的减排效应研究——来自中国碳交易试点地区的经验证据[J/OL].中国环境科学:1-15[2022-03-17].DOI:10.19674/j.cnki.issn1000-6923.20211022. 007.

[11] 马梅若.更好发挥碳市场价格发现作用 破解绿色发展“外部性”困境[N].金融时报,2021-07-20(002).

[12] PORTER M E, LINDE C V D. Toward a new conception of the environment-competitiveness relationship[J]. Journal of economic perspectives, 1995, 9(1): 97-118.

[13] 毛 锐.碳排放权交易制度的若干问题研究[J].经济纵横,2016(9):73-77.

[14] 任胜钢,郑晶晶,刘东华,等.排污权交易机制是否提高了企业全要素生产率——来自中国上市公司的证据[J].中国工业经济,2019(5):5-23.

[15] 胡玉凤,丁友强.碳排放权交易机制能否兼顾企业效益与绿色效率?[J].中国人口·资源与环境,2020,30(3):56-64.

[16] 周朝波,覃 云.碳排放交易试点政策促进了中国低碳经济转型吗?——基于双重差分模型的实证研究[J].软科学,2020,34(10):36-42,55.

[17] 程发新,孙雅婷.环境规制对低碳制造实践影响的实证研究——以水泥企业为例[J].华东经济管理,2018,32(3):167-175.

[18] 高 翔,何欢浪.清洁生产、绿色转型与企业产品质量升级[J].统计研究,2021,38(7):64-75.

[19] 周 畅,蔡海静,刘梅娟.碳排放权交易的微观企业财务效果——基于“波特假说”的PSM-DID检验[J].财经论丛,2020(3):68-77.

[20] 张雪峰,宋 鸽,闫 勇.城市低碳交通体系对能源消费结构的影响研究——来自中国十四个城市的面板数据经验[J].中国管理科学,2020,28(12):173-183.

[21] 郭 蕾,肖有智.碳排放权交易试点的创新激励效应研究[J].宏观经济研究,2020(11):147-161.

[22] 李大元,黄 鹤,张 璐.碳交易规制强度能否促进企业创新投入?——CEO年龄和公司年龄的联合调节作用[J].中南大学学报(社会科学版),2021,27(6):17-31.

[23] 郭田勇,孙光宇.经济政策不确定性、融资成本和企业创新[J].国际金融研究,2021(10):78-87.

[24] 马 勇,石甘霖,刘云涛.环境不确定性对企业创新的影响研究[J].财经理论与实践,2022,43(1):2-8.

[25] 张安军.环境税征收、社会责任承担与企业绿色创新[J].经济理论与经济管理,2022,42(1):67-85.

[26] 刘 宇,吕郢康,周梅芳.投入产出法测算CO2排放量及其影响因素分析[J].中国人口·资源与环境,2015,25(9):21-28.

[27] 孙作人,刘 毅,田培培.产业集聚、市场化程度与城市碳效率[J].工业技术经济,2021,40(4):46-57.

[28] 张连众 ,朱 坦 ,李慕菡 ,等.贸易自由化对我国环境污染的影响分析[J].南开经济研究,2003(3):3-5,30.

[29] 许和连,邓玉萍.外商直接投资导致了中国的环境污染吗?——基于中国省际面板数据的空间计量研究[J].管理世界,2012(2):30-43.

[30] 刘传明,孙 喆,张 瑾.中国碳排放权交易试点的碳减排政策效应研究[J].中国人口·资源与环境,2019,29(11):49-58.

猜你喜欢

现代商贸工业(2016年21期)2016-12-26 17:45:48

会计之友(2016年21期)2016-12-14 15:05:43

经济研究导刊(2016年28期)2016-12-14 08:48:13

时代金融(2016年30期)2016-12-05 19:01:53

智富时代(2016年12期)2016-12-01 14:55:33

商(2016年31期)2016-11-22 22:02:12

商(2016年19期)2016-06-27 09:52:53

商(2016年6期)2016-04-20 18:28:21

商情(2016年11期)2016-04-15 20:04:07

财经问题研究(2015年9期)2016-01-06 20:53:43