综合评级对保险公司盈利能力与风险的影响研究

2024-12-06 00:00罗琰赵涵

财经理论与实践 2024年6期

作者简介: 罗琰(1979—),男,湖南郴州人,博士,南京审计大学金融学院副教授,研究方向:风险管理与保险。

摘 要:基于2016—2021年60家保险公司的样本数据,实证分析综合评级对保险公司盈利能力与风险的影响。结果表明,综合评级会提高公司盈利能力,增加投资风险、承保风险以及降低杠杆风险。在非国有控股保险公司中,综合评级对其盈利能力与风险的作用效果更明显。鉴于此,政府层面需完善综合评级机制,为实施有效分类监管提供更科学的依据;保险公司层面需顺应分类监管导向,构建差异化经营发展模式。

关键词: 分类监管;综合评级;盈利能力;风险

中图分类号:F840 文献标识码: A 文章编号:1003-7217(2024)06-0043-08

一、引言及文献综述

2023年9月国家金融监督管理总局发布了《关于优化保险公司偿付能力监管标准的通知》,提出通过调整风险因子和资本计量优化保险公司偿付能力监管标准。为加强保险公司分支机构风险监测,落实保险业高风险高强度监管导向,2024年3月国家金融监督管理总局印发了《人身保险公司监管评级办法》。保险公司监管评级是指监管机构根据行业数据和非现场监测、现场检查等掌握的相关情况,对保险公司的整体状况进行评估的监管过程,是对保险公司实施有效分类监管的基础。该办法契合了金融强监管的中央金融工作会议精神,为减少重复监管和监管空白,合理配置监管资源,提升监管效率奠定了坚实基础。同时,有效引导保险公司形成差异化发展的竞争格局,最终推动保险行业高质量发展。

从保险公司发展来看,目前的保险监管“一刀切”模式不利于保险公司形成各自的核心竞争力,一定程度上加剧了保险公司同质化发展;从监管效率来看,分类监管可以通过“对症下药”降低监管成本,优化监管队伍,强化监管力量;同时,基于保险公司未来追求产品差异化发展以保持盈利的必然性,监管者应尽力避免短视导致的“监管幻觉”,以分类监管助力保险业和我国金融业的稳定发展。

如何实施保险分类监管,更好地提升监管效率吸引了众多学者关注。有学者将政策影响因素称为保险投资中的政策因子,构建了保险监管者和保险公司的二阶段博弈决策模型,对政策因子的作用机制进行了深入的探讨,发现对所有保险公司一视同仁的比例监管对大公司产生了更多的限制[1],这预示着“一刀切”的监管模式存在的弊端已不容忽视。“偿二代”监管规则的实施表明从偿付能力入手,以风险为导向的监管已经开始,但仅仅关注偿付能力还不够,保险监管应是全方位、多层次的。因此学者们从各个方面开始研究分类监管的可行路径。如监管应参考市场集中度、保费收入等对不同地区采取针对性的政策和分层监管[2],根据不同机构类型的特点,制定具有灵活性和差异性的监管政策,以确保监管措施的适应性和有效性[3]。

有关实施监管的经济后果研究也是学者关注的热点。从公司风险来看,有学者认为监管处罚对寿险公司会造成影响,其中处罚类型、处罚力度对保险公司风险承担的影响存在差异,保险公司规模和风险种类也会影响监管处罚的效果[4]。从公司内部治理来看,监事会监督会对保险公司风险承担造成影响,监事的专业背景和此类人才占比会对保险公司的风险承担造成影响[5],机构投资者的存在会在一定程度上降低保险公司风险承担水平[6]。保险公司的收益同样受到监管因素的影响,监管压力与保险公司投资收益成反比[7],duCpI+VAXZNL5yCkpprS9XV2EdbkDpJwmXcwkkcCHCM=监管系数达到一定的门槛值之后,随着其严格化保险公司的收益将会降低[8]。

基于此,本文从分类监管的视角,分析综合评级对保险公司盈利能力与风险的影响。在明晰了综合评级对保险公司盈利能力、投资风险、承保风险正向作用,对杠杆风险负向作用的基础上,进一步考察了经济政策不确定性在综合评级模式下的调节作用,验证了经济政策不确定性较大时,综合评级的作用更明显。

二、理论分析与研究假设

保险市场统一的行为监管、机构监管与功能监管对于保险公司稳健经营、防范经营风险具有重要意义。最大化收益同时最小化风险是保险公司经营中极力践行的原则,但有时二者无法兼顾。监管政策的变动会影响保险公司的风控标准,甚至放宽逐利范围,这在可能增加收益的同时也会增加经营风险。

一方面,根据公共利益理论,由于保险机构的负外部性等因素的存在,保险市场会失灵而损害投保人利益。综合评级要求对不同评级保险公司的市场准入、产品管理、资金运用、现场检查等有不同要求,高评级的公司因其偿付能力充足、经营状况良好会受到相对宽容的监管,低评级的公司则会受到相对严格的监管,进而最大限度保障被保险人的权益和保证金融系统的稳健性。部分公司为了追求高的评级会调整自己的风险管理和经营策略,这无疑对保险公司的收益和风险存在影响。另一方面,根据信号传递理论,中国保险业信息披露制度逐步完善,综合评级高低会影响公司声誉,间接对公司的承保业务和投融资业务产生影响,所以保险公司面对综合评级会调整自己承担的风险以达到更优的评级,降低声誉变化带来风险的可能性。

根据客观情况灵活调整金融监管政策可以增加预期监管净收益,直接受益者包括金融机构本身以及投资者[9],如差异化监管规则可以调节不同规模银行的盈利水平,可能缩小大、小银行盈利能力的差距[10]。在保险行业,基于综合评级的分类监管政策的实施也会通过保险公司的资产配置调整行为,影响其总体收益。保险公司会根据综合评级结果要求调整自己的资产配置,平衡持有资产的盈利性与流动性。当然,偿付能力本身可以覆盖资产负债及多维度风险,保险公司可能基于偿付能力的风险偏好,采用自上而下的方式来选择公司整体战略资产的配置[11]。综合评级及偿付能力充足率高、控制风险和固有风险可控的公司更有能力承担高的投资风险和承保风险来增加收益。

因此,综合评级较高的公司会有相对宽松的监管政策要求,面临的监管压力更小,这有利于保险公司开展业务和获得收益。综合评级高的公司既有对抗风险的能力,又有相对宽容的监管,其总体收益更有可能因为高综合评级而增加。从整个保险行业层面来说,整体综合评级的提高最终将有利于提升总体收益。故本文假设综合评级与保险公司的盈利能力正相关。据此,提出以下研究假设:

假设1 在其他条件不变的情况下,综合评级对保险公司盈利能力具有正向影响。

保险公司业务经营通常包括两大块:一是承保业务,二是投资业务。因此,保险风险和投资风险是保险公司面临的两类主要风险,既包含负债端风险也有资产端风险。行为监管是防范和化解保险公司风险的重要手段,行政处罚频率和处罚金额都能显著降低保险公司风险水平[12]。此外,监管处罚能显著抑制公司流动性风险,但对保险公司财务风险及投资风险承担水平的作用不明显,而且大公司和中小型公司产生的作用并不一致。因此,保险监管是否能确保公司收益的同时有效控制保险公司各类风险并非传统理论能完全解释。高综合评级带来高收益可能性的同时也会带来更高的投资风险。具体来说,保险公司传统承保业务收益来源主要是死差、费差和利差,而保险产品是依托大数法则和概率论设计的,因此死差和费差的获利空间在扣除经营成本后是有限的,投资业务收益成为维持偿付能力的重要来源。投资的收益与风险并存,高综合评级有利于保险公司获得收益,不免也会使得其承担更高的投资风险,因此本文假设综合评级与投资风险正相关。

综合评级也可能会对保险公司的承保风险造成影响。不同的监管强度对保险公司的风险承担行为存在门限效应[13],偿付能力较低的财险公司承保风险明显较高[14]。此外,监管宽容与公司经营风险、承保风险成正比,综合评级高的保险公司在监管政策上会存在一定程度的监管宽容,由此推测综合评级与保险公司的承保风险正相关。

另外,综合评级对保险公司的杠杆风险可能会造成影响,这里考虑的杠杆风险是保险责任准备金与其总资产的比率大小[15]。保险公司作为特殊的金融机构,其负债主要体现为责任准备金等[16],保险公司会依据监管政策和其他经济政策对资产负债情况进行理性调整。因此,可以推测综合评级对保险公司的杠杆风险存在负向影响。具体来说,评级越高的公司其偿付能力越强,监管部门会降低其负债端的限制,保险公司会有更大的资金运用空间,这有利于保险公司优化负债端,降低杠杆风险。据此,提出以下研究假设:

假设2 在其他条件不变的情况下,综合评级对保险公司投资风险和承保风险具有正向影响,对杠杆风险具有负向影响。

三、研究设计

(一)样本选择与数据来源

本文所用数据主要来自 Wind 数据库、原中国银行保险监督管理委员会(现国家金融监督管理总局)官网、中国保险行业协会网站、《中国保险年鉴》以及各保险公司官网年度报告。由于2016年是偿二代正式实施的第一个年份,因此初始研究样本为中国国内60家保险公司 2016—2021年的样本数据。为使研究结论更可靠,对初始样本进行了筛选,剔除了数据缺失较多和异常值样本,并进行双侧1%分位数缩尾处理。

(二)变量选取

1.被解释变量。

本文被解释变量是保险公司盈利能力和风险[17]。盈利能力选择净资产收益率(ROE)来衡量。为全面刻画保险公司所承担的风险,借鉴已有文献对风险承担的描述,从投资风险和保险风险两个角度来定义保险公司风险,分别从投资风险(IR)、承保风险(UR)和杠杆风险(LR)三个层面来描述[14,15]。

首先,选取净资产收益率来测度保险公司盈利能力。其次,保险公司的主营业务是承保,资金来源主要是保费收入,为了保障偿付能力的充足性,保险公司会将保险资金进行投资。因此,选取承保风险和投资风险对风险承担进行描述。这里的承保风险是指保险公司在经营各类保险业务本身时面临损失的可能性,投资风险则是指保险公司为获取收益将自有资本金、未到期责任准备金等对外投资时面临损失的可能性。承保风险选取保险公司赔付支出与保险业务收入之比,该数值越高反映保险公司的承保风险越高[17]。保险公司投资决策在流动性、盈利性和安全性原则中首先考虑的是安全性。投资风险选取投资风险资产与总资产的比值来衡量。这里的投资风险资产是交易性金融资产、衍生金融资产、买入返售金融资产、保户质押贷款、可供出售金融资产、 持有至到期投资、存出资本保证金和投资性房地产加总取得,该指标数值越大,保险公司所承担的投资风险越高。此外,参考银行业的巴塞尔协议以及相关文献对风险承担的测量方法[18],用保险责任准备金与总资产的比值来衡量保险公司杠杆风险,并将其作为保险公司风险承担行为决策的另一维度进行研究。显然,若保险公司这一比值越大,则说明其持有的保险责任准备金占其总资产的比重越高,这表明保险公司面临的杠杆风险越高。

2.解释变量。

本文的解释变量是保险公司综合评级。目前评级政策渗透于保险监管的各项指标之中,暂时没有权威的系统性指标可以进行刻画,披露制度尚未完善。本文选用偿二代《保险公司偿付能监管规则第11号:风险综合评级(分类监管)》来对综合评级进行刻画。保险公司综合评级不仅刻画其风险等级,还通过强化监管评级结果运用,对保险公司实施分类导向的机构监管、行为监管和功能监管,进而作用于保险公司的风险和收益,体现综合评级的有效性。鉴于评级结果是字母形式,参照已有经验对评级进行赋值:综合评级为A级时赋值4,评级为B级时赋值3,评级为C级时赋值2,评级为D级时赋值1,若公司无法达到评级标准且无评级结果则赋值0。其中AAA、AA都视作A级,B、C、

D级以此类推。偿付能力信息是以季度为周期进行披露,本文在对样本数据进行处理的过程中发现综合评级较为稳定,通常相邻的季度内不会发生明显变化。因此,部分缺失数据采取上一季度的评级代替,再对一年内四个季度的评级赋值取均值来描述一年的综合评级状况(Rating)。

3.控制变量。

选取公司规模(Size)、业务类型(Type)、公司年龄(Age)、再保率(Rein)、资本类型(Fore)、上市与否(Group)、股权性质(State)、消费者价格指数(CPI)、货币增速(M2)作为控制变量[13]。公司规模用公司资产总额取对数的方式进行刻画。通常规模大的公司拥有更多的资本和更高的投资可能,也有更强的风险承担能力;规模小的公司风险承担能力较弱,通常偏好审慎经营。业务类型,财产保险公司取 1,其他为 0。《中华人民共和国保险法》规定我国保险公司主要分为人身保险公司和财产保险公司,由于保险标的差异,二者在经营业务的种类、产品设计、赔付方式、费率等方面都存在差异,这些都会影响其风险承担的行为,因此将其选为控制变量。公司成立的时间对保险公司的经营策略会存在影响,不同年龄的公司经营能力、承保能力等也存在区别,进而可能会对保险公司的风险承担行为产生影响。再保率采取分出保费与总保费收入的比值来衡量。再保险是保险公司风险管理的一种手段,可以帮助公司分担部分赔付,有助于降低保险公司的承保风险。资本类型,含有外资的保险公司取 1,其他取 0。 保险业正逐步扩大对外开放程度,并减少对外资股的限制,研究中外资性质与保险公司风险承担的关系具有一定现实意义。若为上市公司则取1,非上市公司则取0。股权性质,若为国有控股保险公司取值为 1,其他类型的保险公司取 0。消费者价格指数:反映生活消费品和服务项目的价格变动情况。货币增速选择广义货币供应量,反映金融市场资金情况。

(三)模型构建

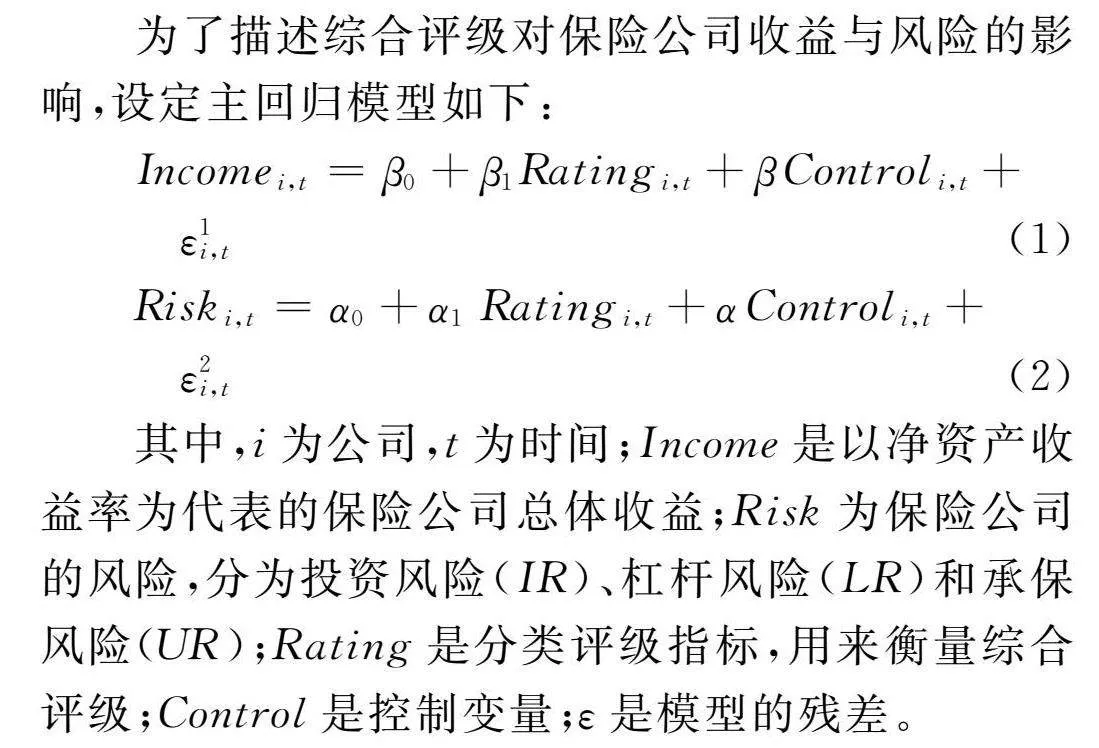

为了描述综合评级对保险公司收益与风险的影响,设定主回归模型如下:

Incomei,t=β0+β1Ratingi,t+βControli,t+

ε1i,t(1)

Riski,t=α0+α1Ratingi,t+αControli,t+

ε2i,t(2)

其中,i为公司,t为时间;Income是以净资产收益率为代表的保险公司总体收益;Risk为保险公司的风险,分为投资风险(IR)、杠杆风险(LR)和承保风险(UR);Rating是分类评级指标,用来衡量综合评级;Control是控制变量;ε是模型的残差。

四、实证结果与分析

(一)描述性统计

综合评级的均值是3.337,表明大多数保险公司评级情况良好。盈利能力的均值是0.053,最大值是0.363,最小值是-0.394;投资风险的均值是0.537,承保风险的均值是0.395,杠杆风险的均值是0.062,中位数是0.037;在风险承担上,不同评级的公司存在一定差异。①

(二)基准回归分析

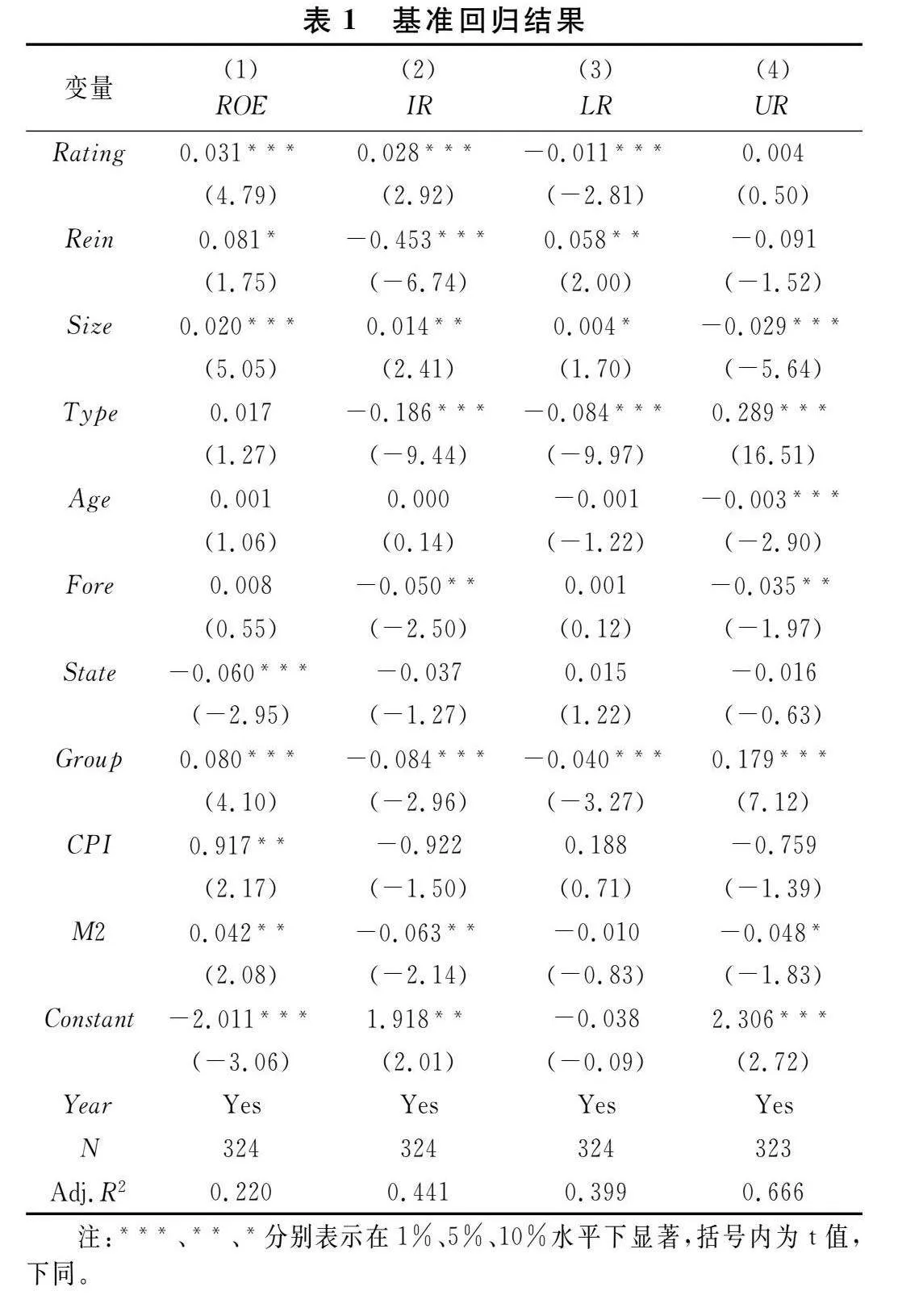

为进一步探究综合评级对保险公司盈利能力和风险的影响,对模型(1)和模型(2)进行多元回归分析,基准回归结果见表1。其中列(1)是对盈利能力的回归结果,综合评级的系数为0.031,且在1%的水平下显著,说明综合评级对保险公司的盈利能力有显著的正向影响。其背后的原因可能是保险公司综合评级越高,监管部门对其实施的各项监管政策越宽容。因此,公司可能会有更多的经营选择权,也有资格追逐高风险投资活动,获得高收益。假设1得到验证。

列(2)是对投资风险的回归结果,综合评级的系数为0.028,在1%的水平下显著,说明评级越高的保险公司接受的投资监管政策越宽容,投资风险越大。列(3)是对杠杆风险的回归结果,综合评级的系数为-0.011,在1%的水平下显著,说明评级越高的保险公司所面临的杠杆风险越小,保险责任准备金越充足,偿付能力越强。因此,综合评级对保险公司的盈利能力、杠杆风险和投资风险都存在显著影响。列(4)是对承保风险的回归结果,综合评级的系数为0.004,说明综合评级对承保风险具有正向影响,但不显著。其可能的原因是在目前综合评级办法下,不同评级的保险公司承保的基础类业务几乎一样,评级结果主要限制的是其万能型和扩展类保险业务。总体来说,综合评级的实施对保险公司投资风险和承保风险具有正向影响,对杠杆风险具有负向影响,假设2得到验证。

(三)稳健性检验与内生性处理

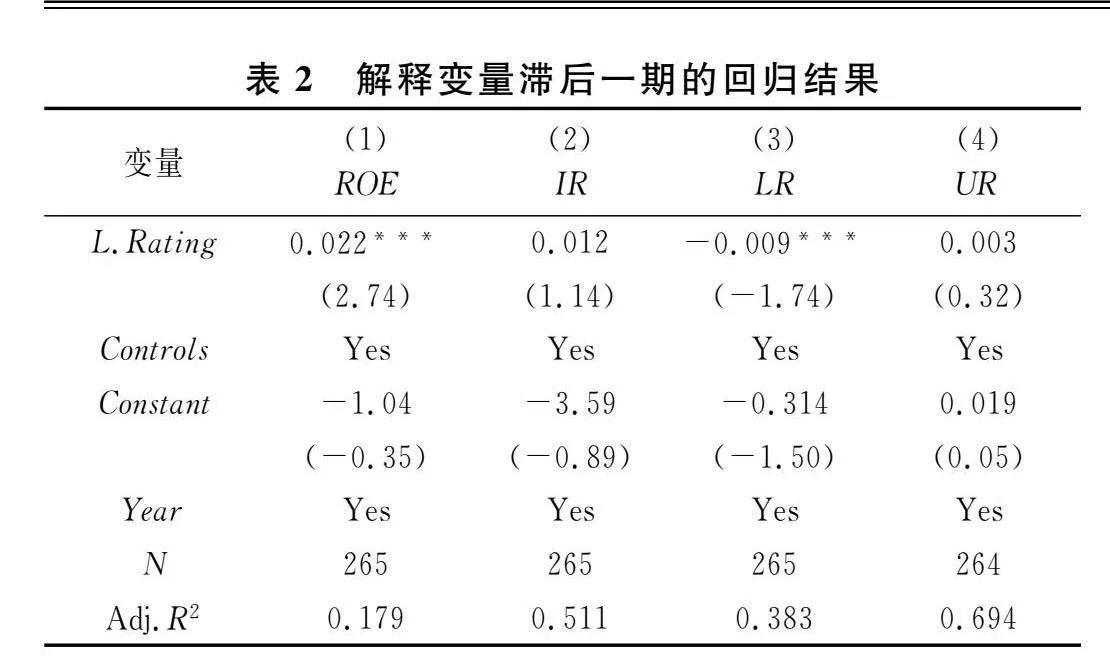

1.解释变量滞后一期。

考虑到基于综合评级的分类监管政策滞后效应的影响,将解释变量综合评级予以滞后一期处理(L.Rating)。此时,更有理由认为监管部门基于保险公司综合评级后,实施分类监管政策给保险公司的盈利能力与风险带来影响。将滞后数据重新代入模型(1)和模型(2)进行回归分析,结果见表2,综合评级与盈利能力、投资风险、承保风险都呈现正相关,与杠杆风险呈现负相关,且盈利能力系数、杠杆风险系数在1%水平下显著,这说明考虑滞后效应影响后的结论与基准回归结论一致,进一步证明了基准回归结果具有稳健性。

2.工具变量法。

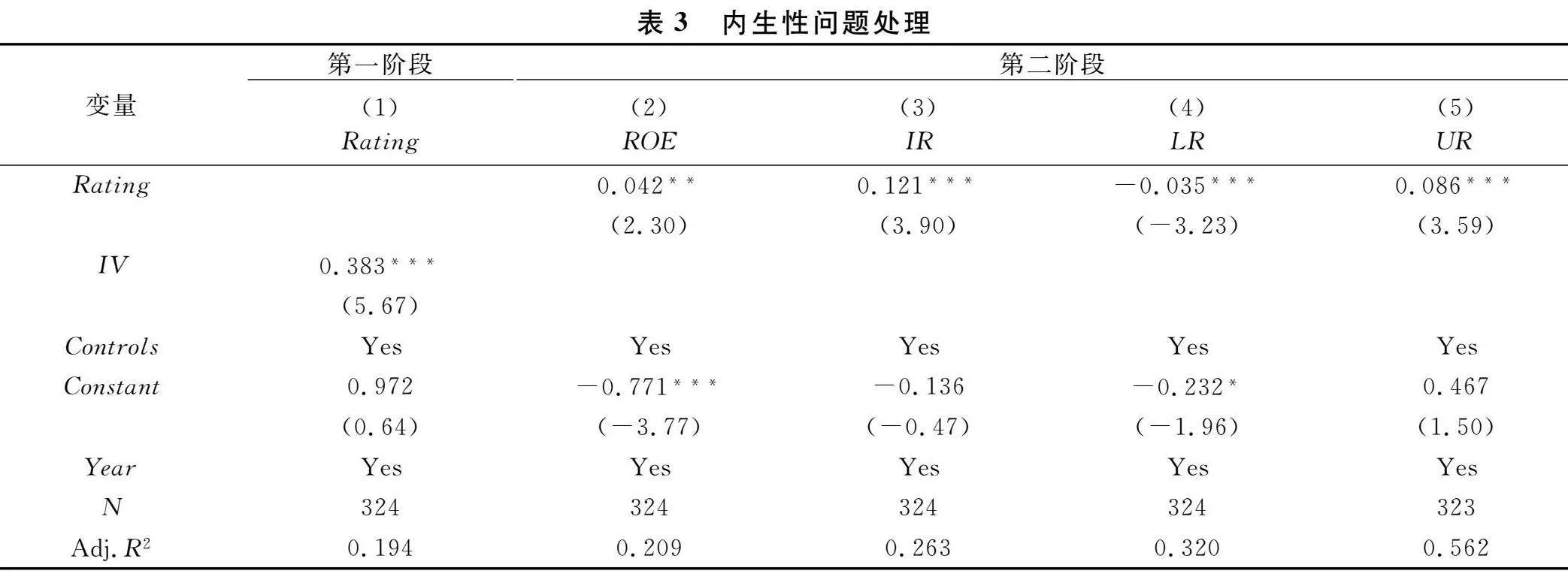

基准回归研究结论可能会受到反向因果的干扰,下面借助工具变量法处理基准回归结果中可能存在的因果倒置问题。偿付能力是指保险公司履行赔偿或给付责任的能力。保险公司应具有与其业务规模相适应的最低偿付能力。由于偿付能力与综合评级息息相关,也是政府部门对保险公司实施监督管理的主要依据,相关指标包括综合偿付能力充足率及核心偿付能力充足率。这里,行业综合偿付能力充足率均值与个体公司综合评级具有一定的相关性,但并不会对某一家保险公司的盈利能力和风险产生影响,满足外生性条件,因此该变量符合工具变量的要求。鉴于本文样本量相对较小,有限信息最大似然估计法(LIML)的性质可能优于两阶段最小二乘法(2SLS)。因此,本文利用剔除自身数值后的综合偿付能力充足率均值作为工具变量,进行两阶段LIML检验。表3列(1)的第一阶段检验结果显示工具变量(IV)的系数为正,在1%水平下显著,表明综合评级会受到行业综合偿付能力充足率均值的影响,且其通过了不可识别检验和弱工具变量检验,说明工具变量是有效的。表3列(2)~列(5)的第二阶段检验结果显示综合评级(Rating)的系数都在1%或5%水平下显著,这表明在处理了反向因果问题之后,基准回归的结论依然成立。

(四)基于经济政策不确定性的调节效应检验

经济政策的不确定性将会影响各行各业的日常运营决策。为衡量这种经济政策的不确定性,Baker等学者编制了经济政策不确定性指数(EPU)②,该指标获得了国内外学者的认可。经济政策不确定性的相关研究已有丰富的成果,如经济政策不确定性上升会抑制企业金融化程度[18],也会对银行的放贷行为产生影响[19];经济政策不确定性上升显著增加了企业的风险承担行为[20];经济政策不确定性对企业杠杆率具有显著的负向影响[21]。企业投资会受到经济政策不确定性的抑制[22],这种影响是通过资金成本渠道和资本边际收益率渠道传导的[23]。此外,EPU对国有企业的杠杆率和非国有企业的杠杆率均有影响,但影响有差异[24]。

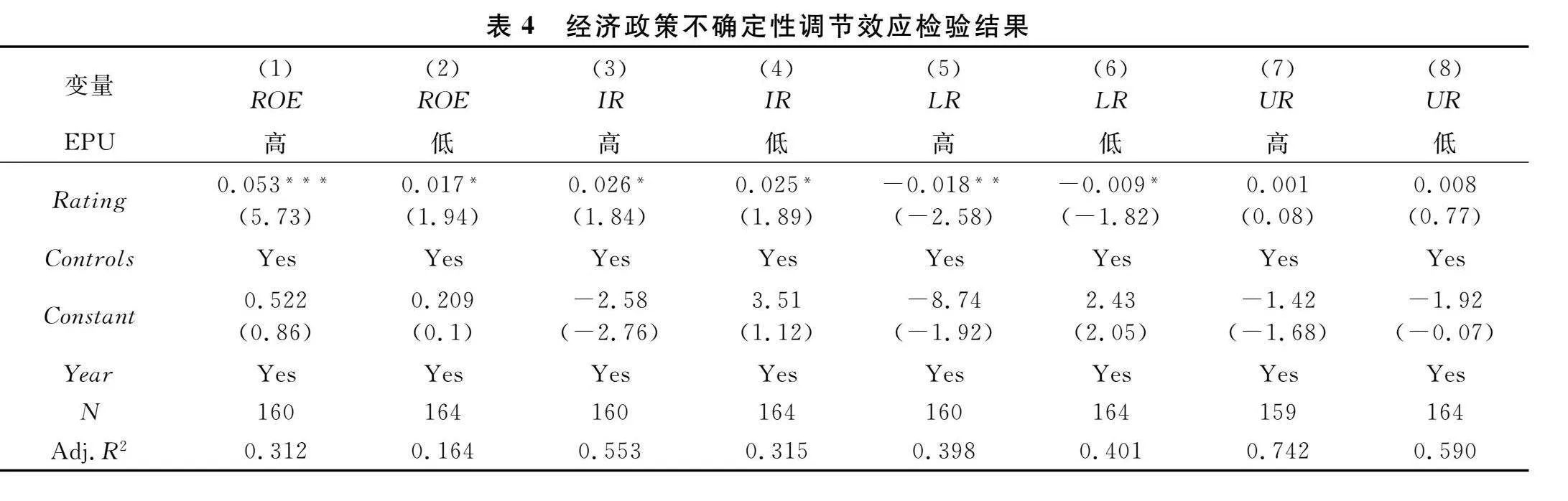

保险公司作为重要的金融机构,其经营决策、盈利能力和风险同样受经济政策不确定性的影响。下面将检验经济政策不确定性在综合评级对保险公司收益与风险影响中的调剂效应。这里对EPU的月度数据取均值并除以100作为年度衡量指标,再以所求指标中位数为基础,将样本数据分为经济政策不确定性高低两组,再次对模型(1)和模型(2)进行分组回归。

由表4列(1)和列(2)可知,经济政策不确定性较高时,综合评级与盈利能力在1%的水平下显著正相关,系数为0.053;在经济政策不确定性较低时,综合评级与盈利能力在10%的水平下显著正相关,系数为0.017。由表4列(3)和列(5)可知,经济政策不确定性较高时,综合评级与投资风险在10%的水平下显著正相关,系数为0.026;综合评级与杠杆风险在5%的水平下显著负相关,系数为-0.018。由列(4)和列(6)可知,在经济政策不确定性较低时,综合评级与投资风险在10%的水平下显著正相关,系数为0.025;综合评级与杠杆风险在10%的水平下显著负相关,系数为-0.009。这表明经济政策不确定性较高时,综合评级对投资风险和杠杆风险的作用更明显,即经济政策不确定性对它们存在调节效应。由列(7)和列(8)可见,经济政策不确定性对承保风险的影响不显著。当经济政策不确定性指数较高时,公司面对的外部经济政策的波动更大,经营业绩压力大,投资风险也大。此时,综合评级较高的保险公司会倾向于调整承保和资产配置策略,降低杠杆率。同时,在业务经营范围、经营区域和资金运用等方面,综合评级较高的保险公司面临的监管要求相对宽松,可能更有意愿和机会拓展业务和选择高风险高收益的投资资产,进而可能获得更高收益。

(五)异质性检验

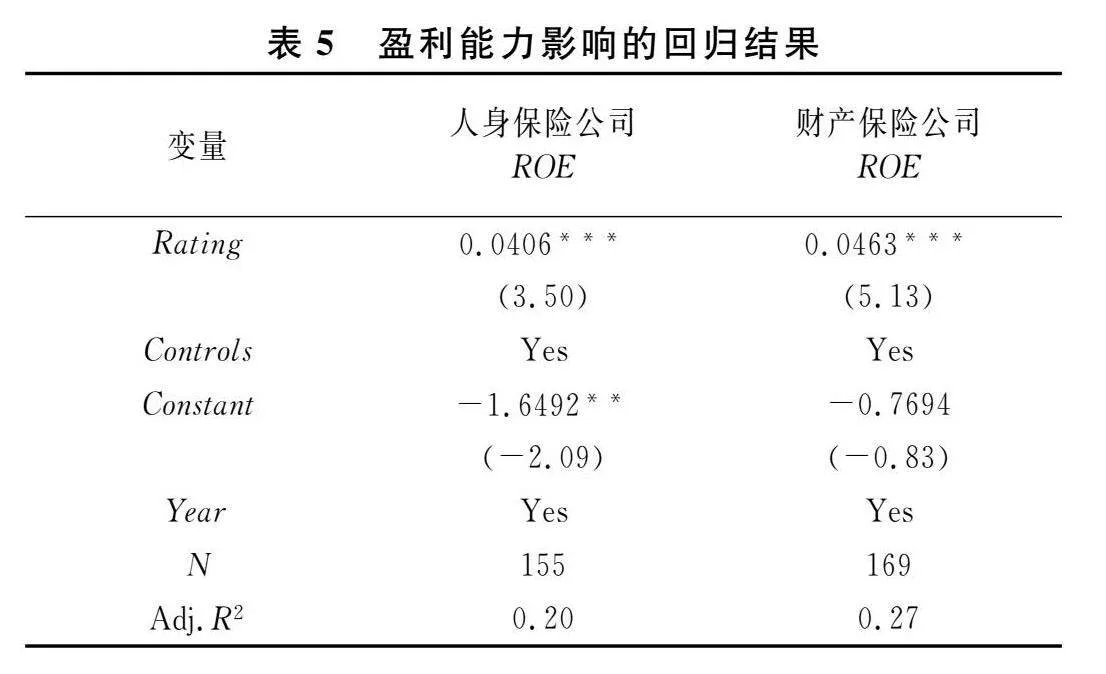

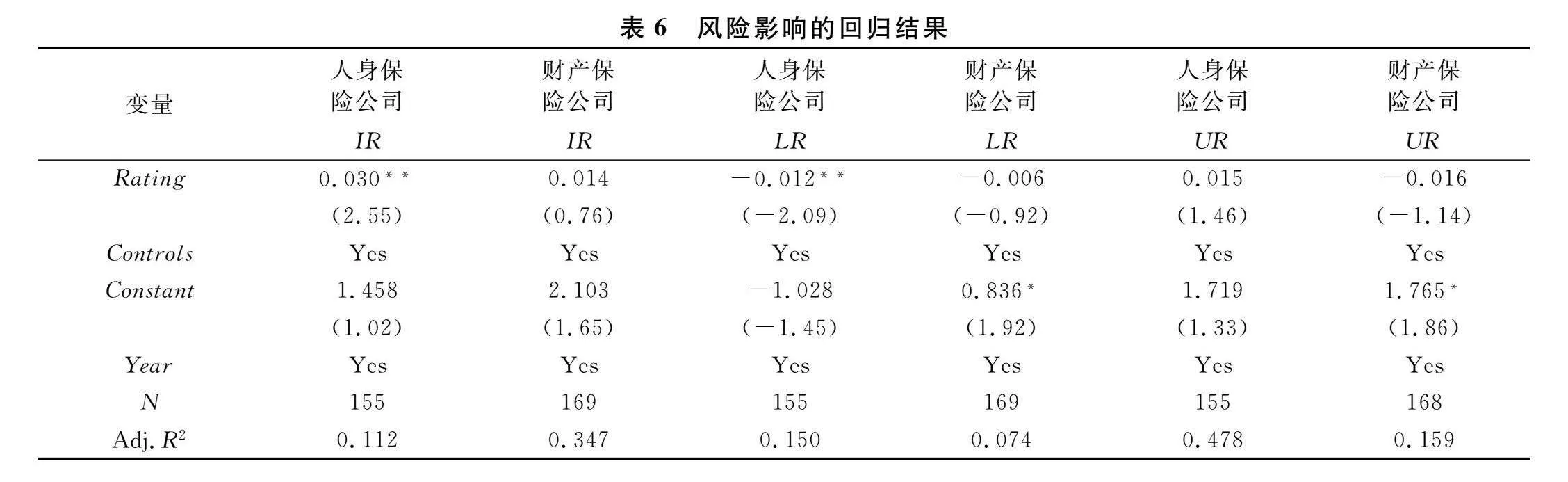

1.基于业务类型的异质性检验。人身保险公司和财产保险公司在承保业务和投资业务等活动中具有不同特点,如保险产品风险、保险责任、出险频率及赔付要求、投资决策风格、资金流动性等存在差异。人身保险公司其业务具有长期性,且随着生命表的发展,赔付率较为稳定,所以人身保险公司在做投资策略时要更关注长期性;财产保险期限一般较短,且多与自然风险和意外事故相关,这要求其资金具有更高的流动性。因此,本文认为综合评级对于财产保险公司和人身保险公司的盈利能力和风险影响存在一定差异,综合评级对保险公司盈利能力影响的回归结果如表5所示,人身保险公司和财产保险公司的盈利能力都与综合评级指标呈现显著的正相关,其中财产保险公司的系数较大。这可能是由于财产保险公司所持资产的流动性相对较强,更容易受到外部监管等政策变动的影响,而人身保险公司的长期稳定投资所带来的收益对监管政策的敏感程度较弱。

综合评级对保险公司风险影响的回归结果如表6所示,总体来说综合评级对人身保险公司的风险影响更为显著。投资风险中,人身保险公司的投资风险系数是0.030且在5%的水平下显著,财产保险公司的系数仍然为正,但不显著。杠杆风险中人身保险在5%水平下呈显著的负相关,系数为-0.012,而财产保险虽也呈现负相关,但并不显著。因此,与财产保险公司相比,人身保险公司的经营风险更容易受到综合评级的影响。

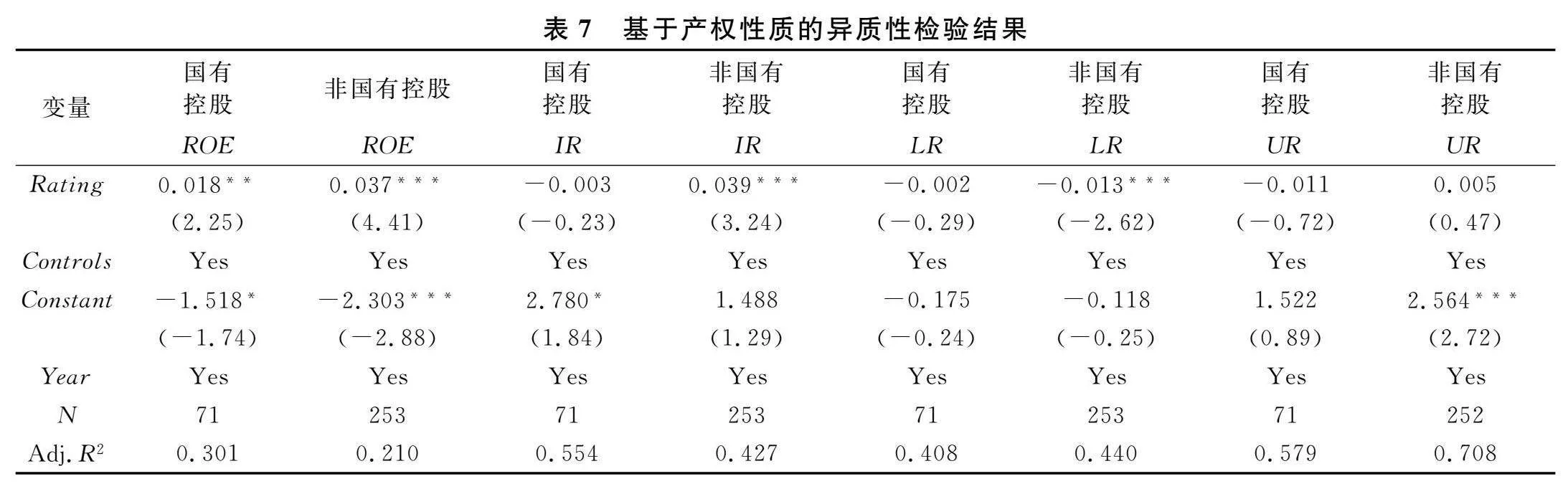

2.基于产权性质的异质性检验。

股东的风险偏好会对管理者经营决策产生影响,国有控股企业其经营决策机制和目标与非国有控股企业存在较大差异,国有控股企业经营有时不仅仅考虑的是经济效益,也需重视社会效益。所以,是否存在国有控股在一定程度上会影响保险公司的盈利能力与风险是值得探讨的主题。为了研究综合评级对国有控股和非国有控股保险公司在盈利能力与风险上的不同影响,将样本保险公司分为国有控股保险公司和非国有控股保险公司,将两组数据的净资产收益率、投资风险、杠杆风险、承保风险分别进行回归分析,得到了表7所示的检验结果。

由表7可知,对非国有控股保险公司而言,综合评级对其总体盈利能力以及其投资风险都具有更显著的正向影响,即评级越高的非国有控股保险公司更有动力去主动承担更多的投资风险,追逐更大的收益。这可能是因为其综合评级越高受到的监管越宽容,保险公司会利用监管宽容政策实现追逐公司利益的目标,这也可为管理决策人员带来更多的薪酬回报,因而也愿意主动承担更高的风险。在杠杆风险上,非国有控股保险公司与综合评级呈现出更显著的负相关,这说明综合评级下,非国有控股保险公司保险责任准备金越充足,偿付能力越强,杠杆风险越小。

五、结论与政策建议

本文以2016—2021年60家保险公司样本数据为研究对象,实证研究了综合评级对保险公司盈利能力与风险的影响。结果发现:综合评级对保险公司盈利能力产生了显著的正向影响;对投资风险和承保风险具有正向影响,对杠杆风险产生了显著的负向影响。进一步研究表明,综合评级对于财产保险公司和人身保险公司盈利能力影响的差异并不明显,但在投资风险和杠杆风险上这种差异性明显存在。经济政策不确定性对保险公司盈利能力也存在显著影响。相比经济政策不确定性较低情形,经济政策不确定性较高时综合评级与盈利能力的系数都更大。异质性检验表明,性质不同的控股股东决策偏好存在差异,相较于国有控股保险公司,非国有控股保险公司的盈利能力与风险情况更容易受综合评级的影响。

基于结论提出如下建议:

政府层面,相关部门应该聚焦综合评级的顶层设计,完善综合评级法律政策,建立更为精准的偿付能力监管、资产负债管理、资金运用及关联交易等监管机制,实施动态综合评级。引导保险公司根据自身优势资源、市场定位和发展战略,错位竞争,形成各具特色的多元化保险经营模式,推动“小而美”“专而精”的公司和“大而强”的公司协同发展,监管部门和保险公司都还有待完善自身的职能[25]。在印发《人身保险公司监管评级办法》的基础上加快制定针对财产保险公司、保险中介等其他保险主体的相关新政,同时新政应当注重对保险公司风险承担行为的控制,不仅要考虑公司盈利及偿付能力,还需综合考虑投资风险、杠杆风险等其他风险因素,以及这些风险之间的协同效应;此外,监管者应该优化风险承担的市场约束机制,促使保险公司实施审慎经营决策程序,以企业全生命周期的视野去权衡收益与风险的匹配。

保险公司层面,保险公司应积极响应国家综合评级导向,完善风险管理体系,切实履行风险管理的主体责任,设计差异化保险产品与“保险+服务”而非行业趋同的模式,构筑差异化竞争能力,进一步提升服务经济社会高质量发展的能力。保险公司应通过风险管理部门、内部审计部门、精算部门、监事会等各自职责分工优化承担风险的方案和机制,提高应对经济政策不确定性的能力;保险公司还应主动提高信息透明度,完善披露机制,从而降低保险公司与公众、投资者、政府监管部门等机构之间的信息不对称性,最终实现包括全体利益相关者的效用最大化。

注释:

① 限于篇幅,变量描述性统计、相关性及多重共线性分析结果不再展示,有需要可以与作者联系。

②Baker等学者编制的经济政策不确定性指数可以从以下网址获取:http://www.policyuncertainty.com/china_epu.html。

参考文献:

[1] 李心愉,沈冲.保险投资中的政策因子及其作用机制[J].改革,2010(7):85-91.

[2] 黄开琢,贾士彬.我国人身保险市场竞争程度和市场规模关系研究[J].保险研究,2016(12):25-36.

[3] 刘继光,吴陈锐.中国保险业的增长源泉及动力转换:基于DEA-Malmquist方法的分析[J].保险研究,2019(5):3-30.

[4] 卢雨萱,赵桂芹.监管处罚抑制了保险公司的风险承担吗?——来自中国寿险业的实证检验[J].现代财经(天津财经大学学报),2023,43(7):106-125.

[5] 郝臣,胡港.监事会监督对保险公司风险承担影响实证研究[J].保险职业学院学报,2021,35(1):5-11.

[6] 王博文,郝臣.保险公司股权结构对风险承担影响的实证研究[J].兰州财经大学学报,2020,36(4):1-15.

[7] 李红坤,祁永正.“偿二代”如何影响保险公司投资收益:基于85家保险公司面板数据研究[J].投资研究,2021,40(8):110-129.

[8] 王婧,方志玮.偿二代监管要求对保险公司最优化资产配置下收益和风险的影响[J].投资研究,2019,38(5):123-141.

[9] 王婉婷.美国大、小商业银行资本监管差异化分析[J].财经科学,2012(10):12-20.

[10]秦宛顺,靳云汇,刘明志.金融监管的收益成本分析[J].金融研究,1999(1):50-56.

[11]邓斌,王奕渲,丁豪,等.基于偿付能力的寿险资金战略资产配置[J].保险研究,2021(7):105-115.

[12]李秀芳,张强.行为监管与保险公司风险防范——来自行政处罚大数据的证据[J].保险研究,2023(9):32-46.

[13]雷鸣,苗吉宁,叶五一.监管压力对寿险公司风险承担的门限效应研究[J].保险研究,2015(8):54-66.

[14]赵桂芹,仲赛末.监管压力、监管宽容与财险公司风险承担[J].财经研究,2019,45(7):112-124.

[15]徐华,李思荟.内部治理、外部监管与保险公司风险承担[J].保险研究,2013(12):116-123.

[16]王丽珍,肖淦丹,田嘉晴.股权结构对财险公司风险承担行为影响的实证研究[J].保险研究,2021(2):17-30.

[17]刘璐,王小涵,魏龙飞.寿险公司股权结构对经营绩效的影响——基于经理人代理成本视角[J].财经理论与实践,2023,44(5):19-25.

[18]姚德权,付晓菲.经济政策不确定性、CEO金融经历与企业金融化[J].财经理论与实践,2022,43(1):17-26.

[19]潘攀,邓超,邱煜.经济政策不确定性、银行风险承担与企业投资[J].财经研究,2020,46(2):67-81.

[20]刘志远,王存峰,彭涛,等.政策不确定性与企业风险承担——机遇预期效应还是损失规避效应[J].南开管理评论,2017,20(6):15-27.

[21]宫汝凯,徐悦星,王大中.经济政策不确定性与企业杠杆率[J].金融研究,2019(10):59-78.

[22]李凤羽,杨墨竹.经济政策不确定性会抑制企业投资吗:基于中国经济政策不确定指数的实证研究[J].金融研究,2015(4):115-129.

[23]陈国进,王少谦.经济政策不确定性如何影响企业投资行为[J].财贸经济,2016(5):5-21.

[24]纪洋,王旭,谭语嫣,等.经济政策不确定性、政府隐性担保与企业杠杆率分化[J].经济学(季刊),2018,17(2):449-470.

[25]罗琰,赵涵.中国保险业差异化监管研究[J].西南金融,2023(2):17-30.

(责任编辑:厉亚)

A Study on the Influence of Integrated Rating

on Profitability and Risk of Insurance Companies

LUO Yan1,ZHAO Han2

(1.School of Finance, Nanjing Audit University, Nanjing,Jiangsu 211815, China;

2. School of Finance and Statistics, Hunan University, Changsha,Hunan 410006, China)

Abstract:Based on the sample data of 60 insurance companies from 2016 to 2021, the empirical process analyzes the impact of the implementation of the integrated rating on the profitability and risks of insurance companies. The conclusion shows that the integrated rating will improve corporate profitability, increase investment risk, underwriting risk and reduce leverage risk. In non-state-owned holding companies, the effect of integrated rating on profitability and risk is more obvious. In view of this, the government needs to improve the integrated rating mechanism to provide a more scientific basis for the implementation of effective classification supervision; the insurance company needs to comply with the classification supervision guidance and build a differentiated business development model.9

Key words:classified regulation; integrated rating; profitability; risk