数字普惠金融、技术溢出与制造业企业融资约束

2024-12-04 00:00:00关春燕冯珍黄解宇

会计之友 2024年24期

【摘 要】 基于2011—2022年制造业企业数据,深入探讨了数字普惠金融对制造业企业融资约束的影响效应及作用机理。研究发现,数字普惠金融显著缓解制造业企业融资约束,且对已经进行数字化转型、创新力强、非重污染的制造业企业融资约束缓解作用更为显著。基于技术溢出视角,本研究揭示了数字普惠金融通过提高银行信息甄别能力、降低银行风险管控成本,进而缓解制造业企业融资约束的作用路径。此外,基于制造业企业的数字化、创新力和绿色化进行异质性分析,揭示了不同特征制造业企业在数字普惠金融背景下的融资差异。本研究为理解制造业企业融资约束提供了新的视角,也为政策制定者和金融机构提供了有益参考,对推动制造业企业高质量发展具有重要意义。

【关键词】 数字普惠金融; 制造业企业; 融资约束; 技术溢出

【中图分类号】 F832 【文献标识码】 A 【文章编号】 1004-5937(2024)24-0064-07

一、引言

制造业作为实体经济发展的基石、现代化产业体系的关键部分及新质生产力的重要载体,其发展对国家的未来战略格局至关重要。然而,制造业面临融资约束的问题[1],尤其是当前实体经济仍处于以银行体系主导的融资环境中,制造业因利润率较低(常年2%~4%)而遭遇融资挤出[2],导致资金难以有效流入。数字普惠金融作为推动金融创新的新引擎,为解决制造业企业融资约束提供了新的途径。

当前围绕数字普惠金融与企业融资约束之间关系的研究,主要分为三类:第一,分析数字普惠金融对企业融资约束的影响效应及作用机制[3-6];第二,以融资约束为中介变量分析数字普惠金融对企业其他因素的影响[7];第三,分析融资约束对企业其他因素的影响[8]。通过对上述文献分析,发现其研究对象集中于中小微企业[4,6-7]和民营企业[5],较少对数字普惠金融与制造业企业融资约束之间的关系进行研究。鉴于制造业的重要性,本文研究了数字普惠金融对制造业企业融资约束的影响及作用机理,并提出政策建议。

本文的可能贡献主要体现在:第一,将研究视角聚焦于制造业企业,深入探讨了数字普惠金融与制造业企业融资约束之间的内在关系,拓展了制造业企业融资约束理论的研究范畴。第二,从技术溢出视角厘清数字普惠金融影响制造业企业融资约束的作用机理,揭示了“数字普惠金融→对银行技术溢出→提高银行信息甄别能力、降低银行风险管控成本→缓解制造业企业融资约束”这一作用路径,这一研究为理解制造业企业融资约束提供了新的视角。第三,基于制造业企业的数字化、创新力和绿色化进行异质性分析,揭示了不同特征的制造业企业在数字普惠金融背景下的融资差异,为理解制造业企业融资约束的多样性提供了更为全面的视角。

二、理论机制与研究假设

制造业企业在融资过程中,其融资渠道仍然依赖于传统金融体系(银行体系)[2],融资成本高、融资便利性差、融资效率低[9]。根据信息不对称理论,制造业企业产生融资约束的根本原因是借贷双方的信息不对称及其引发的逆向选择和道德风险;传统金融机构与制造业企业之间存在一定程度的信息不对称,而数字普惠金融凭借数字技术的应用不仅可以降低传统金融机构与制造业企业之间的信息不对称[10-11],而且可以对制造业企业建立信用评估模型,提高对风险的预测处理能力,降低信贷风险[12]。在经济发展实践中具体表现为:数字普惠金融打破了传统金融体系服务实体经济的时间和空间限制,扩大了金融服务范围,拓宽了制造业企业的融资渠道[13];数字普惠金融创新了业务流程,重塑了金融服务实体经济的商业模式,催生了多样化的金融产品和金融服务,提升了制造业企业获得资金的便利性、降低了融资成本,拓宽了制造业企业的融资渠道[9];数字普惠金融的“鲶鱼效应”倒逼传统金融体系变革其商业模式、业务流程、服务模式、服务效率[14-15],降低其金融交易成本,为制造业企业提供高效率、低成本的融资服务。基于此,提出假设1。

H1:数字普惠金融可以缓解制造业企业的融资约束。

依据技术溢出理论,技术具有外部性特征,主要表现为技术领先企业非自愿与无意识的技术扩散会对同行或其他企业的技术进步产生影响(沈悦等,2015)。当前中国数字普惠金融的发展在世界上处于领先地位[16],其先进的数字技术亦会产生技术溢出效应,具体作用路径为:“数字普惠金融→对银行技术溢出→提高银行信息甄别能力、降低银行风险管控成本→缓解制造业企业融资约束”。下面对该作用路径进行详细阐述。

数字普惠金融对银行的技术溢出效应通过以下四种途径实现。第一是竞争效应,数字普惠金融的快速发展加剧了金融市场竞争、挤压了银行生存空间,银行迫于自身发展加大对数据要素和数字技术的投入[17]。第二是示范效应,数字普惠金融创新的商业模式、业务流程、产品类型和服务模式,是银行可借鉴和学习的范例,银行通过深入学习和模仿数字普惠金融的先进做法,加速对数字技术的吸收和应用。第三是联系效应,银行通过与互联网企业(数字普惠金融业务发展较好的企业,如百度、阿里巴巴、腾讯和京东)展开合作,进行业务联系和技术交流,使银行能够接触和学习到先进的数字技术和业务模式,促使银行不断提升自身的数字化水平。第四是人员流动效应,也是技术传播的重要途径之一。在银行与互联网企业合作过程中,技术人员的相互交流有助于银行吸收和应用数字技术,亦有助于银行内部创新氛围的形成,为其数字化转型注入新的活力。在经济发展实践中,这四种效应并不是单独作用的,而是多种效应相互交织、共同影响的;例如,竞争效应和示范效应体现为:部分银行学习、模仿互联网企业建设基于“场景+金融服务”的网上平台;示范效应、联系效应和人员流动效应体现为:部分银行和互联网企业展开合作[18],互联网企业为银行提供大数据以及与之相匹配的数字技术,银行则凭借其金融牌照为互联网企业提供金融服务拓展等业务[18]。

技术溢出效应能够提升对银行信息甄别与风险管控能力。Petersen&Rajan(2002)将信息分为“硬信息”和“软信息”,“硬信息”是标准化信息,“软信息”是非标准化信息且难以通过正式的信息渠道获得;银行虽然对制造业企业的“硬信息”有一定掌握和了解,但无法全方位了解制造业企业的“软信息”[5];随着数字技术溢出,银行能够深入挖掘和分析制造业企业的“软信息”(Mocetti et al.,2017),从而更全面地了解制造业企业的运营状况和潜在风险,显著提升银行对制造业企业的信息甄别能力;同时,减少不良贷款和损失的发生,降低银行风险管控成本。

随着银行信息甄别和风险管控能力的提升,银行能够更准确地评估制造业企业的信用状况和还款能力,为其提供更加灵活和便捷的融资支持,从而有效缓解了制造业企业融资约束。基于此,提出假设2。

H2:数字普惠金融通过技术溢出提高银行信息甄别能力、降低银行风险管控成本,进而缓解制造业企业的融资约束。

三、研究设计

(一)样本选择与数据来源

本文以2011—2022年沪深A股制造业企业为研究对象。制造业企业基本特征、财务数据和商业银行的微观数据均来源于CSMAR数据库;数字普惠金融采用的是北京大学数字金融研究中心编制的市级层面的“数字普惠金融指数”;各省份人均GDP来源于《中国统计年鉴》;各省份市场化指数中2011—2019年数据来源于中国市场化指数数据库,由于外部市场环境发展具有持续性,故用历年数据的年平均增长率预测2020—2022年的市场化指数;制造业企业数字化转型的数据来自深交所和上交所网站的企业年报。遵循已有文献惯例,本文剔除ST、*ST、PT和已退市的企业;剔除主要变量缺失的样本;同时为避免极端数值的影响,对连续变量进行1%和99%的缩尾处理。最终得到2011—2022年12 720个“企业-年份”观察样本。

(二)主要变量定义

1.被解释变量。借鉴鞠晓生等(2013)研究,选择SA指数测度制造业企业的融资约束,其计算公式如式1:

SA=-0.737Size+0.043Size2-0.04Age(1)

式1中,SIze是企业规模,Age是企业年龄。最终计算所得SA指数为负且绝对值越大,说明制造业企业融资约束程度越严重(鞠晓生等,2013)。

2.解释变量。借鉴赵绍阳等[4]研究,选择北京大学数字金融研究中心编制的市级层面数字普惠金融指数来度量数字普惠金融发展水平。

3.控制变量。遵循已有文献,本文控制了企业规模(Size)、企业成长性(Growth)、现金流(Cash)、资产负债率(Lev)、资产收益率(ROA)、企业股权集中度(Cocen)等企业层面的特征;考虑到数字普惠金融发展受到地区经济发展的影响,本文在回归中还控制了地区层面的控制变量,包括省份人均GDP(GDPP)、省份市场化水平(Market)。

主要变量的具体定义见表1,主要变量的描述性统计表限于篇幅未展示。

(三)模型构建

1.基准回归模型

为检验数字普惠金融对制造业企业融资约束的影响,构建基准回归模型如下:

SAi,t=α0+α1FTc,t+α2Xi,t+α3Zn,t+μc,j+λt+εc,t (2)

其中,下标i表示制造业企业,c、n、j分别表示制造业企业所在城市、省份和行业,t表示年份。被解释变量SAi,t表示制造业企业i在第t年的融资约束;核心解释变量FTc,t表示c城市在第t年的数字普惠金融发展水平;Xi,t表示企业层面控制变量;Zn,t表示省级层面控制变量;ucj和λt分别表示城市-行业固定效应和年份固定效应;εc,t表示城市层面聚类稳健标准误。本文关注核心解释变量FTc,t的系数,若α1显著为负,则表示数字普惠金融可以缓解制造业企业融资约束。

2.作用机理模型

为检验数字普惠金融是否通过技术溢出提高银行信息甄别能力、降低银行风险管控成本,进而缓解制造业企业的融资约束。借鉴彭俞超等[19]研究,直接识别数字普惠金融对银行信息甄别能力、风险管控成本的影响;选取2011—2022年中国商业银行(已上市)的微观数据,与数字普惠金融的数据进行匹配,构建模型3:

Bankb,t=β0+β1FTDc,t+β2Zb,t+γc+ηt+δc,t (3)

其中,下标b表示银行,c表示银行所在城市,t表示年份。Bankb,t表示b银行在第t年的不良贷款率(Nplrb,t)和管理费用(Aecb,t),因为不良贷款率是衡量银行信息甄别能力的重要指标[19],管理费用是衡量银行风险管控成本的重要指标[19]。

数字普惠金融技术溢出依赖其底层数字技术,在郭峰等[20]的研究中,将数字普惠金融细分为三个维度,分别为覆盖广度、使用深度和数字化程度,其中数字化程度侧重于技术层面:为验证数字普惠金融对银行的技术溢出,模型3中考察数字化程度对银行不良贷款率和管理费用的影响。其中,数字化程度用FTDc,t表示,其含义为c城市在第t年的数字普惠金融底层数字技术的发展水平。Zb,t表示控制变量矩阵,具体包括银行资产负债率(总负债与总资产之比,用Blev表示),银行规模(银行总资产的对数,用Bsize表示),银行盈利能力(银行净利润除以总资产,用Bprofit表示),银行成立时长(银行存续时间的对数,用Bage表示);γc和ηt分别表示城市固定效应和年份固定效应;δc,t表示城市层面聚类稳健标准误。

四、实证分析

(一)基准回归分析

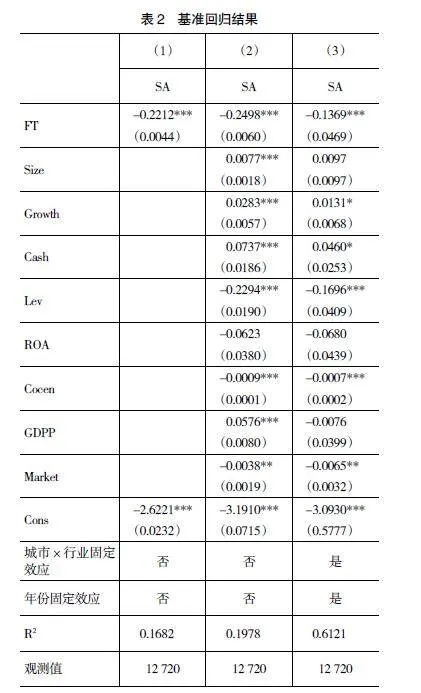

表2是基于模型2的回归结果。其中,列(1)是未控制控制变量、未控制固定效应的回归结果;列(2)是加入控制变量、未控制固定效应的回归结果;列(3)是加入控制变量,且控制了城市×行业的固定效应、年份固定效应的回归结果。回归结果表明,在加入控制变量前后和控制固定效应前后,数字普惠金融的系数均显著为负,说明数字普惠金融可以缓解制造业企业融资约束。而且列(3)中的R2相比列(1)、列(2)中的R2均有增加,这说明在加入控制变量、控制固定效应后,模型2的解释力更好。据此,H1得以验证。

(二)内生性问题

1.工具变量法

为缓解因遗漏变量、测量误差或反向因果导致的内生性问题,本文采用工具变量法。选用各省互联网宽带接入端口数和移动电话普及率作为工具变量,理由如下:一方面,数字普惠金融的发展与互联网发展、移动电话普及密切相关,符合工具变量相关性要求;另一方面,互联网宽带接入端口数和移动电话普及率,这两个指标与制造业企业融资约束之间不存在直接关联,符合工具变量外生性要求。统计检验显示工具变量有效、不存在弱工具变量、工具变量过度识别问题。工具变量法验证后,数字普惠金融系数仍显著为负,与基准结果一致。限于篇幅,此部分结果未展示。

2.GMM动态面板分析

制造业企业的融资约束具有一定的持久性,即序列相关。为解决这个问题,进一步采用系统GMM回归来验证基准回归结果。系统GMM回归结果中AR(1)显著,AR(2)和Hansen检验均不显著,表明残差存在一阶自相关,不存在二阶自相关,且不存在过度识别问题,满足系统GMM回归的使用条件。此时,数字普惠金融系数依然显著为负,再次验证基准回归所得结论。限于篇幅,此部分结果未展示。

(三)稳健性检验

结合模型2,采用以下方式进行稳健性检验。(1)替换被解释变量。借鉴魏志华等(2014)构建KZ指数的方法,采用KZ指数度量制造业企业融资约束。(2)更换研究方法和聚类方式。本文重新控制了城市固定效应、行业固定效应和年份固定效应,并将聚类方式由城市层面变换为更严格的行业层面。(3)剔除特定样本。本文剔除北京、天津、上海、重庆四个直辖市后进行稳健性检验。此时,数字普惠金融对制造业企业融资约束的系数仍然显著为负,说明基准回归结果具有稳健性。限于篇幅,此部分结果未展示。

(四)异质性分析

党的二十大报告强调“推动制造业高端化、智能化、绿色化发展”,体现在制造业企业的数字化转型、创新力及绿色化转型三方面,故从这三方面展开异质性分析。

1.数字化异质性

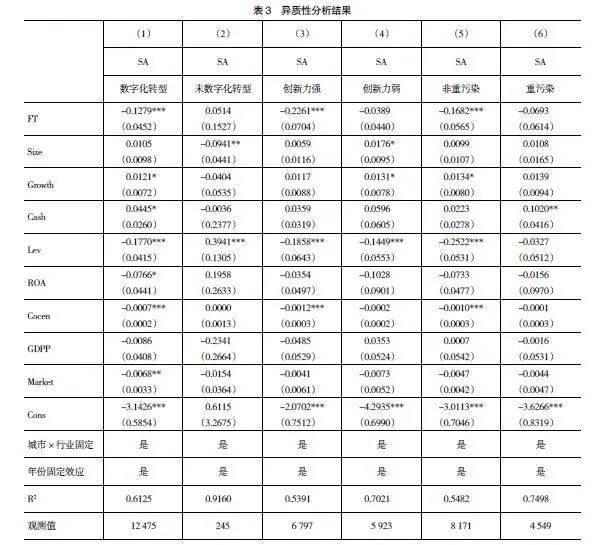

借鉴赵宸宇等[21]对企业数字化转型程度的处理办法,得到制造业企业数字化转型指数;该指数不为0则属于进行了数字化转型,该指数为0则属于未进行数字化转型;然后依据模型2进行分组回归。表3列(1)显示,对进行了数字化转型的制造业企业,数字普惠金融缓解其融资约束;表3列(2)显示,对未进行数字化转型的制造业企业,数字普惠金融对其融资约束的影响在统计上不显著。

2.创新力异质性

根据《高技术产业(制造业)分类(2017)》,将制造业企业分为“高技术”与“非高技术”两类,前者创新力强,后者较弱;然后依据模型2进行分组回归。表3列(3)显示,对创新力强的制造业企业,数字普惠金融缓解其融资约束;表3列(4)显示,对创新力弱的制造业企业,数字普惠金融对其融资约束的影响在统计上不显著。

3.绿色化异质性

借鉴舒利敏等(2022)研究,依据《上市公司环保核查行业分类管理名录》(环办函〔2008〕373号),界定火电、钢铁等16个行业为重污染行业,并据此筛选制造业企业,分为非重污染与重污染两类;然后依据模型2进行分组回归。表3列(5)显示,对非重污染制造业企业,数字普惠金融缓解其融资约束;表3列(6)显示,对重污染制造业企业,数字普惠金融对其融资约束的影响在统计上不显著。

五、机理分析

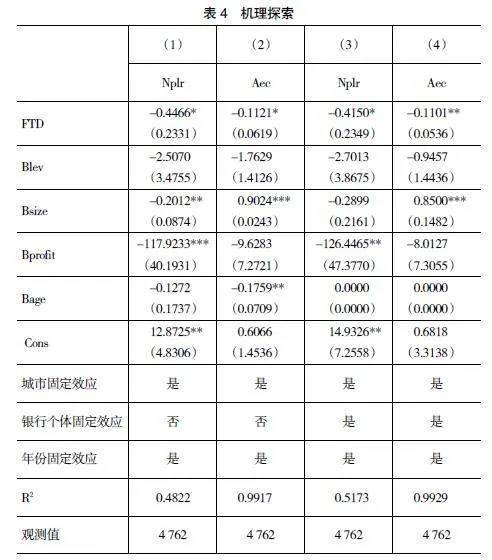

为验证“数字普惠金融→对银行技术溢出→提高银行信息甄别能力、降低银行风险管控成本→缓解制造业企业融资约束”这一机理的存在,本文将中国商业银行(已上市)的微观数据,与数字普惠金融的数据进行匹配,依据模型3进行回归。表4列(1)、列(2)是控制了城市固定效应、年份固定效应的回归结果。其中,FTD的系数均显著为负,表明数字普惠金融能够显著降低银行不良贷款率、管理费用,进而缓解制造业企业的融资约束。H2得以验证。

表4列(3)、列(4)是更换了研究方法,重新控制了城市固定效应、银行个体固定效应、年份固定效应的回归结果;其中,FTD的系数亦显著为负,与表4列(1)、列(2)的回归结果保持一致,H2得到进一步验证。

六、研究结论与政策启示

(一)研究结论

本文基于2011—2022年制造业企业数据及数字普惠金融指数,探究数字普惠金融对制造业企业融资约束的影响及技术溢出机理。研究发现:数字普惠金融显著缓解制造业企业融资约束,该结论稳健;且对已经进行数字化转型、创新力强、非重污染的制造业企业融资约束,该缓解作用更为显著。从技术溢出视角阐释了数字普惠金融缓解制造业企业融资约束的作用机理,具体作用路径为:“数字普惠金融→对银行技术溢出→提高银行信息甄别能力、降低银行风险管控成本→缓解制造业企业融资约束”。

(二)政策启示

1.政府应支持数字普惠金融规范发展。从政策层面给予支持,如设立专项基金,支持数字普惠金融创新与发展。同时,加强对数字金融市场的监管,防范风险积聚。此外,督促发展数字普惠金融业务的互联网企业积极探索新的服务模式,以满足实体经济多样化的金融需求。

2.制造业企业应加快数字化转型、绿色化转型、提升创新力,从而获取更多的融资资源。如政府可建立先进制造业企业示范基地,其他制造业企业应积极学习先进经验,结合自身实际情况,制订可行的转型计划。同时,政府和企业应共同推动创新链、产业链、资金链的深度融合,为制造业转型升级提供有力支撑。

3.加强数字普惠金融发展较好的互联网企业和银行等传统金融主体之间的合作。通过合作,银行等传统金融主体可以快速获取先进的数字技术和数据资源,而互联网企业则可以借助传统金融主体的客户基础和风控能力,实现业务的快速扩张。这种合作模式有助于构建各方互促共进、互利共赢的网状数字生态。

【参考文献】

[1] 李洁,张天顶,黄■.融资约束与中国制造业企业成长动态[J].产业经济研究,2016(2):62-73.

[2] 李真,李茂林,黄正阳.研发融资约束、融资结构偏向性与制造业企业创新[J].中国经济问题,2020(6):121-134.

[3] 陈梦根,张乔.数字金融对企业融资行为的影响效应及作用机制[J].改革,2023(9):34-52.

[4] 赵绍阳,李梦雪,佘楷文.数字金融与中小企业融资可得性——来自银行贷款的微观证据[J].经济学动态,2022(8):98-116.

[5] 解维敏,吴浩,冯彦杰.数字金融是否缓解了民营企业融资约束?[J].系统工程理论与实践,2021,41(12):3129-3146.

[6] 盛天翔,范从来.金融科技、最优银行业市场结构与小微企业信贷供给[J].金融研究,2020(6):114-132.

[7] 项东,田婷婷,李楠.数字普惠金融、融资约束与中小微企业技术创新[J].会计之友,2023(19):38-48.

[8] 齐秀辉,付丽爽.高质量发展背景下融资约束对企业成长的影响——基于数字金融的调节作用[J].会计之友,2024(1):47-56.

[9] 宋佳,张金昌.数字金融与制造业企业高质量发展的内在联系及作用机制[J].YdKv56f69cWqVUsV25M+jg==企业经济,2022,41(7):127-138.

[10] FUSTER A,PLOSSER M,SCHNABL P,et al.The role of technology in mortgage lending [J].The Review of Financial Studies,2019,32(5):1854-1899.

[11] TEMELKOV Z,SAMONIKOV M G.The need for fintech companies as non-bank financing alternatives for SME in developing economies [J].International Journal of Information,Business and Management,2018,10(3):25-33.

[12] 黄益平,邱晗.大科技信贷:一个新的信用风险管理框架[J].管理世界,2021,37(2):12-21,50.

[13] NIGAM N,BENETTI C,JOHAN S A.Digital start-up access to venture capital financing:what signals quality?[J].Emerging Markets Review,2020,

45(12).

[14] CHENG M Y,QU Y.Does bank finTech reduce credit risk? Evidence from China[J].Pacific-Basin Finance Journal,2020,63(10):1-24.

[15] ZHAO J S,LI X H,YU C H,et al.Riding the fintech innovation wave:fintech,patents and bank performance[J].Journal of International Money and Finance,2022,122.

[16] 黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[17] 熊健,张晔,董晓林.金融科技对商业银行经营绩效的影响:挤出效应还是技术溢出效应?[J].经济评论,2021(3):89-104.

[18] DRASCH B J,SCHWEIZER A,URBACH N.Integrating the “troublemakers”:a taxonomy for cooperation between banks and fintechs[J].Journal of Economics and Business,2018,100(4):26-42.

[19] 彭俞超,马思超.非银行金融科技与上市公司借贷成本——竞争压力还是信息溢出?[J].金融研究,2022(12):93-111.

[20] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[21] 赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.