数字化转型对企业新质生产力的影响

2024-12-03 00:00:00袁维海周健鹏

华东经济管理 2024年12期

摘 要:数字经济时代,数字化转型是推动企业新质生产力发展的重要动能。文章基于2011—2022年中国沪深A股上市公司数据,探讨数字化转型对企业新质生产力的影响机制。研究发现,数字化转型能够显著提高企业新质生产力水平。异质性分析表明,在东中部地区、中心城市、非国有企业、小规模企业以及技术密集型企业和人工智能水平更高的企业中,数字化转型对企业新质生产力的积极作用更明显。机制分析表明,数字化转型可以通过提高创新水平、提升企业价值、降低信息不对称程度、增强媒体监督等促进企业新质生产力发展。研究结论可为准确理解企业数字化转型和新质生产力提供线索,为企业数字化转型、发展新质生产力以及实现经济高质量发展提供借鉴。

关键词:数字化转型;新质生产力;科技创新;企业价值;信息不对称程度

中图分类号:F49;F832.51 文献标识码:A 文章编号:1007-5097(2024)12-0009-12 ]

The Impact of Digital Transformation on the New Quality Productive Forces of Enterprises

YUAN Weihai1, ZHOU Jianpeng2

(1. West Anhui University, Lu′an 237000, China;

2. School of International Trade and Economics, Anhui University of Finance & Economics, Bengbu 233030, China)

Abstract:In the digital economy era, digital transformation is a key driver for advancing the development of new quality productive forces of enterprises. The article, based on data from A-share listed companies in Shanghai and Shenzhen of China from 2011 to 2022, explores the effect mechanism of digital transformation on the new quality productive forces of enterprises. According to the research findings, digital transformation can significantly enhance the level of new quality productive forces of enterprises. The heterogeneity analysis indicates that the positive effect of digital transformation on a company′s new quality productive forces is more significant in the central and eastern regions, major cities, non-state-owned enterprises, small-scale businesses, and firms that are technology-intensive or have a higher level of artificial intelligence. The mechanism analysis shows that digital transformation can foster the development of new quality productive forces of enterprises by enhancing the innovation level, increasing the enterprise value, reducing the information asymmetry degree, strengthening the media oversight, etc. The research conclusion can provide clues for understanding the digital transformation and new quality productive forces of enterprises, and provide reference for the digital transformation, development of new quality productive forces, and realization of high-quality economic development of enterprises.

Key words:digital transformation; new quality productive forces; technological innovation; enterprise value; information asymmetry degree

一、引言及文献综述

随着人工智能、云计算、生物技术、新能源等新动能的不断涌现,新质生产力正逐渐成为企业发展变革的重要突破点。人类经济社会正在从“后工业化时代”迈入“数字化时代”,数字时代背景下催生的原创性、颠覆性技术也促使生产力发生了深刻改变,为此,需要全面认识并深刻理解新质生产力的内涵。2023年9月,习近平总书记在黑龙江调研期间要求,“整合科技创新资源,引领发展战略性新兴产业和未来产业,加快形成新质生产力”。2024年1月,习近平总书记在二十届中央政治局第十一次集体学习时进一步指出,“发展新质生产力是推动高质量发展的内在要求和重要着力点”,“必须继续做好创新这篇大文章,推动新质生产力加快发展。”党的二十届三中全会强调,要“健全因地制宜发展新质生产力体制机制”。因此,在数字化时代背景下,如何以数字技术赋能新质生产力发展已成为当前社会各界的重要议题。

《数字中国发展报告(2022年)》数据显示,2022年中国数字经济规模达到50.2万亿元,数字经济占GDP的比重达到41.5%,我国数字经济规模已连续多年位居世界第二,成为国民经济高质量发展的重要支撑。在数字化时代背景下,企业是耦合数字技术的重要微观主体,肩负着新质生产力匹配与发展的重要任务。数字化转型是企业在地缘政治冲突上升、全球产业链供应链重构、经济结构转型加快的背景下赋能自身高质量发展的重要举措。理论上来说,企业的数字化转型能够提高资源配置效率,提高企业可持续发展水平,并最终实现新的分工与协作体系,从而促进新质生产力的发展。但现实情况却依然存在一些沟壑,一方面,微观层面关于新质生产力的理论研究与实践指导较少,企业发展新质生产力面临的试错风险较高;另一方面,国内企业的数字化转型普遍面临“不愿转”“不会转”以及“不敢转”的三大困境(刘淑春等,2021)[1]。因此,在经济高质量发展和现实困境的双重背景下,一些基础问题亟待回答:企业数字化转型对新质生产力会产生怎样的影响?在不同条件下数字化转型对企业新质生产力的影响又会怎样?数字化转型作用于企业新质生产力的具体机制是什么?对这些问题的回答,有助于加深对数字经济的理解,帮助企业更好因地制宜发展新质生产力,为政府部门聚焦经济建设这一中心工作和高质量发展这一首要任务提供参考。

目前学者对新质生产力的研究主要围绕以下两个方面:一是新质生产力的内涵以及实现路径。新质生产力是由技术革命突破、生产要素创新配置、产业深度转型升级而催生的当代先进生产力,以劳动者、劳动资料、劳动对象及其优化组合的跃升为基本内涵,以全要素生产率提高为核心标志[2],本质上是以科技创新作为核心要素的先进生产力(尹西明等,2024)[3]。相应地,一些学者从科技创新(胡洪彬,2023)[4]、制度环境(金碚,2024)[5]、体制改革(姜奇平,2024)[6]、人才驱动(魏崇辉,2023)[7]等多方面提出发展新质生产力的实现路径。二是关于新质生产力的定量测度。当前对于新质生产力的测算主要通过构建指标体系衡量,如卢江等(2024)[8]从科技生产力、绿色生产力、数字生产力三个维度构造新质生产力评价指标;韩文龙等(2024)[9]通过“实体性要素”和“渗透性要素”两个子维度测度了新质生产力水平。此外,也有少数学者测度了微观层面的新质生产力水平,如宋佳等(2024)[10]基于生产力二要素理论构建了企业新质生产力的指标体系。

随着信息通信技术的快速发展,许多学者围绕数字技术或数字经济展开了深入探讨。在新一轮科技革命推动下,数字技术已成为企业乃至国家增强核心竞争力、提高经济效益的重要着力点(杜传忠和李泽浩,2024)[11]。数字经济具有跨时空信息传播与数据创造等先天优势,能够实现规模报酬递增(Creutzig等,2022)[12],从而提高社会经济效益,以实现经济高质量发展(赵涛等,2020)[13]。数字经济包括产业数字化和数字产业化,企业数字化转型是产业数字化在微观层面的衍生,即微观企业主体遵循数字经济高质量发展规律的必然抉择,是企业全方位要素与数字科技的深度融合(吴非等,2021)[14]。随着数字技术与微观企业的深度融合,学术界开始聚焦企业数字化转型的微观经济效应,已有文献考察了数字化转型对企业分工(袁淳等,2021)[15]、企业投资(李万利等,2022)[16]、企业创新(Paunov和Rollo,2016)[17]、企业成长(倪克金和刘修岩,2021)[18]等的影响。通过梳理文献可知,现有文献对数字化转型影响企业新质生产力的研究较少,且缺乏微观主体层面对新质生产力的研究。有鉴于此,本文以2011—2022年中国沪深A股上市公司数据为样本,从企业层面构建数字化转型和新质生产力指标,探讨数字化转型对企业新质生产力的影响。

本文的边际贡献主要体现在:①从微观企业层面分析数字化转型对新质生产力的影响,拓展对新质生产力的认识;②探讨在替换被解释变量和解释变量以及延长时间窗口等实证检验下,数字化转型对企业新质生产力的影响,提高了研究结果的稳健性;③比较在区域异质性、要素类型异质性、企业产权结构异质性、企业规模异质性,以及数字技术异质性情况下数字化转型的作用差异,有助于更加全面地理解数字化转型对企业新质生产力的影响;④揭开数字化转型与企业新质生产力的机制“黑箱”,有助于全面把握数字化转型与企业新质生产力的内在联系。

二、理论分析与研究假设

(一)数字化转型赋能企业新质生产力的理论解释

政治经济学认为,生产力包括劳动者、劳动资料和劳动对象三大基本要素。新质生产力的要素也包括新型劳动者、新型劳动对象、新型劳动工具等新型要素,并且各新型要素之间是相互作用、相互关联的有机整体(黄群慧和盛方富,2024)[19]。企业数字化转型可能催生新型劳动者、新型劳动资料和新型劳动对象,从而赋能新质生产力。首先,企业数字化转型以数字技术为核心动能,具有极强的渗透性和外部性,能够使数字要素渗透到企业生产经营的各个环节,以优化要素组合,从而提高全要素生产率(陶锋等,2023)[20];其次,数字技术应用需要匹配高技能人才,从而倒逼人力资本结构优化,催生新型劳动者,促进企业新质生产力发展;再次,企业数字化转型能够通过大数据赋能传统生产要素增效,从而催生新型劳动资料,促进企业新质生产力发展;最后,企业数字化转型能够通过绿色转型提高企业绩效(李金昌等,2023)[21],从而通过“无形的手”增加对新能源、新材料的需求,以此催生新型劳动对象,促进企业新质生产力发展。因此,本文提出假设1。

H1:数字化转型能够显著促进企业新质生产力发展。

(二)数字化转型对企业新质生产力的影响机制

数字化转型可以提高科技创新水平,进而促进企业新质生产力发展。从知识积累视角来看,企业数字化转型能够通过云平台、人工智能发挥知识的外溢作用,从而拓宽企业的知识宽度,提高科技创新水平(师磊和彭子晨,2024)[22];从数字技术特征来看,企业数字化转型能够不断更新迭代算法技术和模型程序,以充分整合数据要素,发掘新市场和新动能,从而不断革新企业的创新范式,提高企业的创新能力和创新效率(肖翠萍和李晓云,2023)[23];从创新激励视角来看,数字技术能够提高企业的研发水平,降低对传统要素的依赖,促进数实融合发展,从而激发企业创新活力,提高企业的创新能力(韩峰等,2024)[24]。

数字化转型可以有效提高企业价值,从而提高新质生产力水平。企业数字化转型能通过“降本增效”提高企业价值。从“降本”层面来看,企业数字化转型能够实现智能化运营,优化职能部门结构(Vial,2019)[25],获取并分析信息,从而提高资源配置效率,降低生产经营成本,提高企业价值(黄大禹等,2021)[26];从“增效”层面来看,企业应用数字技术能够减少重复劳动,提高组织的运营效率和自动化水平,提高企业应对短期冲击和长期可持续发展的能力,从而提升企业价值(倪克金和刘修岩,2021)[18]。此外,企业数字化转型能够推动商业模式和合作方式的转变,促使企业由单方合作或多方合作逐步发展为平台与产业协作体系,从而实现企业与平台合作共赢,提升企业价值(李志红,2023)[27]。

数字化转型能够缓解信息不对称程度,进而提高新质生产力水平。企业数字化转型能通过摆脱外部地理区位限制、增强内部信息运用能力以缓解信息不对称程度。传统信息环境下,地理区位阻碍了信息的传播和流动,从而形成“信息鸿沟”,导致经济社会效益受损,而数字技术能够摆脱地理区位的限制,增强企业间信息交流,从而降低企业间的信息不对称程度(耿勇等,2024)[28]。企业通过数据挖掘获得前沿信息,更快感知市场动向,并向市场主体推送信息,从而降低企业信息不对称程度(吴非等,2021)[14]。此外,企业数字化转型削弱管理层在职消费方式的隐蔽性,降低信息不对称程度(祁怀锦等,2024)[29]。

数字化转型可以有效增强媒体监督水平,进而提高新质生产力水平。一方面,企业数字化转型需要通过媒体和数字平台传播公司财务和价值信息,从而实现与投资者的沟通,以增强投资者信心,这种正向的“曝光效应”可以增加企业的经营收入,从而提高企业的新质生产力水平;另一方面,企业公布的年报及公司信息会受到媒体的监督,正向报道会提高被报道企业的社会声誉,获得公众信任,引发更多潜在投资者关注,从而缓解企业融资约束(余艳等,2024)[30]。由于数字经济的“网络效应”,负面媒体报道会对企业产生重大乃至毁灭性的消极影响(李大元等,2018)[31],企业为避免这种情况的发生,会提高生产经营水平,顺应微观市场需求和国家宏观政策,从而提高新质生产力水平。因此,本文提出假设2。

H2:数字化转型能够提高创新水平、提高企业价值、降低信息不对称程度、增强媒体监督,进而促进企业新质生产力发展。

三、研究设计

(一)模型设定

为研究数字化转型能否有效提高企业新质生产力水平,本文构建如下模型:

[Nqpit=α0+α1DTit+∑α2controlit+∑Year+∑Ind+ε] (1)

其中:[Nqpit]为企业新质生产力代理变量;[DT]表示数字化转型;[Controlit]为企业层面控制变量集合;[ε]为随机扰动项;[Year]、Ind分别表示年度固定效应和行业固定效应;[α0]表示常数项,[α1]和[α2]表示估计系数,若[α1]显著为正,与本文论点相符,说明随着数字化转型程度的提高,将助推企业新质生产力发展,若[α1]显著为负,说明随着数字化转型程度的提高,将降低企业新质生产力水平。为避免估计中可能存在的遗漏变量、异方差和序列相关问题,本文在所有回归过程中均加入了年份固定效应和行业固定效应,并采取异方差稳健标准误以保证估计的稳健性。

(二)变量选择

1.企业新质生产力(Nqp)

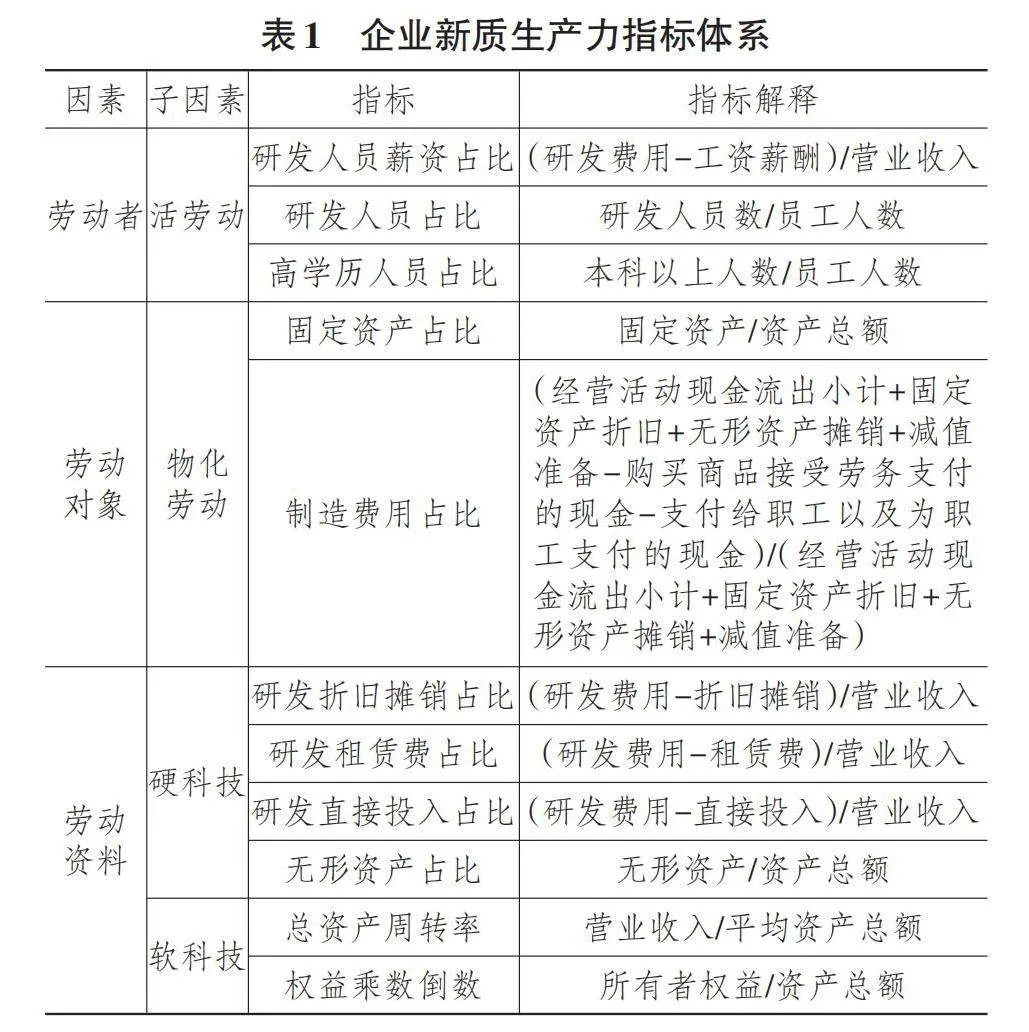

新质生产力包括劳动者、劳动对象和劳动资料。基于此,本文从新质生产力的内涵出发,借鉴宋佳等(2024)[10]的做法,采用熵值法计算各指标权重,构建企业新质生产力的指标体系,具体企业新质生产力指标见表1所列。

2.数字化转型([DT])

本文借鉴吴非等(2021)[14]测算数字化转型的做法,首先,利用Python提取上市公司年报中“人工智能技术”“区块链技术”“云计算技术”“大数据技术”以及“数字技术应用”等数字化领域相关的关键词并进行词频统计(1);其次,在企业数字化转型特征词的选取上,借鉴《中小企业数字化赋能专项行动方案》《关于推进“上云用数赋智”行动培育新经济发展实施方案》《2020年数字化转型趋势报告》以及近年《政府工作报告》等重要政策文件,以完善数字化转型的特征词汇;再次,剔除前面存在“没”“无”“不”等否定词语表述的关键词;最后,为了避免数据右偏性特征带来的估计偏差,对计算得到的数字化词频总和进行加1并取对数处理。

3. 控制变量

参考已有研究[14],本文选取的控制变量包括企业年龄([Firmage])、企业规模([Size])、资产负债率([Lev],用年末总负债与年末总资产之比表示)、股权集中度([Top1],用第一大股东集中度表示)、现金流比率([Cashflow],用经营活动产生的现金流量净额与总资产之比表示)、总资产净利润率([Roa],用净利润与总资产平均余额之比表示)、账面市值比([Bm],用账面价值与总市值之比表示)、两职合一([Dual],若董事长兼任总经理时,取值为1,否则取值为0)、审计意见([Opinion],若公司当年的财务报告被出具了标准审计意见,则取值为1,否则为0)。

(三)样本来源与描述性统计

本文选取2011—2022年中国沪深A股上市公司数据为研究样本,并对该数据进行如下处理:①剔除金融类企业;②剔除ST和PT类样本;③剔除资不抵债公司;④删除财务数据严重缺失的公司。此外,为避免极端值干扰,本文对所有微观类数据进行了1%和99%的缩尾处理。企业财务类数据来自CSMAR数据库及Wind数据库,相关企业年报数据来源于深交所和上交所官网。

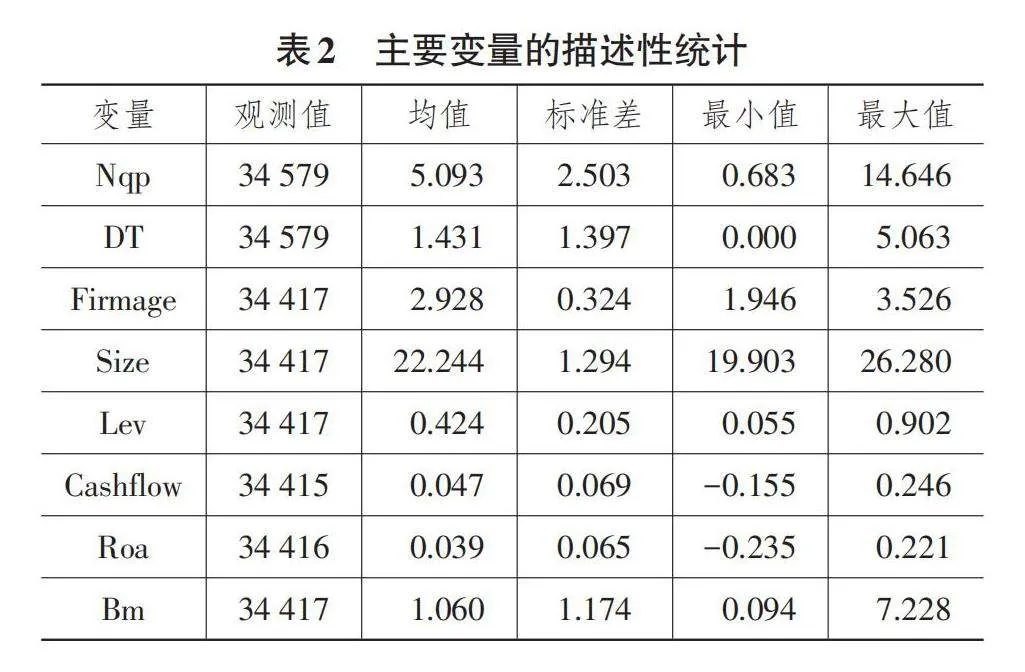

表2为主要变量的描述性统计。结果表明,数字化转型平均值为1.431,最小值为0,最大值为5.063,标准差为1.397,这与吴非等(2021)[14]的研究结果较为接近。企业新质生产力水平均值为5.093,最小值为0.683,最大值为14.646,说明中国企业间的新质生产力水平较为离散,差距较大。

四、实证检验与结果分析

(一)基准回归结果分析

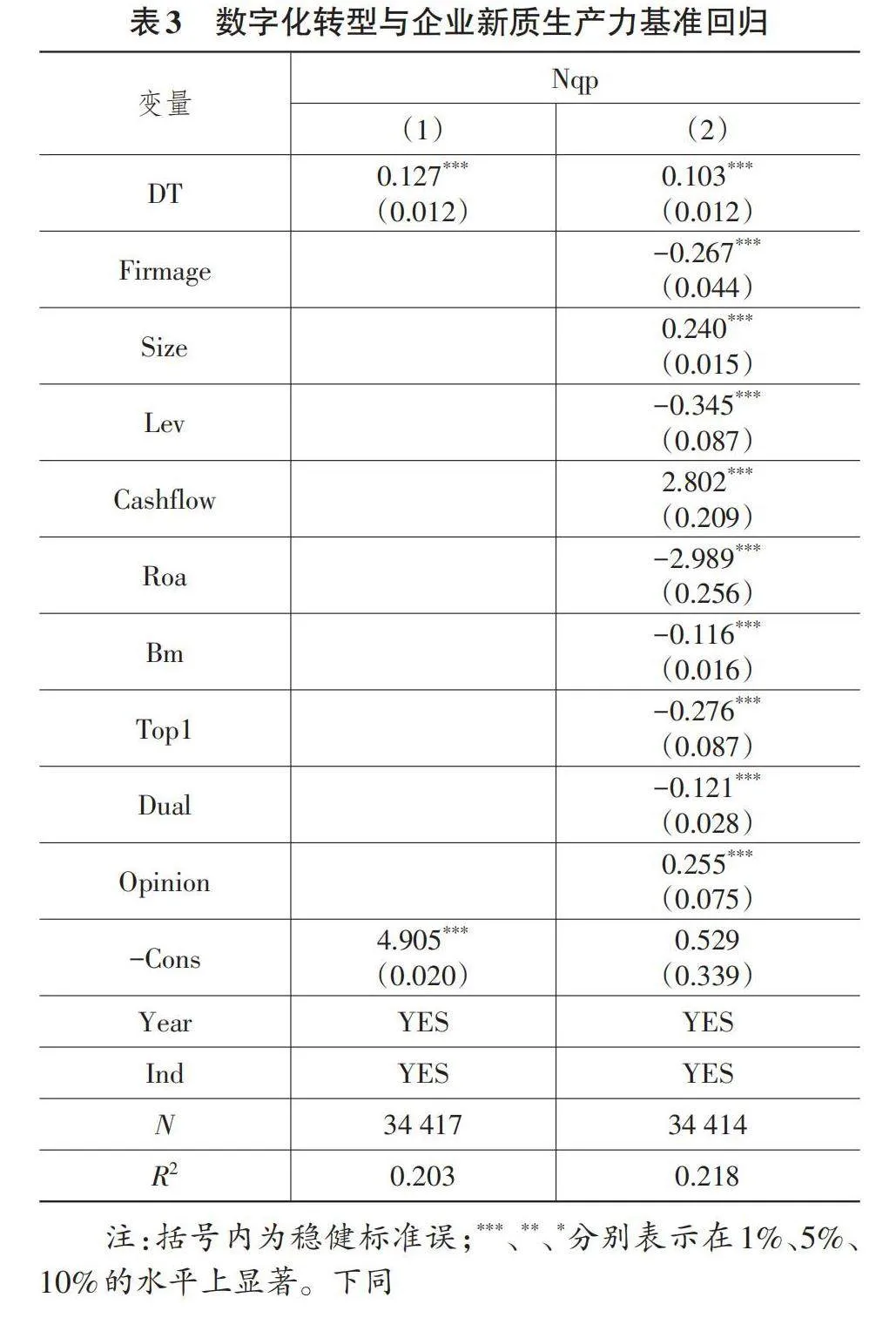

表3汇报了数字化转型对企业新质生产力影响的估计结果。其中,第(1)列汇报了仅加入年份固定效应和行业固定效应的结果,可见,数字化转型的系数为0.127,且在1%的水平上显著;第(2)列加入了公司层面的控制变量,数字化转型的系数为0.103,依旧在1%水平上显著。这表明数字化转型能够显著提高企业新质生产力,H1得到验证。该回归结果还具有重要的经济内涵,如第(2)列的结果表明,当数字化转型每增加1%,企业新质生产力水平就会提升0.001个单位,这意味着随着企业数字化转型进程的加快,数字技术能够赋能传统要素增效,推动企业全流程优化,有效提高企业新质生产力水平,这对微观经济高质量发展具有重要的现实意义。

(二)内生性检验

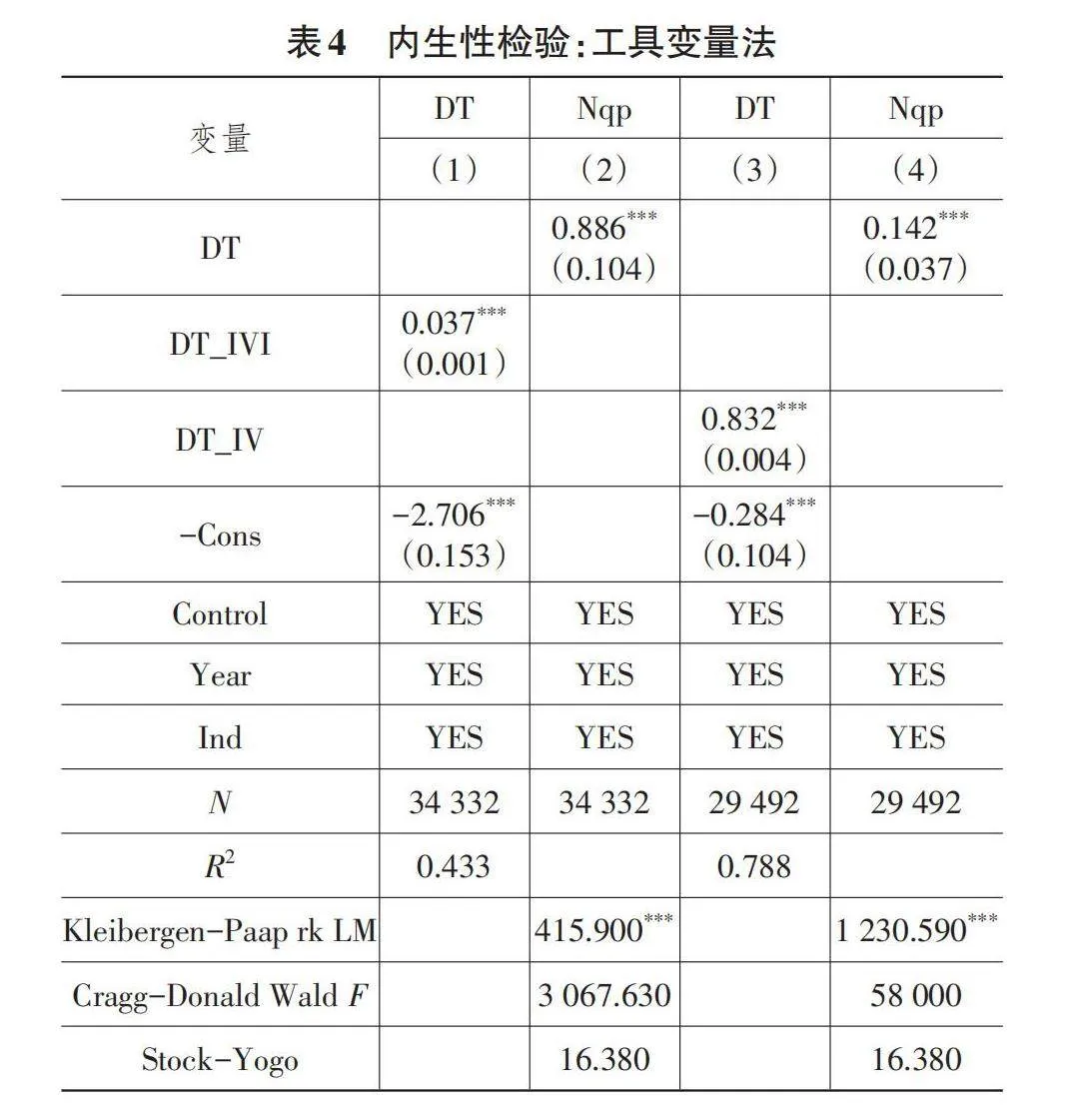

1. 工具变量法

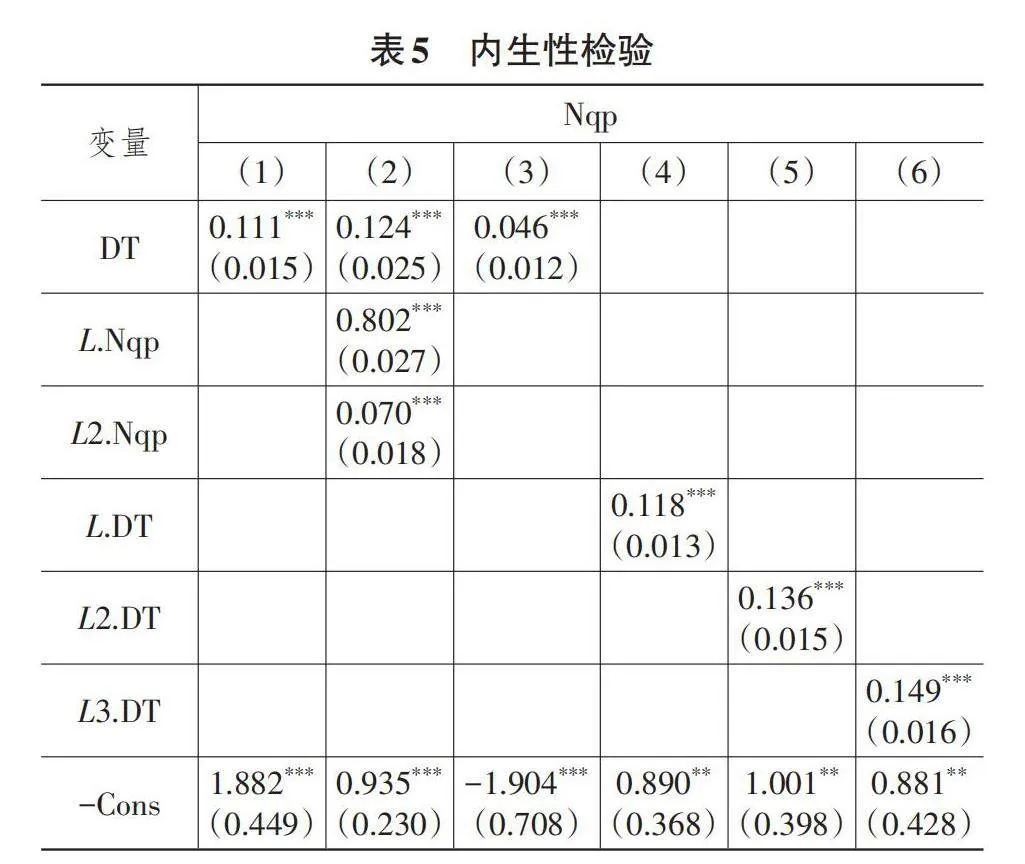

双向因果关系是内生性问题的重要来源。随着中国数字经济水平的不断提高,新质生产力发展较快的企业会拥有更大的人才和技术优势,从而更易于推动企业数字化转型,以进一步获取市场竞争优势。因此,企业新质生产力水平反过来也会影响企业数字化转型程度,导致数字化转型与企业新质生产力之间可能存在反向因果关系。基于此,参照倪克金和刘修岩(2021)[18]、赵宸宇等(2021)[32]的做法,本文分别选用数字化转型的同行平均水平([DT_IVI])和其一阶滞后变量([DT_IV])作为工具变量。表4展示了检验结果,在第(1)和第(3)列中,[DT_IVI]、[DT_IV]系数分别为0.037和0.832,且均在1%的水平上显著,表明工具变量与数字化转型具有相关性;在第(2)和第(4)列中,[DT]的系数分别为0.886和0.142,且均在1%的水平上显著为正,此外,Kleibergen-Paap rk LM分别为415.900和1 230.590,均通过了不可识别检验,Cragg-Donald Wald F统计量分别为3 067.630和58 000,大于Stock-Yogo统计量,均通过了弱工具检验,说明本文的核心结论是稳健的。

2. 多期PSM-DID

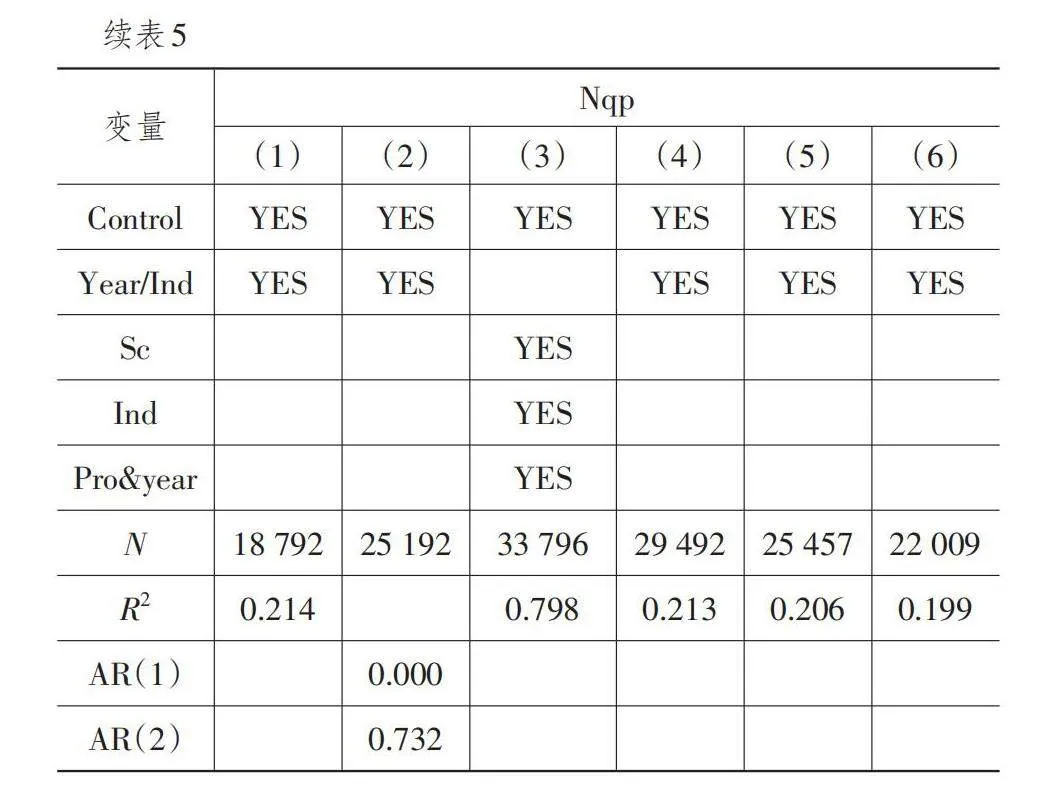

考虑各企业的数字化水平本身存在一定的差异(李云鹤等,2022)[33],导致其估计结果可能会产生偏误。对此,本文采用倾向得分匹配检验来缓解这一内生性问题。具体而言,根据企业数字化转型水平是否高于样本均值将样本分为两组,并参考已有研究(范合君等,2023)[34],选择前文公司财务特征和治理特征作为匹配协变量,采用1∶1近邻匹配对样本进行逐期匹配,并利用匹配后的样本进行检验。表5第(1)列为基于匹配后样本的实证检验结果,该结果与基准回归一致。

3. 系统GMM

考虑企业前期新质生产力的发展可能对后期新质生产力发展产生动态影响,本文在模型中纳入企业新质生产力滞后一至两期进行检验。表5第(2)列结果证明了本文核心结论的稳健性。被解释变量滞后期的系数均在1%的水平上显著为正,表明企业新质生产力具有时间连续性,前期新质生产力发展对当期新质生产力发展存在促进作用,企业数字化转型系数依然显著,本文结论依然成立。

4. 加入联合固定效应

为避免因不可观测因素而导致的估计偏差,本文进一步控制了行业和省份-年份联合固定效应。表5第(3)列的结果证实了基准回归结果的稳健性。

5. 延长观测窗口

考虑企业数字化转型的滞后项可能会对回归结果产生影响,本文借鉴吴非等(2021)[14]的做法,将核心解释变量进行了滞后一至三期处理。表5第(4)至第(6)列结果表明,数字化转型依然显著促进企业新质生产力发展,且这种积极作用随时间窗口的延长而呈现逐渐增强趋势,本文结论依然成立。

(三)稳健性检验

1. 企业新质生产力的再度量

生产率能够在一定程度上反映生产力水平,本文进一步以企业全要素生产率为企业新质生产力的代理变量,检验基准估计结果的稳健性。表6第(1)列结果表明,企业数字化转型促进了企业新质生产力发展。

2. 企业数字化转型的再度量

本文借鉴袁淳等(2021)[15]的研究,采用企业数字化相关词汇频数总和除以年报MD&A语段长度来衡量企业数字化转型水平。表6第(2)列结果表明了本文结论依然成立。

3. 剔除策略性披露样本

由于文本分析法构建的企业数字化转型指标可能受到企业策略性信息披露行为的影响[18],本文进行了如下检验:①剔除创业板上市公司样本重新进行检验;②剔除企业数字化转型水平为0的样本,重新进行检验,表6第(3)和第(4)列结果显示,本文的实证分析结果依然保持稳健。

4. 剔除直辖市的影响

由于直辖市的企业在政策偏向、金融支持等方面与其他地区的企业存在差异,因此剔除直辖市企业的样本再次进行检验。表6第(5)列的结果表明,在考虑直辖市经济、政治特殊性后,数字化转型依然能够促进企业新质生产力发展。

5. 剔除重大金融冲击的影响

企业生产经营活动与重大负面冲击有较大关系。基于此,本文借鉴唐松等(2020)[35]的研究,将金融危机因素进行剔除:①剔除2015年中国股市流动性危机影响,考虑危机的后效性特征,本文删除了2015年和2016年的企业样本;②在剔除2015年中国股市流动性危机影响的基础上,进一步剔除新冠疫情的影响。由于新冠疫情发生在2019年末,且持续时间长、影响范围广,故本文进一步删除了2020—2022年的企业样本。表6第(6)和第(7)列的结果表明,在考虑重大冲击的影响后,本文结论仍然成立。

(四)异质性分析

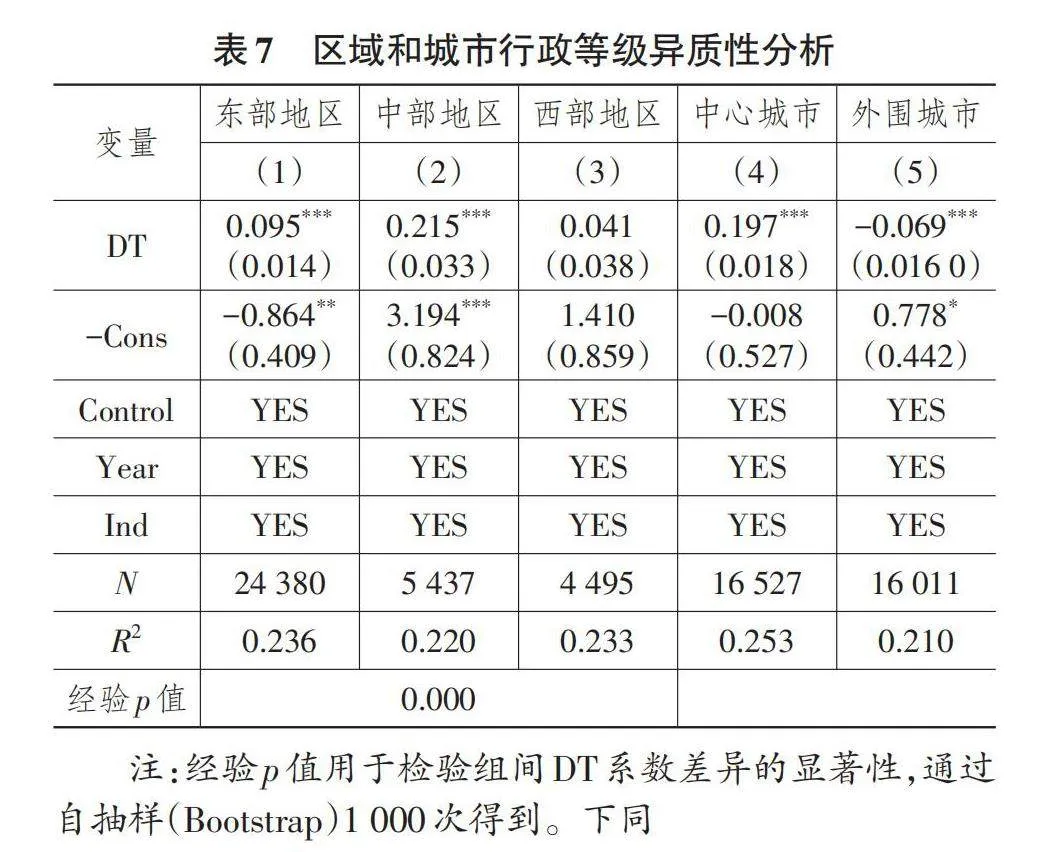

1. 区域异质性

由于不同区域往往在要素禀赋、市场化水平、地理气候等方面有所不同,这些区域特征会影响数字化转型对企业新质生产力的增效程度。基于此,本文按照企业所在区域将样本划分为东部地区企业、中部地区企业和西部地区企业。表7第(1)和第(2)列的结果显示,东部和中部地区企业数字化转型系数分别为0.095和0.215,在1%水平上显著,经验p值为0.000,且中部地区系数大于东部地区,表明中部地区数字化转型对企业新质生产力的增效比东部地区更明显。原因可能是,东部地区的数字化转型较早,其边际效益较中部地区低,故中部地区数字化转型的增效更明显。在第(3)列中,西部地区企业数字化转型系数为0.041,但未通过显著性检验,表明数字化转型促进东部和中部地区企业新质生产力提升的效果更加显著,原因可能是:一方面,东部和中部地区地势较西部地区平坦,交通可达度与网络基础设施建设要优于西部地区;另一方面,东部和中部地区地理气候更适宜居住,其人力资本积累要优于西部地区,故东部和中部地区企业数字化转型所受的阻力较西部地区小。

2. 城市行政等级异质性

在中国的行政管理体制中,直辖市、省会城市和副省级城市往往具有更高的行政等级,在人才引进和科技创新等方面更具优势。基于此,本文借鉴赵涛等(2020)[13]的研究,将直辖市、省会城市和副省级城市作为中心城市,其他地级市作为外围城市,由此按照企业所在城市差异,将样本企业划分为中心城市企业和外围城市企业。表7第(4)列结果显示,中心城市企业数字化转型系数为0.197,在1%的水平上显著为正;第(5)列结果显示,外围城市企业数字化转型系数为-0.069,在1%的水平上显著,表明中心城市的企业数字化转型赋能企业新质生产力的效果较外围城市的更好。可能的原因在于,中心城市行政等级较高,在政策倾斜和资源获取方面要优于外围城市,此外,中心城市的工业化和城市化较早,由此积累的数字技术较为完善,数字经济水平也较高,从而能够有效推动企业数字化转型。

3. 要素类型异质性

为了考察不同要素密集型企业对新质生产力的影响差异,本文参考尹美群等(2018)[36]的做法,将样本企业分为劳动密集型企业、资本密集型企业和技术密集型企业并进行回归。表8第(1)和第(2)列的结果显示,劳动和资本密集型企业的[DT]系数分别为-0.087和-0.115,且均在1%水平上显著为负;第(3)列中技术密集型企业的[DT]系数为0.272,在1%水平上显著,这表明,只有技术密集型企业的数字化转型能够促进企业新质生产力发展。原因可能在于,相较于劳动密集型企业和资本密集型企业,技术密集型企业本身具有较高的科技水平,往往能够更快更好地进行数字化转型,从而能显著推动企业新质生产力发展。而劳动密集型企业和资本密集型企业多依赖传统要素,对科技革新的敏感度不够,不能有效推动企业数字化转型。

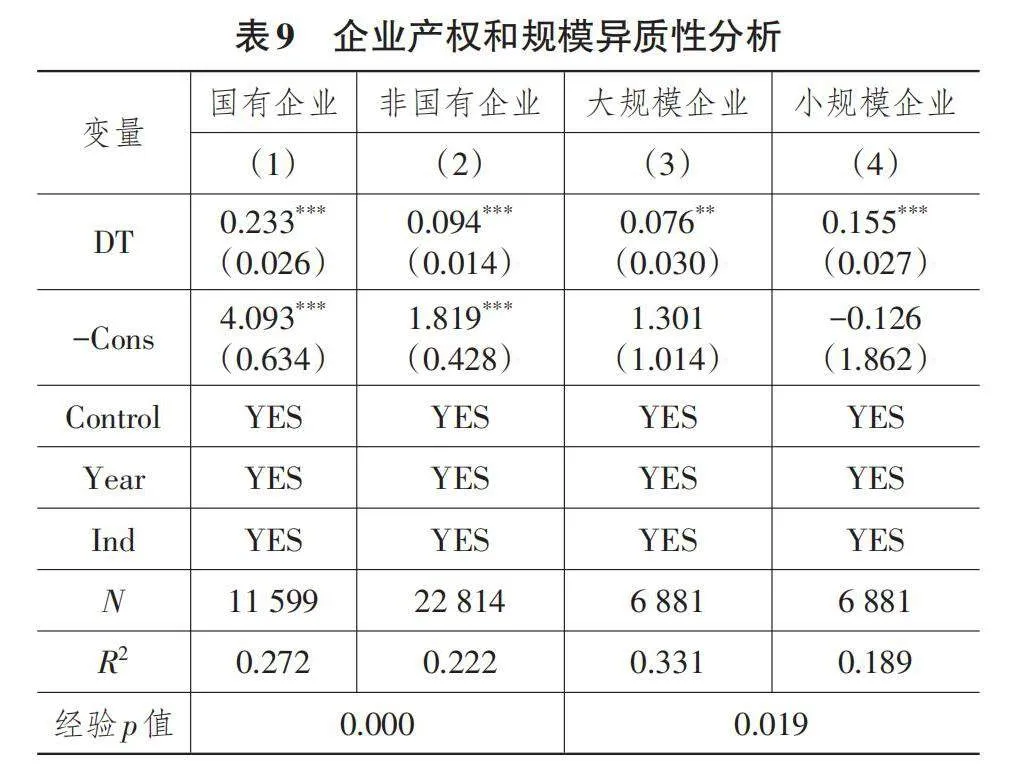

4. 企业产权异质性

表9第(1)和第(2)列为不同产权企业对新质生产力的影响差异。第(1)列中国有企业的核心变量[DT]系数为0.233,在1%的水平上显著;第(2)列中非国有企业的核心变量[DT]系数为0.094,在1%的水平上显著,此外,经验p值为0.000,表明国有企业的数字化转型赋能新质生产力的效果较非国有企业更明显。原因可能在于:一方面,国有企业在资源获取、市场占有率等方面具有天然优势,从而更易于进行数字化转型以助推企业新质生产力发展;另一方面,国有企业为响应政府大力发展数字经济的政策导向,往往会率先进行数字化转型,以发挥其“领头羊”的牵引作用。

5. 企业规模异质性

大规模企业资金实力相对雄厚,比小规模企业更容易获得外部融资,加之其在数字技术和人力资本方面的优势,更有可能结合自身的发展战略进行数字化转型(毛宁等,2022;陈晓珊,2024)[37-38]。而小规模企业存在融资水平不足、数字技术薄弱等问题,使得企业数字化转型的积极作用更加显著(申志轩等,2024)[39]。具体而言,本文采用年度总资产的自然对数来度量企业规模,分别选取企业规模数据的前后20%分位数衡量企业规模大小。当企业规模高于样本的前20%分位数时,视为大规模企业;当企业规模低于样本的后20%分位数时,视为小规模企业。表9第(3)和第(4)列为不同规模企业对新质生产力发展的影响差异,其中,第(3)列结果显示,大规模企业的核心变量[DT]系数为0.076,在5%的水平上显著;第(4)列小规模企业核心变量[DT]系数为0.155,在1%水平上显著,此外,经验p值为0.019,表明小规模企业数字化转型对新质生产力的促进作用较大规模企业更显著。

6. 企业数字化转型子维度

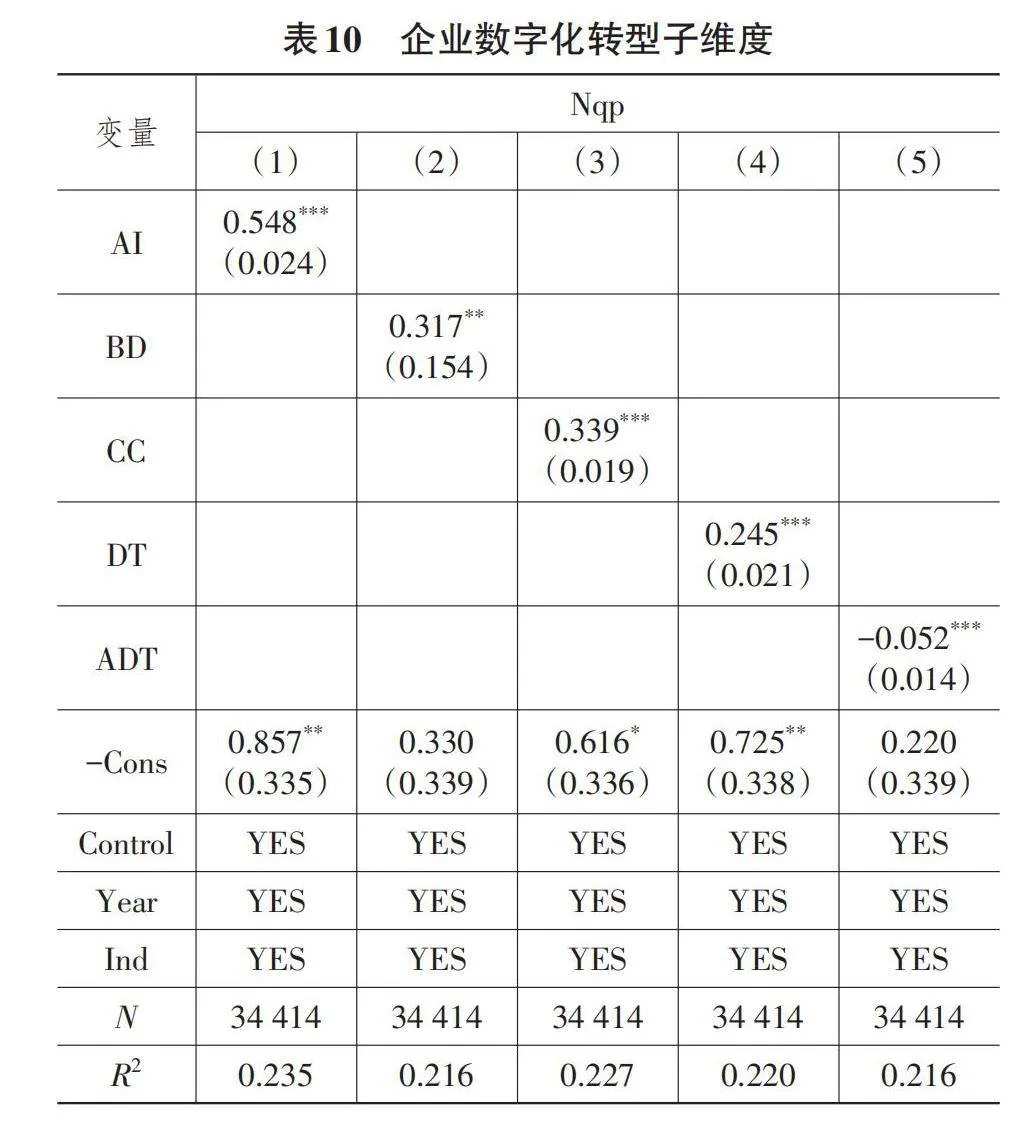

为进一步探析数字化转型对企业新质生产力的结构性效应,本文借鉴吴非等(2021)[14]的研究,将数字化转型分为人工智能(AI)、区块链(BD)、云计算(CC)、大数据(DT)和数字化实践应用(ADT)5个子指标。表10第(1)至第(4)列的结果显示,人工智能、云计算、区块链和大数据均显著促进了企业新质生产力发展,其中,人工智能对企业新质生产力的提升最为显著。原因可能在于:一方面,人工智能不同于以往的科学技术,其能够通过“机器换人”替代传统的生产要素,提高生产效率;另一方面,人工智能可以通过分析海量数据和模型预测,从而提高资源配置效率,并可结合其他颠覆性技术以协同促进企业新质生产力发展。第(5)列结果表明,数字化实践应用系数为-0.052,在1%的水平上显著为负,反映当前数字化实践应用并不能有效促进企业新质生产力发展。可能的原因在于:一方面,当前企业数字化转型还在起步阶段,数字技术与企业产销的耦合性还有待提高;另一方面,数字化实践应用对数字基础设施的要求较高,需要足够的资金和技术投入,数字化实践应用门槛较高。

五、机制路径的识别检验

前文研究分析结果表明,数字化转型促进了企业新质生产力发展,但尚未对机制“黑箱”中的路径选择问题进行研究。根据前文理论分析,数字化转型通过提高创新水平、提升企业价值、降低信息不对称程度、增强媒体监督,对企业新质生产力起到促进作用。因此,为厘清两者之间的影响渠道机制,本文借鉴刘东阁等(2024)[40]的做法,先检验解释变量对中介变量的影响,完善作用机制逻辑链条,再检验中介变量对被解释变量的影响。

(一)创新投入、创新产出与创新效率

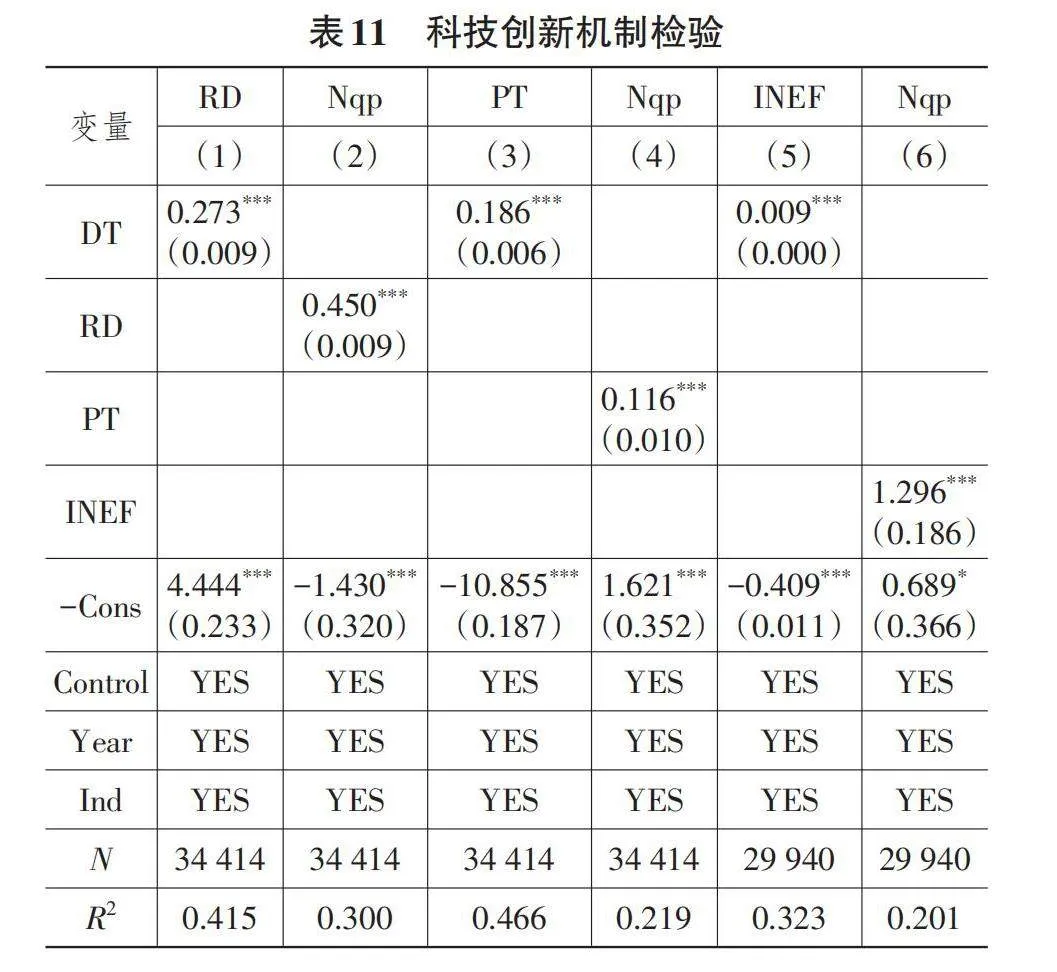

为检验科技创新效应的存在,本文从创新投入(RD,企业研发投入与营业收入的比值)、创新产出(PT,企业专利申请数对数值)与创新效率(INEF,企业专利申请数对数值占研发支出对数的比值)三个维度进行实证分析。

表11为数字化转型对企业新质生产力影响的科技创新机制检验。第(1)列结果显示,核心变量[DT]的回归系数为0.273,在1%的水平上显著,表明企业数字化转型能够增加研发投入;第(2)列中创新投入对企业新质生产力的回归系数为0.450,表明增加创新投入能够带来企业新质生产力的提高;第(3)和第(4)列展示了“创新产出”的机制识别检验,其中,第(3)列结果显示,核心变量[DT]系数为0.186,在1%的水平上显著,表明数字化转型能够提高创新产出,第(4)列中创新产出的系数为0.116,在1%的水平上显著,可见,创新产出越高,带来企业新质生产力水平的提高越大;第(5)和第(6)列为“创新效率”机制识别检验,其中,第(5)列结果显示,核心变量[DT]系数为0.009,在1%的水平上显著,表明数字化转型能够推动创新效率提高,第(6)列中创新效率系数为1.296,在1%的水平上显著,可见,创新效率越高,带来企业新质生产力水平的提高越大。由此可见,数字化转型能够通过知识溢出效应,促进多方参与协同创新,从而催生原创性、颠覆性技术,为企业新质生产力的发展提供技术支持。

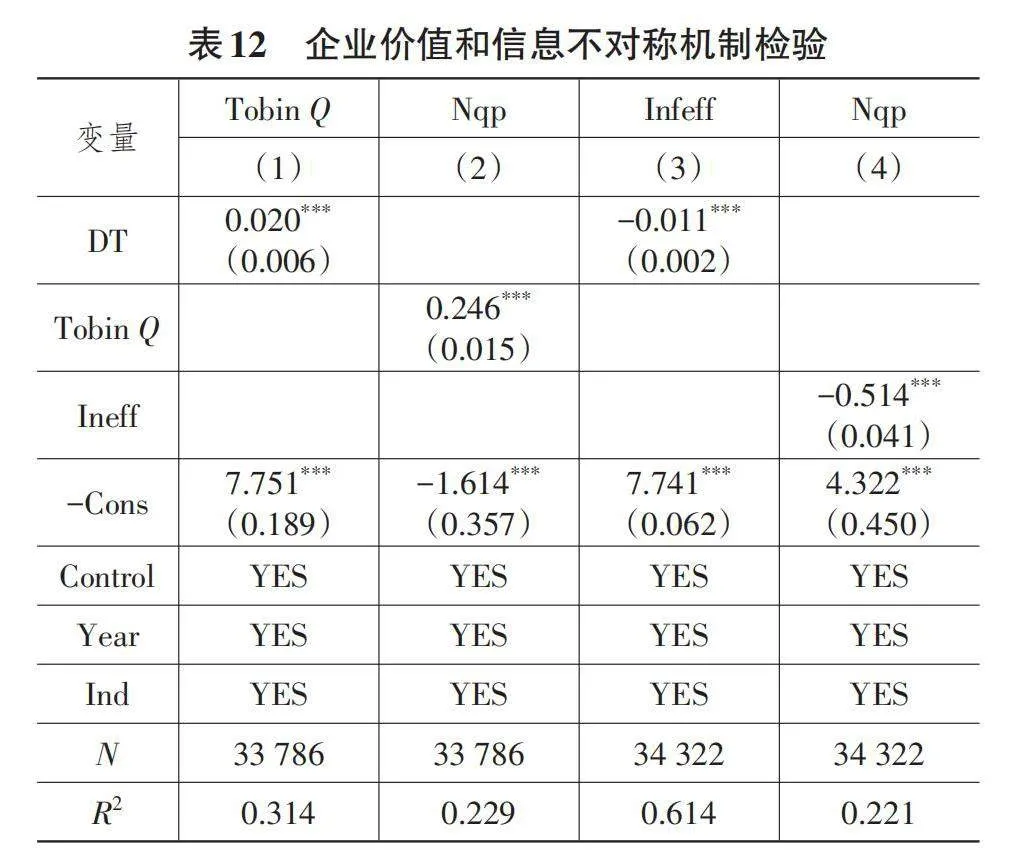

(二)企业价值

表12的第(1)和第(2)列汇报了数字化转型对企业新质生产力影响的企业价值机制检验。其中,第(1)列结果显示,核心变量[DT]系数为0.020,在1%的水平上显著,表明数字化转型与企业价值呈正相关关系;第(2)列中企业价值系数为0.246,在1%的水平上显著,即企业价值越高,企业新质生产力水平的提高就越大。可见,企业数字化转型能有效提高生产经营效率,提升企业价值[41],从而提高企业社会声誉,缓解融资约束,以促进企业新质生产力发展。

(三)信息不对称

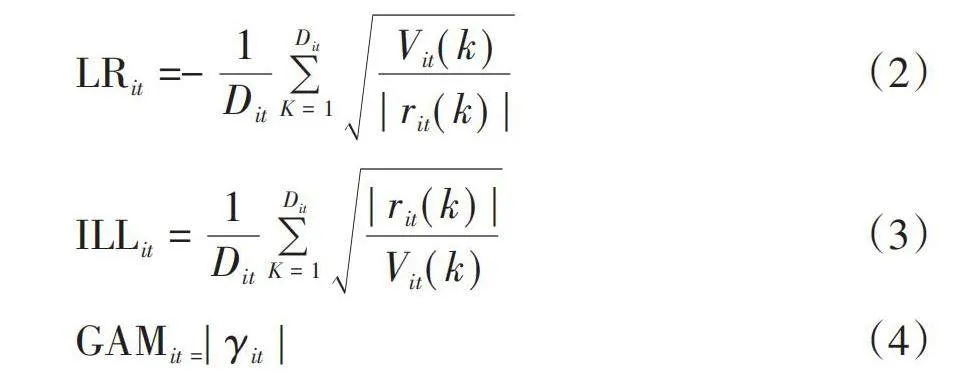

数字技术在提高信息传播速度的同时,还带来信息的“爆炸式增长”,从而降低信息不对称程度和外部交易成本,提高信息透明度,改善企业内外部治理(杜传忠和管海锋,2021)[42]。基于此,本文参考于蔚等(2012)[43]的做法,通过对流动性比率([LR])、非流动性指标([ILL])、收益率反转([GAM])进行主成分分析构建信息不对称指标(ASY),该值越大,表示企业信息不对称程度越大。具体指标见式(2)至式(4)。

[LRit=−1Dit∑DitK=1Vitkritk] (2)

[ILLit=1Dit∑DitK=1ritkVitk] (3)

[GAMit=γit] (4)

其中:[rit(k)]为[i]企业第[t]年度第[k]个交易日的股票收益率;[Vit(k)]为日成交量;[Dit]为当年交易天数。

表12的第(3)和第(4)列汇报了数字化转型对企业新质生产力影响的信息不对称机制检验结果。其中,第(3)列核心变量[DT]系数为-0.011,在1%的水平上显著为负,表明数字化转型能够降低信息不对称程度;第(4)列中信息不对称程度系数为-0.514,在1%的水平上显著,可见,信息不对称程度越低,企业新质生产力的提升越大。

(四)媒体监督

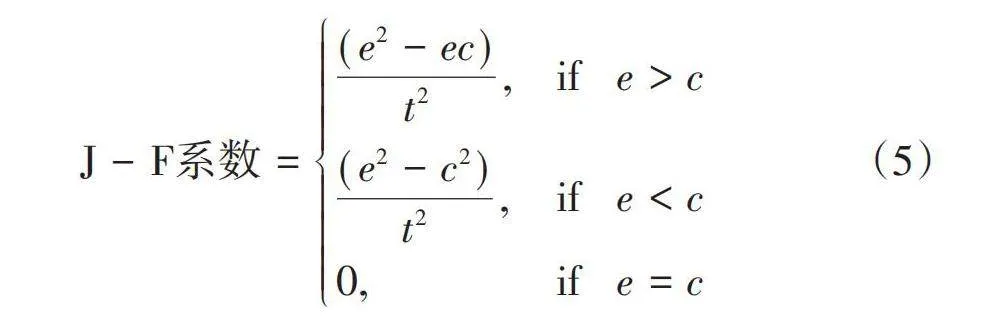

在信息化时代背景下,媒体行业在社会中扮演着重要角色,已成为影响企业运营乃至发展的重要因素(李志斌等,2022)[44]。基于此,本文选取媒体监督(Media)与媒体关注度来反映新闻媒体在数字化转型和企业新质生产力发展中的作用,其中,媒体监督指标的构建借鉴沈洪涛和冯杰(2012)[45]的研究,利用中国研究数据服务平台(CNRDS)财经数据库提供的媒体正面、负面、中性报道数量,用Janis-Fadner(J-F)系数构建媒体监督指标,指标见式(5)。

[J−F系数=e2−ect2,if e>ce2−c2t2,if e<c0,if e=c] (5)

其中:e为正面媒体报告数量;c为负面媒体报告数量;t为正面报道的数量与负面报道数量之和。J-F系数的取值范围为(-1,1),当企业积极报道越多时,J-F系数越接近于1,企业面临的社会舆论压力越小;当企业负面报道越多时,J-F系数越接近于-1,此时,企业面临的社会舆论压力越大。

表13展示了数字化转型对企业新质生产力影响的媒体监督机制检验结果。其中,第(1)列结果表明,数字化转型能够增强媒体监督水平;第(2)列中媒体监督对企业新质生产力的回归系数在1%的水平上显著为正,表明媒体监督水平越高,企业新质生产力发展水平越高。

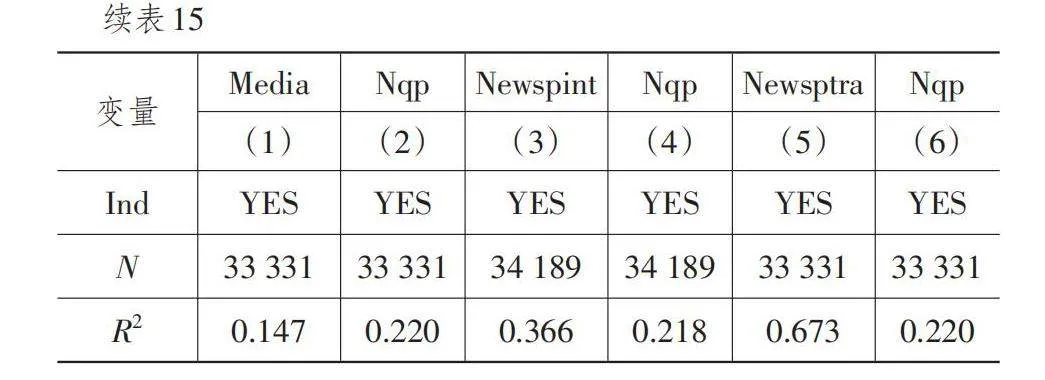

此外,本文还分别利用财经报刊报道数量的对数来衡量传统媒体关注度(Newsptra),采用网络新闻媒体报道数量的对数来衡量网络媒体关注度(Newsprint)。第(3)列结果显示,核心变量[DT]系数为0.057,在1%的水平上显著,表明数字化转型提高了网络媒体关注度;第(4)列结果显示,网络媒体关注度系数为0.141,在1%的水平上显著;第(5)列中企业数字化转型对传统媒体关注度的回归系数在1%的水平上显著,表明企业数字化转型能够增强传统媒体关注度;第(6)列中传统媒体关注度的回归系数为0.073,在1%的水平上显著,表明网络、传统媒体关注度均能够发挥中介路径作用,且网络媒体关注度比传统媒体关注度的促进作用更大。至此,H2得以验证。

六、研究结论与政策建议

数字化转型作为实现我国经济高质量发展的重要途径,对企业新质生产力产生了深远的影响。本文以2010—2022年中国沪深A股上市公司为研究对象,考察了数字化转型对企业新质生产力的影响效应及内在机制。研究发现,数字化转型对企业新质生产力具有显著促进作用,且在采用工具变量法、更换固定效应等方法后该结论依然稳健;异质性检验显示,数字化转型对企业新质生产力的促进作用在东中部地区、中心城市、非国有企业、小规模企业以及技术密集型企业和人工智能水平更高的企业中更为显著;机制检验的结果显示,数字化转型通过提高创新水平、提升企业价值、降低信息不对称程度、增强媒体监督等来促进企业新质生产力发展。

结合研究结论,本文提出如下政策建议:

第一,政府应把握企业数字化转型机遇,加大数字基础设施投入,完善数据要素市场体系,降低企业数字化转型门槛,促进数据共享,帮助企业摆脱数字化转型的困境。此外,政府有必要为数字化转型与企业新质生产力发展制定科学有效的激励政策,引导企业数字化转型与发展新质生产力衔接融合,鼓励企业研发和应用关键共性技术、前沿引领技术、现代工程技术、颠覆性技术,以此推动企业数字技术与数字化实践应用的深度融合,用数智技术、绿色技术改造传统产业,助力企业新质生产力发展。

第二,政府要重视企业数字化转型的异质性特征,合理制定差异化政策。加快推进国有企业耦合数字技术进程,发挥国有企业的示范带动作用,同时也应支持民营企业数字化转型,促进国有企业和民营企业共同发展。相关政策要向小微企业倾斜,推动普惠金融在小微企业落地,解决小微企业融资难的问题,激发市场活力和社会创造力。要缩小区域数字化差异,在推动中心地区数字产业化的同时,也要改善外围地区数字技术发展不足的状况,以推动中心地区与外围地区数字化发展协同共进。

第三,政府应积极引导大众创业、万众创新,构建创新网络,营造创新环境,加强企业主导的产学研深度融合,提升创新活力。政府应通过数字技术完善信息披露机制,与企业协同构建高质量信息交流平台,降低市场信息不对称程度,提高市场配置效率。企业要注重提升企业价值和企业信誉,通过数字技术平台推广企业产品和品牌,扩大市场份额,提升企业价值。

注 释:

(1)人工智能技术特征词汇:人工智能、商业智能、图像理解、投资决策辅助系统、智能数据分析、智能机器人、机器学习、深度学习、语义搜索、生物识别技术、人脸识别、语音识别、身份验证、自动驾驶、自然语言处理。大数据技术特征词汇:大数据、数据挖掘、文本挖掘、数据可视化、异构数据、征信、增强现实、混合现实、虚拟现实。区块链技术特征词汇:区块链、数字货币、分布式计算、差分隐私技术、智能金融合约。云计算技术特征词汇:云计算、流计算、图计算、内存计算、多方安全计算、类脑计算、绿色计算、认知计算、融合架构、亿级并发、EB级存储、物联网、信息物理系统。数字技术运用特征词汇:移动互联网、工业互联网、移动互联、互联网医疗、电子商务、移动支付、第三方支付、NFC支付、智能能源、B2B、B2C、C2B、C2C、O2O、网联、智能穿戴、智慧农业、智能交通、智能医疗、智能客服、智能家居、智能投顾、智能文旅、智能环保、智能电网、智能营销、数字营销、无人零售、互联网金融、数字金融、Fintech、金融科技、量化金融、开放银行。

参考文献:

[1]刘淑春,闫津臣,张思雪,等.企业管理数字化变革能提升投入产出效率吗[J].管理世界,2021,37(5):170-190,13.

[2]中央财办有关负责同志详解2023年中央经济工作会议精神[N].人民日报,2023-12-18(4).

[3]尹西明,陈劲,王华峰,等.强化科技创新引领 加快发展新质生产力[J/OL].科学学与科学技术管理[2024-06-19].http://kns.cnki.net/kcms/detail/12.1117.G3.20240221.1012. 002.html.

[4]胡洪彬.习近平总书记关于新质生产力重要论述的理论逻辑与实践进路[J].经济学家,2023(12):16-25.

[5]金碚.论“新质生产力”的国家方略政策取向[J].北京工业大学学报(社会科学版),2024,24(2):1-8.

[6]姜奇平.新质生产力:核心要素与逻辑结构[J].探索与争鸣,2024(1):132-141,179-180.

[7]魏崇辉.新质生产力的基本意涵、历史演进与实践路径[J].理论与改革,2023(6):25-38.

[8]卢江,郭子昂,王煜萍.新质生产力发展水平、区域差异与提升路径[J].重庆大学学报(社会科学版),2024,30(3):1-17.

[9]韩文龙,张瑞生,赵峰.新质生产力水平测算与中国经济增长新动能[J].数量经济技术经济研究,2024,41(6):5-25.

[10]宋佳,张金昌,潘艺.ESG发展对企业新质生产力影响的研究——来自中国A股上市企业的经验证据[J].当代经济管理,2024,46(6):1-11.

[11]杜传忠,李泽浩.数字化转型对企业ESG表现的影响研究[J].华东经济管理,2024,38(7):91-102.

[12]CREUTZIG F,ACEMOGLU D,BAI X,et al. Digitalization and the Anthropocene[J]. Annual Review of Environment and Resources,2022,47(1):479-509.

[13]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界,2020,36(10):65-76.

[14]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144,10.

[15]袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[16]李万利,潘文东,袁凯彬.企业数字化转型与中国实体经济发展[J].数量经济技术经济研究,2022,39(9):5-25.

[17]PAUNOV C,ROLLO V. Has the Internet Fostered Inclusive Innovation in the Developing World?[J]. World Development,2016,78:587-609.

[18]倪克金,刘修岩.数字化转型与企业成长:理论逻辑与中国实践[J].经济管理,2021,43(12):79-97.

[19]黄群慧,盛方富.新质生产力系统:要素特质、结构承载与功能取向[J].改革,2024(2):15-24.

[20]陶锋,王欣然,徐扬,等.数字化转型、产业链供应链韧性与企业生产率[J].中国工业经济,2023(5):118-136.

[21]李金昌,连港慧,徐蔼婷.“双碳”愿景下企业绿色转型的破局之道——数字化驱动绿色化的实证研究[J].数量经济技术经济研究,2023,40(9):27-49.

[22]师磊,彭子晨.企业数字化转型对其创新效率的影响——基于熊彼特创新范式的分析框架[J].中国农村经济,2024(4):99-119.

[23]肖翠萍,李晓云.农作物育种产学研合作网络特征及其对种子企业技术创新绩效的影响——基于植物新品种权申请的合作网络分析[J].中国农村经济,2023(5):42-60.

[24]韩峰,黄敏,姜竹青.企业数字化、网络地位与污染减排[J].世界经济,2024(2):204-232.

[25]VIAL G. Understanding Digital Transformation:A Review and a Research Agenda[J]. The Journal of Strategic Information Systems,2019,28(2):118-144.

[26]黄大禹,谢获宝,孟祥瑜,等.数字化转型与企业价值——基于文本分析方法的经验证据[J].经济学家,2021(12):41-51.

[27]李志红.数字化转型对提升企业价值的影响与传导路径研究[J].经济问题,2023(11):25-32.

[28]耿勇,向晓建,徐飞.数字化转型能否打破地理距离约束?——来自企业供应链地理分布的证据[J].经济管理,2024,46(3):165-185.

[29]祁怀锦,李若琳,刘斯琴.数字化转型的公司治理效应:基于管理层在职消费视角[J].改革,2024(4):108-125.

[30]余艳,王雪莹,郝金星,等.酒香还怕巷子深?制造企业数字化转型信号与资本市场定价[J/OL].南开管理评论:1-27[2024-05-01].http://kns.cnki.net/kcms/detail/12.1288.f.20230801.1031.002.html.

[31]李大元,宋杰,陈丽,等.舆论压力能促进企业绿色创新吗?[J].研究与发展管理,2018,30(6):23-33.

[32]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[33]李云鹤,蓝齐芳,吴文锋.客户公司数字化转型的供应链扩散机制研究[J].中国工业经济,2022(12):146-165.

[34]范合君,吴婷,何思锦.企业数字化的产业链联动效应研究[J].中国工业经济,2023(3):115-132.

[35]唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020,36(5):52-66,9.

J6KEihwwSGA2/Kij5HyfUg==[36]尹美群,盛磊,李文博.高管激励、创新投入与公司绩效——基于内生性视角的分行业实证研究[J].南开管理评论,2018,21(1):109-117.

[37]毛宁,孙伟增,杨运杰,等.交通基础设施建设与企业数字化转型——以中国高速铁路为例的实证研究[J].数量经济技术经济研究,2022,39(10):47-67.

[38]陈晓珊.和为贵,谐为美:数字化转型与企业合作文化[J].当代财经,2024(8):85-99.

[39]申志轩,祝树金,文茜,等.政府数字采购与企业数字化转型[J].数量经济技术经济研究,2024,41(5):71-91.

[40]刘东阁,景国文,管海锋.企业数字化与开放式创新——渠道识别、影响因素分析与异质性检验[J].华东经济管理,2024,38(6):44-55.

[41]李志红.数字化转型对提升企业价值的影响与传导路径研究[J].经济问题,2023(11):25-32.

[42]杜传忠,管海锋.数字经济与我国制造业出口技术复杂度——基于中介效应与门槛效应的检验[J].南方经济,2021(12):1-20.

[43]于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012,47(9):125-139.

[44]李志斌,邵雨萌,李宗泽,等.ESG信息披露、媒体监督与企业融资约束[J].科学决策,2022(7):1-26.

[45]沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012(2):72-78,97.

[责任编辑:陈春香]