高管环保认知与企业“漂绿”倾向

2024-12-03 00:00:00谢海娟朱倩云孙佳佳王梦辉

华东经济管理 2024年12期

[摘要:企业日益加剧的“漂绿”倾向不仅严重阻碍中国生态文明建设,亦不利于企业可持续发展。如何从源头破局?文章从企业决策者视角切入,基于2008—2022年中国A股非金融类上市公司数据,运用舞弊三角理论分析高管环保认知对企业“漂绿”倾向的影响。研究表明,高管环保认知会加剧企业“漂绿”倾向,且压力型环保认知比发展型环保认知更易加剧该倾向。进一步分析发现,高管环保认知异质性受到环境规制的差异化影响,激励型环境规制、环境管理体系和媒体关注能够弱化高管环保认知对企业“漂绿”倾向的促进效果,而约束型环境规制和管理层短视则会加剧该促进效果。

关键词:高管环保认知;漂绿;环境规制;环境管理体系;媒体关注

中图分类号:F272.91;F832.51;X322 文献标识码:A 文章编号:1007-5097(2024)12-0118-11 ]

Executive Environmental Awareness and Enterprise “Greenwashing” Tendency

XIE Haijuan, ZHU Qianyun, SUN Jiajia, WANG Menghui

(School of Business, Guilin University of Electronic Science and Technology, Guilin 541004, China)

Abstract:The increasing tendency of “greenwashing” in enterprises is not only severely hindering China's ecological civilization construction but also undermining the sustainable development of these enterprises. How can we break the ice at source? The article starts from the perspective of corporate decision-makers, based on data from non-financial listed companies in China's A-share market from 2008 to 2022, and uses the fraud triangle theory to analyze the impact of executive environmental awareness on the "greenwashing" tendency of enterprises. According to the research findings, executive environmental awareness can increase a company's tendency toward “greenwashing” with pressure-driven environmental awareness being more likely to exacerbate this tendency than development-oriented environmental awareness. The further analysis reveals that the heterogeneity in executive environmental awareness is differentially influenced by environmental regulations. Incentive-based environmental regulations, environmental management systems, and media attention can mitigate the promotion effect of executive environmental awareness on the enterprises' tendency toward “greenwashing”. In contrast, restrictive environmental regulations and short-sightedness of executives tend to exacerbate this promoting effect.

Key words:executive environmental awareness; greenwashing; environmental regulation; environmental management systems; media attention

一、引 言

为应对日益严峻的全球环境问题,2020年中国提出实现碳达峰、碳中和的宏伟目标,2022年党的二十大报告进一步强调,要“推动绿色发展,促进人与自然和谐共生”。基于此,越来越多的国内企业响应号召,积极进行环境信息披露,主动承担环保责任[1]。但也不乏一些企业为树立良好环保形象,不惜利用语言来粉饰自身环境表现,此类虚假的环境保护宣传被称为“漂绿”行为[2]。近年来,部分企业在巨大经济利益驱使下开始产生“漂绿”行为,导致企业“漂绿”倾向明显上升[3]。这不但严重干扰中国对“双碳”计划阶段性成效的判断,不利于中国生态文明建设与双碳目标的实现,而且将企业自身置于“漂绿”行为被曝光的风险之中,不利于企业可持续发展。因此,挖掘企业“漂绿”倾向前置影响因素,从根源上抑制企业“漂绿”倾向迫在眉睫。

过往“漂绿”研究多从企业外部出发,即产业环境[1,3]、政策环境[4]、社会环境[5]等维度探究企业“漂绿”行为的成因,鲜有研究从高管团队异质性角度考虑,更缺少从高管环保认知及其异质性的视角切入,由内向外寻找抑制企业“漂绿”倾向的破局之道。此外,过往“漂绿”研究多聚焦于“漂绿”行为,而心理学领域研究表明,倾向性是促使行为发生的动力[6]。因此,如能在倾向阶段就对企业“漂绿”有所察觉,便能更早阻止企业“漂绿”由倾向转化为行为,防患于未然。高层梯队理论指出,管理者的认知结构会影响企业的战略决策,进而影响企业行为[7]。而高管环保认知作为高管对环境相关信息关注、解读、判断后进行决策的认知过程,是企业制定环保决策的基础与前提。已有高管环保认知研究主要集中在其对企业的正向影响,即对企业绿色创新[8-10]与环境信息披露[11]均有显著促进效果,却少有探究其给企业带来的潜在风险。然而,高管环保认知是一把双刃剑,除了为企业带来显而易见的环保优势,也可能会因为满足了舞弊三要素而加剧企业“漂绿”倾向,增加企业“漂绿”风险。

舞弊三角理论认为,企业舞弊的成因是由压力、机会与合理化三要素构成[12]。基于这三大成因,学者们在财务舞弊领域取得了较为丰富的研究成果。部分学者从高管特征入手,发现高管的审计背景[13]、金融背景、海外背景[14]等均会降低企业信息披露质量、增加企业财务舞弊风险,高管的认知与行为惯性差异[15]也会对企业信息披露决策产生截然不同的影响。参考企业信息披露与财务舞弊领域研究成果,企业“漂绿”这一新兴的“绿色舞弊”领域是否也会受到高管环保认知的影响?进一步来说,结合高管自身特质,哪种特征的高管环保认知更易加剧企业“漂绿”倾向?对此,能否从舞弊三成因入手,找到有效的措施积极应对?

综上,本文先基于高层梯队理论与舞弊三角理论,构建高管环保认知与企业“漂绿”倾向的关系模型,然后将高管环保认知细分为发展型环保认知与压力型环保认知,探究不同类型高管环保认知对企业“漂绿”倾向的差异化影响,再从压力、机会和合理化三个层面有针对性地提出抑制企业“漂绿”倾向之法。本文的边际贡献体现在以下四个方面:第一,研究视角上,从高管环保认知这一视角出发,既弥补过往企业“漂绿”领域研究内部寻因不足的缺陷,又将高管环保认知细分为发展型环保认知和压力型环保认知两个维度,丰富现有高管环保认知研究;第二,变量选取上,结合心理学领域研究,将对“漂绿”的研究聚焦于行为倾向阶段,较过往“漂绿”行为研究更具前瞻性与预见性;第三,理论依据上,将舞弊三角理论引入企业“漂绿”这一新兴“绿色舞弊”领域,不同于以往研究局限在财务舞弊领域的应用,实现了理论繁衍;第四,研究设计上,选择上市公司中长期面板数据进行研究,相较过往高管环保认知相关研究多采用问卷调查的方法,本文研究结论更加客观,能够对该领域研究进行有益补充。

二、理论分析与研究假设

(一)高管环保认知与企业“漂绿”倾向

高管环保认知作为管理者认知,通过影响环保决策这一企业决策,进而影响企业行为——促进企业产生“漂绿”倾向,符合高层梯队理论中管理者特征对企业行为的作用路径[7]。然而,由于“漂绿”行为伴随着巨大的风险与成本,“漂绿”倾向并不会凭空产生,其产生的动机十分关键。结合舞弊三角理论,高管环保认知可能因为信号传递[16]、机会主义[17]与印象管理[18]的存在而加深企业“绿色舞弊”所面对的压力、机会与合理化程度,使舞弊发生的三要素条件被满足,从而诱发企业产生“漂绿”倾向。

首先,根据信号传递理论,高管环保认知越强,越能向外界释放良好信号,提升各方对企业环保表现的期待[16]。但也会因此加剧企业环保信息披露压力,触发企业投机动机,使企业“漂绿”倾向增强。过往研究表明,高管环保认知能够影响绿色投资者的关注[19]及企业对经济不确定性[20]的反应程度。而舞弊三角理论中,压力是促使企业舞弊的直接动机,可分为内生性压力与外源性压力。基于内生性压力的研究发现,当具有较强融资压力[18]与较大业绩落差[16]时,企业更容易产生“漂绿”倾向。而基于外源性压力的研究表明,企业外部的碳达峰压力[21]、行业竞争压力[1]与公众倾向[22]等亦有可能加剧企业“漂绿”倾向。可见,高水平的高管环保认知虽能够向外界释放良好环境社会责任信号[9],但同时也加剧了企业所承受的内外部环保压力,触发了企业冒险心态,增强了企业“漂绿”倾向。

其次,根据机会主义理论,高管环保认知越强,越善于利用信息不对称向绿色市场释放有利环保信息[17],而信息接收者又是有限理性的,这增加了企业“漂绿”倾向转为现实的可能性。舞弊三角理论中,机会是促使企业能够将动机实现的内外部条件。从内部来看,不够完善的企业环境管理体系促使高管铤而走险。高管环保认知越强,越能够用较低的成本占据资源优势,掩盖环境风险,进而形成企业“漂绿”的内部机会[23]。从外部来看,我国生态环境信息系统仍有不足,缺乏交叉验证企业环保信息真实性的可靠渠道[24],进而形成促使企业“漂绿”的外部机会。在内外部机会双重作用下,高管环保认知越强,越有可能产生“漂绿”行为,从而增强企业“漂绿”倾向。

最后,根据印象管理理论,高管环保认知越强,越会注重企业环保表现[18]。为树立良好环保形象,企业更容易将“漂绿”行为合理化,产生“漂绿”倾向。基于舞弊三角理论,合理化是企业将舞弊行为与自身道德和行为准则相吻合的借口。研究结果表明,出于印象管理的目的,企业会积极发布混淆信息来管理利益相关者的印象[25]。环保信息作为企业绿色信息载体,同样是企业用来管理绿色印象的手段[18]。高管环保认知越强,越会将“亲环保”形象作为企业绿色印象管理预期,借助“漂绿”为企业营造美好印象、获取高额利润,从而将企业“漂绿”行为合理化,产生“漂绿”倾向。

当高管环保认知使“绿色舞弊”的压力、机会与合理化三要素被同时满足,企业选择“漂绿”行为的倾向也会大大增加。因此,本文提出假设1。

H1:高管环保认知会加剧企业“漂绿”倾向。

高管环保认知如何在高层梯队理论与舞弊三角理论的相互作用下影响企业“漂绿”倾向,如图1所示。

(二)高管环保认知异质性与企业“漂绿”倾向

Sharma等(1999)[26]基于企业对环境响应的成熟度差异,将企业可持续发展战略划分为内向型、外向型、保守型与远见型;席龙胜和赵辉(2022)[9]则从高管动机差异入手,将高管环保认知划分为机会型与责任型。本文基于以往研究成果,结合压力感知与高管动机的双维差异,将高管环保认知划分为发展型环保认知与压力型环保认知。前者更注重企业可持续发展,能够主动对企业环保工作进行战略布局并切实推动企业环保工作开展,具有发展的环保意识。后者迫于环保规范的责任与义务,为达到政府、利益相关者乃至群众对企业环保的要求与期望而实施环保工作,其环保意识更为被动。在面对环保压力时,前者更善于将压力转化为推动企业环保发展的积极动力,而后者更易感受到压力带来的负面影响,从而采取粉饰自身环保表现等消极应对措施。

从压力层面来看,具有发展型环保认知的高管更能够认识到环保工作的重要性,会主动将资源向环保工作倾斜[10],使企业在面对环保压力时具有更强适应性,能够将环保压力转化为环保动力。而具有压力型环保认知的高管更看重利益相关者对企业环保工作的认可度[9],这使企业更易受到外界环保压力的负面影响,从而采取消极应对措施。已有研究表明,越能感知环保竞争压力和社会合法性威胁的高管,越容易在企业环保工作中采取响应型而非前瞻型环保战略[27]。因此,压力型环保认知高管在较为消极的环保压力环境下,更容易为了迎合外部的道德期望与政策要求而美化自身环保形象,产生“漂绿”倾向。而发展型环保认知高管则更重视绿色生产,更愿意主动承担环保责任,采取前瞻型环保战略[28],从而能够将环保目标融入日常管理工作,将环保的重要性传递给公司各个部门,使企业在面对外部环保压力时能够获得更多内部支持与环保收益。在此基础上,企业对环保工作的关注也会由如何粉饰转为如何落实,从而弱化企业“漂绿”倾向。

从机会层面来看,具有发展型环保认知的高管由于环保意识更为主动,会积极关注外部激励型环保政策与绿色市场动态[29],进而将获取的环境信息与企业自身资源进行整合,但更全面的环境信息也为企业“漂绿”行为提供了更多可能性,使企业在逐利本性的诱导下激发“漂绿”倾向;而具有压力型环保认知的高管环保意识更为被动,对外部约束型环保政策[30]、市场需求及同行动态更为敏感,迫于政策压力、市场压力及行业压力选择利用信息不对称掩饰不足,亦能诱发企业“漂绿”倾向。

合理化层面来看,具有发展型环保认知的高管出于帮助企业降低环保成本、提高环保收益、增强企业可持续竞争力的目的开展环保工作[31]。基于企业价值管理理论,为企业谋求长期稳定发展,创造更大更长远的价值是企业价值管理的合理化选择[32]。而具有压力型环保认知的高管则出于获取政府、客户、供应商、员工等利益相关者的认可而开展环保工作[9]。基于利益相关者理论,综合平衡各利益相关者的要求与偏好是制定与执行企业战略的合理化选择[33]。因此,为使企业价值和相关者利益最大化,不论是发展型环保认知高管,还是压力型环保认知高管,均能将粉饰企业环保信息来美化企业环保形象的“漂绿”行为合理化,从而产生“漂绿”倾向。

综上,发展型环保认知和压力型环保认知均会因满足压力、机会与合理化三大舞弊要素而激发企业“漂绿”倾向,但相较于压力型环保认知,具有发展型环保认知的高管对环保压力的适应能力更强,使企业产生“漂绿”倾向的可能性相对更低。因此,本文提出假设2和假设3。

H2:发展型环保认知与压力型环保认知均会加剧企业“漂绿”倾向。

H3:与发展型环保认知相比,压力型环保认知更容易加剧企业“漂绿”倾向。

三、研究设计

(一)样本选择与数据来源

本文选取2008—2022年中国A股非金融类上市公司数据作为样本,研究高管环保认知对企业“漂绿”倾向的影响。本文对样本进行了如下处理:①剔除样本期间属于ST、*ST、PT的样本;②剔除主要研究变量缺失和财务状况异常的样本;③为避免极端值干扰,对连续型变量在1%和99%分位进行了缩尾处理(Winsorize)。通过上述筛选最终得到4 888家企业共36 608个样本观测值。本文数据主要来源于以下途径:①企业财务数据、公司治理数据与环境信息数据来自CSMAR和WIND数据库;②高管环保认知相关数据通过对上市公司年报进行文本分析后获取。

(二)变量定义

1. 被解释变量:企业“漂绿”倾向(GW)

“漂绿”这一概念最早由Jay Westerveld提出,用以指责企业借环保之名谋私却未采取实质性措施的营销行为[21]。此后,学者们从信息披露视角,将“漂绿”归纳为企业象征性环境信息披露与其实质性环保行为的背离程度[16]。本文结合心理学领域对行为倾向性的界定[6],参考苏冬蔚和刘子茗(2023)[34]、陈琪和李梦函(2024)[20]的方法,利用企业披露环境负债项目的倾向性来构建企业“漂绿”倾向的代理指标,公式如下:

[GW=象征性披露项目数量实质性披露项目数量+1] (1)

其中:环境负债包含废水、化学需氧量、二氧化硫、二氧化碳、烟尘和粉尘排放量及工业固体废物产生量六个项目[34]。象征性披露是指利用定性描述的方式披露环境负债信息。这类披露方式模糊性强,没有准确的数据支撑,具有较高“漂绿”倾向。而实质性披露是指利用定量描述的方式披露环境负债信息。这类披露方式透明度高,能够从具体的数字中看出企业的真实环保表现,企业“漂绿”倾向较低。因此,本文利用企业披露环境负债的倾向性来衡量企业“漂绿”倾向,该指标数值越大,表明企业“漂绿”倾向越严重。

2. 解释变量:高管环保认知(EC)

过往研究证明文本分析法能够可靠衡量高管环保认知,本文参考李亚兵等(2023)[10]的做法,从绿色竞争优势意识、企业社会责任意识、外部环境压力认知3个维度选定19个与高管环保认知相关的关键词,对上市公司年报进行文本分析,通过统计关键词出现的频数来衡量高管环保认知。关键词的词频越高,表明管理层对环保工作越关注,高管环保认知越强。

为探究高管因披露环境信息的动机差异与压力感知差异而产生的高管环保认知异质性对企业“漂绿”倾向的差异化影响,本文依据席龙胜和赵辉(2022)[9]的观点,进一步将关键词按发展型维度与压力型维度进行划分:用高管对环保相关战略规划与管理工作的关注程度来衡量其发展型环保认知(DEV);用高管对环保相关政策法规与监管部门合规性要求的关注程度来衡量其压力型环保认知(STR)。具体关键词词集构建见表1所列。

3.控制变量

本文参考已有企业“漂绿”[3,18]与高管环保认知[19,29]相关研究,选取反映企业财务特征与治理特征的企业规模(SIZE)、资产负债率(LEV)、净资产收益率(ROE)、投资机会(TQ)、持股比例(TOP1)、两职合一(DUAL)、董事会规模(BOARD)、高管激励(PAY)和独立董事比例(INDD)作为控制变量。此外,考虑时间与行业异质性,本文设置了年份和行业虚拟变量。变量定义见表2所列。

(三)模型设定

为验证高管环保认知对企业“漂绿”倾向的影响,本文构建如下模型:

[Yit=α0+α1Xit+α2CONTROLSit+μit+γit+εit] (2)

其中:被解释变量[Y]为企业“漂绿”倾向(GW)的代理指标;解释变量[X=EC,DEV,STRT]分别为高管环保认知、发展型环保认知和压力型环保认知的代理指标;控制变量CONTROLS=[SIZE,LEV,ROE,TQ,TOP1,DUAL,BOARD,PAY,INDD]T;[μ]为行业固定效应;[γ]为年度固定效应;[ε]为随机误差项;[i]表示企业;[t]表示年度;本文重点关注系数[α1],若系数显著为正,则表明高管环保认知会加剧企业“漂绿”倾向。

四、实证结果与分析

(一)描述性统计与相关性分析

为消除指标之间的量纲差异,本文将企业“漂绿”倾向与高管环保认知相关指标进行归一化处理,使其取值范围限定为[0,1]。各变量的描述性统计情况见表3所列。

表3显示,样本企业“漂绿”倾向(GW)均值为0.118,数值大于0,表明中国上市公司在披露环境信息时,相比于实质性披露,更倾向于采取象征性披露的方式,多数企业具有“漂绿”自身环保表现的倾向。而高管环保认知(EC)的均值为0.007,表明当前中国上市公司的高管环保认知普遍偏低。其他控制变量的描述性统计结果均在合理分布区间,与过往研究结果差异不大,表明本文样本选择是可靠的。

此外,本文对主要变量进行了相关性检验(1),检验结果表明,高管环保认知(EC)与企业“漂绿”倾向(GW)的相关系数均在1%水平上显著为正,初步验证了H1。并且各变量之间的相关系数均小于0.6,方差膨胀因子(VIF)均小于10,表明变量间不存在严重多重共线性问题,可进行下一步回归分析。

(二)多元回归分析

1. 高管环保认知对企业“漂绿”倾向的影响

为进一步验证H1,本文对前文构建的模型(2)采用最小二乘法(OLS)方法进行回归分析,并利用稳健标准误来克服可能存在的异方差扰动问题,回归结果见表4列(1)。结果显示,高管环保认知(EC)的回归系数为0.800,且在1%水平上显著,表明对样本企业而言,高管环保认知越强,越会加剧企业“漂绿”倾向。这是因为,高管环保认知越强的企业,越能够关注到“漂绿”这一难度小、成本低但收益高的环境信息披露策略。抛开风险来看,“漂绿”不仅能够帮助企业营造良好环保形象,吸引消费者与投资者的关注[16],还能够在短时间内提升企业财务表现,增强企业竞争力[20]。因此,在逐利性的驱使下,高管环保认知越强的企业将具有更强烈的“漂绿”倾向,H1得证。

2. 高管环保认知异质性对企业“漂绿”倾向的影响

为进一步探究高管环保认知异质性对企业“漂绿”倾向的差异化影响,将发展型环保认知(DEV)和压力型环保认知(STR)分别按照模型(2)对企业“漂绿”倾向(GW)进行回归,具体见表4列(2)和列(3)。结果显示,发展型环保认知(DEV)的回归系数为0.404、压力型环保认知(STR)的回归系数为0.441,且均在1%水平上显著,表明不论高管是出于主动关注自身可持续发展还是被动受到环保政策、法规与合规性要求的压力而进行环境信息披露,高管环保认知均会加剧企业“漂绿”倾向。但相较于发展型环保认知,具有压力型环保认知的高管对企业“漂绿”倾向的促进作用更强。这是因为,从影响企业“漂绿”行为的三大舞弊要素来看,压力型环保认知的高管对压力因素更为敏感,当其所受环保压力产生变化时,具有压力型环保认知的高管将更倾向于采取“漂绿”策略来做出应对。由此,H2、H3得证。

(三)内生性检验

1. 倾向得分匹配(PSM)

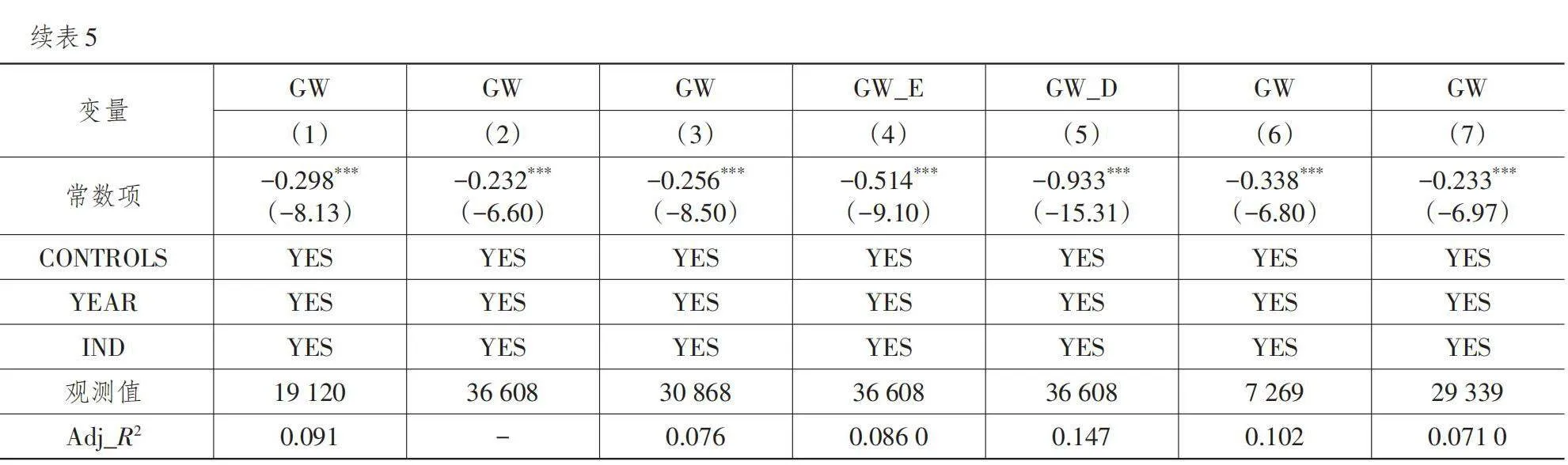

为解决样本自选择问题而导致估计上的偏误,本文采用倾向得分匹配法(PSM)为高管环保认知较强的上市公司匹配高管环保认知较弱的上市公司(2)。具体来说,本文将大于高管环保认知50%分位数的样本作为处理组,小于50%分位数的样本作为控制组。考虑企业管理层与公司治理特征的影响,选择企业规模(SIZE)、投资机会(TQ)、持股比例(TOP1)、两职合一(DUAL)、董事会规模(BOARD)和高管激励(PAY)作为协变量计算倾向得分值,并进行一比一近邻匹配,匹配后处理组与控制组在协变量上不存在显著差异。本文进一步对匹配后的样本进行回归,回归结果见表5列(1),可见高管环保认知(EC)系数依旧在1%水平上显著为正,表明控制了样本自选择问题后,H1仍得到支持,结论是较为稳健的。

2. 工具变量法

过往研究表明,高管的家乡环境特征会对其认知与行为产生影响[35]。2017年以来,我国先后在浙江、江西、广东、贵州、甘肃、新疆与重庆设立了绿色金融改革创新试验区,通过建立绿色金融体系来推动产业结构绿色转型。一方面,考虑绿色金融改革政策能够影响试验区内环保氛围,当高管的家乡被列为绿色金融改革创新试验区、开始执行绿色金融改革相关政策时,其家乡人民对环保的重视会对其环保认知产生影响;另一方面,高管籍贯所在地的环保政策只能通过影响高管个人认知来影响企业决策,企业“漂绿”倾向并不会直接受到个别绿色金融改革创新试验区的特定绿色金融改革政策的影响。因此,本文参考王辉等(2022)[19]的方法,依据高管籍贯地是否属于绿色金融改革创新试验区来构建高管环保认知的工具变量,检验H1的内生性问题。具体构建方法如下:统计各企业高管籍贯地属于绿色金融改革创新试验区的总人数,并在此基础上计算企业所在省份的人数均值。结果表明,高管籍贯地的绿色金融改革政策并不会直接影响企业“漂绿”倾向,故满足外生性的要求。进行Durbin-Wu-Hausman检验发现,解释变量确实存在内生性问题[[EC=12.671, p<0.1])],而弱工具变量检验中F值为28.571,大于经验值10,表明不存在弱工具变量问题。基于两阶段最小二乘法(2SLS)的第二阶段回归结果见表5列(2),可见控制内生性问题后,高管环保认知对企业“漂绿”倾向的影响依旧在1%水平上显著为正,进一步验证了本文结论的稳健性。

3. 滞后解释变量

高管可能会因为企业追求“漂绿”带来的潜在收益而更加关注企业环保工作,造成企业“漂绿”倾向反向影响高管环保认知。为避免此类反向因果关系带来的内生性问题,本文选取滞后一期的高管环保认知作为解释变量,再次对企业“漂绿”倾向进行回归,结果见表5列(3)。可见滞后一期的高管环保认知(L.EC)系数为0.895,且仍在1%水平上显著,表明结果是稳健的。

(四)稳健性检验

1. 更换被解释变量衡量方式

首先,本文参考黄溶冰等(2020)的方法[3],用模型(3)构建的表述性操纵程度(GW_E)指标替代原有企业“漂绿”倾向(GW)指标进行回归,结果见表5列(4)所列。可见高管环保认知(EC)系数在1%水平上显著为正,与前文结论一致。

[GW_E=象征性披露环境负债项目数量已披露环境负债项目数量] (3)

其次,本文生成企业象征性披露的虚拟变量(GW_D)作为被解释变量企业“漂绿”倾向(GW)的替代变量,即当企业该年度存在象征性披露环境负债项目的行为时,设置为1,否则设置为0。回归结果见表5列(5),可见,高管环保认知(EC)系仍在1%水平上显著为正,前文结论依旧稳健。

2. 排除宏观政策影响

随着党中央对环保工作的大力推进,环境问题成为公众关注焦点。在此背景下,国内企业对环境信息披露也愈发表现出“漂绿”倾向。为排除宏观政策影响,本文以2012年为分割点,将样本划分为2008—2012年和2013—2022年两个子样本分别进行回归,见表5列(6)和列(7)。结果显示,两个子样本的高管环保认知(EC)系数均在1%水平上显著为正,结论依然稳健。

五、进一步分析

(一)前置因素分析

前文研究表明,从舞弊三角理论中的压力层面来看,相比于发展型环保认知,具有压力型环保认知的高管对外部压力的感知更明显,更容易为了迎合相关政策法规与合规性要求而使企业产生“漂绿”倾向。那么,从压力视角来看,此类高管环保认知差异的产生是否与其所受外部政策压力有关?而环境规制作为政府从环境保护出发制定的规章制度[36],对企业具有负向震慑与正向激励[29]两种效果,当政府采取不同类型的环境规制,是否会对高管环保认知产生差异化影响?能否通过选取更合适的环境规制工具来引导高管,使其由被动响应式的压力型环保认知向主动前瞻式的发展型环保认知转变,从而有效降低企业“漂绿”倾向?据此,本文从外部政策压力切入,进一步探究环境规制差异如何影响高管环保认知异质性。

以往研究表明,不同类型的环境规制对企业绿色技术创新[37]、产业绿色转型与升级[38]等具有差异化影响,本文参考凌鸿程等(2024)[29]的方法,将环境规制按负向震慑与正向激励两种效果划分为约束型环境规制(PER)与激励型环境规制(ES)。前者指政府通过制定环保相关法律法规,对企业起到震慑效果,负面倒逼企业开展环保工作;后者指政府通过运用环保相关补贴政策,使外部性环境污染内部化,正面激励企业将环境效益纳入长期发展战略决策。对约束型环境规制(PER)的衡量,本文参考欧阳晓灵等(2022)[39]的方法,利用政府工作报告中与环境相关词汇出现频次乘以100作为代理指标,相关数据通过文本分析的方法获取;对激励型环境规制(ES)的衡量,本文参考凌鸿程等(2024)[29]的方法,利用政府环保补助金额作为代理指标,相关数据来源于CNRDS数据库。本文将[X=PER, EST]、[Y=DEV, STRT]代入模型(2)分别进行回归,回归结果见表6所列。为消除量纲差异,本文对相关指标进行归一化处理。

由表6列(1)和列(2)可知,约束型环境规制(PER)对压力型环保认知(STR)具有显著促进作用,但对发展型环保认知(DEV)的影响并不显著,表明当政府采用震慑效应为主的约束型环境规制工具时,更容易让高管被动地响应相关制度、产生压力型环保认知,从而加剧企业“漂绿”倾向。表6列(3)和列(4)则显示,激励型环境规制(ES)对发展型环保认知(DEV)的促进作用十分显著,对压力型环保认知(STR)的影响却并不明显,表明当政府采取激励效应为主的激励型环境规制工具时,更能引导高管主动地规划并开展环保工作,形成发展型环保认知,相较于压力型环保认知更能削弱企业“漂绿”倾向。可能的原因是,约束型环境规制作为法律效力最强的工具,高管对法律震慑效应越敏感,越容易聚焦于违规的高昂成本而产生压力型环保认知;而激励型环境规制则以引导企业开展环保工作为原则,高管越善于挖掘环境效益,培养绿色竞争优势,越能用长远眼光看待环保工作,越容易产生激励型环保认知。

(二)调节效应分析

前文研究表明,从压力层面来看,不同类型的环境规制能够对高管环保认知产生差异化影响,通过合理利用环境规制工具,能够从源头降低压力型环保认知的形成,相对弱化企业“漂绿”倾向。那么,从舞弊三角理论中的机会与合理化层面入手,能否找到其他抑制企业“漂绿”倾向的有效办法?基于此,本文选取环境管理体系、媒体关注与管理层短视进行分析。

首先,环境管理体系的治理效应。以往研究表明,完善的环境管理体系能够充分发挥治理效应,从而提升企业环境合规性、降低企业环境风险、提高企业环境绩效[40]。可见,企业越重视环境管理体系建设,越能约束高管行为、压缩“绿色舞弊”的机会空间,从而弱化高管环保认知对企业“漂绿”倾向的促进效果。其次,媒体关注的监督效应。媒体作为资本市场中重要的信息传播介质,不仅可以引导公众环保认知、塑造企业环保形象[41],还能吸引监管部门的注意、有效监督企业环保行为。此外,媒体关注还增加了绿色市场中的环境信息供给量,能够有效缓解多方信息不对称问题,从机会层面压缩高管“绿色舞弊”的投机空间、抑制企业“漂绿”倾向。最后,管理层短视的短视效应。依据高层梯队理论,管理层短视作为管理者对时间导向的主观认知偏好[42],会在其进行决策时发挥短视效应,进而影响企业战略决策与组织行为。管理层短视程度越高,管理者越容易专注短期收益、合理化“漂绿”这一机会主义行为,从而加剧高管环保认知对企业“漂绿”倾向的促进效果。

为检验环境管理体系、媒体关注与管理层短视在高管环保认知影响企业“漂绿”倾向中的调节作用,本文构建如下模型(4):

[GWit=β0+β1ECit+β2Mit+β3ECit×Mit+β4CONTROLSit+μit+γit+εit] (4)

其中:调节变量[M=EMS, MED, MDAT]分别为环境管理体系、媒体关注和管理层短视的代理指标;[EC×M]为高管环保认知与各调节变量的交乘项,为避免共线性问题,本文对交乘项进行了中心化处理;本文重点关注交乘项系数[β3],若[β3]显著为负,则表明该调节变量抑制了高管环保认知对企业“漂绿”倾向的促进效果,若[β3]显著为正,则表明该调节变量强化了该促进效果。

本文参考苏冬蔚和刘子茗(2023)[34]的方法,设置衡量企业环境管理体系的虚拟变量,作为环境管理体系的代理指标,若企业该年披露了环保管理制度体系、环保教育与培训、环保专项行动、环境事件应急机制、环保荣誉或奖励、“三同时”制度中的任意一项,设置为1,否则为0;参考刘亦文等(2023)[41]的方法,将企业在报刊财经新闻与网络新闻中的媒体报道标题数量作为其所受媒体关注的代理指标,相关新闻的量化统计数据来源于CNRDS数据库;参考胡楠等(2021)[42]的方法,先使用文本分析与机器学习技术构建适合中文语境的“短期视域”词集,再基于词典法计算上市公司年报MD&A中“短期视域”词汇总词频占MD&A总词频的比例,将其作为衡量管理者短视的代理指标。为消除量纲差异,本文对相关指标进行归一化处理。

环境管理体系(EMS)、媒体关注(MED)和管理层短视(MDA)的模型(4)回归结果分别见表7列(1)、列(2)和列(3)。

由表7可知,环境管理体系与高管环保认知的交乘项([EC×EMS])系数显著为负,表明企业越重视环境管理体系建设,越能有效约束高管行为,弱化高管环保认知对企业“漂绿”倾向的促进效果。媒体关注与高管环保认知的交乘项([EC×MED])系数显著为负,说明媒体关注度越高,越能抑制高管环保认知对企业“漂绿”倾向的促进效果。而管理层短视与高管环保认知的交乘项([EC×MDA])系数显著为正,说明管理层短视程度越高,其产生的短视效应越会加剧高管环保认知对企业“漂绿”倾向的促进作用。综上,为有效抑制高管环保认知对企业“漂绿”倾向的促进作用,可从机会与合理化两个层面入手:对外充分利用媒体关注的监督效应,对内增强企业环境管理体系的治理效应,同时也要警惕管理层短视带来的短视效应。

六、结论与启示

(一)研究结论

本文从近年不断增强的高管环保认知视角切入,基于舞弊三角理论,分析高管环保认知对企业“漂绿”倾向的影响,并以2008—2022年的中国A股非金融类上市公司为研究样本进行实证检验。研究结果表明,高管环保认知会加剧企业“漂绿”倾向。相较于发展型环保认知,压力型环保认知更容易受到外部环保压力的消极影响,从而加剧企业“漂绿”倾向。从压力层面深入挖掘此类高管环保认知异质性的前置因素,发现该差异的形成与环境规制异质性有关,约束型环境规制更容易诱发压力型环保认知的产生,而激励型环境规制则更能引导发展型环保认知的形成。从机会与合理化层面探究抑制企业“漂绿”倾向的有效办法,发现企业环境管理体系的治理效应和媒体关注的监督效应能够削弱高管环保认知对企业“漂绿”倾向的促进效果,而管理层短视效应则会加剧该促进效果。因此,政府合理利用政策工具、媒体积极发挥监督作用、企业加强环境管理体系建设、警惕管理层的短视倾向均能有效抑制企业“漂绿”倾向。

(二)政策建议与管理启示

对政府的政策建议:首先,对企业环境信息披露情况进行更严格的监督,尤其应对高管环保认知显著增强的企业加强关注,防范高管机会主义倾向引发的企业“漂绿”倾向。其次,政府应当制定更详细的企业环境信息披露规范性标准,完善环境信息披露相关法律法规,压缩企业粉饰自身环保形象的“漂绿”空间。再次,完善环保激励机制,以激励型环境规制为主导,引导企业切实将社会主义生态文明观融入企业长期战略规划与决策,以发展的眼光看待环保工作的开展。最后,政府应当优化媒体环境,重视媒体融合发展,积极发挥媒体关注的监督效应,监督企业环保行为,促使企业如实向利益相关者披露环境信息,提高绿色市场环境信息供给质量。

对企业的管理启示:首先,企业应当重视环境保护对企业可持续发展的作用,避免因追求短期利益最大化而牺牲长远发展、暴露于过高环境风险之中。其次,企业应当加强环境管理体系建设,严格制定环境方针,积极管理环境因素,推动各环节将环保工作落在实处。再次,企业应当重视对发展型高管环保认知的培养,并对管理层短视倾向保持警惕,避免高管为追求短期利益而产生“漂绿”倾向。最后,高管应当积极提高环保素养,增强绿色竞争优势认知,主动承担环保责任,为企业制定顺应当代绿色发展的前瞻性环境战略。

(三)局限与展望

本文存在一定的局限性:首先,本文结合高管披露环境信息的动机差异与压力感知差异将高管环保认知划分为发展型环保认知与压力型环保认知,但高管环保认知还受到高管教育背景、性格偏好等多方面的影响,未来可从多维视角系统性探究高管环保认知异质性对企业“漂绿”倾向的影响。其次,前文分析表明,从舞弊三角理论出发,企业“漂绿”倾向的成因具有压力、机会与合理化三大要素,每类要素又能向下细分至更小的维度,本文仅从有限因素出发,验证了高管环保认知及其异质性对企业“漂绿”倾向的影响,未来可进行更详尽、更系统化的研究。

注 释:

(1)限于篇幅,未列示相关性检验表格,留存备索。

(2)限于篇幅,未列示平衡性检验表格,留存备索。

参考文献:

[1]陈玲芳.企业漂绿行为的地区同群效应——来自中国工业上市公司的经验证据[J].科学决策,2023(6):29-41.

[2]DELMAS M A,BURBANO V C. The Drivers of Greenwashing[J].California Management Review,2011,54(1):64-87.

[3]黄溶冰,谢晓君,周卉芬.企业漂绿的“同构”行为[J].中国人口·资源与环境,2020,30(11):139-150.

[4]吴烨伟,周霖钰,刘宁.环境规制、绿色并购与环境绩效[J].系统工程理论与实践,2023,43(5):1267-1286.

[5]陈玲芳.绿色投资者能抑制企业漂绿行为吗?[J].福建师范大学学报(哲学社会科学版),2023(3):31-42,168.

[6]KIM M S,HUNTER J E. Relationships Among Attitudes,Behavioral Intentions,and Behavior:A Meta-Analysis of Past Research Part 2[J]. Communication Research,1993,20(3):331-364.

[7]HAMBRICK D C,MASON P A. Upper Echelons:The Organization as a Reflection of Its Top Managers[J].The Academy of Management Review,1984,9(2):193-206.

[8]梁敏,曹洪军,王小洁.高管环保认知、动态能力与企业绿色创新绩效——环境不确定性的调节效应[J].科技管理研究,2022,42(4):209-216.

[9]席龙胜,赵辉.高管双元环保认知、绿色创新与企业可持续发展绩效[J].经济管理,2022,44(3):139-158.

[10]李亚兵,夏月,赵振.高管绿色认知对重污染行业企业绩效的影响:一个有调节的中介效应模型[J].科技进步与对策,2023,40(7):113-123.

[11]潘安娥,郭秋实.政府监管与企业环境信息披露——基于高管环保意识的调节作用[J].软科学,2YR4ViAaZh6KU3Y+8P7hk2A==018,32(10):84-87.

[12]陈邑早,陈艳,于洪鉴.会计舞弊行为决策中的合理化因素:分析与展望[J].外国经济与管理,2019,41(7):85-98.

[13]史元,李琳.高管角色、审计背景与企业信息披露质量[J].工业技术经济,2020,39(7):65-73.

[14]程富,吴粒.“操纵抑制”还是“操纵促进”:CFO专业背景的影响[J].南开管理评论,2022,25(1):202-215.

[15]王俊,郭旭.管理者行为惯性与上市公司舞弊——基于高管公司间变更的视角[J].管理评论,2022,34(7):289-301.

[16]李强,宋嘉玮.业绩期望落差与企业“漂绿”行为[J].南京审计大学学报,2022,19(3):51-61.

[17]肖红军,张俊生,李伟阳.企业伪社会责任行为研究[J].中国工业经济,2013(6):109-121.

[18]黄溶冰,陈伟,王凯慧.外部融资需求、印象管理与企业漂绿[J].经济社会体制比较,2019(3):81-93.

[19]王辉,林伟芬,谢锐.高管环保背景与绿色投资者进入[J].数量经济技术经济研究,2022,39(12):173-194.

[20]陈琪,李梦函.经济政策不确定性与企业“漂绿”行为[J].华东经济管理,2024,38(2):85-95.

[21]曹越,邹雪戈.地区碳达峰压力与企业环境信息披露:激励还是迎合?[J].中南大学学报(社会科学版),2023,29(6):92-103.

[22]陈璇,陶峥嵘.外部环保监督对企业环境信息披露的“区间效应”——基于企业定期报告中水信息文本的分析[J].中国人口·资源与环境,2022,32(12):92-105.

[23]HORA M,SUBRAMANIAN R. Relationship Between Positive Environmental Disclosures and Environmental Performance:An Empirical Investigation of the Greenwashing Sin of the Hidden Trade-off[J].Journal of Industrial Ecology,2019,23(4):855−868.

[24]李世辉,刘一洁,雷新途. “水十条”与企业水信息披露水平——基于高水敏感性行业的准自然实验[J].中南大学学报(社会科学版),2021,27(3):88−99.

[25]GRAFFIN S D,CARPENTER M A,BOIVIE S. What′s All That(Strategic)Noise?Anticipatory Impression Management in CEO Succession[J]. Strategic Management Journal,2011,32(7):748-770.

[26]SHARMA S,PABLO A L,VREDENBURG H. Corporate Environmental Responsiveness Strategies:The Importance of Issue Interpretation and Organizational Context[J]. The Journal of Applied Behavioral Science,1999,35(1):87-108.

[27]SHARMA S,VREDENBURG H. Proactive Corporate Environmental Strategy and the Development of Competitively Valuable Organizational Capabilities[J].Strategic Management Journal,1998,19(8):729-753.

[28]杨德锋,杨建华,楼润平,等.利益相关者、管理认知对企业环境保护战略选择的影响——基于我国上市公司的实证研究[J].管理评论,2012,24(3):140-149.

[29]凌鸿程,阳镇,许睿谦,等. CEO公共环保经历多样性与企业绿色技术创新[J].科学学与科学技术管理,2024,45(3):189-210.

[30]曹洪军,陈泽文.内外环境对企业绿色创新战略的驱动效应——高管环保意识的调节作用[J].南开管理评论,2017,20(6):95-103.

[31]边明英,俞会新,张迎新.环境规制与交通运输业绿色创新——高管环保意识的中介作用[J].华东经济管理,2021,35(8):11-20.

[32]陈琼,谢赤.企业价值管理理论与应用及其最新发展[J].社会科学家,2007(6):167-169,180.

[33]SHARMA S,HENRIQUES I. Stakeholder Influences on Sustainability Practices in the Canadian Forest Products Industry[J].Strategic Management Journal,2005,26(2):159-180.

[34]苏冬蔚,刘子茗.绿色金融改革是否影响企业绿色绩效与漂绿风险?[J].国际金融研究,2023(4):74-85.

[35]许年行,李哲.高管贫困经历与企业慈善捐赠[J].经济研究,2016,51(12):133-146.

[36]高明,陈巧辉.不同类型环境规制对产业升级的影响[J].工业技术经济,2019,38(1):91-99.

[37]管诗卉.异质性环境规制对企业绿色技术创新影响研究——基于政府支持和高管绿色认知的调节作用[J].科技创业月刊,2024,37(1):14-21.

[38]罗惠茗.异质性环境规制对产业绿色转型影响机制研究[J].特区经济,2023(12):56-60.

[39]欧阳晓灵,张骏豪,杜刚.环境规制与城市绿色技术创新:影响机制与空间效应[J].中国管理科学,2022,30(12):141-151.

[40]于连超,董晋亭,王雷,等.环境管理体系认证有助于缓解企业融资约束吗?[J].审计与经济研究,2021,36(6):116-126.

[41]刘亦文,陈熙钧,高京淋,等.媒体关注与重污染企业绿色技术创新[J].中国软科学,2023(9):30-40.

[42]胡楠,薛付婧,王昊楠.管理者短视主义影响企业长期投资吗?——基于文本分析和机器学习[J].管理世界,2021,37(5):139-156,11,19-21.

[责任编辑:洪二丽]