研发强度与跨境并购的价值创造:资产增强视角

2024-12-03 00:00:00李京晶吴先明廖凯诚

华东经济管理 2024年12期

[摘 要:文章从资产增强视角,采用事件研究和回归分析相结合的方法,对2006—2022年273起中国企业跨境并购事件进行研究,探讨新兴市场企业的研发强度对跨境并购价值创造过程的影响。结果表明:跨境并购能够对并购企业价值创造产生积极的促进作用,并购方的研发强度显著促进了跨境并购的价值创造;东道国战略资产丰裕程度、并购方战略资产寻求动机、海外并购经验以及并购方控股比例正向调节研发强度与跨境并购价值创造之间的关系;企业创新能力和生产率在研发强度与价值创造之间起部分中介作用。研究结论对揭示新兴市场企业技术能力的动态变化对其国际扩张的影响有着重要的理论和实践意义。

关键词:研发强度;跨境并购;价值创造;资产增强

中图分类号:F279.2;F271;F275 文献标识码:A 文章编号:1007-5097(2024)12-0097-11 ]

The R&D Intensity and Value Creation of Cross-Border Mergers and Acquisitions:

An Asset Augmentation Perspective

LI Jingjing1, WU Xianming2, LIAO Kaicheng3

(1. School of Economics and Management, Hubei Polytechnic University, Huangshi 435003, China;

2. Economics and Management School, Wuhan University, Wuhan 430072, China;

3. School of Social Sciences, Tsinghua University, Beijing 100084, China)

Abstract:This article researches 273 cross-border mergers and acquisitions by Chinese enterprises from 2006 to 2022, using a combination of event study and regression analysis from an asset augmentation perspective. It explores the impact of R&D intensity in emerging market enterprises on the value creation process of cross-border mergers and acquisitions. According to the result findings, cross-border mergers and acquisitions can positively enhance the value creation of acquiring firms. The acquiring firm′s R&D intensity significantly boosts the value creation of cross-border mergers and acquisitions. The abundance of strategic assets in the host country, the acquiring firm′s motivation to seek strategic assets, experience in overseas mergers and acquisitions, and the acquiring firm′s shareholding ratio positively moderate the relationship between R&D intensity and the value creation of cross-border mergers and acquisitions. Additionally, a firm′s innovation capability and productivity partially mediate the relationship between R&D intensity and value creation. The research conclusion has important theoretical and practical significance in revealing the impact of dynamic changes in the technological capabilities of emerging market enterprises on their international expansion.

Key words:R&D intensity; cross-border mergers and acquisitions; value creation; asset augmentation

一、引言及文献综述

党的二十大报告强调,要加快实施创新驱动发展战略,提高企业自主创新能力,推动高水平对外开放。新兴市场企业的跨境并购一直被认为是获取稀缺技术资源,促进企业创新的重要渠道[1-2]。目前,学者们的研究大多聚焦于跨境并购是否能为企业创造价值,以及哪些因素影响了价值创造,鲜有文献关注跨境并购后如何有效整合资源,以及企业研发强度对跨境并购后价值创造的影响。现有文献在跨境并购能否为企业创造价值方面存在分歧。Aybar和Ficici(2009)[3]对1991—2004年58家新兴市场企业的433起跨境并购行为的研究表明,新兴市场企业的跨境并购没有为股东创造价值;Sun和Xie(2022)[4]提出,相较于本土并购,跨境并购创造的价值微乎其微;Tao等(2017)[5]和Oehmichen等(2022)[6]的研究发现,新兴市场企业的跨境并购为并购企业带来了正回报;Ding等(2021)[7]认为,新兴市场企业跨境并购对价值创造的影响随交易特征变化而变化。在跨境并购价值创造的影响因素方面,学者们多从行业特征[8]、企业内部因素[6-7,9]、制度与文化层面探讨跨境并购对价值创造的影响[5-6,8],较少关注企业跨境并购后,高研发强度发挥的重要作用以及其影响企业价值创造的内在机制。新兴市场企业的研发强度体现了企业的资源整合能力和自主创新能力,其与企业特征、东道国特征的结合能够为企业跨境并购后的价值创造注入新的活力,但现有对跨境并购价值影响因素的研究过于零散,缺乏一个强有力的框架来解释新兴市场企业跨境并购价值创造的内在逻辑。

本文从资产增强视角(asset augmentation perspective)解释新兴市场企业跨境并购的价值创造逻辑(1),重点分析新兴市场企业的研发强度对跨境并购价值创造的影响及其机制。资产增强视角最初用于解释新兴市场企业对外投资的动因,在并购文献中,资产增强被定义为产生新知识的活动[10-11],即提高并购企业的现有能力并增加企业的竞争优势。传统的企业国际化理论从资产利用视角(asset exploitation perspective)出发,解释了发达国家跨国企业利用所有权优势向海外市场扩张的现象。新兴市场企业海外扩张的主要目的是获得战略资产并将其内部化,跨境并购是企业实现国际化的重要方式[12-13]。现有文献普遍认为新兴市场企业跨境并购有战略资产寻求动机,但对新兴市场企业自身能力的认识存在较大差异。大多数文献认为,新兴市场企业没有强大的技术资源、先进的管理和营销能力,其国际扩张只能从“资源匮乏”开始[14-17]。这种认识导致多数研究忽视了新兴市场企业的技术能力以及其动态变化对国际扩张的影响[10-11,18]。这也是本文研究新兴市场企业的研发强度对跨境并购价值创造影响的主要原因。

本文选取国泰安数据库2006—2022年中国273个跨境并购事件为样本,对中国企业跨境并购的价值创造进行研究,探讨中国企业研发强度对跨境并购价值创造的影响。本文可能的边际贡献在于:①从资产增强视角解释以中国企业为代表的新兴市场企业跨境并购的价值创造机制,弥补了现有文献忽视新兴市场企业能力增长这一重要因素的不足。现有文献大多强调新兴市场企业跨境并购的寻求战略资产动机,很少将这种动机与企业现有的资源和能力进行关联,揭示其价值创造的内在机制。②本文通过探索新兴市场企业的研发强度对跨境并购价值创造的影响并分析其内在机制,揭示新兴市场企业的自主创新在跨境并购价值创造中的作用,深化了现有文献对新兴市场企业跨境并购价值创造来源的认识。③本文考察了并购方战略资产寻求动机、海外并购经验、并购控股比例和东道国战略资产丰裕程度等重要因素在研发强度与跨境并购价值创造之间的调节作用,更好地揭示新兴市场企业跨境并购价值创造的内在机理。

二、理论基础与研究假设

(一)资产增强视角下新兴市场企业跨境并购的价值创造

资产增强视角源于对折衷范式的质疑。传统占主导地位的企业国际化理论是指Dunning(1988)[19]提出的折衷范式或称OLI范式。折衷范式强调企业的国际化基于对三种优势的利用:所有权(ownership)特定优势、区位(location)特定优势和内部化(internalization)特定优势。然而,将所有权优势作为企业国际化先决条件的假设受到了技术积累方法的挑战[20]。技术积累方法将公司的竞争力与技术积累联系起来,认为所有权优势是由公司在多个区位的投资策略内生创造的。Hennart(2012)[21]认为,折衷范式没有考虑跨国企业国际化所需的资产“捆绑”(the “bundling” of assets),在OLI框架内构建的方法忽略了跨国公司将区位属性即“国家特定优势”(CSA)与其自身互补资产即“企业特定优势”(FSA)结合所需的技能。随着对新兴市场企业国际化研究的不断深入,许多学者发现,新兴市场企业向国外扩张的动机与发达经济体企业有着根本不同[5,15,18]。Luo和Tung(2007)[18]认为,新兴市场企业海外并购的驱动力是资产寻求而不是资产利用,包括中国在内的新兴市场的企业进入国际市场,主要目的是获得技术、品牌、分销网络、研发(R&D)设施和管理能力等战略资产;Mathews(2006)[10]提出,新兴市场企业的内部化优势不仅包括资产利用,还包括资产增强。一些学者基于资产增强的视角认为,新兴市场企业期望通过获取外国资产增加自身的战略资产[9,11]。新兴市场企业国际化的目的是通过增加战略资产和资源建立竞争优势。

尽管有些新兴市场企业已成为国内市场的领先者并在全球市场有一定的竞争力,但在核心技术和品牌认知度上与全球领先企业仍然存在差距,跨境并购能够帮助这些企业快速获取国外的资源和能力。从资产增强视角来看,新兴市场企业为追赶全球领先者,通常将以高质量的互补资源为特征的企业作为其并购目标[16]。这些高质量的互补资源包括先进技术、成熟的全球品牌等。先进技术可以弥补并购企业在产品设计和技术创新等方面的不足,通过开拓附加值更高的创新活动推动企业向价值链上游移动。收购全球品牌有助于并购企业加快进军高端市场,满足不同客户群体的需求。新兴市场企业通过目标企业已建立的全球网络,可以更好地了解不同背景的客户、供应商和其他利益相关者之间的关系,将并购企业与目标企业的网络衔接,降低寻找、定义和建立新网络的成本[22]。将发达市场中可用的更高价值的前端能力和资源与新兴市场企业的后端低成本能力结合,可以创造市场估值更高的资源组合。

(二)研发强度与新兴市场企业跨境并购的价值创造

新兴市场企业可以通过跨境并购获得全球的知识和创新资源,但要从先进技术中受益,并购企业要有相应的技术能力和吸收能力。研发活动能够帮助企业产品升级、提高运营效率和创新能力。新兴市场企业作为后来者缺乏强大的技术能力[23],但随着经济改革和产业升级的推进,新兴市场企业加大了研发投入以应对日趋激烈的市场竞争[24],由模仿向创新加速转型。从资产增强视角来看,新兴市场企业的研发强度从以下几方面促进跨境并购的价值创造:

第一,较高的研发强度为企业提供强大的技术基础,使其能够对外部知识的溢出作出灵敏反应,识别有价值的知识资源,发掘可作为创新基础的战略机会。新兴市场企业在跨境并购中可以接触大量的异质性知识,包括科学技术、产品设计工艺、管理技术等。由于各国在经济发展水平、国家创新体系以及社会文化等方面的差异[25],一些知识可能仅适用于当地。而较高的研发强度能够使企业对通过海外并购得到的知识进行鉴别,从而进行更好的利用。第二,新兴市场企业通过加大研发强度,缩小与目标企业之间的知识差距,促进知识的联结,从而更有效地利用外部知识,提高企业的创新能力。研发强度高的企业有更丰富的知识储备,更容易将目标企业的互补性知识从冗杂的知识丛中提炼出来,进行整合与加工,并将其转化为组合资产,最终进行高效的商业利用,实现企业价值的增值。第三,跨境并购会带来大量的研发人才、新技术、新工艺等资源,较高的研发强度能够促进资源之间的协同,使企业迅速将获取的资源用于创新。同时,较高的研发强度还能通过采用新工艺、新技术降低生产成本,提升企业生产效率[26],实现规模经济与范围经济,促进企业的价值创造。第四,研发强度促进知识联结与转移的过程也是企业吸收能力发展的过程[27]。企业在这个过程中不仅能够对知识进行吸收整合,还能准确判断市场趋势,将创新的基础性知识与市场实际需求相结合,开发满足市场需求的新产品、新技术。

基于上述分析,本文提出假设1。

H1:新兴市场企业的高研发强度对跨境并购的价值创造有显著的促进作用。

(三)东道国战略资产丰裕程度和并购方战略资产寻求动机的调节作用

从资产增强视角看,企业的所有权优势源于自身的专有资产和获得东道国企业互补资产的能力[28]。

国家在资源禀赋方面的差异会影响企业的并购动机,资源禀赋决定国家在全球价值链中的区位优势,是国家创新系统的核心。战略资产是赋予企业竞争优势的资源和能力,是国家资源禀赋的重要体现。战略资产可以通过内部开发如研发、积累经验、“边做边学”,或外部采购如国际许可和跨境并购等方式获得。本地可用资产规模较小是新兴市场企业在与发达国家对手竞争时的主要弱点[17]。尽管新兴市场企业通过自身的研发努力逐渐接近技术创新的前沿,但短期内仍难以弥补在核心技术方面的不足。日益激烈的全球竞争和技术进步促使企业跨越本国市场寻求战略资产,因为这些资产可能无法通过内部生产获得。由于国内的国家创新系统相对薄弱,新兴市场企业渴望获得能够提升自身能力的前沿技术、品牌和管理知识等关键战略资产,而解决这一问题的有效方式就是跨境并购[29]。Gubbi等(2010)[28]发现,在发达国家进行跨境并购是获得战略资产或知识型资源的有效且快速的方式。新兴市场企业获取战略资产的动机越强,越倾向于采取跨境并购方式进入海外市场。东道国的国家创新系统越发达,对战略资产跨境并购的吸引力就越大。研究发现,北美、欧洲和日本的企业对新兴市场企业特别有吸引力,因为收购这些企业能够使并购方获得优于本国可用资源的无形资源[11]。新兴市场企业将战略资产寻求动机和发达国家的可用战略资产通过跨境并购连接起来,通过自身的研发努力对从外部获得的互补性资产进行消化和利用,有助于并购企业自身的价值创造。

基于上述分析,本文提出假设2。

H2a:东道国战略资产丰裕程度正向调节研发强度与跨境并购价值创造之间的关系;

H2b:并购方战略资产寻求动机正向调节研发强度与跨境并购价值创造之间的关系。

(四)海外并购经验的调节作用

与发达国家跨国企业相比,新兴市场企业通常缺乏跨境并购的相关知识和经验。新兴市场企业的跨境并购是一种全新的行为,并不局限于单次跨境并购,通常会采取系列的并购行动。例如,吉利在2009年收购澳大利亚变速器企业DSI后,陆续收购沃尔沃汽车、莲花跑车以及硅谷飞行汽车公司。这种系列的跨境并购,可以使并购方在并购实践中不断积累并购经验并使其成为企业的特定资产。

跨境并购的复杂性决定了其会存在一些固有的问题,其中最为突出的问题是并购方与目标企业之间的信息不对称和文化差异[30]。由于目标企业不能提供充分的信息或者试图隐藏一些重要信息,并购方在评估目标资源的价值时往往会遇到困难。并购方的并购经验可以帮助其降低风险,在进行目标评估以及谈判交易条款时更好地识别潜在风险并加以处理。然而,海外并购经验发挥作用离不开并购方技术能力的支撑。并购方的技术投入是其充分利用海外并购经验的基础,并购方通过自身技术能力与海外并购经验的结合,可以帮助识别目标企业资产的价值[2,28],更好地利用市场机会,形成更强的市场洞察力;通过吸取以前并购中的经验和教训,开发特定的程序解决并购过程中可能出现的问题[9],可以促进新兴市场企业跨境并购的价值创造。

基于上述分析,本文提出假设3。

H3:新兴市场企业的海外并购经验正向调节研发强度与跨境并购价值创造之间的关系。

(五)并购方控股比例的调节作用

新兴市场企业在进行跨境并购时需要对控股比例作出决策。控股比例涉及资源承诺、风险、回报和控制等一系列重要问题[31],新兴市场企业需要评估不同控股比例对预期收益和成本的影响、对竞争优势的贡献以及可能带来的后续风险,选择适当的所有权水平。获得目标企业更多的所有权,可以有效控制其运营,获得更大比例的利润,但风险和成本也更高。

从资产增强视角看,较高的控股比例对新兴市场企业以创新追赶为目标的跨境并购有积极影响。第一,并购方控股比例越高,在战略制定和实施、资源分配决策以及核心部门运营等方面就有越大的控制权[32],有助于企业战略目标的实现。由于研发活动投资周期长、产出不确定性大,不同的股东在短期回报和长期发展方面可能存在分歧,高控股比例有利于协调不同意见,统一行动。新兴市场企业跨境并购的目的在于获取东道国的战略资产,以此作为“跳板”增加自身知识储备,产生新的创新动力[33]。高控股比例能够使新兴市场企业对目标企业转让无形资产的承诺有更强的监督能力与执行能力。输出方转移知识更加高效,接收方能够动用更多的资源消化、整合知识,从而提高研发效率。第二,高控股比例可以降低并购方研发活动的协调成本,创造协同效应。当并购方控股比例较高时,并购双方的研发部门之间会产生一种共生关系,这种紧密协作的共生关系可以降低协调成本,减少研发部门冗余和重复的工作,提高知识整合的效率,从而加速新产品开发,提升企业的创新能力。

基于此,本文提出假设4。

H4:并购方的高控股比例对研发强度与跨境并购价值创造的关系具有正向调节作用。

三、研究设计

(一)样本选择

本文选取国泰安数据库2006—2022年273起中国企业跨境并购事件作为研究样本,并将其与Zephyr数据库中的跨境数据进行比对检验。国泰安数据库中,2006—2022年中国企业跨境并购事件共有1 052起,本文依照经典文献做法对样本作以下筛选:①剔除目标企业位于开曼群岛、英属维尔京群岛等避税地区的样本(91个)。②剔除目标企业为中国香港、澳门特别行政区和台湾地区公司的样本,以及目标企业虽为外资公司,但注册、经营与生产均在中国境内的样本(323个)。③剔除属于关联交易的并购样本(130个)。④剔除在并购前一个日历月内有资产重组、重大诉讼事项或董事会变更等重大事件的上市公司样本。此外,若企业在半年内有两次跨境并购,本文仅采用首次跨境并购的样本(45个)。⑤考虑纯短期投资的目的性,本文剔除并购交易额过小(小于万元人民币)以及并购方控股比例低于5%的样本(115个)。⑥剔除并购未能成功以及财务指标缺失的样本(75个)。最终获得273个跨境并购样本。

(二)事件研究法及其结果

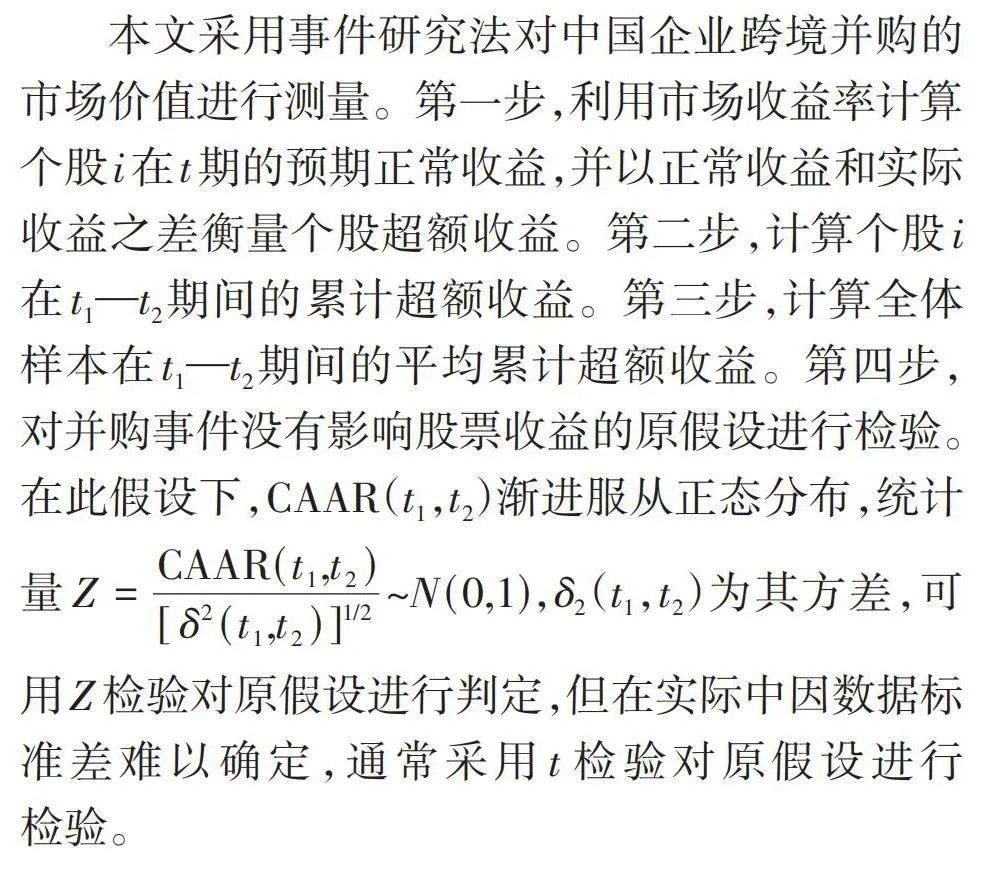

本文采用事件研究法对中国企业跨境并购的市场价值进行测量。第一步,利用市场收益率计算个股i在t期的预期正常收益,并以正常收益和实际收益之差衡量个股超额收益。第二步,计算个股i在t1—t2期间的累计超额收益。第三步,计算全体样本在t1—t2期间的平均累计超额收益。第四步,对并购事件没有影响股票收益的原假设进行检验。在此假设下,CAAR(t1,t2)渐进服从正态分布,统计量[Z=CAAR(t1,t2)[δ2(t1,t2)]1/2~N(0,1)],δ2(t1,t2)为其方差,可用Z检验对原假设进行判定,但在实际中因数据标准差难以确定,通常采用t检验对原假设进行检验。

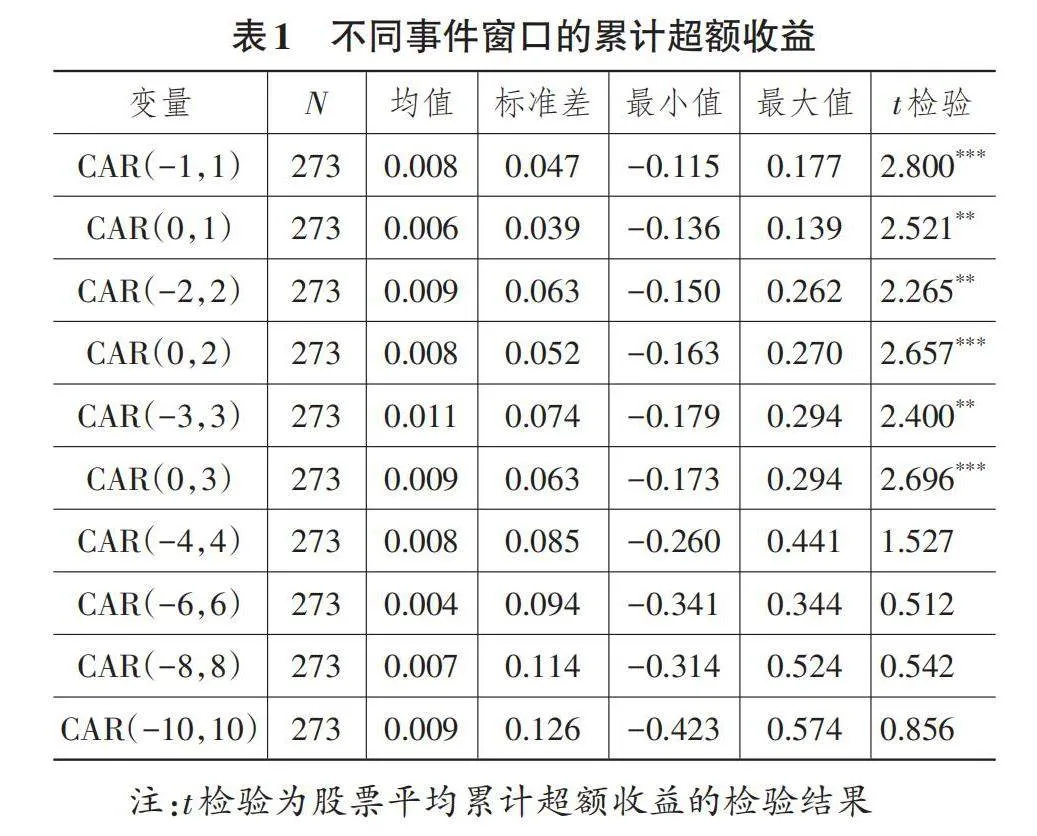

本文以企业并购的首次公告日为事件日期,记为0。经典文献通常将并购事件的窗口期界定为首次公告日前后5日。考虑自并购当日起计算的累计收益对并购的反应更为敏感,本文以并购前后4日为短期窗口期,同时对较长的事件窗口期CAR(-6,6)、CAR(-8,8)、CAR(-10,10)进行检验,并以事件发生前121天至前11天作为并购事件的估计期。本文选取市场模型,通过计算事件窗口期的市场收益与估计期内正常收益的差值得出企业股票的超额收益。检验结果见表1所列。

从检验结果可以看出,跨境并购在首次公告日前后CAR(-1,1)、CAR(0,1)、CAR(-2,2)、CAR(0,2)、CAR(-3,3)、CAR(0,3),并购企业股东获得了平均累计超额收益,t值显著不等于0。这说明中国企业跨境并购的短期财富效应非常显著,能够在短期窗口期CAR(-3,3)为股东带来超额收益,随着事件窗口期的拉长,干扰并购事件的因素增多,财富效应逐渐减弱。

(三)基准模型与变量描述

1.基准模型

本文设定基准模型如下:

[CARaijt] = [β0]+[β1RDaijt]+[β2]ln[tpataijt]+[β3TASaijt]+[β4experaijt]+[β5ownpaijt]+[β6RDaijt] × ln[tpataijt]+[β7RDaijt] × [TASaijt]+[β8RDaijt×experaijt]+[β9RDaijt×ownpaijt]+[β10controlsaijt]+Area+Industry+Year+[εaijt](1)

其中:CARaijt表示并购的超额收益;a代表企业所属地区;i代表个体效应;j代表企业所属行业;t代表时间;controlsaijt代表所有控制变量;εaijt代表误差项。

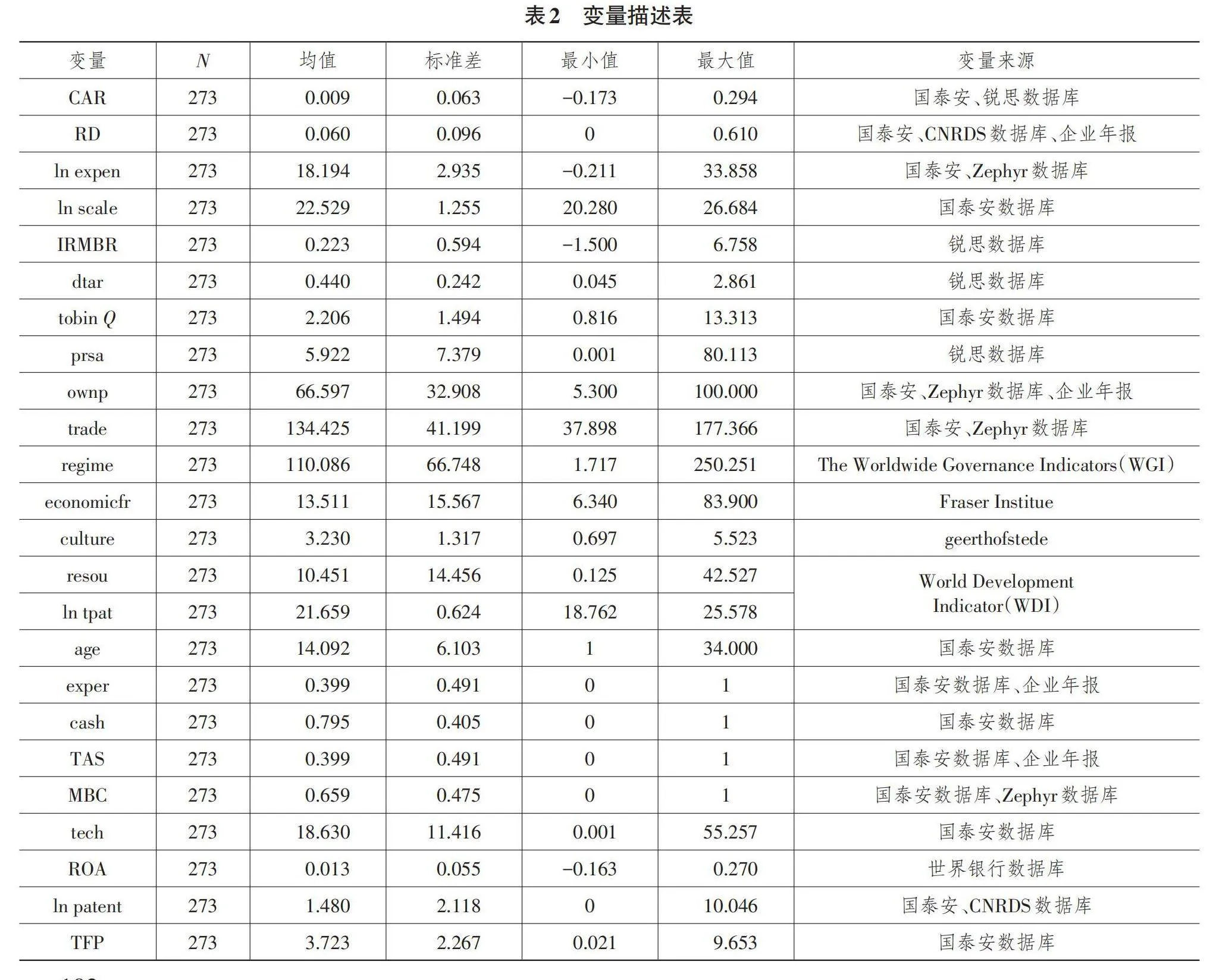

2. 变量描述

(1)因变量:海外并购价值创造(CAR)。考虑从并购当日起的股票价格变化能够更直观地反映并购带来的超额收益,且并购对企业价值创造产生显著影响的最长时间段为事件窗口期CAR(0,3),本文以CAR(0,3)作为因变量。

(2)自变量:研发强度(RD)。本文采用研发投入金额占销售额的百分比衡量研发强度。

(3)调节变量:①东道国战略资产丰裕程度(ln tpat),本文采用东道国居民与非居民的专利申请数之和衡量东道国战略资产的丰裕程度。②并购方战略资产寻求动机(TAS)。《2015年度中国对外直接投资统计公报》将中国企业对外直接投资分为商贸服务型、生产销售型、技术研发型和资源开发型。战略资产寻求主要是对东道国技术的寻求,本文根据企业并购公告的具体内容判断并购动机是否为技术研发,根据并购目标企业的行业代码判断其是否属于科技型企业,若两者满足其一,取值为1,否则为0。③海外并购经验(exper),若企业在此次海外并购事件前曾经发生过其他海外并购行为(无论其成功与否),取值为1,否则为0。④并购方控股比例(ownp)。

(4)本文参考跨境并购经典文献,分别从企业层面、交易层面和东道国层面选取以下控制变量:企业规模(ln scale),采用企业总资产的对数衡量企业规模;企业年龄(age),以观测年与企业注册年之间的差值衡量企业年龄;并购规模(ln expen),以买方支付现金、资产或股票价值的对数衡量并购规模;营业收入增长率(IRMBR);企业资产负债率(dtar);是否现金支付(cash),本文将现金支付赋值为1,否则为0;托宾Q比率(tobin Q);主营业务是否一致(MBC);市销率(prsa);东道国对中国的贸易依赖程度(trade),本文采用从中国进口货物占东道国进口货物百分比与对中国出口货物占东道国出口货物百分比之和作为衡量东道国对中国贸易依赖程度的指标;东道国自然资源(resou),本文采用油气资源、矿产出口占东道国货物总出口的比重衡量该国自然资源的丰裕程度,同时引入行业、地域、并购时间虚拟变量作为控制变量;经济自由度(economicfr);文化距离(culture),采用欧式距离法进行测算,以中国与其他国家在各文化维度得分差的平方和除以在各维度得分方差的均值来表示;制度距离(regime),同样采用欧式距离法进行测算,具体公式如下:

[IDij]=[∑6n=1(Ini−Dnj)2Vn] (2)

其中:IDij代表中国与j国的制度差异;Ini指中国在第n类制度因素的得分;Dnj指j国在第n类制度因素的得分;Vn指样本中各个国家在第n类制度因素得分的方差。

变量的描述与数据来源见表2所列。

四、实证结果及分析

(一)基准检验结果及分析

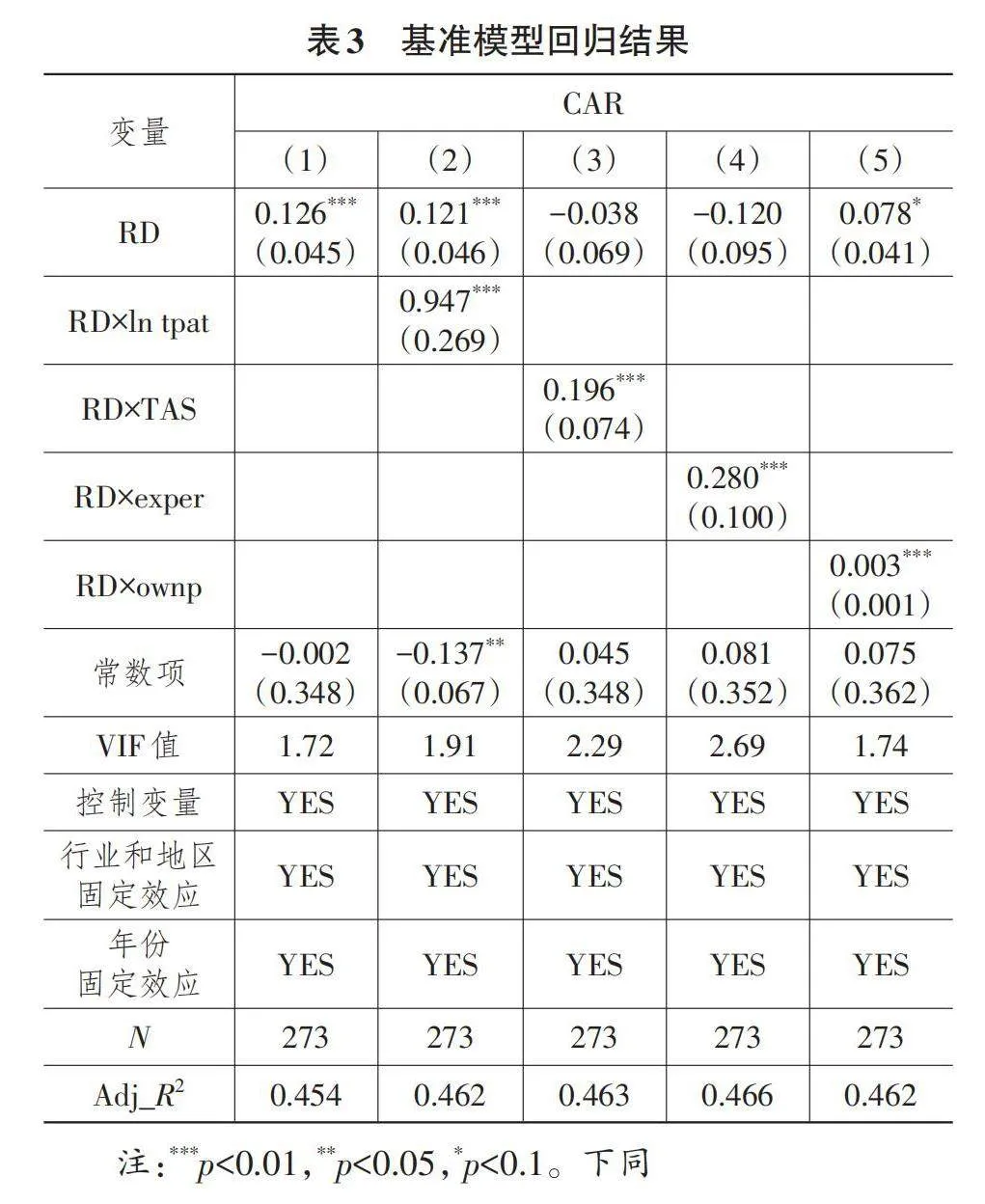

相关性分析和多重共线性检验结果见表3所列,可以看出,各模型的VIF最大值为2.69,远低于排除多重共线性的最小临界值5,说明变量间不存在严重的多重共线性问题。在模型分析中,当涉及交互项时,对变量作均值中心化处理以减少多重共线性的影响。表3列(1)的结果表明,中国企业的研发强度系数在1%水平上为0.126,H1获得支持,即跨境并购能够通过增强企业研发强度促进企业价值创造。列(2)结果表明,研发强度与东道国战略资产丰裕程度的交互项系数在1%水平上为0.947,H2a获得支持。列(3)结果表明,研发强度与并购方战略资产寻求动机的交互项系数在1%水平上为0.196,H2b得到证实。由列(4)可知,研发强度与海外并购经验的交互项系数在1%水平上为0.280,与Du等(2022)[9]的推论一致,H3得到证实。由列(5)可知,研发强度与并购方持股比例的交互项系数在1%水平上为0.003,证明了并购后股权控制的重要性[8],H4得到证实。

(二)稳健性检验结果及分析

本文采用改变样本容量、替换因变量、更换检验方法三种方式对所有假设进一步作稳健性检验,模型的检验顺序与基准检验一致。由于控股比例低的并购可能对并购后的目标企业不产生实质性影响,借鉴经典文献做法,本文剔除控股比例低于15%的并购样本。结果见表4所列,方向与基准模型保持一致,所有模型在至少5%水平上保持显著。

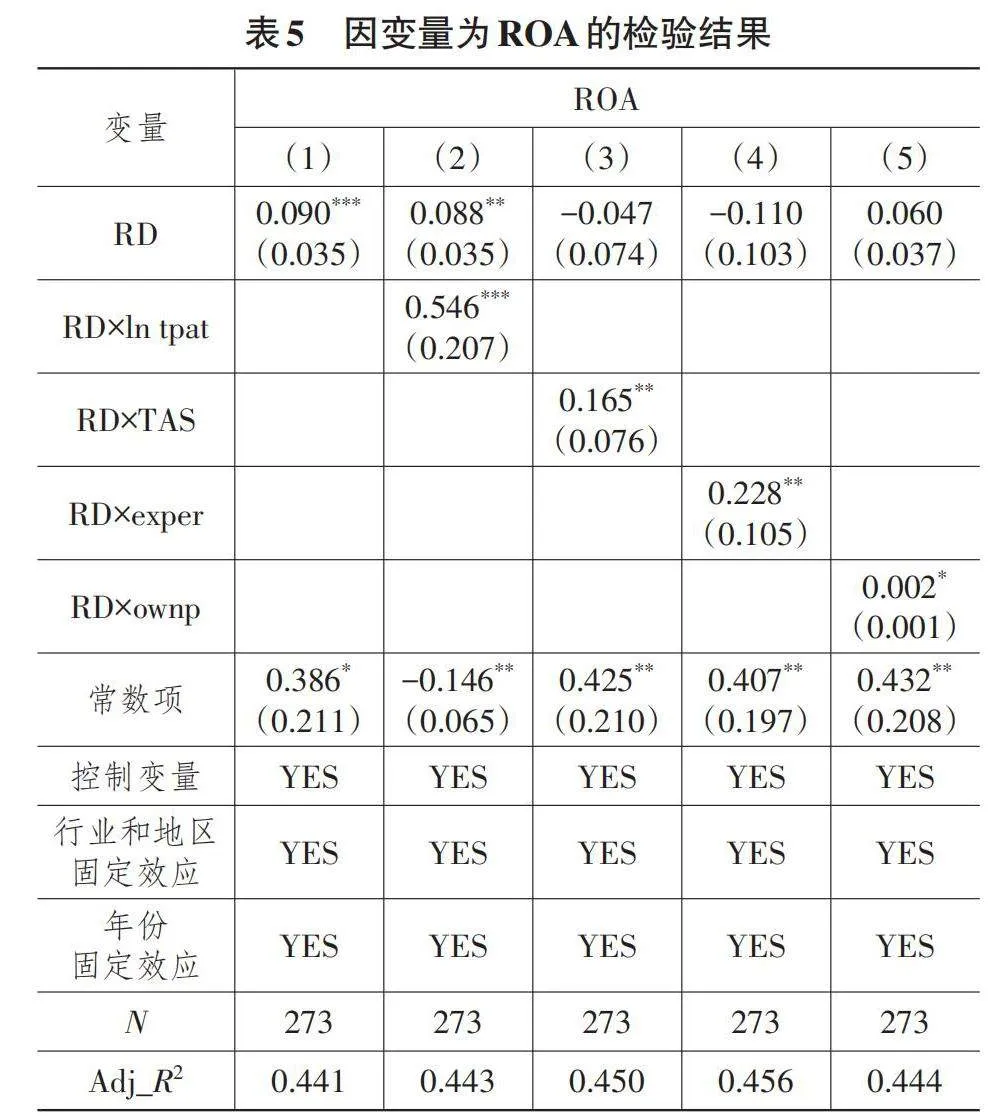

企业的经营绩效一般以资产收益率(ROA)衡量,本文将因变量替换为资产收益率,对样本再次进行检验。检验结果见表5所列,方向与基准模型保持一致,所有模型在至少10%水平上保持显著。

(三)内生性检验

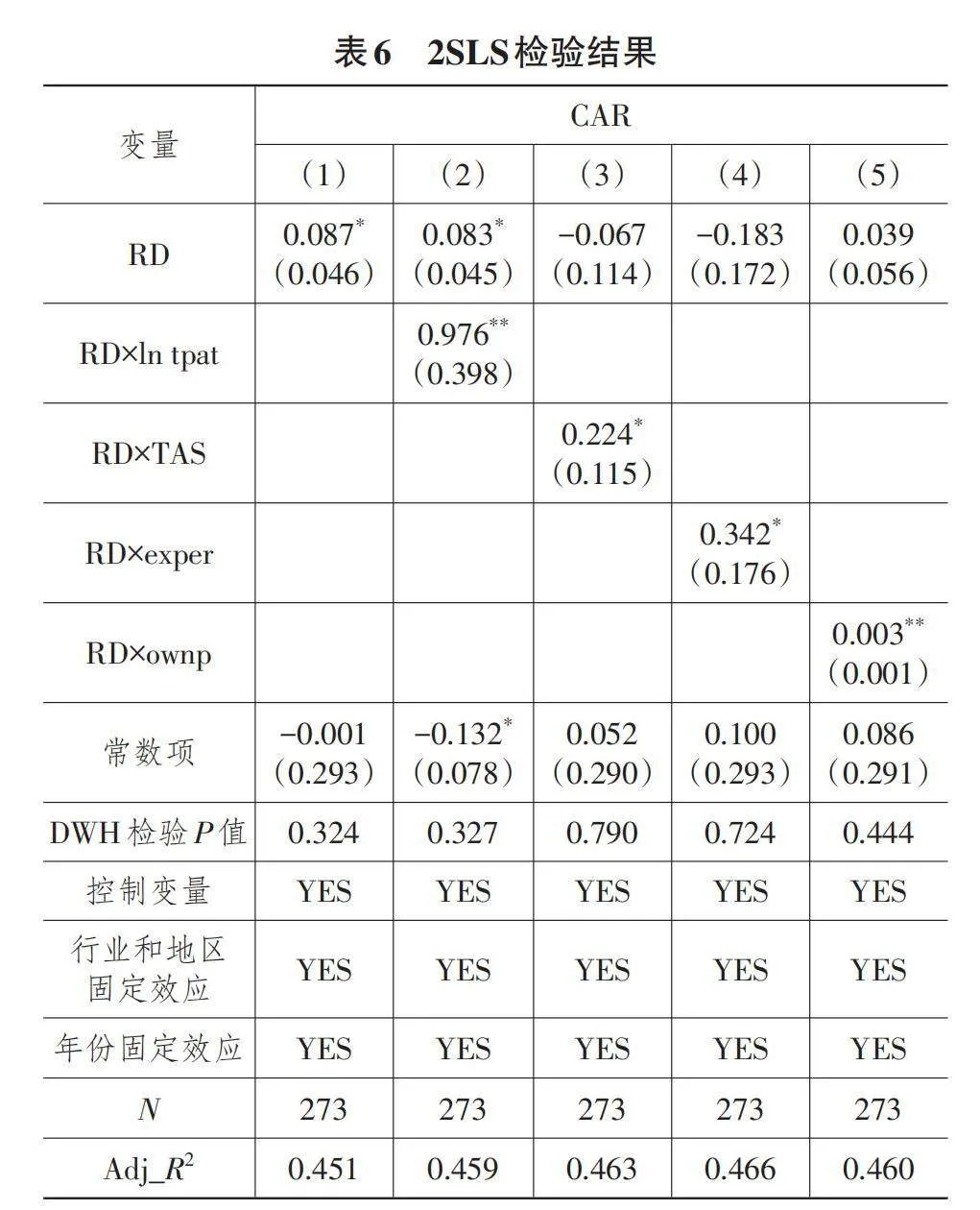

考虑跨境并购价值创造可能会对企业研发强度产生影响,导致双向因果,产生内生性问题,本文采用2SLS法对样本重新进行检验,选取东道国科技品出口比率(tech)作为企业研发强度的工具变量。科技品出口比率体现东道国的研发实力和研发投入,为并购企业带来科技含量高的半成品和技术人才,促使企业加大研发力度,满足工具变量与自变量的相关性。同时,该比率反映东道国的相关科技情况,与企业并购价值创造无关,满足工具变量外生性。2SLS法第一阶段结果表明,东道国科技品出口比率与研发强度的关系在1%水平上通过显著性检验,F值远大于经验值10,拒绝了弱工具变量的假设。

表6报告了2SLS检验结果,列(1)至列(5)检验顺序与基准模型一致,所有模型至少在10%的显著性水平上通过了检验,且方向与基准模型保持一致。进一步对模型进行DWH检验,结果显示,接受模型解释变量为外生变量的原假设(P>0.1),证明了基准模型的稳健性。

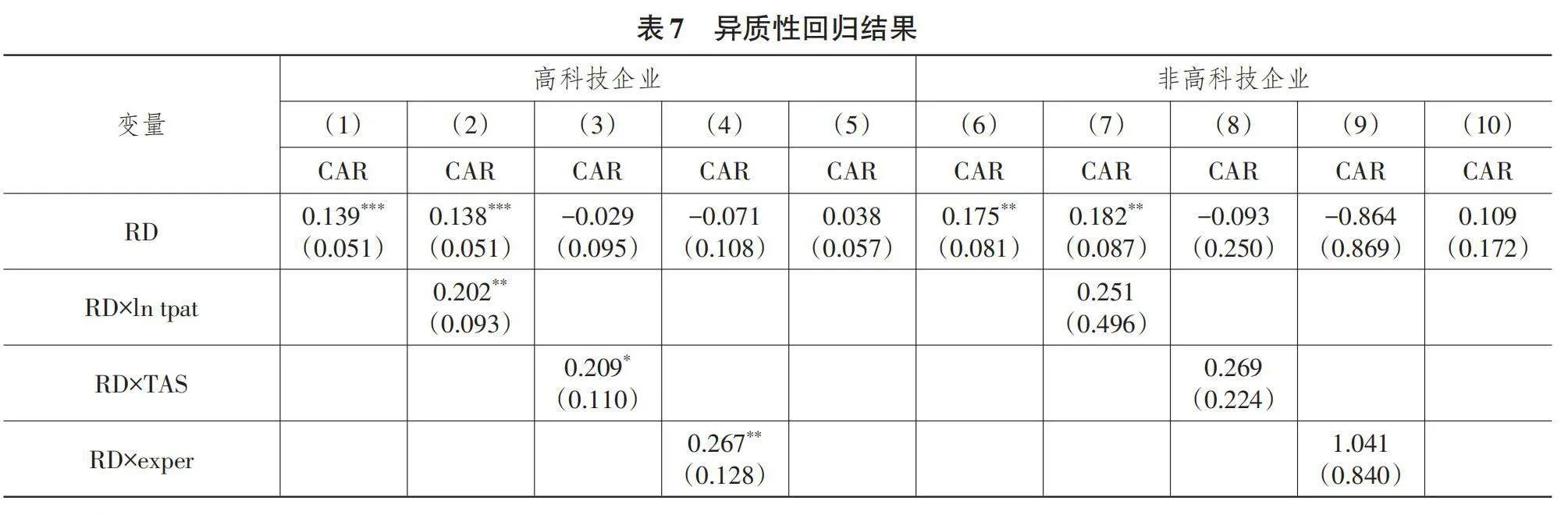

(四)异质性分析

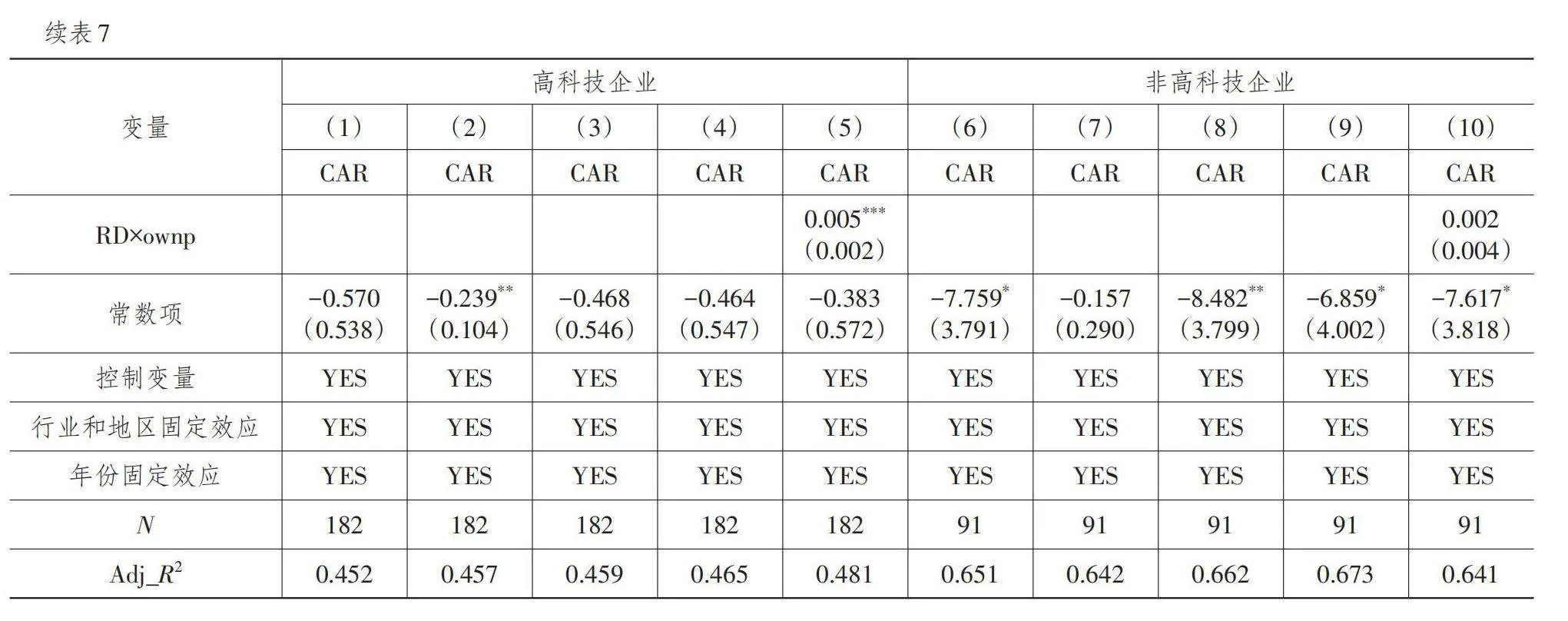

企业的研发投入与企业所属行业性质密切相关,本文依照国泰安数据库提供的SIC行业代码将样本分为高科技企业与非高科技企业,分别进行检验,结果见表7所列(检验顺序与表3一致)。可以看出,非高科技企业并购方研发强度的显著性水平比高科技企业低,但仍在5%水平上对价值创造有促进作用。这表明,高研发强度能够为新兴市场并购企业创造更多的价值,且不因行业差异而改变。非高科技企业研发强度显著性水平低于高科技企业,可能是因为两者的行业属性和经营特点不同,研发强度促进企业价值创造的方式存在差异。高科技企业跨境并购主要通过技术转移实现价值增长,而非高科技企业的高研发强度能够帮助企业提高生产效率,实现价值增长,相较于生产效率提高所创造的价值,技术的吸收与整合更能够激发企业的创新活力,促进企业价值创造。

在调节效应方面,两者存在明显差异。若并购企业属于高科技行业,东道国战略资产丰裕程度和并购方的战略资产寻求动机、海外并购经验以及控股程度对研发强度与跨境并购价值创造的关系有显著的正向调节作用;若并购企业不属于高科技行业,这些调节作用均不存在。这可能是由于高科技企业的跨境并购更注重技术等创新资源,而非高科技企业在获取创新资源方面的动机相对较弱。这进一步说明,新兴市场企业的技术追赶动机会促进跨境并购中双方资产的结合,进而为并购企业创造价值。

五、影响机制检验

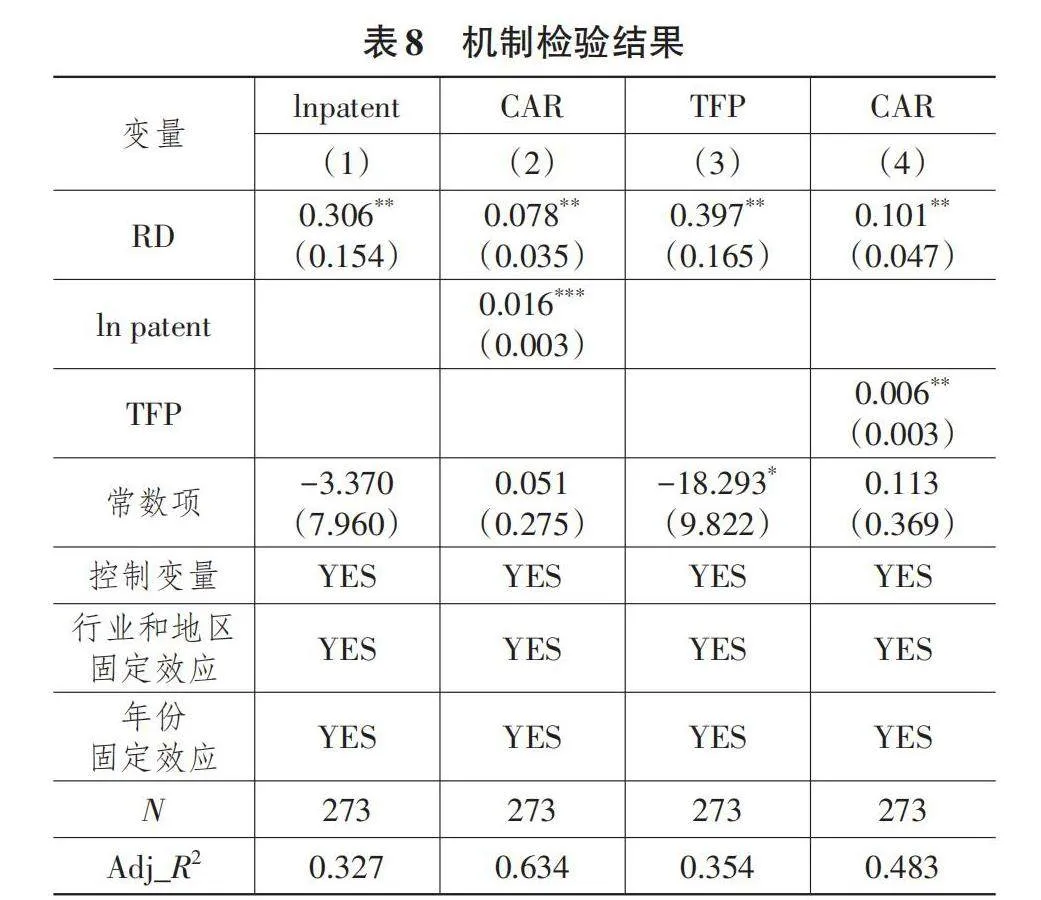

前文分析发现,高研发强度可以通过提升企业的创新能力(ln patent)和生产率(TFP)促进企业跨境并购后的价值创造。具体来说,高研发强度可以缩小并购企业与目标企业之间的知识差距,促进知识联结,从而使企业能够更有效地发掘、利用外部知识,提高创新能力,促进跨境并购后的价值创造。此外,高研发强度能够促进新工艺、新技术的开发与使用,降低生产成本,提升企业生产率,从而加速跨境并购后价值创造。

本文以企业年度专利申请数量衡量企业创新能力,由于数据中存在大量0值,借鉴现有文献的普遍做法,对其作加1取对数处理;以全要素生产率衡量企业生产率,采用LP法对企业全要素生产率进行测算。机制检验结果见表8所列。

列(1)对研发强度与企业创新能力的关系进行检验,研发强度的估计系数为0.306,在5%显著性水平上促进企业创新能力;列(2)控制了研发强度,企业创新能力在1%显著性水平上促进企业跨境并购后的价值创造,证实了企业创新能力的中介作用;列(3)中研发强度的估计系数为0.397,在5%显著性水平上促进企业生产率;列(4)控制了研发强度,企业生产率在5%显著性水平上促进企业跨境并购后的价值创造,证实了企业生产率的中介作用。

六、研究结论与展望

(一)研究结论与理论启示

本文从资产增强视角,以2006—2022年273起中国企业跨境并购事件为样本,采用事件研究和回归分析相结合的方法,对中国企业跨境并购的价值创造效果和机制进行了检验。研究结果表明:在事件窗口期,跨境并购能够对并购企业的价值创造起积极的促进作用;回归分析结果显示,并购方的研发强度显著促进了跨境并购的价值创造;东道国战略资产丰裕程度和并购方的战略资产寻求动机、企业海外并购经验、控股比例等四个调节变量对研发强度与跨境并购价值创造之间的关系起显著的正向调节作用。

本文结论有如下理论意义:①从资产增强的视角解释了新兴市场企业跨境并购价值创造的内在机制。现有文献强调新兴市场企业的跨境并购具有战略资产寻求的动机,但忽视了新兴市场企业本身的企业特定优势[8-9,28]。资产增强视角重视新兴市场企业能力的发展,将新兴市场企业自身不断增强的能力与跨境并购获取资产的重新组合视作跨境并购价值创造的来源。这一发现更好地从理论上解释了新兴市场企业的创新追赶过程。②新兴市场企业的研发强度是其跨境并购价值创造的重要影响因素。这一发现突破了现有文献对新兴市场企业吸收能力的理解[2,9-11,18]。新兴市场企业的高研发强度体现了其自主创新的强烈愿望。随着新兴市场企业创新追赶过程的推进,企业自主研发的作用日益增强,不再局限于吸收能力的功能,还担负着推动企业发展和创新的关键职责。③本文发现,并购方的控股比例对研发强度与跨境并购价值创造的关系有明显的调节作用。现有文献认为,新兴市场企业由于自身的技术能力较弱,在国际扩张中倾向于让渡部分股权以换取目标企业的互补性资产。但本文发现,随着新兴市场企业技术能力的增强,企业越来越重视自主创新的作用,在跨境并购中开始注重对目标资产的协调和控制能力,这对现有文献是一个有益补充。

(二)实践启示

本研究对新兴市场企业的管理和政府部门的政策制定具有一定的实践意义。①企业的自主研发在跨境并购价值创造中起重要作用。随着新兴市场企业在创新领域的不断追赶,其与发达国家企业对核心技术的争夺逐渐成为竞争的焦点。政府应加大对企业自主创新的支持力度,鼓励基础研究和产学研合作与跨境并购资产获取相结合。在企业层面,新兴市场企业的跨境并购建立在大量研发投入的基础上,企业应借助高研发强度推动跨境并购后企业内部创新体系的建设。②在新兴市场企业创新追赶的过程中,以资产增强为目标的跨境并购成为企业创造价值的重要途径。政府部门应鼓励和支持本土企业获取发达国家的技术、研发能力等知识型资产,为此类跨境并购创造良好的政策和融资环境。在企业层面,以中国为代表的新兴市场的企业创新追赶已经进入关键技术突破阶段,企业要通过跨境并购将自身的研发努力与发达国家的创新资源结合,注意积累跨境并购经验,加快在核心技术领域的突破。③以资产增强为目标的跨境并购适宜采取高控股比例的策略。自身研发能力较强,并购目的是获取技术等互补性资产的企业在进行跨境并购时采取高控股比例,可以有效协调隐性知识的转移,更好地组织研发活动和掌控研发资源,提升创新效率。

(三)研究局限与未来研究展望

本研究仍然存在一定的局限性。①本文使用事件研究法的累计异常收益作为价值创造的衡量指标,虽然这一方法在以前的文献中被广泛接受,但是,短期的股票价值变动无法准确反映跨境并购的长期回报。未来的研究应努力突破数据限制,在更长的时间跨度内收集更多的数据,并尝试进行长期分析。②本文以273起跨境并购事件为研究样本,样本量偏小,未来研究可逐步增加样本量,还可以将研究扩展至巴西、俄罗斯、印度和南非等其他新兴经济体,比较新兴经济体之间研发强度对并购价值创造的不同影响,揭示新兴经济体发展在制度与经济层面的差异。

注 释:

(1)资产增强视角(asset augmentation perspective)是一种战略管理和国际商业文献中的理论视角,主要探讨企业通过跨国经营或战略联盟等方式,获取与整合外部资源,增强自身的资产和能力的现象。

参考文献:

[1]陈小梅,吴小节,汪秀琼,等. 中国企业逆向跨国并购整合过程的质性元分析研究[J]. 管理世界,2021,37(11):159-183,15.

[2]ZHANG H X,YANG H X. Cross-border M&As and Technological Innovation:The Moderating Roles of Formal and Informal Institutional Distance[J]. Journal of Knowledge Management,2022,26(5):1280-1305.

[3]AYBAR B,FICICI A. Cross-border Acquisitions and Firm Value:An Analysis of Emerging-market Multinationals[J]. Journal of International Business Studies,2009,40(8):1317-1338.

[4]SUN W L,XIE D. Cross-border M&As and the Performance of Chinese Acquiring Firms[J]. The World Economy,2022,45(5):1614-1647.

[5]TAO F,LIU X H,GAO L,et al. Do Cross-border Mergers and Acquisitions Increase Short-term Market Performance? The Case of Chinese Firms[J]. International Business Review,2017,26(1):189-202.

[6]OEHMICHEN J,FIRK S,WOLFF M,et al. Board Experience and Value Creation in Cross-border Acquisitions:The Role of Acquirer and Target Country Institutions[J]. International Business Review,2022,31(4):101966.

[7]DING Y B,ZHANG X J,LIU Z W. Differences in Returns to Cross-border M&A in the Short and Long Run:Evidence from Chinese Listed Firms[J]. Journal of Asian Economics,2021,74:101299.

[8]YUE Q,DENG P,CAO Y Y,et al. Post-Acquisition Control Strategy and Cross-border Acquisition Performance of Chinese MNEs:A fsQCA Approach[J]. Management Decision,2021,59(12):2970-2991.

[9]DU J S,PENG Y C,TONG Y S,et al. Impact of Enterprise Ambidexterity Capability and Experience Learning On Cross-border M&A Performance:Evidence From China[J]. Oeconomia Copernicana,2022,13(4):1177-1214.

[10]MATHEWS J A. Dragon Multinationals:New Players in 21st Century Globalization[J]. Asia Pacific Journal of Management,2006,23(1):5-27.

[11]RUI H C,YIP G S. Foreign Acquisitions by Chinese Firms:A Strategic Intent Perspective[J]. Journal of World Business,2007,43(2):213-226.

[12]许晖,杨金东,刘田田,等.资源行动视角下中国企业跨国并购的合作型整合机制——基于海信的案例研究[J].经济管理,2023,45(5):5-26.

[13]张玉梅,吴先明.海外并购提升了企业的创新质量吗?:一个被调节的中介模型[J].世界经济研究,2022(11):119-134,137.

[14]SHEN S Q,VENAIK S,ZHU Y X. A Dynamic Model of Internationalization and Innovation in Emerging Market Enterprises:Knowledge Exploration,Transformation,and Exploitation[J]. Management International Review,2023,63(4):561-601.

[15]BUCKLEY P J,CLEGG L J,CROSS A R,et al. The Deter68efb4d66c7fa858f9fcceff6ab16c86d3bf1bbe9074a4d838463c61c8a414c9minants of Chinese Outward Foreign Direct Investment[J]. Journal of International Business Studies,2007,38(4):499-518.

[16]杨勃,许晖.企业逆向跨国并购后的组织身份管理模式研究[J].中国工业经济,2020(1):174-192.

[17]黄远浙,钟昌标,叶劲松,等.跨国投资与创新绩效——基于对外投资广度和深度视角的分析[J].经济研究,2021,56(1):138-154.

[18]LUO Y D,TUNG R L. International Expansion of Emerging Market Enterprises:A Springboard Perspective[J]. Journal of International Business Studies,2007,38(4):481-498.

[19]DUNNING J H. The Eclectic Paradigm of International Production:A Restatement and some Possible Extensions[J]. Journal of International Business Studies,1988,19(1):1-31.

[20]CANTWELL J,MUDAMBI R. MNE Competence-Creating Subsidiary Mandates[J]. Strategic Management Journal,2005,26(12):1109-1128.

[21]HENNART J F. Emerging Market Multinationals and the Theory of the Multinational Enterprise[J]. Global Strategy Journal,2012,2(3):168-187.

[22]NICHOLSON R R,SALABER J. The Motives and Performance of Cross-border Acquirers from Emerging Economies:Comparison Between Chinese and Indian Firms[J]. International Business Review,2013,22(6):963-980.

[23]樊霞,李芷珊.如何在研发国际化中实现企业创新绩效?——基于SCP范式的组态分析[J].研究与发展管理,2021,33(5):67-78.

[24]王元彬,王林.国内研发及外溢、中间品进口研发外溢与制造业全球价值链分工地位[J].国际贸易问题,2022(8):53-68.

[25]张润泽,邱佩瑶,路端,等.共有文化印记与企业对外投资[J].南方经济,2023(3):76-93.

[26]LIESCH P W,KNIGHT G A. Information Internalization and Hurdle Rates in Small and Medium Enterprise Internationalization[J]. Journal of International Business Studies,1999,30(2):383-394.

[27]MINBAEVA D B. Knowledge Transfer in Multinational Corporations[J]. MIR:Management International Review,2007,47(4):567-593.

[28]GUBBI R S,AULAKH S P,RAY S,et al. Do International Acquisitions by Emerging-Economy Firms Create Shareholder Value? The Case of Indian Firms[J]. Journal of International Business Studies,2010,41(3):397-418.

[29]BUCKLEY P J,MUNJAL S,ENDERWICK P,et al. Cross-border Acquisitions by Indian Multinationals:Asset Exploitation or Asset Augmentation?[J]. International Business Review,2016,25(4):986-996.

[30]左志刚,杨帆.东道国文化特质与跨国并购失败风险——基于中国企业海外并购样本的实证研究[J].外国经济与管理,2021,43(1):58-72.

[31]ANDERSON E,GATIGNON H. Modes of Foreign Entry:A Transaction Cost Analysis and Propositions[J]. Journal of International Business Studies,1986,17(3):1-26.

[32]CONTRACTOR F,YANG Y,GAUR A S. Firm-Specific Intangible Assets and Subsidiary Profitability:The Moderating Role of Distance,Ownership Strategy and Subsidiary Experience[J]. Journal of World Business,2016,51(6):950-964.

[33]LUO Y D,TUNG R L. A General Theory of Springboard MNEs[J]. Journal of International Business Studies,2018,49(2):129-152.

[责任编辑:许 燕,夏同梅]