内部控制、ESG表现与企业金融化

2024-12-03 00:00:00左治稷

海南金融 2024年10期

摘 要:由于外部金融政策和企业战略的影响,部分企业将资产过多配置于金融资产上,从而造成脱实向虚的现象。企业内部控制有助于企业建立风险评估体系,强化风险控制,那么企业内部控制是否能影响企业金融化?本文基于2013—2022年A股实体上市公司的数据,实证分析了内部控制与企业金融化的关系以及ESG表现的中介作用。结果表明,高质量的内部控制能够抑制企业金融化,进一步分析发现,内部控制通过提升ESG表现来抑制企业金融化,此外,企业ESG表现所发挥的中介效应在重污染企业中更为显著。

关键词:内部控制;企业ESG表现;企业金融化;中介效应

DOI:10.3969/j.issn.1003-9031.2024.10.004

中图分类号:F234.3;F239.45 文献标识码:A 文章编号:1003-9031(2024)10-0048-13

一、引言及文献综述

自金融危机以来,实体企业利润呈明显下滑态势,为了追逐高额利润,大批实体企业开始将资金配置于金融业、房地产业两大行业当中(宋军和陆旸,2015),表现为企业资产负债表中金融资产的占比逐年上升;2019年新冠疫情暴发后,国内外消费市场颓势尽显,这种现象使得实体企业的产能过剩、盈利空间压缩、主业利润下滑等问题加剧(王菁等,2022),此时,企业将更加偏向于投资金融资产,借此获得超额利润。企业的这种行为将会致使一部分实体企业逐渐依赖于金融资产带来的短期超额收益(王红建等,2017),造成实体企业“脱实向虚”的现象,这种现象被称为“企业金融化”。Wind数据统计显示,2018年仅上半年就有1000余家A股上市公司购买理财产品,并且合计购买金额超过7400亿元,相较于2017年,购买理财产品的A股上市公司数量同比增长18%,购买金额同比增长25%,而2018年上市公司数量的同比增长率仅为2.8%,这说明我国实体企业金融化现象比较普遍。

随着疫情的反复冲击和国内外经济的萎靡不振,企业的金融投资活动越发有从金融服务实体经济的“适应性关系”向金融控制实体的“主导性关系”转变的趋势(刘姝雯等,2023;Xie et al.,2021)。有学者认为,可供企业投资的资本是有限的(Wang et al.,2022),如果将其分配至金融资产中,则会导致流入实体产业的资金减少,并且由于金融资产具有收益不稳定的特点,所以很大可能会影响企业的高质量发展(巩娜,2021),并且还有可能降低企业的长期绩效(巩娜,2021),即“挤出效应”(Xie et al.,2021)。此外,企业金融化还可能给企业带来财务风险的增加(刘姝雯等,2023),融资成本的增加(阳旸等,2021)以及技术创新效率降低(许志勇等,2023)等问题。

现有研究不仅关注了企业金融化的经济后果,也开始挖掘企业金融化的影响因素。研究发现,经济不确定性(江民星等,2022)、金融监管力度(孟庆斌等,2023)以及税收优惠政策(王宜峰等,2023)等外部因素都会对企业金融化产生作用。值得注意的是,外部因素是否能影响企业金融化是由内因所决定的,这是因为外部因素是现象产生的条件,而内部因素则是现象产生的根源(孙转科,1997),因此,相比于外因,内因对于企业金融化的影响更需关注。由于内部控制的五大目标之一①是实现投融资等经营活动的效率性和效果性,因而内部控制与影响企业投资活动的内因密切相关(王瑶和黄贤环,2020;王迪等,2019)。那么,内部控制是否会对企业金融化产生影响,又是否会通过企业的外部表现来影响企业金融化就成为一个值得探讨的问题。

基于此,本文首先从理论层面分析了内部控制、企业ESG表现和企业金融化三者之间的关系。在此基础上,选取2013—2022年A股上市公司为样本,探究内部控制是否能够通过影响企业ESG表现来影响企业金融化,主要贡献在以下两个方面。

第一,丰富了企业金融化影响机制的研究。本文以企业的ESG表现为切入点,挖掘了内部控制对于企业金融化的影响以及作用机理。现有文献主要是从内部董事结构(曹丰和谷孝颖,2021)或董事特征(赵蕊芬等,2023;龚光明和肖冰瑜,2020),以及外部的经济政策不确定性(彭俞超等,2018)等单一角度来探讨企业金融化的影响因素。而本文以内部控制与外部的ESG表现结合的视角厘清了内部控制对企业金融化的影响机制,为未来研究企业金融化影响机制提供新视角。

第二,从行业因素视角丰富了企业金融化影响因素的研究。本文通过将研究样本分为重污染企业与非重污染企业,以此来探究企业内部控制对企业金融化的影响是否具有行业异质性,以及ESG表现的差异化影响。关于行业差异的影响,现有研究探讨了绿色发展战略对不同行业企业金融化的影响(王波等,2022),却忽略了内部控制因素对企业金融化的影响是否具有行业异质性。本文进一步丰富金融化影响因素中的行业因素,拓展了相关研究视角。

二、理论分析

(一)内部控制与企业金融化

内部控制包括了风险评估、监督等要素(Koo and Ki,2020),同时,企业金融化很大程度是由管理者的短视行为造成的,并且风险评估机制的不合理、不完善也会造成企业金融化现象的发生。基于此,本文认为内部控制可能会通过以下途径来影响企业金融化。

第一,高质量的内部控制能够缓解由于代理问题导致的实体投资不足,因而可以在一定程度上抑制企业管理者投资金融资产的投机行为。企业的所有者和管理者的目标不同(牛煜皓和卢闯,2020),所有者的目标是企业能够持续经营,而管理者的目标则是短期内报酬的增加(杨兴全和杨征,2022;顾奋玲和申慧慧,2019)。企业金融化能够在短期内为企业带来超额利润,虽然不利于企业的长期价值(常利民,2023),但能帮助管理者达到目标,所以当代理冲突存在时,企业的管理者会将资源更多配置在金融资产中(董小红等,2022)。而高质量的内部控制是一种全员参与公司治理的机制(许新霞和何开刚,2021),是由一系列的制度安排组成的,这些制度通过对投资战略实施过程中各个流程的监督,从而抑制企业管理者的自利行为。

第二,高质量的内部控制能够通过风险评估及时甄别高风险的金融资产,并将其从投资项目中筛选出来。对于实体企业来说,生产投资、固定资产投资等虽然具有周期长、投入高、投资回报周期长等缺点,但其有利于企业的持续经营和高质量发展(Feng et al.,2022);金融资产虽然具有高收益的特点,但其高收益往往伴随着较高的财务风险和市场风险。高质量的内部控制的企业往往具备着较为完善的风险评估机制(李哲和凌子曦,2023),有助于企业提前发现、识别、评估金融投资风险,从而选择剔除风险较高的金融投资或是应对投资风险。

基于上述分析,提出假设H1:内部控制与企业金融化负相关。

(二)内部控制与企业ESG表现

ESG是一种综合考虑环境(Environment)、社会(Social)和公司治理(Governance)等因素的发展理念(邢洋,2023;余秋萍,2024),最早由联合国环境署于2004年提出。ESG理念强调企业应该在注重自身发展的同时,关注环境保护、社会责任履行和公司治理等因素。由于高质量的内部控制有助于企业建立完整的激励、监督、运营机制(白华,2015),具有保障企业健康运营、推进企业战略实施等特点,进而影响企业ESG表现。

第一,高质量的内部控制能够增加企业在环境保护方面的投入,以避免违规行为。虽然企业的环境保护行为有利于企业形象的树立,但由于环保方面的投入难以为企业在短期内带来回报,因此管理层更偏向于将这些资金投入到短期盈利项目中(房巧玲和孙薇,2023),这种行为无疑会增加企业违规行为的可能性。并且,违规行为会降低企业声誉,不利于企业的长期发展(邢洋,2023)。而内部控制作为一种“全员参与”的监督机制,能够缓解所有者和管理者之间的代理问题,避免管理者的短视行为,增加企业在环境保护方面的投入,带来企业ESG表现的提升。

第二,高质量的内部控制能够通过影响企业价值观来督促企业履行社会责任。控制环境是COSO内部控制框架下的五要素①之一(白华,2015),而企业的道德观和价值观是企业控制环境的重要组成部分,因而,高质量的内部控制说明管理层具备较高的道德水平与较为正向的价值观。并且,道德观与价值观是影响企业社会责任履行情况的重要因素(杨兴龙等,2016),当企业价值观为“善”时,企业的管理者会具有更强的社会责任履行动力。因此,内部控制能够通过影响企业的道德价值观来提升企业的社会责任履行情况。

第三,高质量的内部控制能够通过影响企业与利益相关者关系来改善公司治理情况。不同机构对企业ESG评级中公司治理部分的评判标准虽有不同,但一致将股东权益保护和董事会结构等协调企业与利益相关者关系的机制赋予了较大的权重,即企业与利益相关者的关系是否融洽是企业ESG评级中公司治理部分得分的重要影响因素。内部控制由于其能够通过降低信息不对称程度、提升会计信息质量(江岭和王彦杰,2021)等方式来获取利益相关者的信任,加深企业与利益相关者关系,从而能够提升企业在公司治理层面的表现。

基于以上分析,提出假设H2:内部控制与企业ESG表现呈现出正相关关系。

(三)内部控制、ESG表现和企业金融化

第一,企业ESG表现能够通过获得政府补贴而产生的规制作用来抑制企业金融化。内部控制能够提升企业在环境保护方面以及社会责任履行方面的表现,而这些表现往往能加深企业与政府关系的亲密程度。企业与政府的关系越亲密,企业往往就能获得更多的政府补助(徐建斌等,2023)。但政府补助往往是具有约束性的,政府补助会通过督促企业扩大固定资产投资以及研发投资(齐殿伟等,2023),抑制企业金融化。

第二,企业ESG表现越好,越能改善企业与利益相关者的关系,从而抑制企业金融化。ESG表现好的企业,意味着公司治理水平较高(上官泽明和张媛媛,2023),能发挥企业所有者和监事会的内部监管作用,抑制管理者的投机行为。同时,ESG表现好的企业说明其履行社会责任的情况也较好,研究表明,承担较多社会责任的企业所有者会更注重利益相关者利益,使得管理者在做投资决策时,更注重企业长期价值的提升。

第三,企业ESG表现越好,越会吸引外部监管,发挥威慑作用,从而抑制企业金融化。高质量的内部控制能够提升企业在环境保护、社会责任履行和公司治理方面的表现,而我国的资本市场对于ESG表现好的企业有较为明显的投资偏好,因而ESG表现好的企业会更受资本市场中分析师的关注(王善平等,2023)。分析师出具的分析报告对投资者决策、政府行为等都会产生影响,使得企业的管理者面对来自利益相关者、企业市值和个人声誉的三重压力(潘海英等,2022;Zhang et al.,2022),削弱管理者利用金融资产套利获取短期超额利润的动机,从而抑制企业金融化。

基于以上分析,提出假设H3:企业ESG表现在内部控制与企业金融化之间存在中介效应,即内部控制通过提升企业ESG表现来抑制企业金融化。

三、实证分析

(一)变量定义

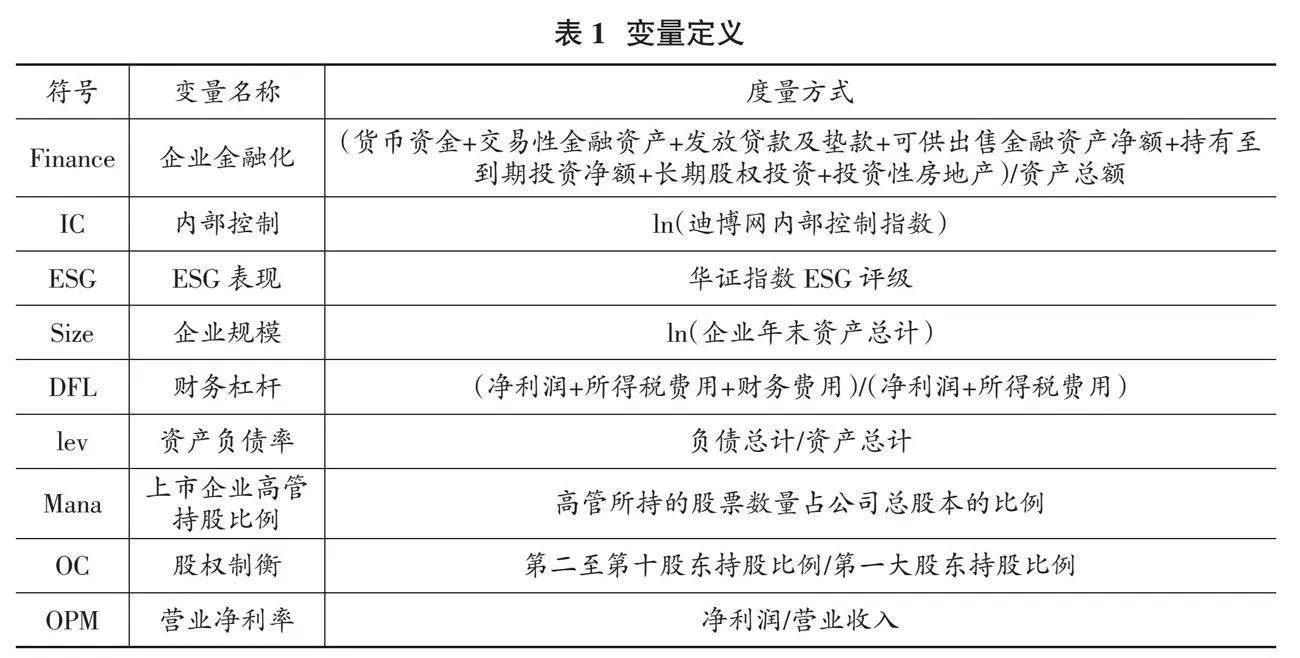

1.被解释变量:企业金融化(Finance)

借鉴刘姝雯等(2023)、杜勇等(2017)的做法。将交易性金融资产、可供出售金融资产、持有至到期投资、发放贷款和垫款、长期股权投资等项目纳入金融资产的研究范畴。考虑到数据的可获得性,同时为了满足研究需要,本文通过“(货币资金+交易性金融资产+发放贷款及垫款+可供出售金融资产净额+持有至到期投资净额+长期股权投资+投资性房地产)/资产总额”来衡量实体企业金融化程度。

2.解释变量:内部控制(IC)

借鉴王瑶等(2020)的研究,采用迪博内部控制与风险管理数据库中公布的内部控制指数衡量样本公司内部控制质量。通过对内部控制指数取自然对数的方式进行处理,以衡量内部控制质量。该数值越大,表明实体企业内部控制质量越高,反之则内部控制质量越低。采用迪博公司内部控制指数的原因在于,该指数是围绕内部控制五要素进行的综合评价,综合性较强,能够较好地反映企业内部控制实际状况,且得到了比较广泛的认可。

3.中介变量:企业ESG表现(ESG)

借鉴上官泽明等(2023)的研究,同时考虑到数据可得性及更新周期等相关因素,选取华证指数ESG评级指标度量企业的ESG表现。华证指数ESG评级最高为AAA,最低为C,共分为9级,每年进行4次评级,为了满足研究需要,本文选取第四次评级作为企业的ESG表现,同时,本研究按照由低到高的顺序依次赋值为1~9。

4.控制变量

借鉴唐凯桃等(2023)、邢洋(2023)的研究,选取企业规模(Size)、财务杠杆(DFL)、资产负债率(lev)、上市企业高管持股比例(Mana)、股权制衡程度(OC)、营业净利率(OPM)作为控制变量。各变量的具体定义如表1所示。

(二)模型构建

为了探究内部控制与企业金融化的影响关系,首先构建基础模型:

Financeit=?琢0+?琢1ICit+?琢2Sizeit+?琢3DFLit+?琢4levit+?琢5Manait+?琢6OCit+?琢7OPMit+?撞Year+?撞ID+?着it(1)

其中,i、t分别表示公司与年份,Year为年份固定效应,ID为企业固定效应,?着it为随机扰动项。

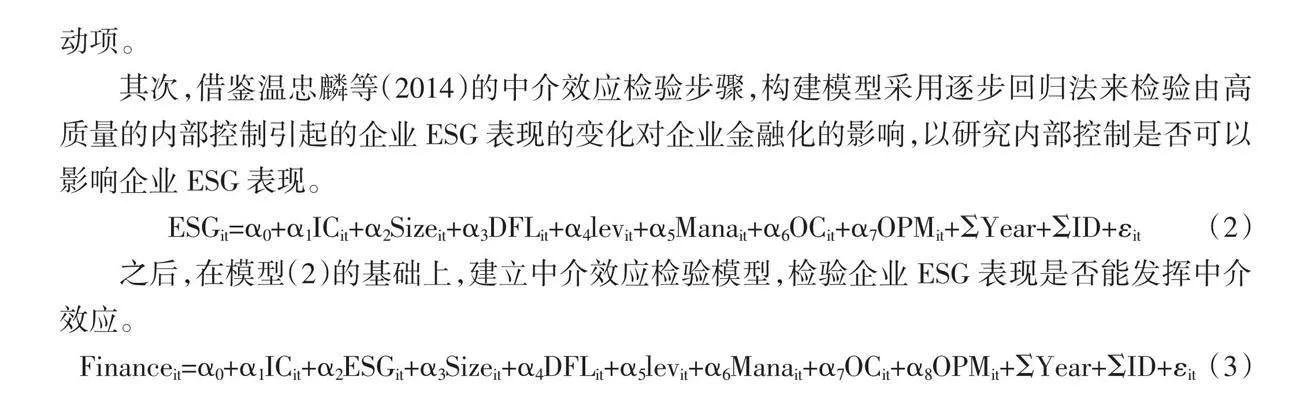

其次,借鉴温忠麟等(2014)的中介效应检验步骤,构建模型采用逐步回归法来检验由高质量的内部控制引起的企业ESG表现的变化对企业金融化的影响,以研究内部控制是否可以影响企业ESG表现。

ESGit=?琢0+?琢1ICit+?琢2Sizeit+?琢3DFLit+?琢4levit+?琢5Manait+?琢6OCit+?琢7OPMit+?撞Year+?撞ID+?着it (2)

之后,在模型(2)的基础上,建立中介效应检验模型,检验企业ESG表现是否能发挥中介效应。

Financeit=?琢0+?琢1ICit+?琢2ESGit+?琢3Sizeit+?琢4DFLit+?琢5levit+?琢6Manait+?琢7OCit+?琢8OPMit+?撞Year+?撞ID+?着it (3)

(三)样本及数据来源

本文在综合考虑了ESG表现评分和内控指数的可得性后,采用2013—2022年全部A股上市公司作为研究样本,同时为了保证数据的准确性,按照如下方式对原始样本进行处理:剔除金融业、房地产业的样本数据;剔除ST及*ST样本数据;剔除财务数据存在缺失的样本。为了消除极端值的影响,本文对所有变量进行了Winsorize缩尾处理,最终得到21148个有效样本。研究涉及的企业ESG表现评分数据来自上海华证指数信息服务有限公司,内控指数来自迪博网的内部控制与风险管理数据库,财务数据来自国泰安数据库。

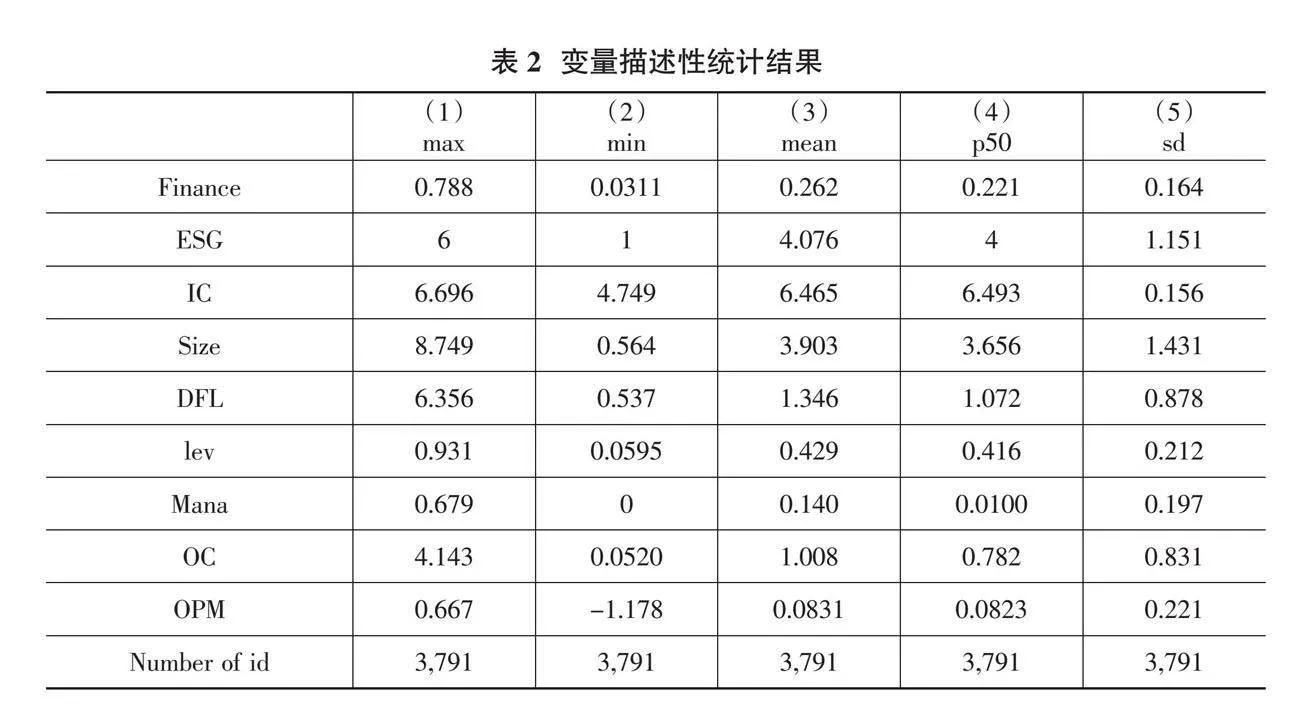

(四)描述性统计

表2列示的是研究变量统计性特征描述结果。企业金融化(Finance)的均值为0.262,标准差为0.164,中位数为0.221,说明我国上市企业的金融化具有差异性,与实际相符。并且,样本公司的内部控制(IC)最大值为6.96,最小值为4.749,且标准差为0.156,意味着我国的内部控制水平整体水平较高,且较为均衡。财务杠杆(DFL)、资产负债率(lev)、上市企业高管持股比例(mana)、股权制衡程度(OC)、营业净利率(OPM)的描述性统计数值均比较合理;另外,由于本文选择全行业样本,行业之间存在差异,导致企业规模(size)的标准差较大。

(五)实证结果

1.基础模型的回归结果

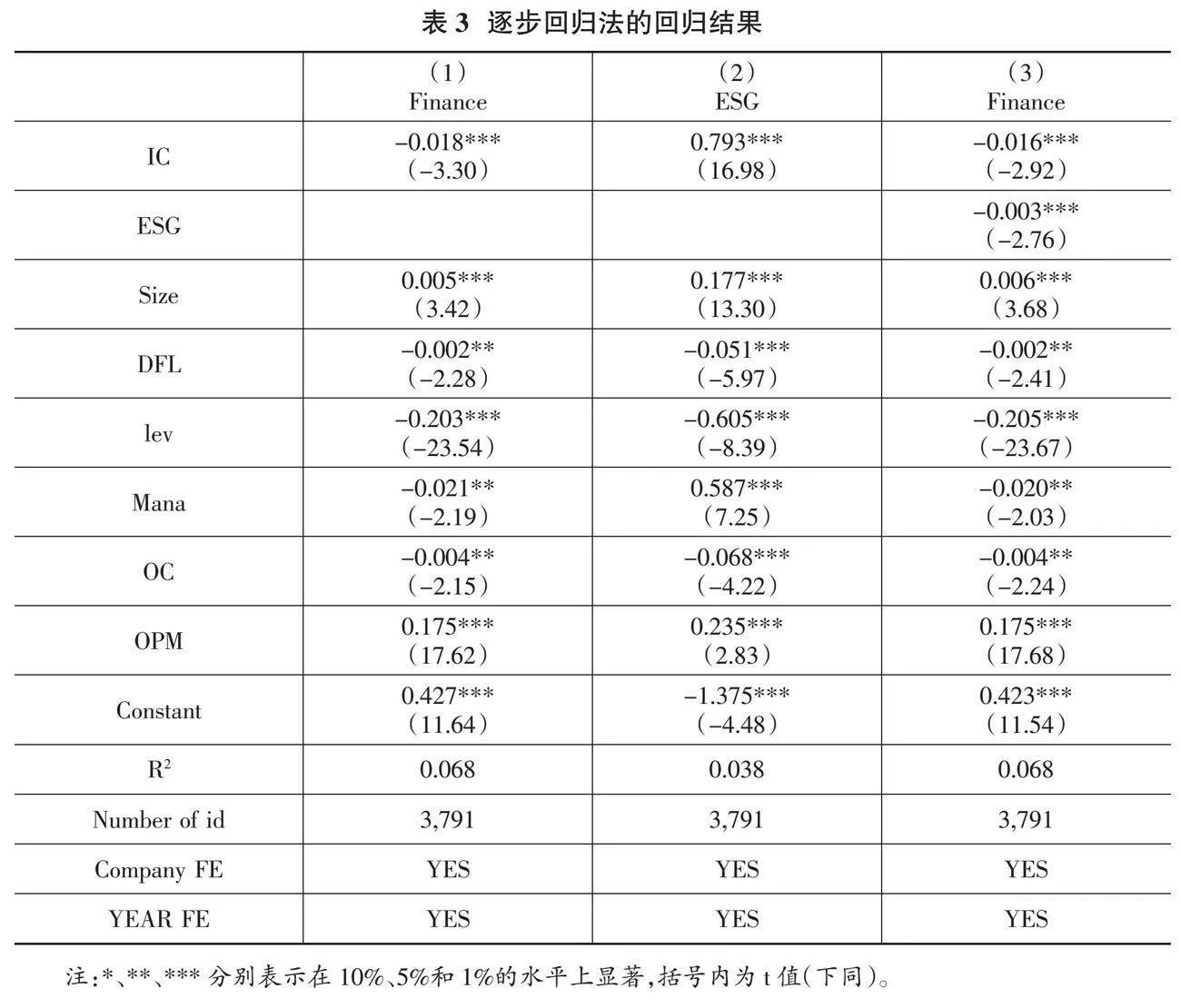

表3中的列(1)是内部控制(IC)与企业金融化(Finance)的回归结果,列(1)中,IC的系数为-0.019,并且在1%的水平上显著。可以看出,在控制了年度与个体以及与公司特征、公司治理特征和财务特征的控制变量后,内部控制质量越高,越能抑制企业金融化,验证了假设H1。同时,根据回归结果可以得出结论,内部控制是公司治理的重要机制,能通过缓解代理问题提升实体投资占比,也能通过建立完善的风险评估体系,提早识别投资风险,从而提升投资收益,有效控制投资风险。由此可见,政府与企业可以通过建立完善的内部控制体系和规范内部控制制度的执行,来抑制企业的金融风险、防范“脱实向虚”现象的发生。

2.中介效应分析

表3中列(2)与列(3)采用了逐步回归法进行中介效应检验,列(2)是检验内部控制与企业ESG表现的影响作用,可以看出,IC的系数为0.780,且在1%的水平上显著,这代表高质量的内部控制能够促进企业ESG表现的提升,验证了假设H2。通过列(1)至列(3)的回归结果,可以得出结论:企业ESG表现能够在内部控制与企业金融化之间起到中介作用,即内部控制能够通过提升企业ESG表现来抑制企业金融化程度的加深,假设H3得以验证。同时,根据回归结果可以看出,高质量的内部控制能够通过完善的公司治理机制和健全的风险管理体系,来防止企业面临环境处罚、督促企业履行社会责任、协调企业与利益相关者关系,从而能够为企业获取较为宽松的融资环境,发挥外部监管作用,抑制企业管理者企图通过投资金融资产来获取短期超额利润的动机。另外,本文也做了bootstrap检验,检验结果表明,直接效应为

-0.372,且在1%的水平上显著,间接效应为-0.00314,且在5%的水平上显著,这也代表企业ESG表现在内部控制与企业金融化之间发挥了部分中介效应。

3.稳健性检验

为了保证实证结果的稳健性和结论的合理性,本文通过替换因变量和更换计量模型来进行稳健性检验。

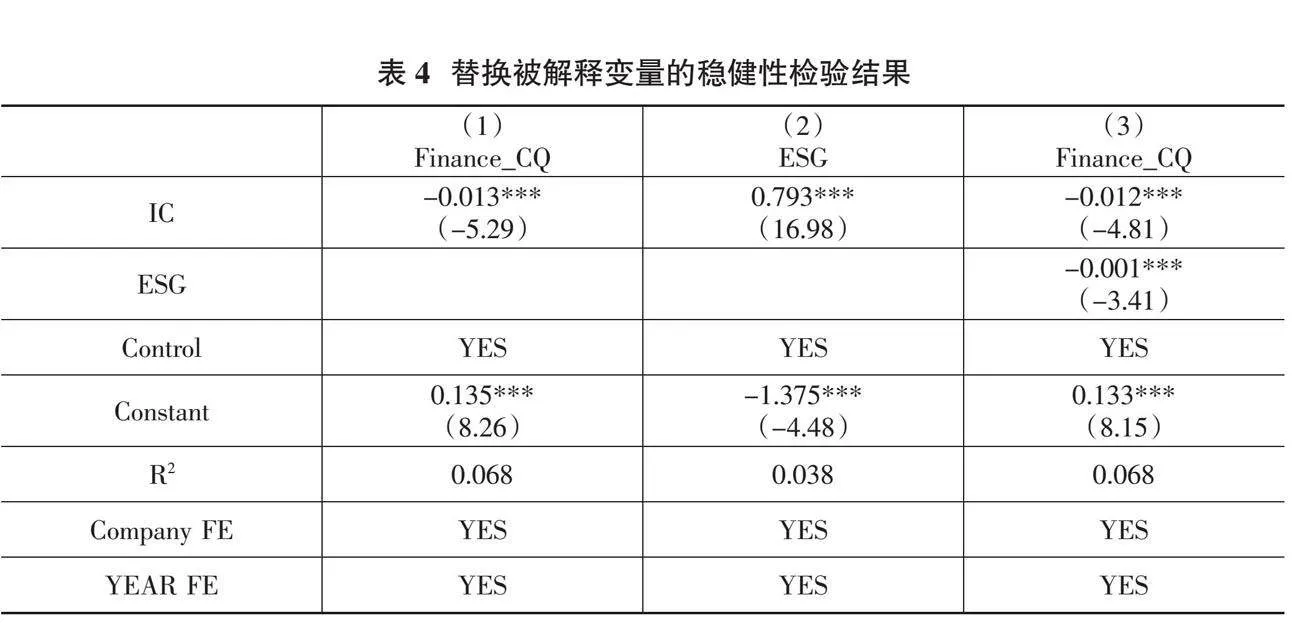

替换被解释变量。企业金融化可以根据其动机分为逐利动机与蓄水池动机,具体表现为投资长期金融资产与短期金融资产。在进行稳健性检验时,参照王瑶等(2020)的研究,采用长期金融资产投资来替换企业金融化来检验实证结果的稳健性,以(持有至到期投资净额+长期股权投资)/总资产的方式来测算企业长期金融化水平,并将其命名为Finance_CQ。表4中列(1)、列(2)和列(3)为替换因变量后利用逐步回归法取得的实证结果,实证结果与基础模型回归结果一致,支撑了主检验结果。

更换计量模型。由于本研究在选取变量时采用金融资产与总资产的比值反映企业金融化程度,因而企业金融化程度会介于0与1之间,满足截断数据的特征。因此,本文采用Tobit模型利用逐步回归法进行检验,表5中列(1)、列(2)和列(3)是利用Tobit模型的回归结果,回归结果与主回归结果一致。

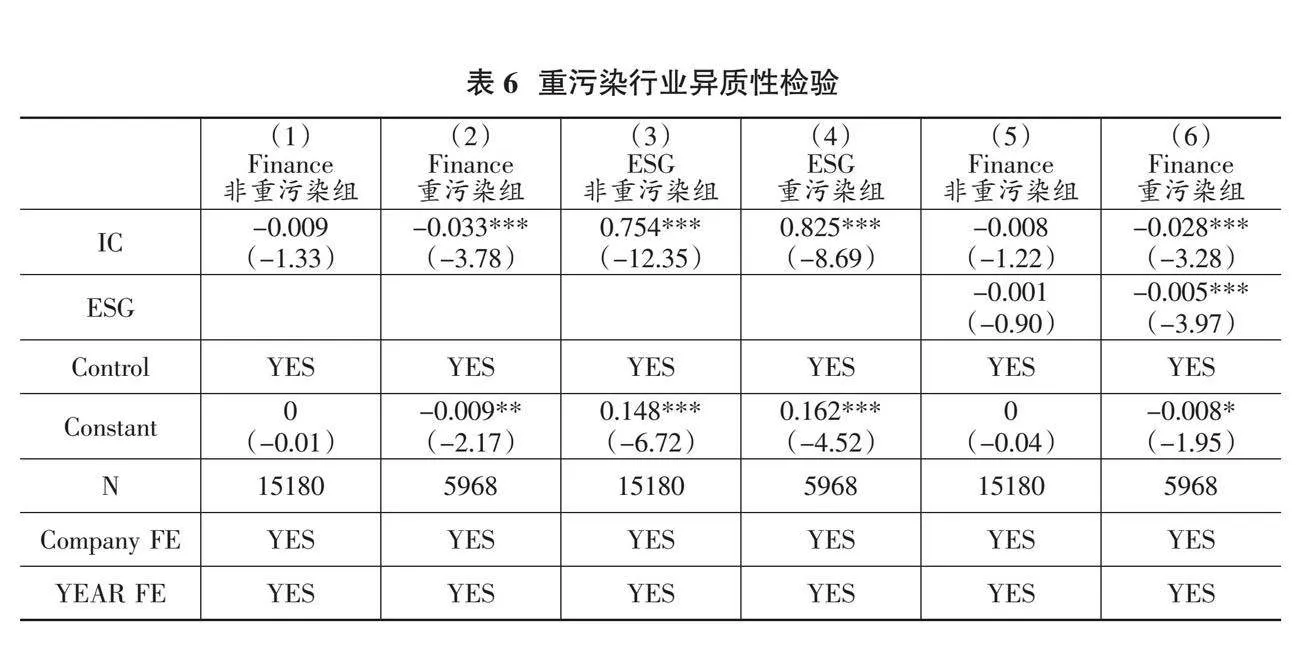

4.重污染行业的异质性分析

ESG表现由企业的环境保护表现、社会责任履行情况和公司治理表现组成,可见企业的社会责任履行和环境保护是决定企业ESG表现的重要因素。由于重污染行业对于ESG的重视程度比其他行业较高,因此,将样本分为重污染行业与非重污染行业,以探究企业ESG表现所发挥的中介效应的异质性。在重污染企业中,为了避免环保罚金和违规行为,作为企业所有者的股东有强烈的动机开展绿色创新、增加环保投入、承担社会责任(苏丽娟和田丹,2023),而高质量的内部控制又能够缓解企业所有者与管理者的代理冲突,因此即便企业的管理者偏向于投资金融资产以获取超额利润,企业的所有者也能够抑制住管理者的这种动机。由此,本文认为相较于非重污染行业,重污染行业中,高质量的内部控制更能通过提升ESG表现来抑制企业金融化。因此,本研究参照2008年生态环境部发布的《上市公司环保核查行业分类管理名录》中14个重污染行业,将样本分为重污染组和非重污染组,分别按照逐步回归法进行回归,结果如表6所示。

表6中,列(1)、列(3)、列(5)是非重污染行业的回归结果,列(2)、列(4)、列(6)是重污染行业的回归结果。根据回归结果发现,非重污染行业中,内部控制与企业金融化不再具有显著相关关系,而重污染行业企业样本中,内部控制却能显著抑制企业金融化,这主要是由于重污染行业中的企业均为资金密集型产业,如冶金业、化工业等;而在资金密集型产业中,由于资金大多用在购买设备和发展主营业务上,可供管理者支配的资金本就较少,而高质量的内部控制又能通过缓解代理问题等方式更进一步抑制管理者投资金融资产的动机。同时,重污染行业中,内部控制与企业ESG表现的相关系数更高,这代表重污染行业中高质量的内部控制对企业ESG表现具有更大的提升作用。并且,相较于非重污染企业,重污染企业金融化与内部控制和企业ESG表现的相关系数均为负,且均在1%的水平上显著,这代表企业ESG表现更能够在重污染企业中发挥中介效应。

四、结论与政策建议

(一)结论

本文从企业外部表现入手,选取2013—2022年A股上市实体企业为研究对象,研究了内部控制、企业ESG表现和企业金融化之间的关系。得出了以下结论。

一是高质量的内部控制代表企业具备完善的风险评估及控制机制,从而控制投资风险,剔除高风险的金融投资。同时,由于高质量的内部控制能够使得企业全员参与公司治理,、抑制企业管理者的短视行为,缓解企业所有者与管理者在利益上的冲突,从而抑制企业金融化。二是企业ESG表现能够在内部控制与企业金融化之间起到部分中介作用,即内部控制能够通过提升企业ESG表现来抑制企业金融化。高质量的内部控制由于能够提升企业环保投入、社会责任履行情况,还能注重企业与利益相关者利益,因此能提升企业ESG表现。而ESG表现又能够通过获取带有约束条件的政府补助,影响管理者做出利于企业长期发展的投资策略,从而抑制企业金融化。三是内部控制在重污染行业企业中能显著抑制企业金融化,而在非重污染行业企业中却不能,这主要是由于重污染企业均为资金密集型产业,由于这些产业需要大量的设备与资金,同时高质量的内部控制又能够帮助企业所有者及时发现管理者的短视行为并加以制止,因而重污染企业相较于非重污染企业,内部控制更能够抑制企业金融化。四是相较于非重污染企业,企业ESG表现所发挥的中介效应在重污染企业中更显著,这主要是因为重污染企业中,高质量的内部控制更能增加企业在环境保护、社会责任履行方面的投入,同时,好的ESG表现也能帮助重污染企业获得较为宽松的融资环境,因而也更能抑制企业金融化。

(二)政策建议

一是由于此前我国政府在防范企业“脱实向虚”现象时,很大程度上都是依赖于国家政策的引导。而高质量的内部控制又能抑制企业金融化,因此政府与监管部门未来也应关注内部控制建设,利用外部政策配合内部控制共同的作用来防范“脱实向虚”现象的发生。二是高质量的内部控制由于能够显著提升企业的ESG表现,因此,未来政府与监管部门在引导企业建设其内部控制体系时,可以参照ESG的评级标准,同时,也能够将ESG的评级标准作为衡量内部控制质量的参考依据。三是内部控制能够通过影响企业ESG表现来抑制企业金融化程度的加深。这也为政府部门提供了第二条防范实体企业“脱实向虚”的路径,政府部门和监管机构可以发挥牵头作用,发挥好ESG的软监管作用,从而倒逼企业将资金用于有利于企业长期发展的主营业务上,降低企业金融化。四是由于非重污染企业相较于重污染企业没有那么强的资金密集属性,无需购买大量的设备,因而更容易金融化,因此,政府部门与监管机构在防范重污染企业与非重污染企业的金融风险时,应利用差异性的政策来进行引导。

(责任编辑:张恩娟)

参考文献:

[1]Feng Y M,Yu Q,Nan X H,et al.Can employee stock ownership plans reduce corporate financialization?Evidence from China[J].Economic Analysis and Policy,2022,73:140-151.

[2]Koo J E,Ki E S.Internal Control Personnel’s Experience,Internal Control Weaknesses,and ESG Rating[J].Sustainability,2020,12(20).

[3]Wang L X,Hao N,Fang H,et al.A model for measuring over-financialization:Evidence from Chinese companies[J].Finance Research Letters,2022,51.

[4]Xie Z J,Du J,Wu Y C.Does financialization of non-financial corporations promote the persistence of innovation:evidence from A-share listed manufacturing corporations in China.Eurasian Business Review[J].2021,12(2):229-250.

[5]Zhang S X,Yin X Y,Xu L P,et al.Effect of Environmental,Social,and Governance Performance on Corporate Financialization:Evidence from China[J].Sustainability,2022,14(17).

[6]白华.COSO内部控制结构之谜[J].会计研究,2015(2):58-65+94.

[7]曹丰,谷孝颖. 非国有股东治理能够抑制国有企业金融化吗?[J].经济管理, 2021,43(1):54-71.

[8]常利民.企业金融化利润追逐动机影响业绩预告质量实证研究[J].中央财经大学学报,2023(6):104-120.

[9]董小红,周雅茹,曾琦.企业金融化、内部控制与可持续发展能力[J].科学决策,2022(1):32-50.

[10]杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017(12):113-131.

[11]房巧玲,孙薇.然资源资产离任审计、管理层动机与企业环境治理[J].会计与经济研究,2023,37(2):27-47.

[12]龚光明,肖冰瑜.海外背景董事与实体企业金融化[J].工业技术经济,2020,39(9):121-129.

[13]巩娜.企业金融化、股权激励与公司绩效[J].经济管理,2021,43(1):156-174.

[14]顾奋玲,申慧慧.数字时代的内部控制:发展与展望——中国会计学会内部控制专业委员会2019年学术年会综述[J].会计研究,2019(10):93-94.

[15]杨朝.绿色治理对企业过度负债的影响研究——基于环境、社会和治理(ESG)表现的视角[J].区域金融研究,2023(9):84-92.

[16]江民星,丰兴亮,贺一江.经济政策不确定性与企业金融化——基于个体异质性EPU指标的实证研究[J].金融监管研究,2022(11):98-114.

[17]李哲,凌子曦.内部控制“多言寡行”是否会影响审计风险识别?[J].审计研究,2023(3):148-160.

[18]刘姝雯,刘建秋,阳旸.企业金融化与生产效率:“催化剂”还是“绊脚石”[J].南开管理评论,2023,26(1):55-68.

[19]孟庆斌,刘建涵,谢沛林.商业银行监管能够抑制实体经济“脱实向虚”吗——基于实体企业金融化视角的研究[J].经济理论与经济管理,2023,43(4):36-52.

[20]牛煜皓,卢闯.高管贫困经历与企业金融资产配置[J].中南财经政法大学学报,2020(3):35-45.

[21]潘海英,朱忆丹,新夫.ESG表现与企业金融化——内外监管双“管”齐下的调节效应[J].南京审计大学学报,2022,19(2):60-69.

[22]彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[J].中国工业经济,2018(1):137-155.

[23]齐殿伟,彭晓雪,张文公.政府补贴与税收优惠对企业创新效率的影响研究——基于门槛模型[J].会计之友,2023(12):106-113.

[24]上官泽明,张媛媛.企业ESG表现与金融资产配置:刺激还是抑制?[J].上海财经大学学报,2023,25(6):44-58.

[25]宋军,陆旸.非货币金融资产和经营收益率的U形关系——来自我国上市非金融公司的金融化证据[J].金融研究,2015(6):111-127.

[26]苏丽娟,田丹.环境权益交易市场能否诱发重污染企业更好的ESG表现——基于碳排放权交易的经验证据[J].西北师大学报(社会科学版),2023,60(3):134-144.

[27]孙转科.从内因与外因的辩证关系看国有大中型企业如何走出困境[J].理论探索,1997(2):46-47.

[28]唐凯桃,宁佳莉,王垒.上市公司ESG评级与审计报告决策——基于信息生成和信息披露行为的视角[J].上海财经大学学报,2023,25(2):107-121.

[29]王波,王亚楠,崔子航.区域绿色发展战略能抑制实体企业金融化吗——基于《长江经济带发展规划纲要》实施的准自然实验[J].会计研究,2022(12):138-150.

[30]王迪,鲁威朝,杨道广.内部控制、会计信息可比性与分析师行为[J].审计研究,2019(6):70-78.

[31]王红建,曹瑜强,杨庆,等.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论,2017,20(1):155-166.

[32]王菁,翁杰,张锐.高管团队成员职能经历多样性能减弱实体企业金融化吗——来自沪深2008—2019年上市公司的检验[J].广东财经大学学报,2022,37(1):96-111.

[33]王善平,梁欣晔,曹鹏.ESG表现抑制企业金融化的机制与效果检验[J].财会月刊,2023,44(9):65-73.

[34]王瑶,黄贤环.内部控制与实体企业金融化:治理效应抑或助推效应[J].财经科学,2020(2):26-38.

[35]王宜峰,魏兴凯.税收征管与企业金融化[J].经济学报,2024,11(2):105-125.

[36]邢洋.内部控制、媒体关注与ESG绩效[J].武汉金融,2023(4):65-74.

[37]徐建斌,李睿骁,彭瑞娟.政府补贴与实体企业金融化:抑制效应还是助推效应?[J].财政科学,2023(1):51-68.

[38]许新霞,何开刚.内部控制要素的缺失与完善:基于内部控制和风险管理整合的视角[J].会计研究,2021(11):149-159.

[39]许志勇,韩炳,彭芸,等.企业金融化、技术创新与企业高质量发展[J].科研管理,2023,44(6):74-84.

[40]阳旸,刘姝雯,徐照宜,等.企业金融化对企业业绩的影响研究——基于期限结构异质性视角[J].会计研究,2021(9):77-94.

[41]杨兴龙,李昕月,曾晶.内部控制能够促进企业社会责任履行吗?——基于典型商9209a0aff5ad3abe919eecb34c54f948daacaa42ed97eee0cef90779c48ccf4b业贿赂案例的考察[J].会计之友,2016(19):82-84.

[42]杨兴全,杨征.“国家队”持股能抑制企业“脱实向虚”吗?——实体企业金融化视角[J].财经论丛,2022(12):59-69.

[43]余秋萍.ESG信息披露制度研究——基于政府与市场的关系[J].海南金融,2024(4):29-40.

[44]赵蕊芬,王晓亮,石宇,等.董事会非正式层级与企业金融化适度性——抑制效应抑或助推效应[J].经济问题,2023(7):52-58.

[45]许默焓,孙丹彤,陆岷峰.企业ESG表现对绿色金融科技发展的影响及机制分析——以A股上市公司为例[J].金融经济,2024(5):42-53+65.