中央银行信息沟通对商业银行净息差的影响研究

2024-12-03 00:00:00吴耀杰陈嘉圆

海南金融 2024年10期

摘 要:中央银行信息沟通作为一种间接的新型货币政策工具,可以有效地管理公众预期,从而稳定金融市场。本文采用中国2008年第一季度到2022年第四季度21家商业银行的季度数据,运用措辞提取法构建中央银行信息沟通指数,研究中央银行信息沟通对商业银行净息差的影响。研究结果表明:央行释放宽松的利率政策信号和紧缩的准备金率政策信号都会显著提高净息差收入;考虑央行释放两种货币政策信号时,利率政策的作用强于准备金率政策的作用,即央行释放出宽松的货币政策会显著提升净息差,且非国有银行作用更明显;实施传统货币政策对商业银行净息差的影响作用大于中央银行信息沟通所释放的货币政策信号的影响。

关键词:中央银行信息沟通;存款准备金;基准利率;商业银行净息差

DOI:10.3969/j.issn.1003-9031.2024.10.002

中图分类号:F832.5 文献标识码:A 文章编号:1003-9031(2024)10-0020-16

一、引言及文献综述

自2008年金融危机爆发以来,中国人民银行作为宏观调控的执行者除了颁布传统的货币政策之外,也逐步增强了中央银行信息沟通在积极主动管理整个金融市场的宏观预期方面的影响力,如何防范化解银行的金融风险成为重中之重(付佳琦,2024;汪卢俊等,2024)。

中央银行信息沟通是将当下和未来的金融政策、行动计划、发展趋势、财务状况、市场预测、投资机遇和风险评估等内容传递给公众的一种重要的渠道(Blinder et al.,2008)。中国人民银行每季度颁布的《中国货币政策执行报告》以书面公文的形式向社会公众、金融市场等宏观经济参与者披露货币政策的相关信息。一般而言,《中国货币政策执行报告》中包含真实经济活动的评价、通货膨胀的趋势及对策和货币信贷的趋势及对策三类信息。从国外文献上来看,主要聚焦于中央银行信息沟通对金融市场的影响,可细分为对金融市场收益率的影响(Ehrmann and Fratzscher,2007;Ranaldo and Rossi,2010)、对金融市场波动率的影响(Kohn and Sack,2004;Rosa,2011)、对金融市场波动的溢出效应(Hayo et al.,2010)和对金融市场收益率和波动率的溢出效应(Hayo and Neuenkirch,2012)。

就我国而言,现有的文献大多聚焦于中央银行信息沟通对货币政策的有效性(冀志斌和周先平,2011;李云峰和李仲飞,2011;李云峰和王彦卿,2016;林建浩等,2017;郭豫媚和周璇,2018),中央银行信息沟通在引导通货膨胀预期中的作用(卞志村和张义,2012;李云峰,2012)以及中央银行信息沟通对金融市场(如股票市场、债券市场和汇率市场)的影响(张强和胡荣尚,2013;吴国培和潘再见,2014;朱宁等,2016;王博和刘翀,2016;邹文理等,2020)。鲜有学者研究中央银行信息沟通对商业银行的影响,我国商业银行体系占整个国家金融体系主导地位,中央银行信息沟通的内容对我国各商业银行的经营行为、营收能力和风险承担能力具有重大的作用。当货币政策的宏观方向和立场发生变化和调整时,商业银行的风险偏好、风险容忍度、营业策略都会经历调整和影响。

净息差是衡量商业银行经营盈利能力的重要指标之一,其变动对银行经营业绩将产生重要影响。影响商业银行净息差的主要因素包括银行微观特征(周开国等,2008;Nguyen,2012;刘莉亚等,2014;熊启跃等,2016;孙青志和刘锡良,2023)和宏观因素两大方面。在宏观因素方面,主要从利率市场化和法定存款准备金率这两种货币政策工具入手研究其对商业银行净息差的影响。肖欣荣和伍永刚(2011)、邢光远等(2014)以及王欢和郭建强(2014)认为在利率市场化过程中,商业银行的净息差会呈现缩小的趋势。而巴曙松等(2012)以及黄树青和孙璐璐(2014)则持相反观点,他们认为利率市场化会显著增加银行净息差。

那么,一个自然而然的问题是,央行信息沟通是否会显著影响商业银行的净息差?央行释放关于利率政策和存款准备金率政策两种不同的信号对商业银行净息差的影响是否存在不同的影响机制?对这些问题的回答有助于我们深刻理解央行信息沟通对银行盈利能力背后的逻辑,无论从监管角度推进金融市场高质量发展,还是保护最广大公众利益的角度推进共同富裕都具有重要的意义。

本文选取净息差作为衡量商业银行营收水平的变量,聚焦中央银行与公众的信息沟通的有效性与可行性,首先从《中国货币政策执行报告》中提取关键词,利用措辞提取法构建本文主要的自变量——中央银行信息沟通指数,然后研究中央银行信息沟通对商业银行净息差的影响作用,并进一步分析央行释放关于利率政策和存款准备金率政策的两种信号的不同影响结果,最后根据所得结果将这一新型货币政策工具与宏观审慎监管政策合理搭配,维护金融市场稳定。

本文的主要贡献在于:第一,量化了中央银行信息沟通强度这一间接的货币政策工具。央行对公众的沟通信息多少以及强弱需要量化处理,才能更好地判断每个季度央行释放出的货币政策环境。第二,将央行的货币政策区分为利率政策和存款准备金政策,分别研究其对商业银行净息差的影响。研究发现不同的政策信号对净息差有不同的影响,因此商业银行可以基于此做出针对性的措施。

二、理论分析与研究假设

本文研究中央银行信息沟通对商业银行净息差的影响,央行释出的货币政策信号主要有利率和存款准备金率政策,而这两种政策信号对于银行净息差有不同的影响机制。

(一)央行释放利率政策信号对银行净息差的影响

央行释放出宽松的利率政策时,即降息政策时,商业银行会根据基准利率,降低贷款利率(rL),也会随之调整存款利率(rD),但利差基本不变。基准利率的降低会刺激消费者消费冲动,从而增加银行的贷款供给量,减少存款的供给量,总体的信贷规模(Q)大幅增加,造成净息差的提高。然而,央行信息沟通只是一种间接的货币政策工具,效果不如直接颁布政策。为此,我们提出:

假设1:央行释放宽松利率政策信号会显著提高银行净息差,但不如直接颁布政策的效果明显。

(二)央行释放存款准备金率政策信号对银行净息差的影响

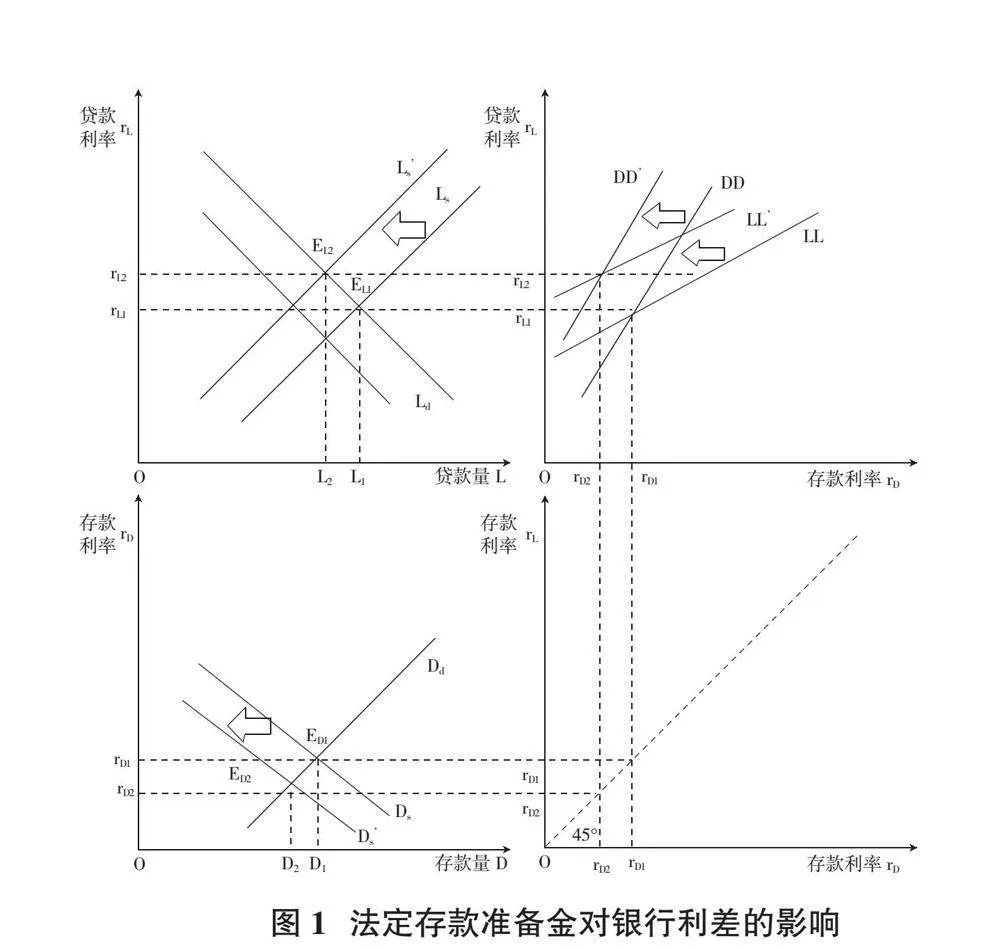

如图1所示,当央行释放加准信号时,存款供给曲线从DS到DS’向内移动,存款利率从rD1降低到rD2;贷款供给曲线从LS到LS’向内移动,存款利率从rL1升高到rL2。观察右上利差图,DD和LL曲线分别向内移动至DD’和LL’曲线。原利差为:

?驻rorigin=OrL1-OrD1 (1)

提高法定准备金率后的利差为:

?驻rchange=OrL2-OrD2=(OrL1+rL1rL2)-(OrD1-rD2rD1) (2)

利差变化为:

?驻r=?驻rchange-?驻rorigin=rL1rL2+rD2rD1 (3)

由于升准后,社会上基本面的货币供给大幅减少,商业银行的定价能力增加,会将“准备金税”这种隐性税收转移给客户,使利息净收入上升。由式(3)可知,加准后利差增加,在信贷规模基本不变的情况下,净息差显著提升,但央行的信息沟通只是一种间接的货币政策工具,效果不如直接颁布政策。为此,我们提出:

假设2:央行释放紧缩准备金率政策的信号会显著提高银行净息差,但不如直接颁布政策的效果明显。

(三)央行释放货币政策信号对银行净息差的影响

综合考虑央行释放货币政策信号对银行净息差的影响,如果利率政策在央行释放出的信息中占主导作用,则央行释放出宽松的货币政策会显著促进净息差;如果存款准金率政策在央行释放出的信息中占主导作用,则央行释放出紧缩的货币政策会显著促进净息差。为此,我们提出:

假设3.1:央行释放出宽松货币政策信号会显著提高银行净息差。

假设3.2:央行释放出紧缩货币政策信号会显著提高银行净息差。

三、研究设计

(一)样本选择与数据来源

本文以2008年第一季度至2022年第四季度共15年60个季度的21家商业银行的季度数据为研究样本,其中包括4家国有银行和17家股份制商业银行。4家国有银行分别为交通银行、中国银行、工商银行和建设银行;股份制商业银行分别为平安银行、宁波银行、浦发银行、华夏银行、民生银行、招商银行、江苏银行、杭州银行、南京银行、兴业银行、北京银行、上海银行、邮储银行、光大银行、沪农银行、浙商银行和中信银行。本文的宏观经济数据和微观经济数据均直接来源于万得(Wind)数据库和国泰安(CSMAR)数据库,而中央银行信息沟通指数和传统货币政策的数据则分别来自《中国货币政策执行报告》和央行官网公告。

(二)变量定义

1.中央银行信息沟通指数的度量

参考林建浩和赵文庆(2015)的措辞提取法,从《中国货币政策执行报告》中提取出的相应的货币政策文字信息,构建我国的中央银行信息沟通指数。从中国人民银行官网上下载2008年第一季度至2022年第四季度共计60个季度的《中国货币政策执行报告》进行分析。中央银行信息沟通指数的具体构建过程主要包括关键措辞的提取、货币政策的划档、单因素方差分析、措辞比较与选择和沟通指数的构建五个部分。

(1)关键措辞的提取

提取了“宏观环境、通胀情况、市场利率趋势、货币供应情况、市场流动性水平、货币信贷与社融情况和其他”7大类措辞环境,以及对应的19项措辞和话术,由于每一项措辞中可能有多种近义词话术,如不确定、不稳定、不明朗和不明确都可以归入“不确定性”类别中(见表1)。

(2)货币政策的划档

基于中国人民银行每季度公布的针对基础利率、法定存款准备金率和公开市场操作三种货币政策工具调整方案判断该季度的政策属性。如央行在当期下调基准利率或法定准备金率或通过公开市场操作增加市场流动性,则视该报告期为宽松期;反之则视该报告期为紧缩期。如果央行在当期并没有对基准利率、法定准备金率进行调整,也没有指向性的公开市场操作,则视该报告期为中性期。如表2所示。

(3)关键措辞的提取

为确保中央银行信息沟通指数在不同政策环境档位时有显著差别,进行单因素方差分析,确保初筛的关键措辞在宽松期、中性期和紧缩期至少有两个货币政策档位有明显区别。如表3所示,19项措辞类型中只有“通货膨胀”“不确定性”“利率上限”“利率下限”“流动性过剩”“流动性合理充裕”和“信贷增长合理”7项措辞被保留。

(4)措辞比较与选择

为了保证措辞可以传达出带有明确指向性的有效信息,要求措辞在不同货币政策档位时期有显著的差异和单调性。具体选取标准:措辞类型在紧缩期和宽松期所出现的频数必须存在显著差异;三种档位两两之间的均值差应同号,满足严格单调性;抑或虽宽松期与中性期均值差或者中性期与紧缩期均值差与其余两对异号,但其明显不显著。如表4所示,所选出的7项措施类型在三种货币政策档位的两两比较中均满足显著性和单调性,即选择措辞合理。

(5)沟通指数构建

参考Heinemann and Ulrich(2007)的研究,计算央行沟通指数。

其中,CICB指中央银行信息沟通指数,nobs是指在每期各措辞出现的频率。meanobs是各措辞出现频率的平均值。std是各措辞在各期出现频率的标准差。?浊2(xi)是各措辞所对应的权重,通过计算各措辞的频率的组间离差平方除以总离差平方和来确定。sign为措辞对应的符号,表达传达信息的方向性。考虑到传统货币政策中,上调存款准备金率和存贷款基准利率均代表了紧缩货币政策实施,而下调存款准备金率和存贷基准利率均代表了宽松货币政策实施。本节将中央银行信息沟通指数计算时被选中措辞的方向符号也设计成同样的方向,即正号代表对货币政策紧缩的信号加强,负号代表对货币政策宽松的信号加强。其中“通货膨胀”“利率上调”“流动性过剩”“流动性合理充裕”为正号,“不确定性”“利率下调”和“信贷增长合理”为负号。

从图2可以发现,已构建的央行沟通指数的变动走势与我国的货币政策变化基本一致。为了应对全球金融危机,央行从2008年下半年采取宽松的政策并持续延长至2009年末。而后从2010年开始到2011年末,中央银行为了控制通货膨胀的恶化及时转向,并持续实施了一段时间适度的紧缩货币政策。此后除2013年第四季度、2017年第二季度以及2018年的第三季度出现了暂时性的紧缩阶段外,其他时期我国货币政策均处于较为宽松的阶段。

2.传统货币政策指标的度量

为了与央行信息沟通(CICB)作对比,本研究同时构建传统货币政策指标(MP)。将该季度实际发生的基准利率和准备金率调整的百分数相累加作为MP的结果。如当季度准备金率提高0.5%,基准利率提高1%,则MP=0.5+1=1.5。由于央行曾将大行、农商行等不同银行分为三个独立的准备金率,在实际统计中,取三种准备金率的平均值。如当第一类的准备金率提高0.5%,第二类的准备金率提高1%,第三类的准备金率没有变化,则MP=(0.5+1+0)/3=0.5。

3.其他重要变量的度量

净息差(NIM)是指商业银行净利息收入与商业银行平均生息资产的比值。本研究将控制变量分为宏观经济控制变量和微观特征控制变量。具体而言,宏观经济控制变量包括季度GDP增长率(GDP)、上海银行间7天拆借利率(Shibor 7D)和上证综指年收益率(SSER);微观特征控制变量包括商业银行的资产规模(LnA)、存贷款比例(LtDR)、净eQCs2pkxuWbF4CHXew+0ww==资产收益率(RoE)和成本收入比(CtI)。模型各变量定义见表5。

(三)模型构建

为了探究中央银行信息沟通传递的货币政策信号对商业银行净息差收益水平的影响,构建了以下的两个模型:

其中,i代表商业银行个体,t代表季度,NIM为代表商业银行的净息差水平。模型(5)中CICB为中央银行信息沟通指数,由于每季度的《中国货币政策执行报告》是在下一个季度公布的,因此中央银行信息沟通指数(CICB)取滞后一期。模型(6)中的解释变量为传统货币政策指标(MP),用以替换其中的CICB变量。另外,个体效应用?滋代表,误差项用?着代表。

由于中央银行信息沟通属于间接的货币政策工具,若将所有季度都作为样本期,则会有传统货币政策的直接影响,所以必须剔除传统货币政策的直接影响,根据前文货币政策的划档只选择中性期货币政策。如表6所示,中性期共有21个季度。

为了避免两种货币政策互相干扰的情形,将中性期又分为只有基准利率政策信号、只有存款准备金率政策信号和两者皆有混合政策信号三种。同时,为了将传统货币政策与之进行对比,也将非中性期划分为只有基准利率政策、只有存款准备金率政策和两者皆有混合政策三种。

根据我们的分析,在基准利率和存款准备金率的双重影响下,中央银行信息沟通对商业银行的净息差的影响不确定。如果基准利率政策在央行释放出的信息中占主导作用,则模型(5)的估计系数?琢1显著为负时,即央行释放出宽松的货币政策会显著促进净息差,假设3.1得证;如果存款准金率政策在央行释放出的信息中占主导作用,则模型(5)的估计系数?琢1显著为正时,即央行释放出紧缩的货币政策会显著促进净息差,假设3.2得证。

进一步区别基准利率和存款准备金率两种不同政策对于银行净息差的影响,则当央行释放的信息只有关于基准利率政策时,模型(5)和模型(6)的自变量估计系数都显著为负,且|?茁1|>|?琢1|,即宽松的基准利率政策显著促进净息差,且传统货币政策比央行信息沟通更明显,假设1得证;当央行释放的信息只有关于存款准备金率政策时,模型(5)和模型(6)的自变量估计系数都显著为正,且|?茁1|>|?琢1|,即紧缩的存款准金率政策显著促进净息差,且传统货币政策比央行信息沟通更明显,假设2得证。

四、实证结果与分析

(一)描述性统计

表7为描述性统计,结果显示净息差(NIM)的平均值为2.3774,中位数为2.3647,标准差为0.4992,说明在样本期内银行的净息差的差距不大。中央银行信息沟通指数(CICB)的平均值为-0.0555,最小值为-1.4902,中位数为-0.3018,说明在样本期间央行对外释放的信息多为宽松的货币政策;传统货币政策(MP)的平均值为-0.1393,最小值为-4.2327,标准差比央行信息沟通(CICB)大,说明间接货币政策工具与直接货币政策工具区别不明显。

(二)基准回归分析

1.央行沟通对净息差的影响

表8考察了剔除传统货币政策的直接影响后,中央银行信息沟通在剩余的21个季度对商业银行净息差的影响。每一列均控制了银行个体和季度固定效应。列(1)为没有加入控制变量的影响;列(2)为加入宏观控制变量的影响;列(3)为加入宏观和微观控制变量的影响。结果表明,滞后一期的中央银行信息沟通指数(L.CICB)的系数为负且在1%水平显著,即随着中央银行信息沟通指数的减小,商业银行的净息差有显著提升。列(4)、列(5)是根据银行的性质分为国有、非国有银行,研究央行沟通对不同性质银行净息差的影响,研究发现,央行信息沟通指数对非国有银行的净息差的影响作用大于国有银行,其原因可能是非国有银行对于货币政策的敏感性可能不如国有银行,其在受到货币政策的冲击时影响会较大。

综上,剔除传统货币政策的直接影响后,央行释放出利率政策起了主导作用,央行释放出宽松的货币政策其会显著促进净息差,即假设3.1得证。央行释放出的降息信号对于商业银行净息差的提升作用,明显强于降准信号对于商业银行净息差带来的抑制作用,且对于非国有银行的促进作用更为显著。

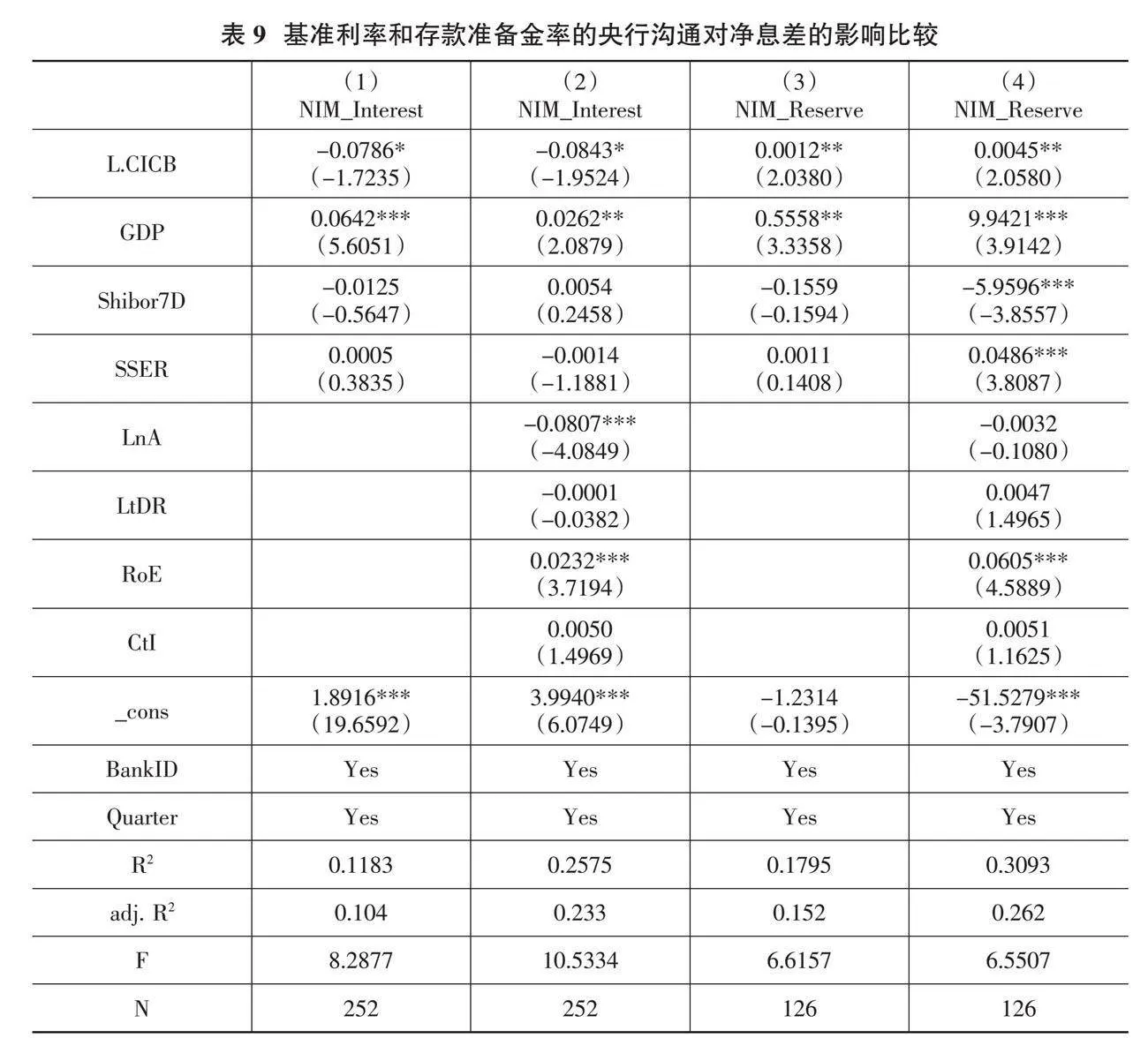

2.不同政策下央行沟通对净息差的影响

表9进一步区别基准利率和存款准备金率两种不同政策对于银行净息差的影响,根据表6,其中有12个中性期包含基准利率政策,有6个中性期只包含存款准备金率政策。列(1)、列(2)为只有关于基准利率政策时,中央银行信息沟通对商业银行净息差的影响,其中列(1)只加入了宏观控制变量;列(3)、列(4)为只有关于存款准备金率政策时,中央银行信息沟通对商业银行净息差的影响,其中列(3)只加入了宏观控制变量。根据列(1)、列(2),可以发现后一期的中央银行信息沟通指数(L.CICB)的系数显著为负,即宽松的基准利率政策显著促进净息差,降息会刺激消费,提高利息净收入,从而增加净息差;根据列(3)、列(4),可以发现后一期的中央银行信息沟通指数(L.CICB)的系数显著为正,即紧缩的存款准备金率政策显著促进净息差,准备金率的上升会使银行的议价能力增强,从而增加净息差。

(三)稳健性检验

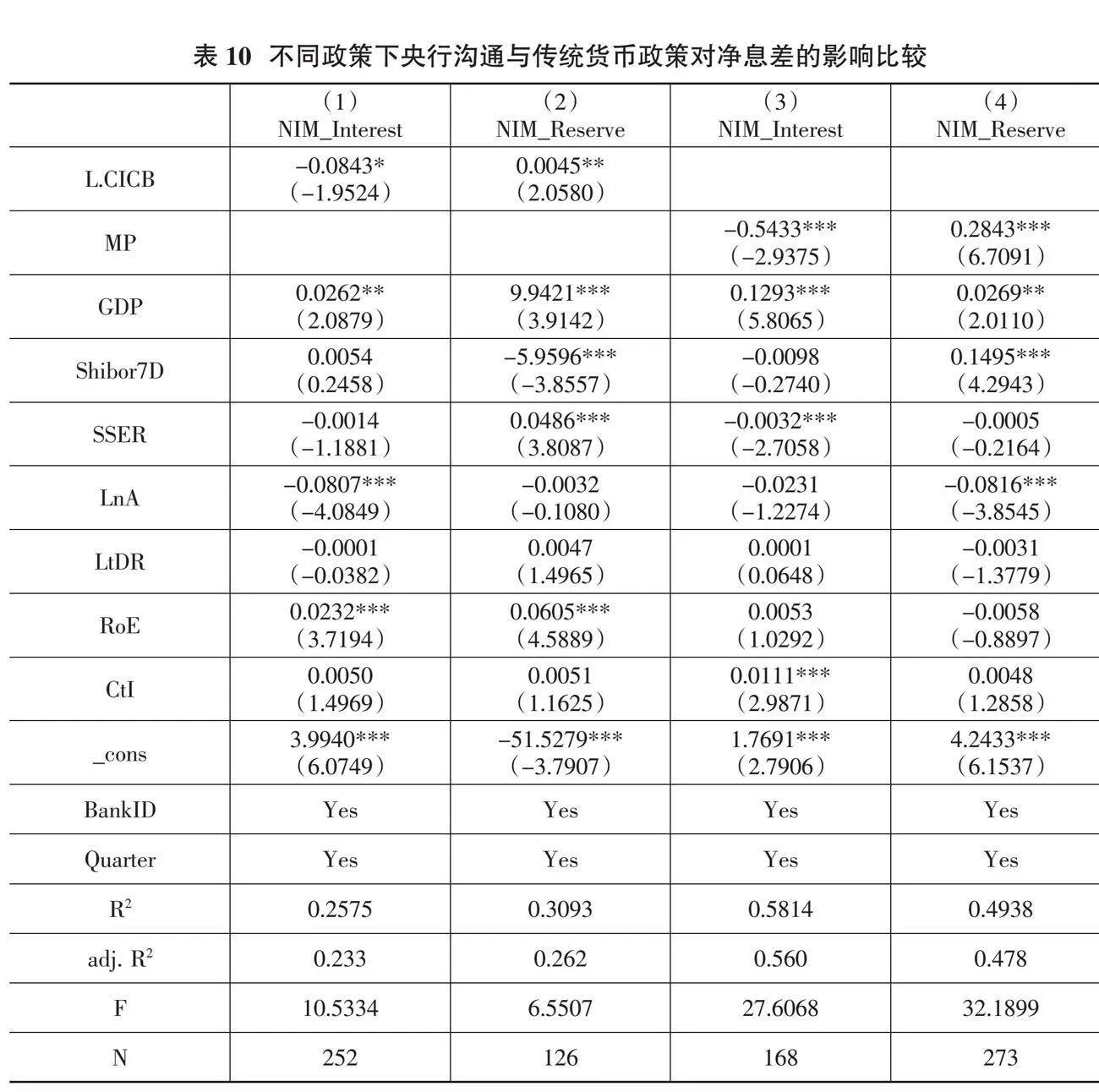

为了对研究结果更具有稳健性,将传统货币政策(MP)作为中央银行信息沟通(CICB)的替代变量,同时比较央行沟通与传统货币政策的作用大小。根据表10的列(1)、列(3),可以发现估计系数都显著为负,且MP的绝对值要大于CICB的绝对值,即宽松的基准利率政策显著促进净息差,且传统货币政策比央行信息沟通更明显,故假设1得到检验。根据表10的列(2)、列(4),可以发现估计系数都显著为正,且MP的绝对值要大于CICB的绝对值,即紧缩的存款准备金率政策显著促进净息差,且传统货币政策比央行信息沟通更明显,故假设2得到检验。

五、结论与政策建议

(一)结论

本文选取2008年第一季度到2022年第四季度中国21家商业银行60个季度为样本,运用平衡面板模型研究中央银行信息沟通对商业银行净息差的影响。研究发现:第一,央行释放出关于利率和存款准备金率这两大主要货币政策信号对商业银行的净息差具有显著的不同影响机制和效果。第二,央行释放出宽松的利率政策信号和紧缩的准备金率政策信号都会显著促进商业银行的净息差收入的增加,但央行沟通的作用仍不如传统货币政策作用明显。第三,考虑央行同时释放两种货币政策信号时,利率政策的作用强于准备金率政策的作用,即央行释放出宽松的货币政策会显著提升净息差。当央行传递出宽松政策信号时,央行释放的降息信号对商业银行净息差的提升作用,明显强于降准信号对商业银行净息差的抑制作用。考虑到银行性质的异质性,可以发现央行沟通对非国有银行的作用更明显。

(二)政策建议

对商业银行而言,首先要对自身未来的盈利水平有所估计,同时有必要判断未来可能的货币政策走向,究竟是宽松还是紧缩的政策取向,以此来调整银行业务,适当将表内利息收入业务调整为表外中间业务。

对中央银行而言,作为货币政策的执行者,中国人民银行在制定政策时,需要审慎考虑到货币政策信号对商业银行净息差的影响,并在具体实施货币政策调控时,以预判金融机构据此可能出现的经营机遇或困境。在目前阶段,相对传统货币政策的直接颁布,中央银行沟通对市场的影响有一定的延后性,且中央银行沟通对公众预期管理扮演重要角色。如何用好央行信息沟通这一新型货币政策工具,同样不可小觑。如果当前经济形势处在稳中向前的阶段,商业银行的盈利能力受经济基本面所困,无法获得更多收益,央行可以只释放出降息的信号,使得企业和消费者增加投资或消费意愿,在提升经济基本面的同时,促进商业银行利润增长。如果当前经济已经处于过于井喷的阶段,此时央行为了防止过度的通货膨胀,可以只释放出加准的信号,社会对总体资金面趋紧有所预期,银行的议价能力增强,同样也可以促进银行的利润增长。

(责任编辑:夏凡)

参考文献:

[1]巴曙松,华中炜,朱元倩.利率市场化的国际比较:路径、绩效与市场结构[J].华中师范大学学报(人文社会科学版),2012,51(5):33-46.

[2]卞志村,张义.央行信息披露、实际干预与通胀预期管理[J].经济研究,2012,47(12):15-28.

[3]付佳琦.数字金融对非金融企业影子银行化的影响研究——基于信贷资源配置的视角[J].海南金融,2024(7):33-50.

[4]郭豫媚,周璇.央行沟通、适应性学习和货币政策有效性[J].经济研究,2018,53(4):77-91.

[5]黄树青,孙璐璐.存款利率市场化进程中商业银行定价策略的动态选择[J].上海金融,2014(5):34-39.

[6]冀志斌,周先平.中央银行沟通可以作为货币政策工具吗——基于中国数据的分析[J].国际金融研究,2011(2):25-34.

[7]李云峰,李仲飞.中央银行沟通、宏观经济信息与货币政策有效性[J].财贸经济,2011(1):56-63.

[8]李云峰,王彦卿.中央银行沟通在我国货币政策预期管理中的策略研究[J].宏观经济研究,2016(10):88-100.

[9]李云峰.中央银行沟通、实际干预与通货膨胀稳定[J].国际金融研究,2012(4):15-23.

[10]林建浩,赵文庆.中国央行沟通指数的测度与谱分析[J].统计研究,2015,32(1):52-58.

[11]林建浩,赵文庆,李仲达.央行沟通与实际干预的频域政策效果研究[J].管理科学学报,2017,20(8):27-38.

[12]刘莉亚,李明辉,孙莎,等.中国银行业净息差与非利息收入的关系研究[J].经济研究,2014,49(7):110-124.

[13]孙青志,刘锡良.风险承担、净息差趋势与银行稳定发展研究——基于2009-2019年商业银行面板数据的实验证据[J].财经理论与实践,2023,44(3):18-26.

[14]王博,刘翀.央行沟通的金融市场效应——来自中国的证据[J].经济学动态,2016(11):22-32.

[15]王欢,郭建强.利率市场化、非利息收入与银行净利差[J].金融论坛,2014,19(8):3-12+49.

[16]汪卢俊,姬宇阳,谢姗.“双支柱”调控框架演进与防范化解金融风险——以包商银行风险处置为例[J].海南金融,2024(8):60-72.

[17]吴国培,潘再见.中央银行沟通对金融资产价格的影响——基于中国的实证研究[J].金融研究,2014(5):34-47.

[18]肖欣荣,伍永刚.美国利率市场化改革对银行业的影响[J].国际金融研究,2011(1):69-75.

[19]邢光远,冯宗宪,冷奥琳.央行放开贷款利率管制对商业银行盈利能力的影响研究——以商业银行议价能力为路径[J].西安交通大学学报(社会科学版),2014,34(6):51-57.

[20]熊启跃,赵阳,廖泽州.国际化会影响银行的净息差水平么?——来自全球大型银行的经验证据[J].金融研究,2016(7):64-79.

[21]张强,胡荣尚.中央银行沟通对金融资产价格的影响——以股票市场为例[J].财贸经济,2013(8):67-77.

[22]周开国,李涛,何兴强.什么决定了中国商业银行的净利差?[J].经济研究,2008(8):65-76.

[23]朱宁,许艺煊,邱光辉.中央银行沟通对人民币汇率波动的影响[J].金融研究,2016(11):32-46.

[24]邹文理,王曦,谢小平.中央银行沟通的金融市场响应——基于股票市场的事件研究[J].金融研究,2020(2):34-50.

[25]Blinder A S,Ehrmann M,et al.Central bank communication and monetary policy:a survey of theory and evidence[J].Journal of Economic Literature,2008,46(6):910-945.

[26]Ehrmann M,Fratzscher M.Communication and decision-making by central bank committees:different strategies,same effectiveness?[J].Journal of Money,Credit and Banking,2007,39:509-541.

[27]Hayo B,Kutan A M,Neuenkirch M.The impact of U.S central bank communication on European and pacific equity markets[J].Economics Letters,2010,8(2):172-174.

[28]Hayo B,Neuenkirch M.Domestic or U.S.news:what drives Canadian financial markets?[J].Economic Inquiry,2012,50(3):690-706.

[29]Heinemann F,Ullrich K.Does it pay to watch central bankers’ lips? The information content of ECB wording[J].Swiss Journal of Economics & Statistics,2007,143(2):155-185.

[30]Kohn D L,Sack B P.Central bank talk:does it matter and why?[J]Macroeconomics,Monetary Policy,and Financial Stability,Ottawa:Bank of Canada,2004.

[31]Nguyen J.The relationship between net interest margin and noninterest income using a system estimation approach[J].Journal of Banking and Finance,2012,36(9):2429-2437.

[32]Ranaldo A,Rossi E.The reaction of asset markets to Swiss national bank communication[J].Journal of International Money and Finance,2010,29(3):486-503.

[33]Rosa C.Words that shake traders:the stock market's reaction to central bank communication in real time[J].Journal of Empirical Finance,2011,8(5):915-934.