能源价格上涨会抑制企业数字化转型吗

2024-11-12 00:00:00李永波赵高才刘静

中国石油大学学报(社会科学版) 2024年5期

摘要:能源作为经济发展的动力来源,其价格直接影响微观主体经济活动,在企业数字化转型过程中,能源价格的影响不容忽视。利用Divisia指数模型构建我国能源价格指数,以2012—2022年我国A股上市公司数据为样本,运用固定效应模型探讨能源价格对企业数字化转型的影响,并进一步检验融资约束的中介效应和企业金融化的调节效应。研究结果表明:较高的能源价格会抑制企业的数字化转型,并且该抑制效应在东部企业、制造业企业和国有企业中较为明显;此外,融资约束和企业金融化在高能源价格抑制企业数字化转型的过程中分别发挥着显著的中介效应和调节效应。基于此,提出了平抑能源价格波动、引导社会资本进入和鼓励企业“脱虚向实”等建议,以期能为相关决策部门和企业提供参考。

关键词:能源价格;数字化转型;企业金融化;融资约束;Divisia指数

中图分类号:F224;F49

文献标识码:A

文章编号:1673-5595(2024)05-0009-09

随着经济的快速发展和科技的不断进步,数字化转型已成为企业发展的必经之路。企业数字化转型不仅可以提高生产效率、降低成本,还能够创造更多商业机会和增长空间。[1]能源作为推动各行业发展的重要驱动力,对企业的运营和创新起着至关重要的作用。因此,在企业数字化转型过程中,能源价格的影响不容忽视。

一、文献综述

近年来,学者们就能源价格对微观企业行为的影响进行了诸多研究,并取得了丰硕的成果,这为研究能源价格对企业数字化转型的影响提供了理论支持。Henriques等[2]研究发现,油价不确定性和企业投资之间呈现非线性关系。姚西龙等[3]通过研究能源要素价格与微观企业的绿色创新效率,得出能源要素价格、环境规制都会正向影响企业绿色创新效率的结论。闫宗杰[4]实证分析了能源价格与新能源企业研发投入之间的内在联系与作用机理,研究发现,较高的能源价格能够正向促进新能源企业加大研发投入,并且这种正向促进效应在不同所有权、不同地区的企业之间存在较大的差异性。李华晶等[5]建立了多元线性回归模型,并利用层次回归法对能源价格与企业绿色绩效之间的关系进行实证分析,研究发现,能源价格能够显著促进企业绿色绩效水平提升,政府规制在能源价格对企业的技术效益、资源效益和环境效益的影响中发挥着显著的正向调节作用。马娇[6]在系统分析能源价格对企业技术创新影响机理的基础上,以能源价格为解释变量建立计量经济模型,验证了能源价格提高能够显著促进企业技术创新。赵西超[7]建立实证模型研究能源价格、企业创新与经营绩效三者之间的关系,发现能源价格能够显著促进企业经营绩效提升,企业创新在能源价格对企业经营绩效的正向促进作用中发挥着中介效应。Fan等[8]则发现国际油价不确定性与企业财务杠杆呈现非线性关系,且随着成品油定价市场化改革的推进,油价不确定性对企业杠杆的影响得到增强。

综上,国内外学者对于能源价格对企业经营绩效和技术创新等的影响已有一定的研究,但是对于能源价格与企业数字化转型的关系却鲜有涉猎。本文在已有研究的基础上,构建能源价格指数,以2012—2022年

我国A股上市公司数据为样本,对能源价格与企业数字化的关系进行分析,以期为政府相关部门、企业和学者的研究提供参考。

二、理论分析与研究假设

(一)能源价格与企业数字化转型的关系

能源价格对企业数字化转型的影响主要体现在三个方面。首先,能源价格的上升会增加企业的运营成本。[9]能源价格上涨,企业需要支付更高的能源费用,这会直接增加其运营成本。对于企业来说,数字化转型往往需要大量的资金投入,而能源费用的上升可能导致企业资金紧张,限制其在数字化转型方面的投资能力。其次,能源价格的上涨会增加企业的运营风险。[10]随着能源价格的上升,企业的成本增高,企业盈利能力受到影响,这可能使企业在数字化转型方面更加谨慎,企业会担心数字化转型项目的回报率受到能源价格上涨的影响,从而对项目的可行性产生怀疑。这种风险认知可能会抑制企业数字化转型的积极性,使其在数字化转型方面采取保守的态度。最后,能源价格的上涨降低企业的竞争力。[11]数字化转型为企业提供了更高效、更灵活和更智能的运营方式,使得企业能够更好地适应市场需求和竞争环境,然而,能源价格的上涨使其面临更大的成本压力,难以在数字化转型方面投入足够的资源和精力,从而限制其在数字化转型方面的发展和竞争力。基于上述分析,本文提出第一个假设。

假设1:高能源价格会抑制企业的数字化转型。

(二)能源价格、融资约束与企业数字化转型的关系

能源价格与企业融资约束的关系主要体现在两个方面。第一,能源价格的上涨会增加企业的生产成本。[12]对于能源密集型行业来说,能源成本占比较高,成本的增加直接导致企业利润减少,从而降低了企业的还款能力,增加了融资的风险,提高了企业的融资难度。第二,能源价格的波动性较大[13],不稳定的能源价格会增加企业的经营风险,使得银行等金融机构对企业的融资申请更加谨慎,提高了融资的难度。

融资约束是企业数字化转型的重要影响因素[14],其关系主要表现在三个方面。第一,融资约束导致融资成本提高,企业需要支付更多的利息和费用,增加了企业的财务负担,降低了企业进行数字化转型的资金来源和能力。第二,融资约束可能会导致企业融资渠道变窄,企业在融资过程中面临的竞争加剧[15],导致企业无法获得足够的资金支持来进行数字化转型。第三,融资约束使得企业在融资过程中需要花费更多的时间和精力,从而分散企业进行数字化转型的注意力和资源。[16]基于上述分析,本文提出第二个假设。

假设2:融资约束在能源价格对企业数字化转型的影响中存在中介效应。

(三)能源价格、企业金融化与企业数字化转型的关系

能源价格对企业金融化的影响主要表现在两个方面。第一,能源价格的上涨会提高企业的生产成本[17],降低企业的盈利能力,这不利于企业自身的资金积累,会增加企业对外部融资的需求,因此,企业会提高自身金融化水平,如进军衍生品市场等,通过套期保值来避免生产成本大幅提高。第二,能源价格的上升还会增大通货膨胀压力[18],提高企业的融资成本,降低企业的融资能力,从而提高企业推进金融化进程的积极性。

企业金融化与企业数字化转型的关系在学术界有很大分歧。部分学者认为企业金融化会降低企业研发投入,提升企业杠杆率,从而抑制企业数字化转型[19];也有学者认为,企业适度金融化会促进企业数字化转型,过度金融化则会抑制企业数字化水平[20]。基于上述分析,本文提出第三个假设。

假设3:企业金融化在能源价格对企业数字化转型的影响中存在调节效应。

三、研究设计

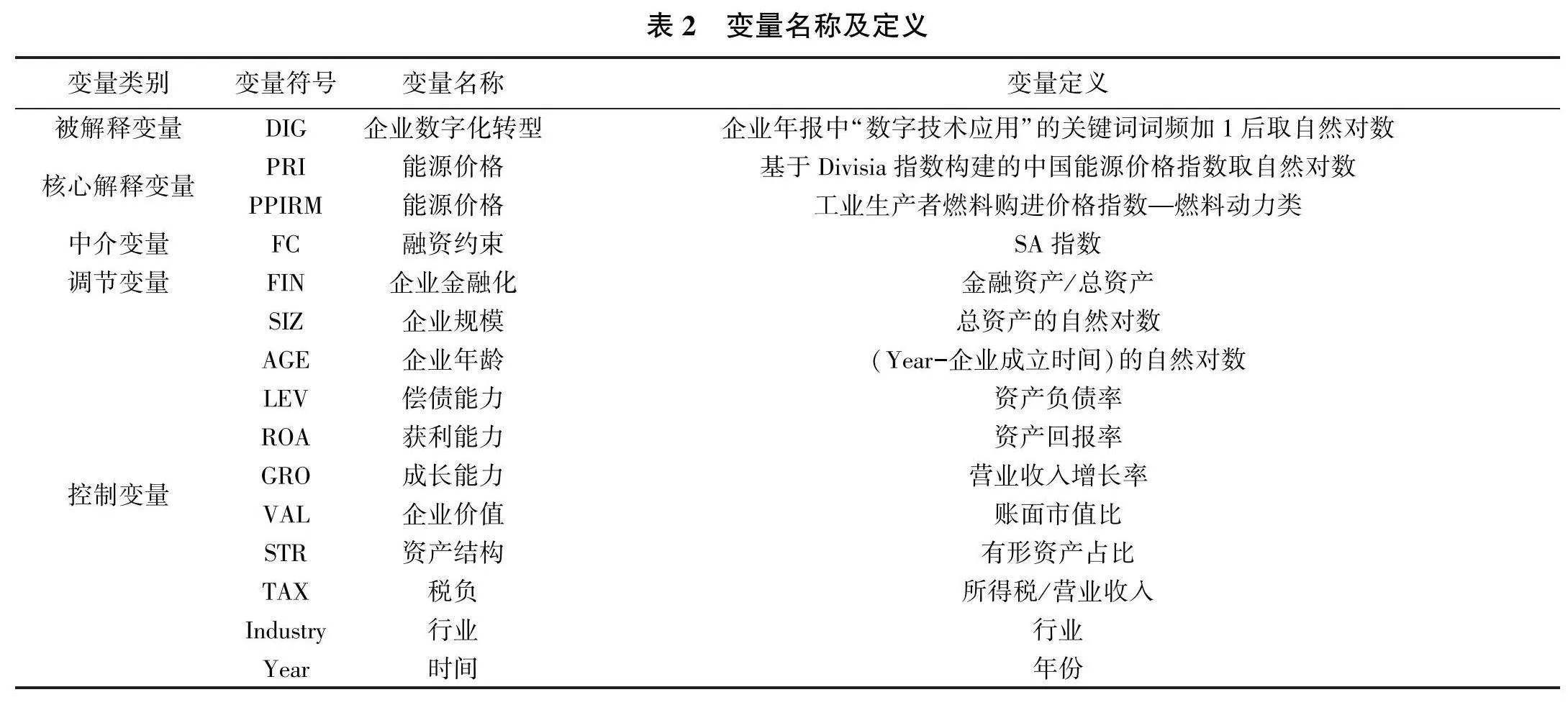

(一)变量与数据

本文选取2012—2022年我国A股上市公司数据为样本。为了使研究结论更加准确科学,对样本数据做如下处理:剔除银行、保险等金融性企业,剔除ST、*ST、PT的样本,剔除数据缺失值过多的样本,最终得到8 719条观测值。本文能源价格数据来自于国家统计局、海关总署、石化协会和东方财富Choice金融终端,企业层面数据均来源于国泰安数据库。为了防止极端值对估计结果的影响,对数据在1%和99%分位点进行缩尾处理。本文利用软件Stata17进行数据的处理和分析。

1.被解释变量

本文以企业数字化转型(DIG)为被解释变量。为保证研究结论的准确性,借鉴吴非等[21]研究,使用Python进行机器学习,爬取上市公司年报,然后利用文本分析法,统计出上市公司年报中人工智能技术、云计算技术、区块链技术、大数据技术、数字技术应用等在报告中出现的频次,用年报中特定字段的频次来衡量企业数字化转型。特定关键词的频次越高,证明企业对其重视程度越高,所以词频的数值大小在一定程度上能说明企业数字化转型的水平高低。

2.核心解释变量

本文以能源价格(PRI)为核心解释变量。大量货币经济学文献使用单一的原油价格来衡量能源价格,但该做法不符合我国的实际情况。对于测度多种商品的综合价格变动,Divisia指数是较为可行的办法。[22]Barnett[23]指出,Divisia指数可以基于不同流动性的货币成本构造权重来计算货币总量。本文参考张晓波[24]、张克钦[25]的研究,在实证主回归部分,利用Divisia指数来构建我国能源价格指数;在稳健性检验部分,借鉴李华晶等[5]的研究,使用工业生产者燃料购进价格指数—燃料动力类来衡量我国的能源价格,这样更能体现我国能源价格的实际情况,使结论更客观、更具有说服力。

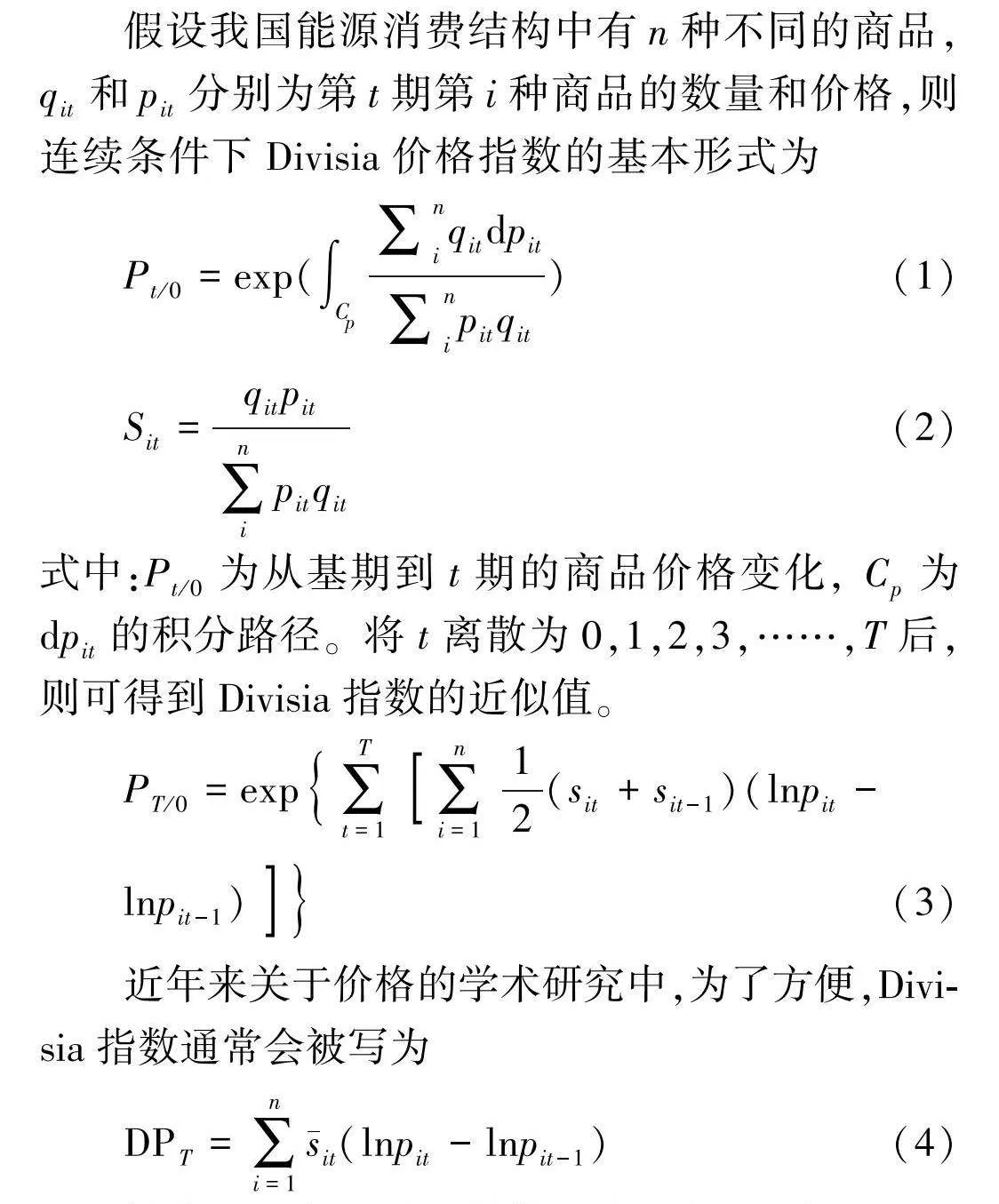

在Divisia指数的基础上构建我国能源价格指数,其过程如下。

假设我国能源消费结构中有n种不同的商品,qit和pit分别为第t期第i种商品的数量和价格,则连续条件下Divisia价格指数的基本形式为

Pt/0=exp(∫Cp∑niqitdpit∑nipitqit)(1)

Sit=qitpit∑nipitqit(2)

式中:Pt/0为从基期到t期的商品价格变化, Cp为dpit的积分路径。将t离散为0,1,2,3,……,T后,则可得到Divisia指数的近似值。

PT/0=exp∑Tt=1∑ni=112(sit+sit-1)(lnpit-lnpit-1)(3)

近年来关于价格的学术研究中,为了方便,Divisia指数通常会被写为

DPT=∑ni=1it(lnpit-lnpit-1)(4)

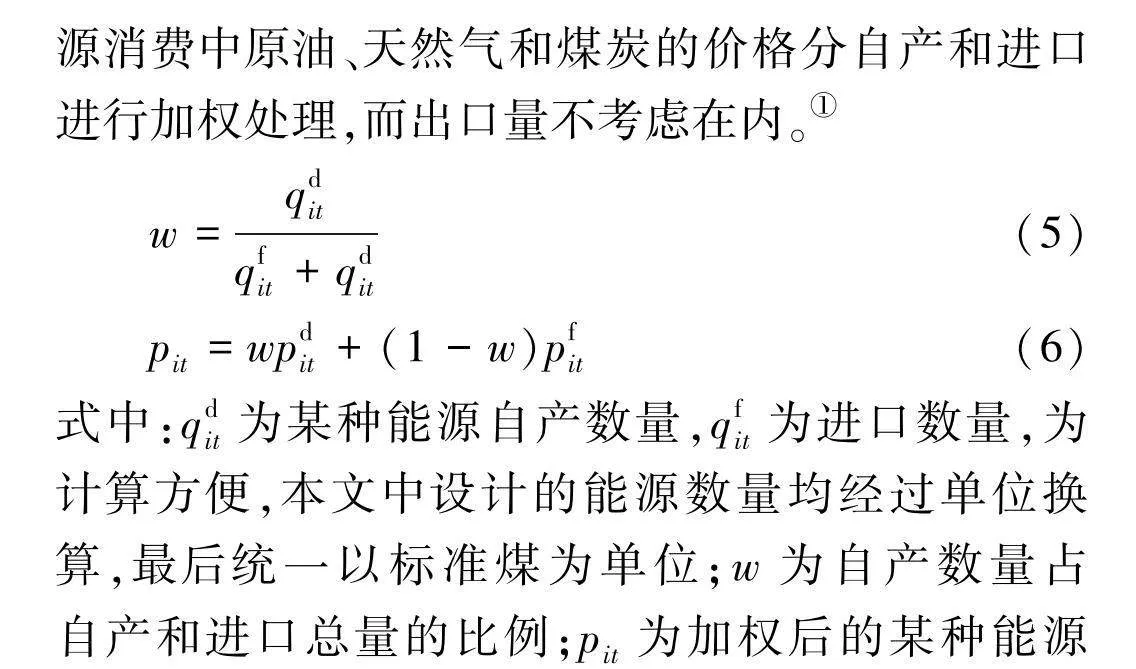

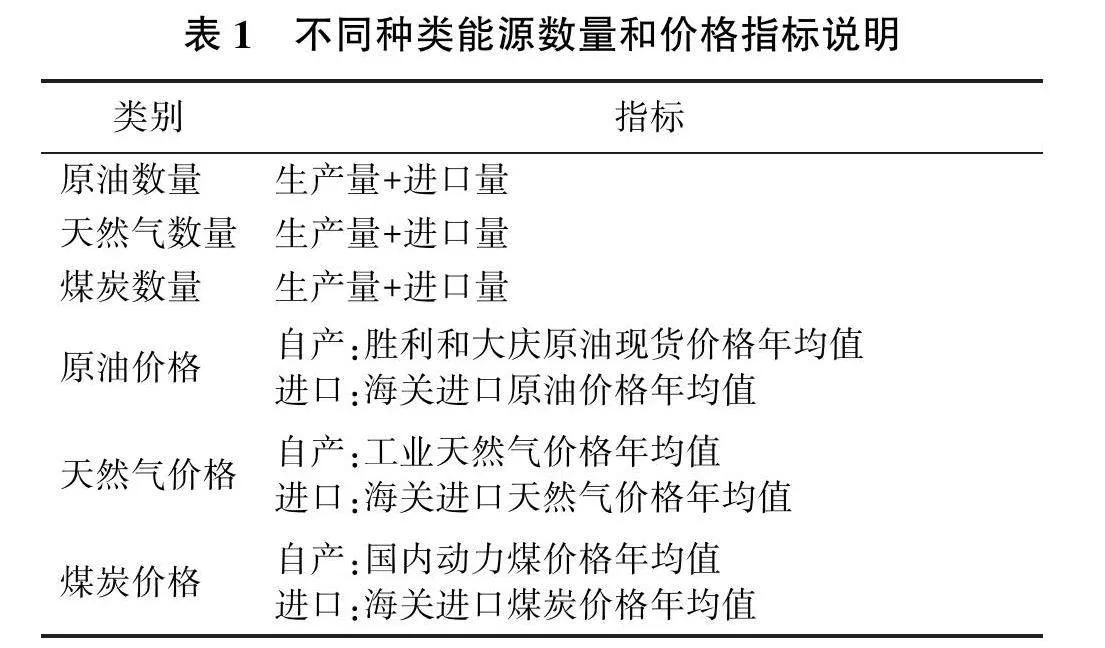

结合我国能源消费结构的实际情况,本文选用原油、煤炭和天然气3种主要能源产品来构建我国能源价格指数。我国原油和天然气对进口依赖较强,煤炭多为国内自产,并且无论原油、天然气还是煤炭,出口量均很小,与消费总量相比均可以忽略不计。因此,为了使指数更加科学合理,本文对我国能源消费中原油、天然气和煤炭的价格分自产和进口进行加权处理,而出口量不考虑在内。①

w=qditqfit+qdit(5)

pit=wpdit+(1-w)pfit(6)

式中:qdit为某种能源自产数量,qfit为进口数量,为计算方便,本文中设计的能源数量均经过单位换算,最后统一以标准煤为单位;w为自产数量占自产和进口总量的比例;pit为加权后的某种能源平均价格。表1为能源价格相关指标选取。

3.中介变量

本文以融资约束(FC)作为中介变量。在常见的用于测度企业融资约束的指数中,SA指数具有较为稳健的优点[26],因此本文选取SA指数来衡量企业的融资约束,其计算方式为

SAit=-0.737×Sizeit+0.043×Size2it-0.040×Ageit(7)

式中:Sizeit为企业规模,用总资产的自然对数表示;Ageit为企业年龄。SAit越大,融资约束越大。

4.调节变量

本文选取企业金融化(FIN)作为调节变量。为了能够较为全面地刻画企业金融化的程度,本文参考黄大禹等[19]的研究,选用企业金融资产占总资产的比例作为衡量指标。关于企业金融资产的度量,主要参照上市公司财务报表会计科目及报表项目。尽管金融资产中包括货币资金,但是企业在日常经营活动中不可避免地会产生货币资金[27],因此本文认为货币资金不能体现企业金融化的经济行为,并未将其计算入企业金融资产之中。此外,我国的房地产具有脱离实体经济部门的趋势,逐渐具备虚拟化的特征[28],大量的上市企业进入房地产行业的目的是投机炒作而非正常的经营生产。因此,本文中企业的金融资产项目也包括了投资性房地产净额。用于刻画企业金融化程度的指标为

FIN=(交易性金融资产+衍生金融资产+发放贷款及垫款净额+长期股权投资净额+可供出售金融资产净额+持有至到期投资+投资性房地产净额)/总资产(8)

5.控制变量

参照钱明等[29]的研究,本文选取的控制变量包括:企业规模(SIZ)、企业年龄(AGE)、偿债能力(LEV)、企业价值(VAL)、资产结构(STR)、获利能力(ROA)、成长能力(GRO)和税负(TAX)。此外,本文对行业和时间固定效应进行控制。各变量详细定义如表2所示。

(二)描述性统计

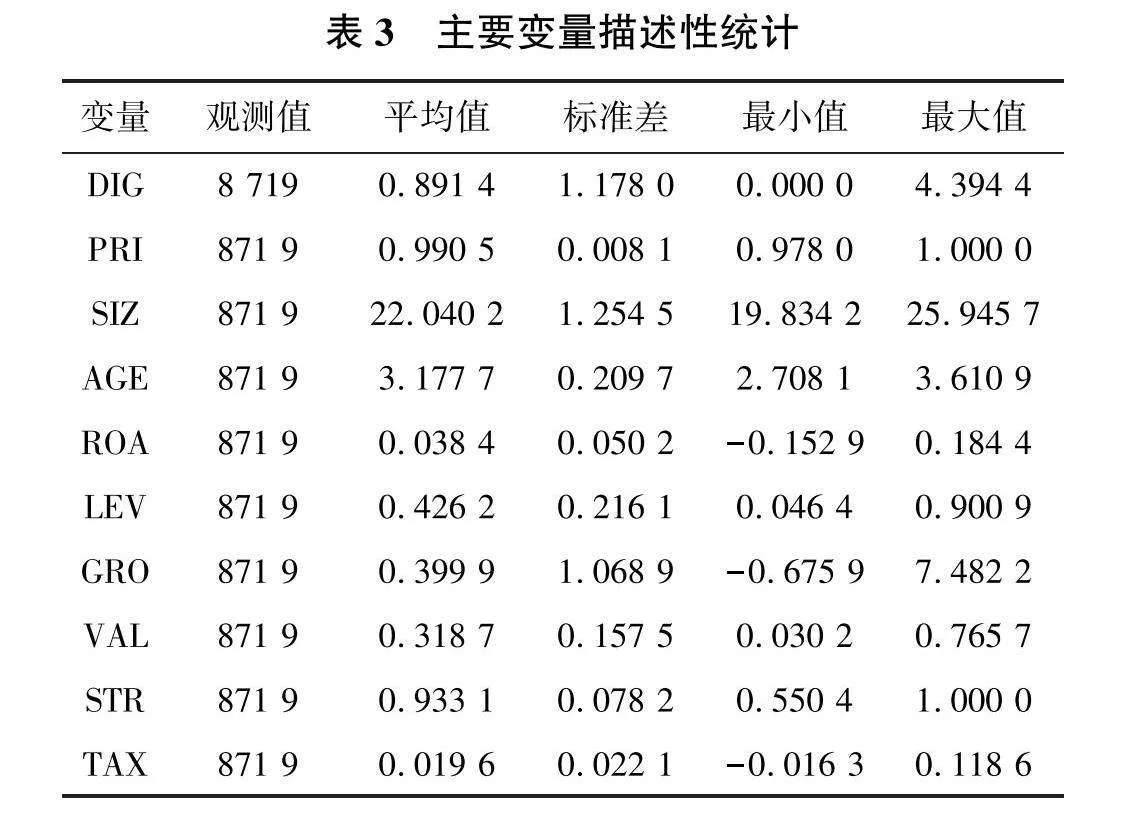

表3为各变量的描述性统计结果。其中,上市公司数字化转型均值为0.891 4,说明我国企业整体数字化水平还有待提高;能源价格指数的均值为0990 5,标准差为0.008 1,表明在样本时间区间内,我国能源总体价格波动不大。其余各变量的描述性统计都覆盖了较高和较低的数值区间,基本数据特征各异,表明本文选取的样本较为充分地反映了企业个体的差异性。

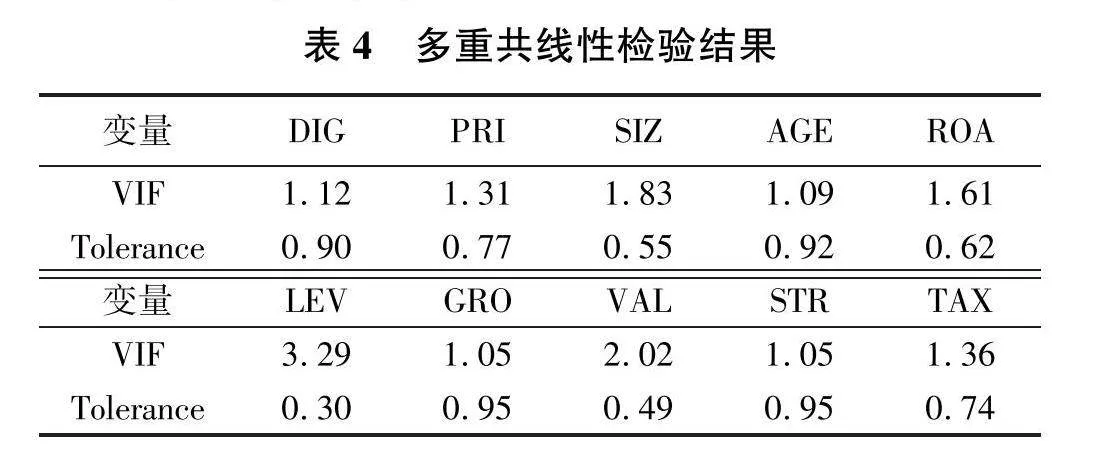

(三)共线性诊断

为了避免多重共线性,保证模型的合理性和回归结果的可靠性,本文在进行基准回归之前对变量进行了多重共线性检验,具体检验结果如表4所示。从表4可以看出,被解释变量、核心解释变量和控制变量的容忍度均大于0.10,且其VIF值均小于5。说明本文所选变量之间不存在严重的多重共线性,可以进行基准回归。

(四)模型建立

本文主要探讨能源价格对企业数字化转型的影响。

为验证假设1,构建模型为

DIGit=β0+β1PRIit+βControlit+λi+ut+εit(9)

式中:被解释变量DIGit为企业数字化转型程度;PRIit为我国能源价格,其系数为β1;Controlit表示影响企业数字化转型的一系列控制变量,β为其系数;β0为常数项;εit为扰动项;λi和ut是为规避时间和行业对企业数字化转型的影响而设定的时间和行业固定效应。

为了验证假设2,本文在模型(9)的基础上构建模型(10)。

FCit=β0+β1PRIit+βControlit+λi+ut+εit(10)

式中:FCit为中介变量融资约束指标。

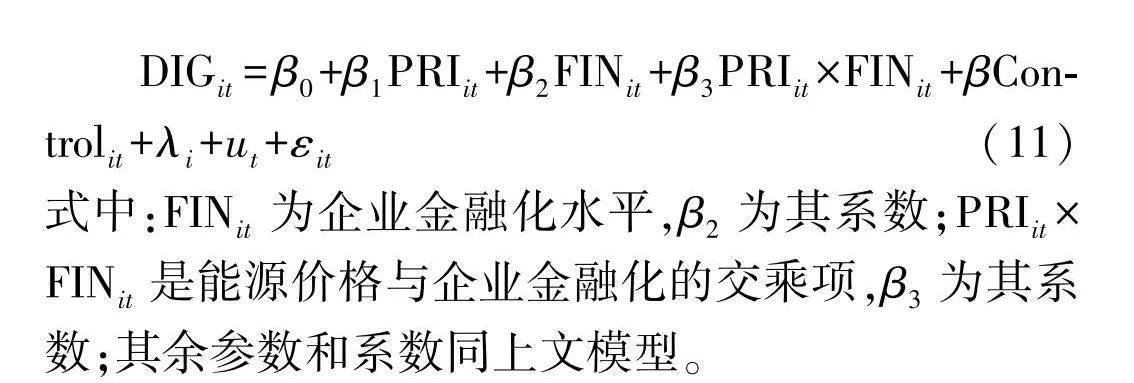

为验证假设3,本文在模型(9)的基础上构建模型(11)。

DIGit=β0+β1PRIit+β2FINit+β3PRIit×FINit+βControlit+λi+ut+εit(11)

式中:FINit为企业金融化水平,β2为其系数;PRIit×FINit是能源价格与企业金融化的交乘项,β3为其系数;其余参数和系数同上文模型。

四、实证分析

(一)基准回归分析

能源价格对企业数字化转型影响的基准回归结果如表5所示。不管是否加入控制变量,列(1)和列(2)中,能源价格与企业数字化转型的回归系数皆为负,且分别在1%、5%水平下显著,证明能源价格上涨会抑制企业数字化转型。假设1得到了验证。

(二)中介效应检验

为有效消除内生性,本文参考江艇[30]的研究,按照“对解释变量X和中介变量M做回归,然后结合相关理论和文献解释M对Y的影响”的路线,检验企业融资约束是否在能源价格对企业数字化转型的影响中存在中介效应,结果如表6所示。

中介效应检验结果显示,列(1)中核心解释变量与被解释变量的回归系数为负,且在5%水平下显著,表明能源价格上涨会抑制企业数字化转型;列(2)中,企业融资约束和能源价格的回归系数为正,且在1%的水平下显著,表明能源价格上涨会提高企业的融资约束。此外,融资约束增大会缩减企业的融资渠道,提升企业的融资难度,减少企业数字化转型的金融资源,从而降低企业进行数字化转型的成功概率。一方面,企业在进行数字化转型的过程中通常需要大量的资金投入。[31]当企业融资约束增大时,其资金供给会受到限制,企业可能难以获得足够的资金支持[32],进而无法有效地实现数字化转型。另一方面,金融机构在考虑是否向企业提供融资时,会评估企业的风险状况。当企业融资约束较大时,其违约风险会上升,金融机构在发放贷款时可能会更为谨慎[33],这也会导致企业面临资金不足或成本较高的约束,从而不利于企业的数字化转型。由此可以看出,融资约束在能源价格上涨对企业数字化转型的影响中存在显著的中介效应,假设2得到验证。

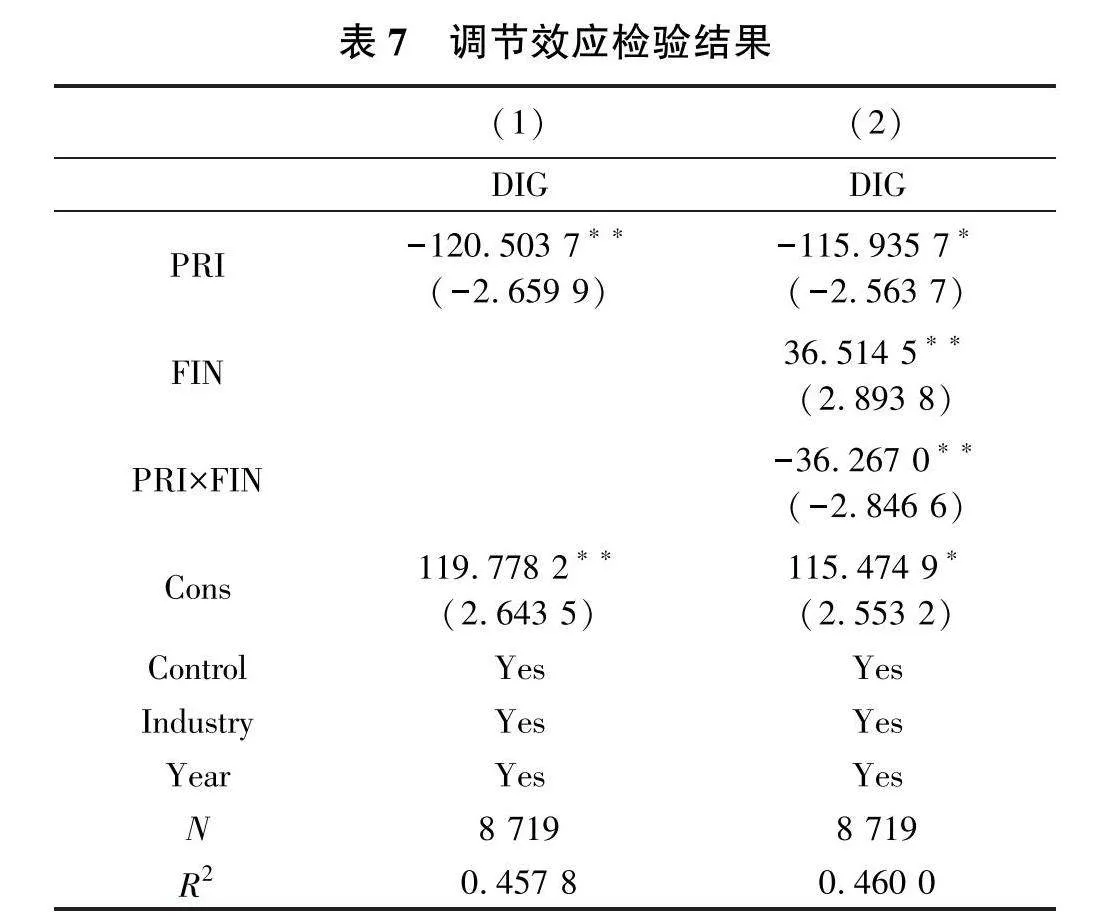

(三)调节效应检验

为验证假设3,本文参考温忠麟等[34]的研究,对企业金融化在能源价格对企业数字化转型的影响中的调节效应进行检验,结果如表7所示。

从表7可以看出,列(1)中核心解释变量与被解释变量的回归系数为负,且在5%水平下显著,表明能源价格上涨会抑制企业数字化转型;列(2)中能源价格与企业金融化的交互项(PRI×FIN)的系数为-36.267 0,且在5%水平下显著,核心解释变量与被解释变量的回归系数为-115.935 7,且在10%水平下显著,证明企业金融化在能源价格对企业数字化转型的影响中发挥着显著的调节作用,假设3得到了验证。

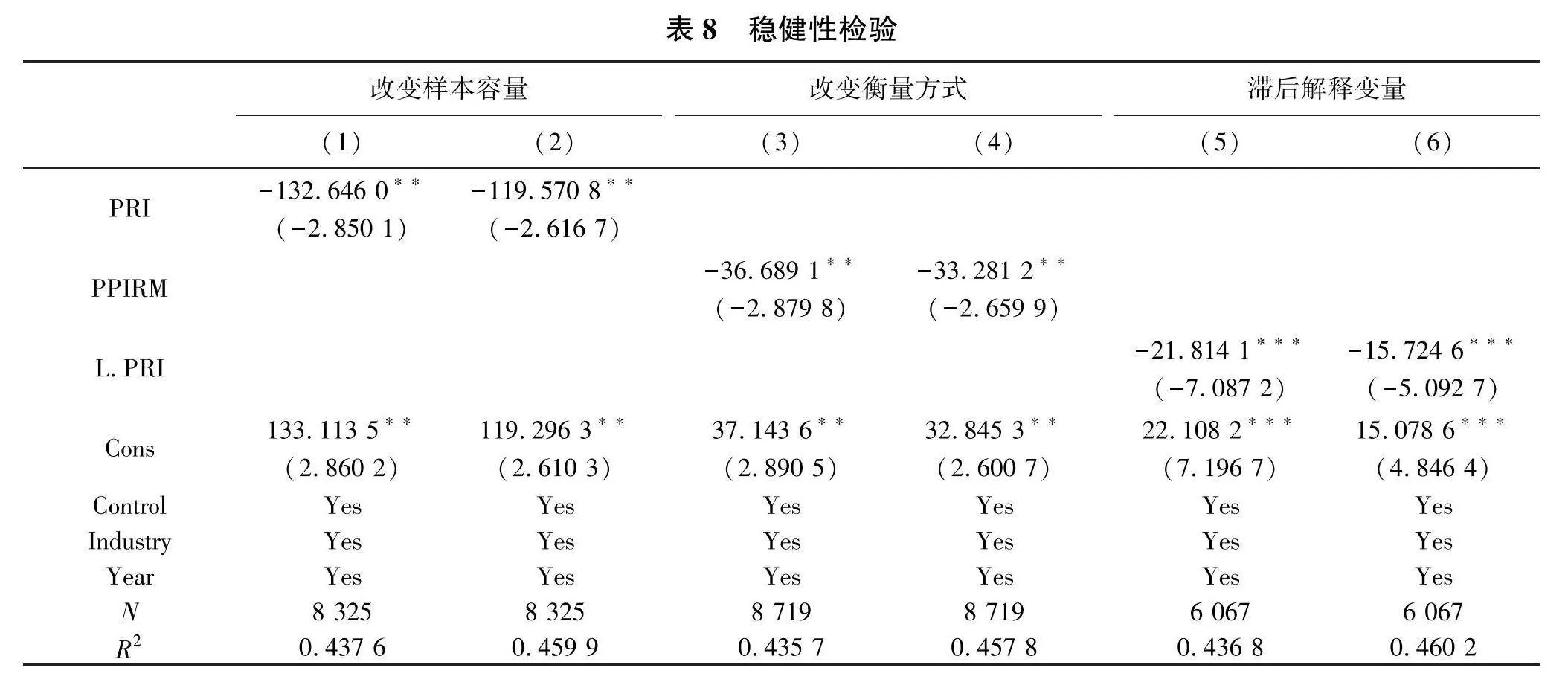

(四)稳健性检验

为考察上述结果是否具有稳健性,本文选择改变样本容量、改变衡量方式和滞后解释变量的方式进行稳健性检验。

1.改变样本容量

为保证研究结果准确性,本文剔除房地产企业样本后对模型再次进行回归,结果如表8列(1)、列(2)所示。列(1)和列(2)中核心解释变量与被解释变量的回归系数皆为负,且均在5%水平下显著,说明能源价格上涨会抑制企业的数字化转型。改变样本容量后的实证结论与上文保持一致。

2.改变衡量方式

为检验模型的稳健性,本文通过改变解释变量衡量方式再次对模型进行回归。使用工业生产者燃料购进价格指数—燃料动力类(PPIRM)替换Divisia指数来衡量我国的能源价格,回归结果如表8列(3)、列(4)所示。核心解释变量与被解释变量的回归系数分别为-36.689 1和-33.281 2,且均在5%水平下显著,说明能源价格上涨会抑制企业的数字化转型。改变解释变量衡量方式后再次回归的结果同上文保持了一致。

3.滞后解释变量

企业数字化转型会受当期能源价格影响,也可能会受到上一期能源价格的影响。因此,本文对核心解释变量进行滞后一期处理后再次回归,结果如表8列(5)、列(6)所示。滞后一期的核心解释变量与被解释变量的回归系数分别为-21.814 1和-15.724 6,且二者均在1%水平下显著,说明能源价格上涨会抑制企业的数字化转型。对核心解释变量进行滞后一期处理后的结果同上文基本保持一致。

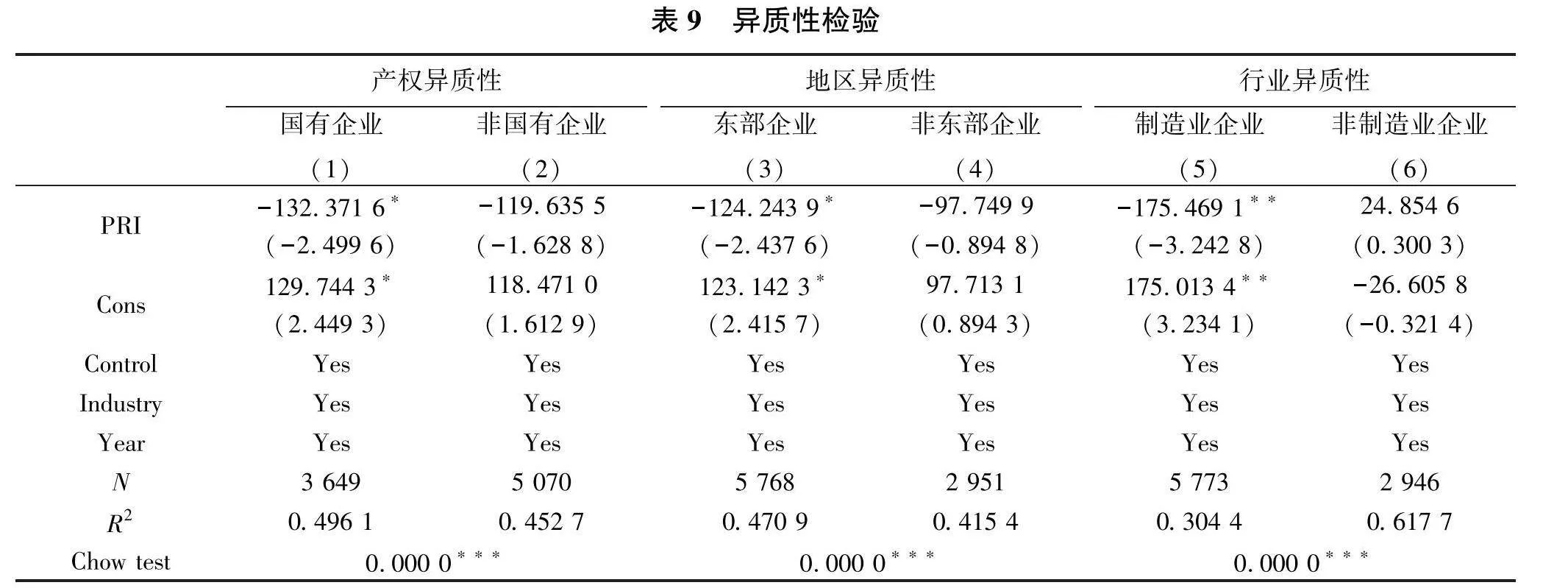

(五)异质性分析

为了进一步探究能源价格对企业数字化转型影响是否存在异质性,本文从企业所有权性质、所在地区和所属行业3个层面对样本进行分组检验。

1.产权异质性

已有研究表明,企业的产权性质会对企业数字化产生显著影响。[35]因此,本文按照产权性质的差异性将企业分为国有企业和非国有企业分别进行研究,结果如表9列(1)、列(2)所示。可以看出,能源价格在国有企业与非国有企业样本中的回归系数皆为负,即两种产权性质下能源价格与企业数字化转型均呈现负相关关系。但前者系数通过了10%水平的显著性检验,后者则未通过显著性检验。此外,国有企业的核心解释变量与被解释变量的回归系数的绝对值大于非国有企业,且用以检验二者组间系数差异的Chow test参数通过了1%水平的显著性检验,说明能源价格对企业数字化转型的抑制作用在国有企业层面上表现更明显。

2.地区异质性

我国东部地区的企业相比其他地区有更好的经营环境和资源,无论是外部资金融通还是内部技术创新等都有较强的竞争力。其他地区的企业相对而言实力较为薄弱,无论是外部资金融通还是内部技术创新等的竞争力有限,在金融市场上往往被视为弱势群体。因此,本文按企业所在地将样本划分为东部企业和非东部企业,分析能源价格对不同地区企业数字化转型的影响,结果如表9列(3)、列(4)所示。从中可以看出,能源价格在东部企业与非东部企业样本中的回归系数皆为负,即能源价格与东部、非东部企业的数字化转型均呈现负相关关系。但前者系数通过了10%水平的显著性检验,后者未通过显著性检验。此外,东部企业的核心解释变量与被解释变量的回归系数的绝对值大于非东部企业,且用以检验二者组间系数差异的Chow test参数通过了1%水平的显著性检验,说明能源价格对企业数字化转型的抑制作用在东部企业中表现得更明显。

3.行业异质性

本文按照企业所属行业将样本划分为制造业企业和非制造业企业两组进行异质性检验,具体检验结果如表8列(5)、列(6)所示。表8中能源价格在制造业企业与非制造业企业样本中的回归系数分别为-175.469 1、24.854 6,前者通过了5%水平的显著性检验,后者未通过显著性检验,且二者在估计系数的正负方向上存在着较大的差异性。此外,制造业企业的核心解释变量与被解释变量的回归系数的绝对值大于非制造业企业,且用以检验二者组间系数差异的Chow test参数通过了1%水平的显著性检验,说明能源价格对企业数字化转型的影响在制造业企业中表现得更明显。

五、结论与建议

(一)结论

本文以2012—2022年我国A股上市公司的数据为样本,利用固定效应模型,实证检验了能源价格对企业数字化转型的影响。研究发现:能源价格上涨对企业数字化转型产生抑制作用,并且融资约束在其中发挥显著的中介效应,企业金融化则发挥显著的调节效应。进一步研究发现:能源价格对不同所有权性质、不同地区和不同行业的企业数字化转型的影响效果不同。在国有企业和非国有企业中,能源价格对国有企业数字化转型的影响较大;在东部企业和非东部企业中,能源价格对东部地区企业数字化转型的影响较大;在制58ee6f84770ca2deba43ac9697387c4eb256a94ba614983f37e265f33d932f72造业企业和非制造业企业中,能源价格对制造业企业数字化转型的影响较大。

(二)建议

第一,平抑能源价格波动,为企业数字化转型提供稳定的市场环境。政府相关部门应该以稳定能源价格为重要目标,充分发挥“看得见的手”的作用,为企业数字化转型提供良好的市场环境。首先,政府可以通过鼓励企业使用多种能源,提高可再生能源在企业能源消费结构中的比重,降低企业对传统能源的依赖,从而稳定企业的能源成本,提高企业进行数字化转型的潜力。其次,政府可以推进能源产品进行市场化改革,逐步放开能源价格管制,充分发挥“看不见的手”的作用,让市场在资源配置中发挥决定性作用。同时,政府也要加强对能源市场的监管,严厉打击市场操纵等行为,防止能源价格出现大幅波动,为企业进行数字化转型提供稳定的市场环境。最后,政府可以出台出调控能源价格的政策,通过减少能源税收、优化能源供应链等方式来平抑能源价格波动,从而减轻企业的经营压力,提高企业进行数字化转型的积极性。

第二,引导社会资本进入,为企业数字化转型提供充足的资金供应。首先,政府可以设立政府引导基金,引导社会资本参与企业数字化转型,从而推动企业数字化转型的进程。政府引导基金作为政府财政资金的一部分,应该明确其政策定位,以引导社会资本参与企业数字化转型为主要目标,通过政策优惠等方式,吸引更多的社会资本进入数字化领域,为企业数字化转型提供更多的资金支持和资源整合机会。其次,政府应鼓励金融机构根据企业的数字化转型需求,为企业提供定制化的贷款服务,

有效促进企业数字化转型。同时,金融机构还可以根据企业的实际情况,灵活调整贷款期限和还款方式,以满足企业的不同需求,从而促进企业数字化转型。

第三,鼓励企业“脱虚向实”,为企业数字化转型提供可持续性保障。首先,企业在数字化转型过程中应注重以实际需求为导向,不仅要关注短期内的企业收益,还要考虑企业发展的可持续性,将数字化技术作为长期发展战略贯彻执行,避免盲目跟风。其次,企业应该将更多的资源投入到实体经济中,加强实体经济的投资和发展。通过加大研发投入、提高产品质量、降低成本、优化供应链等方式,提高企业的竞争力,为企业数字化转型奠定基础。最后,加强上下游企业的协同合作,实现资源共享、优势互补,降低企业的成本和风险,引导企业将更多资源投入到实体经济中,推动企业数字化转型。

注释:

① 因我国电力生产总量中仍有相当一部分靠化石能源发电,为防止计算Divisia指数时将用于发电的化石能源消耗量重复计入能源消耗总量中,故本文在计算我国能源价格指数时仅考虑化石能源因素。

参考文献:

[1] 王开科,吴国兵,章贵军.数字经济发展改善了生产效率吗[J].经济学家,2020(10):24-34.

[2] HenriquesI,Sadorsky P.The Effect of Oil Price Volatility on Strategic Investment[J].Energy Economics,2011,33 (1):79-87.

[3] 姚西龙,王文熹,刘佳.能源要素价格、环境规制强度与工业绿色创新效率的关系研究[J].价格理论与实践,2014(10):40-42.

[4] 闫宗杰.能源价格对我国新能源产业技术创新的影响研究[D].杭州:浙江工商大学,2017.

[5] 李华晶,王祖祺,吴睿珂.能源价格、制度环境对企业绿色绩效影响研究——基于资源效益、技术效益、环境效益的分析[J].价格理论与实践,2018(4):126-129.

[6] 马娇.中国新能源企业技术创新与能源价格间关系的实证研究[J].江西电力职业技术学院学报,2019,32(7):25-26.

[7] 赵西超. 能源价格对经营绩效的影响研究——兼析能源价格对企业创新的倒逼机制[J]. 价格理论与实践, 2020(7):145-148.

[8] Fan Z, Zhang Z, ZhaoY.Does Oil Price Uncertainty Affect Corporate Leverage? Evidence from China[J].Energy Economics,2021,98(1):105252.

[9] 陈玉强.高油价挑战企业成本控制力[N].中国石油报,2008-01-28(5).

[10] 柳瑞禹,刘晖,邱丹.能源价格波动对企业风险传导机理[J].技术经济,2012(3):96-102.

[11] 郭国峰,郑召锋.国际能源价格波动对中国股市的影响——基于计量模型的实证检验[J].中国工业经济,2011(6):26-35.

[12] 任泽平.能源价格波动对中国物价水平的潜在与实际影响[J].经济研究,2012(8):59-69.

[13] 钱瑞梅,杨星.能源金融衍生品市场的现状及其价格风险特征分析[J].价格理论与实践,2007(2):58-59.

[14] 张建伟.融资方式对企业数字化转型类型的影响[J].财会月刊,2022(22):48-55.

[15] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(1):4-16.

[16] 张璇,刘贝贝,汪婷,等.信贷寻租、融资约束与企业创新[J].经济研究,2017(5):161-174.

[17] 陈锡坤.我国能源企业提高价格风险管理能力的研究——利用金融衍生工具规避能源价格风险的几点思考[J].价格理论与实践,2009(7):70-71.

[18] 曾秋根.商品指数基金、油价上涨与通货膨胀预期的自我实现[J].国际金融研究,2005(12):42-44.

[19] 黄大禹,谢获宝,邹梦婷.金融化抑制了企业数字化转型吗?——证据与机制解释[J].现代财经(天津财经大学学报),2022(7):57-73.

[20] 陈隆轩,杨杰.金融资产配置对企业数字化转型的影响研究[J].金融理论与实践,2022(11):37-48.

[21] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[22] Divisia F.Lindice Monétaire et la Théorie de la Monnaie[J].Revue Déconomie Politique,1925(39):842-861.

[23] Barnett W A.Economic Monetary Aggregates an Application of Index Number and Aggregation Theory[J].Journal of Econometrics,1980,14(1):11-48.

[24] 张晓波.价格指数的理论与实践[J].统计研究, 1998(3):23-25.

[25] 张克钦.经济政策不确定性与地缘政治风险对中国能源价格的冲击效应研究[J].现代管理科学,2022(5):32-43.

[26] 罗子嫄,靳玉英.资本账户开放对企业融资约束的影响及其作用机制研究[J].财经研究,2018,44(8):101-113.

[27] 杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019(5):136-154.

[28] 宋军,陆旸.非货币金融资产和经营收益率的U形关系——来自我国上市非金融公司的金融化证据[J].金融研究,2015(6):111-127.

[29] 钱明,徐光华,沈弋.社会责任信息披露、会计稳健性与融资约束——基于产权异质性的视角[J].会计研究,2016(5):9-17.

[30] 江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[31] 李辉,梁丹丹.企业数字化转型的机制、路径与对策[J].贵州社会科学,2020(10):120-125.

[32] 于蔚,金祥荣,钱彦敏.宏观冲击、融资约束与公司资本结构动态调整[J].世界经济,2012,35(3):24-47.

[33] 邵挺.金融错配、所有制结构与资本回报率:来自1999~2007年我国工业企业的研究[J].金融研究,2010(9):51-68.

[34] 温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005(2):268-274.

[35] 陈宋生,张希仁.企业数字化转型与劳动需求变动[J].财务研究,2023(5):45-56.责任编辑:曲 红

Will Higher Energy Prices Inhibit Digital Transformation:

Empirical Research Based on Chinas A-share Listed Companies

LI Yongbo1, ZHAO Gaocai1, LIU Jing2

(1.School of Economics and Management, China University of Petroleum (East China), Qingdao 266580, Shandong, China;

2.Department of Information Construction, China University of Petroleum (East Ch2d92330733ac1b0e4794ef5401ce2cddina), Qingdao 266580, Shandong, China)

Abstract: As the driving force of economic development, the price of energy directly affects the economic activities of micro-entities, and in the process of transformation of enterprise digitization, the impact of energy price should not be ignored. The Divisia index model is used to construct the Chinese energy price index, and the data of Chinese A-share listed companies from 2012-2022 are used as samples to explore the impact of energy prices on the digital transformation of enterprises by using the fixed effect model, and further test the mediating effect of financing constraints and the moderating effect of financialization of enterprises. The results show that higher energy prices inhibit the digital transformation of enterprises, and the inhibitory effect is more obvious in eastern enterprises, manufacturing enterprises, and state-owned enterprises; moreover, financing constraints and financialization of enterprises play significant mediating and moderating effects respectively in the process of inhibiting the digital transformation of enterprises by high energy prices. Based on this, three suggestions are put forward to calm energy price fluctuations, guide the entry of social capital and encourage enterprises to "turn from the virtual to the real", provide a reference for the relevant decision-making departments and enterprises.

Key words: energy price; digital transformation; enterprise financialization; financing constraint; Divisia index

英文编校:马志强