数字金融背景下H商业银行财务风险及防范策略研究

2024-11-11 00:00:00郭雨鑫

中小企业管理与科技·下旬刊 2024年8期

【摘 要】随着数字技术的迅速发展,各行各业均在推进数字化转型,商业银行也不例外。在推进金融数字化转型的过程中,商业银行面临各类财务风险。论文采用指标体系法与案例分析法,以H银行为例,识别与分析数字金融背景下商业银行的财务风险问题。研究结果表明,H银行的资本充足指标呈下滑趋势,形成潜在的资本不充足风险;不良贷款率偏高,存在一定的资产质量风险;核心业务收益指标不断下降,形成盈利性风险。最后,论文提出通过优化资本结构、建立资本充足性风险评估体系与数字化信用风险管理体系、拓宽营销渠道并发展中间业务等措施来防范财务风险。

【关键词】数字金融;商业银行;财务风险;风险防范策略

【中图分类号】F830.42;F832.33 【文献标志码】A 【文章编号】1673-1069(2024)08-0188-03

1 引言

2021年12月29日,中国人民银行印发《金融科技发展规划(2022-2025年)》,旨在推动金融科技的高质量发展,加快推动金融机构数字化转型。2023年10月召开的中央金融工作会议提出“做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章”。在此背景下,我国商业银行不断加大金融科技投入,在银行管理、业务拓展、风险防控等方面进行数字化转型。

在推进金融数字化转型的过程中,商业银行面临许多机遇和挑战。一方面,商业银行可以利用大数据、云计算、人工智能、区块链等技术开发创新型金融产品和服务,通过自动化流程减少人力成本、提升运营效率;另一方面,金融科技公司、非银行金融机构的崛起,移动支付、电商平台交易、线上借贷等业务的日益成熟,为传统商业银行带来了较大的竞争压力。

商业银行在我国现代金融体系中扮演着至关重要的角色,如果商业银行出现重大财务风险必然会对我国金融业造成负面影响。对于正处在数字化转型阶段的商业银行来说,为了确保稳健运营,深入识别与评估其财务风险、建立健全财务风险管理体系、及时调整风险管理策略以及提高风险应对能力迫在眉睫。

2 案例基本情况概述

H银行成立于1992年,是改革开放后上海的第一家本地银行,总行设在上海。目前,H银行在境内外共设立了41家一级分行、约1 700家分支机构,拥有5.9万名员工。H银行于1999年在上海证券交易所上市,是自《商业银行法》和《证券法》颁布实施后首家规范上市的股份制商业银行。2024年,国际知名第三方品牌价值评估咨询机构Brand Finance发布了“全球银行品牌价值500强”排行榜,H银行位列第31位,居上榜中资银行第11位,品牌价值98.76亿美元。

近年来,H银行积极推动数字技术与金融业务融合,聚焦金融数字化转型。例如,H银行对手机银行APP进行升级,开设“H支付”专区,为支付结算客户提供全方位服务体验,手机银行活跃用户达700万人次;推出人工智能数字理财专员,能够精准识别不同客户的财务需求,为其提供定制化的金融服务,人工智能数字理财专员累计服务客户2 000万人次;在金融市场领域,H银行开发智能监控系统,实现不同异常情况的自动核查,每天至少识别异常交易10笔。

根据H银行的年度报告,截至2023年12月31日,H银行的资产负债稳步增长,但是经营效益表现不如预期。在资产负债方面,总资产突破9万亿元,较上年增长3.48%;贷款总额5.02万亿元,较上年增长2.39%;总负债8.27万亿元,较上年增长3.46%。在经营效益方面,营业收入1 734亿元,较上年减少8.05%;利润总额407亿元,较上年减少27.53%;归属于母公司股东的净利润367亿元,较上年下降28.28%。

本文采用指标体系法、案例分析法,选取H银行2019-2023年这5年的财务数据,建立指标体系,从资本充足性、资产质量与盈利状况3个方面对H银行的财务风险进行评估,旨在识别与分析其财务风险,深入挖掘H银行潜在的经营问题,并基于分析结果提出相应的风险防范策略。

3 H银行财务风险识别与分析

3.1 资本充足性风险

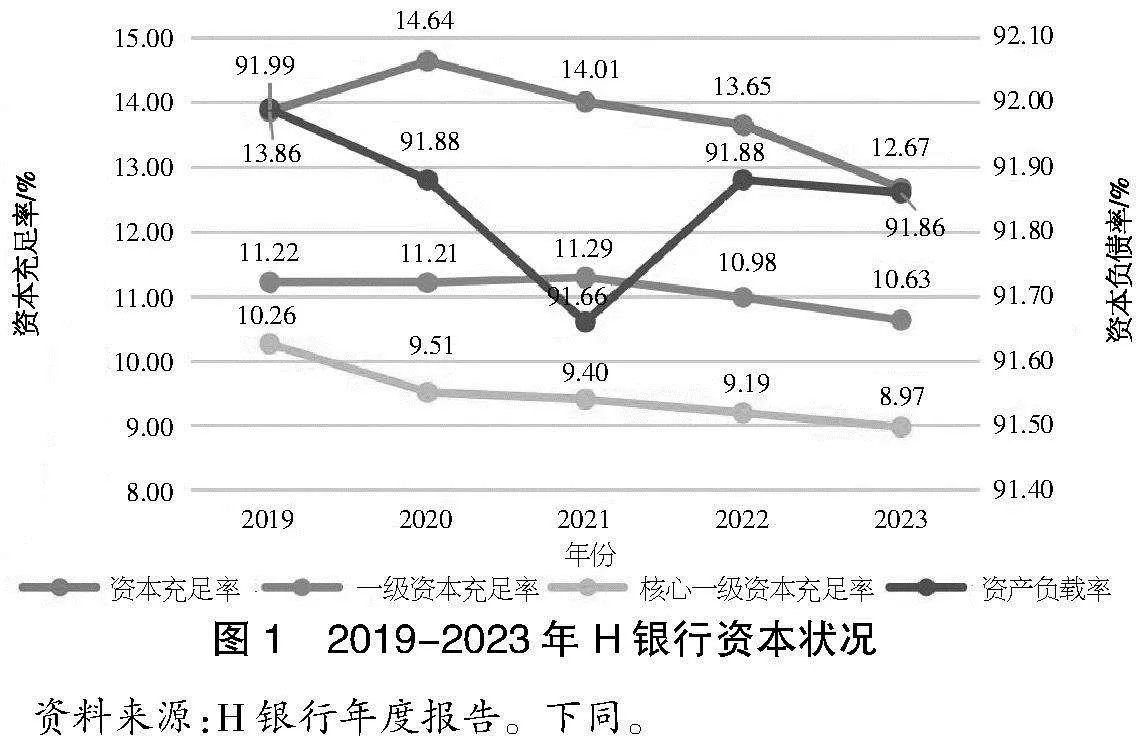

资本充足性是衡量一家商业银行是否稳健运营、能否承受一定风险的重要财务指标。本文采用资产负债率、资本充足率来识别与分析H商业银行的资本充足性风险。资产负债率表示银行总负债占总资产的比例,反映银行依赖债务资金的程度。资本充足率表示银行资本与其风险加权资产之间的比例,反映银行能以自有资本承担损失的程度,资本充足率越高,银行抵御风险的能力越强。

如图1所示,2019-2023年度H银行的资产负债率变动较小,平均值为91.85%,2021年达到最低值91.66%。这主要是因为我国商业银行以吸收存款、发放贷款来赚取收益,这种盈利模式使得银行负债较高,表现出高杠杆的财务特征。总体来说,H银行的资产负债水平相对稳定。

与此同时,根据图1可以发现,H银行5年来的资本充足率、一级资本充足率与核心一级资本充足率3个指标均呈整体下降趋势。2021年,H银行入选了国内系统重要性银行,在国家监管红线的基础上,附加了5%的资本要求,H银行的资本充足率、一级资本充足率与核心一级资本充足率分别不得低于11%、9%和8%。但是截至2023年12月31日,H银行的核心资本核充率已经下滑至8.97%,如果指标继续下降,将会越来越接近金融机构监管的红线。

金融机构可以通过发行股票、优先股、可转债等金融工具进行募资,以补充核心资本。H银行在2019年发行了500亿元的可转换债券,可转债在转股后可以直接补充核心一级资本。但截至2024年8月7日收盘,H银行股价为8.12元/股,远低于转股价格12.72元/股,离成功转股仍有一定距离。高杠杆的资本结构本身增加了H银行的财务风险,资本充足性相关指标一路走低,如果未能成功转股,H银行将面临潜在的资本不充足风险,对其信贷扩张能力、风险抵御能力都将带来负面影响。

3.2 资产质量风险

资产质量风险是用来衡量商业银行资产业务产生风险的重要财务指标。本文采用不良贷款率、不良贷款拨备覆盖率来识别与衡量H银行的资产质量风险。不良贷款是指不能到期偿付的贷款。不良贷款率是商业银行不良贷款余额占总贷款余额的比重,不良贷款率越高,意味银行资产质量趋于恶化。不良贷款拨备是对不良贷款的覆盖。不良贷款拨备覆盖率,也称为贷款损失准备计提比率,是贷款损失准备金与贷款总额的比率,不良贷款拨备覆盖率越高,代表商业银行的风险抗衡能力越强。

如图2所示,H银行的不良贷款率连续5年持续下降。2023年H银行的不良贷款率为1.48%,较上年下降2.63%。这主要是由于近年来H银行的风险管理坚持“控新降旧”,加大力度处理不良资产。根据H银行2023年的年度报告,从贷款结构来看,对公贷款及票据贴现的不良率下降较多,但零售业务的不良率呈现增长趋势。个人客户在按揭贷款和信用卡还款方面的能力与意愿均有所减弱,导致资产管理风险增加。此外,虽然自身表现良好,但是与其他11家全国性股份制商业银行相比较,H银行的不良贷款率排名第二,这表明H银行在资产质量管理方面与同类型银行相比存在一定差距,需要进一步提升资产质量管理能力。

就不良贷款拨备覆盖率而言,H银行一直保持较高水平且2019-2023年5年内整体呈增长趋势。自2021年起,H银行的不良贷款拨备覆盖率连续3年上升,2023年上升至173.51%,这表明H银行在潜在贷款损失上设立了充足的准备金。但是由于拨备是从当期利润中计提的,过高的拨备计提会直接导致净利润的减少。与此同时,银行将更多的资金留作风险准备,也会影响资产的扩张。因此,如果没有高效的资产管理系统、科学合理的指标设定,H银行将在同行业中失去竞争优势。

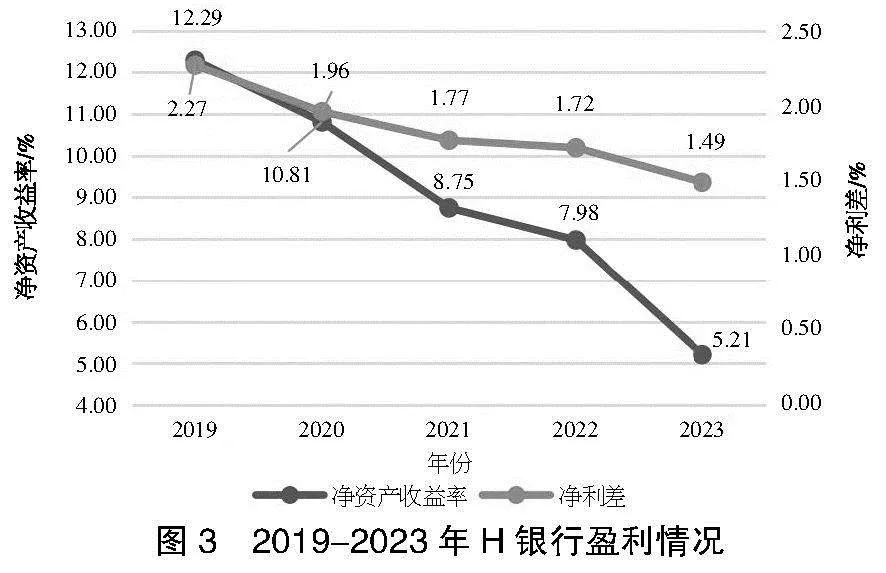

3.3 盈利性风险

本文采用净资产收益率与净利差来识别与判断H银行的盈利性风险。净资产收益率表示银行净利润与股东权益(净资产)的比率,表示企业利用股东投入资金的效率。净利差表示银行从贷款及其他业务中获取的利息收入与存款利息支出之间的差额,通常用百分比的形式表示。净利差是银行净利息收入的主要来源,净利差越大,表示银行在资本成本和信贷收益之间的管理更为有效,盈利性更强。

如图3所示,2019-2023年H银行的盈利表现较差。2019-2023年度H银行的净资产收益率持续下降,2023年降至5.21%,与2022年相比下降幅度高达34.71%,这表明H银行利用自有资产持续性“造血”能力较差。同时,H银行的净利差也持续走低,2019-2023年度净利差不断下跌,2023年跌至1.49%,这说明H银行从核心贷款业务中获取利润的能力降低。结合H银行的实际经营情况,其盈利能力下降的原因主要有以下两点:一是贷款利率的下降导致贷款收益率变差。商业银行的核心业务为吸收存款、发放贷款,贷款收益率的高低直接影响H银行整体的盈利性。当前,LPR的调降以及存量房贷利率的下调,压低了贷款的利率水平。此外,金融机构减费让利政策的实施,本来目的是减轻借款人的财务负担,但同时也使银行的贷款收益率进一步降低。二是个人消费信贷、信用支付等主营业务的盈利贡献减少。在数字金融时代,传统商业银行面临较大竞争压力。与传统信贷业务相比,消费金融公司、小额贷款公司提供的线上消费贷款业务,申请流程简单、审批速度快、还款方式灵活,更受消费者青睐;与信用卡业务相比,大众更倾向于使用微信支付、支付宝等移动支付平台进行日常交易,使用蚂蚁花呗、京东白条进行信用支付。这些均造成H银行盈利能力减弱,总体来说,H银行面临着较大的盈利性风险。

4 H银行财务风险防范策略

4.1 优化资本结构,建立资本充足性风险评估体系

第一,H银行可以提高股权比例,降低债务比例,优化资本结构。一方面,H银行可以增加资本来源,尝试吸引大量优质私人资本、民营企业流入,使股权结构更加多元化,用以提高资本充足率,增强银行资本实力;另一方面,H银行可以通过适当地提高利润留存比例来补充核心一级资本,同时提防因利润留存比例提升造成的股价下跌等消极影响。第二,H银行可以建立资本充足性风险评估体系。在数字金融的背景下,H银行可以借助数字化技术,设立资本充足性风险评估平台,并建立一套拥有完整流程和标准的评估体系。通过这个评估平台,H银行可以定期评估整体风险状况,通过压力测试来检验自身在不同金融市场环境中的风险应对能力,科学测定资本充足率。通过这些措施,H银行可以及时发现资本不充足风险,增强风险抵御能力。

4.2 构建数字化信用风险管理体系

H银行应建立数字化信用风险管理体系。第一,设立客户端信息采集窗口,贷前进一步扩大客户信息获取范围,搭建数字化客户画像模型,实现各分行数据共享;贷中,根据系统提供数据辅助决策,一旦通过实行自动化审批;贷后,定期监控客户现金流状况,数据一旦发生异常变动,及时向相关网点提出预警;产生不良贷款后,及时进行数据治理,实时监控不良贷款回收情况,加强资产质量风险控制。第二,在该体系的基础上,针对零售客户,设置专门的信用风险指标来监控其还款能力及还款意愿。此外,可以通过大数据工具,科学合理地计算不良贷款拨备额度,确保拨备水平的适度性。通过数字化信用风险管理体系的建设,H银行可以减少不良贷款的产生,提高资产质量,增强资产质量管理在行业中的竞争力。

4.3 拓宽营销渠道,发展中间业务

第一,H银行可以科学布局线上线下销售渠道,借助互联网平台推广金融产品。除了网上银行、手机APP等途径,H公司可以与百度、淘宝、京东等互联网平台合作,共同推广数字金融产品。与传统商业银行网点遍布各地相比,互联网平台最大的优势就是运营费用较低。H银行的这一措施可以减少线下网点营销频率,通过降低运营成本来增加盈利空间。第二,提升非利息收入占总收入比重,推广中间业务。当前,金融市场竞争越来越激烈,商业银行存贷利差空间越来越窄,积极拓展业务范围、寻找新的盈利增长点刻不容缓。H银行可以借此契机,强化专业能力,利用自身的客户资源,提供多元化的金融服务,实现盈利水平的提升。例如,发展资产管理业务,开发各类基金产品、财富管理方案,吸引更多的资金流入;开发托管业务,为保险公司、企业年金等提供资产托管服务,增加服务费收入。

5 结语

综上所述,在数字金融时代,金融市场竞争愈发激烈,商业银行面临着不同的财务风险。本文通过案例分析法与指标分析法,得出了H银行存在资本不充足风险、资产质量风险及盈利性下降风险。针对这些风险,本文提出了相关应对策略。首先,H银行应优化资本结构,设立数字化资本充足风险评估体系,降低资本不充足风险;其次,构建数字化信用风险管理体系,提高资产质量,增强行业竞争力;最后,H银行应拓宽营销渠道,发展中间业务,提升盈利能力。

【参考文献】

【1】杜锶宇.中国工商银行数字化转型带来的风险[J].财富时代,2023(12):94-96.

【2】周玉丽.数字金融背景下农村商业银行财务管理困境及策略[J].财讯,2024(9):186-188.

【3】程晓英.商业银行数字化转型的难点与路径探究[J].全国流通经济,2023(10):144-147.

【4】牟曦媛.互联网金融背景下商业银行财务风险及防范策略研究——以建设银行为例[J].企业改革与管理,2022(2):52-54.

【5】阮赛男.数字化背景下城市商业银行财务风险分析——以北京银行为例[J].财务管理研究,2022(12):50-58.

【6】金丹,庞晓晗.数字金融对企业财务风险的影响——基于我国A股上市公司的经验数据[J].武汉金融,2023(8):80-88.