政府补助推动企业高质量创新的效益和路径研究

2024-11-11 00:00:00谭晓蓉

中小企业管理与科技·下旬刊 2024年8期

【摘 要】论文以2017-2023年佛山上市工业企业为研究对象,通过描述性统计、变量之间的相关性分析和回归分析等实证方法,以企业的研发投入力度、毛利率、存货周转率等指标作为高质量创新的评价指标,以政府补助力度和税费返还力度为自变量,分析佛山上市工业企业政府补助对其高质量创新的影响效益。分析发现:佛山上市工业企业获得的政府补助和税费返还力度较大,但企业间的差异较大;政府补助力度和税费返还力度对企业研发投入力度存在显著的正向影响,且政府补助力度与研发投入力度之间存在倒U型关系;政府补助推动企业高质量创新主要是通过研发投入发挥中介作用。因此,政府需进一步完善政府补助机制,调整补助结构,为佛山工业企业创造良好的外部条件,刺激和带动企业的研发投入,从而使其实现高质量创新和发展。

【关键词】佛山工业企业;政府补助;高质量创新

【中图分类号】F812.45;F273.1 【文献标志码】A 【文章编号】1673-1069(2024)08-0042-04

1 引言

党的二十大报告提出:必须坚持“创新是第一动力”,“坚持创新在我国现代化建设全局中的核心地位”。创新一直以来都是政府和企业关注的重点。佛山市作为广东省制造业大市和领头羊,为促进佛山市制造业高质量发展,近5年财政科技投入累计400多亿元。佛山市科技创新“十四五”规划和2035年远景目标纲要中也提到“运用财政、税收等手段,引导企业完善研发管理制度,鼓励高新技术企业等各类创新主体加大研发投入”。为此,政府制定了较多的补助政策,以期发挥政府补助资金“四两拨千斤”的作用。政府补助政策类型多样,内容丰富,如增值税即征即退、增值税进行税额加计抵减税收优惠、产业扶持、技术改造、环境保护等多种类型。在财政收支矛盾凸显的背景下,佛山市发放给企业的政府补助资金是否有效推动了区域工业企业的高质量创新?佛山市政府补助与区域工业企业高质量创新方面是否存在着倒U型关系?发挥政府补助效益,推动佛山工业企业高质量创新的路径是什么?探讨这些问题,有助于政府因地制宜更好地设计补助机制,更好地发挥政府补助资金的效益,更有效地激励企业的创新活动,提高企业创新的质量,从而帮助佛山工业企业实现更高质量的发展。

2 理论回顾及研究假设

2.1 政府补助与企业高质量创新的关系

学者们对政府补助与企业创新之间的关系并未得到统一的结论。政府补助对企业高质量创新的影响效益主要有以下两类观点:第一,政府补助对企业创新具有正向影响作用,主要体现在以下几个方面:①从企业创新意愿来看,成琼文等[1]认为政府补助具有信号传递的作用,通过提升企业创新意愿和能力,促进企业加大研发投入强度,进而提升企业创新质量;仇国芳等[2]认为政府补助政策更能增进建筑企业的安全创新意愿;郭剑锋等[3]认为政府补助对新能源企业的创新意愿有显著促进作用。②从企业创新条件来看,企业创新具有前期投资规模大、持续时间长和结果不确定性等特点,企业创新需要投入大量的人力、物力和财力,黄文娣等[4]认为政府补助通过直接或间接的资金扶持等财政行为有助于缓解企业融资约束;杨欢等[5]认为政府补助通过提高企业风险承担水平,从而提升企业创新的效率,政府补助为企业创新创造了良好的外部环境。③从企业创新绩效来看,王羲等[6]认为政府补助提高了企业的研发投入;苏蕊芯等[7]认为政府补助提高了企业的专利申请数量和专利被引数量;马永军等[8]认为政府研发补贴提高了战略新兴产业的新产品销售收入;丁方飞等[9]认为财政补贴有助于提高企业的毛利率和存货周转率。

第二,政府补助对企业创新存在一定的挤出效应。周晓艳等[10]认为政府补贴对企业研发支出存在显著的“挤出”效应,政府公共支出并未达到预期的激励作用;赵轶仁[11]以全A股上市公司为研究对象,通过回归分析发现政府补助与研发投入之间存在倒U型关系。

综上所述,本文根据学者们的研究成果,提出如下假设:假设1:政府补助对企业高质量创新具有正向的促进作用;假设2:政府补助能够提高企业的研发投入力度,但政府补助超过一定水平后会抑制企业的研发投入,政府补贴与研发投入之间存在倒U型关系。

2.2 研发投入的中介作用

企业高质量创新受众多因素的影响,如企业规模、企业所处生命周期、融资约束等,但必不可少的是前期的研发投入,实质性的研发投入在很大程度上能为企业带来高质量的创新成果。郑继兴等[12]认为研发投入在政府补助和新能源上市公司企业绩效之间具有正向中介效应;常媛等[13]认为研发投入是现金投入与企业高质量发展的中介变量。在佛山上市工业企业政府补助项目中,给予企业研发投入和奖励的补助金额占比较大,其目的是发挥政府资金“四两拨千斤”的带动作用。因此,本文提出假设3:政府补助通过研发投入的中介作用推动企业高质量创新。

3 变量说明、数据来源和研究模型

3.1 变量说明

①被解释变量:本文选取研发投入力度(RD,研发费用/期末资产总额)、毛利率(GM)、存货周转率(IT)作为企业高质量创新的评价指标,作为被解释变量。一是对工业企业而言,虽研发具有较高的不确定性,但研发投入是企业实现高质量创新的前提条件,没有投入亦不存在高质量的产出,因此将研发投入力度作为高质量创新中“量”的衡量指标。二是企业无论是产品工艺的创新还是管理服务等的创新,目的都是获得持续发展的动力,企业持续发展的能力在财务上体现为产品或服务具有较高的毛利率,或存货周转率。毛利率是衡量产品是否具有竞争力和高附加值的重要指标,毛利率越高说明企业产品附加值越高,其中包含了一定的创新元素;存货周转率是衡量企业产品是否具有市场的重要指标,存货周转率高表明企业的产品得到了消费者的认可。如果企业创新质量低,其产品的市场认可度会随着其他替代产品的出现而下降,则企业的毛利率和存货周转率不会处于较高水平,因此将毛利率和存货周转率作为高质量创新的“质”的衡量指标。

②解释变量:本文选取政府补助力度(GS,计入当期损益的政府补助/期末资产总额)、税费返还力度(TR,收到的税费返还/经营活动现金流入总额)作为解释变量。按照企业会计准则第十六号政府补助的界定,企业收到的部分税费返还不属于政府补助的范围,但是能反映出政府对企业的扶持力度,因此为更好地展现政府扶持对企业高质量创新的影响,将该指标纳入解释变量。

③控制变量。企业的政府补助和创新投入受较多因素的影响,为此本文采用企业规模(CS,ln(期末总资产))、资产负债率(DR)、固定资产比重(FA,固定资产净额/期末总资产),短期借款比重(SD,短期借款/期末总资产)等作为控制变量。

3.2 数据来源

制造业是佛山的支柱产业,本文以2017-2023年注册地在佛山的上市工业企业为研究对象,剔除非工业和摘牌企业,共获得了114家企业7年的观测值。相关的观测值根据新浪财经、国泰安数据库和全国中小企业股份转让系统中披露的企业年报信息手工整理而得。

3.3 研究模型

3.3.1 基准回归模型

本文旨在分析佛山上市工业企业政府补助对其高质量创新的影响效应,构造了以下模型:

Yit=β0+β1GSit+β2TRit+β3GSit+β4RDit+β5FAit+β6SDit+εit (1)

其中,i表示第i个企业;t表示年份;因变量Y为高质量创新指标,分别为研发投入力度(RD)、毛利率(GM)、存货周转率(IT);自变量为政府补助力度(GS)和税费返还力度(TR)等指标。

3.3.2 政府补助与研发投入之间的倒U型关系检验模型

RDit=γ0+γ1GSit+γ2GS+ε (2)

模型(2)中,若γ1为显著为正,γ2显著为负,表明政府补助力度与企业研发投入力度之间存在倒U型关系。

3.3.3 中介效应检验模型

Yit=α0+α1GSit+α2RDit+α3TRit+α4GSit+α5RDit+α6FAit+α7SDit+

εit (3)

该模型中,因变量Y分别为毛利率和存货周转率,自变量为政府补助力度和研发投入力度。如果政府补助力度的系数α1和研发投入力度的系数α2均显著,则表明研发投入存在部分中介效应;若α1不显著,α2显著,则说明研发投入有完全中介效应。

4 实证结果

4.1 描述性统计

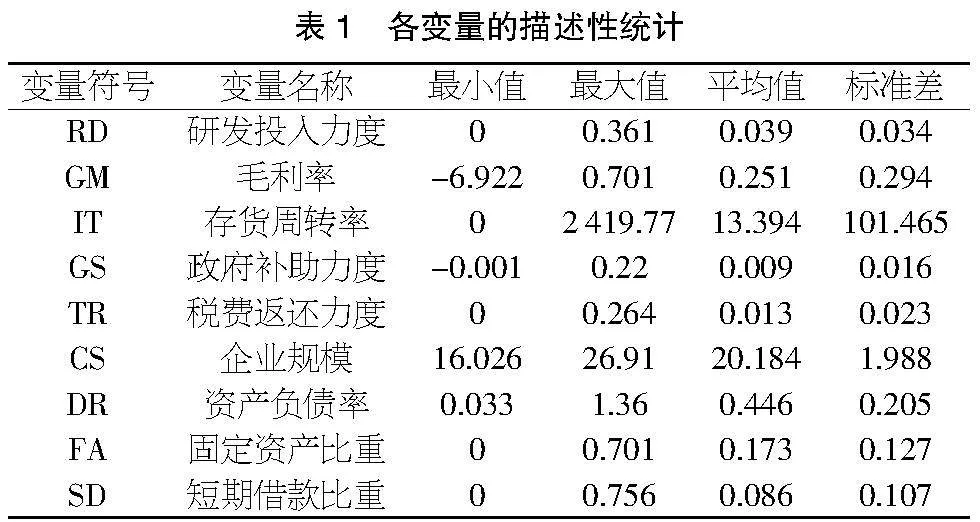

各变量的描述性统计结果如表1所示。从表1可以看出,样本公司的高质量创新程度具有较大差异,具体表现在:研发投入力度(RD)均值为4%,最大值为36%,最小值为0%;毛利率(GM)均值为25%,最大值70.10%,最小值-692.2%;存货周转率(IT)均值13.39,最大值2 419.77,最小值0,标准差约为101.47,企业之间差异巨大。政府补助力度均值接近1%,税费返还力度均值略高于1%,且二者的标准差均小于3%,可以看出政府补助在佛山上市工业企业中具有普遍性,企业间的差距较小。

4.2 相关性和共线性检验

各变量之间的相关性关系如表2所示。

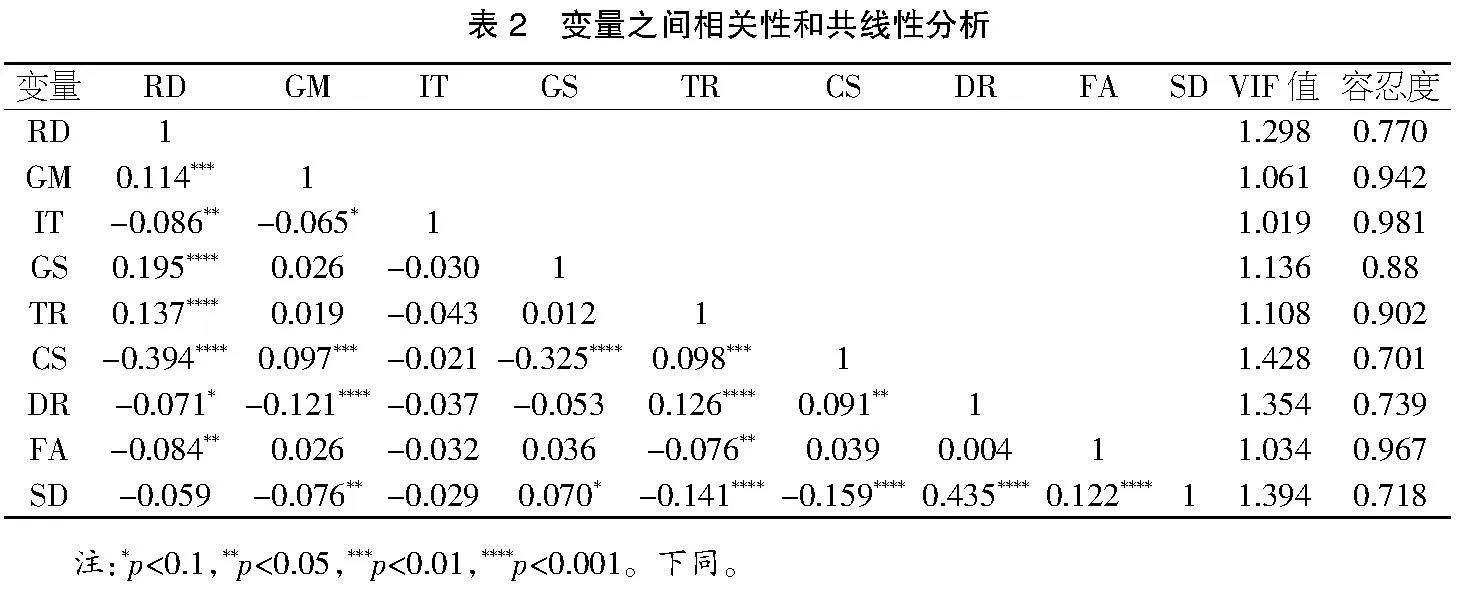

由表2可知,研发投入力度(RD)与政府补助力度(GS)和税费返还力度(TR)之间均呈现显著的正相关性。说明政府补助和税费返还力度越大,企业研发投入就越多;研发投入力度与企业规模(CS)、资产负债率(DR)和固定资产比重(FA)之间均呈现出显著的负相关性,可以看出市场竞争压力激发了佛山工业企业的创新投入,部分企业虽规模较小,但研发投入比例却较大;资产负债率越低,企业越有底气加大研发投入力度;固定资产比重越小,企业研发投入越多。毛利率(GM)和存货周转率(IT)与政府补助和税费返还力度之间的相关性不显著,说明政府补助对提高企业的毛利率和存货周转率的促进作用不显著。

运用VIF值(方差膨胀因子)和容忍度进行共线性检验,若VIF值大于10或容忍度<0.1,严格情况下VIF>5,或容忍度<0.2,则说明自变量之间存在共线性。统计结果如表2所示,该模型中的各变量VIF值均小于1.5,容忍度均在0.7~1.0,不存在多重共线的情况。

4.3 实证结果

4.3.1 政府补助对企业高质量创新的影响效应

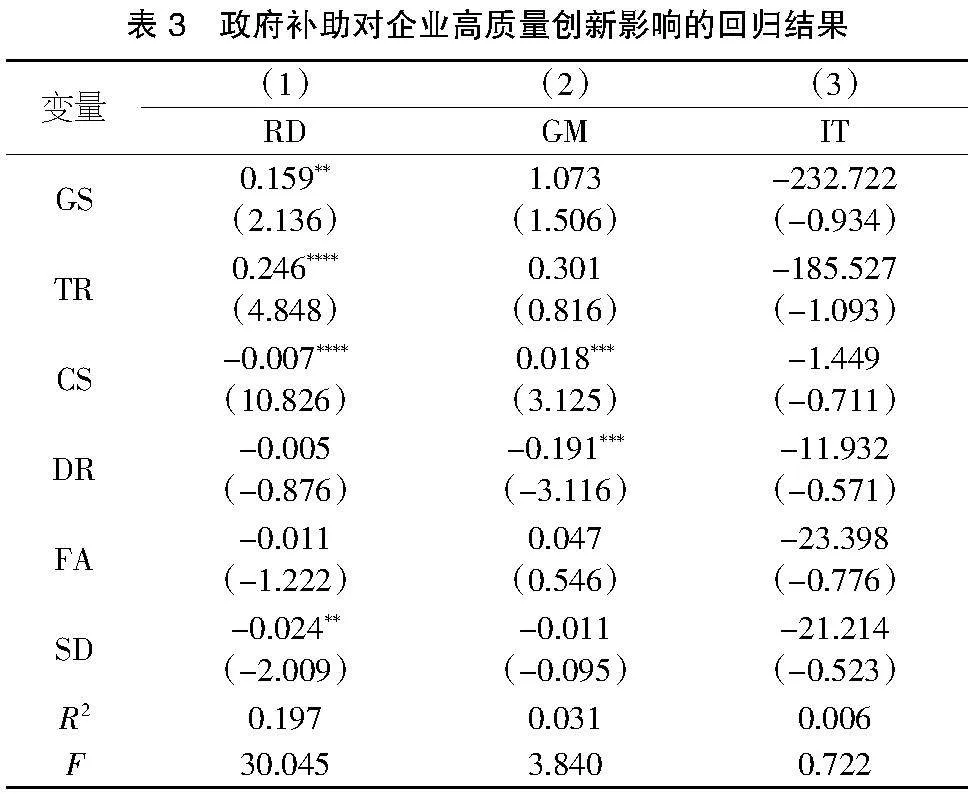

以研发投入力度、毛利率和存货周转率分别为因变量,政府补助力度、税费返还力度、企业规模、资产负债率、固定资产比重、短期借款比重等为自变量进行回归分析,基准回归模型方程(1)的结果如表3所示。以研发投入力度为因变量,政府补助力度和税费返还力度两个自变量的回归系数在5%和0.1%水平上显著,说明政府补助和政府以税费返还给予的企业扶持对企业的研发投入具有正向的带动作用。从表3中回归结果还可以看出,以税费返还形式给予的政府扶持的回归系数大于直接政府补助形式的回归系数,以税费返还形式的政府扶持对研发投入力度具有更强的正向带动作用。以毛利率和存货周转率为因变量,政府补助力度和税费返还力度的回归系数均不显著。

以上结果表明,政府通过直接或以税费返还方式给予企业的补助有效带动了企业的研发投入,即政府补助对佛山上市工业企业高质量创新的“量”具有正向影响作用;政府补助对佛山上市工业企业高质量创新的“质”直接影响较小,也说明佛山上市工业企业创新的“质”还有待提高。

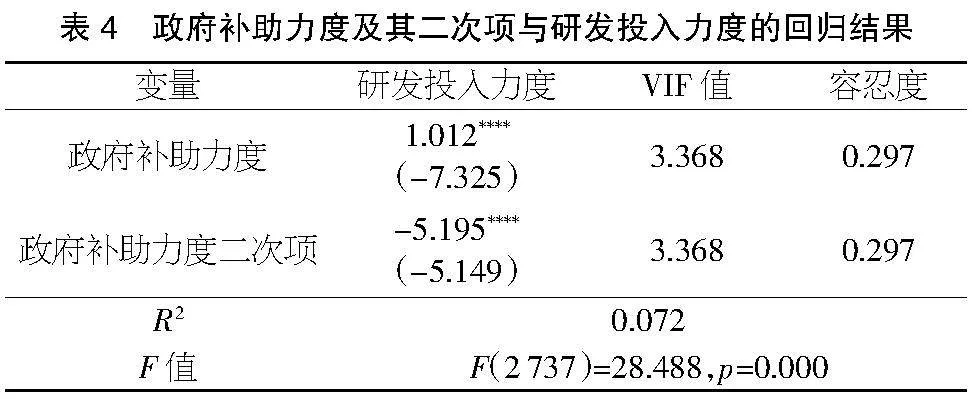

4.3.2 政府补助力度与研发投入力度之间倒U型关系检验

根据模型方程(2),以研发投入力度为因变量,以政府补助力度和其平方项为自变量,分析政府补助力度与研发投入之间是否存在倒U型关系。回归结果如表4所示,政府补助力度的系数(1.012,0.000)显著为正,政府补助力度平方项的系数(-5.195,0.000)显著为负,说明政府补助力度和企业研发投入之间存在倒U型关系,即随着政府补助力度的加大,企业研发投入力度不断提高,但当政府补助力度超过一定水平后企业的研发投入力度出现下降的趋势。

4.3.3 中介效应检验

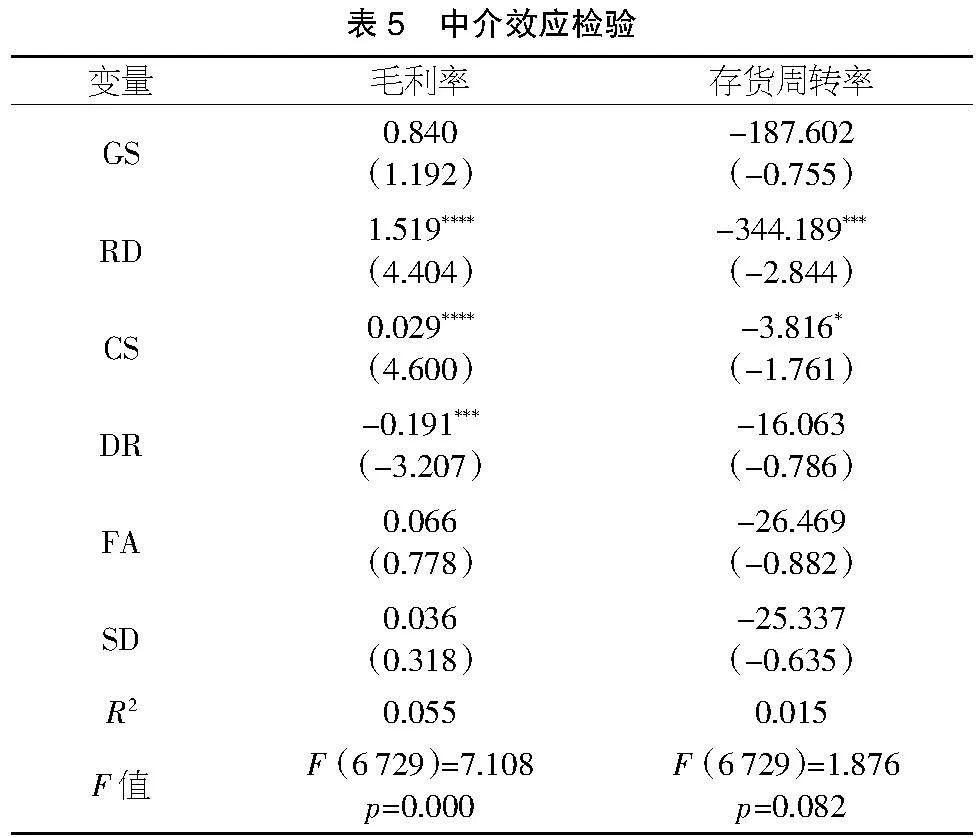

企业要在激烈的市场竞争中具有较强竞争力,即企业的产品或服务具有较高的毛利率或存货周转率离不开企业的研发投入。政府无论是以税费返还的形式还是其他形式给予企业的扶持,都是为了刺激和带动企业加大研发,以实现高质量发展,本文预期政府补助是通过研发投入的中介作用来提高创新质量的。本文采取逐步回归的方法检验研发投入力度的中介效应,其结果如表5所示。以毛利率为因变量,研发力度和政府补助力度为自变量,模型结果通过了F检验,政府补助的系数0.84在1%、5%和10%的水平上均不显著,而研发力度的系数1.519在0.1%的水平上显著,即表明研发投入力度在政府补助对毛利率的作用中起到了完全中介的作用;以存货周转率为因变量,研发力度和政府补助力度为自变量,模型结果未通过F检验。因此,通过中介效应检验发现,政府补助力度对企业研发投入力度有正向的影响作用,企业研发投入力度对其毛利率有正向的影响作用,政府补助主要通过研发投入的中介效应提高企业的毛利率。

5 结论与启示

本文以佛山上市工业企业2017-2023年的数据为基础,通过回归分析和中介效应检验,分析政府补助对企业高质量创新的影响效应和路径,得出以下结论:

①企业获得政府补助的差异较大,需不断优化政府补助结构。政府补助力度最大值为22%,最小值为0%,平均值1%,收到的税费返还力度最大值为26%,最小值为0%,平均值1%,以上数据说明佛山上市工业企业获得政府补助的差异较大,需不断优化政府补助结构,扩大政府补助的覆盖面,对具有发展潜力的企业给予一定的补助,对不具备或已达到补助目的的企业减少补助,充分发挥政府补助的带动作用,给企业的高质量创新提供良好的外部条件。

②无论是以税费返还的形式还是以其他形式给予企业扶持的资金均能刺激和带动企业的研发投入,税费返还的形式的作用更强。从回归结果上看,佛山上市工业企业政府补助和税费返还与企业研发投入之间均存在显著的正向关系,政府补助每增长1%,企业研发投入增长约0.16%,以税费返还的形式进行扶持,税费返还力度每增长1%,企业研发投入增长约0.25%。税费返还形式作用更强,且更具有公平性和普适性。

③政府对企业的扶持主要通过带动企业研发投入从而实现毛利率的增长。中介效应结果显示,政府补助推动企业高质量创新的路径主要是研发投入,研发投入具有较强的中介作用,实质性的研发投入能为企业带来市场认可的具有附加值高的产品或服务,较高的毛利率是企业产品或服务具有较强竞争力最直接的表现。佛山上市工业企业研发投入力度均值为4%,研发力度还需不断加强,并提高创新的质量。

④政府补助与企业研发投入之间存在倒U型关系。政府补助一定程度上能带动企业研发投入,但超过一定的水平,政府补助推动企业高质量创新的效益将会下降。因此,还需不断完善政府补助机制,优化政府补助的对象选择,对新兴行业企业加大补助,减少对持续获得高额补助企业的政府补助。

【参考文献】

【1】成琼文,丁红乙.政府补贴强度对资源型企业实质性创新产出的影响[J].科技进步与对策,2021,38(2):85-94.

【2】仇国芳,马琳.政府补贴与税收优惠政策对建筑企业安全创新行为的意愿分析[J].技术与创新管理,2022,43(2):162-168.

【3】郭剑锋,杨晓晗,谭显春.政府补贴对新能源企业创新意愿和创新行为的影响[J].气候变化研究进展,2024,20(3):373-383.

【4】黄文娣,李远.融资约束视角下政府补贴与企业技术创新:机理分析与广东数据检验[J].科技管理研究,2022,42(11):49-55.

【5】杨欢,李香菊.政府创新补贴对企业创新效率的影响效应及机制识别研究[J].管理学报,2023,20(4):558-567.

【6】王羲,张强,侯稼晓.研发投入、政府补助对企业创新绩效的影响研究[J].统计与信息论坛,2022,37(2):108-116.

【7】苏蕊芯,陈艾薇.政府补助、研发投入与创新绩效[J].统计与决策,2023,39(12):183-188.

【8】马永军,李毅凡.政府研发补贴、制度环境与战略性新兴产业创新绩效[J].技术经济,2021,40(8):1-8.

【9】丁方飞,谢昊翔.财税政策能激励企业的高质量创新吗?——来自创业板上市公司的证据[J].财经理论与实践,2021,42(4):74-81.

【10】周晓艳,卞元月.政府补贴真的能解决研发外部性吗?——基于倾向得分匹配的微观证据[J].河北经贸大学学报,2018,39(3):30-38.

【11】赵轶仁.政府补助与企业研发投入的“倒U型”关系分析[J].经济研究导刊,2023(7):18-20.

【12】郑继兴,赵笛.政府补助对新能源上市公司企业绩效的影响——基于研发投入的中介作用[J].江苏商论,2020(12):93-95+110.

【13】常媛,曾永鹏,黄顺春.现金持有、研发投入与企业高质量发展

——基于中介效应与面板门槛模型分析[J].华东经济管理,2022,36(6):58-67.