盈利能力与非金融企业债务率

2024-11-11 00:00:00廖询

中小企业管理与科技·下旬刊 2024年8期

【摘 要】论文在传统二元经济模型基础上纳入了企业债务决策,基于理论模型分析了企业盈利能力对企业债务率的影响方式。研究发现,以资本回报率表征的企业盈利能力下降是我国企业债务率上升的根本原因;而盈利能力的下降又源自刘易斯拐点的到来。刘易斯拐点的到来导致农村剩余劳动力向城市的转移放慢,资源配置效率下降,企业全要素生产率提升缓慢;劳动力市场的供求关系发生变化,工资急剧上升,两方面共同作用使得企业资本回报率下降。

【关键词】非金融企业;债务率;盈利能力;二元经济模型

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2024)08-0039-03

1 引言

过去 20 年,我国企业债务率高企。2016年,我国实体部门杠杆率在2016年高达227%。国际清算银行发现非金融企业部门、政府、居民部门的杠杆率在2016年6月底分别为163.4%、45.7%与46.8%,可以看出,企业部门杠杆率远高于政府、居民部门。我国企业杠杆率持续走高的同时伴随着经济的缓慢增长以及企业利润率的不断下降。截至2015年,我国制造企业的利润率在5年内下降了46.8%。企业高债务率叠加低盈利的现象预示着我国宏观经济脆弱性正在增强。有鉴于此,我国企业高杠杆问题成为学术界的重要话题。本文对刘易斯二元经济模型进行动态扩展,构建了一个符合我国国情的二元经济模型,并将债务变化融入模型之中,从而得出企业盈利能力影响企业债务率的理论基础。

2 研究综述

关于经济增长的理论研究,新古典经济增长理论是研究经济增长的经典理论。但该理论所提出的相关假设条件都是针对发达国家而言,例如,该理论假设资本市场是完美的,劳动力市场供求平衡,且劳动力与资本都表现出边际收益递减的特征。显而易见,上述假设并不适用于发展中国家。因为发展中国家通常有着二元经济结构,即经济体存在城市与农村两个部门,且农村存在大量剩余劳动力。由于两个部门的劳动力市场是相互流通的,且城市部门劳动力成本较高,因此农村过剩的劳动力倾向于向城市流动,导致城市的劳动力市场长期处于供大于求的状态。诸多研究表明,发展中国家与发达国家的根本区别在于经济增长要素的不同,发展中国家的二元经济结构特征说明完美要素市场下的增长理论只能解释发达国家的经济增长,而无法解释发展中国家的经济增长[1]。刘易斯[2]提出了一个新的模型来研究发展中国家的经济增长问题,该模型假设发展中国家存在着资本主义与非资本主义同时存在的二元经济结构。资本主义部门以工业部门为代表的城市地区,其劳动生产率比较高;非资本主义部门以农业部门为代表的农村地区,其劳动生产率非常低。此外,该模型还假设,经济增长与发展主要依靠城市地区的扩张,而农村地区则主要为城市扩张提供劳动力资源。由于农村地区存在着大量过剩的劳动力,城市地区能以相对较低的工资从农村地区吸引任何数量的劳动力。总体而言,由于我国是典型的有着二元经济结构的发展中国家,相比于新古典经济增长模型,刘易斯模型的基本假设更适合我国的经济要素结构。实际上,现有文献基于刘易斯模型研究了我国的储蓄与投资问题。李扬和殷剑峰[3]认为农村过剩劳动力向城市的持续流动是我国经济蓬勃发展的关键因素,而高投资与高储蓄则是二元经济体经济增长模式常见的结果。总体而言,由于投资等于储蓄与债务的总和,在一定的投资需求下,企业储蓄额能侧面反映企业债务额。但现有研究仍然具有一定缺口,一方面,关于储蓄、投资的现有研究不是专门针对企业,而是针对整个中国经济;另一方面,现有关于企业债务问题的文献主要基于微观视角展开研究,且现有研究多将企业高负债归因于我国以投资拉动经济的增长模式[4],如GDP竞争机制、预算软约束等。但大部分研究都是观点阐述,缺乏严格的理论支撑。综上所述,国内目前还缺乏通过刻画我国二元经济特征的动态模型来分析企业债务问题的文献。因此,本文将以刘易斯的模型为基础,构建一个适用于我国经济发展特征的二元经济动态模型,使用此模型对我国企业高负债问题予以解释。

3 理论模型

3.1 基准模型构建

樊纲和吕焱[5]对传统的刘易斯模型进行了拓展。本文借鉴樊纲和吕焱的做法来构建二元经济模型。忽略人口增长因素,假设总劳动人口为。再假设经济存在两个部门,一个是城市部门,即以现代方式的工业生产为代表,工资水平及劳动生产率较高,且城市部门吸纳劳动力的原则为利润最大化;一个是农村部门,即以传统方式的农业生产为代表,劳动生产率较低,大量过剩的劳动力会由于城市部门较高的工资而向城市部门转移。在经济发展初期,农村部门因为存在过剩劳动力,其农业的边际生产率为零或者负值。随着农村过剩劳动力向城市地区流动,经济就会跨越刘易斯拐点。所谓刘易斯拐点,指的是农村劳动力过剩的局面发生变化,此时农村地区边际生产率逐步提高,但农村地区的生产率依然低于城市地区。总体来看,即便在跨越刘易斯拐点的经济转型期,由于农村地区生产效率低,经济增长仍然主要依靠城市地区的工业增长来拉动。本文将城市部门的生产函数设定如下:

Yt=AtKL (1)

其中,At表示第t年的生产技术,Kt表示城市部门第t期期初的资本存量,Lt表示第t期的劳动力投入。

由此,便可以得到如下的资本形成方程:

Kt+1=(1-δ)Kt+It (2)

其中,It表示第t期的投资规模,δ表示资本的折旧率。

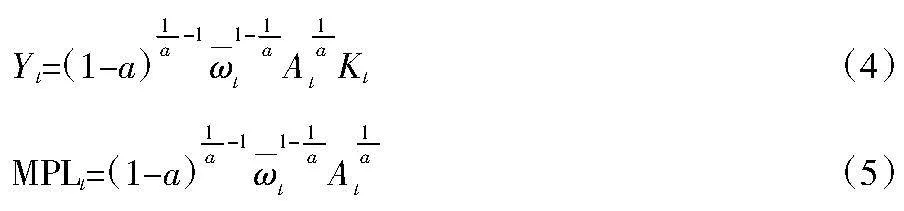

进一步,本文假设城市部门的工资是外生的,这是由发展中国家的二元经济结构特征所决定。在工资水平外生的前提下,农村劳动力供给是无限的,企业能以较低的工资水平不断雇佣农村地区转移而来的劳动力。此外,城市地区的资本要素也不会呈现资本边际报酬递减规律。中国的资本回报率实际数据也证实了这一点,在1987年之后的很长一段时间内,我国资本回报率一直保持在较高的水平[6]。此外,由于发展初期,资本成本较低,因此企业通常是在给定资本存量前提下去进行劳动力雇佣决策,以实现劳动的边际生产率等于工资。由此,便能得到企业所需劳动力的规模:

将式(3)带入式(1)中,可以得到城市部门的产量以及资本边际产出:

由此便能发现资本并不存在资本边际报酬递减规律,因为公式(5)表明资本边际产出并不是资本存量的函数,所以资本存量的增加不会导致资本回报率下降。

3.1.1 投资决策

我国经济增长主要靠资本积累。或者说,投资拉动是我国经济的主要增长模式。我国政府通常会在前一年设定关于来年经济增长率的预期目标,在投资拉动型经济增长模式下,需要大量的投资才能支持这一预期目标的实现。因此,不少研究都将投资视为收入的函数。

本文假设企业的决策如下:

It=βtEt+1Yt (6)

其中,βt为企业在第t期的资本与产出比值(Kt /Yt),Et+1表示第t+1期的经济增长目标。

3.1.2 融资决策

企业作为经济中的借贷者,在作出投资决策后通常需要向外部融资来为投资决策筹措资金。由于中国以间接融资为主,本文假设城市部门的金融系统以银行为主,且不存在信贷约束。当企业留存利润不能满足投资需求时,则只能通过银行等金融机构寻求外源融资,且企业从外部筹措的资金完全用于企业投资,于是便能得到企业的融资函数:

It=Dt+1-Dt+πt-rtDt (7)

其中,Dt表示企业在第t期期末的债务规模,πt表示企业在第t期的利润总额,rt表示债务利息率。等号右边的(Dt+1-Dt)可以看作企业的外源融资,即银行贷款,(πt-rtDt)则是企业的内源融资,即留存收益。如果Dt+1-Dt<0,则反映企业债务的下降。

对式(7)进行转换,可得到债务存量的表达式:

Dt+1=(1+rt)Dt+It-πt (8)

3.1.3 债务决定

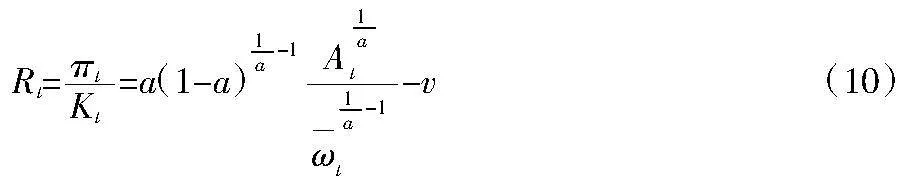

利润除以资本,便能得到资本回报率:

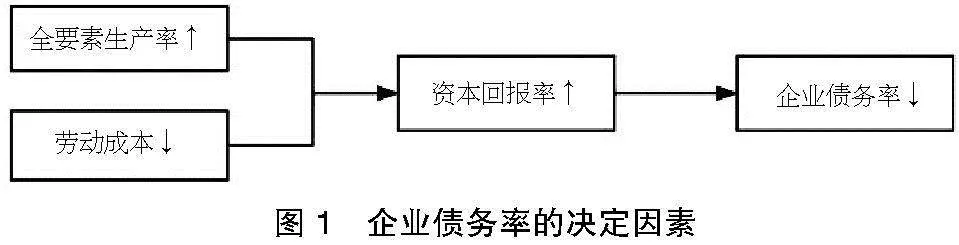

根据式(10),资本回报率主要取决于全要素生产率及工资两个因素,全要素生产率对资本回报率有正向影响,外生的工资增长对资本回报率有负向影响。

将等式(6)带入等式(2),并除以Kt,便能得到资本的增长率:

再将等式(7)带入等式(2),得到:

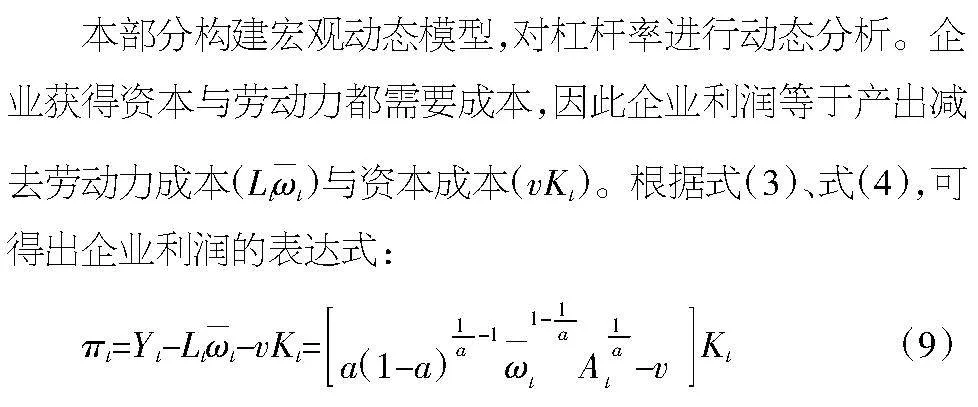

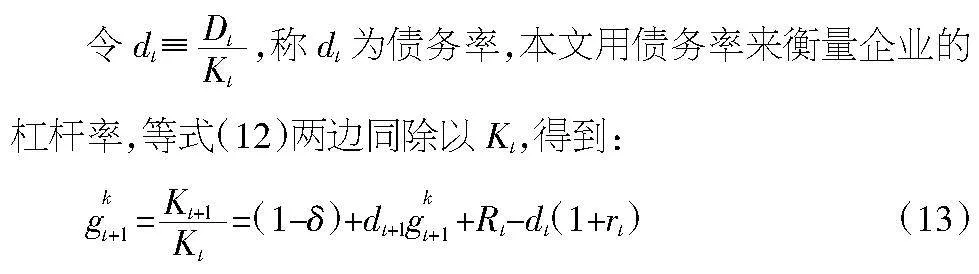

Kt+1=(1-δ)Kt+Dt+1+πt-(1+rt)Dt (12)

将式(11)带入式(13),整理可得:

根据上式,可以得出资本回报率(Rt)影响企业债务率(dt+1)的内在逻辑。

3.2 资本回报率影响企业债务率的内在逻辑

按照优序融资理论,企业融资会首选留存收益等内部资金,然后是外部资金。从融资角度看,企业内源融资能降低企业债务率,而外源融资构成了企业的债务,外源融资会提高债务率。企业的资本回报率决定了企业的影响能力,高资本回报率代表企业高盈利能力,即企业内源融资会更充裕,从而企业的外源融资需求下降,债务下降,企业债务率相应也会下降;相反,资本回报率越低,企业盈利能力越弱,企业内源融资不足,从而企业的外源融资需求越旺盛。由于不存在融资约束,企业能够以较低的成本获得足够债务,从而企业债务增加,债务率将会上升。更进一步,根据式(10),全要素生产率和劳动成本是决定企业资本回报率的主要因素。其中,劳动成本对资本回报率有负向影响;全要素生产率对资本回报率有正向影响。总之,从盈利能力角度来看,全要素生产率与劳动成本能够通过影响企业资本回报率从而间接作用于企业债务率。根据以上论述,本文得出企业债务率的决定因素及其具体影响方式,详见图1。

4 模型应用:二元经济结构下的中国企业债务率演变逻辑

从二元经济发展进程来看,在经济发展早期,我国农村地区存在大量过剩劳动力,他们能够自由地向城市部门转移,因此城市地区长期存在劳动市场供过于求的情况。劳动力从农村转移到城市这个过程会给经济带来资源配置效率的改善,从而使得生产效率得到巨大提升,这是中国在经济发展初期全要素生产率不断提高的根本原因。从企业角度来看,供大于求的劳动力市场使得企业能够以非常低的成本雇用大量农村的剩余劳动力,低人工成本为企业(尤其是劳动密集型企业)获得了竞争优势、巨大利润,企业得以进行生产扩张。更重要的是,人口红利为企业带来的成本优势使企业内源融资充裕,外源融资较少,因此企业能维持一个较低的债务率。然而当经济发展到一定程度,经济结构会发生变化,经济会逐渐跨越刘易斯拐点,农村向城市的劳动力转移会停止甚至会回流。主要体现为:随着农村剩余劳动力向城市转移,农村地区劳动过剩局面发生变化,农村的工资便会开始上涨。当农村工资上涨到一定程度,城市部门的工资水平对于农村劳动力的吸引力便会弱化,农村劳动力便会开始回流;城市部门必须提高工资,才能进一步吸引农村劳动力流向城市。我国目前正处于跨越刘易斯拐点的转型阶段,刘易斯拐点到来后,工人工资逐渐上涨,企业的盈利能力随之下降,此时的资本边际报酬呈现古典经济所描述的递减现象。但经济增长模式一时难以转变,仍然以高投资扩张模式拉动经济。此时企业必然会热衷于使用外源融资来弥补内源融资不足导致的资金缺口,从而使我国企业逐渐走上高负债道路。

综上所述,本文认为我国跨越刘易斯拐点后,劳动力转移速度放缓甚至回流,劳动力成本快速上升,从而导致的企业盈利能力恶化是我国企业债务率快速上升的根本原因。

5 结论与启示

本文基于二元经济模型给出了盈利能力对非金融企业债务率产生影响的理论依据。本文发现,以资本回报率表征的企业盈利能力下降是我国企业债务率上升的根本原因;而盈利能力的下降又源自刘易斯拐点的到来。刘易斯拐点的到来导致农村剩余劳动力向城市的转移放慢,资源配置效率下降,企业全要素生产率提升缓慢;劳动力市场的供求关系发生变化,工资急剧上升,两方面共同作用使得企业资本回报率下降,导致企业债务高企。企业债务高企容易引发金融风险,企业迫切需要降低债务率。首先,企业应增强盈利能力,提高企业内源融资水平,从而达到降低企业债务率的目的;其次,进一步完善多层次资本市场体系结构,支持企业通过股权融资、债券融资、资产证券化等方式开展直接融资,优化企业融资结构,从而达到降杠杆的效果。

【参考文献】

【1】蔡昉.二元经济作为一个发展阶段的形成过程[J].经济研究,2015(7):4-15.

【2】W.Arthur Lewis.Economic Development with Unlimited Supply of Labour[J].The Manchester school of economic and social studies,1954,22(2):139-191.

【3】李扬,殷剑峰.劳动力转移过程中的高储蓄、高投资和中国经济增长[J].经济研究,2005(2):4-15.

【4】陆婷,余永定.中国企业债对GDP比的动态路径[J].世界经济,2015(5):1-14.

【5】樊纲,吕焱.经济发展阶段与国民储蓄率提高:刘易斯模型的扩展与应用[J].经济研究,2013(3):19-29.

【6】Bai C E , Hsieh C T , Qian Y .The Return to Capital in China[J].Social Science Electronic Publishing,2006(2):61-88.