违规经营投资责任追究制度会影响国有企业审计收费吗?

2024-11-10 00:00:00沈璐向锐林泽宇

审计与经济研究 2024年6期

[摘要]作为对国有企业高管实行“终身追责”的重要制度安排,违规经营投资责任追究制度有助于强化管理者的合规经营意识和风险意识,促进企业完善治理结构。该制度的实施将如何影响审计师的风险感知,进而影响审计收费?研究发现,违规经营投资责任追究制度显著降低了国有企业审计收费。作用机制检验表明,违规经营投资责任追究制度通过降低审计的固有风险与控制风险,提高审计效率,影响审计收费。异质性检验证实,违规经营投资责任追究制度对审计收费的抑制作用还受到管理者自身特征、外部监督机制、会计师事务所规模、问责压力与问责标准的影响。研究结论为违规经营投资责任追究制度的有效性提供了来自审计视角的经验支持,为完善国有企业监督问责制度建设、助力企业降本增效提供了政策参考。

[关键词]违规经营投资责任追究;审计收费;国有企业;终身追责;内部控制;合规经营;问责压力;审计效率

[中图分类号]F239.43

[文献标志码]A[文章编号]1004-4833(2024)06-0041-10

一、引言

社会主义市场经济的发展加速了国有经济规模的壮大,并持续增强国有企业对国民经济的支撑作用。然而,国有企业普遍缺乏常态化的责任追究制度,从而加剧了国有企业高管权力滥用、内部人控制严重等问题[1],使得高管无需为违规或决策不当导致的损失买单,管理者倾向于通过激进的经营投资行为[2]、开展盈余管理[3]等手段谋取私利,加大财务报表错报的风险,降低资本市场会计信息披露质量。深化国有企业改革,需要监督和制约高管权力运行,逐步健全对国有企业的问责追责制度。

党的十八大以来,以习近平总书记提出的“有权必有责、有责要担当、失责必追究”问责工作总体要求为指导,党和国家高度重视并持续推进对国有企业资产损失责任追究的制度建设,加强对国有企业高管权力的制约和监督。2013年11月,党的十八届三中全会要求“强化国有企业经营投资责任追究”,加快构建权责清晰、约束有效的经营投资责任体系。2015年8月,中共中央国务院发布《关于深化国有企业改革的指导意见》,将“严格责任追究”作为重要改革任务,指引国有企业高管权责对等目标的实现。2015年10月,国务院发布《关于改革和完善国有资产管理体制的若干意见》,强调“建立健全国有企业违法违规经营责任追究体系、国有企业重大决策失误和失职渎职责任追究倒查机制”,促进国有资本保值增值。

为进一步完善国有企业高管问责追责制度,国务院于2016年8月印发《关于建立国有企业违规经营投资责任追究制度的意见》(后文简称《意见》),首次对国有企业高管实行“重大决策终身追责”,使得对国有企业高管的问责追责制度具象化、明晰化。此后,各地区分阶段推行国有企业违规经营投资责任追究制度,推行情况见下表1。具体地,《意见》按照管理者的工作职责详细划分了直接责任、主管责任以及领导责任,明确对以下违规行为进行追责:国有企业管理者未按规定组织开展清产核资、财务审计和资产评估,故意转移、隐匿国有资产或向中介机构提供、披露虚假信息,操纵中介机构出具虚假清产核资、财务审计、资产评估鉴证结果,指使中介机构编制虚假财务报告,企业内部控制与风险管理制度缺失、内部控制流程具有重大缺陷或执行不力等。上述措施可能通过事后惩罚机制产生威慑效应,提高国有企业高管的违规成本,强化管理者的终身责任意识,缓解代理冲突,加强企业内部控制建设。作为资本市场的“看门人”,审计师通过实施审计程序来识别和应对审计风险。但学界尚未充分关注推行违规经营投资责任追究制度是否会影响审计师的风险感知,并作用于审计收费。本文以实施违规经营投资责任追究制度为背景,从审计收费视角切入,采用多时点双重差分模型检验该追责制度的政策效应。

本文具有以下贡献:第一,本文基于违规经营投资责任追究制度的外部治理视角,拓展企业审计收费影响因素的研究。目前,对企业审计收费影响因素的研究主要围绕高管个人特征[4-5]、企业内部治理水平[6-7]、宏观环境层面[8-9]以及会计师事务所或审计师个体差异[10-11]展开。尽管有学者关注了SOX监管、证监会随机抽查、交易所问询函监管等违规追责制度对审计收费的影响[12-14],但上述研究并未阐明针对国有企业高管的违规追责制度如何影响国有企业审计收费。

本文分别运用委托代理、信号传递理论,系统剖析该制度如何缓解企业代理冲突,改善企业内部治理水平,进而影响审计师的风险感知与审计收费,为评估制度的政策效应提供来自审计视角的经验支持。第二,本文分析了违规经营投资责任追究制度在多因素交互作用下的政策效应。研究发现,管理者持股、机构投资者实地调研、会计师事务所规模、问责压力与问责标准等因素均会影响违规经营投资责任追究制度的政策效应。这为后续完善违规经营投资责任追究制度、健全国有企业高管问责追责等政策提供了实证证据。第三,本文结合行为经济学理论,系统探究了违规经营投资责任追究制度影响审计收费的机理。研究表明,违规经营投资责任追究制度通过降低审计的固有风险与控制风险,提高审计效率,降低审计收费。梳理上述作用机制的内在逻辑,有助于系统理解宏观制度与审计师行为决策间的联动关系,明确完善“终身追责”制度对深化国有企业改革、提高国有企业运行质效的积极作用。

二、理论分析与研究假设

国有企业问责主体缺位导致“高管犯错、国家买单;前人犯错、后人收拾”的现象屡见不鲜。然而,学界对国有企业高管问责追责改革措施的研究大多聚焦事前预防和事中控制[15-16],尚缺乏对高管事后责任判定和追究等相关制度的关注[17]。作为推进当代国有企业治理体系建设、防止管理者决策与责任脱节的重要制度,仅有少数研究证实推行违规经营投资责任追究制度在促进国有企业规范化运作[18]、降低国有企业风险[19]、提高国有企业投资效率[20]等方面产生的积极作用,但鲜有学者关注该制度对审计收费的影响。

违规经营投资责任追究首次提出对国有企业高管实行“重大决策终身追责”,该制度既可能促使管理者更准确地披露信息,建立和完善有效的内部控制,削弱审计师的风险感知,从而降低审计师收取的风险溢价;同时,违规经营投资责任追究制度还可能向审计师传递出监管力度加强与审计失败后果趋严的信号,增加审计师收取的风险溢价与资源投入,审计收费也相应提高[21]。因此,违规经营投资责任追究制度可能通过影响审计师的风险感知,作用于风险评估与审计定价决策,但违规经营投资责任追究制度与审计师风险感知的关系并不明确。接下来,本文基于审计风险与审计成本视角分析违规经营投资责任追究制度对审计收费的影响。

一方面,良好的公司治理机制不仅会减少审计师面临的风险,还会降低审计工作的复杂程度,有助于审计师提高审计效率。违规经营投资责任追究制度规范了对相关责任人的追责程序与惩罚机制,形成事前威慑效应,从而约束管理者自利行为,提高企业治理效能[22],减轻审计师面临的风险,降低审计收费。第一,国有企业长期存在权责不对称、问责主体缺位等问题,这为管理者采取激进的经营投资手段构建“商业帝国”创造了空间[2],加剧企业经营恶化甚至破产的可能。在任期制和业绩考核制的压力下,国有企业高管往往基于自利动机,通过舞弊、欺诈、粉饰财务报表等手段“优化”经营业绩,导致财务报表出现重大错报的概率提高,增加审计的固有风险。违规经营投资责任追究制度明确将隐匿企业资产,向中介机构提供、披露虚假信息,操纵中介机构发布虚假财务审计、资产评估等鉴证结果,以及授意、指使编制虚假财务报告,导致企业账实不符等行为纳入追责范围,并对相关责任人实行“终身追责”。这有助于形成永续性的监督机制,促使管理者树立终身责任意识,削弱盈余管理等机会主义动机,降低审计的固有风险。第二,大量“非市场化”的经营机制削弱了国有企业内部控制的有效性[23],诱发管理者的道德风险。为保证财务报表真实可靠,审计师往往投入更多的资源进行实质性测试。违规经营投资责任追究制度对内部控制与风险管理制度缺失、内部控制流程具有重大缺陷或执行不力等情形进行追责。这促使国有企业高管健全内部控制制度,提高内部控制质量。有效的内部控制能够增强审计师对内部控制的信心,减少审计师的内部控制风险感知,降低审计收费。第三,违规经营投资责任追究制度通过构建权责清晰的问责体系,强化国有企业高管的合规经营意识和风险意识,约束管理者滥用职权违规经营、任性决策,形成有效的外部监督治理机制,这降低了高管的潜在违规风险,使审计师面临较小的法律责任与声誉风险。根据信号传递理论,审计师更可能增强对财务报表的信赖程度,这有助于减少审计师为获取信息、核实信息需要投入的资源成本,简化审计流程,提高审计效率,最终降低审计收费。

另一方面,违规经营责任追究制度明确了经营投资责任、国有资产损失的认定标准,围绕资产转让、投资并购、改组改制、风险管理列示了追责情形,规范责任追究的工作流程。上述措施有助于强化审计师的风险责任意识,使其投入更多审计资源或收取更高的风险溢价。为应对违规经营投资责任追究制度更高的监管标准与要求,审计师可能通过执行更严格的审计程序、收集与审查更多的审计证据、加强与企业管理者的沟通交流等手段投入更多审计资源,更谨慎地履行审计职责以降低自身的职业风险,这增加了审计师为核实披露信息、测试内部控制的工作量,增加审计成本。同时,违规经营投资责任追究制度向审计师传递监管环境加强和审计失败后果趋严的信号,审计师可能会要求更高的风险溢价,以补偿需要承担的潜在损失与责任。

据此,本文提出以下竞争性假说H1a和假说H1b。

H1a:违规经营投资责任追究制度有助于降低国有企业审计收费;

H1b:违规经营投资责任追究制度有助于提高国有企业审计收费。

三、研究设计

(一)样本选取与数据来源

2012年党的十八大以来,党和国家不断加强对国有资产的监管力度。为减轻十八大召开导致的宏观监管环境变化对研究结论产生干扰,本文选取2013—2021年度沪深A股上市企业作为初始样本,并剔除了金融行业上市企业、财务数据异常(ST、*ST、PT)以及相关变量缺失的观测样本。文中的财务数据来自Wind与CSMAR数据库。为缓解极端值的干扰,本文对连续变量均按照上下1%进行缩尾(winsorize)处理。

(二)变量定义与模型设计

考虑到国务院2016年出台的《意见》属于单时点政策冲击,难以剥离相同时期其他政策与不可观测因素的影响。为更干净地评估政策效应,本文以各省份陆续推行该制度作为准自然实验,运用多时点双重差分模型检验该制度对国有企业审计收费的影响。研究模型如下(1)式。其中,i代表企业,t代表年份,Controls代表控制变量,Firm代表企业个体固定效应,Year代表年度固定效应。

lnfee=β+βPost×Treat+βControls+∑Firm+∑Year+ε (1)

被解释变量是审计收费(lnfee)。借鉴胡国柳等[24]、李晓等[25]、刘馨茗等[26]的研究,本文以审计费用的自然对数来衡量。该数值越大,企业的审计收费越高。核心解释变量为违规经营投资责任追究制度推行的虚拟变量(Post×Treat)。考虑到该制度主要针对国有企业,故本文将政策推行地区的国有企业划分为处理组(Treat)。为了缓解处理组与对照组样本特征差异造成的干扰,本文借鉴辛宇等[18]的做法,将前十大股东中有国有参股的非国有企业纳入对照组。倘若企业实际控制人所在地区推行该制度,取值为1,否则取0。具体地,省属国有企业对照省级推行时间,市属国有企业对照市级推行时间。

由于企业特征的异质性可能对审计收费产生影响。本文参考刘馨茗等[26]、郭照蕊等[27]的研究,在模型中选择了如下控制变量,并控制了企业固定效应(Firm)与时间固定效应(Year)。为减轻潜在异方差与序列自相关的影响,在回归时本文均采用经过异方差修正并且聚类到企业层面的稳健标准误估计。主要变量的具体定义如表2所示。

(三)匹配变量的选择

为缓解可观测变量模型设定偏误造成的遗漏变量问题,本文采用倾向得分匹配法(PSM),从未被纳入违规经营投资责任追究制度的样本中,按照值为0.01的半径匹配(Radius matching),筛选出最接近实验组的样本作为控制组,检验违规经营投资责任追究制度对企业审计收费的影响。这有助于降低实验组与控制组间的系统性差异,让研究样本更好地满足双重差分(DID)模型要求的平行趋势假设,缓解单独使用双重差分(DID)方法产生的估计偏误。

四、实证结果与分析

(一)描述性统计

本文主要变量描述性统计的结果如表3所示。全样本企业审计收费(lnfee)的均值为13.8058,标准差为0.6951,与胡国柳等[24]、刘馨茗等[26]的结果近似。这表明不同企业的审计收费具有明显差异,研究影响企业审计收费的因素具有一定现实意义。控制变量的统计结果与既有研究基本一致,此处不再赘述。

(二)回归结果分析

表4汇报了违规经营投资责任追究制度影响国有企业审计收费的实证结果。第(1)列未加入控制变量检验结果显示,Post×Treat的系数在1%的水平上显著为负,初步证实了H1a。第(2)列加入控制变量的检验结果显示,Post×Treat的系数为-0.0726,在1%的水平上通过显著性检验。从经济意义上看,违规经营投资责任追究制度实施后,国有企业审计收费平均降低了7.53%。上述结果表明,违规经营投资责任追究制度对审计收费的抑制效应并不仅局限于统计意义的显著,在经济意义上同样具有一定影响,与H1a相符,支持了监管有效观。这既可能是推行违规经营投资责任追究制度增加了国有企业高管的违规成本,抑制其机会主义行为,缓解委托-代理冲突;也可能是该制度将内部控制与风险管理流程缺失等问题纳入追责范围,促使管理者完善内部控制,提升公司治理水平。此时,审计师面临更低的风险,进而影响其定价决策。

(三)稳健性检验

1.DID平行趋势检验

为检验样本是否满足平行趋势,本文构建动态回归模型(2)进行检验。被解释变量与控制变量均与模型(1)保持一致。新增的解释变量是推行违规经营投资责任追究制度前后年度的虚拟变量。具体地,Post、Post、Post分别是制度推行前一年、当年与后一年的虚拟变量,本文以Post年作为基期。

lnfee=β+βPost×Treat+βPost×Treat+βPost×Treat+βPost×Treat+βPost×Treat+βPost×Treat+βControls+∑Firm+∑Year+ε (2)

表5汇报了模型(2)的平行趋势检验结果。可以发现,Post×Treat、Post×Treat、Post×Treat与Post×Treat的系数均至少在1%的水平上通过显著性检验,而Post×Treat、Post×Treat的系数均不显著。上述结果证实样本通过了平行趋势检验,再次验证了H1a,即推行违规经营投资责任追究制度能够降低企业的审计收费。

2.更换研究样本

为减轻样本选择偏差对结论的影响,本文参照陈运森等[17]的研究,剔除《意见》出台当年(2016年)的观测样本,并且对2017—2021年度的Post2赋值为1,将2013—2015年度的Post2赋值为0。表6第(1)列汇报了更换研究样本后的回归结果,Post2×Treat2的系数为-0.0740,且在1%的水平上通过显著性检验,验证了前文结论。

3.重新界定实验组与对照组

为更精准地刻画政策实施情况,本文借鉴辛宇等[18]的研究,以部分地区未公开自有违规经营投资责任追究制度文件,但通过电话、邮件咨询确认实施年份和地区的情况,重新界定实验组与对照组(Post2、Treat2),并进行补充检验。表6第(2)列报告了重新界定实验组与对照组的实证结果,Post2×Treat2的系数为-0.0638,且在1%的水平上通过显著性检验,与前文结论保持一致。

4.替换被解释变量

为了更全面地度量被解释变量,本文借鉴陆明和杨德明[30]的研究,选取审计费用除以总资产测度审计收费(lnfee2),为保证回归系数可读,在该基础上乘以10000进行估计。表6第(3)列数据显示,无论采用何种方式度量企业审计收费,均与前文结论保持一致。

五、作用机制检验

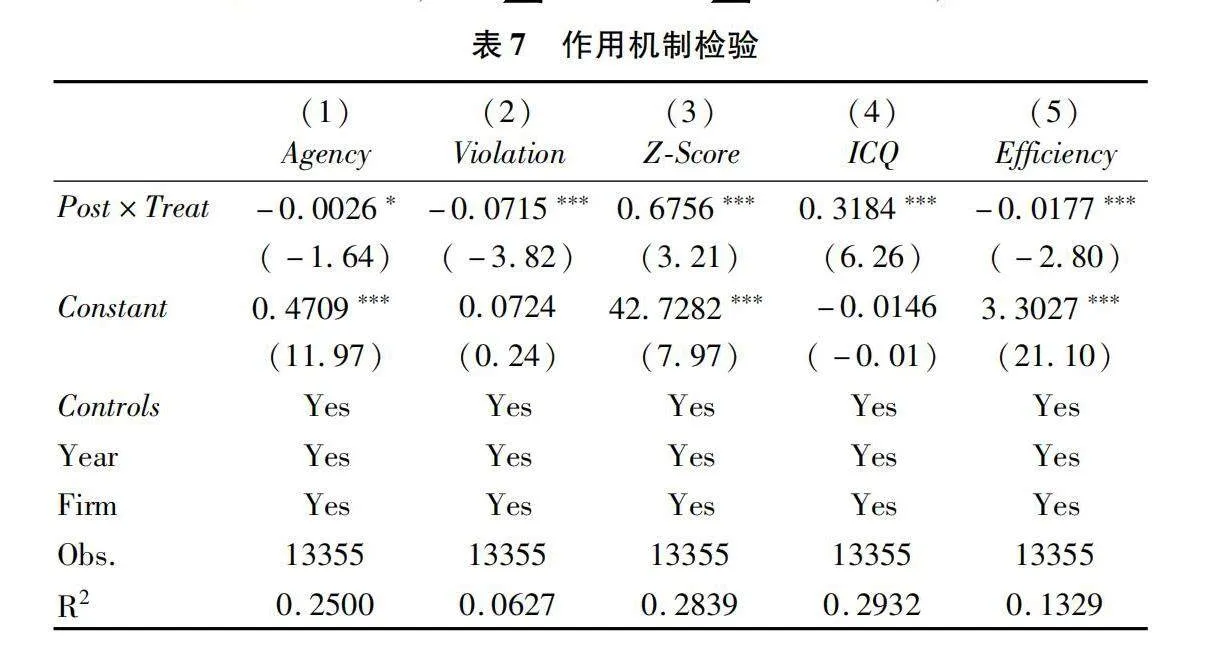

前文分析指出,降低审计的固有风险与控制风险、提高审计效率是违规经营投资责任追究制度降低企业审计收费的重要路径。接下来,本文将对以上作用机制展开实证检验。

(一)降低审计固有风险

固有风险是指在不考虑被审计企业内部控制流程的情况下,企业财务报表中某项认定出现重大错报的可能性。较高的固有风险将提高财务报表出现重大错报的概率,加剧了审计师的诉讼风险和声誉损失风险。出于职业谨慎考虑,审计师需要增加审计投入以应对监管压力。同时,可能要求被审计单位增加风险溢价作为补偿,从而增加审计收费。为检验违规经营投资责任追究制度的推行能否通过削弱审计的固有风险并降低审计收费,本文借鉴权小锋等[4]、陆明和杨德明[30]的做法,分别以企业的代理风险、违规风险与破产风险度量审计固有风险。其中,代理风险参考严若森和叶云龙[31]的做法,以营业费用与管理费用之和占总资产的比重(Agency)度量,该数值越大,代表企业代理风险越高。违规风险以企业的违规次数衡量(Violation)。破产风险采用Altman[32]提出的Z-Score破产风险模型度量(Z-Score),该数值越小,表明企业破产风险越高。同时,利用模型(3)检验审计固有风险这一作用机制。

Agency/Violation/Z-Score=β+βPost×Treat+βControls+∑Firm+∑Year+ε (3)

表7第(1)列至第(3)列报告了审计固有风险作用机制的检验结果。可以发现,当被解释变量为代理风险(Agency)时,Post×Treat的系数是-00026,在10%的水平上通过显著性检验;当被解释变量为违规风险(Violation)时,Post×Treat的系数是-0.0715,在1%的水平上通过显著性检验;当被解释变量为破产风险(Z-Score)时,Post×Treat的系数是0.6756,在1%的水平上通过显著性检验。上述作用机制说明违规经营投资责任追究制度切实降低了审计固有风险。可能的原因在于,作为首次提出对管理者实行“终身追责”的制度创新,违规经营投资责任追究制度明确将国有企业高管向中介机构提供、披露虚假信息,操纵中介机构发布虚假财务审计的结果,以及授意、指使编制虚假财务报告导致企业账实不符等行为纳入追责范围。上述措施通过规范对相关责任人的追责程序与惩罚机制,形成有效的外部监督治理机制和永续性的责任约束。这有助于强化国有企业高管的终身责任意识,减少管理者开展盈余管理、提供虚假财务报告等违规行为,从而降低财务报表存在重大错报的概率,削弱审计师需要承担的风险,降低审计收费。

(二)降低审计控制风险

控制风险是指企业内部控制未能及时防止或发现财务报表上某项错报、漏报的可能性。更高的控制风险将增加财务报表发生重大错报的概率,这会加大审计的潜在风险,导致审计师更为谨慎地结合审计风险和具体工作量进行定价决策,提高审计收费。前文证实了违规经营投资责任追究制度能够降低企业的审计收费。那么,该制度能否通过降低审计控制风险来影响审计师定价决策?本文选取深圳DIB(迪博)公司发布的内部控制指数,并取自然对数衡量审计控制风险(ICQ),数值越大,代表企业内部控制质量越高,审计控制风险越低。同时,构建模型(4)检验审计控制风险这一作用机制。

ICQ=β+βPost×Treat+βControls+∑Firm+∑Year+ε (4)

表7第(4)列汇报了审计控制风险作用机制的检验结果。回归结果显示,Post×Treat的系数是0.3184,在1%的水平上通过显著性检验,表明违规经营投资责任追究制度有效降低了审计控制风险。这可能是因为该制度明确将企业的内部控制与风险管理存在缺失、重大缺陷或执行不力等问题纳入追责范围,促使管理者提高企业内部控制质量,降低信息不对称性,减少财务报表发生重大错报、漏报的概率,从而改善审计师的风险预期,减少审计师对内部控制的测试范围和深度,节省审计成本,降低审计收费。

(三)提高审计效率

有效的公司治理机制能够增强审计师对财务报表的信赖程度,减少沟通成本,简化审计流程,提高审计效率,降低审计收费。为检验违规经营投资责任追究制度能否有效发挥外部监督治理作用,提高审计效率,本文以审计报告发布与企业财年结束的间隔天数衡量审计效率(Efficiency)。该数值越小,代表审计效率越高。同时,运用模型(5)检验审计效率这一作用机制。

Efficiency=β+βPost×Treat+βControls+∑Firm+∑Year+ε (5)

表7第(5)列汇报了审计效率作用机制的检验结果。由回归结果可知,Post×Treat的系数是-0.0177,在1%的水平上通过显著性检验,证实违规经营投资责任追究制度通过有效发挥外部监督治理作用,提高了审计效率。可能的原因是,违规经营投资责任追究制度通过规范对相关责任人的追责程序与惩罚机制构成事前威慑,倒逼企业提升治理水平,增强审计师对财务报表的信赖程度,减少不必要的审计程序,提高审计效率,降低审计收费。

六、异质性检验

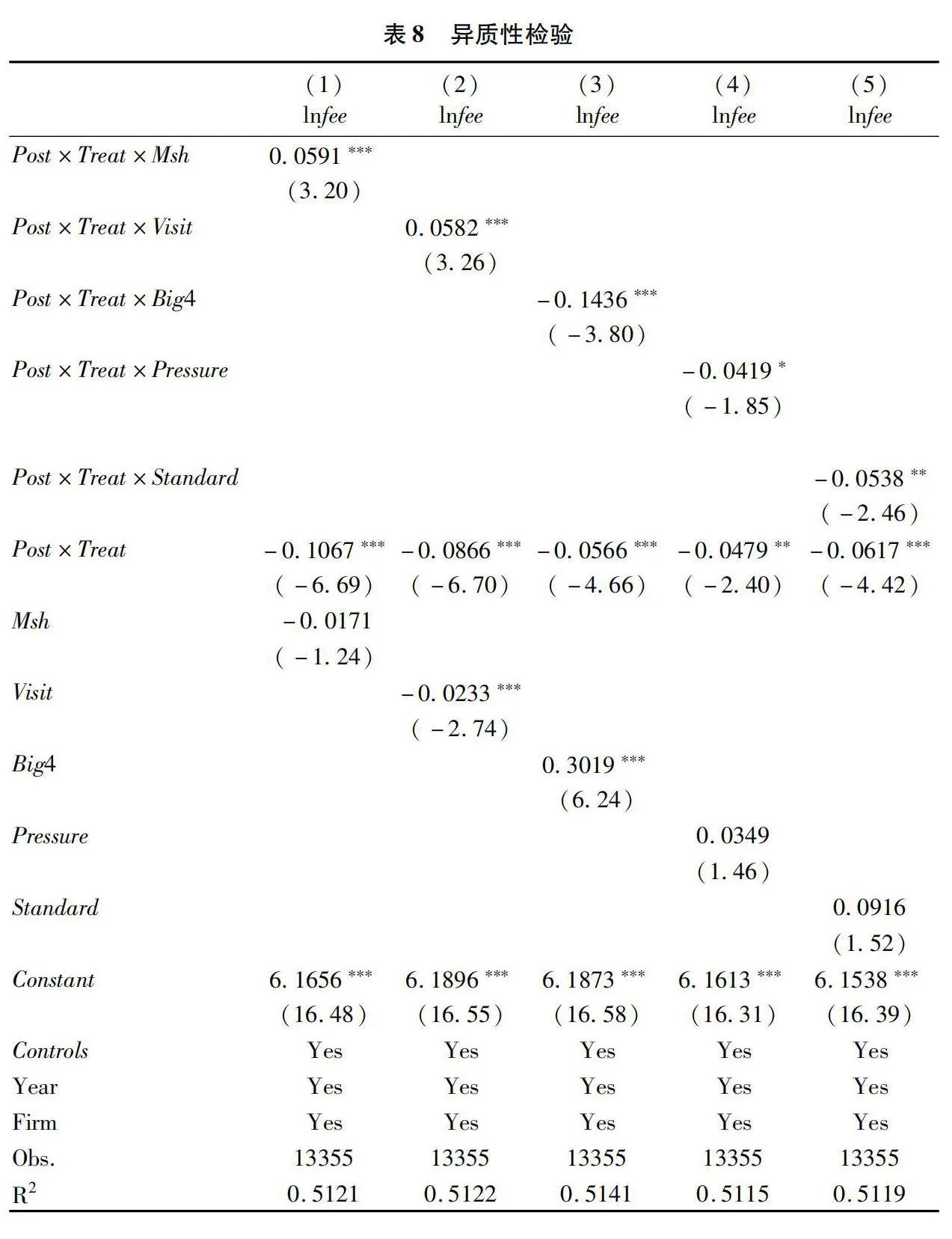

前文研究证实违规经营投资责任追究制度能够有效发挥监督治理作用,降低审计师面临的风险,提高审计效率,最终影响审计师的定价决策。为进一步丰富研究结论,本文围绕管理者自身特征、外部监督机制、会计师事务所规模、问责压力与问责标准等维度,继续探讨违规经营投资责任追究制度是否会对不同国有企业审计收费产生异质性影响。

(一)管理者持股

基于利益趋同假说,管理者持股将缓解所有权与控制权分离导致的代理冲突[33],增强管理者责任心,减少机会主义行为,降低企业诉讼风险[34],从而改善审计师的风险预期。为检验管理者持股对推行违规经营投资责任追究制度和企业审计收费关系的影响,本文按照管理者是否持股构造管理者持股虚拟变量(Msh)。若管理者持股,Msh为1,否则为0,并在模型(1)的基础上增加管理者持股虚拟变量(Msh)、政策变量与管理者持股虚拟变量的交乘项(Post×Treat×Msh),运用模型(6)进行估计。

lnfee=β+βPost×Treat×Msh+βPost×Treat+βMsh+βControls+∑Firm+∑Year+ε (6)

表8第(1)列检验结果显示,Post×Treat×Msh的系数为0.0591,在1%的水平上通过显著性检验,证实管理者持股削弱了违规经营投资责任追究制度对国有企业审计收费的抑制效应。这可能是由于管理者持股能够起到治理协同效应,有效提高公司治理效率,降低审计师的风险感知[35],削弱制度的政策效应。

(二)机构投资者实地调研

与个人投资者相比,机构投资者的专业性较强,在实地调研过程中往往凭借丰富的经验与信息渠道,深入挖掘企业经营管理信息,对管理者的信息披露行为形成有效约束[36],降低审计师面临的风险。为检验机构投资者开展实地调研对推行违规经营投资责任追究制度和企业审计收费关系的影响,本文按照是否有机构投资者开展实地调研构建机构投资者实地调研虚拟变量(Visit)。如果有机构投资者对企业开展实地调研,将Visit赋值为1,否则为0,并在模型(1)的基础上新增机构投资者实地调研虚拟变量(Visit)、政策变量与机构投资者实地调研虚拟变量的交乘项(Post×Treat×Visit),通过模型(7)进行估计。

lnfee=β+βPost×Treat×Visit+βPost×Treat+βVisit+βControls+∑Firm+∑Year+ε (7)

表8第(2)列估计结果显示,Post×Treat×Visit的系数为0.0582,在1%的水平上通过显著性检验,证实机构投资者开展实地调研削弱了违规经营投资责任追究制度对企业审计收费的抑制效应。可能的原因在于,机构投资者开展实地调研发挥了外部监督和治理作用,抑制了管理者机会主义行为,改善企业信息披露质量,降低审计风险,弱化制度的政策作用。

(三)会计师事务所规模

相比非“四大”会计师事务所,“四大”会计师事务所一旦审计失败,不仅面临更大的诉讼风险与声誉损失,还会被要求支付更多赔偿金[37]。因此,“四大”会计师事务所的风险敏感度相对更高,往往会向企业收取更多的风险补偿[38]。为检验会计师事务所规模差异对违规经营投资责任追究制度与企业审计收费关系的影响,本文按照会计师事务所是否属于“四大”构造会计师事务所规模虚拟变量(Big4)。若为“四大”会计师事务所进行审计,令Big4为1,否则为0,并在模型(1)的基础上加入会计师事务所规模虚拟变量(Big4)、政策变量与会计师事务所规模虚拟变量的交乘项(Post×Treat×Big4),运用模型(8)进行检验。

lnfee=β+βPost×Treat×Big4+βPost×Treat+βBig4+βControls+∑Firm+∑Year+ε (8)

表8第(3)列汇报的检验结果显示,Post×Treat×Big4的系数为-0.1436,在1%的水平上通过显著性检验,证实“四大”会计师事务所能够强化违规经营投资责任追究制度对国有企业审计收费的抑制效应。可能的原因在于,“四大”会计师事务所具有更强的动机避免审计失败以维护良好的声誉。因此,“四大”会计师事务所对风险的敏感度相对更高,即“审计风险-审计收费”的边际弹性更高,从而强化制度的政策效应。

(四)问责压力与问责标准

1.问责压力

“失责必究,问责必严”,问责压力是影响违规经营投资责任追究制度执行效力的重要因素。为探讨违规经营投资责任追究制度对不同问责压力下企业审计收费产生的异质性影响,本文借鉴辛宇等[18]的做法,将企业所处金字塔层级作为其问责压力的代理变量。具体地,本文以最长链为基础手工计算企业所处层级数,该值越小,说明企业距离实际控制人越近,问责压力越大。按照企业所处层级数的中位数,本文创建问责压力变量(Pressure),并将小于中位数即面临问责压力大的样本赋值为1,否则为0。同时,在模型(1)的基础上新增问责压力变量(Pressure)、制度变量和问责压力变量的交乘项(Post×Treat×Pressure),运用模型(9)进行估计。

lnfee=β+βPost×Treat×Pressure+βPost×Treat+βPressure+βControls+∑Firm+∑Year+ε (9)

表8第(4)列数据显示,Post×Treat×Pressure的系数为-0.0419,在10%的水平上通过显著性检验,即更大的问责压力增强了违规经营投资责任追究制度对企业审计收费的抑制效应。可能的原因是,违规经营投资责任追究制度产生威慑作用的关键在于对管理者形成“可置信威胁”。更大的问责压力增强了违规经营投资责任追究制度的威慑效力,更有效地发挥外部监督作用,促使企业完善治理结构,加强内部控制,从而更明显地削弱审计师面临的风险,降低审计收费。

2.问责标准

中国幅员辽阔,不同省份在推行违规经营投资责任追究制度的过程中对资产损失的认定标准各不相同。为探讨违规经营投资责任追究制度对不同问责标准下企业审计收费带来的差异化影响,本文以各省份所推行制度中的重大资产损失认定标准、一般资产损失认定标准衡量不同地区的问责标准,问责标准越严格,国有企业高管越容易在经营投资过程中触碰问责“红线”。按照资产损失认定标准的中位数,本文构建资产损失认定标准变量(Standard),并将问责标准较为严格的样本赋值为1,否则为0。同时,在模型(1)的基础上加入资产损失认定标准变量(Standard)、政策变量与资产损失认定标准变量的交乘项(Post×Treat×Standard),并通过模型(10)进行估计。

lnfee=β+βPost×Treat×Standard+βPost×Treat+βStandard+βControls+∑Firm+∑Year+ε (10)

表8第(5)列数据显示,Post×Treat×Standard的系数为-0.0538,在5%的水平上通过显著性检验,证实更严格的问责标准增强了违规经营投资责任追究制度对企业审计收费的抑制作用。这可能是因为严格的问责标准使得国有企业高管更容易由于违规经营、不当决策被问责追责。这增强了制度的威慑作用,从而更有效地监督和制约了管理者的权力运行,促使管理者强化合规经营意识与风险意识,缓解委托-代理问题,更大程度地减少重大错报风险,降低审计收费。

七、研究结论与启示

作为首次提出对国有企业高管实行“终身追责”的制度创新,违规经营投资责任追究制度为落实高管权责对等提供了新的研究场景。基于此,本文以推行违规经营投资责任追究制度为准自然实验,运用多时点双重差分模型考察该制度对国有企业审计收费的影响。研究发现:第一,违规经营投资责任追究制度实施后,实验组的审计收费明显低于对照组,即表明该制度有助于降低企业的审计收费,这为有效构建高管权力运行的制约和监督机制提供了制度支持;第二,作用机制检验证实,降低审计固有风险与检查风险、提高审计效率是违规经营投资责任追究制度影响企业审计收费的重要路径;第三,异质性检验表明,违规经营投资责任追究制度对审计收费的抑制效应还受到管理者自身特征、外部监督机制、会计师事务所规模、问责压力与问责标准的显著影响。上述结论验证了违规经营投资责任追究制度的政策效力,为该制度如何影响国有企业审计收费提供了有力的数据支撑和经验证据。

本文结论对更好地完善具有中国特色的高管问责追责制度具有如下三点启示。第一,完善违规经营投资责任追究制度,助力国有企业降本增效。降本增效是企业经营管理战略的重要目标。对于国有企业而言,每年的审计费用都是一笔庞大支出,这已然成为影响企业经营业绩的重要因素。降低高额审计费用成为国有企业经营的重要命题。实证结果表明,违规经营投资责任追究制度通过明确追责情形、规范追责工作,全面降低企业审计风险,从而降低审计收费。因此,国家需要持续深化违规经营投资责任追究工作,根据各地区经济社会发展情况,因地制宜推进制度落地落实,从中央到地方多层级增强该制度的监督治理作用。第二,结合企业内部治理结构、外部监督机制与地区政策落实力度等因素,扎实推进违规经营投资责任追究工作。实证结果证实,管理者自身特征、外部监督机制、会计师事务所规模、问责压力与问责标准均会影响违规经营投资责任追究制度对企业审计收费的抑制效应。因此,在该制度推行过程中,应通过编印典型案例、召开警示教育大会等举措完善国有企业高管权力制约机制。同时,重点监督管理者未持股、无机构投资者开展实地调研、聘请非“四大”会计师事务所审计、问责压力小、问责标准宽松的国有企业,促使国有企业完善内部控制制度建设,全面降低企业审计风险。第三,违规经营投资责任追究制度的推行,应平衡对国有企业高管的“严管”与“厚爱”。在国有企业委托-代理运行制度下,过大的问责压力、过于严苛的问责标准可能会抑制国有企业高管的主观能动性,影响管理者才能的有效发挥,甚至产生管理懈怠问题。因此,问责压力、问责标准并非越严格越好。在“强监管、严问责”的制度背景下,各级政府应进一步结合国有企业的实际情况,健全职责体系和问责机制,合理设置对管理者的问责力度与问责标准,将问责压力有效转化为履职动力,增强管理者的终身责任意识,促进企业规范化运作。

参考文献:

[1]郑志刚,刘兰欣.所有者缺位与国企混合所有制改革的突破方向[J].经济管理,2022(2):5-16.

[2]白俊,连立帅.国企过度投资溯因:政府干预抑或管理层自利?[J].会计研究,2014(2):41-48+95.

[3]Wang Q,Wong T J,Xia L J.State ownership,the institutional environment,and auditor choice:Evidence from China[J].Journal of Accounting and Economics,2008,46(1):112-134.

[4]权小锋,徐星美,蔡卫华.高管从军经历影响审计费用吗?——基于组织文化的新视角[J].审计研究,2018(2):80-86.

[5]沈华玉,张军,余应敏.高管学术经历、外部治理水平与审计费用[J].审计研究,2018(4):86-94.

[6]李云,王菲菲,尹天祥.CEO权力、审计委员会专业性与审计费用[J].审计研究,2017(6):91-98.

[7]于瑶,祁怀锦,李若琳.国有股东参股与民营企业审计定价[J].审计研究,2022(6):105-116.

[8]刘笑霞,李明辉.社会信任水平对审计定价的影响——基于CGSS数据的经验证据[J].经济管理,2019,41(10):143-161.

[9]李培功,陈秀婷,汶海.社会规范、企业环境影响与审计收费惩戒——来自我国上市公司的经验证据[J].审计研究,2018(4):95-102.

[10]李明辉,张娟,刘笑霞.会计师事务所合并与审计定价——基于2003—2009年十起合并案面板数据的研究[J].会计研究,2012(5):86-92+94.

[11]刘文军.审计师的地理位置是否影响审计质量?[J].审计研究,2014(1):79-87.

[12]Ghosh A,Pawlewicz R.The impact of regulation on auditor fees:Evidence from the Sarbanes-Oxley Act[J].Auditing:A Journal of Practice & Theory,2009,28(2):171-197.

[13]刘金洋,沈彦杰.证监会随机抽查的监管效应:溢出还是替代?——基于交易所和审计师的视角[J].审计研究,2021(4):77-87.

[14]李胜楠,娄艺琳,王宇婷.交易所年报问询函如何影响审计收费?——基于风险揭示效应和风险传导效应的检验[J].审计与经济研究,2022(3):52-61.

[15]陈艳,张武洲.国有企业党组织“把方向”能有效抑制财务舞弊吗?——基于“讨论前置”机制的准自然实验[J].中国软科学,2022(1):182-192.

[16]陈瑶,余渡.控制链混合所有制改革的经济后果研究——基于企业治理与效率的视角[J].经济管理,2022(8):40-59.

[17]陈运森,蒋艳,何玉润.违规经营投资责任追究与国有企业风险承担[J].会计研究,2022(4):53-70.

[18]辛宇,宋沛欣,徐莉萍,等.经营投资问责与国有企业规范化运作——基于高管违规视角的经验证据[J].管理世界,2022(12):199-221.

[19]李玉婷,黄建烨,展望.经营投资问责与国有企业风险防范——基于股价崩盘风险视角的实证研究[J].审计与经济研究,2024(3):64-74.

[20]杨兴全,王玲莉.经营投资问责能否提升国有企业投资效率?[J].商业经济与管理,2024(5):40-54.

[21]Kuang Y F,Lee G,Qin B.Whistleblowing allegations,audit fees,and internal control deficiencies[J].Contemporary Accounting Research,2021,38(1):32-62.

[22]Becker G S.Crime and punishment:An economic approach[J].Journal of Political Economy,1968,76(2):169-217.

[23]逯东,王运陈,付鹏.CEO激励提高了内部控制有效性吗?——来自国有上市公司的经验证据[J].会计研究,2014(6):66-72+97.

[24]胡国柳,王禹,胡珺.减税政策会影响审计师风险应对行为吗?——基于简并增值税税率政策的准自然实验[J].审计研究,2022(4):88-98.

[25]李晓,张家慧,王彦超.分行业信息披露监管对审计师的溢出效应——基于行业信息披露指引发布的证据[J].审计研究,2022(5):95-105.

[26]刘馨茗,吴浩翔,胡锋,等.中小投资者行权会影响审计费用吗?——基于多时点双重差分模型的实证研究[J].审计研究,2021(6):80-89.

[27]郭照蕊,袁嘉浩,傅毅.上市公司“答非所问”程度与审计费用——基于年报问询函与回函的综合研究[J].审计研究,2023(1):99-111.

[28]曹越,李晶.“营改增”是否降低了流转税税负——来自中国上市公司的证据[J].财贸经济,2016(11):62-76.

[29]沈璐,向锐.联合授信制度对企业多元化经营的影响[J].管理学报,2023(11):1716-1726.

[30]陆明,杨德明.跨界投资与上市公司审计费用[J].审计研究,2023(5):134-146.

[31]严若森,叶云龙.证券分析师跟踪与企业双重代理成本——基于中国A股上市公司的经验证据[J].中国软科学,2017(10):173-183.

[32]Altman E I.Financial ratios,discriminant analysis and the prediction of corporate bankruptcy[J].The Journal of Finance,1968,23(4):589-609.

[33]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[34]赵康生,周萍,刘玉博.管理层持股、所有权性质与公司诉讼风险[J].软科学,2017(5):60-65.

[35]蔡吉甫.公司治理、审计风险与审计费用关系研究[J].审计研究,2007(3):65-71.

[36]方红星,林婷.机构投资者实地调研如何影响公司非效率投资——基于代理冲突和信息不对称的机制检验[J].经济管理,2023(2):117-134.

[37]Lennox C S.Audit quality and auditor size:An evaluation of reputation and deep pockets hypotheses[J].Journal of Business Finance and Accounting,1999,26(7-8):779-805.

[38]杨华领,马云飙.上市公司内部人减持影响审计收费吗[J].会计研究,2021(12):175-188.

[责任编辑:刘 茜]

Does the Accountability System for Illegal Operation and Investment Affect Audit Fees of State-owned Enterprises?

SHEN Lu1, XIANG Rui1, LIN Zeyu2

(1. School of Business, Sichuan University, Chengdu 610064, China; 2. Xiamen Guomao Real Estate Group Co., Ltd, Xiamen 361000, China)

Abstract: The implementation of “lifelong accountability” for state-owned enterprise executives for the first time helps to strengthen the compliance and risk awareness of executives, improves enterprise governance structure, and potentially affects auditor risk decision-making. This study takes accountability system for illegal operation and investment of state-owned enterprises as a quasi-experiment, and explores the behavioral decision-making of auditors from the perspective of audit fees using a Difference-in-Differences with multiple time periods. The study shows that the accountability system for illegal investment significantly reduces audit fees of enterprises. The mechanism test shows that reducing inherent and control risks, and improving auditing efficiency are important paths for the system to curb audit fees of state-owned enterprises. A further examination shows that the characteristics of managers or external supervision mechanisms or the size of accounting firms or accountability pressure or accountability standards could affect the inhibitory effect on audit fees of enterprises under the function of this system. The study provides empirical evidence from an audit perspective for the effectiveness of the accountability system for illegal business operation and investment, meanwhile it provides policy references for improving and promoting the supervision and accountability mechanism of state-owned enterprises.

Key Words: accountability system for illegal business operation and investment; audit fees; state-owned enterprises; lifelong accountability; internal control; compliance operation; accountability pressure; audit efficiency