供应链透明度与企业短贷长投

2024-11-10 00:00:00宋丽颖张仁杰祝贵仪

审计与经济研究 2024年6期

[摘要]债务期限短期化是我国企业普遍面临的现实问题,由此引发的短贷长投行为是现阶段各类系统性金融风险的根源。利用2009—2021年A股上市公司数据,实证探究供应链透明度影响企业短贷长投的效应与机制。结果表明,供应链透明度提升能有效缓解企业短贷长投问题,其影响主要体现在信息不对称程度高、实体投资需求大的企业中,且客户透明度比供应商透明度的效果更显著。机制分析结果显示,企业短贷长投减少的逻辑在供需两端,供应链透明度提升一方面有助于改善银企信息不对称,提高企业长期贷款可得性;另一方面强化了供应商/客户参与监督和治理的动力,抑制企业过度投资行为。进一步研究发现,短贷长投加剧了企业股价崩盘风险,该风险会向上游供应商扩散,供应链透明度能削弱企业短贷长投对股价崩盘风险的负面影响。研究结论有助于深化对供应链信息披露经济后果的认识,为纾解企业短贷长投困境提供了新思路,对完善企业供应链信息披露的监管政策具有启示意义。

[关键词]债务期限结构;供应链透明度;短贷长投;信息不对称;供应链治理;长期贷款;过度投资

[中图分类号]F275

[文献标志码]A[文章编号]1004-4833(2024)06-0073-12

一、引言

党的二十大报告指出:“防范金融风险还须解决许多重大问题。”防范和化解金融风险既是保障国家安全的重要内容,也是推动经济平稳健康发展的坚实基础。从企业层面来看,实体企业投融资期限结构错配,以短期贷款滚动支撑长期投资不仅会增大自身偿债压力、加剧经营风险,还有可能经由银行债务违约持续蔓延形成系统性金融风险,造成金融市场震荡[1]。回顾改革开放四十余年的发展历程,固定资产投资在我国经济增长中发挥着中流砥柱作用,是“稳经济”的关键抓手,尤其是企业投资,近年来我国企业固定资产投资占全社会投资的比重已达95%①,主体地位持续彰显。然而,与企业投资需求旺盛相悖的是,金融机构的信贷供给特别是长期信贷时常处于短缺状态。观察上市公司资产负债表,一个显著特征是相较于长期贷款,短期贷款占比居高不下。许多企业的短期贷款占比都显著高于其短期资产占比,而长期贷款占比却显著低于长期资产占比,这直观反映出我国企业普遍存在短贷长投现象。从短期来看,期限错配能够缓解流动性约束,对促进实体企业成长具有积极效果[2],但短期贷款占比过高以及持续的短贷长投容易加剧财务风险,一旦产品滞销、现金流入匮乏,企业便会陷入“借新还旧”甚至“借新还息”的困境,加剧债务危机,成为金融风险的加速器[3]。党和国家历来高度重视金融安全问题,2023年10月召开的中央金融工作会议再次强调要牢牢守住不发生系统性金融风险的底线。在此背景下,深入探究微观企业短贷长投的产生逻辑与缓解机制对于稳定宏观金融市场运行、优化金融资源配置、提升金融支持实体经济发展质效,进而扎实推进金融强国建设,具有深刻的理论与现实意义。

企业为何愿冒财务风险进行短贷长投?已有研究对此形成了两种主要观点。持债务期限权衡观点的学者认为,短贷长投是企业对成本和收益进行权衡后的理性决策[4]。短期贷款限制条件相对较少、贷款发放较为宽松,与长期贷款相比具有成本优势,能够有效减少企业融资成本。持信息不对称观点的学者认为,长期贷款不可得是造成企业迫于无奈选择短贷长投的主要原因[5-6]。在现阶段我国仍以银行为主导的金融体系下,银行部门出于避免债务违约风险的考虑,长期信贷供给意愿弱,更愿意缩短债务期限,发挥短期贷款的监督治理效应[7],迫使企业采用短期贷款来滚动满足长期投资需要。从国际视角来看,这也是发展中国家普遍面临的一个困境[8]。据本文统计,2009—2021年中国非金融类上市公司中存在短贷长投现象的占27%。因此,进一步探讨企业短贷长投的有效纾解策略是亟须且有必要的。

值得注意的是,近年来随着市场分工精细化水平的日益提升,不同企业基于产品生产网络联结形成了关系密切的利益共同体,供应链成员能够实现机遇共谋、收益共享,彼此间相互影响。分析师和投资者在对企业进行关注和跟踪时也不局限于企业自身的财务信息,还会注重其供应链信息[9],通过供应链成员信息来了解企业经营状况并判断其发展前景。因此,完善供应链信息披露、提高供应链透明度对改善企业信息环境愈发重要。所谓供应链透明度,是指企业披露供应链合作伙伴相关敏感信息的程度,包括供应商与客户名称、关联关系、交易金额等,它反映了市场在多大程度上能了解企业各个层级的供应链信息【现实中上市公司时常采用一些毫无信息含量的表述来替代供应链成员名称并予以披露,如“第一大供应商”“供应商甲”“客户A”“第一名客户”等,隐瞒供应商和客户的真实名称、具体交易金额或直接不披露相关信息。】。一方面,供应链透明度提升能在资本市场中起到信息传递的作用,有助于银行等金融机构了解更多关于企业经营状况的信息,形成对企业盈利和偿债能力的准确判断,缓解银企间信息不对称,从而提高银行放贷意愿,增加长期贷款供给。另一方面,完善供应链信息披露有助于发挥供应商和客户的外部监督与治理效应,约束管理者的自利行为,以提高投资决策科学性,避免过度投资,抑制非效率的长期资金使用。那么,供应链透明度能否从供需两端影响企业融投资行为,进而缓解短贷长投问题呢?现有文献缺乏相关研究。

相较于已有研究,本文可能的增量贡献在于:第一,丰富了供应链透明度经济后果的相关研究。已有关于自愿性信息披露的文献侧重于关注企业ESG、社会责任报告(CSR)等方面。基于供应链视角,部分文献分析了客户信息披露的经济影响[10-11],但往往忽略了供应商这一重要角色[12],供应链整体维度信息披露的相关研究仍然有限。本文着眼于供应链信息披露的投融资期限错配缓解效应,深化了对供应商-客户信息披露经济后果的研究。第二,拓展了企业短贷长投影响因素的研究视角,为我国“金融抑制”现实背景下企业债务期限短期化问题的解决提供了新思路。已有研究围绕经济政策、金融市场、税收征管等宏观制度环境,就企业短贷长投的缓解问题进行了丰富的讨论[6,13-14],但对于企业微观信息环境的关注还相对不足。本文进一步将视角延伸至供应链层面,从供应链信息披露切入,对现有投融资期限结构错配的文献进行了重要补充。第三,立足防风险、守底线、促发展的现实需要,研究结论具有直观的政策涵义。供应商和客户信息是企业信息环境的重要内容,也是投资者关注的重点,但许多企业往往以商业机密为由隐匿供应链信息。本文揭示了供应链透明度在缓解企业短贷长投、降低股价崩盘风险等方面的作用,这对监管部门后续进一步完善上市公司供应链信息披露制度,以减少企业短贷长投,降低债务违约风险,从而守住不发生系统性金融风险的底线,具有明确的实践意义。

二、理论分析与研究假设

作为一种期限错配的投融资现象,短贷长投问题的缓解机制需要从银行信贷供给和企业投资行为两个方面来理解。一方面,提高企业信息披露的意愿和质量,优化自身信息环境,缓解银企间信息不对称,从而增加银行长期信贷供给,是减少企业短贷长投的关键[15];另一方面,需注重缓解委托代理问题,减少管理者的各类非理性投资,增强投资决策的科学性与经济性,提高投资效率,以避免过度投资[16]。因此,本文认为供应链透明度会通过以下两个途径影响企业短贷长投。

第一,从银行信贷供给来看,我国商业银行法第七条规定:“商业银行开展信贷业务,应当严格审查借款人的资信,实行担保,保障按期收回贷款。”可见,银行授信决策在很大程度上取决于对企业未来偿债能力的评估。通常情况下,相较于短期贷款,长期贷款面临更高的监督成本和债务违约风险,为降低坏账发生率、增强资金风险管控,银行对长期贷款的发放会更加谨慎。特别是当银企间信息不对称比较严重时,由于难以对企业未来风险承担、盈利水平和债务偿还形成良好预期,银行往往会收紧放贷闸口,频繁利用短期贷款的再融资特点来审查企业经营状况[2],从而使得我国资本市场呈现出显著的“金融抑制”特征,企业长期贷款获取难度较大,迫于无奈只得采取短贷长投策略[17]。

缓解资本市场信息不对称的一个有效办法是信息披露,包括财务信息披露和非财务信息披露。财务信息大多是基于企业经营活动的历史数据,能够直观反映企业过去的经营业绩,但在预测企业未来收益和偿债能力方面存在一定局限性;而非财务信息(如ESG表现、高管关系网络、政企关联、供应链信息等)更有助于预测企业发展前景和未来绩效[18],在一定程度上弥补了基于历史成本计量的财务信息在识别未来信贷风险方面的不足,逐渐成为影响银行长期贷款供给的重要因素。特别地,随着现代化生产方式的逐步深入,企业间分工与协作的精细化水平日益提升,市场竞争不再局限于单一企业之间的竞争,更多地体现在供应链的竞争上。因此,在众多非财务信息中,作为企业最紧密利益共同体的供应商和客户信息越来越成为银行实施长期信贷决策所关注的重点。

一方面,由于供应链信息披露会产生专有化成本[19],主要体现为关键客户流失和竞争优势丧失风险,因此银行等金融机构倾向于认为,只有具备良好供应链韧性和安全性的企业才会选择主动披露供应链信息[11]。换而言之,较高的供应链透明度能向金融机构传递企业拥有不易流失的产品销售客户和稳定的原材料供应渠道的积极信号,这意味着公司业绩稳定性和安全性能够得到市场认可[20];或是企业具备良好的供应链管理能力,拥有多元化的供销商结构,即便遭遇客户流失和供应商断供也不会对企业经营产生重大负面影响。这对银行来讲是一个高价值信号,有助于提高企业获得长期贷款的可能性。

另一方面,信号传递理论认为,当不同类型的信号传递能相互印证、具有一致性时,信号发送的真实性和可信度更高。根据企业披露的供应链信息,银行可从供销商处了解更多企业经营发展的真实状况,并将其与常规财务信息作比对,形成对企业偿债水平更准确的判断[21]。因此,若企业积极披露供应链信息,银行便可以有针对性地对其予以关注,通过监督企业在与上下游供应链成员交易中发生的资金流、信息流和物流等,实现对企业产供销全过程信息的有效整合,为银行以较低信息成本加深对企业实际经营状况的深层次了解提供了便利[22]。具体而言,在贷前的考察和审批环节,银行通过供应商名称及其采购金额,可以洞悉企业生产成本真实性、原材料结构、供应商集中度等,从而形成对企业生产能力、产品价格水平、市场竞争力的完备预估,以判断企业发展潜力和未来前景。而客户与企业盈利水平直接相关,根据客户名称和销售金额能够分析企业客户结构的合理性和关系稳定性,了解客户的公司治理、经营业绩等,识别客户是否存在潜在的财务风险,进而影响企业产品销售可持续性和应收账款的坏账程度,这些信息能使得银行对企业未来的利润、现金流水平和偿债能力做出准确预测。在贷后的控制和监督环节,银行通过跟踪企业主要供应链成员的变动情况来判断贷款资金实际用途,降低银行发放长期贷款面临的逆向选择和道德风险[23],有助于缓解银行频繁利用短期贷款来监督企业资金实际使用的问题,从而提高长期贷款供给意愿。

第二,从企业投资行为来看,短贷长投这一激进的投资策略往往与管理层的机会主义倾向密切相关。委托代理理论认为,在所有权与控制权相分离的现代公司制度下,管理者偏好从个人利益出发,将现金流投资于构建“商业帝国”,以扩充自身所掌握的资源。特别是当企业内部治理效率较低时,管理者为谋取私利,宁愿将现金流投资到一些净现值为负的项目上,也不愿通过分红返还给股权所有者[24],从而产生过度投资问题。有研究发现,过度投资是引发企业短贷长投的重要因素,因此提高投资决策科学性、减少过度投资能有效缓解短贷长投问题[16]。

供应链透明度的提升强化了供应商/客户对企业进行监督和参与治理的动力,有助于发挥积极的供应链外部治理效应,约束管理者行为,避免因盲目追求粗放式规模扩张而引发过度投资。其中的逻辑在于:随着市场分工的不断精细和企业间协作的日益深入,上下游企业通过资金往来和产品供销形成了紧密的关系网络,位于这个关系网络内的所有企业会相互影响、相互制约,成为一荣俱荣、一损俱损的利益共同体,任何一个节点的外部冲击都会迅速向其他节点扩散,造成整个供应链的经营波动。有研究发现,企业过度投资通常会忽视风险管理,对投资项目本身的风险缺乏关注,不仅造成自由现金流的低效使用,还可能加剧财务风险[25],而财务风险又会通过资金联动和产品联动向供应链上下游传染,对其供应商和客户的生产经营产生不利影响[26]。在供应链透明度较低的情况下,资本市场难以及时识别企业经营风险对其供应链成员可能造成的负面影响,此时上下游企业受到的市场连锁反应冲击相对有限,因而对企业进行监督和参与治理的意愿较弱。相反,如果企业的供应链信息披露较为详尽,外部人能够迅速感知并准确判断企业风险的供应链溢出后果,那么此时上下游企业往往面临两难抉择,若选择维系合作关系,则势必会使自身声誉受损,削弱市场信心,引发抛售、挤兑等一系列连锁反应[27],进一步恶化财务状况;若选择中断合作关系,则会因专有关系资产投资的沉没成本而产生流动性危机。通常来讲,为了表明合作意愿,支持和锁定双方独特的商业交易模式,供应链成员间都会进行一定的专有关系资产投资[19],这些资产的购置与清算难度相较于一般资产更大,放弃合作所产生的专有化资产沉没成本及重新寻找供应链伙伴的高额交易成本都会加剧流动性风险,影响日常生产经营的资金调配。因此,在供应链透明度较高的情况下,为避免企业过度投资等高风险行为殃及自身,上下游供应链成员有强烈的动机对企业进行监督和参与治理,帮助股东监督管理者的自利性投资行为,抑制各类非理性投资,注重投资项目效益,从而减少过度投资。

综上,本文提出如下研究假设:

假设1:供应链透明度提升能够有效缓解企业短贷长投问题。

假设2a:供应链透明度提升通过改善银企间信息不对称、提高企业长期贷款可得性来缓解短贷长投问题。

假设2b:供应链透明度提升通过强化上下游供应链成员的监督与参与治理动机、抑制企业过度投资来缓解短贷长投问题。

三、研究设计

(一)数据来源及处理

本文以2009—2021年沪深A股非金融类上市公司为研究样本,尽管证监会自2012年起发文鼓励上市公司分别披露前五大供应商和客户的名称、采购/销售金额及其占比,但实际上在此之前已经有许多上市公司自愿选择披露这一信息[12],因此为了获取更加翔实的研究数据,本文选择2009年为起始年份。上市公司供应链信息来自CNRDS数据库,其他财务数据来自CSMAR数据库。同时,本文剔除存在ST、*ST、PT特殊标识以及主要研究变量严重缺失或存在明显异常、资不抵债的样本,并对所有连续变量进行上下1%的缩尾处理,以降低极端值的干扰。最终,本文得到23558个公司-年份观测值。

(二)识别策略

为验证所提假设,本文构建如下回归模型:

SFLI=α+αSCT+∑βControls+μ+η+ε (1)

式(1)中,SFLI表示企业短贷长投,SCT为供应链透明度(包括SCT_Num和SCT_Pro),Controls表示一系列控制变量,下标i、t分别表示企业与年份,μ和η分别为企业、年份固定效应,ε为随机扰动项。本文将标准误聚类在企业层面,系数α是关注的焦点,反映了供应链透明度对企业短贷长投的作用效果,预期α显著为负。

(三)变量定义

1.被解释变量

参考已有文献[2],本文采用长期贷款支持长期投资缺口的方式来反映企业短贷长投(SFLI)。具体而言,首先利用资产负债表确定上市公司当期的长期贷款增加额,等于当期长期贷款+一年内到期非流动负债-前期长期贷款;然后利用现金流量表和当期的长期贷款增量计算资金缺口,等于购建固定资产等长期资产支付的现金-(当期长期贷款增量+本期权益增量+经营活动现金净流量+出售固定资产现金流入)。考虑到企业规模的差异,本文将上述指标除以上期总资产进行标准化后得到最终的短贷长投变量。从理论上来讲,若不存在短贷长投问题,即投融资期限是匹配的,SFLI应当为负;反之若该值大于0,则表明企业长期资产投资支出额高于长期贷款规模,SFLI越大意味着企业短贷长投程度越严重。

2.解释变量

由供应链透明度的概念可知,供应链透明度集中体现为企业对供应链成员的名称及交易金额的披露情况,前者是基础,只有详细披露供应商和客户的名称,外部人才能通过名称查询企业供应链的具体构成,了解相关信息;后者主要反映企业供应链结构、集中度、稳定性等信息。因此,借鉴宫晓云等的思路[28],本文从上市公司披露的前5大供应商和客户的名称数量(SCT_Num)以及交易金额比例(SCT_Pro)两个层面刻画供应链透明度。具体而言,SCT_Num为详细披露名称的供应商与客户数量,SCT_Num越大意味着供应链信息披露越完善,相应的透明度也就越高;SCT_Pro为详细披露名称的供应商和客户交易金额与前5大供应商和客户交易金额之比,SCT_Pro越大意味着供应链透明度越高。此外,为了更加详细地度量供应链透明度,在稳健性检验中本文对上市公司年报进行文本分析,通过统计与供应链相关的句子表述及相应内容的文本可读性来刻画该变量。

3.控制变量

为提高模型的识别准确度,参考已有研究[6,15],本文选取以下控制变量:企业规模(Size),为期末总资产的对数;年龄(Age),为观测当年与企业成立年份之差再加1取对数;成长性(Growth),为主营业务收入增速;资产负债率(Lev),为总负债与总资产之比;资产收益率(ROA),为净利润与总资产之比;股权集中度(Top10),为前十大股东持股比例之和;独董比例(Indep),为独立董事人数占董事会总人数之比;产权性质(SOE),虚拟变量,国有企业赋值为1,否则为0。

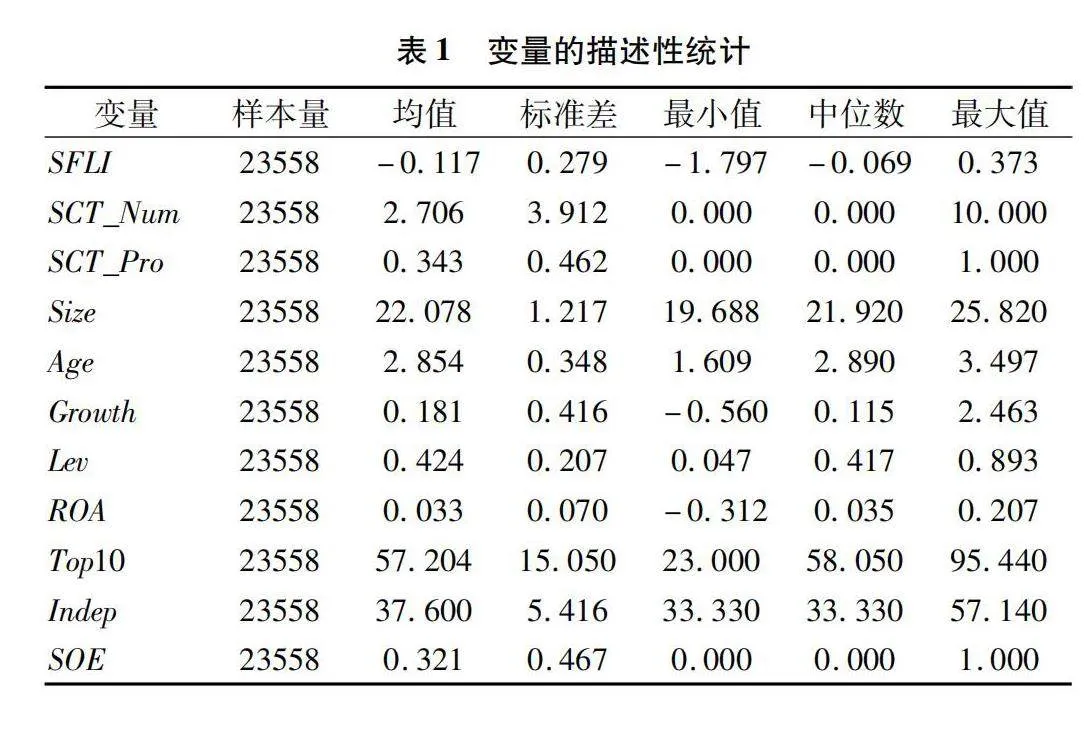

表1汇报了主要变量的描述性统计结果。短贷长投(SFLI)的均值为-0.117,在-1.797到0.373之间波动,进一步统计发现75%分位数为0.007,这意味着约有1/4的样本企业存在不同程度的短贷长投现象。

SCT_Num的均值为2.706,意味着平均而言每家公司披露了两位供应链成员名称。SCT_Pro的均值为0.343,即已披露的供应商和客户交易金额占前5大供应商和客户交易金额的34.3%,总体来看当前上市公司供应链透明度仍然偏低。

四、实证检验及分析

(一)基准回归

表2汇报了基于模型(1)的基准回归结果,列(1)、列(3)为仅包含企业和年份固定效应的回归结果,列(2)、列(4)为进一步加入企业层面控制变量的回归结果。结果显示,所有列中解释变量的系数均显著为负,表明供应链透明度提升能有效降低企业短贷长投程度,假设1得到验证。从回归结果的经济意义来看,以列(2)为例,SCT_Num的估计系数为-0.0042,表明供应链成员名称披露每提高1个标准差(3.912),企业短贷长投预计会下降1.64%(-0.0042×3.912),这相当于样本企业平均水平的14.02%(-0.0164/-0.117)。

(二)内生性讨论

由于存在潜在的内生性问题,例如短贷长投程度越高,企业面临的融资约束越严重,企业越倾向于通过披露供应链成员信息来改善自身信息环境,或是存在某些不可观测的因素同时影响企业供应链透明度和短贷长投行为,因此基准回归结果可能存在偏差。本文尝试通过以下三种方式来缓解内生性问题。

首先,由于上市公司供应商和客户信息目前仍属于自愿性披露,证监会未做强制性要求,因此披露信息企业与未披露信息企业之间可能存在较大差异,从而导致基准回归结果受到样本自选择问题的干扰。参考王雄元和高开娟的做法[29],本文采用Heckman两步法纠正样本自选择偏误。具体而言,第一阶段为选择方程,被解释变量为企业是否披露供应链信息,披露前5大供应商和客户名称SCT_Num_Dum赋值为1,否则为0,SCT_Pro_Dum的定义同理;解释变量包括企业上一期是否披露以及基准回归中的所有控制变量,采用Probit模型进行回归并计算出逆米尔斯比率(IMR)。第二阶段将IMR带入基准回归方程中再次进行回归。

其次,2012年颁布的修订版上市公司信息披露内容与格式准则,大幅度提高了上市公司供应链信息披露的充分性、规范性和有效性,本文基于这一监管政策颁布的外生冲击构建DID模型来重新识别供应链透明度对企业短贷长投的影响。为提高处理组与对照组企业的可比性,本文将2012年政策颁布之前从未披露过供应链信息但在颁布之后开始披露的样本作为处理组,样本观察期内始终未披露过供应链信息的样本作为对照组,并将其他样本删除后重新进行回归。

最后,参考已有文献的做法[12],本文将同省份、同行业除某公司外其他公司当年供应链透明度的均值作为工具变量,采用2SLS方法进行回归。在相关性方面,同一省份确保了公司面临相似的经营环境,同行业则会产生同群效应和群体一致性压力,使得单个公司的信息披露决策往往受到行业内其他公司的影响;在外生性方面,该变量反映的是某省份整个行业供应链信息披露水平的总体状况,与特定企业短贷长投行为不存在直接的相关性,满足工具变量要求。

以上内生性检验结果(未列示,备索)证明本文基本结论是可靠的。

(三)稳健性检验

1.改变主要变量度量方式

为检验基准回归结论对变量选择的敏感性,本文分别对被解释变量和解释变量度量方式进行变更。第一,将企业是否存在短贷长投定义为虚拟变量(SFLI_Dum),若SFLI大于0,SFLI_Dum赋值为1,否则为0。第二,借鉴刘晓光和刘元春的方法[1],以企业短期贷款占比与短期资产占比的差(SDLA)来反映短贷长投,该值越大表明企业短贷长投程度越严重。第三,以虚拟变量的形式(SCT_Comp)定义供应链透明度,若企业完整披露前5大供应商和客户【需要说明的是,如果企业的大供应商或客户数量不足5个,但其交易金额占比为100%,也视为完整披露。】,SCT_Comp赋值为1,否则为0。第四,参考宫晓云等[28]的思路,基于上市公司年报文本构造供应链透明度指标。一方面,定义与企业供应链信息相关的关键词典(如供应链、生产网络、供应商、客户、上下游等),并对年报MD&A部分的这些关键词进行提取和数量统计(SCT_Word),以此来刻画供应链透明度,值越大表明供应链透明度越高;另一方面,根据上述词典筛选与供应链相关的句子表述,对句中出现的次常用字词和逆接成分进行数量统计(SCT_Read)【逆接成分是指“然而”“实际上”“相比而言”“不排除”“不过”这类具有转折含义的表述,它与常规思维习惯相悖,反映了文本逻辑的复杂性。逆接成分使用越频繁,逻辑关系越复杂,相应的阅读理解难度越大。】,反映企业供应链相关内容的文本可读性,值越大意味着可读性越低,相应的供应链透明度越低。

2.采用不同样本

首先,考虑到样本期间既有许多新企业成立也有老企业退出,为了避免这两类企业在投资行为方3G5e7U/IAJHd/jOvxv1I0rtW1D4I3YvTi7kC2RFI5Ik=面的差异对结果造成干扰,本文将样本替换为2009—2021年的严格平衡面板。其次,由于某些行业(如服务业)的固定资产投资相对较小,基本不会产生短贷长投问题,同时这些行业大量的客户可能是终端消费者,客户分布较为分散而难以确定前5名大客户,因而表现出供应链透明度不高的特征。为避免这方面因素的影响,本文仅采用制造业企业样本进行回归。最后,本文剔除了样本期内发生过再融资(增发、配股)的样本,以排除权益融资对企业短贷长投行为的影响。

3.其他稳健性检验

第一,在基准回归模型中加入期初企业投资规模与年份固定效应的交互项,以控制企业固定资产投资的趋势变化。第二,将基准回归中的控制变量替换为这些变量的期初值与年份固定效应的交互项,以缓解控制变量与供应链信息披露的时间趋势以及两者之间可能相关的问题。第三,增加更多控制变量,以最大限度地规避变量遗漏问题,包括与投资相关的TobinQ、资产比重,反映流动性约束的经营性现金流比重、SA指数,公司治理层面的董事会人数、两职合一。此外,本文还控制了省份-年份、行业-年份的高维固定效应来缓解不可观测因素的影响,并对标准误进行企业和年份层面的双重聚类修正,以克服时间序列自相关可能造成的过度拒绝原假设问题。

以上稳健性检验结果(未列示,备索)均支持本文结论。

五、机制分析

前文理论分析提出,供应链透明度提升一方面能改善企业信息环境,传递企业供应链管理能力较强的信号,增强金融机构对企业生产状况、盈利水平等的了解,形成对企业偿债能力的乐观预期,缓解信息不对称,从而降低外部融资溢价,提高长期贷款可得性,延长债务期限;另一方面有助于缓解代理问题,抑制管理者的自利行为,减少非效率信贷资源的使用,抑制过度投资,最终缓解短贷长投问题。本部分将对这一理论机制进行检验。

从银行信贷供给来看,本文首先采用利息支出与总负债之比度量企业债务融资成本(Debt_Cost),表3列(1)结果显示,供应链透明度提高有助于缓解银企间信息不对称,减少银行要求的风险溢价,从而促使企业融资成本下降。接着,本文分别采用3个指标度量长期贷款可得性:是否有长期贷款(Lloan_Dum),是为1,否则为0;长期贷款增量(Lloan_Add),即长期贷款的一阶差分值,通过总资产予以标准化;长期贷款比例(Lloan_Pro),即长期贷款在企业总负债中的占比。表3列(2)至列(4)的结果表明,完善供应链信息披露显著促进了企业长期贷款的获得概率提高和规模增大,并且提高了长期贷款在债务结构中的占比。换而言之,供应链透明度提升有助于改善企业债务期限短期化问题,从而缓解短贷长投困境。

值得注意的是,此处的核心逻辑在于供应链透明度的提升使得银行长期贷款供给增加、企业债务期限延长。但也存在一种竞争性解释,即随着企业供应链透明度的提高,信息不对称程度降低使得银行对企业有了更加透彻的了解,为避免信贷风险,缩减了对企业的整体信贷供给。给定投资需求不变,在短期贷款下降的情况下,我们仍能在基准回归中得到短贷长投问题得以缓解这一结果。为排除这一解释,本文以分析师跟踪人数的中位数为界将样本分为两组来表示企业信息不对称程度的高低,随后仅保留信息不对称程度高组的企业,并以短期贷款作为被解释变量(Sloan),回归结果见表3列(5),SCT的系数虽然为负但不具有统计显著性,这意味着没有显著的证据证明供应链透明度的提升会促使银行大幅度减少对那些原本信息不对称程度较高企业的短期信贷供给。因此,竞争性解释无法成立。

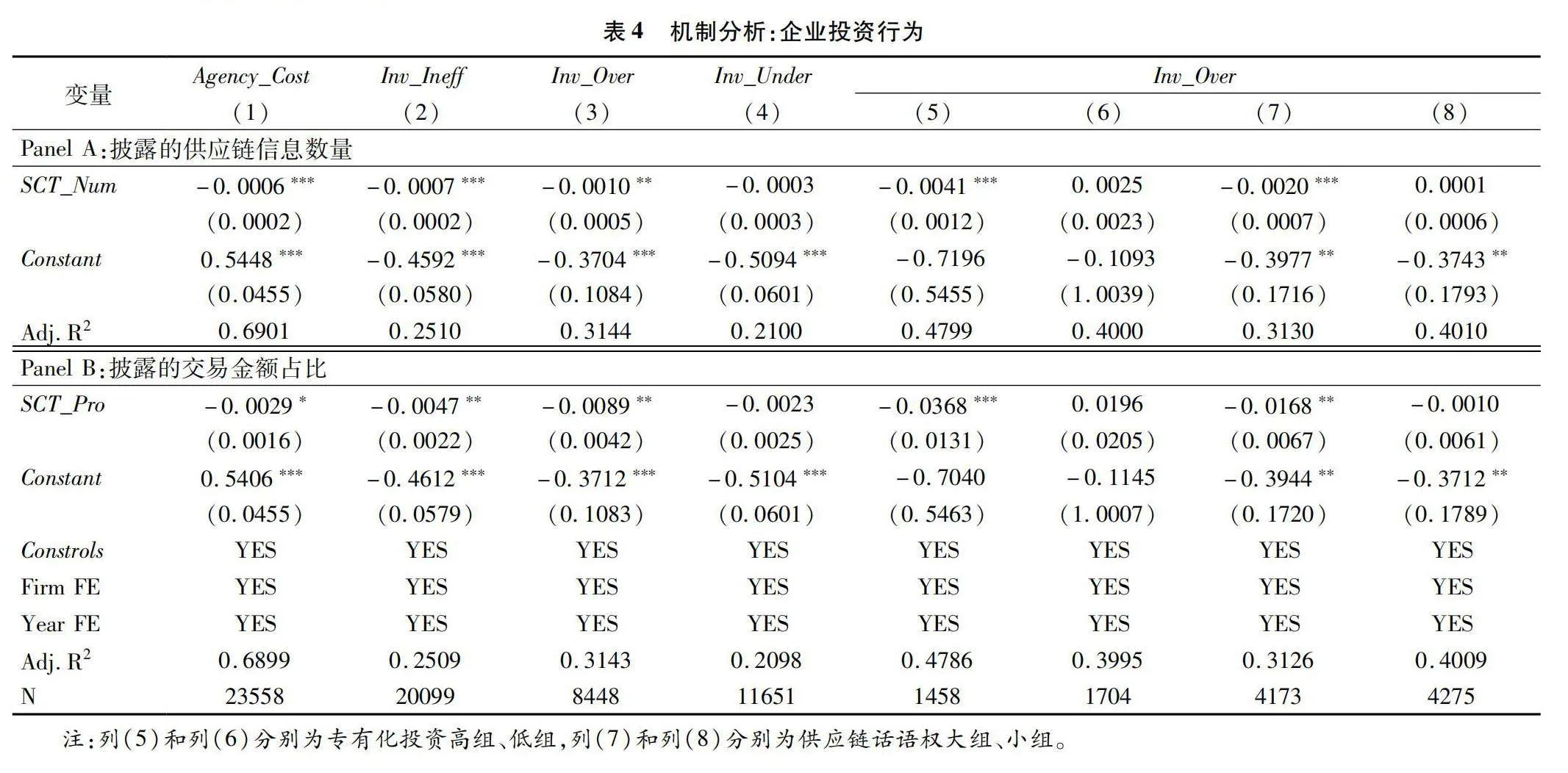

从企业投资行为来看,首先,本文采用管理费用率来度量代理成本。表4列(1)结果显示,核心解释变量的系数显著为负,即供应链透明度越高,企业代理成本越小,表明完善的供应链信息披露有助于约束管理层的机会主义行为,缓解委托代理问题。其次,依照Richardson[30]的思路计算企业非效率投资。表4列(2)的结果中,SCT的系数显著为负,即供应链透明度的提升显著减少了企业非效率投资。再次,将企业投资区分为过度投资和投资不足两组分别进行回归,表4列(3)和列(4)的结果表明,SCT的系数仅在过度投资组中显著,表明供应链透明度对企业非效率投资的影响主要体现在过度投资上,从而验证了供应链信息披露对企业过度投资的抑制作用。

最后,本文仅保留过度投资样本,进一步检验专有化投资和供应链话语权的差异,以期为供应链治理效应提供更进一步的证据。逻辑在于:若供应链透明度提升有助于发挥积极的供应链治理效应,从而约束管理者的过度投资行为,则供应商和客户与企业的专有化投资越高、在供应链中的话语权越大,供应链信息披露对企业过度投资的抑制作用越明显,原因在于专有化投资高和供应链话语权大的供应商和客户参与监督和治理的动力更大,从而效果也更显著。为验证这一推论,本文参考张广冬和邵艳的研究[31],采用经总资产标准化的研发费用来度量专有化投资,值越大表明供应商、客户与企业的专有化投资越高。对于供应链话语权的衡量,本文借鉴李颖等的思路[32],采用供应链集中度来刻画,该指标越大,表明企业对其供应商和客户的依赖度越高,相应的供应商和客户话语权也就越大。我们分别以中位数为界,划分为专有化投资高组、低组和供应链话语权大组、小组,表4列(5)至列(8)结果显示,核心解释变量仅在列(5)、列(7)高组中显著,在列(6)、列(8)低组中不显著。综上,供应链信息披露有助于发挥积极的供应链治理效应,减少企业过度投资,进而缓解短贷长投问题,假设2b得到验证。

六、进一步研究

(一)异质性检验

1.信息不对称的差异

根据前文理论假设和机制分析,供应链透明度缓解企业短贷长投问题的机制之一是信息环境的改善,供应链信息披露有效缓解了银企间信息不对称,从而增加了企业长期贷款可得性。那么,对于信息不对称程度越高的企业,供应链透明度对其短贷长投的缓解效果应该越明显。为验证这一逻辑,本文分别从抵押品丰裕度(Collat)、产融结合(Combin)、盈余管理(Earning)、信用贷款(Credit)四个角度来反映信息不对称。其中,抵押品采用有形资产占比衡量,将中位数以上的划分为信息不对称低组,Collat赋值为1,中位数以下的划分为信息不对称高组,赋值为0;产融结合根据企业是否参股银行来衡量,是则归为信息不对称程度低组,Combin赋值为1,否则为0;盈余管理采用根据修正的Jones模型计算得到的操纵性应计利润绝对值进行度量,若企业操纵性应计利润绝对值大于中位数,则归为信息不对称程度高组,Earning赋值为1,否则为0;信用贷款采用企业是否获得贷款来衡量,若企业信用贷款金额大于零,则归为信息不对称程度低组,Credit赋值为1,否则为0。

接着,本文分别生成了SCT与上述4个变量的交互项。表5的结果显示,列(3)、列(7)中交互项Ear_SCT的系数显著为负,其他列中交互项Col_SCT、Com_SCT、Cre_SCT的系数均显著为正,说明供应链透明度缓解企业短贷长投问题的效果在抵押品少、没有参股银行、盈余管理程度高、没有获得信用贷款的企业中更显著。总体而言,企业信息不对称程度越高,供应链信息披露越有助于缓解其短贷长投问题。

2.投资需求的差异

供应链透明度缓解企业短贷长投的另一机制是委托代理问题得以减少,从而抑制了过度投资行为。企业实体投资需求越大,希望通过投资扩张来实现自身发展,其对银行信贷资源的需求就越大,且期限较长[16]。在长期信贷难以获得的情况下,企业被迫通过短期贷款方式来支撑长期投资。供应链透明度提升不仅有助于发挥外部治理效应,抑制企业非效率投资,还能向资本市场传递积极信号,获取更多外部资源,因此从理论上来讲,企业实体投资需求越大,供应链透明度对短贷长投的缓解作用越明显。为检验这一逻辑是否成立,

本文分别从生命周期(Cycle)和资产可逆性(Revers)两个方面来反映企业投资需求。借鉴刘诗源等的研究[33],本文采用现金流模式法将企业划分为成长期、成熟期与衰退期,并将后两类企业归为投资需求低组,Cycle赋值0,成长期企业归为投资需求高组[6],Cycle赋值为1。参考已有文献的思路[34],本文采用固定资产净值来度量资产可逆性,并通过总资产进行标准化,这一数值越大意味着资产可逆性越低,相应的企业实体投资需求越小。我们将处于中位数以上的样本归为投资需求低组,Revers赋值为1,否则为0,然后分别生成SCT与这两个变量的交互项,回归结果报告于表6。列(1)、列(3)的结果显示,交互项Cycle_SCT的系数显著为负,而列(2)、列(4)中Revers_SCT的系数显著为正,说明供应链透明度对短贷长投的缓解作用在成长期企业和资产可逆性高的企业中更明显,与预期相符。

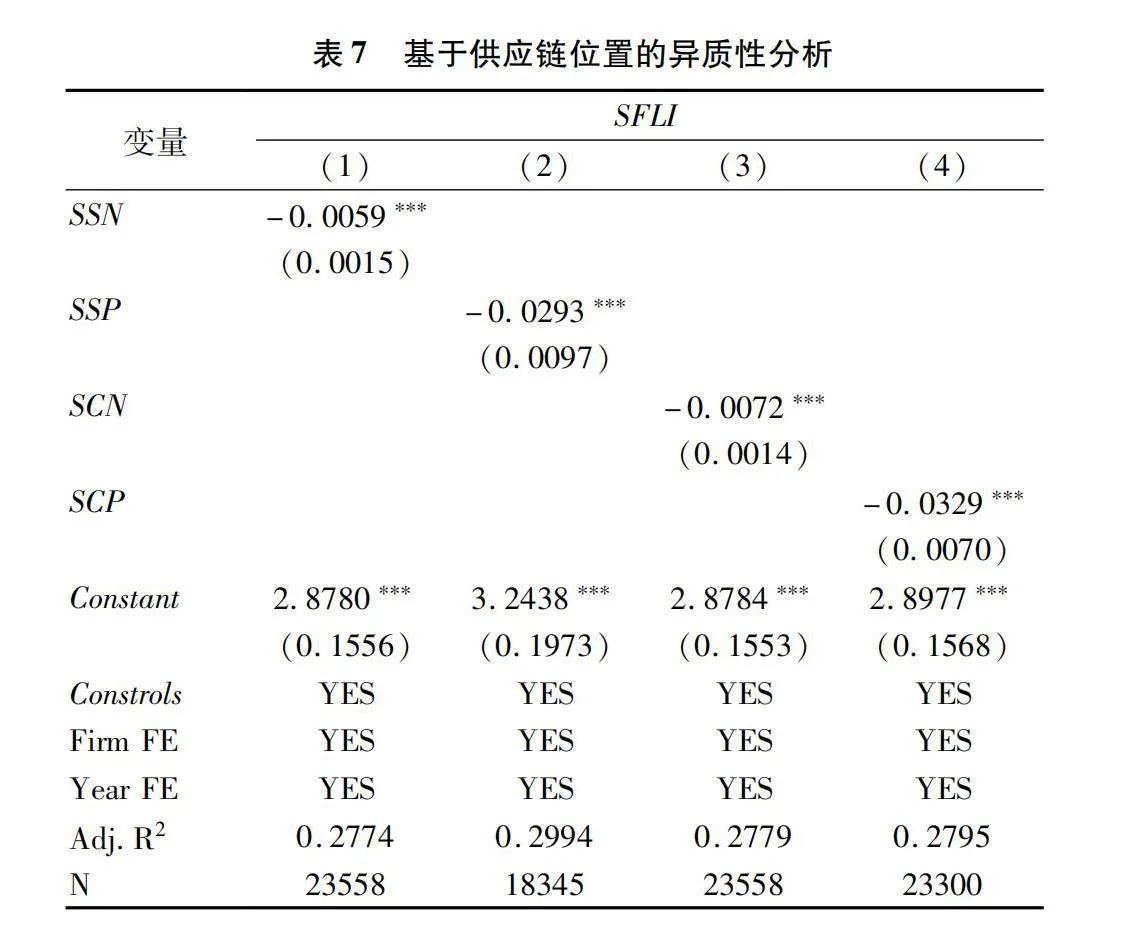

3.供应链位置的差异

企业供应链成员包括供应商和客户,前者主要影响企业的生产行为,更多涉及成本与费用,后者主要影响企业的销售行为,更多涉及收入和利润。因此,供应商透明度是否会与客户透明度表现出异质性影响,本文根据供应商名称披露数量(SSN)、采购金额占比(SSP)以及客户名称披露数量(SCN)、销售金额占比(SCP)构造供应商透明度和客户透明度指标,再分别用其替换模型(1)中的SCT变量进行回归,结果汇报于表7。尽管所有列中解释变量的系数均显著为负,但列(1)和列(2)中的估计系数明显小于列(3)和列(4)中的系数,说明相较于供应商,客户信息披露对于缓解企业短贷长投的作用更明显。可能的原因在于:尽管对供应商特别是优质供应商信息的披露能够向市场展示企业生产能力和产品质量等方面的优势,但最终都需要通过向客户销售产品换回资金流入,以实现盈利和发展。而客户与企业的现金流水平、盈利能力等紧密相关,披露客户名称、交易金额及其他信息能够向外界传递出企业拥有稳定且结构合理客户的积极信号,表现出自身财务信息具有真实性、经营风险较小、销售收入稳定等特征[20],这些信息会直接影响银行对企业发展前景和偿债能力的预测,决定银行的信贷供给决策,对企业短贷长投的影响更大。

(二)经济后果检验

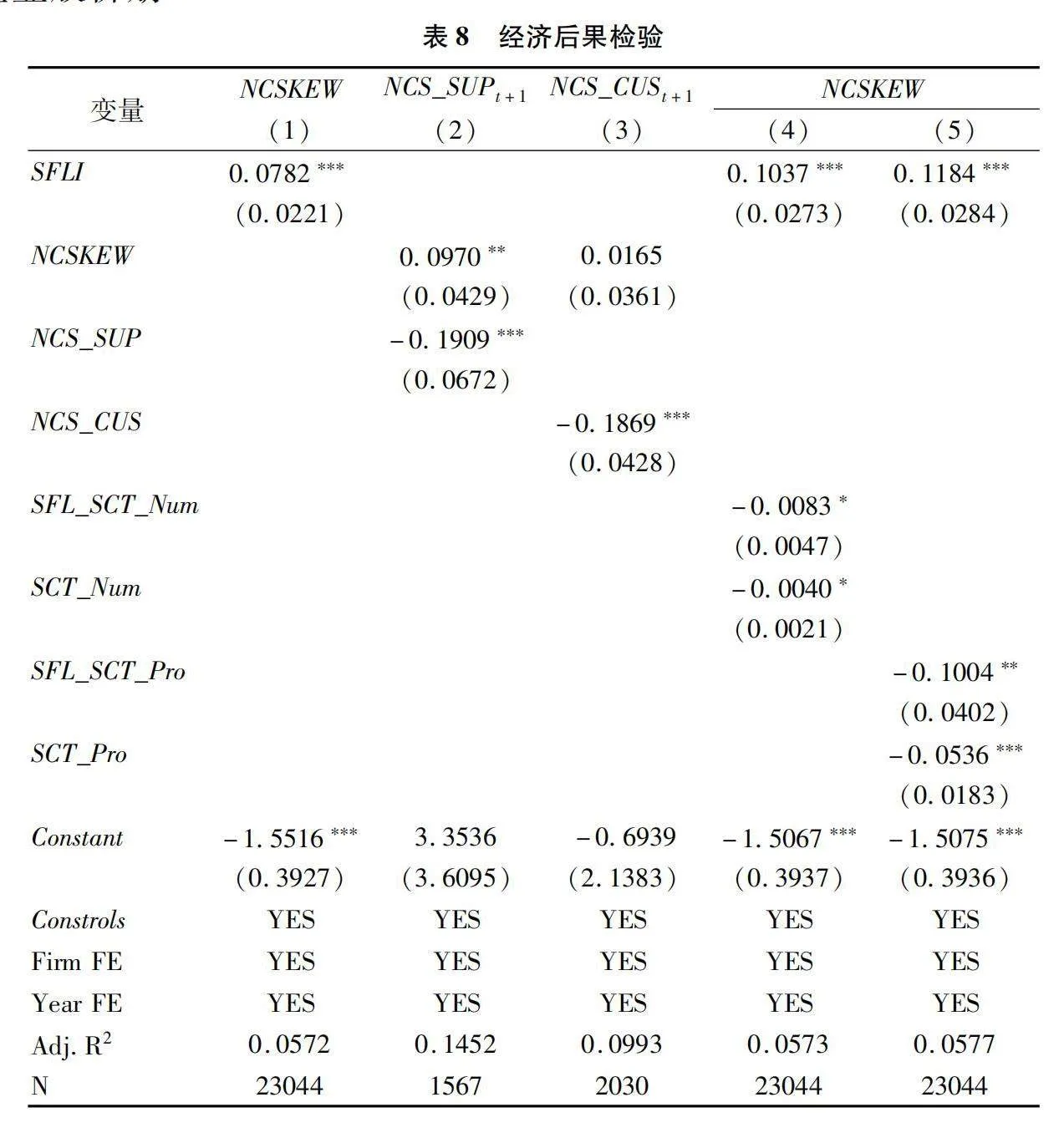

作为一种激进的投资行为,企业采用短期贷款滚动来支撑长期投资加大了到期的债务偿付压力,一旦出现产品滞销或现金流入不足等情况,正常经营将难以为继,可能导致资金链断裂,进而陷入财务困境[1]。此时,企业只得通过借新还旧甚至借新还息等方式进行债务展期,这个过程中逐渐累积的不利信息会增加投资者负面情绪,当不利信息达到企业能通过会计操纵等手段进行隐瞒的极限时,坏消息将集中释放,从而导致股价崩盘。同时,考虑到一损俱损的利益关联,这种崩盘风险还可能向供应链成员传染,造成上游供应商产品积压、销售受阻以及下游客户所需中间品供货中断、生产停滞等,加剧整个供应链的股价崩盘风险。前文研究已证实了供应链透明度在缓解企业短贷长投方面的效果。那么,值得进一步讨论的一个问题是:完善的供应链信息披露能否通过减少企业短贷长投来降低股价崩盘风险?本部分将对这一经济后果进行检验。首先,参考彭俞超等的研究[35],计算负收益偏态系数(NCSKEW)并将其作为被解释变量。表8列(1)结果显示,SFLI的系数在1%水平上显著为正,表明短贷长投会加剧企业股价崩盘风险。然后,借鉴底璐璐等[9]的思路,本文构造如下回归模型来检验企业股价崩盘风险的供应链溢出效应。

NCS_SUP=δ+δNCSKEW+δNSC_SUP+∑βControls+μ+η+ε (2)

NCS_CUS=γ+γNCSKEW+γNSC_CUS+∑βControls+μ+η+ε (3)

上式中,下标i表示中游企业,k和z分别表示企业i对应的上游供应商、下游客户。NCSKEW代表i企业在t年的股价崩盘风险,NCS_SUP和NCS_CUS分别代表i企业的上游供应商k和下游客户z在t+1年的股价崩盘风险,其余未做特别说明的变量与前文含义一致。系数δ、γ分别表示在控制供应商/客户t年的风险后,i企业在t年的股价崩盘风险对其供应商/客户t+1年股价崩盘风险的影响。表8列(2)和列(3)结果显示,NCSKEW的系数在列(2)中显著为正,但在列(3)中不显著,表明企业股价崩盘风险会向上游传染,加剧供应商的股价崩盘风险。最后,本文将SFLI与SCT变量进行交互作为解释变量,结果报告于表8列(4)和列(5),交互项SFL_SCT_Num和SFL_SCT_Pro的系数均显著为负,表明供应链透明度的提升有助于降低企业短贷长投对股价崩盘风险的负面影响。

七、结论与政策建议

短贷长投是我国企业中较为普遍存在的一个现象。作为一种期限错配投融资行为,短贷长投不仅增大了企业偿债压力,使企业陷入财务困境,还有可能通过银行债务违约传导路径催生各类隐匿风险,为金融市场震荡埋下了较大隐患。供应链透明度提升能改善企业信息环境,强化外部监督与治理,进而对企业投融资行为产生影响。

本文以2009—2021年中国A股非金融类上市公司为样本,考察供应链透明度影响企业短贷长投的效应与机制,发现供应链透明度提升能显著缓解企业短贷长投问题,该结论经过内生性讨论和一系列稳健性检验后依然成立。机制分析结果表明,企业短贷长投减少主要缘于供应链透明度提升降低了银企间信息不对称、提高了企业长期贷款可得性、缓解了委托代理问题、减少了过度投资。异质性检验发现,供应链透明度缓解企业短贷长投的效果在信息不对称程度高、实体投资需求大的企业中更显著,并且相较于供应商透明度,客户透明度的缓解效果更突出。进一步研究发现,供应链透明度通过减少企业短贷长投降低了股价崩盘风险。

基于上述结论,本文提出如下政策建议:第一,完善供应链信息披露的相关监管政策,着力提升企业供应链透明度。本文从供应链信息披露视角为纾解企业短贷长投问题提供了新思路,相关部门应进一步加强对企业信息披露的管理,通过政策激励或制度规定来引导企业提高供应链信息披露的意愿和质量。一方面,完善鼓励企业供应链信息披露的优待配套制度,通过融资、税收等方面的政策激励或加强媒体、平台等对供应链信息披露积极作用的宣传,提高企业披露其供应商、客户信息的经济收益;另一方面,细化供应链信息披露的制度规定,明确应披尽披、自愿披露、豁免披露的应用标准以及未按要求披露的惩罚措施。第二,深化金融领域供给侧结构性改革,丰富企业融资渠道,提高信贷资源配置效率。本文研究发现,供应链信息披露减少企业短贷长投的机制之一是通过缓解信息不对称提高了银行放贷意愿,从而增加了长期贷款可得性。因此,应加快完善多层次的资本市场建设,提高直接融资占比,扶持地方性中小型金融机构发展壮大,适度放松商业银行的准入限制,打破国有大型银行的垄断地位,增强银行业市场竞争,提升金融服务和支持实体经济的能力与质效。第三,优化股权结构安排,完善股东与管理层激励相容的公司治理体系。本文研究发现减少过度投资是供应链透明度缓解企业短贷长投的另一机制。因此,一方面,企业可考虑多元化的股权结构设计,通过实施股权计划、增加管理层持股比例、完善股权制衡机制,削弱管理层侵占企业资产的以权谋私动机,缓解代理问题;另一方面,企业应提高内外部监督力度,加强投资项目的审批管理,建立有效的内部控制体系,对管理层重大投资决策进行实时关注,注重投资效益。第四,健全企业资金风险防控体系,注重投融资期限结构配置合理性。本文研究发现短贷长投加剧了公司股价崩盘风险,因此上市公司应着力提高财务规划及资金风险防控能力,充分运用金融科技等数字化技术搭建财务风险防控平台,并加强业务部门与风险管理部门的及时沟通,对重点项目的资金风险进行精准评估与预测,防范期限错配引发的资金链断裂风险为股价崩盘埋下隐患。

参考文献:

[1]刘晓光,刘元春.杠杆率、短债长用与企业表现[J].经济研究,2019(7):127-141.

[2]汪伟,张少辉.《社会保险法》实施是否缓解了企业投融资期限错配[J].财贸经济,2022(3):34-49/373BQfuDMaqg8t+9C/pgw==.

[3]Acharya V V,Gale D,Yorulmazer T.Rollover risk and market freezes[J].The Journal of Finance,2011,66(4):1177-1209.

[4]Kahl M,Shivdasani A,Wang Y.Short‐term debt as bridge financing:Evidence from the commercial paper market[J].The Journal of Finance,2015,70(1):211-255.

[5]白云霞,邱穆青,李伟.投融资期限错配及其制度解释——来自中美两国金融市场的比较[J].中国工业经济,2016(7):23-39.

[6]刘贯春,叶永卫.经济政策不确定性与实体企业“短贷长投”[J].统计研究,2022(3):69-82.

[7]DeMarzo P M,Fishman M J.Optimal long-term financial contracting[J].The Review of Financial Studies,2007,20(6):2079-2128.

[8]Fan J P H,Titman S,Twite G.An international comparison of capital structure and debt maturity choices[J].Journal of Financial and quantitative Analysis,2012,47(1):23-56.

[9]底璐璐,罗勇根,江伟,等.客户年报语调具有供应链传染效应吗?——企业现金持有的视角[J].管理世界,2020(8):148-163.

[10]Wang X,Shan Y G,Song J.Customer information disclosure and corporate financing constraints[J].International Review of Financial Analysis,2023,89:102822.

[11]唐斯圆,呙昊婧,李丹.上市公司披露客户名称真的有益吗——基于投资者感知的视角[J].会计研究,2022(1):29-43.

[12]曹少鹏,江伟,石楚月.大客户提升抑或降低了公司供应链透明度?——基于供应商名称信息披露的经验证据[J].会计研究,2023(3):34-49.

[13]熊家财,杨来峰.地方金融发展能缓解企业投融资期限错配吗?——来自城商行设立的准自然实验[J].当代经济科学,2022(4):103-114.

[14]叶永卫,陶云清,云锋.国地税合并与企业投融资期限错配改善[J].财政研究,2022(10):100-115.

[15]李逸飞,李茂林,李静.银行金融科技、信贷配置与企业短债长用[J].中国工业经济,2022(10):137-154.

[16]李增福,陈嘉滢.企业ESG表现与短债长用[J].数量经济技术经济研究,2023(12):152-171.

[17]刘贯春,程飞阳,姚守宇,等.地方政府债务治理与企业投融资期限错配改善[J].管理世界,2022(11):71-89.

[18]曹伟,赵璨,杨德明.夸大其词的“互联网+”信息披露能够影响银行信贷决策吗[J].财贸经济,2022(2):83-97.

[19]王雄元,喻长秋.专有化成本与公司自愿性信息披露——基于客户信息披露的分析[J].财经研究,2014(12):27-38.

[20]李姝,田马飞,李丹,等.客户信息披露会影响企业税收规避吗[J].南开管理评论,2022(6):75-87+107.

[21]Gong G,Luo S.Lenders’ experience with borrowers’ major customers and the debt contracting demand for accounting conservatism[J].The Accounting Review,2018,93(5):187-222.

[22]Li Z J,Wang S P.Monetary policy,information disclosure quality and corporate debt financing[J].Accounting Research,2011,10:56-62.

[23]江伟,底璐璐,彭晨.客户集中度影响银行长期贷款吗——来自中国上市公司的经验证据[J].南开管理评论,2017(2):71-80.

[24]张会丽,陆正飞.现金分布、公司治理与过度投资——基于我国上市公司及其子公司的现金持有状况的考察[J].管理世界,2012(3):141-150+188.

[25]伊志宏,刘鑫魁.资本市场开放与企业财务风险:防范化解还是推波助澜[J].经济理论与经济管理,2023(2):31-45.

[26]周文婷,冯晨.僵尸企业的风险传染效应:基于供应链机制[J].世界经济,2022(11):101-124.

[27]孙雅妮.防微杜渐:供应商企业应对核心客户财务风险传染策略研究[J].审计与经济研究,2023(4):74-83.

[28]宫晓云,权小锋,刘希鹏.供应链透明度与公司避税[J].中国工业经济,2022(11):155-173.

[29]王雄元,高开娟.客户关系与企业成本粘性:敲竹杠还是合作[J].南开管理评论,2017(1):132-142.

[30]Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11:159-189.

[31]张广冬,邵艳.风险投资与公司客户稳定性[J].会计研究,2022(4):179-192.

[32]李颖,吴彦辰,田祥宇.企业ESG表现与供应链话语权[J].财经研究,2023(8):153-168.

[33]刘诗源,林志帆,冷志鹏.税收激励提高企业创新水平了吗?——基于企业生命周期理论的检验[J].经济研究,2020(6):105-121.

[34]谭小芬,张文婧.经济政策不确定性影响企业投资的渠道分析[J].世界经济,2017(12):3-26.

[35]彭俞超,倪骁然,沈吉.企业“脱实向虚”与金融市场稳定——基于股价崩盘风险的视角[J].经济研究,2018(10):50-66.

[责任编辑:王丽爱]

Supply Chain Transparency and Corporate Short-term Credit for Long-term Investment: Based on the Perspective of Supplier and Customer Information Disclosure

SONG Liying1, ZHANG Renjie1, ZHU Guiyi2

(1. School of Economics and Finance, Xi’an Jiaotong University, Xi’an 710061, China; 2. School of Economics and Management, Northwest University, Xi’an 710127, China)

Abstract: The short-termizatiom of debt maturity is a common problem faced by enterprises in China, and the resulting short-term credit for long-term investment behavior is the root cause of all kinds of systemic financial risks. Using the data of A-share listed companies from 2009 to 2021, this study empirically investigates the effects and mechanisms of supply chain transparency on corporate short-term credit for long-term investment. The results show that supply chain transparency can effectively mitigate the problem of corporate short-term credit for long-term investment, the impact of which is mainly reflected in the enterprises with high degree of information asymmetry, high demand for entity investment, and the effect of customer transparency is more significant than that of supplier transparency. The mechanism analysis shows that the logic of mitigating corporate short-term credit for long-term investment lies in both supply-side and demand-side, enhancing supply chain transparency on the one hand helps to improve the information asymmetry between banks and enterprises, and improves the availability of corporate long-term credit; on the other hand, it strengthens the incentives for supplier customers’ supervision and governance participation, and inhibits corporate overinvestment behavior. Further research finds that short-term credit for long-term investment exacerbates the risk of corporate stock price collapse, which spills over to upstream suppliers, and that supply chain transparency mitigates the negative impact of short-term corporate credit for long-term investment on the risk of stock price collapse. The above findings help to deepen the understanding of the economic benefits of supply chain information disclosure, and also provide new insights to mitigate the predicament of corporate short-term credit for long-term investment, which is instructive for the subsequent improvement of the regulatory policy of corporate supply chain information disclosure.

Key Words: debt maturity structure; supply chain transparency; short-term debt for long-term investment; information asymmetry; supply chain governance; long-term loans; overinvestment