董事会断裂带与研发持续性

2024-11-10 00:00:00殷俊明罗丹任赢阳张婷

审计与经济研究 2024年6期

[摘要]研发投资是企业的重大决策之一,董事会结构对研发决策过程和结果有重要影响。以2007—2019年A股上市公司为样本,采用研发支出粘性刻画研发持续性,从董事会断裂带这一结构特征探索影响企业研发持续性的组织因素。研究发现,董事会断裂带的存在降低了企业研发投入的持续性,即提高董事会团队的同质性有助于提升研发投入持续性。机制检验表明,董事会断裂带通过影响董事会的监督效能、目标决策导向与风险偏好三条路径影响研发持续性。异质性分析发现,董事会断裂带的深层特征会加剧其对研发持续性的抑制作用,而企业购买董事高管责任险能够缓解董事会断裂带对研发持续性的负向影响。区分研发支出变动类型后发现,董事会断裂带主要抑制“升多-降少”型研发支出粘性。研究结论为董事会结构的决策效应研究提供了新的证据,拓展了研发支出粘性影响因素的相关研究,也为我国企业加强董事会建设以提升研发连续性提供了理论指导与政策启示。

[关键词]研发持续性;董事会断裂带;研发粘性;研发支出;公司治理

[中图分类号]F234.3

[文献标志码]A[文章编号]1004-4833(2024)06-0105-12

一、引言

创新是经济发展的第一动力,也是企业构筑长期竞争力的不竭源泉。企业的研发投资具有周期长、风险大、累积性强的特点,需要积累一定资金投入和时间,才可能产出突破性的高质量创新成果[1]。市场高度关注企业研发强度的动态变化趋势,比如分析师在研究报告中会关注业绩和研发活动的相对变化①。研发投入还具有阈值效应,只有累积一定的投入才能实现创新产出的涌现与突破,这使得研发持续性与研发强度和规模同等重要[2]。因此,创新需要决策者保持研发战略定力和耐心[3],确保研发投入的持续性。然而在实践层面,拥有决策权的管理层倾向于将研发投入视为酌量性费用,即当企业绩效较好时,会加大研发投入;而一旦业绩承压,管理层为了实现当期任期绩效指标,经常会将研发支出作为消减的对象,成为其降本增效的工具[4]。例如,四维图新公司(002405)在面对业绩压力时称公司“考虑投入端的量入为出”,选择降低公司研发费用②。面临收入降低的局面,这种“锚定收入式”的研发决策模式会造成研发支出的非连续性,阻碍累积效应和阈值效应的发挥。因此,影响企业研发持续性的董事会结构有利于帮助企业提高长期竞争力,进而实现高质量发展。

企业内部结构决定着创新资源的权、责、利配置,公司治理机制通常对研发行为具有决定性影响[5]。董事会是现代公司治理的核心,代替股东对公司重大事项进行决策,并监督管理当局,是股东和管理层沟通的桥梁,目的是降低股东和代理人之间的冲突,进而谋求股东利益最大化[6]。这表明决策和监督是董事会的一项重要职能[7-8]。国资委2021年将董事会的三大职能定位为“定战略、做决策和防风险”,并强调董事会要加强对经理层的管理和监督。因此,董事会的战略定力和治理效能的发挥将显著影响企业研发决策,包括资源投入的强度、分布和持续性等决策变量的选择。

早期文献多关注董事会人口结构、董事会领导权结构[5]以及董事会资本[9]等个体特征对创新的影响。但董事会效能的发挥不仅取决于董事个体因素,也有赖于集体合力的大小。为了更好地理解与解释团队有效性问题,Lau和Murnighan[10]提出了团队断裂带理论,将董事会团队划分为多个子群体,同一子群体内部具有较强的相似性,不同子群体之间则具有较大的差异性。已有文献对董事会断裂带与企业创新之间的关系进行了大量探讨,主要分析其对创新战略[11-13]、研发效率[14]以及研发操纵[15]等方面的影响。但以上大部分文献主要从短期的研发强度或研发规模角度阐述创新战略[11-13,15],未考虑在动态商业环境下,团队结构对战略耐性的作用,同时忽视了其对企业跨周期的研发持续性的影响。

创新支出的持续性对于企业实现高质量发展具有重要意义[16-17]。现有文献在衡量创新持续性指标上各有不同,目前主要采取无形资产增量占总资产的比重[3,18-19]、创新相关指标的前后期对比[20-21]以及企业研发平滑[1]。但以上指标均存在不足之处:首先,无形资产具有很强的滞后性,无法及时反映当前的创新持续性;其次,企业持续创新需要相当长的一个时期,创新过程持续期达到五年或以上才会对经济效益和企业发展有较大影响[16],因此,前后两期的指标对比,时间跨度不足以体现长期的持续性;再次,我国高新认定办法中研发比例门槛的设定使得企业存在通过操纵研发投入以达到门槛的现象,因此研发平滑并不能代表企业的持续创新;最后,以上衡量方式仍然是从静态特征考察企业的研发决策,而未能关注企业动态变化时(比如短期业绩承压)的研发选择。企业在逆境中的战略选择更能体现对创新的耐性和持续性。市场通常看好那些业绩承压仍持续加大研发的企业,认为其体现了企业深耕特定领域的战略布局,可为公司中长期发展奠定坚实基础。因此,尤其需要关注企业面对外部需求不利时的研发决策行为,从而构建动态变化的研发持续性指标,体现企业在逆境中的战略耐性。

企业创新活动是资源调整的过程,而研发支出具有酌量性决策特征。已有文献发现研发支出存在非线性调整的情况,即企业研发支出在营业收入上升时增加的幅度大于在营业收入下降时减少的幅度,表现为“粘性”特征,是研发活动持续和加强的表现[22-24]。也有文献从成本性态角度[25]采用创新投入对成本粘性的增量作用来衡量创新持续,反映出企业为实现创新的目标所进行的资源投入及其动态调整状况。但是该方法尚未能量化研发投入持续的程度,且只考虑了较短期间的变化,无法体现持续的长期性,导致其适用性较低。因此,本文结合成本粘性理论,以每五年作为一个观测时间段滚动计算研发支出粘性(Sticky),即以当年及前四年滚动五年内收入上升年份和下降年份的研发支出变动相对公司营业收入变动的敏感性均值之差衡量研发支出粘性。该方法充分体现了企业在经营环境不利情况下的战略耐心和对创新投入的长期坚持,并且能解析研发支出变化的多种形态,有利于进一步深刻剖析董事会断裂带对企业研发持续性的影响。

本文的研究贡献主要体现于以下两个方面:一是拓展了企业研发行为决策的文献,丰富了研发持续性的衡量方式。以往研究主要聚焦于企业的研发强度,从静态特征视角考察企业的研发决策[1,3,18-21],而未能关注企业面对外部需求动态变化时(比如短期业绩承压)的跨周期研发选择。企业在逆境中的战略选择更能体现对创新的耐性和持续性。本文结合成本粘性理论,以每五年作为一个观测时间段滚动计算研发支出粘性衡量研发持续性。该方法充分体现出企业在经营环境不利情况(比如面临外部经济下行或者突发性、阶段性的业务收缩)下的战略耐性和对创新投入的长期坚持,刻画出决策团队对研发战略定力和耐力的实质,较好符合企业将研发支出与收入进行锚定的企业实践和制度背景,并且可进一步解析研发支出变化的多种形态,从而更加深刻剖析董事会断裂带对企业研发持续性的影响。二是丰富了董事会决策机制的研究。研发支出决策后果的不确定性和决策权限带来的酌量性特点,最适宜用于考察董事会的决策和监督机制。已有文献对董事会断裂带与企业创新之间的关系进行了大量的探讨,主要从短期的研发强度或研发规模角度阐述创新战略[11-13,15],未考虑在动态商业环境下,何种团队结构更有利于保持战略耐性,同时忽视了其对企业跨周期研发持续性的影响。本文引入断裂带理论,发现董事会断裂带对企业研发持续性具有不利影响,有利于加深对公司董事会内部复杂决策机制的认识。

二、理论分析与研究假设

公司创新是有组织的团队价值创造活动,需要集聚多种资源,也是团队战略决策的结果。作为内部治理机制的重要组成部分,董事会对公司重大经营和资源配置决策具有重要作用。一方面,董事会团队成员的多元化意味着专业能力和经验的多样性,能够带来信息资源,从而有利于为重大创新决策提供信息、知识和能力支持,克服决策的片面性;另一方面,董事会的多元化会增加决策冲突发生的概率,增加团队决策一致性的难度,从而对公司研发战略造成不利影响。董事会断裂带是刻画董事会多元化的重要指标。根据社会认同理论以及自我归类理论,团队成员会根据与自身特征的相似性将自我归类于某一次级团体,次级团体内部的成员相互高度认同,与团体外的其他团队成员存在沟通障碍,甚至相互排斥。这种“圈内-圈外”的断层划分构成董事会内部的断裂带。本文认为董事会断裂带会从两个相反方向影响企业创新决策。

1.董事会断裂带会带来内部冲突,降低董事会监督效能、改变目标决策导向与风险偏好,从而降低企业研发持续性。首先,若董事会内部存在较强的断裂带,将导致董事会成员在监督目标、重点和方法上产生不一致,增加内部协调成本,减弱董事会对管理层的监督效能,从而给管理层自利行为带来更多便利,增加代理成本[7]。同时,断裂带的存在降低了子群体间的互动与信息互换,导致董事会无法及时、充分地掌握管理层信息,降低了董事会的监督能力[26],加大管理层机会主义行为空间,不利于董事会发挥监督作用。由于管理层的风险厌恶特征和自利动机,管理层会利用自身权力不对称地调节创新支出。具体体现为:当企业在营收上升时,管理层不愿意加大风险较高的研发投资,即降低营收上升时的研发支出增幅;当营业收入下降时,管理层出于保盈动机,倾向于增加研发支出降幅。其次,董事会断裂带会加剧内部冲突[27],导致决策短视化,进而抑制研发持续性。不同子群体之间的偏见增大容易加剧团队冲突,影响董事会凝聚力[28],阻碍团队间自由信息共享与整合[29]。从圈层利益的角度看,董事会断裂程度越高,董事会内部圈层越多,竞争性冲突发生概率增加,合作和交流受到阻碍,导致董事会内部很难就特定问题形成一致决议[30]。面对需要高额投入的研发费用时,各方基于自身群体利益的考虑可能会做出短视决策,优先将营收用于股利分配,而非作为公司的留存收益进行再投资,从而降低营收上升时的研发支出增幅。当公司业绩下滑时,资源的减少使得各圈层的攫取动机更加强烈,导致在营业收入下降时研发投入的下降幅度更快。此时研发层面现金流的减少削弱了创新的动能,导致研发持续性降低。从项目性质上看,具有明显断裂带的董事会更加倾向于支持短期见效的活动,导致董事会在创新投入决策时趋于短期化,中长期的研发项目由于无法得到稳定的资金支持,其持续性势必受到负面影响。最后,董事会断裂带会影响董事会的风险偏好,使得董事会的战略决策趋于保守,降低企业风险承担水平,进而降低研发的持续性。不确定性群体决策的研究表明,共享目标由于能够有效分散决策的风险成本,使决策者们共担决策失效的责任[31],因而促进决策者勇于承担高风险。而当董事会内部存在较强断裂带时,董事会各子群体不愿意承担高风险,此时公司会倾向于更加安全、有所妥协的决策[32]。董事会断裂带的增强会降低子群体间的认同感,加大意见分歧,这使得团队难以通过信息交换以及有效讨论达成一致决策,增加了各个决策者的决策承担成本。因此断裂程度越高,董事会越难以在冒险行为上达成共识,从而可能做出相对保守、稳妥的决策,降低了企业的风险承担水平。风险承担水平较低时,企业不愿尝试高风险、高投入的创新活动,即使在营收上升时也会较少投入研发活动;当企业营收下降,面临业绩危机时,企业更会表现强烈的风险规避倾向,大幅降低研发投入以保证正常的经营活动,进而损害企业的研发持续性。

2.董事会断裂带背后的团队多样性会丰富信息资源,提高团队的决策能力,提高监督治理效能,进而促进企业的研发持续性。一方面,董事会断裂带的存在意味着团体内部的多样性和信息的丰富性,有利于提高董事会决策的质量和准确性,促进创新战略的持续性。信息决策理论指出,董事会个体多样性带来了信息资源的多元化,子群体之间的沟通和观点的碰撞也能够优化决策过程[33],丰富信息含量[34],促进决策的有效制定[13]。董事会断裂带背后由不同背景、不同知识、不同经验以及不同立场的个体组成。这些个体提供了多样化视角[35],使得董事会的决策涉及更广泛、深入的思考和分析。已有研究表明,在基于信息的小组中,至少一人持有相同观点的存在刺激了个体的自由表达和思想交流。通过不同成员之间的信息交流和分享,董事会能够更全面地理解公司内外部的环境和挑战,确保决策的多样性和全面性。这种积极效应在复杂程度较高的问题中更加显著[36]。因此,子群体之间观点的沟通与碰撞增强了决策的动态性,激发出创新的思维方式和解决方案[12],有利于应对研发这种高度复杂的战略活动,帮助企业在营业收入有波动时及时寻找对策以适应变化的市场和技术环境,对有效补救措施进行富有成效的讨论[36],最终提高研发的持续性以维持竞争优势。另一方面,董事会断裂带的存在增强了内部审查的严格程度,提高了监督强度。断裂带的存在将董事会分裂成多个小团体。当小团体之间存在利益冲突时,资源的稀缺性使得小团体之间存在竞争和制衡的关系[30],导致在对公司重大事项决策时,为了达到内部一致并且维护自身利益,董事会内部会进行充分的调查和讨论[7],更加警惕审查公司的决策。这增强了董事会内部的制衡作用,提升了内部监督水平。此外,当基于一个共同目标时,单个子群体不会将其他子群体视为不同身份并争夺资源的群体,而是意识到其他子群体信息和知识的多样化价值[30]。此时的分歧和冲突促进了有用信息的内部传递,有效避免了“集权式决策”,提高了董事会整体的认知水平,提高了董事会的监督意愿和水平[32],降低了股东和经理人之间的信息不对称。此时,内部控制水平的提高有效降低了经理人的自利行为,使其行为更加符合长期价值提升的理念,从而稳定研发投入,促进研发持续性。

综合上述分析,一方面,董事会断裂带的存在可能会降低董事会监督效力,加剧董事会的决策短视,降低企业的风险承担水平,从而导致创新投入决策的短期化、过度弹性化,最终降低企业的研发持续性;另一方面,断裂带也可能会丰富信息来源,提高决策质量,增强监督效能,进而使创新决策符合长期增值理念,促进研发持续性。鉴于此,本文构建逻辑框架图(如图1所示),并提出竞争性假设H1a和H1b。

假设H1a:董事会断裂带的存在会降低企业的研发持续性。

假设H1b:董事会断裂带的存在会促进企业的研发持续性。

三、研究设计

(一)样本与数据

本文选取2007—2019年沪深A股上市公司作为研究样本。本文以2007年为样本初始点的原因在于避免会计准则变化的影响;使用截至2019年的数据集主要为了避免近些年关于研发和董事会政策和结构变动的突发影响【有关疫情导致企业研发费用下降的报告示例见:http://www.bjft.gov.cn/ftq/fxbg/202007/555d180dd1c64d00951b6606c74c712e.shtml。董事会相关政策变动包括但不局限于:2020年,康美药业案独董承担巨额连带赔偿责任;2020年7月31日,《最高人民法院关于证券纠纷代表人诉讼若干问题的规定》,对证券纠纷特别代表人诉讼制度做了进一步细化;2023年、2024年,《新公司法》对于董事会职权的规定(第五十九条、第六十七条)、董事会席位的调整(第六十八条)以及新增董事责任保险制度(第一百九十三条)。】。

此外,参考梁上坤等[37]的做法,本文删除董事会人数大于16或小于5的样本企业以计算董事会断裂带指标;同时参考步丹璐和文彩虹[38]、陈修德等[39]及殷俊明等[40]的做法,本文剔除了2007—2019期间连续五年营业收入增长率始终为正或始终为负的公司,并仅保留研发支出粘性值为正的观测值。本文还剔除了金融类上市公司、特别处理类(*ST、ST和PT)上市公司以及主要变量缺失的样本,最终得到2007—2019年沪深A股1676家上市公司,共计6169个公司-年度样本。表1为样本选择过程。

研发支出数据通过国泰安数据库(CSMAR)以及万得数据库(Wind)对比整理获得,董事高管责任险数据来自中国研究数据服务平台(CNRDS)数据库,其他控制变量计算所用数据均来自国泰安数据库。为了消除样本离群值的影响,本文对所有连续变量按照上下1%的标准进行了缩尾处理。

(二)变量定义

1.被解释变量:研发持续性(InnoPersist)

本文所指的研发持续性主要是研发投入的持续性,表现为企业在不确定性环境下持续开展创新活动,反映企业在研发投入、产品开发与改造的长期积累[20-21]。已有文献主要采用研发投入的平滑程度来刻画研发持续性[1,21],但这种方式将研发支出缓慢下滑时表现为连续性,不能准确表现出企业在面对外部不确定性保持研发支出的稳定性、持续性及韧性。

本文选用研发支出粘性指标衡量企业研发持续性。研发支出粘性来源于财务管理领域常用的“成本粘性”。成本粘性指企业在面临业务量变化时,其成本的变化幅度呈现出不对称性[41]。因此,研发支出粘性指企业研发支出在业务量(营业收入)上升时增加的幅度大于主营业务下降时减少的幅度[22],这反映了企业一定时期内对研发投入的调整惯性。研发支出粘性既是企业对创新活动持续投入的承诺,又反映了企业对未来创新和长期增长潜力的信心。相较于研发投入不稳定、持续性低的企业,持续性高的企业研发创新的调整成本往往更高,这使得研发持续性高的企业对应的研发支出粘性程度更强[43]。已有文献也认为研发成本粘性的存在是企业研发持续和加强的表现[22-24,42],比如何熙琼和杨昌安[25]利用创新投入对成本粘性的增量作用衡量企业创新的持续性。综上,当研发粘性能够较好体现在面临市场需求不利变化时,企业对研发活动持续投入资源的意愿和能力。

目前国内外对于成本粘性的研究模型主要采用ABJ模型[41]和Weiss模型[42]。然而这两类模型均存在较大局限性:首先,ABJ模型存在无法将成本粘性进行量化的局限[42];其次,由于季度数据相对随意性较大、准确性较低,且企业内部研发预算、外部的高新技术企业身份认证(以及相应的政府补贴和免税)都是基于年度数据,因此基于季度数据的Weiss模型准确性有限;此外,这两种模型均不能根据外部环境(扩张、收缩)的特征细分粘性行为的类型特征。比如无法区分粘性是由于研发费用是在顺境扩张时“增加迅速”,还是在逆境收缩时“降低困难”所致,也无法确定是管理层对业绩变化做出的短期研发调整,还是企业长期战略下对研发的持续投入。

本文借鉴步丹璐和文彩虹[38]、陈修德等[39]及殷俊明等[40]计算高管薪酬粘性的方法计算企业的研发支出粘性,并以之来衡量企业的研发持续性。该方法既能够量化粘性数值,也能进一步解析研发支出变化的多种形态,深入探讨企业研发粘性的特性,以便更好地评估企业研发活动的持续性。具体计算方法如下:

以每五年作为一个观测时间段滚动计算研发支出粘性(Rdsticky),即以当年及前四年滚动五年内收入上升年份和下降年份的研发支出变动相对公司营业收入变动的敏感性均值之差衡量研发支出粘性。

根据粘性的定义,当粘性值为正时才表示存在粘性,因此本文在主回归中仅保留研发支出粘性值为正的值,并将其取对数以减缓数据波动趋势的潜在影响,最终得到企业研发持续性指标(InnoPersist),计算方法如式(1):

InnoPersist={ln(Rdsticky),Rdsticky>0

无数值,Rdsticky≤0(1)

值得注意的是,该粘性计算方法能够一定程度上区分企业的持续研发支出是为达到资质认定门槛而进行的研发操纵行为,还是真正参与创新的战略耐性表现。当某些高新技术企业为了保持认定门槛的比例时,研发费用调整比例会近似于收入的变化比例,粘性计算值趋于0。这种政策驱动的研发支出并不真正反映企业对持续创新的承诺,不利于理解企业的真实研发动机和创新能力。

2.解释变量:董事会断裂带(Fau)

目前国内外学者普遍采用Thatcher等[44]提出的“二分模式”测量董事会断裂带。该方法将整个团队划分为两个人数均不小于2的子群体,采用特征变量子群体方差与总体方差的比值衡量断裂带的强度,即“将群体最强潜在断裂带的构成特征变异除以群体全部可能断裂带的构成特征总变异”,侧重探讨团队成员之间的隔阂,而非成员具体占比的细节分析。基于该方法,本文借鉴Van Peteghem等[45]的研究,对董事会和监事会(不包括独立董事)特征差异进行衡量,并用Fau来表示断裂带强度。Fau值越大,表明董事会内部特征差异越大。在具体特征的选取方面,既有文献通常研究激活型断裂带,并将其分为关系相关型特征(包括年龄、性别、血缘、地缘、学缘、关系、民族、种族、国籍等)和任务相关型特征(教育背景、专业背景、职业背景、任期等)[33]。因此,本文选取性别、年龄、专业、任期、职业背景(1=生产研发类:生产、研发、设计,2=经管类:人力资源、市场、管理、金融、财务,3=法律,4=其他)、海外背景(1=海外任职,2=海外求学,3=无海外背景)6个方面的人口特征计算董事会断裂带(Fau)指标。具体计算方法如式(2)所示。

Fau=∑p∑2ng(x-x)2

∑p∑2∑ngk(x-x)2 (2)

Fau表示董事会断裂带强度;ng为在二分模式g下团队子群体k包含的成员数量;x为子群体k在特征j上的均值;x为团队整体在特征j上的均值;x表示子群体k中的第i个成员在特征j上的取值;p表示所考察的特征值总数。Fau值越大,表明董事会断裂带越强。

3.控制变量

本文选取企业规模、资产负债率、人力资本密集度、公司年龄、净资产收益率、固定资本密集度、现金流量比、管理层持股等作为控制变量,具体变量定义见表2。

(三)模型设计

为检验董事会断裂带对企业研发持续性的影响,本文构建双向固定效应模型:

InnoPersist=β+βFau+βControls+v+ε+u(3)

其中,i表示上市公司个体,t表示年份,Controls表示一系列控制变量;v表示个体固定效应,即控制个体层面不随时间而变化的影响因素;ε是指时间固定效应,控制不随个体变化但随时间而变化的影响因素;u为残差项。根据本文的研究假设,若董事会断裂带的系数β显著为负,则表明董事会断裂带对企业研发持续性存在负向作用,假设H1a成立;若系数为正,则假设H1b成立。

四、实证检验结果与分析

(一)描述性统计

根据研发支出粘性的计算方式,本文得到9271个粘性值,对其分年度缩尾处理后,各年度样本统计如下表3中的Panel 1。该表显示粘性数据量随着年份逐年上升,这可能是由于企业对研发以及研发数据的披露越来越重视。从Panel 2可以看出,9271个粘性值中有7163个为正,占粘性样本的77.26%,表明我国大多数公司存在研发支出粘性,因此聚焦研发支出粘性的专门研究具有显著的现实意义。

本文回归样本的描述性统计分析结果如表3的Panel 3所示。该表显示研发持续性(InnoPersist)标准差1.81,最大值6.78,最小值-2.77,说明我国上市公司的研发支出粘性差异性较大,部分企业的研发持续性不足。董事会断裂带(Fau)最大值0.41,最小值为0.17,均值为0.25,说明我国上市公司企业的断裂带水平相对较高,董事会内部的差异化程度较高。此外,其他变量的统计值均处于合理范围。

(二)董事会断裂带影响研发持续性的全样本分析结果

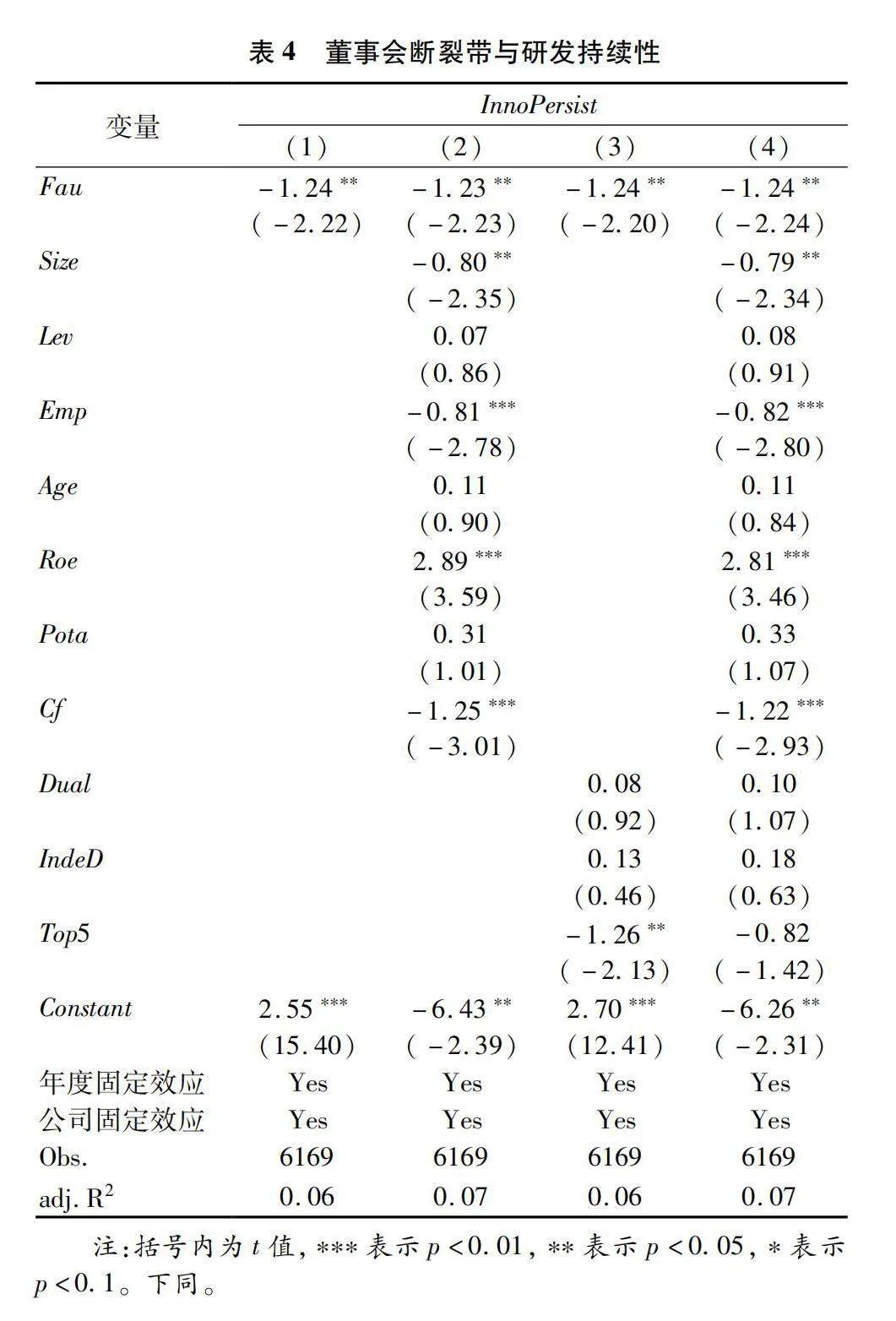

1.主假设检验

表4报告了董事会断裂带与企业研发持续性的实证结果。研究结果显示董事会断裂带(Fau)的回归系数均在5%的显著性水平下为负,即董事会断裂带会显著抑制企业的研发持续性,验证了假设H1a。控制变量方面,企业净资产收益率(Roe)对研发持续性有显著促进作用,表明当企业自有资本获得净收益的能力越强,企业越能够提供维持研发所需要的资源。企业现金流量比(Cf)对研发持续性有显著的负向影响,这可能是由于当管理层拥有大量的内部资金时,代理问题更为严重,管理层通过更多的在职消费或津贴来增加私人利益,从而挤占研发资源[47],损害研发的持续性。

2.机制检验

定战略、做决策和防风险是董事会的三大职能,监督功能则派生于这三大职能。本文认为董事会断裂带影响研发持续性的主要渠道为“监督失效”路径、“决策短视”路径和“战略保守”路径。具体而言,“监督失效”路径对应监督功能,强调董事会断裂带削弱团队监督能力,加大管理层自利空间,阻碍战略的持续推进;“决策短视”路径对应“做决策”功能,强调断裂带阻碍信息流通,降低决策一致性,进而使群体倾向于优先处理眼前利益,关注即时回报和快速成果,削弱研发投入持续性;“战略保守”路径对应“防风险”职能,描绘了在面对不确定性和潜在风险时,董事会断裂带的存在会导致群体采取过于谨慎的态度,避免进行高风险的长期创新或投资,影响研发持续性。

(1)“监督失效”路径。断裂带的存在降低了董事会的监督治理效率,加剧了股东与管理层的代理问题,使得董事会对管理层真实盈余管理的监督作用被弱化。此时为了获得更多薪酬、满足各种考核要求等,管理层可能会削减研发支出来实现自身短期利益的最大化,而不是积极投入有利于企业长期价值的研发[4]。研发活动此时变成利润调节的工具,而不是为了产品创新升级,因而无法实现企业的长期知识积累。因此,本文认为在“监督失效”路径下,真实盈余管理水平越高的企业,其断裂带对企业研发持续性的作用越强。本文借鉴Roychowdhury[46]的模型测算企业的真实盈余管理水平,依据其年份-行业均值分组。结果如表5列1和列2所示,“高盈余管理”(High_REM)组,断裂带对企业研发持续性的作用显著为负,而在“低盈余管理”(Low_REM)组结果并不显著,证实了本文的“监督失效”路径。

(2)“决策短视”路径。根据股利偏好的“在手之鸟”理论,在公司投资机会有限的条件下,投资者更倾向于派发现金股利的公司。而公司派发股利的行为会减少自由现金流,防止管理层滥用公司现金以及大股东借机掏空,进一步保护中小股东利益,消除投资者顾虑[48-50]。但是“即期回报”的股利发放,虽能在短期内提升股价[51],却不利于长期业绩增长和公司的稳定发展[52-53]。这一活动对于公司发展来说,可以表现为股东的短期行为。因此派发现金股利使得较大投资的研发活动面临现金短缺,进而影响研发支出粘性,研发持续性、稳定性由此降低。故本文选取现金股利支付率(Payout)衡量董事会“短视”行为,根据年份-行业均值将样本分组。本文认为基于“决策短视”路径,在现金股利支付水平越高的企业,断裂带对企业研发持续性的抑制作用越强。结果如表5列3和列4所示,“高股利支付”(High_CDPay)组,断裂带对企业研发持续性的作用显著为负,而在“低股利支付”(Low_CDPay)组结果并不显著,证实了本文的“决策短视”路径。

(3)“战略保守”路径。董事会断裂带的增强需要决策者兼顾多方利益,企业风险承担能力由此下降[29],战略决策趋于保守,倾向于回避长期投资和创新活动,最终使得研发的持续、稳定性降低。因此当企业风险能力下降时,企业不敢尝试高风险的活动,研发意愿会降低。这导致在营收下降时企业倾向于更多地减少研发投入,在营收上升时也会降低对研发活动的资源分配,进而降低研发持续性。本文选取风险承担(Risk)衡量董事会“保守”行为,根据年份-行业均值将样本分组。本文认为在“战略保守”路径下,在风险承担越低的企业,其断裂带对企业研发持续性的作用越强。结果如表5列5和列6所示,“低风险承担”(Low_Risk)组,断裂带对企业研发持续性的作用显著为负,而在“高风险承担”(High_Risk)组结果并不显著,证实了本文的“战略保守”路径。

3.稳健性检验

为保证分析结果的稳健性,本文进行了如下稳健性分析:

(1)本文进一步采用ABJ模型检验研发支出粘性的存在以及董事会断裂带对研发支出粘性即研发持续性的影响。检验研发支出粘性的存在以及董事会断裂带对研发支出粘性即研发持续性的影响。

Δ lnRD=β+βΔlnrev+βΔlnrev×Dec+βΔlnrev×Dec×Fau+βFau+∑12βControl+∑Year+∑Industry+ε (5)

其中,企业研发支出变动情况用ΔlnRD表示;企业收入变动情况用Δlnrev表示;Dec是虚拟变量,表示当本期营业收入下降时取1,否则取0;其余变量定义与上文相同。实证结果表明系数β为正,系数β为负,二者均在1%的水平上显著,系数β为正,在10%的水平上显著,与基准回归结果一致。

(2)为缓解样本选择偏差可能引起的偏误,本文采用Heckman两阶段模型进行检验。在本文的观测区间(2007—2019年)中,由于需要采集连续五年的研发支出数据且要求五年内营业收入有上下波动,因此最终的样本研究期间为2012—2019,同时剔除了不符合条件的公司样本。被剔除的观测样本可能在某一年度未发生研发支出,也可能是由于某种原因没有披露。为缓解此类样本选择偏差可能引起的偏误,本文采用Heckman两阶段模型进行检验。

本文构建模型(6)作为第一阶段模型,分析影响企业披露研发支出的影响因素:

Rd_dummy=β+βSize+βLev+βRoa+βAge+βCf+βGrowth+βRule+∑Year+∑Industry+ε (6)

其中,因变量为是否披露研发支出数据(Rd_dummy),是为1,否则为0。自变量包括:企业规模(Size)、资产负债率(Lev)、净资产收益率(Roe)、企业年龄(Age)、现金流量比(Cf)、总资产增长率(Growth)、研发支出加计扣除立法时点2008年(Rule)。结果表明,Fau系数仍然在5%的水平下显著为负,结果与基准回归基本一致。

(3)倾向性得分匹配法(PSM)。为缓解自选择带来的内生性问题,本文进一步采用PSM方法进行稳健性检验。根据董事会断裂带的均值将其分为高低两组,其中董事会断裂带程度较高组为处理组,低者为对照组,协变量为基本回归模型中的控制变量,采用最近邻匹配并按照1∶2且不放回的原则进行匹配,对匹配后的样本数据进行回归。回归结果,Fau系数在5%的水平下显著为负,基准回归基本一致。【限于篇幅所限,上述稳健性结果在正文中未报告,感兴趣的读者可联系作者索取。】

(三)董事会断裂带影响研发持续性的异质性分析

1.基于断裂带深浅程度的异质性分析

为进一步深入研究董事会断裂带对企业研发持续性产生的影响,本文借鉴梁上坤等[43]的处理方法,根据性别、年龄、专业、任期、职业背景和海外背景等6个方面的人口特征的差异化影响程度,将董事会断裂带分为浅层断裂带(SFau)和深层断裂带(DFau)。浅层断裂带对企业的影响微弱且影响时间较短,其计算指标主要选取性别和年龄;而深层断裂带对企业的影响程度大且较为深远,其计算指标主要选取专业、任期、职业背景、海外背景。已有学者也发现不同背景的高管占比会对企业行为产生影响,比如杨国超和胡艺泽[54]发现生产制造背景CEO更加注重企业成本管理,更会选择柔性生产以加速存货流转并缓解牛鞭效应,最终抑制企业成本粘性。

本文预期深层断裂带对研发持续性的影响更加显著。回归结果如下表6,深层断裂带的系数在1%的显著性水平下显著为负(列1),而浅层断裂带对研发持续性的影响虽然为负,但并不显著(列2)。结果表明,由深层特征引起的董事会断裂带对企业研发持续性的影响程度更大,会更加深刻地影响企业的研发战略。

2.基于董监高责任保险的异质性分析

正如前文所述,企业研发持续性的降低一部分原因是企业风险承担能力下降。那么企业能否通过增加内部相应制度补偿董事高管承担的风险,抑制由于风险偏好降低导致的“不作为”行为?

董监高责任保险(下文简写为“董责险”)是一项由公司出资为监事、董事及高级管理人员购买的职业责任保险,用来保障上市公司的董事、监事及高级管理人员在履行其职务行为过程中的“不当行为”(包括疏忽、错误、误导性陈述及违反职责等)所引起的法律责任而给其个人带来的损失。一方面,从“激励效应”角度出发,董责险的存在可以将管理层的“诚实”风险转移给保险公司,从而提高其风险承担能力,缓解风险规避等代理问题[7],促进企业的研发活动持续进行。另一方面,从“监督效应”角度出发,外部保险公司能够有效发挥外部监督作用[55],对企业风险进行定期评估,弥补董事会断裂带引起的监督不足问题,进而抑制管理层的机会主义行为,加大对研发的支持。

为了探究是否购买董责险如何作用于董事会断裂带对企业研发持续性的影响,本文依据企业是否购买董责险进行分组检验。结果如表6的列3和4所示,在未购买组董事会断裂带对研发持续性的抑制作用更为显著,表明董责险的引入能够缓解风险规避以及代理冲突并弥补内部的监督不足问题,从而促进研发的持续性。该结果与胡国柳等[56]发现董责险具有风险兜底作用进而促进企业创新的结论一致。

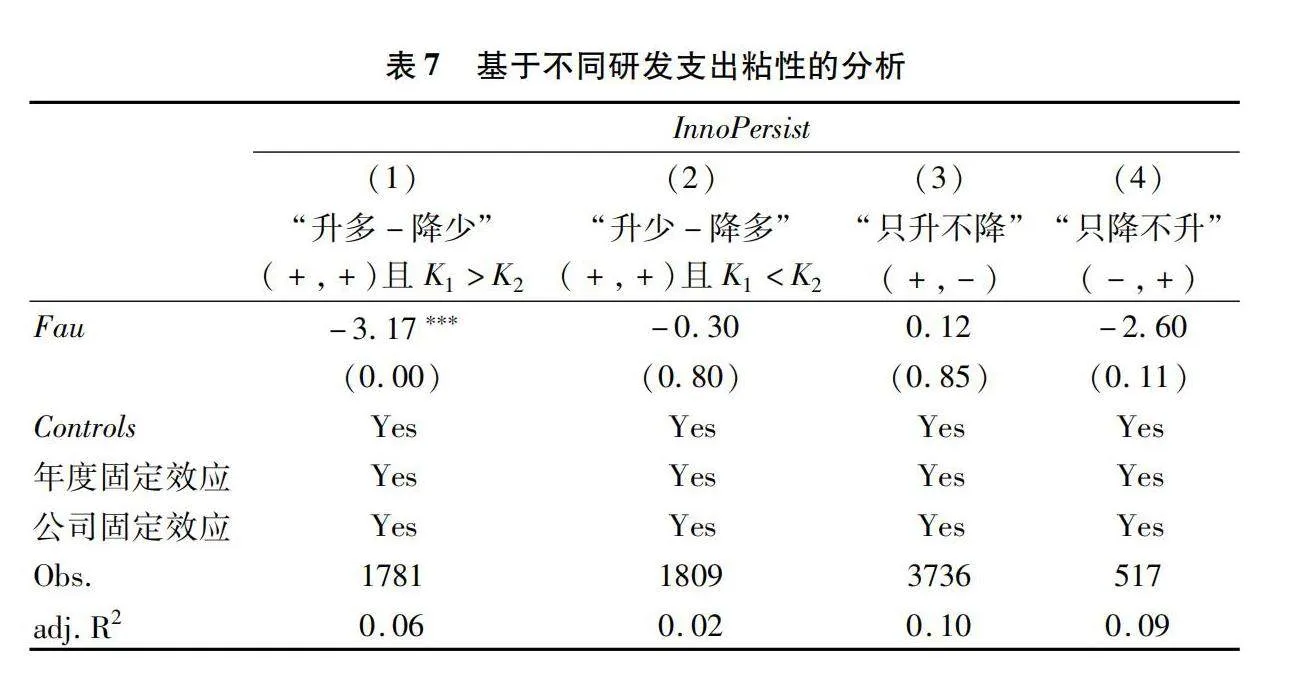

3.基于不同研发支出粘性的分析

为深入研究董事会断裂带对研发支出粘性的作用,本文区分营业收入增加时,研发支出变动相对公司营业收入变动的敏感性均值(K)和营业收入下降时,研发支出变动相对公司营业收入变动的敏感性均值(K)。本文借鉴徐悦等[57]的研究,根据K和K的正负和大小将研发支出粘性分为四类:

“升多-降少”位于区间Ⅰ(K>0,K>0,且K>K),表示收入增加时研发投入上升,收入减少时研发投入下降,但收入增加时研发投入上升的幅度大于收入减少时研发投入下降的幅度。这表明企业存在研发粘性,即管理层在研发投入决策上有一定的战略耐性,研发投入具有一定连续性。“升少-降多”位于区间Ⅱ(K>0,K>0,且K<K),表示收入增加时研发投入上升,收入减少时研发投入下降,但收入增加时研发投入上升的幅度小于收入减少时研发投入下降的幅度。这表明管理层存在利用研发费用决策进行盈余管理的情况,即管理层在研发投入上没有战略耐性,研发投入连续性不足。“只升不降”位于区间Ⅲ(K>0,K<0),表明收入增加时研发投入上升,收入减少时研发投入仍然逆势上升。“只降不升”位于区间Ⅳ(K<0,K>0),表示收入增加时研发投入下降,收入减少时研发投入顺势下降。在此基础上,本文讨论在“升多-降少”、“升少-降多”、“只升不降”和“只降不升”四类粘性形式下【其中“升多-降少”(K>0,K>0,且K>K)和“只升不降”(K>0,K<0)属于粘性,“升少-降多”(K>0,K>0,且K<K)和“只降不升”(K<0,K>0)属于反粘性。K<0,K<0,且K>K的样本和K<0,K<0,且K<K的样本在该部分不予考虑。】,董事会断裂带更能抑制何种形式的研发支出粘性。

表7显示董事会断裂带主要抑制“升多-降少”(列1),而对“只升不降”以及两类反粘性(“升少-降多”和“只降不升”)并没有显著影响。一方面体现出董事会断裂带带来的决策分歧导致企业对战略方向的不确定性增加,从而选择更为保守的研发支出策略,进而抑制“少降”并削弱“多升”。另一方面,“升多-降少”类的研发支出粘性表现了企业研发的持续性和战略耐性,即当收入下降时,董事会和管理层并没有同等程度地压缩研发支出,实证研究表明,具有低董事会断裂带、同质化程度高、共识程度强的董事会更可能支持这类具有战略耐性的决策。而“只升不降”则具有更加积极的研发支出策略,即当收入降低时,仍然提升研发支出,低断裂带的董事会并不显著支持这类决策。此外,反粘性的“升少-降多”和“只降不升”情况可能反映出公司的研发决策为市场导向的顺周期决策,表明管理层和董事会不愿承担过多风险,战略耐性较低。实证数据表明,这类支出决策没有受到董事会断裂带的显著影响。

五、结论与启示

研发投资作为风险较高且累积性较强的活动,其投入具有一定的阈值效应,而产出则具有涌现效应。因此,企业的研发战略决策不仅要关注年度研发投入强度,还要重视跨年度的研发投入持续性。本文立足于决策团队结构特征,探讨董事会断裂带对企业的研发持续性的决策影响,实证结果表明:(1)董事会断裂带削弱了企业的研发持续性,该效应主要由于断裂带引致董事会监督效能降低、目标决策导向短期化以及风险承担水平下降。(2)董事会断裂带的深层特征会加剧其研发持续性抑制效应,而企业购买董责险可以显著缓解董事会断裂带对研发持续性的负向作用。(3)董事会断裂带主要抑制研发支出粘性为“升多-降少”类型企业的研发持续性。上述结论可为上市公司、政府监管部门、行业协会等中介机构提供实践改进参考。

首先,上市公司应当加强董事会团队与文化建设,为董事的决策和监督职能的有效发挥提供良好组织保障。(1)在董事会成员选聘阶段,企业应结合自身特性充分考虑成员间的特征差异而导致的断裂带影响。对于以应用型创新为主导的企业而言,董事会的监督效能发挥更为重要,建议选择差异性较强的董事会成员;而对于竞争成功依赖于突破式创新的企业来说,建议在保证独立性的基础上,尽可能提升董事会成员间的相似性和相容性,以减少内部隔阂与合作障碍,促进企业长期稳定发展。(2)企业应强化董事履职支持服务,通过为董事会前调研、会中质询决策以及会后监督落实等提供更好的信息服务,消除董事会成员之间的信息差,减少由于董事会内部信息不对称带来的断裂带负面效应。

其次,政府监管部门应适时调整优化董事会建设与研发激励的制度规范,提升微观经济主体持续创新的战略主动。(1)董事会遴选需要在监督与决策、抑制舞弊与宽容失败等目标因素之间中进行综合权衡。现有监管制度主要强调多元性和独立性,旨在解决代理问题并提高监督效能。但过度强调多样性可能形成深度断裂带,削弱团队合作,尤其在业绩压力下会显著影响研发活动的持续性。因此,监管部门在强调追责机制的同时,也可考虑纳入合理的容错机制,激励董事会成员在压力情景下的共同担责行为。尤其对于突破性创新导向的科创型企业而言,可允许或鼓励适当提升董事会成员的背景相似性,以增强团队凝聚力,确保研发投入的持续性。(2)在研发激励政策方面,政府可在认定和奖励条件层面引入多年连续研发投入指标。当前政策主要基于年度数据,该标准可能忽视了对企业长期创新能力的追踪。因此,建议政府可引入三至五年连续研发支出强度等长期指标,鼓励持续性的创新投入,用以推动企业的技术进步与核心竞争力提升。

最后,行业协会和相关市场服务机构可进一步加大对董事服务市场的供给,赋能企业董事会治理能力提升。(1)行业协会应推进董事人才库建设,提供多样化、高质量的人才资源,以满足不同企业各个发展阶段的需求。(2)保险公司等相关市场主体积极推动董事高管责任险市场的发展和完善,增强董事会成员在战略决策环节的信心与责任感。董事高管责任险兼具激励效应和监督效应,不仅可提升董事会的风险承担能力,还能抑制管理层的机会主义行为,缓解董事会断裂带对研发持续性的不利影响,从而促进企业长期创新战略的实施和经济的高质量发展。

参考文献:

[1]吴凡,陈良华,祖雅菲.内部资本市场对企业现金持有与研发投入持续性的影响——基于集团下科技企业样本的经验证据[J].中国软科学,2019(7):111-124.

[2]Schroth E,Szalay D.Cash breeds success:The role of financing constraints in patent races[J].Review of Finance,2010,14(1):73-118.

[3]肖忠意,林琳.企业金融化、生命周期与持续性创新——基于行业分类的实证研究[J].财经研究,2019(8):43-57.

[4]朱红军,王迪,李挺.真实盈余管理动机下的研发投资决策后果——基于创新和税收的分析视角[J].南开管理评论,2016(4):36-48.

[5]鲁桐,党印.公司治理与技术创新:分行业比较[J].经济研究,2014(6):115-128.

[6]Fama E F,Jensen M C.Separation of ownership and control[J].The Journal of Law and Economics,1983,26(2):301-325.

[7]梁上坤,徐灿宇,王瑞华.和而不同以为治:董事会断裂带与公司违规行为[J].世界经济,2020(6):171-192.

[8]孙光国,郭睿.CFO内部董事有助于董事会履行监督职能吗?[J].会计研究,2015(11):27-33+96.

[9]周建,任尚华,金媛媛,等.董事会资本对企业R&D支出的影响研究——基于中国沪深两市高科技上市公司的经验证据[J].研究与发展管理,2012(1):67-77.

[10]Lau D C,Murnighan J K.Demographic diversity and faultlines:The compositional dynamics of organizational groups[J].Academy of Management Review,1998,23(2):325-340.

[11]周建,李小青.董事会认知异质性对企业创新战略影响的实证研究[J].管理科学,2012(6):1-12.

[12]马连福,张燕,高塬.董事会断裂带与公司创新战略决策——基于技术密集型上市公司的经验数据[J].预测,2018(2):37-43.

[13]袁春生,李琛毅.董事会群体断裂带、股权集中度与公司创新战略——来自创业板上市公司的证据[J].科技进步与对策,2019(14):99-107.

[14]李小青,吕靓欣.董事会社会资本、群体断裂带与企业研发效率——基于随机前沿模型的实证分析[J].研究与发展管理,2017(4):148-158.

[15]尹钧惠,盖瑶,孙浩然.董事会断裂带与企业研发操纵[J].科技进步与对策,2023(15):115-126.

[16]向刚.企业持续创新:理论研究基础、定义、特性和基本类型[J].科学学研究,2005(1):134-138.

[17]姚珊珊,段海艳.持续性创新与困境企业高质量发展[J].科研管理,2023(5):44-53.

[18]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013(1):4-16.

[19]樊霞,陈娅,张巧玲.经济政策不确定性、政府隐性担保与企业创新持续性[J].管理学报,2020(9):1347-1354.

[20]何郁冰,周慧,丁佳敏.技术多元化如何影响企业的持续创新?[J].科学学研究,2017(12):1896-1909.

[21]李昊洋,沈昊旻.出口贸易摩擦降低了公司研发投入持续性吗——来自制造业上市公司的经验证据[J].国际商务(对外经济贸易大学学报),2021(2):16-28.

[22]汪方军,孙俊勤,王璇子.中国上市公司研发支出的非线性调整研究[J].系统工程理论与实践,2018(12):3050-3058.

[23]孙林杰,彭丽霞,孙万君.研发成本粘性与技术创新绩效的关联性研究[J].科学学研究,2022(4):695-703.

[24]Hwang H.How do technological intensity and competition affect R&D persistence?:A new approach using cost asymmetry model[J].Technology Analysis & Strategic Management,2023,35(8):962-978.

[25]何熙琼,杨昌安.中国企业的创新持续性及其作用机制研究——基于成本性态视角[J].科学学与科学技术管理,2019(5):105-121.

[26]Lau D C,Murnighan J K.Interactions within groups and subgroups:The effects of demographic faultlines[J].Academy of Management Journal,2005,48(4):645-659.

[27]Jehn K A,Bezrukova K.The faultline activation process and the effects of activated faultlines on coalition formation,conflict,and group outcomes[J].Organizational Behavior and Human Decision Processes,2010,112(1):24-42.

[28]凌华,董必荣.董事会断裂带与上市公司内部控制有效性[J].学海,2021(1):102-109.

[29]Thatcher S M,Patel P C.Group faultlines:A review,integration,and guide to future research[J].Journal of Management,2012,38(4):969-1009.

[30]Veltrop D.A tale of two factions:Why and when factional demographic faultlines hurt board performance[J].Corporate Governance-An International Review,2015,23(2):145-160.

[31]Harjoto M A,Laksmana I,Lee R.The impact of demographic characteristics of CEOs and directors on audit fees and audit delay[J].Managerial Auditing Journal,2015,30(8/9):963-997.

[32]张章,陈仕华.董事会群体断裂带与企业风险承担——基于社会认同理论的实证研究[J].财经问题研究,2017(1):101-107.

[33]Hutzschenreuter T.,Horstkotte J.Performance effects of top management team demographic faultlines in the process of product diversification[J].Strategic Management Journal,2013,34(6):704-726.

[34]王治,谭欢.董事会断裂带对企业高质量发展的影响研究[J].中国软科学,2023(5):134-146.

[35]Gibson C,Vermeulen F.A healthy divide:Subgroups as a stimulus for team learning behavior[J].Administrative Science Quarterly,2003,48(2):202-239.

[36]Shin T,You J.Faults and faultlines:The effects of board faultlines on CEO dismissal[J].Journal of Management,2023,49(4):1344-1393.

[37]梁上坤,徐灿宇,赵刚.董事会断裂带与高管私有收益[J].经济科学,2021(1):69-82.

[38]步丹璐,文彩虹.高管薪酬粘性增加了企业投资吗?[J].财经研究,2013(6):63-72.

[39]陈修德,栗辉杨,马文聪,等.董事会失败容忍会影响企业创新吗?[J].管理评论,2021(8):90-103.

[40]殷俊明,罗丹,李仲泽,等.集思广益还是不相为谋:董事会断裂带与高管薪酬粘性[J].长沙理工大学学报(社会科学版),2023(5):66-76.

[41]Anderson M C,Banker R D,Janakiraman S N.Are selling,general,and administrative costs “sticky”?[J].Journal of Accounting Research,2003,41(1):47-63.

[42]胡华夏,洪荭,李真真,等.成本粘性刺激了公司研发创新投入吗?[J].科学学研究,2017(4):633-640.

[43]江民星,丰兴亮,何文剑.经济政策不确定性与企业技术创新:经验证据与机制分析[J].西南大学学报(社会科学版),2022(4):94-108.

[44]Thatcher S M,Jehn K A,Zanutto E.Cracks in diversity research:The effects of diversity faultlines on conflict and performance[J].Group Decision and Negotiation,2003,12(3):217-241.

[45]Van Peteghem M,Bruynseels L,Gaeremynck A.Beyond diversity:A tale of faultlines and frictions in the board of directors[J].The Accounting Review,2018,93(2):339-367.

[46]Roychowdhury S.Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

[47]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[48]Faccio M,Lang L H P,Young L.Dividends and expropriation[J].American Economic Review,2001,91(1):54-78.

[49]支晓强,胡聪慧,吴偎立,等.现金分红迎合了投资者吗——来自交易行为的证据[J].金融研究,2014(5):143-161.

[50]尹力博,聂婧.“现金牛”比“铁公鸡”更有价值吗?[J].管理科学学报,2021(10):58-81.

[51]Hartzmark S M,Solomon D H.The dividend disconnect[J].The Journal of Finance,2019,74(5):2153-2199.

[52]贾巧玉,周嘉南.我国上市公司的现金股利政策与盈余管理[J].管理学报,2020(5):763-772.

[53]罗琦,张志达,吴希梅,等.股利情绪、股利迎合与股价崩盘风险——基于百度指数平台搜索量的经验证据[J].管理科学学报,2023(2):87-103.

[54]杨国超,胡艺泽.生产制造背景CEO与企业成本管理决策——基于制造业上市公司的经验证据[J].会计研究,2023(7):132-145.

[55]赖黎,唐芸茜,夏晓兰,等.董事高管责任保险降低了企业风险吗?——基于短贷长投和信贷获取的视角[J].管理世界,2019(10):160-171.

[56]胡国柳,赵阳,胡珺.D&O保险、风险容忍与企业自主创新[J].管理世界,2019(8):121-135.

[57]徐悦,刘运国,蔡贵龙.高管薪酬粘性与企业创新[J].会计研究,2018(7):43-49.

[责任编辑:杨志辉]

Board Fault Zone And R&D Persistence: An Empirical Study on the Stickiness of R&D Expenditure

YIN Junming1, LUO Dan2, REN Yingyang3, ZHANG Ting1

(1. School of Business/Institute of Accounting and Audit, Nanjing University of Information Science & Technology, Nanjing 210044, China; 2. School of Management, Xi’an Jiaotong University, Xi’an, 710049, China; 3. School of Accounting, Nanjing Audit University, Nanjing 211899, China)

Abstract: R&D investment is one of the major decisions of an enterprise, and the structure of the board of directors has an important impact on the R&D decision-making process and results. This paper takes A-share listed companies from 2007 to 2019 as a sample, characterizes R&D persistence with R&D spending stickiness, and explores the organizational factors that affect the persistence of corporate R&D from the structural feature of the board fault zone. We find that the existence of the board fault zone reduces the persistence of R&D investment. The mechanism test shows that the board fault zone affects the persistence of R&D through three ways: the supervisory effectiveness of the board, the goal decision orientation and the risk preference. Heterogeneity analysis shows that the deep characteristics of the board fault zone aggravate its inhibition effect on R&D persistence, while the purchase of directors’ executive liability insurance and the high degree of external market competition can alleviate its negative impact on R&D persistence. After distinguishing the variation types of R&D expenditure, we find that the board fault zone mainly inhibits the stickiness of R&D expenditure of “rising more and decreasing less” type. This study examines the impact of board fault zones on multi-period R&D expenditure decisions within enterprises. The research conclusion provides new evidence for the study of the decision-making effect of board structure, expands the relevant research on the factors affecting the stickiness of R&D expenditure, and also provides theoretical guidance and policy implications for enhancing the continuity of enterprise R&D through strengthening board building.

Key Words: R&D persistence; board fault zone; R&D stickiness; R&D expenditure; corporate governance