国家审计与区域创新投入

2024-11-10 00:00邢维全高塬

审计与经济研究 2024年6期

[摘要]基于深入实施创新驱动发展战略,加快建设科技强国的现实要求,我国各地区创新投入水平不断提高,但仍存在区域差异。采用2011—2019年我国30个省级行政区的面板数据,构建空间计量模型检验国家审计对区域创新投入的影响。研究结果表明,国家审计能够显著提升区域创新投入水平,且这种影响存在空间和时间上的双重滞后性,即国家审计不仅会促进本地区创新投入水平的提升,而且在不同地区之间存在空间溢出效应,这种影响还会持续到下一年。进一步研究发现,相较于抵御功能和预防功能,国家审计的揭示功能够显著提升区域创新投入水平;国家审计对创新投入的提升作用在中东部地区更为显著;国家审计对区域创新产出也存在空间溢出效应。研究结论对充分发挥国家审计监督职能、助推区域创新协同发展具有重要启示意义。

[关键词]国家审计;国家治理;区域创新;区域发展;空间溢出效应;审计监督

[中图分类号]F239.44

[文献标志码]A[文章编号]1004-4833(2024)06-0022-10

一、引言

中国经济已由高速增长阶段转向高质量发展阶段,创新作为国家和区域发展的重要驱动力量备受关注。习近平总书记在党的二十大报告中强调“要完善科技创新体系,坚持创新在我国现代化建设全局中的核心地位”。创新投入是推动科技创新最直接的要素,是创新产出的前提和基础。近年来,我国在科技创新领域的投入水平不断提高,仅就资金投入来看,2022年我国R&D经费投入达30782.9亿元,比2021年增长了10.1%,并已连续7年保持两位数增长速度,投入总量稳居世界第二。尽管如此,我国仍存在区域创新投入失衡的现象。国家统计局公布的数据显示,2022年我国东、中、西部和东北地区R&D经费分别为20237.5亿元、5557.6亿元、3961.8亿元和1026亿元,占比分别为65.7%、18.1%、12.9%和3.3%。东部地区已成为我国创新投入的主要聚集区,而其他地区则由于创新环境和创新资源禀赋等方面的落差,存在创新投入不足问题。因此,我国区域创新发展战略的落实既要解决区域发展不充分的问题,又要解决不平衡的问题。

政府和企业是区域创新投入的两大主体,充分发挥政府和企业在促进地区科技创新活动中的作用,对落实创新驱动发展战略、缓解区域创新投入不均衡具有重要的现实意义。基于创新投入是促进创新活动长期可持续发展的重要因素这一基本判断,国家审计作为“依法用权力监督制约权力”的制度安排[1],在引导各级政府落实国家创新驱动发展战略、完善财政科技资金支持方式、引导企业等主体加大创新投入等方面发挥着重要的保障作用。2016年审计署发布的《关于审计工作更好地服务于创新型国家和世界科技强国建设的意见》(下文简称为《意见》)明确提出,审计人员在工作中要认识到科技创新的重要性,更好地服务于创新型国家建设和创新政策落实的审计目标。“治已病、防未病”,揭示科技创新过程中存在的突出问题、优化科技资源配置、提升科技创新绩效、促进科技成果转化是新时代审计工作的重要内容。已有研究发现,国家审计与区域创新能力正相关[2-3],对区域创新效率的提升也有积极作用[4],但关于国家审计与区域创新投入之间关系的研究则较为缺乏。同时,由于我国区域研发投入存在空间聚集特征[5-6],因此在相关实证研究中需要考虑区位因素,否则可能导致研究结论出现偏差。鉴于此,为进一步深入分析国家审计与区域创新投入之间的关系,本文选取我国除西藏和港澳台以外的30个省级行政区2011—2019年相关数据,在考虑国家审计和区域创新空间特征的基础上,采用空间计量模型实证检验国家审计对区域创新投入的影响。

与现有研究相比,本文的可能贡献主要体现在:第一,验证了国家审计对区域创新投入的积极影响,拓展了区域创新投入的研究视角和国家审计的研究内容,是对现有研究的有益补充;第二,将国家审计与区域创新投入的空间自相关性纳入计量模型,采用空间面板数据模型实证分析国家审计对区域创新投入的影响。

二、文献综述

区域创新体系(Regional Innovation Systems,RIS)是地理上邻近的企业、政府、金融机构、研究所和大学等组织之间的互动过程,是一个典型的复杂系统。创新过程本质上是知识创造、选择和应用的过程。由于知识具有隐性特征,空间上的邻近性就成为知识学习和交流的前提。各创新主体在交流过程中产生的技术和知识溢出以及系统内部隐性知识的转移和共享,是创新活动在地理空间上集聚的基本推动力量,特别是在信息不确定性的情景下,企业的创新决策会通过“同伴效应”(Peer Effects)影响其他企业,形成创新活动的扩散和溢出。姜磊等研究发现,中国创新活动呈区域化特征,省域之间存在明显的创新集群,创新能力较高的区域集中在京津冀、长三角和珠三角地区[7]。同时,创新集群内部相邻地区之间的创新投入、创新产出、创新效率具有相似性,而不同创新集群之间在区域协同度、开放性和创新能力等方面则存在明显差异[8-9]。这种异质性不仅来自地理位置的不同,还可能源于不同地区在创新政策和创新路径等方面的不同选择。

在区域创新体系中,创新投入是一切创新活动的起点和关键环节。通常情况下,创新投入主要由政府和企业两大主体提供。然而,由于与创新密切相关的研发活动需要大量的资金支持,且创新结果通常难以预料并伴随着巨大的风险,因此在很多情况下,企业难以开展技术创新的原因是动力不足。国内很多学者从经济政策不确定性、政府科技支出、融资环境、互联网发展、知识产权保护水平等方面研究了影响企业创新投入的因素[10-14],其中政府在引导市场主体加大创新投入方面扮演着政策制定者和资源供给方的角色。从国际经验来看,各国普遍采用政府直接投资、政府采购及税收优惠等方式支持科技创新。就我国而言,在创新驱动发展战略的基本制度背景下,政府部门既可以通过制定创新战略引领创新发展,积极为创新主体开展创新活动提供政策支持,也可以通过强化基础设施、优化创新环境、吸引创新要素、加大财政科技支出力度等方式直接参与创新活动。

尽管目前我国各地区投入了大量资源来支持创新活动,但部分地区仍然存在资源配置不合理、资金使用管理不科学、科技项目管理效率低下、科技政策落实不到位等问题。作为国家治理体系中重要的监督部门,审计机关根据中央关于鼓励创新、宽容失败的政策要求,以科技创新政策落实作为切入点,通过对高校、科研机构、企业等创新主体的创新资金使用情况实施审计监督,促进区域创新活动的开展[15-17]。具体来说,审计机关在开展科技创新政策落实情况审计、创新资金专项审计以及经济责任审计的同时,也在其他审计业务中增加了科技创新政策、项目与资金等相关审计内容,从而促使被审计单位更加科学合理地配置创新资源。已有研究发现,在微观层面,国家审计能够显著促进国有企业创新投入和创新产出,提高国有企业创新效率,并能够通过开展资源环境领域的审计活动优化官员政绩考核方式,提高环境规制强度,增加政府创新支持力度,进而促进企业绿色创新[18-19];在宏观层面,国家审计能够优化区域营商环境[20]、促进区域创新要素聚集[21],为区域创新活动提供良好的制度环境。

综上,通过梳理与本研究相关的文献可以看出:(1)区域创新活动具有明显的空间特征;(2)政府和企业是区域创新投入的重要参与者;(3)国家审计可以通过多种审计形式实现对创新活动的监督和保障。然而,目前多数研究集中在国家审计对企业创新、区域创新能力及创新效率的影响方面,从区域创新投入角度开展的研究相对较少,且鲜有研究将空间因素纳入国家审计治理与区域创新投入的关联性分析之中,这为本文的研究提供了契机。

三、理论分析与研究假设

(一)国家审计对区域创新投入的促进作用

区域创新需要稳定多元的投入机制作为保障,但由于研发活动本身具有不确定性、外部性和投资回收的长期性等特点,因此在较长时期内我国各地区投入研发活动的资金普遍不足。为落实党的二十大报告中关于“加大多元化科技投入”的要求,提升企业创新投入强度,纠正创新活动中的市场失灵,由政府通过“自上而下”的政策引导和资金支持来提高区域创新投入显得尤为重要。各级政府在贯彻落实国家科技创新战略的过程中,可以通过多层次、多侧面的支持政策影响企业的创新决策,吸引社会资本投入科技创新活动,通过地区创新促进高质量发展。但实际情况是,地方政府官员往往要在较短的任期内实现更高的经济增长目标,因此很多地方政府存在“重生产、轻创新”现象,给予区域内创新活动的财政资金支持力度不够。同时,政府科技创新投入在一定条件下也会形成对企业创新投入的挤出效应[22],而企业在回应政府创新引领政策的过程中,同样会出现迎合性创新而非实质性创新的情况,从而影响政府政策支持的有效性[23]。为保证创新型国家战略的贯彻落实,发挥监督机构的作用显得尤为重要。

国家审计作为国家治理体系中的监督机构,其地位是由宪法赋予的,依法监督和制约使用公共资金的各类创新主体。从审计范围来看,国家审计业务范围广、涉及领域多,不仅能够对政府机关、国有企业实施审计,还能针对高等院校、科研机构、科技部门等实施审计,从而实现对国家创新体系的系统性、全覆盖监督,并着眼全局推动创新环境的优化。特别是2016年审计署相关《意见》发布后,各级国家审计机关进一步以常规审计业务为基础,以国家科技创新战略和政策为指导,通过审计监督服务于创新型国家建设。

国家审计发挥“免疫系统”功能影响区域创新投入的作用机理主要体现在三个方面:首先,国家审计能发挥揭示功能,监督地方政府科技资金的使用与管理,及时发现各级政府科技经费预算安排不合理、拨付不及时、使用过程中损失浪费和挤占挪用等问题,督促科技创新投入落实到位。国家审计人员在监督资金运行领域拥有专业知识、实务技能和丰富经验,易于彻底厘清科技财政资金投向的效益和科技资源使用效果,并通过对财政支出中科技项目支出的使用进行全过程跟踪审计,确保财政资金推进科技创新取得预期成果。其次,国家审计能发挥抵御功能,对使用科技资金存在问题的主体实施处理处罚或移送有关部门。具体来说,国家审计能够对科技创新领域主要参与者的创新投入情况进行延伸审计,从整体上把握国家科技创新体系建设情况,进而通过及时纠正相关科技创新主体违规行为等来解决当前科技创新投入中存在的体制机制问题。最后,国家审计能发挥预防功能,对危害科技创新活动的行为实施威慑,及时发现苗头,发出预警,提出审计建议。例如,浙江省审计厅在开展科技创新政策跟踪审计时,发现部分市县科技创新类基金存在社会资本金到位率低、投资运作缓慢等问题,审计机关随即提出加强基金规范管理,强化对市场化基金管理机构投资行为的引导、监督,提高基金运作效率的审计建议。浙江省政府高度重视,出台文件对审计发现问题进行规范。可见,国家审计能够针对财政科技资金使用中存在的宏观性、系统性问题,从经济社会发展全局出发,提出科学公正的整改措施和对策建议,并监督相关部门切实执行。基于此,本文提出假设H1。

H1:国家审计能够提升区域创新投入水平。

(二)国家审计对区域创新投入的空间溢出效应

首先,国家审计通过发挥揭示功能和抵御功能对邻近地区产生威慑作用。由于我国各省区市国家审计产出存在跨区域流动性,当本地区创新活动受到审计机关等监督部门处理处罚并予以公告,且根据建议进行整改落实时,审计的“威慑机制”便会发生作用,进而促使邻近地区开展自查自纠,发挥国家审计的“免疫系统”功能。其次,国家审计通过发挥预防功能提出政策建议,对完善本地区的规章制度、优化创新环境起到积极作用,并通过创新环境的“互溢效应”产生正外部性,促使邻近地区的创新主体投入更多资源。最后,地理上邻近地区的创新活动存在显著的空间溢出效应。自Anselin等将空间计量经济学作为工具引入创新地理学研究中以来[24],有研究发现创新活动存在空间溢出效应。在微观层面,邻近企业之间存在创新溢出效应,且这种溢出效应随着地理距离的增大而迅速衰减[25],同时,企业的创新决策会通过“同伴效应”影响其他企业,形成创新活动的扩散和溢出效应。因此,在产业集聚的情况下,邻近区域内的不同创新主体面临相同或相似的创新环境,其创新投入决策会受到附近主体的影响。在宏观层面,国家之间通过进出口业务、外商直接投资等渠道产生技术溢出效应,一个国家不同行政区域的创新活动也存在空间溢出效应。Wang等研究发现,我国各省区市的区域创新投入及其空间溢出效应能够显著影响区域创新产出,区域创新主要通过创新产出、环境规制和R&D经费内部支出三条路径对其他区域产生溢出效应[26]。

基于上述分析,在探讨国家审计对区域创新投入的影响时,必须考虑国家审计和区域创新投入的空间溢出效应,因此本文提出假设H2。

H2:国家审计对区域创新投入水平的提升作用具有空间溢出效应。

四、研究设计

(一)基准计量模型的设定

考虑到国家审计对区域创新投入的影响可能存在空间溢出效应,本文首先试图构建空间滞后模型(SAR)、空间误差模型(SEM)、空间杜宾模型(SDM)进行估计,计量模型的表达式为式(1)、式(2)和式(3)。

RII=θ+ρ∑NωRII+αAudit_gov+γControls+ε (1)

RII=θ+αAudit_gov+γControls+ε (2)

其中, ε=λ∑Nωε+μ,μ~N(0,σ2)

RII=θ+ρ∑NωRII+αAudit_gov+β∑NωAudit_gov+γControls+ε (3)

在模型中,RII为被解释变量,表示区域创新投入;Audit_gov为主要解释变量,表示国家审计;θ为常数项;ρ为被解释变量自相关系数;β为解释变量自相关系数;λ为误差项自相关系数;α和γ为解释变量和控制变量系数;ω为空间权重矩阵;ε为误差项,服从正态分布。

(二)数据来源与变量定义

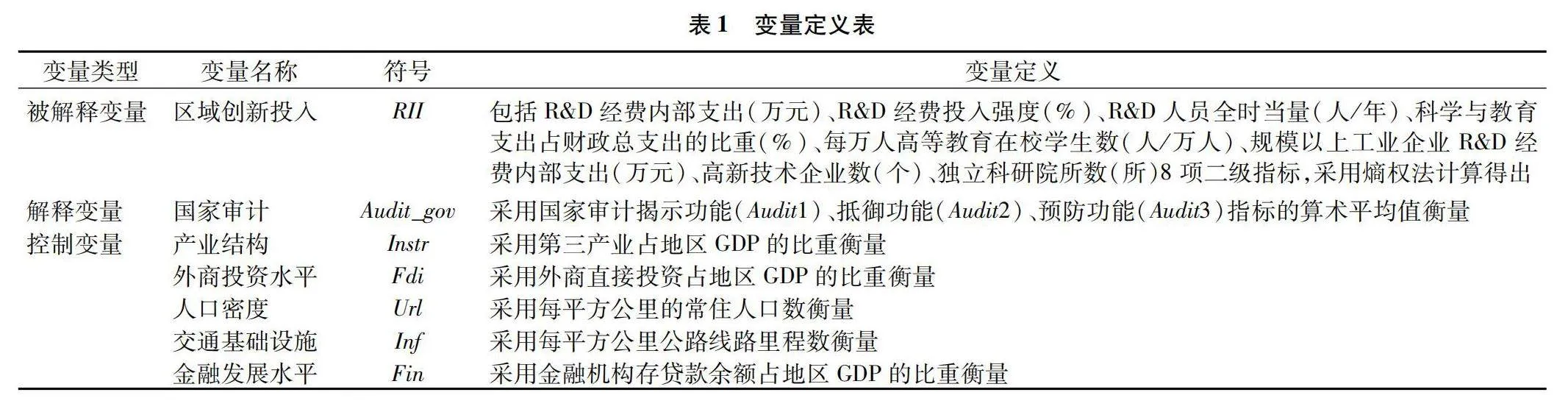

本文选取我国除西藏和港澳台以外的30个省级行政区为考察对象,考察期间为2011—2019年,各项指标和变量的原始数据来源于《中国审计年鉴》《中国统计年鉴》《中国科技统计年鉴》、国家统计局(http://www.stats.gov.cn)和国泰安数据库等,数据处理和分析采用Stata15.0软件。相关变量定义如表1所示。

1.被解释变量:区域创新投入

根据知识产出公式(Knowlegde Production Function),创新投入主要包括人力资本和财务资本两类。

借鉴李二玲等的指标构建方法[27],

本文采用的创新投入指标(RII)是在人力和财力投入的基础上,加入高新技术企业数和独立科研院所数等创新环境指标,具体包括8项二级指标,采用熵权法测算得到。

2.解释变量:国家审计

参考朱锦余等和郭檬楠等的研究思路[3,21],本文从国家审计的揭示、抵御和预防功能出发度量其对区域创新投入的影响。揭示功能(Audit1)采用审计查出的违规资金总额衡量,抵御功能(Audit2)采用审计已处理金额衡量,预防功能(Audit3)采用审计机关提出的建议条数衡量。我们对相关变量取对数,并参照韩峰等的综合指标构建思路[28],采用加权平均法衡量国家审计。考虑到审计的揭示、抵御和预防功能均对国家审计有着重要影响,本文按照平均赋权的思路将权重设定为三分之一。

3.控制变量

为了尽量减少遗漏变量对回归结果的影响,本文参考李雪等的研究[29],在模型中加入影响区域创新的其他控制变量,包括产业结构、外商投资水平、人口密度、交通基础设施、金融发展水平。

(三)空间权重矩阵的设定和空间相关性检验

考虑到区域创新投入本身存在空间溢出效应,本文优先考虑基于地理邻近性的空间权重矩阵和基于距离的空间权重矩阵,以描述空间单元i对空间单元j的相对空间位置和空间交互影响,而暂不考虑不满足外生性假设的基于经济结构的空间权重矩阵。基于地理邻近性的空间权重矩阵的定义规则是:如果i省与j省存在共同的边界,则矩阵元素定义为1,否则为0。基于距离的空间权重矩阵则用两个省区市之间的直线距离平方的倒数表示,其直线距离依据经纬度计算得到。

空间相关性检验被广泛采用的方法是Moran’s I指数。本文以我国30个省级行政区作为研究单元,采用基于地理邻近性的空间权重矩阵,分别测算区域创新投入和国家审计在2011—2019年的Moran’s I指数,表2列出了相关变量的莫兰指数。可以看出,相关变量的莫兰指数均为正,除个别年份外均通过了10%及以上水平的显著性检验,说明我国30个省级行政区的区域创新投入和国家审计在空间分布上存在显著的空间依赖性,地理上邻近地区的相似度较高。因此,若仅采用普通面板模型进行估计,估计结果很可能会存在偏差,使用空间计量模型具有一定的合理性。

五、实证结果分析

(一)面板模型检验结果

表3给出了面板数据固定效应模型的回归结果。可以看到,无论是否加入控制变量,国家审计(Audit_gov)与区域创新投入(RII)均显著正相关。当我们将解释变量替换为Audit_gov的滞后1期纳入回归模型时,得到了类似的结果,说明国家审计对区域创新投入的促进作用存在时间滞后性。为此,我们进一步将国家审计(Audit_gov)滞后2期、滞后3期纳入模型进行回归,结果类似。可能的解释是:在审计过程中发现的问题和提出的建议,需要通过审计报告、审计处理处罚决定、移送处理等渠道反馈给被审计单位和主管部门,从问题的发现、提出到处罚和整改需要一段时间。控制变量中,对外开放程度和金融发展水平的系数不显著,说明外商直接投资对区域创新投入具有一定的挤出效应,而地区金融机构对区域创新的支持力度并不明显。总之,固定效应模型回归结果表明,国家审计能够有效提高区域创新投入水平,H1得到验证。

根据姜磊提出的空间计量建模流程[30],我们对模型残差进行拉格朗日乘子检验(以下简称为“LM检验”),结果如表4所示。LM检验结果显示,在地理邻近性权重矩阵下,LM_lag和稳健LM_lag检验均显著拒绝原假设,应选择空间滞后模型;在距离权重矩阵下,LM_error和稳健LM_error均显著拒绝原假设,选择空间误差模型较为适合。此外,我们将空间杜宾模型作为估计模型进行结果对比。

(二)空间计量模型检验结果

从理论上来讲,空间面板数据模型的设定可能包含固定效应和随机效应。由于本文的研究对象是中国省域地理单元,样本就是总体,属于完全抽样且空间单元的样本个数有限,因此根据Elhorst的理论[31],采用固定效应模型较为合适。同时,鉴于我国不同省区市存在较强的个体异质性,各级政府在国家审计及区域创新领域均有较大的政策自主性,本文进行了个体固定效应模型检验,结果如表5所示。

表5是国家审计与区域创新投入的空间计量模型检验结果。为进一步检验时间滞后性,模型中同样加入了国家审计的滞后1期变量。从检验结果来看:(1)在两种不同空间权重矩阵下,模型的空间自相关系数(ρ/λ)均在1%水平下显著为正,说明一个地区的创新投入会对邻近地区的创新投入活动产生正向影响,存在显著的空间溢出效应。(2)与面板数据模型的检验结果相似,国家审计与区域创新投入正相关,特别是国家审计滞后1期的系数在1%水平下显著为正,说明区域创新投入还受到前期国家审计的影响,进一步验证了国家审计对区域创新投入的影响具有时间滞后性。(3)从国家审计的空间滞后项来看,回归系数显著为正,说明针对区域创新的国家审计对邻近地区存在正向的空间溢出效应。

在模型解释能力方面,根据Anselin给出的检验标准[32],从对数似然值来看,空间杜宾模型较为适合,而从AIC和BIC指标来看,空间误差模型较为适合,说明空间误差模型和空间杜宾模型在解释能力方面各有优势。为进一步验证空间杜宾模型的合理性,本文采用LR检验和Wald检验方法,考察空间杜宾模型是否会退化,结果如表6所示。除了在距离权重矩阵下空间杜宾模型(SDM)有可能退化为空间滞后模型(SAR)外,相关检验结果均拒绝原假设,表明空间杜宾模型也是比较理想的。

综上,在考虑拟合优度以及Anselin提出的模型选择统计量后,空间误差模型(SEM)和空间杜宾模型(SDM)是较优的选择。模型检验结果表明,我国区域创新投入存在明显的空间特征,区域创新投入变化主要缘于横截面个体的差异,一个地区的创新投入不仅受到周边邻近地区创新投入的相互冲击,还受到区域间结构性差异的误差冲击,这种结构性差异更多地体现在相关控制变量以及未纳入基本模型中的空间影响因素之间的差异。

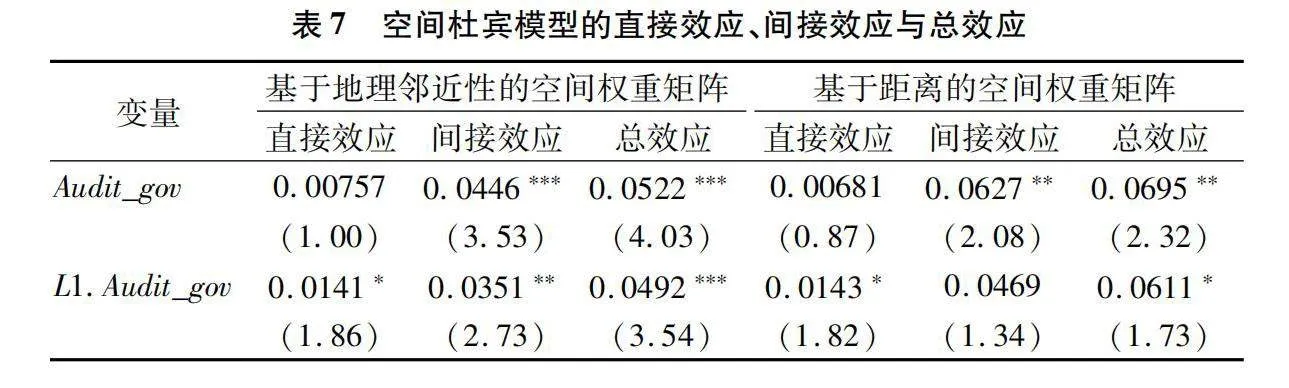

(三)空间溢出效应估计

表7报告了不同权重矩阵下国家审计对区域创新投入的空间溢出效应估计结果。可以看到,在不同的权重矩阵下,当期国家审计的直接效应虽为正但不显著,间接效应和总效应显著为正,而滞后1期国家审计的直接效应和总效应均显著为正。检验结果表明,当年国家审计能够显著影响邻近地区的创新投入,具有显著的空间溢出效应。据此可以认为,在考虑空间溢出效应后,国家审计仍然是促进地区创新投入的重要因素,且这种促进作用的发挥具有时间滞后性,需要1年以上的时间才能显著提高本地区的创新投入水平,而在短期内则主要体现为对邻近地区的空间溢出效应。综上,H2得到验证。

(四)进一步研究

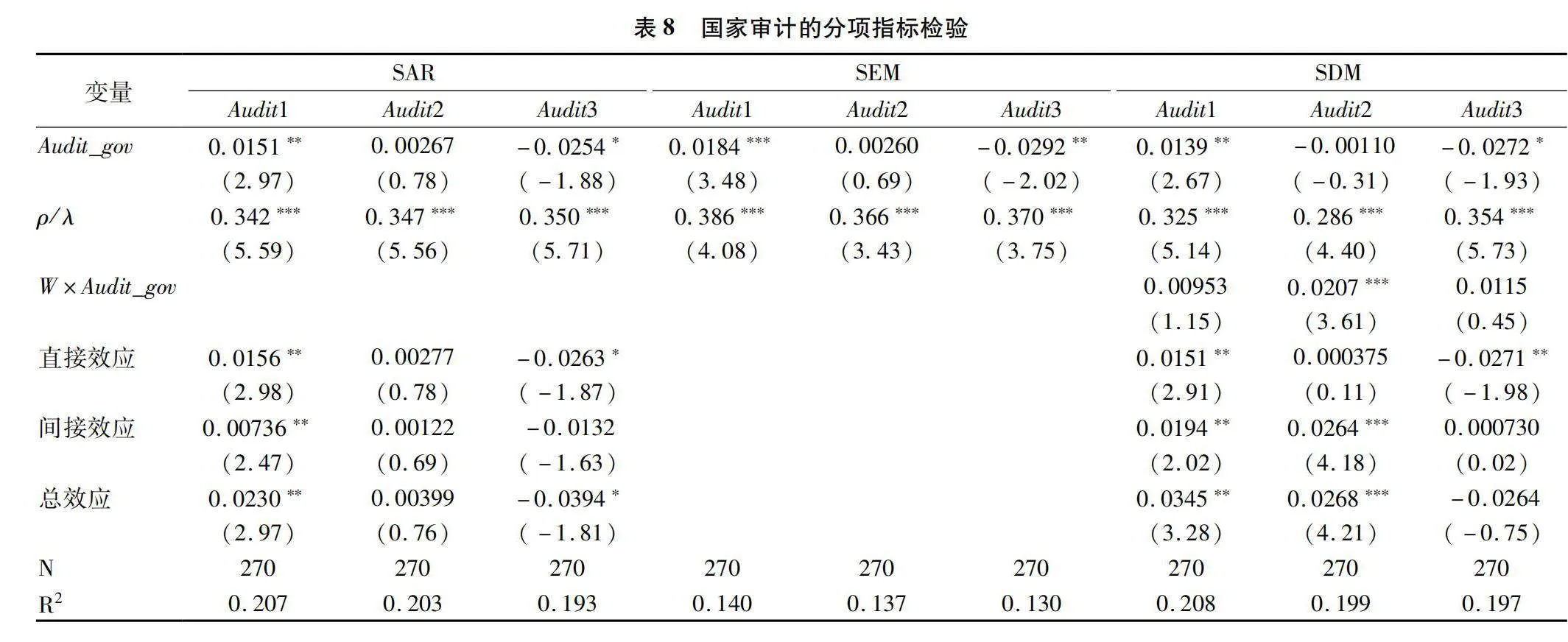

1.国家审计分项指标检验

为进一步研究国家审计的揭示、抵御和预防功能对区域创新投入的影响,本文将国家审计的分项指标及其滞后1期分别纳入空间计量模型进行检验,检验结果如表8和表9所示。结果显示,无论是当期还是滞后1期的分项指标,只有国家审计揭示功能与区域创新投入显著正相关,而国家审计的抵御功能和预防功能对区域创新投入的影响与假设并不一致。在空间溢出效应方面,国家审计的揭示功能和抵御功能对邻近地区创新投入具有显著的正向影响,而预防功能的空间溢出效应并不显著。综上,就空间溢出效应来讲,国家审计的揭示功能对区域创新投入的影响较为显著,而抵御功能和预防功能对区域创新投入的影响则相对较弱,且该影响具有滞后性。可能的解释是:一方面,审计机关在发现相关问题后,其处理处罚权较为有限,在很多情况下需要移送有关部门处理;另一方面,审计机关提出审计建议后,整改落实时间也非其所能控制。

2.区域异质性检验

我国不同地区的创新环境和创新主体特征存在异质性,无论是审计机关的审计活动还是区域创新活动,都存在一定的集聚特征和区域异质性。基于此,为检验国家审计对创新投入的影响是否存在区域异质性,本文将样本划分为东部地区、中部地区、西部地区,同时为避免样本量过小导致的估计偏误,我们将东北地区三个省份归为中部地区。

表10的检验结果显示,国家审计对区域创新投入的影响存在区域异质性。中部、东部地区国家审计对本地区的创新投入具有显著的正向影响,但西部地区的这一影响为负。从空间溢出效应来看,中部地区国家审计的空间溢出效应最为显著,对其他地区创新投入的影响较为明显。综合来看,在总效应方面,中部、东部地区国家审计能够显著影响区域创新投入,而西部地区的这种影响偏弱,甚至在本地区内具有负向影响。

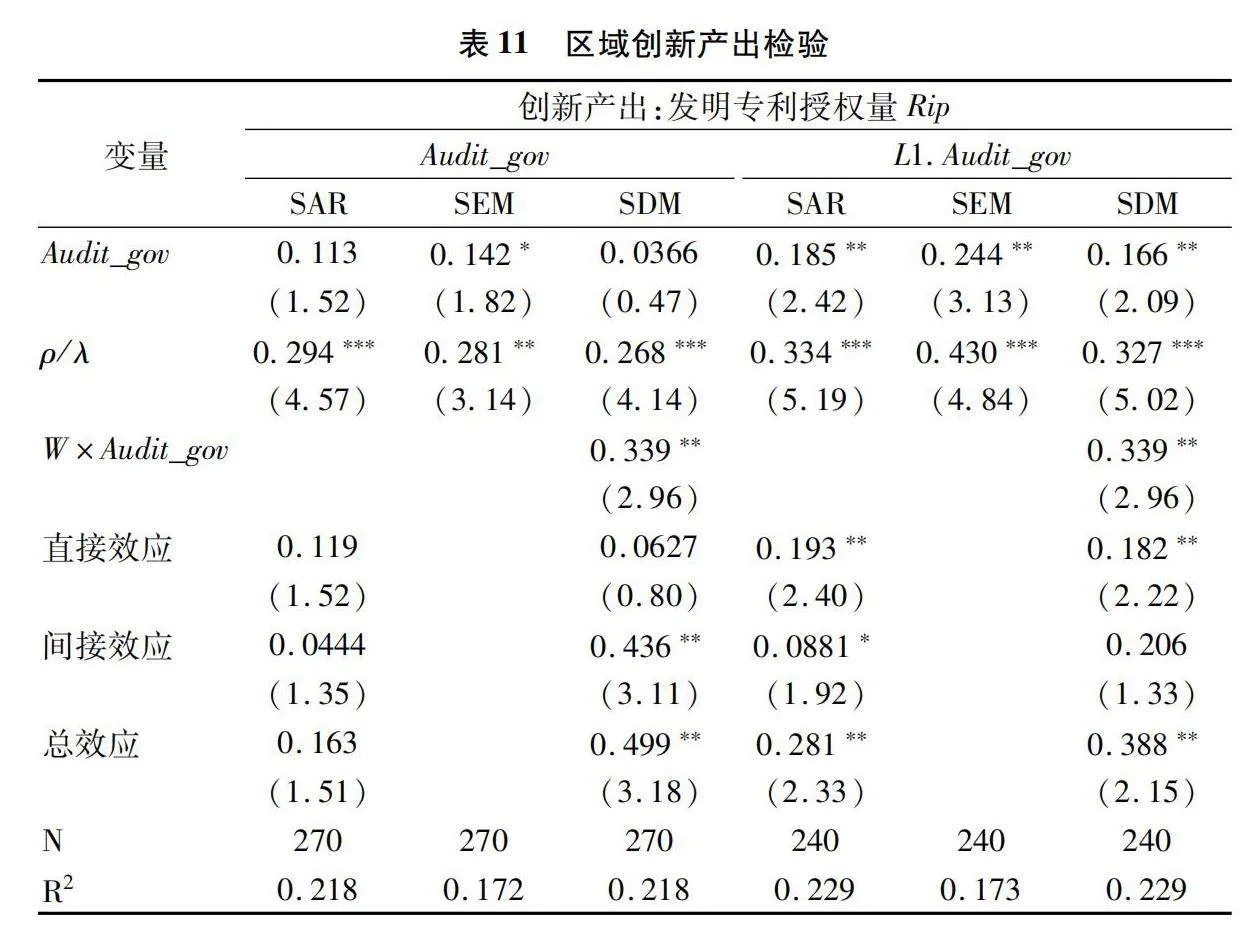

3.区域创新产出检验

经济地理学者认为,地区创新产出必然受到当地创新投入、科技水平、制度文化条件等因素的综合影响,省域创新产出具有显著的空间依赖性[33]。审计机关在实施科技创新审计的过程中,不但要关注科技创新投入以及资金拨付、分配、使用情况,而且会对科技创新活动的成果产出及转化情况实施审计监督。为进一步检验国家审计促进区域创新的效果,本文借鉴李雪等和李婧等的研究[29,34],采用区域创新产出指标即发明专利授权量(Rip)作为被解释变量,实证检验国家审计对区域创新产出的影响,结果如表11所示。当替换被解释变量为发明专利授权量时,国家审计(Audit_gov)仍能对其产生促进作用,且这种影响同样具有时间滞后性,在短期内主要影响邻近地区的创新产出,需要1年以上的时间才能显著提高本地区的创新产出水平。

(五)稳健性检验

为了检验模型估计结果的稳健性,本文分别替换解释变量和被解释变量进行空间计量分析。首先,参考王彦东等和郑石桥等的研究思路[20,35],本文构建国家审计治理指数作为解释变量。国家审计代理变量除前文选取的3个指标外,还加入被审计单位数量、审计移送处理案件数量、审计移送处理涉及人员数、审计移送处理涉及金额、审计建议被采纳数量,同时对这8个指标进行探索性因子分析,并根据不同因子的相对方差贡献率构建国家审计治理指数(SAGI)。其次,借鉴杨高莹等的研究[36],本文替换被解释变量,使用R&D经费投入的自然对数(lnFee)表示区域创新投入水平。检验结果如表12所示。

Panel A的结果显示,除空间杜宾模型中SAGI的自相关系数为正但不显著外,其他变量及空间滞后项系数的符号和显著性均未发生明显变化,与主检验结果一致。滞后1期国家审计的直接效应、间接效应和总效应的系数均显著为正,其对区域创新活动的影响依然存在时间滞后性。Panel B的结果显示,

在不同的空间计量模型下,当期和滞后1期的国家审计对本地区研发投入和邻近地区研发投入的影响均显著为正,这进一步说明国家审计在促进省域科技创新投入方面具有重要作用。

六、研究结论与政策建议

本文以2011—2019年我国30个省区市的统计数据为样本,构建基于地理邻近性的空间权重矩阵和基于地理距离的空间权重矩阵,在考虑空间溢出效应的基础上,运用空间计量模型实证检验国家审计与区域创新投入之间的关系。研究结果表明:国家审计能够显著提升区域创新投入水平,且这种影响存在空间和时间上的双重滞后性,即国家审计不仅会促进本地区创新投入水平的提升,还在不同地区之间存在外溢效应,且这种影响会持续到下一年。进一步研究发现,相较于抵御和预防功能,国家审计的揭示功能够显著提升区域创新投入水平;国家审计对创新投入的提升作用在中部和东部地区更为显著;国家审计对区域创新产出也存在空间溢出效应。

所得结论具有一定的政策启示意义。首先,要充分发挥国家审计的监督职能,构建区域创新环境监督平台。地方审计机关应充分利用并整合现有审计人力资源和信息资源,加强对区域创新体系的系统性监督,从全局着眼推动区域创新环境优化。加强对科技资金拨付、使用、评价的监督,强化问题导向的审计思路,充分发挥国家审计揭示功能对区域创新的积极作用。其次,强化科技创新领域审计整改责任落实,健全审计整改工作机制。本文的研究结果表明,国家审计对区域创新投入的提升作用存在时间滞后性,说明我国国家审计整改落实工作机制已初步建立,今后应在此基础上进一步强化落实审计整改责任,保障科技创新投入稳步提升。最后,强化科技创新的区域合作,助推区域创新协调发展战略的实现。地方审计机关应通过审计监督,从体制机制上提出整改建议,促使地方政府引导本地区创新资源进行合理布局,加强区域交流合作,建立不同地区之间创新激励政策的交流和学习机制。在巩固已有创新集群的基础上,进一步推进区域协调发展,实现区域优势互补,最终形成能够有效保障高质量发展的区域创新总体布局。

参考文献:

[1]刘家义.论国家治理与国家审计[J].中国社会科学,2012(6):60-72+206.

[2]陈骏,单美贤.政府审计如何影响区域创新能力?——基于2003—2018年省级面板数据的经验证据[J].审计与经济研究,2022(3):7-18.

[3]朱锦余,李玥萤,龙娟.国家审计影响区域创新能力吗?——基于地方政府创新偏好的实证研究[J].南京审计大学学报,2022(3):10-19.

[4]梁若浩,冯均科.国家审计、经济双循环新发展格局与区域创新效率[J].审计与经济研究,2023(4):1-12.

[5]符淼.地理距离和技术外溢效应——对技术和经济集聚现象的空间计量学解释[J].经济学(季刊),2009(4):1549-1566.

[6]李福刚,王学军.地理邻近性与区域创新关系探讨[J].中国人口·资源与环境,2007(3):35-39.

[7]姜磊,季民河.城市化、区域创新集群与空间知识溢出——基于空间计量经济学模型的实证[J].软科学,2011(12):86-90.

[8]余泳泽,刘大勇.我国区域创新效率的空间外溢效应与价值链外溢效应——创新价值链视角下的多维空间面板模型研究[J].管理世界,2013(7):6-20+70+187.

[9]马双,曾刚.网络视角下中国十大城市群区域创新模式研究[J].地理科学,2019(6):905-911.

[10]申明浩,谢观霞,楚鹏飞.经济政策不确定性对企业科技创新的影响[J].广东财经大学学报,2019(4):101-112.

[11]冯宗宪,王青,侯晓辉.政府投入、市场化程度与中国工业企业的技术创新效率[J].数量经济技术经济研究,2011(4):3-17,33.

[12]张杰,芦哲,郑文平,等.融资约束、融资渠道与企业R&D投入[J].世界经济,2012(10):66-90.

[13]王志高,梁琦.互联网发展与区域创新投入[J].广东社会科学,2020(4):28-40.

[14]吴超鹏,唐菂.知识产权保护执法力度、技术创新与企业绩效——来自中国上市公司的证据[J].经济研究,2016(11):125-139.

[15]上官泽明,白玮东.国家审计如何促进区域创新?[J].审计研究,2023(3):33-46.

[16]张兴亮,罗红雨.政府审计能提升财政补贴对企业创新的促进作用吗?[J].南京审计大学学报,2021(3):1-10.

[17]郭檬楠,吴秋生,郭金花.国家审计、社会监督与国有企业创新[J].审计研究,2021(2):25-34.

[18]叶邦银,徐怀宁,李辛熠.政府环境审计、注意力配置与国有企业绿色创新质量[J].审计与经济研究,2023(3):1-10.

[19]于连超,刘东辉,毕茜,等.政府环境审计能够促进企业绿色创新吗?——来自国家审计署层面的经验证据[J].科学决策,2022(9):20-35.

[20]王彦东,马一先,乔光华.国家审计能促进区域营商环境优化吗?——基于2008~2016年省级面板数据的证据[J].审计研究,2021(1):31-39.

[21]郭檬楠,杜亚光,郭金花,等.国家审计治理与城市创新要素集聚——基于创新环境优化的视角[J].上海财经大学学报,2022(2):3-17.

[22]刘勇,黄灿.经济增长目标与企业创新[J].金融学季刊,2020(2):1-24.

[23]邢会,王飞,高素英.战略性新兴产业政策促进企业实质性创新了吗?——基于“寻租”调节效应的视角[J].产经评论,2019(1):86-99.

[24]Anselin L,Varga A,Acs Z.Local geographic spillovers between university research and high technology innovations[J].Journal of Urban Economics,1997,42(3):422-448.

[25]Matray A.The local innovation spillovers of listed firms[J].Journal of Financial Economics,2021,141(2):395-412.

[26]Wang Y,Zhang F,Zheng M,et al.Innovation’s spillover effect in China:Incorporating the role of environmental regulation[J].Environmental Modeling & Assessment,2021,26(5):695-708.

[27]李二玲,崔之珍.中国区域创新能力与经济发展水平的耦合协调分析[J].地理科学,2018(9):1412-1421.

[28]韩峰,胡玉珠,陈祖华.国家审计推进经济高质量发展的作用研究——基于地级城市面板数据的空间计量分析[J].审计与经济研究,2020(1):29-40.

[29]李雪,吴福象,竺李乐.数字经济与区域创新绩效[J].山西财经大学学报,2021(5):17-30.

[30]姜磊.空间回归模型选择的反思[J].统计与信息论坛,2016(10):10-16.

[31]Elhorst J P.Matlab software for spatial panels[J].International Regional Science Review,2014,37(3):389-405.

[32]Anselin L,Florax R,Rey-s J.Advances in spatial economics[M].Berlin:Springer,2004.

[33]李国平,王春杨.我国省域创新产出的空间特征和时空演化——基于探索性空间数据分析的实证[J].地理研究,2012(1):95-106.

[34]李婧,谭清美,白俊红.中国区域创新生产的空间计量分析——基于静态与动态空间面板模型的实证研究[J].管理世界,2010(7):43-55,65.

[35]郑石桥,徐孝轩,宋皓杰.国家审计治理指数研究[J].南京审计学院学报,2014(1):89-96.

[36]杨高莹,王志强,靳宗振.数字经济对区域创新投入的影响及其空间效应[J].科技智囊,2023(9):45-52.

[责任编辑:王丽爱]

National Audit and Regional Innovation Investment Testing: Based on Spatial Econometric Models

XING Weiquan1, GAO Yuan2

(School of Accounting, Tianjin University of Finance and Economics, Tianjin 300222, China)

Abstract: Based on the practical requirements of deepening the implementation of the innovation driven development strategy and accelerating the construction of a strong country in science and technology, the level of innovation investment in various regions of China continues to increase, but there are still regional differences. Using panel data from 30 provinces, regions, and cities in China from 2011 to 2019, a spatial econometric model is constructed to test the impact of national audit on regional innovation investment. The research results indicate that national auditing can significantly improve the level of regional innovation investment, and this impact has a dual lag in space and time. That is, national auditing not only promotes the improvement of local innovation investment levels, but also has spatial spillover effects between different provinces, and this impact will continue until the next year. Further research has found that compared to the functions of resistance and prevention, the disclosure function of national auditing can significantly enhance regional innovation investment. The role of national auditing in enhancing innovation investment is more significant in the central and eastern regions. There is also a spatial spillover effect of national audits on regional innovation output. The relevant conclusions remain robust even after replacing the measurement indicators of the explanatory variable and the dependent variable. The research findings have important implications for fully leveraging the national audit supervision function and promoting regional innovation and coordinated development.

Key Words: national audit; national governance; regional innovation; regional development; spatial spillover effects; audit oversight