党委审计委员会成立运行与预算执行偏离研究

2024-11-10 00:00:00王兵吕梦

审计与经济研究 2024年6期

[摘要]2018年中央和地方党委审计委员会陆续成立和运行,旨在更好发挥审计在党和国家监督体系中的重要作用。从预算执行监督角度出发,考察省级党委审计委员会成立运行前后省级预算执行结果的变化。以支出预算偏离作为预算执行结果的代理变量进行检验发现,党委审计委员会成立运行后,省级支出预算偏离显著减少;所在省份财政透明度越高,省级支出预算偏离在党委审计委员会成立运行后减少得越多。作用机制检验发现,党委审计委员会的成立运行通过强化地方政府领导对经济监督的参与程度以及提高地方审计的权威性和独立性实现了支出预算管理效率的提升,从而减少了支出预算偏离。利用各省预算执行审计报告进一步研究发现,党委审计委员会成立运行后,支出偏离越多的省份,越容易被审计出更多问题。研究结论为党委审计委员会在预算管理中的治理作用提供了经验证据,有助于深化对审计管理体制改革的理解,对审计助推国家治理现代化有一定启示作用。

[关键词]党委审计委员会;预算执行;支出偏离;审计监督;审计报告;国家治理现代化

[中图分类号]F239

[文献标志码]A[文章编号]1004-4833(2024)06-0001-11

一、引言

政府预算对国家治理的影响巨大,它反映政府活动的范围、方向和政策,体现国家权力机构和人民对政府活动的监督[1]。政府预算能力在很大程度上影响国家治理体系和治理能力现代化[2-3],好的预算能力意味着政府预算执行和预算安排之间的偏差较小[3],较大的预决算执行偏差在一定程度上会影响政府的治理能力及公众对政府的信任度。近年来,一方面,我国预算制度改革取得了重大进展,相关法律法规的实施有效规范了政府财政收支行为,减小了预决算执行偏差[4-6]①。另一方面,国家审计作为国家治理体系中内生的监督控制系统,发挥了对预算执行过程的监督控制作用。在年度预算执行完毕的下一年度,审计机关负责组织预算执行过程中财政资金筹集、分配和使用情况以及政府预算收支任务完成情况等的审计,并于审计完毕后对外发布政府预算执行和其他财政收支的审计工作报告。很多人曾批评我国的审计管理体制,认为其从制度上不能避免预算执行审计的“屡审屡犯”现象,甚至还会出现预决算执行偏差扩大的问题[7]。

国家审计不能有效杜绝预算执行审计“屡审屡犯”现象,既有审计范围小、审计力量不足等原因[8],又有审计独立性不足、审计整改不到位等原因。为更好地发挥审计在党和国家监督体系中的重要作用,2018年2月,党的十九届三中全会审议通过了《中共中央关于深化党和国家机构改革的决定》和《深化党和国家机构改革方案》,要求加强党中央对审计工作的领导,组建中央审计委员会,作为党中央决策议事协调机构。2018年5月,中央审计委员会第一次会议召开,党委审计委员会的序幕由此拉开。紧接着,省级、市级党委审计委员会陆续设立,强化了各级党委对审计工作的领导。成立中央和地方各级党委审计委员会领导审计工作,体现了党对审计工作的集中统一领导,增强了党政领导对经济监督的参与度,有助于保障审计监督的全面覆盖和权威高效,更好发挥审计在国家治理现代化建设中的作用。党委审计委员会的成立与运行是新时代中国特色社会主义制度下审计管理体制的突破性创新,引起了审计制度权威的外生变化。因此,本文拟考察党委审计委员会成立运行对地方政府预算管理效能的影响。

我们选择从省级支出预算偏离角度考察党委审计委员会成立运行对预算执行结果的影响,

原因主要有三个:一是相对于预算收入偏差而言,现有研究对预算支出偏差的关注较少[9]。二是省级预算长期处于“超收”和“超支”状态,且支出偏离普遍高于收入偏离[4],利用支出偏离更能检验党委审计委员会成立运行是否能产生积极效果。三是相较于预算支出,预算收入在执行层面的弹性空间更小,财政资金的筹集与财政预算制度相关,并且收入上缴完成情况与个人考核挂钩,比如预算收入中的税收收入严格受到税收征管体系的影响,未完成约定的收入上缴将影响被考核人绩效;而就预算支出来说,财政资金的“滥用”现象相对难以控制,需要审计机关通过预算执行审计进行监督,识别预算执行中的问题并督促整改,以促进预算支出的规范管理。

本文利用省级党委审计委员会成立前后各2年的数据,以预算决算数和支出年初预算数之差作为预算执行结果的代理变量,考察省级党委审计委员会成立运行对预算执行结果的影响。本文可能的研究创新在于:第一,丰富了党委审计委员会的相关研究。目前关于党委审计委员会的研究还不多,现有文献更多聚焦于理论探讨,比如讨论了中央审计委员会设立的原因和重要意义,认为组建中央审计委员会、进行审计管理体制改革是国家治理现代化的必然要求[10]。本文则从实证角度验证了党委审计委员会成立运行有助于降低支出预决算偏差,强化审计在预算执行中的监督和威慑作用,进而实现支出预算管理效率的提升。第二,丰富了关于公共部门审计委员会的研究[11-14]。成立党委审计委员会是我国审计管理体制改革的突破性创新,党委审计委员会属于党领导下的决策议事协调机构,因此本文内容可以看作是广义上的公共部门审计委员会范畴内的研究。第三,补充了关于预算支出偏差的研究。已有研究考察了预算支出偏差的影响因素和经济后果,发现预算棘轮效应[15]、信息透明度[16-17]、预算监管制度[5,16,18]、财政资源配置[3,9]、财政透明度[16-17]、新预算法实施[6]会影响预算支出偏差。本文考察党委审计委员会成立运行对预算支出偏差的影响,从审计监督角度丰富了预算支出偏差的影响因素研究。

二、制度背景与文献回顾

(一)制度背景

2018年2月,党的十九届三中全会审议通过了《中共中央关于深化党和国家机构改革的决定》和《深化党和国家机构改革方案》,要求加强党对审计工作的领导,健全党对审计工作的领导体制。《深化党和国家机构改革方案》中明确指出:“为加强党中央对审计工作的领导,构建集中统一、全面覆盖、权威高效的审计监督体系,更好发挥审计监督作用,组建中央审计委员会,作为党中央决策议事协调机构。主要职责是,研究提出并组织实施在审计领域坚持党的领导、加强党的建设方针政策,审议审计监督重大政策和改革方案,审议年度中央预算执行和其他财政支出情况审计报告,审议决策审计监督其他重大事项等。中央审计委员会办公室设在审计署。”

2018年5月,中共中央总书记、国家主席、中央军委主席、中央审计委员会主任习近平主持召开中央审计委员会第一次会议并发表重要讲话,由此拉开了党委审计委员会的序幕。中央审计委员会第一次会议的主要精神是要加强党对审计工作的领导、审计机关要加强自身建设,以及各地区各部门特别是各级领导干部要积极主动支持配合审计工作等[19-20]。紧接着,省级党委审计委员会陆续设立并召开会议,强化地方各级党委对审计工作的领导。如2018年10月,广东省委审计委员会召开第一次会议,深入学习贯彻习近平总书记在中央审计委员会第一次会议上的重要讲话精神,研究部署省委审计委员会工作。会议审议了《2017年度省级预算执行和其他财政收支的审计工作报告》《省委审计委员会工作规则》《省委审计委员会办公室工作细则》等文件。

由以上制度的颁布和实施可知,党委审计委员会作为党委决策议事协调机构,旨在加强党对审计工作的领导,审议审计监督中的重大事项,其中审议重点之一是年度预算执行和其他财政支出情况审计报告,从而对财政资金的使用实施有效监督,这也是本文研究的主题。

(二)文献回顾

当前,直接考察党委审计委员会与预算支出偏离的相关文献还没有,因此,我们首先回顾预算支出偏离影响因素和经济后果的相关研究,进而分析党委审计委员会的相关研究。

1.预算支出偏离的相关研究

在高培勇首次提出“预决算偏离度”[21]之后,国内学者主要在理论层面对预算偏离的影响因素展开了研究,但关于预算偏离成因的实证研究较少[3]。而且,学者们更多地探讨了收入预算偏离,而对支出预算偏离的研究较少。

影响预算支出偏离的因素既包括与预算管理本身相关的棘轮效应,也包括预算信息透明度,还包括宏观层面的预算监管制度和财政资源分配。Lee和Plummer研究指出,当年“超支”情况与未来年度的预算变化正相关,而“少支”情况与未来年度预算变化的关系较弱,说明政府预算存在棘轮效应[15],因此地方政府为了未来年度支出预算不被削减,有动机花光当前年度支出预算[22],甚至“超支”。财政透明度的提高有助于降低预算支出偏离度[16]。Costello等利用美国各州数据检验发现,如果平衡预算规定严格,则在财政赤字较大时,地方政府会采取出售资产以及削减开支等方式完成预算目标[18]。中国新预算法实施降低了地方政府收支预决算偏离度[5,16]。财政支出分权与政府支出预算偏离程度呈显著负相关关系,表明财政支出分权的提高会降低预算支出偏离度[9,16]。吕冰洋等以撤县设区改革政策为自然事件检验发现,财政资源集中会导致预算支出偏离度的增大,即地方政府为推动城市建设发展,更有动力突破预算约束,倾向于扩大支出预算偏离程度[3]。

关于预算支出偏离经济后果的研究发现:预算支出偏离度的增大显著扩大了地方政府债务规模[23],加剧了经济增长的波动,财政支出预算偏离对经济增长波动水平的影响超过0.90%[24];预算支出偏离程度提高了企业的实际税率,政府支出预算偏离的幅度每提高10%,该地区企业所得税和增值税的实际税率将分别增加1.34%、0.62%[25];支出预算偏离显著抑制了地方政府的回应,谷成等考察了支出预算偏离对地方政府民生需求回应性的影响,发现支出预算偏离显著抑制了地方政府对民生需求的回应[26]。

由以上文献可知,预算支出偏离会造成经济增长的波动、地方政府债务规模的扩大、政府对民生需求回应的滞后以及企业税率提高等不利影响,因此,本文更多关注如何控制政府预算支出偏差,基于审计监督视角,检验党委审计委员会的成立运行能否降低预算支出偏差。

2.党委审计委员会的相关研究

党委审计委员会是新成立的机构,国内已有文献主要立足于理论规范分析[10]和微观企业层面的实证研究[27-28]。西方文献涉及的主要是公共部门审计委员会,该机构通常是政府或立法机构设立的,已有文献主要从成立原因、影响因素及作用等方面进行了研究,但这有别于我国的党委审计委员会。

从政府或立法机构审计委员会成立的原因和影响因素来看,在英格兰和威尔士,审计委员会(The Audit Commission)是议会下属的国家公共机构,负责监管审计工作,该机构是根据《1982年地方政府财政法案》成立的。在审计委员会成立的影响因素方面,对政府资金依赖程度较高的公共部门更有可能设立审计委员会[29]。有学者对美国地方政府审计委员会的研究发现,各州设立审计委员会的原因有多种,包括提高审计能力、改善内部控制、优化财务监督、遵循监管要求、顺应国家和企业的“最佳实践”趋势等[30-31]。还有一些学者关注可能影响审计委员会成立的因素,如规模更大、财政情况良好的城市更有可能设立审计委员会[32]。

从公共部门审计委员会的作用和影响来看,现有文献基于不同视角研究了审计委员会的作用,体现在保障审计的独立性[33]、支持和改善内部审计[33-34]、提高内部控制质量[35]、保证可靠的财务报告、优化政府财务管理和绩效[12,31-32]、监测公共部门风险、监督治理行为[36]、强化问责机制和提高透明度等[11-12]。此外,学者们还从当地政府的收入水平、新增债务水平、腐败程度等方面探究了审计委员会的影响[13-14]。

通过以上文献回顾我们可以看出,成立党委审计委员会是我国审计管理体制改革的重大创新,西方研究中主要涉及对政府或公共部门的审计委员会的相关探讨。本文尝试从预算执行角度出发,检验党委审计委员会的成立运行在缓解支出预算偏离中的作用。

三、理论分析与研究假设

根据我国《审计法》的规定,审计机关对本级各部门(含直属单位)和下级政府预算的执行情况和决算以及其他财政收支情况进行审计监督。其中,省级审计机关在省长(或自治区主席、直辖市市长)和上一级审计机关的领导下,对本级预算执行情况、决算草案及其他财政收支情况进行审计监督,向本级人民政府和上一级审计机关提交审计结果报告。省级地方人民政府应当每年向本级人民代表大会常务委员会提交审计工作报告。审计工作报告应当报告审计机关对预算执行、决算草案及其他财政收支的审计情况,重点报告对预算执行及其绩效的审计情况。省级地方人民政府应当将审计工作报告中所指出问题的整改情况和处理结果向本级人民代表大会常务委员会报告。

审计是党和国家监督体系的重要组成部分,已有研究发现审计在监督政府资金使用以及抑制地方腐败方面发挥着积极作用[37-39]。多年来,预算执行审计作为一种重要的监督手段,在维护国家经济安全、完善政府预算管理等方面发挥了重要作用,但同时也存在“屡审屡犯、屡犯屡审”的现象。究其原因,既有预算管理和预算制度方面的问题,也有审计监督存在的局限性问题。在财政分权背景下,地方财政资金的使用问题一直是社会公众关注的热点。虽然2015年我国实施的预算法强化了人大对预算流程的监督,但人大集中开会议事的模式和事后审核的特征决定了其监督效果并不如预期,地方财政资金“滥用”的现象仍频频发生,预算与决算偏离的情况较为普遍。

预算执行审计结果不佳的原因可能体现在预算执行审计范围狭小、审计方法不足、审计处理处罚及跟踪整改不到位等方面[8]。尤其是审计处理处罚及跟踪整改不到位,因受到审计体制的影响,审计的独立性、权威性相对不足。2018年中央审计委员会的成立以及后续省级审计委员会的设立和运行,是新时代社会主义审计体制改革和发展的一个重要里程碑。中央和地方各级党委审计委员会领导审计工作,不仅加强了党对审计工作的集中统一领导,保证了审计工作的正确方向,而且能更好地调动和优化审计资源,实现审计监督的全面覆盖和权威高效。从省级党委审计委员会组成来看,省委书记、省长担任审计委员会主任和副主任,成员也为党委、政府主要领导,审计委员会办公室设置在当地审计厅(局)。因此,作为省委决策议事协调机构,党委审计委员会的主要职责在于加强党对审计工作的领导,审议审计监督中的重大事项,包括审议年度预算执行和其他财政支出情况审计报告等内容。在审计委员会的领导和支持下,国家审计能进一步提升预算执行审计监督能力,主要表现在:一是进一步推进预算执行审计监督的“全面覆盖”,按照应审尽审、凡审必严、严肃问责的要求开展预算执行审计工作。二是通过提升国家审计的独立性和权威性,增大了预算执行审计问题的整改和问责力度,提升了预算执行的硬约束。这种制度权威带来的威慑效应减少了审计机关因上审下或同级审而带来的讨价还价问题,能更好地发挥审计监督效应。三是促使省级党政领导干部积极主动支持和配合预算执行审计工作,更高效地推动审计查出问题的整改,研究和采纳审计提出的建议,完善预算执行中的政策措施和制度规定。对于预算执行审计中发现的预算支出偏差过大等问题,审计机关需要向党委审计委员会报告,这样在审计委员会的关注和审议过程中,能及时了解预算支出偏差产生的原因并重点关注未来预算支出中类似的不合规问题,同时,党政领导对审计工作的审议也会促使各级审计机关对类似审计问题高度关注,此时预算执行部门会感知到过度或违规使用资金的成本增加,从而会主动减少不合理的“超支”行为,进而减小预算支出偏差。综上,党委审计委员会的成立运行有助于实现审计监督的全面覆盖和权威高效,提高地方党政领导对经济监督的参与度,及时介入预算执行审计过程,获取充分的执行层面信息,并通过提高审计的独立性和权威性强化威慑效应,减少预算执行过程中的“讨价还价”问题,加大整改和问责力度,进而更能有效解决“屡审屡犯”问题,减少预算支出的不合理现象。

基于以上分析,我们提出假设1。

假设1:党委审计委员会成立运行后,省级支出预算偏离减少。

2015年开始实施的新预算法要求“预算、预算调整、决算、预算执行情况的报告及报表,应当在批准后20日内向社会公开”,但不同省份的相关信息披露程度差异较大,财政透明度不一。一方面,省级财政透明度的提升能增强社会公众的监督[16],向社会公众披露更多的财政预决算等信息,从而使得社会公众具有知情权,他们更有可能积极参与到政府政策的制定和执行中来,监督支出预算使用中的不合理情况,并约束地方官员在预算支出制定和执行中的自由裁量权。另一方面,财政透明度的提高对政府本身来说也是一种约束,地方官员为了政府的形象和声誉,在财政信息公开披露后,更有可能主动降低随意调整预算支出的意愿,从而有助于缩小支出决算和预算之间的差距。

党委审计委员会成立运行后,国家审计产生了强大的约束力和监督力,财政透明度越高的省份,其预算决算支出信息越透明,政府会越少对预算支出进行过多调整和干预,以保证预算支出的准确性和有效性。成立运行后的省级党委审计委员会有助于保障国家审计监督的独立性和权威性,预算执行审计中发现的预算支出偏差过大等问题更能得到及时高效的纠正。而且,财政透明度越高的省份,社会公众积极参与监督地方政府资金使用的可能性越大,这能够促使党委审计委员会重点关注社会舆论较高的预算问题和不合理现象,进而进一步提升党委审计委员会履行审计监督职能的效果。

综合以上分析,我们提出假设2。

假设2:所在省份财政透明度越高,省级支出预算偏离在党委审计委员会成立运行后减少得越多。

四、研究设计

(一)样本选择和数据来源

本文利用省级面板数据对党委审计委员会成立运行前后省级支出预算偏离的变化情况进行实证分析。具体地,我们以各省份党委审计委员会首次会议召开时间作为其成立运行的标志,比较首次会议召开后2年与首次会议召开前2年省级支出预算偏离的变化。为此,我们手工收集了各省份党委审计委员会首次会议召开时间,发现最早召开会议的是广东省,时间为2018年10月16日,最晚召开会议的是河南省,时间为2019年4月12日。基于此,我们将首次召开会议的后2年确定为2019年和2020年,而将首次召开会议的前2年确定为2016年和2017年。本文初始样本为31个省区市4年共124个观测值。

计算支出预算偏离需要使用支出决算数和支出年初预算数,其中各省份支出决算数来自《中国财政年鉴》,支出年初预算数则取自各省份年初向同级人民代表大会汇报的《上一年度预算执行情况和当年度预算草案》(简称《草案》)。支出口径为全省一般公共预算支出。

我们发现安徽省和湖南省的2016年和2017年《草案》中均未指明全省一般公共预算支出预算数,因此本文剔除了这2个省4年共8个观测值,最终样本为29个省区市116个观测值。计算控制变量所需的原始数据均来自国泰安(CSMAR)区域经济数据库。

(二)变量衡量

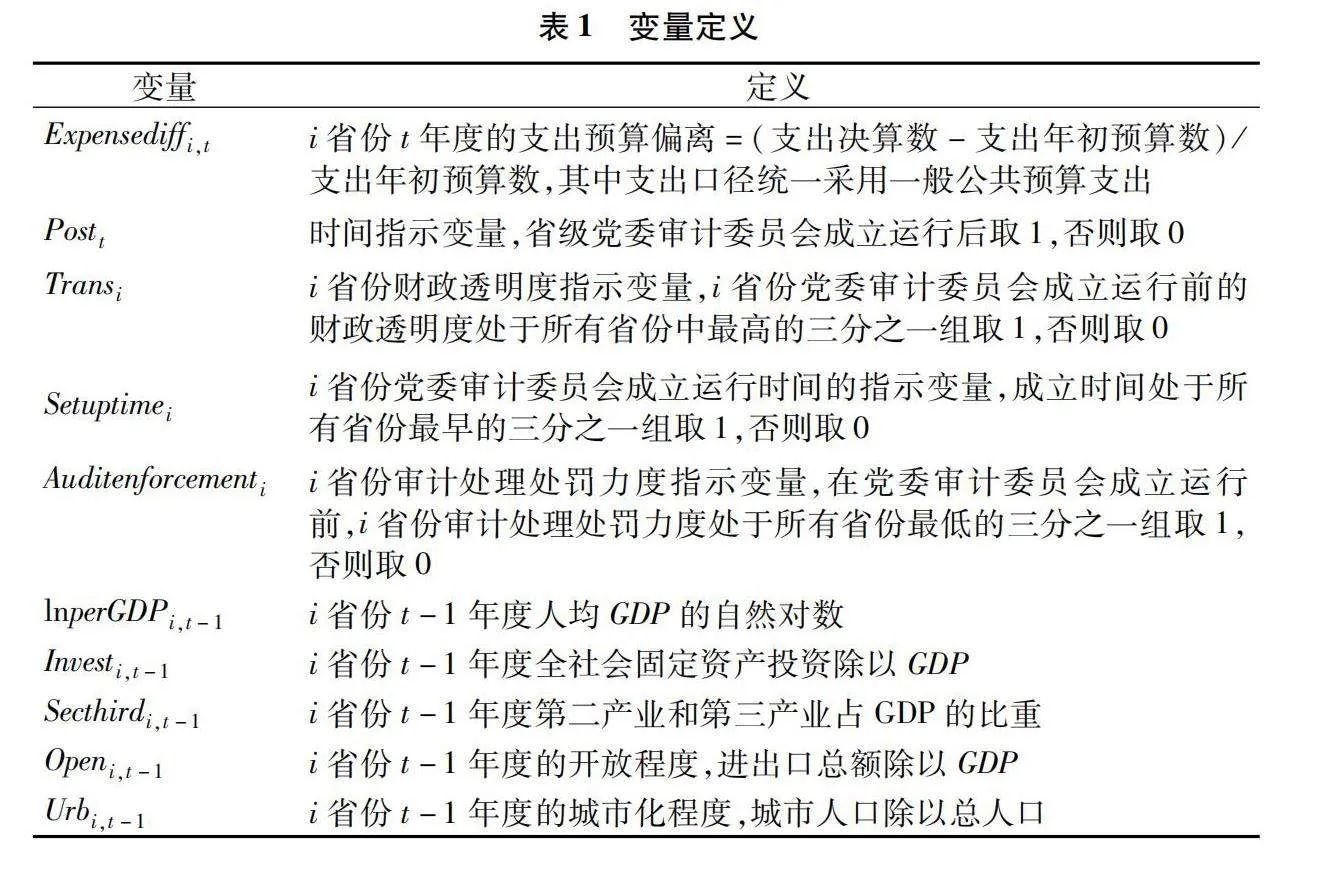

1.省级支出预算偏离

本文构造变量Expensediff衡量省级支出预算偏离,支出预算偏离=(支出决算数-支出年初预算数)/支出年初预算数。

2.党委审计委员会成立运行

本文构造虚拟变量Post衡量省级党委审计委员会是否已成立运行,年份为成立运行后2年取1,为成立运行前2年取0,即2019年和2020年取1,2016和2017年取0。

3.财政透明度

本文构造虚拟变量Trans衡量各省份的财政透明度,若i省份成立运行党委审计委员会前的财政透明度处于所有省份中最高的三分之一组,则取1,否则取0。财政透明度数据取自上海财经大学发布的《中国财政透明度报告》,成立运行党委审计委员会前的财政透明度采用2016年和2017年的均值衡量。

4.控制变量

参考相关研究[40-41],本文的控制变量包括地区经济发展水平、投资情况、产业结构、地区开放程度及城市化程度等。地区经济发展水平(lnperGDP)采用人均GDP的自然对数衡量,地区经济发展水平可能影响预算资金的充裕性,且经济发达地区的预算管理能力可能更强,因此支出预算偏离可能会受到其影响;投资情况(Invest)采用各省全社会固定资产投资水平除以当地GDP衡量【自2018年开始,《中国统计年鉴》停止披露各省份全社会固定资产投资规模,只披露投资增长率。为此,本文2018年及之后年份的各省份全社会固定资产投资规模采用上年度投资规模×(1+当年投资增长率)进行换算。】;产业结构(Secthird)采用第二产业和第三产业占GDP的比重衡量,产业结构可能影响支出预算的资金投向,进而影响支出预算管理效率;开放程度(Open)采用省级进出口总额除以GDP衡量;城市化程度(Urb)采用城市人口占总人口的比重衡量,城市化进程可能影响地方对公共物品和服务供给的需求。本文所有控制变量均采用滞后一期值。此外,为进一步控制其他潜在因素的影响(影响支出偏离惯性的因素,如预算管理和监督水平等),我们还控制了支出预算偏离的滞后一期值。

(三)模型设计

为检验假设1,本文设定模型(1)如下:

Expensediff=β+βPost+∑Controls+f+ε

(1)

Expensediff表示i省份t年度的支出预算偏离,等于支出决算数减去年初支出预算数的差再除以年初支出预算数;Post用来衡量省级党委审计委员会是否已成立运行,已成立运行(2019年和2020年)取1,否则取0;f为省份固定效应,ε为干扰项。由于关键解释变量Post本身是时间变量,因此模型未控制年份固定效应。本文关注的系数是β,如果假设1成立,则β应当显著为负,表明党委审计委员会成立运行后,省级支出预算偏离减少。

为检验假设2,本文设定双重差分(Difference in Difference)模型(2)如下:

Expensediff=γ+γ(Trans×Post)+∑(Controls×Post)+f+y+θ

(2)

Trans用来表示各省份在党委审计委员会成立运行前的财政透明度情况,若i省份的财政透明度处于所有省份中最高的三分之一组,则取1,否则取0;y为年份固定效应;θ为干扰项;其余变量定义同前文。由于省份固定效应f吸收了所有省级层面不随时间变化的因素,因此模型(2)中不再单独包含Trans项;年份固定效应y吸收了所有时间层面不随省份变化的因素,因此模型(2)中也不再单独包含Post项。本文关注的系数是γ,γ表示相较于财政透明度较低的省份,财政透明较高的省份在党委审计委员会成立运行后,支出预算偏离下降程度的变化情况。若假设2成立,则γ显著为负。具体变量定义见表1。

五、实证结果及分析

(一)描述性统计

表2是变量的描述性统计结果。可以看到,样本支出预算偏离的平均值为13.9%,但支出预算偏离的两个四分位点相差20.5%,表明不同省份的支出预算偏离存在较大差异;从第一个四分位点大于0来看,超过75%的样本存在“超支”情况。9个省份在党委审计委员会成立运行前财政透明度较高(9=0.310×29),包括上海、广东、福建、山东、山西、辽宁、甘肃、宁夏、新疆。此外,人均GDP的均值为56613.34元,固定资产投资除以GDP的均值为84.1%,第二产业和第三产业占GDP的比重达到90.7%,进出口总额占GDP比重的均值为352.911,平均城市化率达到59.2%。

(二)党委审计委员会与省级支出预算偏离

表3展示了党委审计委员会成立运行前后省级支出预算偏离的变化情况。列(1)是仅控制省份固定效应但未控制任何省级层面特征的回归结果,Post的系数为-0.05,且在1%水平上显著,表明相较于党委审计委员会成立运行前的支出预算偏离水平,党委审计委员会成立运行后的偏离水平显著下降。列(2)控制了省级层面特征以及省份固定效应,Post的系数同样显著为负。列(3)进一步控制了上年度支出预算偏离情况,Expensediff的系数为正,但统计显著性较弱,这在一定程度上表明支出预算偏离存在惯性,即支出预算偏离程度较高的省份在未来一年依然可能保持较高的支出预算偏离水平。值得注意的是,在控制这一惯性因素后,Post的系数依然显著为负,假设1得到验证。从经济意义上来讲,党委审计委员会成立运行后,省级支出预算偏离下降了6.2%,下降程度达到党委审计委员会成立运行前支出预算偏离均值的37.9%(6.2%/16.38%,其中16.38%为2016年和2017年样本支出预算偏离均值)。

(三)党委审计委员会、财政透明度与省级支出预算偏离

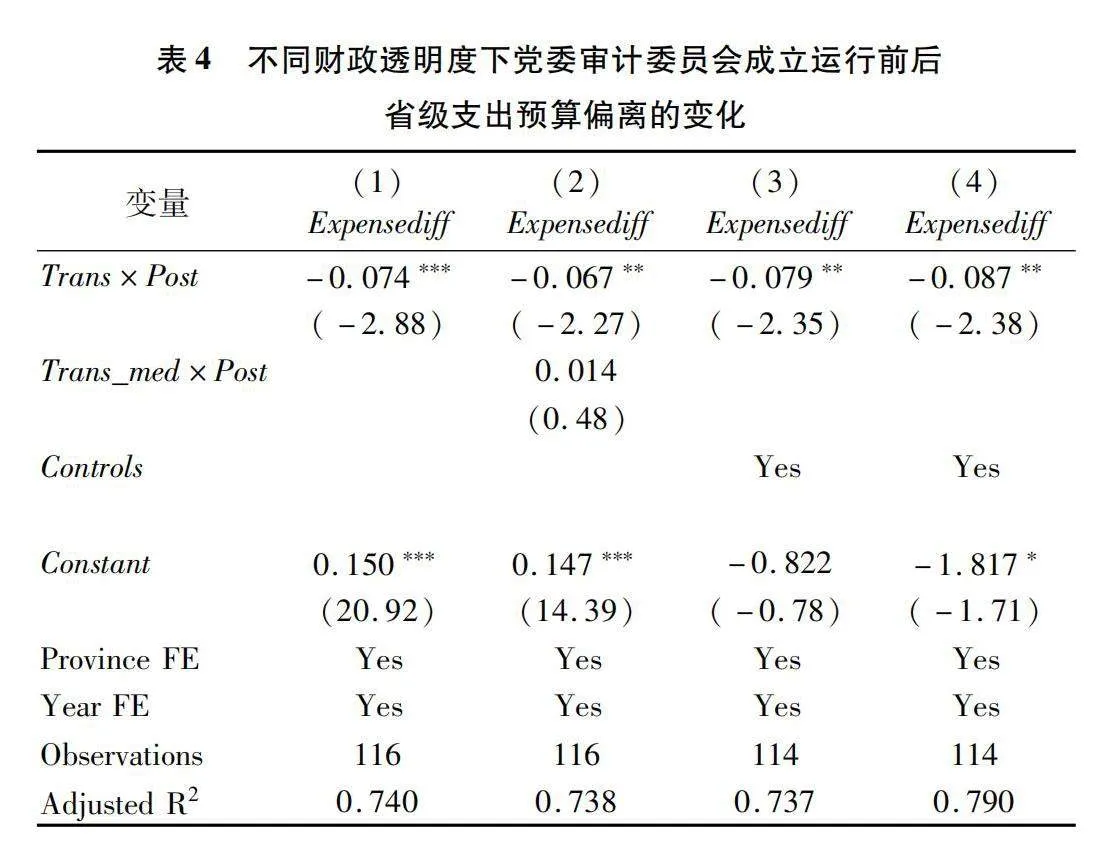

表4展示了在考虑财政透明度后,党委审计委员会成立运行前后省级支出预算偏离的变化情况。列(1)是仅控制省份和年份固定效应但未控制任何省级层面特征的回归结果,由于省份固定效应会吸收Trans项,而年份固定效应会吸收Post项,所以列(1)不再包含单独的Trans和Post项,Trans×Post是双重差分的体现,其系数捕捉的是相较于财政透明度低的省份,财政透明度高的省份在党委审计委员会成立运行后支出预算偏离变化情况是否更明显。Trans×Post的系数为-0.074,且在1%水平上显著,表明党委审计委员会成立运行后,财政透明度高的省份其支出预算偏离下降程度比财政透明度低的省份更大。进一步地,列(2)中增加了Trans_med和Post的交互项,其中Trans_med表示财政透明度是否处于中等的一组,即中间的三分之一组,是取1,否则取0。从列(2)中可以看到,Trans_med×Post的系数仅为0.014且不显著,说明相较于财政透明度最低的三分之一组,财政透明度中等的三分之一组其支出预算偏离程度并未因所在省份成立运行党委审计委员会而发生明显变化,此时Trans×Post的系数依然显著为负,说明在财政透明度最高的三分之一组中,支出预算偏离在所在省份成立运行党委审计委员会前后有明显变化。这一结果初步表明只有当财政透明度足够高时,党委审计委员会的影响才会更明显。列(3)控制了省份特征和上年度支出预算偏离情况Expensediff,Trans×Post的系数仍为负,且在5%水平上显著。列(4)进一步控制了省份特征以及上年度支出预算偏离情况与Post的交互项,Expensediff×Post的系数在1%水平上显著为负,表明党委审计委员会成立运行后支出预算偏离惯性也显著下降,值得注意的是,当控制惯性及其前后变化和省份特征的前后变化后,Trans×Post的系数仍为负,且在5%水平上显著,这再次说明财政透明度高的省份在党委审计委员会成立运行后其支出预算偏离更少,假设2得到支持。

(四)平行趋势检验和安慰剂检验

虽然表3和表4的结果表明,党委审计委员会成立运行后省级支出预算偏离减少,且这种现象在财政透明度较高的省份中更明显,但该结果可能并非党委审计委员会成立运行所导致的,因此有必要检验研究结果是否满足平行趋势假设,即在党委审计委员会成立运行前,支出预算偏离没有显著变化,并且财政透明度高和财政透明度低的省份之间的支出预算偏离差异也没有显著变化。参考相关做法[42],我们发现本文结果未违背平行趋势假设。

为进一步排除支出预算偏离变化与党委审计委员会成立运行并不相关这一顾虑,我们进行了安慰剂检验。具体地,我们虚构了一个党委审计委员会成立运行时间,假定各省份于2015年年底成立运行党委审计委员会,并观察虚构的党委审计委员会成立运行时间前后各2年支出预算偏离的变化情况。我们设置Post_placebo为时间虚拟变量,党委审计委员会成立运行后2年取1,否则取0,即2016年和2017年取1,2014年和2015年取0,其中Trans的定义相应地变更为虚构的党委审计委员会成立运行前2年财政透明度的均值。从结果(未列示,备索)来看,Post_palcebo和Trans×Post_placebo的系数均不显著,表明虚构事件并不会引起支出预算偏离的变化。

(五)排除新冠疫情的影响

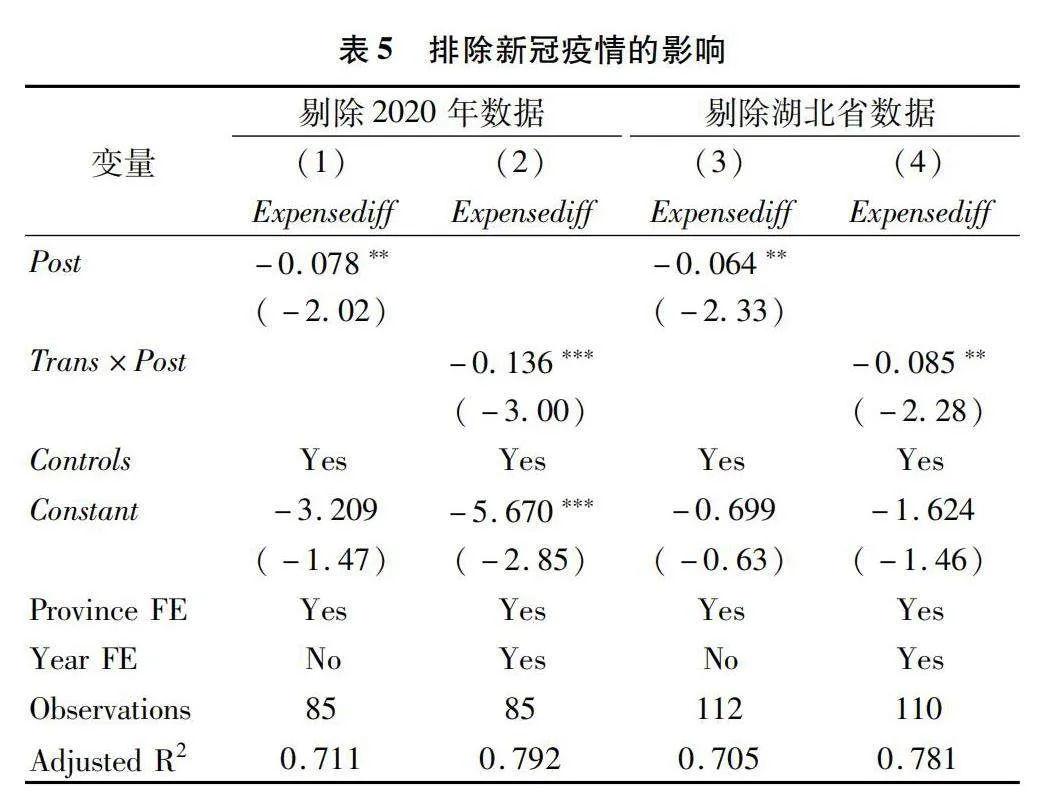

由于样本研究期间包含2020年,而2020年初暴发的新冠疫情可能会对各省份的公共支出产生重大影响,因此本文研究结果可能会受到该事件的干扰。

我们采用两种方法排除这一重大事件的干扰:首先,我们将样本中2020年观测值予以剔除,然后重新回归模型(1)和模型(2),结果如表5中列(1)和列(2)所示,Post和Trans×Post的系数均为负,且后者在1%水平上显著;其次,我们将受新冠疫情影响较大的湖北省样本予以剔除,回归结果如表5列(3)和列(4)所示,Post和Trans×Post的系数依然显著为负。综合来看,本文研究结果并未受到新冠疫情的影响。

(六)影响机制分析

结合前文理论分析,党委审计委员会的成立运行有助于强化地方政府领导对经济监督的参与程度以及提高地方审计的权威性和独立性,从而实现支出预算管理效率的提升,降低支出预算偏离程度。因此,我们对这两种影响机制进行实证检验。

1.党委审计委员会参与经济监督的程度

为验证地方政府领导对经济监督的参与程度是党委审计委员会发挥作用的影响机制之一,我们根据收集到的各省份成立运行审计委员会的时间信息,将样本区分为早成立运行组和晚成立运行组,并构造虚拟变量Setuptime,如果i省份成立运行审计委员会的时间处于所有样本省份的最高三分之一组,则为早成立运行组,此时Setuptime取1,否则取0。党委审计委员会越早成立运行,意味着其以会议形式审议财政支出相关审计计划和审计报告的可能性越大、频率越高,换句话说,党委审计委员会越能充分地参与经济监督。如果该影响机制成立,那么我们预期前文结果在早成立运行组中会更明显。为此,我们将Setuptime与Post、Trans×Post的交互项纳入模型中重新进行回归,回归结果如表6列(1)和列(2)所示。列(1)中Setuptime×Post的系数为负,在10%水平上显著,这在一定程度上说明相较于晚成立运行的省份,早成立运行省份的支出预算偏离下降程度更明显,即党委审计委员会参与经济监督的程度越高,支出预算治理效果越好。列(2)中Setuptime×Trans×Post的系数为负,但显著性较低,说明在统计意义上,成立运行党委审计委员会对财政透明度高组和低组省级支出预算偏离的影响差异,随着党委审计委员会成立运行时间早晚的不同而呈现出变化的特征并不明显。

2.地方审计独立性

为验证提高地方审计的权威性和独立性是党委审计委员会发挥作用的影响机制之一,我们收集了各省份审计处理处罚力度数据。如果地方审计独立性不够,那么审计出的问题很难对被审计对象产生足够威慑力,同时审计处理处罚也会“相对宽松”【《审计机关审计处理处罚的规定》指出,审计处理处罚包括责令被审计对象上缴财政、退还渠道资金、调账处理等。】。我们构建了虚拟变量Auditenforcement,在审计委员会成立运行前,i省份审计处理处罚力度处于样本省份最低的三分之一组取1,否则取0。其中,审计处理处罚力度等于审计处理处罚金额除以审计查出主要问题金额,党委审计委员会成立运行前的审计处理处罚力度采用2016年和2017年的均值衡量。审计处理处罚金额和审计查出主要问题金额均来自《中国审计年鉴》。将Auditenforcement与Post、Trans×Post的交互项纳入模型中进行回归的结果如表6列(3)和列(4)所示。列(3)中Auditenforcement×Post的系数为负,在1%水平上显著,表明相较于地方审计独立性较高的省份,地方审计独立性较低的省份在成立运行党委审计委员会后支出预算偏离下降程度更明显,说明成立运行党委审计委员会有助于保障地方审计独立性。列(4)中Auditenforcement×Trans×Post的系数为负,在10%水平上显著,表明地方审计独立性越低,相较于财政透明度低的省份,财政透明度高的省份越会在成立运行党委审计委员会后降低支出预算偏离程度。

(七)来自审计工作报告的分析

为进一步验证党委审计委员会成立运行能够对支出预算偏离产生治理作用,我们结合各省份历年的预算执行和其他财政收支审计工作报告(简称《审计工作报告》),探讨地方审计工作在党委审计委员会成立运行期间能否更有效地识别出支出预算偏离问题。在理论上,支出预算偏离越严重,地方审计越可能在下一年安排严格的审计并报告更多问题导向的审计结果,以帮助纠正“超支”问题。

具体地,我们采用《审计工作报告》中披露的新增审计问题个数来衡量审计结果的问题导向程度。《审计工作报告》不仅包含省级、省级部门的财政预算审计情况,还包括重大政策跟踪审计、专项审计、金融公司和企业审计、经济责任审计情况等。我们认为相较于其他审计情况,支出预算偏离对财政预算审计的影响可能更大,因此我们仅考察报告中披露的与财政预算审计相关的审计问题个数以及其与支出预算偏离的关系。我们预期,在党委审计委员会成立运行期间,地方政府领导对地方审计的重视及参与程度将促使地方审计出具的审计报告更加具有问题导向性,特别是对于那些支出预算偏离较大的省份来讲更是如此。

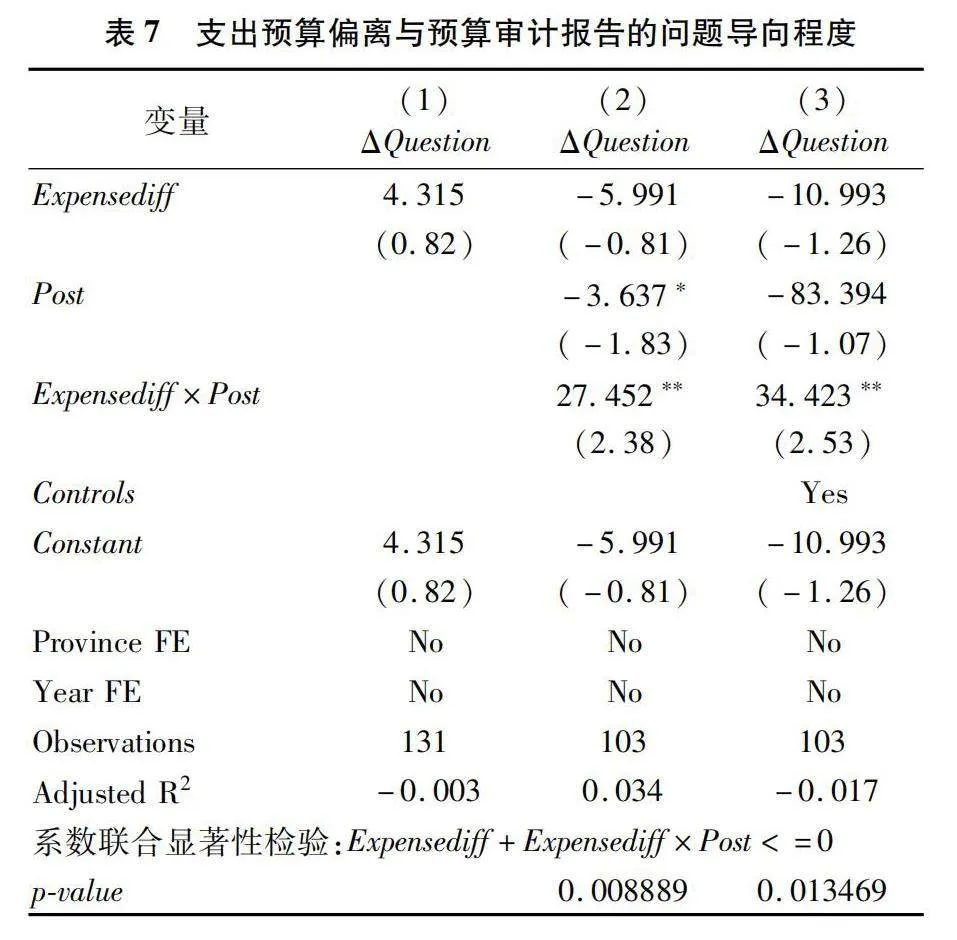

表7展示了回归结果,其中被解释变量ΔQuestion表示报告中披露的财政预算审计问题个数与上一年审计问题个数的差值。

从列(1)来看,Expensediff的系数为正但不显著,表明整体上支出预算偏离与报告的问题导向程度不相关;列(2)和列(3)中Expensediff×Post的系数为正,且均在5%水平上显著,表明在党委审计委员会成立运行后,报告的问题导向程度明显提升。单边联合显著性检验结果显示,列(2)和列(3)中Expensediff与Expensediff×Post的系数之和分别在1%和5%水平上显著,拒绝了系数之和小于等于0的原假设,说明系数之和显著大于0,进一步表明党委审计委员会成立运行后支出预算偏离与审计报告问题导向程度呈正相关关系。我们还绘制了图1,展示支出预算偏离与党委审计委员会成立运行前后新增审计问题个数的差异情况。具体地,我们将支出预算偏离按年度等分为5组,相应设置5个虚拟变量后重新纳入回归模型,然后根据回归结果,使用stata的marginplot命令绘制不同支出预算偏离组别中党委审计委员会成立运行后相对于成立运行前的新增审计问题个数差异情况。从图1中可以发现,新增审计问题个数差异随着支出预算偏离程度的提高呈现出递增趋势,该差异仅在支出预算偏离程度最高组中显著,说明当支出预算偏离较大时,相较于党委审计委员会成立运行前,其成立运行后的审计报告问题导向程度明显提高,这进一步表明党委审计委员会成立运行通过提高地方审计的问题导向程度对财政预算执行产生了治理作用。

六、研究结论和启示

本文基于各省份陆续成立运行党委审计委员会的场景,利用党委审计委员会成立运行前后各2年的省级数据,从支出预算偏离视角考察了党委审计委员会成立运行与预算执行结果的关系。研究发现,在党委审计委员会成立运行后,省级支出预算偏离显著减少,这一结果在财政透明度高的省份中更明显,平行趋势检验和安慰剂检验进一步验证了该结果的可靠性,而且该结果并未受到新冠疫情这一突发公共卫生事件的干扰。进一步的机制检验发现,党委审计委员成立运行通过提高地方政府领导对经济监督的参与程度和地方审计的独立性实现了对支出预算偏离的治理作用。最后,我们发现在党委审计委员会成立运行后,省级审计机关出具的审计工作报告更加具有问题导向性。

本文的研究结论证明了党委审计委员会成立运行这一审计体制改革有助于构建集中统一、全面覆盖、权威高效的审计监督体系,提高了审计的独立性和权威性。基于财政支出预算偏离这一视角研究发现,党委审计委员会成立运行提高了党政领导对经济监督的参与度以及审计的独立性和权威性,从而能够推动审计发现问题的整改和纠正,最终减少了支出预算偏离。本文的研究启示在于:一是有助于深化理解成立党委审计委员会的重要性和必要性,通过审计体制改革,健全了党对审计工作的领导,大大提升了国家审计的监督能力和作用,减少了预算偏差。二是党委审计委员会的成立运行能更好地推动确立审计机关作为宏观管理部门的定位,即在党委审计委员会审议预算执行审计过程中,提升预算执行审计的监督能力,促使国家审计更好地监督财政收支的规范性和使用效率,提高财政收支的真实性、合法性和效益性。三是对于审计过程中发现的重大审计事项或存在的“屡审屡犯”问题,可以通过党委审计委员会审议方式,推动问题的解决,进一步提升审计在国家治理现代化建设中的作用。

参考文献:

[1]陈共.财政学[M].第8版.北京:中国人民大学出版社,2015.

[2]SchickA.Capacity to budget[M].Washington D C:The Urban Institute Press,1990.

[3]吕冰洋,李岩,李佳欣.财政资源集中与预算偏离[J].财经问题研究,2021(1):74-84.

[4]吕冰洋,李岩.中国省市财政预算偏离的规律与成因[J].经济与管理评论,2020(4):92-105.

[5]李建军,刘媛.新《预算法》能够降低地方政府预决算偏离度吗?——来自四川省市州的证据[J].财政研究,2020(7):39-52.

[6]郭玲,汪洋.财政透明、预决算收入偏离与预算环境——基于2015年《预算法》的双重差分和合成控制分析[J].当代财经,2021(2):27-37.

[7]杨翟婷,王金秀.国家审计监督、财政透明度与地方预决算偏离[J].现代经济探讨,2020(2):33-40.

[8]薛芬.预算执行审计“屡审屡犯”问题探析——以国家治理视角的考量[J].江苏行政学院学报,2012(4):107-111.

[9]陈志刚.财政支出分权如何影响政府支出预算偏离[J].经济理论与经济管理,2020(11):39-54.

[10]王会金.组建中央审计委员会 创建统一指挥的监督体系[J].紫光阁,2018(5):34-35.

[11]Humphrey J C.A scientific approach to politics?On the trail of the audit commission[J].Critical Perspectives on Accounting,2002,13(1):39-62.

[12]West J,Berman E.Audit committees and accountability in local government:A national survey[J].International Journal of Public Administration,2003,26(4):329.

[13]Blume L,Voigt S.Does organizational design of supreme audit institutions matter?A cross-country assessment[J].European Journal of Political Economy,2011,27(2):215-229.

[14]Zhang J X,Rich K T.Municipal audit committees and fiscal policies[J].Journal of Public Budgeting,Accounting & Financial Management,2016,28(4):436-466.

[15]Lee T M,Plummer E.Budget adjustments in response to spending variances:Evidence of ratcheting of local government expenditures[J].Journal of Management Accounting Research,2007,19:137-167.

[16]王志刚,杨白冰.财政分权、积极财政政策与预算支出偏离度[J].宏观经济研究,2019(8):15-27.

[17]肖鹏,樊蓉.地方财政透明度对财政预决算偏离度的影响分析[J].中央财经大学学报,2021(3):3-14.

[18]Costello A M,Petacchi R,Weber J P.The impact of balanced budget restrictions on states’ fiscal actions[J].Accounting Review,2017,92(1):51-71.

[19]孙宝厚.关于新时代中国特色社会主义国家审计若干问题的思考[J].审计研究,2018(4):3-6.

[20]王彪华,谢莹莹.审计管理体制改革的生态分析:基于国家治理现代化视角[J].会计研究,2020(1):169-178.

[21]高培勇.关注预决算偏离度[J].国际税收,2008(1):5-6.

[22]Liebman J B,Mahone N.Do expiring budgets lead to wasteful year-end spending?Evidence from federal procurement[J].American Economic Review,2017,107(11):3510-3549.

[23]赵文举,张曾莲.预算偏离度推高了地方政府债务规模吗?[J].财经论丛,2020(9):33-43.

[24]张凯强,陈志刚.政府收支、预算偏离与经济稳定[J].统计与信息论坛,2021(7):64-75.

[25]张凯强,陈志刚.政府预算管理能减轻企业税负吗——基于预算偏离的视角[J].广东财经大学学报,2021(6):98-112.

[26]谷成,徐慧聪,张春雷.支出预算偏离与地方政府回应性——基于民生需求的考察[J].学术研究,2023(9):96-103.

[27]郭檬楠,宋鑫伟,李娜.审计管理体制改革与国有企业韧性——基于组建党委审计委员会的准自然实验[J].审计与经济研究,2024(5):1-9.

[28]郭檬楠,李娜,吴秋生.组建党委审计委员会与国有企业高质量发展——兼论内外部监督主体的协同治理作用[J].会计研究,2024(1):179-192.

[29]Rainsbury E A,Malthus S,Capper and P A.The existence and composition of audit committees in the New Zealand public sector[J].Australian Accounting Review,2012,22(1):103-113.

[30]Matkin D S T.In the shadow of corporate scandal:The use of audit committees in U.S.local governments[J].Journal of Public Budgeting,Accounting & Financial Management,2010,22(2):206-226.

[31]David I T.Characteristics of effective audit committees in federal,state,and local government[R].AGA CPAG Research Series:Report No.17(November),2008.

[32]Fitzgerald B C,Giroux G A.Voluntary formation of audit committees by large municipal governments[J].Research in Accounting Regulation,2014,26(1):67-74.

[33]O’Riordan D.The role and benefits of audit committees in Irish government departments[J].International Journal of Government Auditing,2013:32-35.

[34]Shepherd R.Departmental audit committees and governance:Making management and accountability the priority from the top down[J].Canadian Public Administration,2011,54(2):277-304.

[35]Rich K T,Zhang J X.Does audit committee monitoring matter in the government sector?Evidence from municipal internal control quality[J].Journal of Governmental & Non Profit Accounting,2014,3(1):58-80.

[36]Thomas K,Purcell A J.Public sector audit committees:A behavioral reflection[J].Journal of Law and Governance,DOI:10.15209/jbsge.v10i1.846,2015.

[37]Ferraz C,Finan F.Electoral accountability and corruption:Evidence from the audits of local governments[J].American Economic Review,2011,101(4):1274-1311.

[38]Avis E,Ferraz C,Finan F.Do government audits reduce corruption?Estimating the impacts of exposing corrupt politicians[J].Journal of Political Economy,2018,126(5):1912-1964.

[39]Bobonis G J,Fuertes L R C,Schwabe R.Monitoring corruptible politicians[J].American Economic Review 2016,106(8):2371-2405.

[40]吕冰洋,陈志刚.政府间收入分成与财政收入预算偏离[J].金融研究,2021(5):20-39.

[41]徐超,庞雨蒙,刘迪.地方财政压力与政府支出效率——基于所得税分享改革的准自然实验分析[J].经济研究,2020(6):138-154.

[42]Roberts M R,Whited T M.Endogeneity in empirical corporate finance[J].Handbook of the Economics of Finance,2013:493-572.

[责任编辑:王丽爱]

The Audit Committee of the Party Committee and Budget Implementation Deviation

WANG Bing1, LYU Meng2

(1. School of Business, Nanjing University, Nanjing 210093, China;2. Economics and Management School, Wuhan University, Wuhan 430072, China)

Abstract: The establishment and operation of the central and local audit committees in 2018 may have an important impact on budget implementation. We measure the deviation of budget with final accounts and the budget expenditure in the year from 2016 to 2020, and investigate the relationship between the establishment and operation of the audit committee of the Party committee and budget deviation. The study found that after the establishment and operation of the audit committee, the deviation of provincial expenditure budget decreased. When the financial transparency of the province is higher, the deviation will be reduced more. In the mechanism test, we found that the establishment and operation of the audit committee can improve the efficiency of expenditure budget management by strengthening the participation of local government leaders in economic supervision and improving the authority and independence of national audit, so as to reduce the deviation of expenditure budget. Further research also found that after the establishment of the audit committee, the more expenditure deviation, and the more problems will be audited and discovered. The conclusion of research provides empirical evidence for governance in the budgetary management of the committee, which is contributing to the profound understanding of the further reform of the audit management and the production of inspiration for promoting the country’s governance modernization.

Key Words: Audit Committee of the Party committee; budget execution; expenditure deviation; audit supervision; audit report; national governance modernization