企业绿色创新与审计费用研究

2024-11-09 00:00:00周运兰李英奇

科技创业月刊 2024年10期

摘 要:绿色创新一方面给企业带来创新补偿效应和竞争优势改善财务绩效;另一方面,降低企业环境风险、提高“合法性”地位和建立良好声誉改善非财务绩效,从而减少审计师必需的审计成本和审计风险,降低审计费用。企业作为绿色创新的重要主体,探究企业绿色创新对于审计费用的作用对于激发企业创新活力、推进审计服务合理定价有重要意义。以审计费用作为量化审计师决策的代理变量,以2007-2022年沪深A股上市公司相关数据作为研究样本,实证检验企业绿色创新对审计费用的影响及作用机制。研究发现,企业绿色创新显著降低企业的审计费用。从作用机制看,企业绿色创新通过改善财务绩效和承担绿色责任来显著降低审计费用。考虑到企业内部治理环境的差异,企业绿色创新与审计费用的负相关关系在盈利企业以及内部治理效率较高的企业更显著。研究拓展了企业绿色创新研究的边界,并为审计费用的影响因素和审计服务的合理定价提供新视角。

关键词:企业绿色创新;审计费用;财务绩效

中图分类号:F239文献标识码:A

doi:10.3969/j.issn.1672-2272.202405165

Research on Enterprise Green Innovation and Audit Fees

Abstract: On the one hand, green innovation brings innovation compensation effect and competitive advantage to enterprises to improve financial performance, and on the other hand, it reduces corporate environmental risks, improves "legitimacy" status and establishes a good reputation to improve non-financial performance, thereby reducing the necessary audit costs and audit risks for auditors, and reducing audit fees.As an important subject of green innovation, it is of great significance to explore the role of enterprise green innovation on audit fees to stimulate the innovation vitality of enterprises and promote the reasonable pricing of audit services.Take the audit fee as a proxy variable for quantitative auditors' decision-making. Using the relevant data of Shanghai and Shenzhen A-share listed companies from 2007 to 2022 , this paper empirically examines the impact and mechanism of corporate green innovation on audit fees. The results show that corporate green innovation significantly reduces the audit cost of enterprises. From the perspective of the mechanism of action,corporate green innovation can significantly reduce audit costs by improving financial performance and assuming green responsibility. Considering the differences in the internal governance environment of enterprises, the negative correlation between corporate green innovation and audit costs is more significant in profitable enterprises and enterprises with higher internal governance efficiency. The conclusion expands the boundaries of enterprise green innovation research, and provides a new perspective for the influencing factors of audit fees and the reasonable pricing of audit services.

Key Words:Green Innovation of Enterprises; Audit Fees; Financial Performance

0 引言

党的二十大报告指出,中国式现代化是人与自然和谐共生的现代化。加快发展方式绿色转型,推动经济社会发展绿色化、低碳化是实现高质量发展的关键环节。绿色创新正是可以实现人与自然和谐共生的技术创新,绿色创新可以降低消耗、减少污染来改善生态从而促进生态文明建设[1]。2022年12月,国家发展改革委、科技部联合印发《关于进一步完善市场导向的绿色技术创新体系实施方案(2023—2025年)》。全社会都在倡导绿色转型,企业也是绿色创新的重要主体。但是,根据《全球绿色低碳技术专利统计分析报告》(2023年发布),我国虽已成为全球绿色低碳技术创新的重要引领力量,但创新主体仍以科研院校和央企为主,大部分企业尚未发挥出创新活力。绿色创新的双重外部性及高风险、长周期等特征,使得企业进行绿色创新的动力不足。

注册会计师作为资本市场的“守门人”,具有足够的专业胜任能力和独立性,注册会计师审计是企业的外部治理机制之一,审计师决策愈加受到各利益相关方的重视,审计费用也是审计师的重要决策之一,众多学者对其展开了研究。根据审计信息理论,审计可以向市场传递企业的信息及信号。审计师也有为客户降低或转嫁财务信息风险的义务,并可以通过增加相应的审计费用来对审计过程中的成本投入和风险溢价进行补偿。企业的审计费用向资本市场传递有效的信号从而向外界显示企业的风险状况[2]。企业绿色创新兼具创新和绿色的特点,将给企业带来经济效益与环境绩效,势必会对注册会计师评估重大错报风险及审计定价等审计决策产生影响。

自2006年针对审计中环境事项的审计准则发布以来,注册会计师就愈加重视企业相关的环境风险。当前,企业环境责任的履行受到各利益相关者的关注,企业自身也响应国家政策进行绿色创新。审计作为企业的外部治理机制,也是绿色发展的重要推动力量[3]。企业绿色创新带来经济效益和环境效益的同时,伴随着高风险。企业的绿色创新也已逐渐成为审计师决策的一大影响因素。作为实现可持续发展的重要战略之一的绿色创新,对于审计师决策有何影响呢?审计服务定价时应如何权衡企业的绿色创新的绩效与风险呢?鉴于此,以2007-2022年沪深A股上市公司作为研究样本,考察企业绿色创新对审计费用的影响,同时根据其经济绩效和非经济绩效的角度,深入分析其作用机制。

1 文献回顾

绿色创新自提出后,学者开展了深入研究,目前,关于其影响因素的研究可以分为外部环境与企业内部两个方面。基于外部环境视角,产业政策[4]、非正式制度[5]以及绿色财政政策[6]都影响着企业的绿色创新活动。基于企业内部视角,股权结构[7]、企业规模、年龄、性质等企业特征[8],高管任期、受教育程度、性别等高管背景特征[9],以及绿色经历[10]等都对企业绿色创新产生了不同的影响。企业绿色创新具有高风险、低成功率等特点。具体研究可以分为绿色创新的经济绩效与非经济绩效两方面。一方面,环境与经济之间存在协同效应。根据波特假说,环境规制下,企业绿色创新可以提高经营绩效[11]。企业通过绿色创新可以突破资源与环境的双重约束[12],众多学者研究得出,企业绿色创新具有滞后性,且对长期的财务绩效产生积极影响[13]。企业绿色创新通过提高资源使用效率和减少污染实现了生产和“规制”成本的降低,额外的创新补偿效应一定程度保障了财务绩效[2]。另一方面,绿色创新通过控制碳排放量、减少环境污染和提高能效[14],改善了社会绩效和环境绩效。具体而言,社会绩效的改善体现在ESG表现的促进上,就其分项而言,企业绿色创新显著促进上市公司环境责任和社会责任表现[15]。企业绿色创新可以降低环境风险[16],改善环境绩效,优化企业生命周期内的环境效益。另外,祝遵宏等[3]从声誉机制进行分析,当企业的环境问题及机会主义行为曝光之后,相关的社会公众及群体会对其产生负面印象,消费者和投资者都更愿意为环境责任履行情况好的企业买单。

梳理文献显示,学者已经对审计费用的影响因素进行了大量的研究,微观层面的企业与审计费用的研究主要聚焦于公司战略[17]、股权结构[18]、公司治理[19],以及董事会特征等。普遍认为,公司自身战略风险性越高,公司治理效率越低、企业内部的诉讼风险越高,审计费用越高。审计成本和审计师感知的审计风险尤其是审计费用影响因素研究的重点,一致认为,审计成本和审计师感知的审计风险正向影响审计费用,审计收费一定程度上反映了被审计单位风险的大小[20]。审计费用包括审计成本、风险溢价和事务所的正常利润。从企业创新行为的角度出发,企业创新显著提升了审计收费水平[21]。李秀丽等[22]指出,企业创新成本和创新风险都正向影响企业的审计费用。创新价值负向影响审计费用。从企业绿色行为角度出发,根据风险导向审计理论,企业的环境风险显著影响企业审计费用[23]。当企业环境风险较高时,审计师的审计成本和风险溢价也随之上升[24]。较高的环境风险下,一方面,审计师需要实施的审计程序变多,例如了解环境政策以及对环境风险进行详细评估,从而带来更高的审计成本;另一方面,审计失败的概率提升,审计服务定价时,需考虑较高的风险溢价[20]。而企业良好的 ESG 表现有利于融资约束的缓解,减少经营风险,公司的透明度随之提高,因此管理层的舞弊动机得以抑制,审计师可以获得增量信息,审计风险降低,进而减少审计成本和风险溢价,降低审计费用[25]。但鲜有文献将企业绿色创新作为对审计费用的影响因素展开研究,因此,本文从企业绿色创新的视角来研究审计费用,并对其影响机制进行进一步分析。

2 理论分析与研究假设

2.1 企业绿色创新、财务绩效与审计费用

企业绿色创新为自身带来经济效益,改善财务绩效,从而影响审计定价。已有研究主要将环境污染和生态破坏归因于企业的经营活动等[26],而政府作为环境治理主体,环境规制更是其改善企业环境实践的重要手段[27]。党的十九大报告指出,建设生态文明是中华民族永续发展的千年大计。进一步凸显了我国加强环境规制的重要性和紧迫性[28]。“波特假说”指出,政府可以通过设计恰当的环境规制政策引发创新补偿效应。虽然企业绿色创新具有“创新”的高风险和高不确定性,但绿色创新一旦取得成果,将改善企业的生产效率,创新补偿效应抵消因环境保护带来的成本,提升企业盈利能力,改善企业财务绩效。基于竞争优势理论,企业绿色创新时承担绿色责任,改善环境绩效,为自身形成竞争优势,实现技术和产品的升级。当企业绿色创新的规模效应形成后,企业生产能力逐渐提高,抵消了前期环境保护的成本,使企业获得竞争优势,改善财务绩效。

另外,绿色创新是一种价值创造机制,企业创新被认为是获取市场竞争优势和增加超额经济利润的主要手段[29],根据利益相关者理论,企业绿色创新为自身带来经济利益的同时,保证了各利益相关者的利益,契合绿色发展的理念,为社会创造了价值。消费者更愿意为环境声誉较好并积极进行绿色创新企业的产品支付较高的价格。潘华坤[13]证实,企业绿色创新将改善企业财务绩效。

审计成本和审计风险正向影响审计费用。当企业绩效不佳时,股价可能下跌,同时高管薪酬与企业业绩挂钩,管理层会为了自身薪酬产生机会主义倾向,进行盈余管理。一方面,注册会计师为了识别企业的盈余管理行为加大审计力度,投入更多的审计资源和时间,提高审计成本;另一方面,Defond等[30]研究发现,随着可操纵性应计项目金额的增加,审计师面临的诉讼风险随之上升,根据风险导向审计理论,企业的审计费用也会提高。在企业经营绩效较差时,企业更可能出现盈余管理和粉饰财务报表的行为,此时注册会计师的审计成本和审计风险的水平都较高[31],因此提高了审计费用。企业绿色创新改善财务绩效,减少企业的盈余管理行为,审计师可以适当减少投入的资源与时间,降低审计成本,较好的经营业绩意味着较低的诉讼风险,减少风险溢价,从而降低审计费用。

2.2 企业绿色创新、绿色责任承担与审计费用

企业绿色创新带来环境绩效,通过承担绿色责任对审计费用产生影响。根据战略性企业社会责任理论,公司只有将绿色发展融入战略竞争框架时,才能将绿色责任转化为可持续竞争优势[32]。绿色发展趋势下,企业绿色创新已是必然选择。绿色创新不同于一般创新,绿色使得其可以降低环境风险,改善环境绩效。根据《中国注册会计师审计准则第1631号——财务报表审计中对环境事项的考虑》(2006年发布),注册会计师应当识别和评估由于环境事项引起的财务报表层次以及各类交易、账户余额、列报认定层次的重大错报风险,并重点关注与环境风险相关的财务报表层次的重大错报风险。当企业的环境风险处于较高水平时,为了充分识别重大错报风险,审计师需要实施的审计程序变多,相应承担审计失败风险变大,促使其要求成本补偿和风险补偿变多,从而提高审计费用。企业绿色创新可能通过降低环境风险,而减少审计师的工作来降低审计费用。

企业的绿色创新行为是承担环境责任的重要表现。根据利益相关者理论,企业发展离不开各利益相关者的参与,并且企业环境责任的履行将影响利益相关者各方的决策[33]。企业绿色创新行为承担了环境责任,更容易得到各利益相关者的支持,同时绿色创新也使得企业可以获得更多的“合法性”地位。因此,根据风险导向理论,企业绿色创新通过绿色责任的承担,可以降低环境风险、获得各利益相关者的支持和更多的“合法性”地位。

同时,企业绿色创新也是一种信号传递机制。信息不对称理论指出,信息的获取与传递可能受一方相对缺乏或拥有更多信息的影响,导致信息的失衡与误导[34],信息不对称可能引发审计师无法掌握企业的真实情况,尤其使得审计师难以全面了解报表外的信息。而企业绿色创新很可能带来正向的信息效应和曝光效应,企业对绿色创新信息的披露可以传递企业积极承担绿色责任的信号,为企业建立良好的声誉,降低与投资者及审计师等的信息不对称,从而减少注册会计师信息搜集成本,导致审计费用的降低。

综上,企业绿色创新通过改善财务绩效和承担绿色责任降低审计费用。基于此,本文提出以下3个假设:

H1:企业绿色创新显著降低审计费用。

H1a:企业绿色创新通过改善财务绩效显著降低审计费用;

H1b:企业绿色创新通过承担绿色责任显著降低审计费用。

3 研究设计

3.1 数据来源与样本选择

本文利用2007-2022年沪深A股上市公司的数据为研究样本,并对数据做了以下筛选工作:①剔除存在关键数据缺失的公司;②剔除ST、*ST公司 ;③剔除属于银行、金融、保险行业的公司。同时,为了避免极端异常值的影响,对涉及的主要连续变量进行了1%的双向缩尾(Winsorize)处理。最终得到39 867个观测值。

本文使用的审计相关、公司治理和财务等数据来自国泰安(CSMAR)数据库,衡量企业绿色创新表现的绿色专利申请量来自中国研究数据服务平台(CNRDS)数据库。

3.2 变量定义

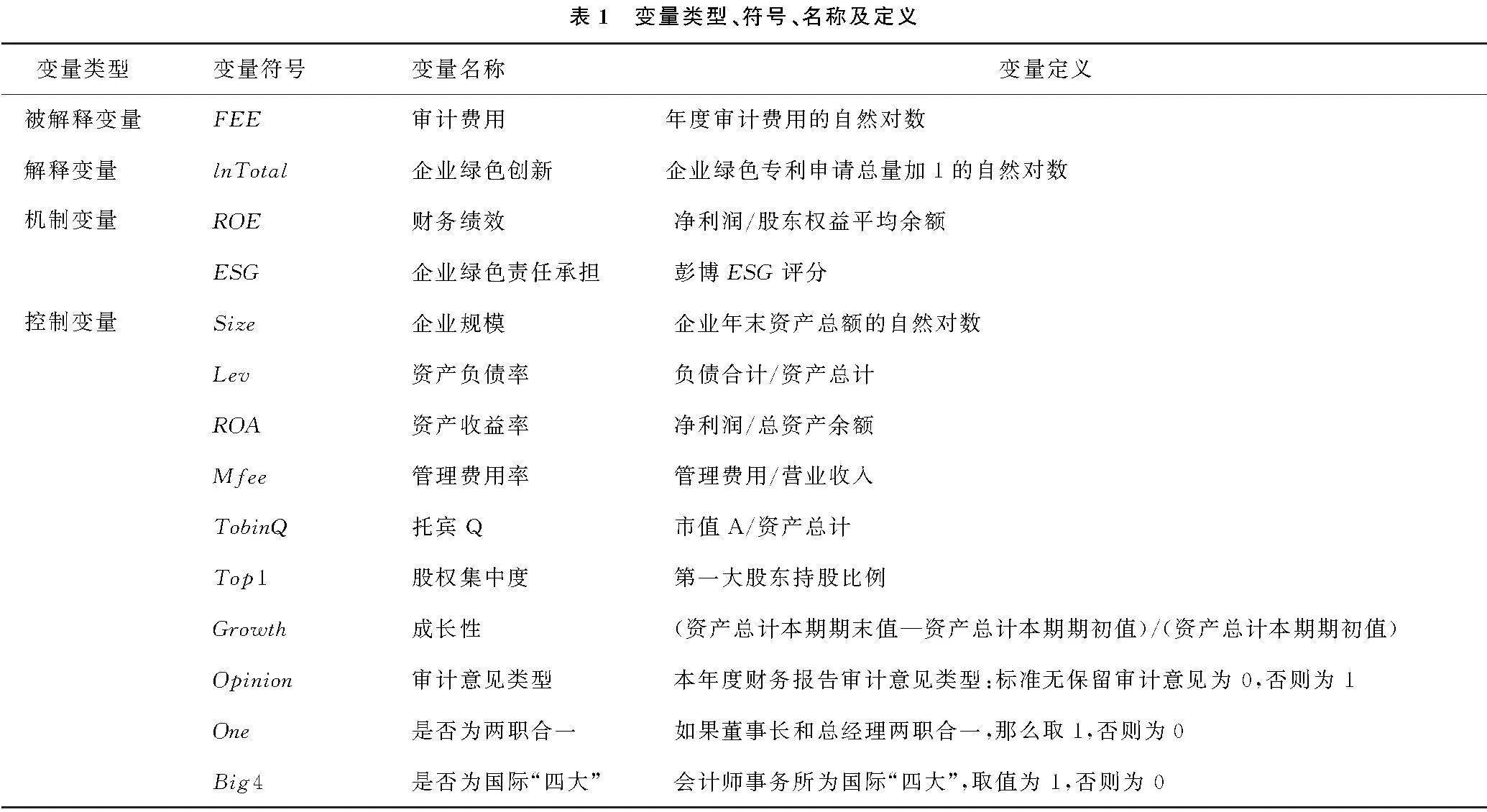

3.2.1 被解释变量

按照学者的做法,被解释变量审计费用FEE参考既往文献[35],取企业当年审计费用的自然对数。

3.2.2 解释变量

专利作为企业创新的产出指标[36],企业绿色专利也可以有效衡量企业绿色创新。目前,企业绿色创新的度量主要采用企业绿色专利的申请数或者授权数。一方面,考虑到专利的完成和授权都需要一段时间,专利授权数存在一定的滞后性,即绿色专利一旦开始申请,就将对企业和审计师决策产生影响;另一方面,专利的授权数可能会由于未及时缴纳年费被取消,而绿色专利的申请数更为公开且稳定。本文参考王馨等[16]的做法,以绿色专利申请数量衡量企业绿色创新。将绿色发明专利申请数量和绿色实用新型专利申请数量加总得到绿色创新总量Total,为了保证数据的可读性,对其加一之后取自然对数,用lnTotal表示。

3.2.3 控制变量

结合学者的研究,本文选取了企业规模(Size)、资产负债率(Lev)、资产收益率(ROA)、管理费用率(Mfee)、托宾Q(TobinQ)、股权集中度(Top1)、成长性(Growth)、审计意见类型(Opinion)、是否为两职合一(One)、是否为国际“四大”(Big4)作为控制变量。相关变量及定义如表1所示。

3.3 模型设定

根据理论分析并参照陆明等[17]的研究,为了验证假设H1,即企业绿色创新对审计费用的影响,本文构建模型(1):

FEEi,t=β0+β1lnTotali,t+δXi,t+FixedEffects+εi,t(1)

其中,被解释变量(FEE)为上市公司i第t年的审计费用的自然对数,解释变量为上市公司i第t年的绿色创新情况,用lnTotal衡量,X为上市公司i第t年的若干控制变量,ε为残差项,本文还控制了年份和公司的固定效应。

4 实证结果与分析

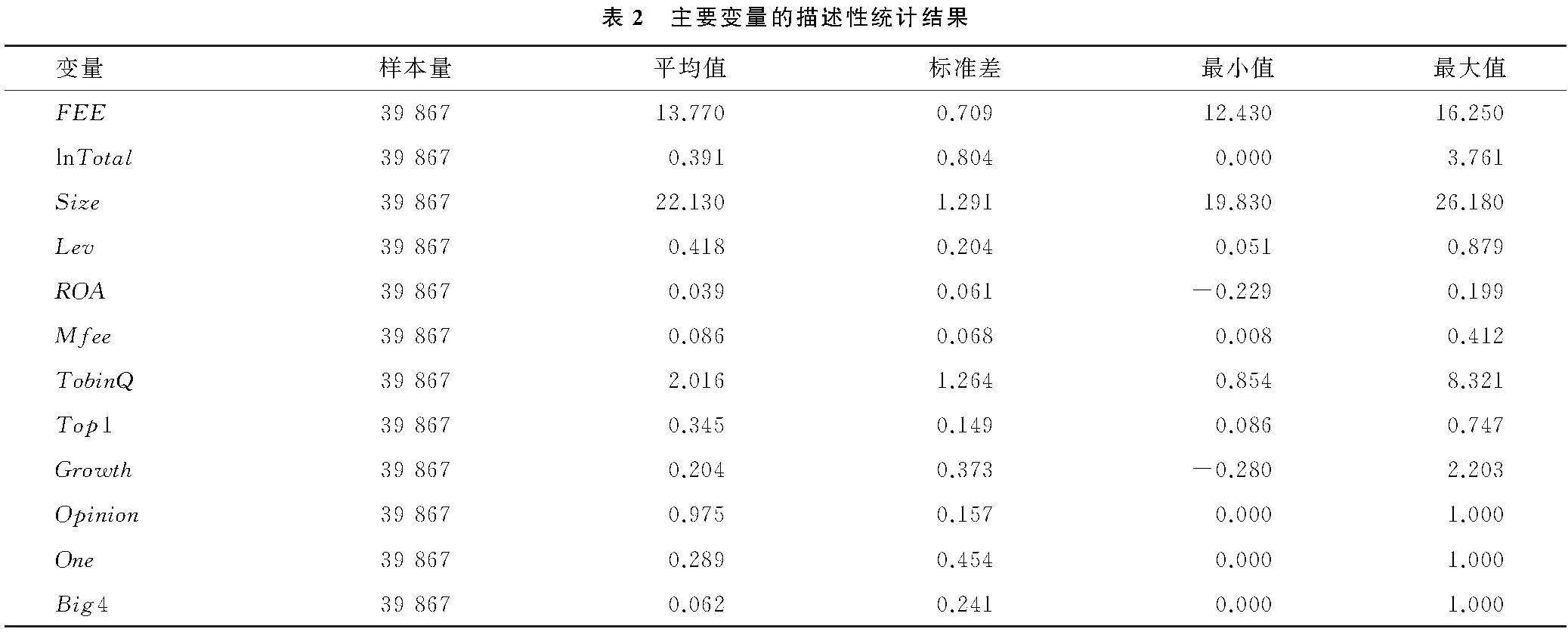

4.1 描述性统计分析

主要变量的描述性统计结果见表2,可以看出审计费用的均值为13.77,最小值为12.43,最大值为16.25,审计费用的标准差为0.709,说明不同企业的审计费用存在较大差异。企业绿色创新的标准差为0.804,说明绿色创新在不同企业中存在很大差异,同时企业绿色创新的最小值为0,最大值为3.761,说明部分企业缺失绿色创新活力,仍有很大发展空间。其余变量的描述性统计结果与文献一致。

4.2 基本回归结果

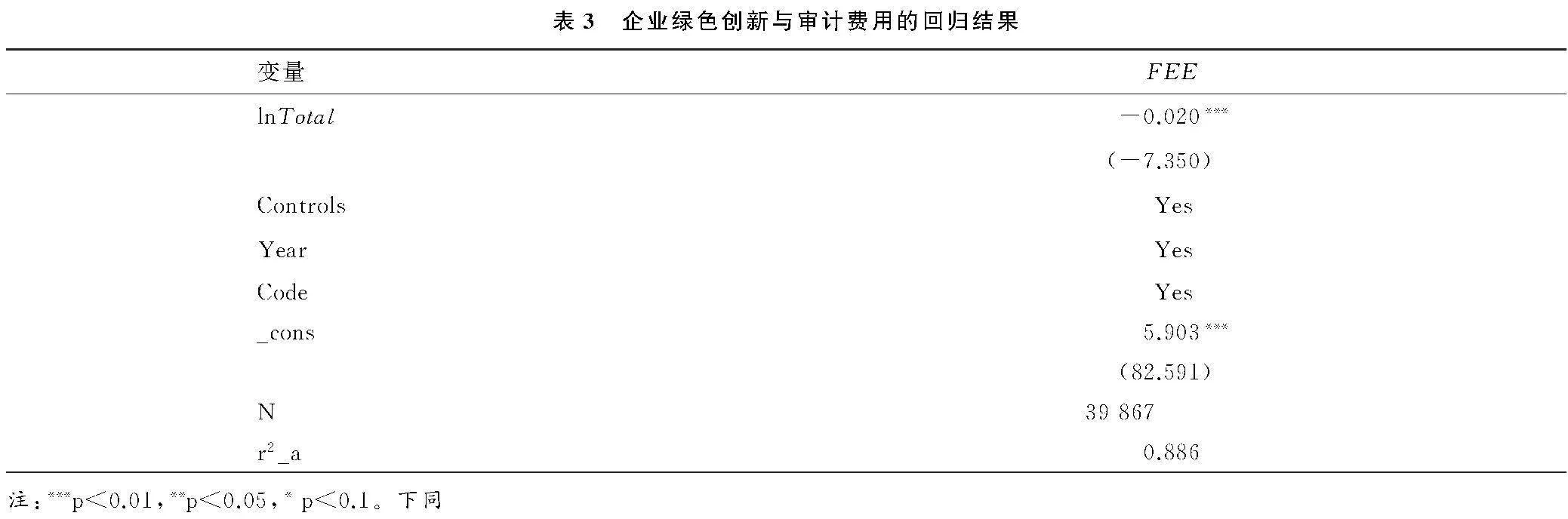

表3展示了假设H1的检验结果。企业绿色创新的系数在1%的水平上显著为负,表明企业绿色创新会降低企业的审计费用,假设H1得到证实。从经济显著性的角度看,根据表3第(1)列,lnTotal每提高一个标准差,企业的审计费用(FEE)平均降低1.61%,与lnTotal的标准差相比,能够解释FEE变动的2.27%(1.61%/0.709)综合看,企业的绿色创新对企业的审计费用的影响有一定的解释力度。

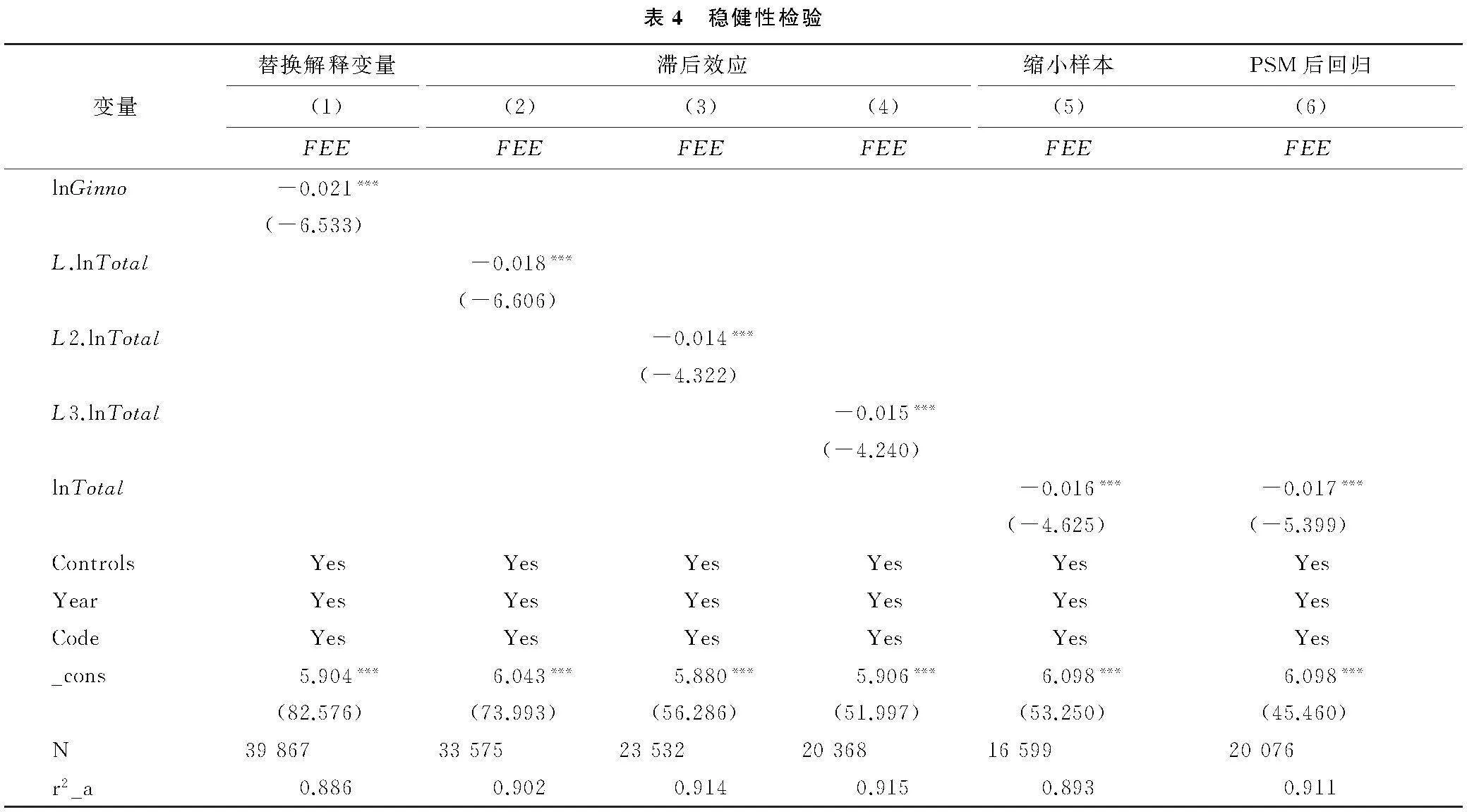

4.3 稳健性检验

为加强研究结果的可靠性,进行了替换解释变量、滞后效应、缩小样本和倾向得分匹配的稳健性检验。稳健性检验结果如表4所示。

4.3.1 替换解释变量

借鉴李青原等[37]的做法,本文采用绿色专利授权总数(lnGinno)替换解释变量,再进行检验。列(1)结果显示,企业绿色创新回归系数在1%的水平上显著负相关,说明企业绿色创新降低了审计费用,结果与本文研究结论一致。

4.3.2 滞后效应

考虑到企业绿色创新周期较长,且创新成果转化需要时间,企业绿色创新对审计师的决策影响可能存在滞后性。因此,本文通过滞后效应来缓解潜在的内生性问题。列(2)、列(3)和列(4)分别是滞后一期、二期和三期的结果。结果表明:企业绿色创新回归系数均在1%的水平上显著负相关。可见,企业绿色创新负向影响审计费用,并且负向影响存在一定的滞后性。回归结果一致,研究结果稳健。

4.3.3 缩小样本

考虑到行业之间不同的生产技术导致绿色创新水平不同,参照相关文献,对企业绿色创新的研究多集中于制造业及重污染业,因此本文针对制造业的样本进行回归。列(5)结果表明,企业绿色创新回归系数在1%的水平上显著负相关,缩小样本后,结果一致,结果稳健。

4.3.4 克服样本选择偏误

考虑到并不是所有企业都进行绿色创新,描述性统计结果也显示许多企业绿色专利申请量为0,借鉴李青原等[37]的做法,本文采用倾向得分匹配方法,根据企业绿色专利申请量生成虚拟变量Treat。当企业的绿色创新数量不为0时,赋值为1,否则赋值为0。随后进行回归,计算倾向得分值,用满足共同支撑假设的样本进行回归。列(6)结果显示:企业绿色创新回归系数仍在1%的水平上显著为负,结果一致,结果稳健。

4.4 机制分析与检验

综上所述,企业绿色创新可以通过改善财务绩效和绿色责任承担来降低审计费用。结合创新和绿色两层含义,以下具体就企业绿色创新改善财务绩效和绿色责任承担两个方面进行实证检验。

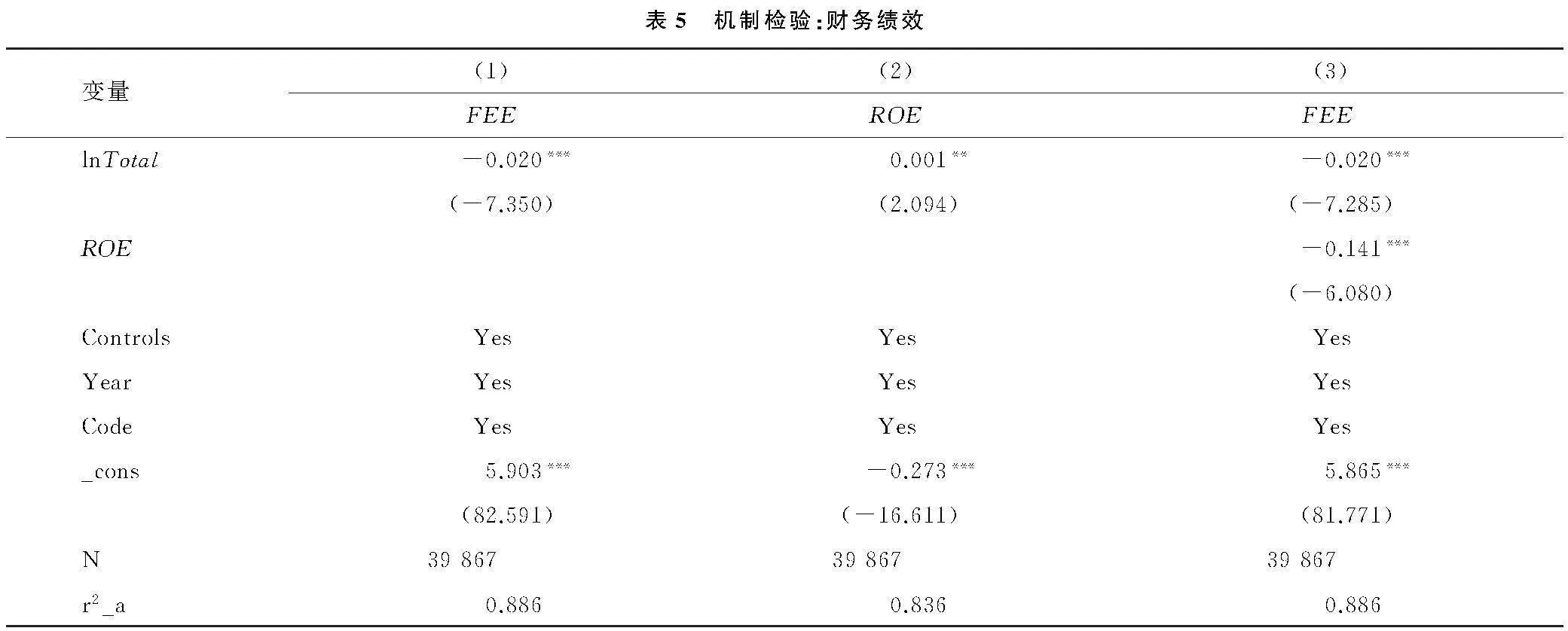

4.4.1 改善财务绩效

本文以企业的股权收益率(ROE)作为企业财务绩效的代理变量,该指标能够反映企业的盈利能力以及股东收益水平,是衡量企业财务水平的重要指标。本文参照温忠麟等[38]的做法,设置模型(2)和模型(3)来检验中介效应,回归结果如表5所示,列(1)为主回归结果,证明企业绿色创新显著降低企业的审计费用,即总效应的存在。列(2)为第一阶段回归结果,企业绿色创新系数在5%的水平上显著为正,表明企业绿色创新显著提高了企业的财务绩效。列(3)为第二阶段回归结果,企业的财务绩效和企业绿色创新系数均在1%的水平上显著为负,假设H1a成立,说明企业绿色创新通过提高财务绩效而降低了审计费用。

ROEi,t=β0+β1lnTotali,t+δXi,t+FixedEffects+εi,t(2)

FEE=0+1lnTotali,t+2ROEi,t+δXi,t+FixedEffects+εi.t(3)

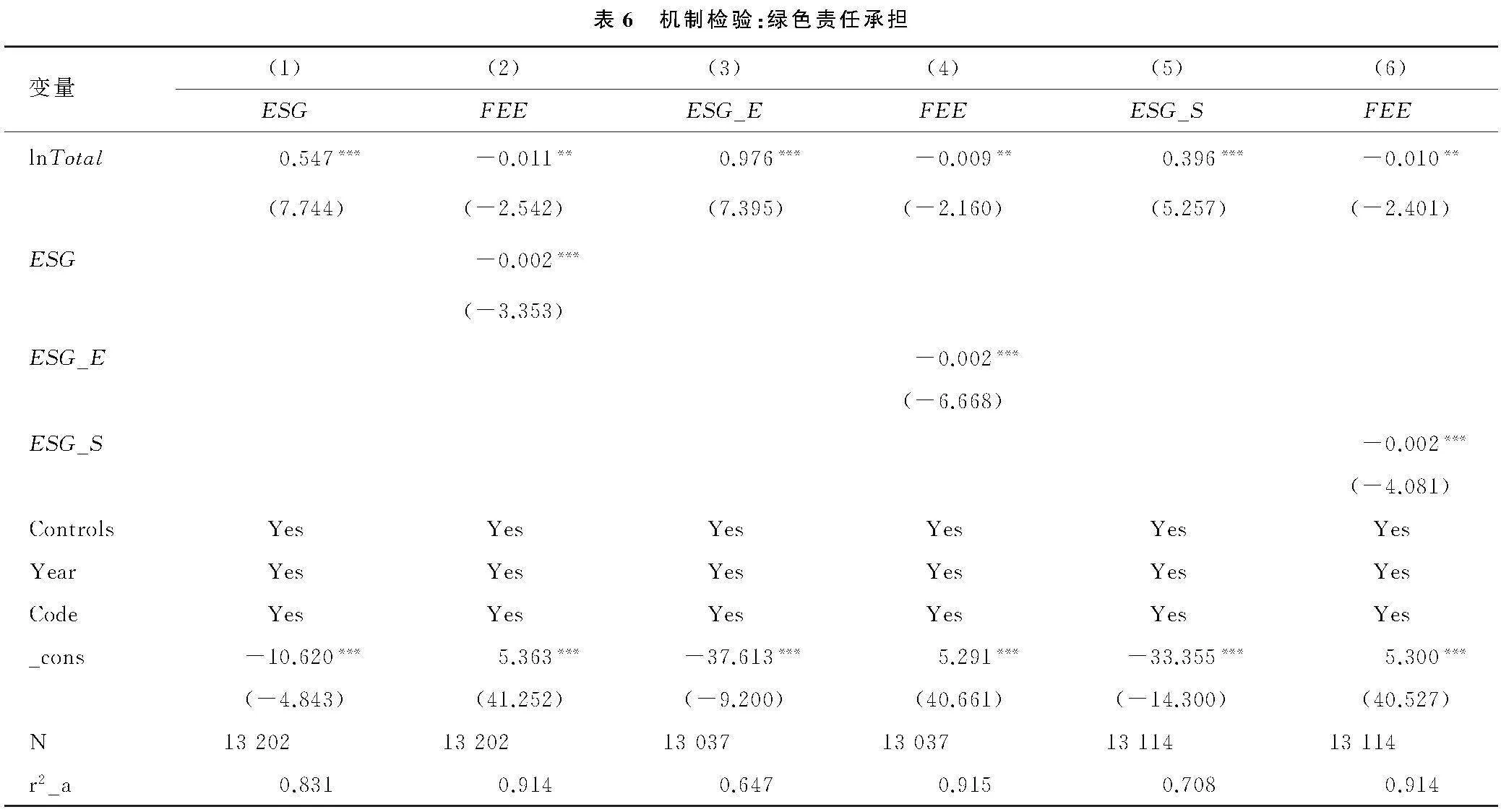

4.4.2 绿色责任承担

企业的ESG评级从环境(Environment)、社会(Social)、治理(Governance)三个方面着手,对公司的风险和可持续发展能力进行综合评价,充分体现了企业的环保意识,社会责任承担情况和治理水平。本文参照李春霞等[32]的做法,以彭博ESG评分作为衡量企业绿色责任承担情况的指标,同时由于分项指标中的环境管理和社会责任均与绿色责任承担有紧密的联系,将环境得分(ESG_E)和社会责任得分(ESG_S)分项指标分别引入进行回归。本文参照温忠麟等[38]的做法,设置模型(4)和模型(5)来检验中介效应。回归结果如表6所示。主回归结果已证实企业绿色创新显著降低企业的审计费用,即总效应的存在。列(1)、列(3)和列(5)为ESG和两个分项的第一阶段回归结果,企业绿色创新的系数均在1%的水平上显著为正,表明企业绿色创新正向影响企业的绿色责任承担。列(2)、列(4)和列(6)为第二阶段回归结果,企业绿色创新的系数均在5%的水平上显著为负,企业绿色责任承担的系数均在1%的水平上显著为负,中介效应得以验证,假设H1b成立,即企业绿色创新通过承担绿色责任降低了审计费用。

ESGi,t/ESG_Ei,t/ESG_Si,t=β0+β1lnTotali,t+εXi,t+FixedEffects+εi.t(4)

FEEi,t=0+1lnTotali,t+2ESGi,t/ESG_Ei,t/ESG_Si,t+δXi,t+FixedEffects+εi,t(5)

4.5 进一步分析

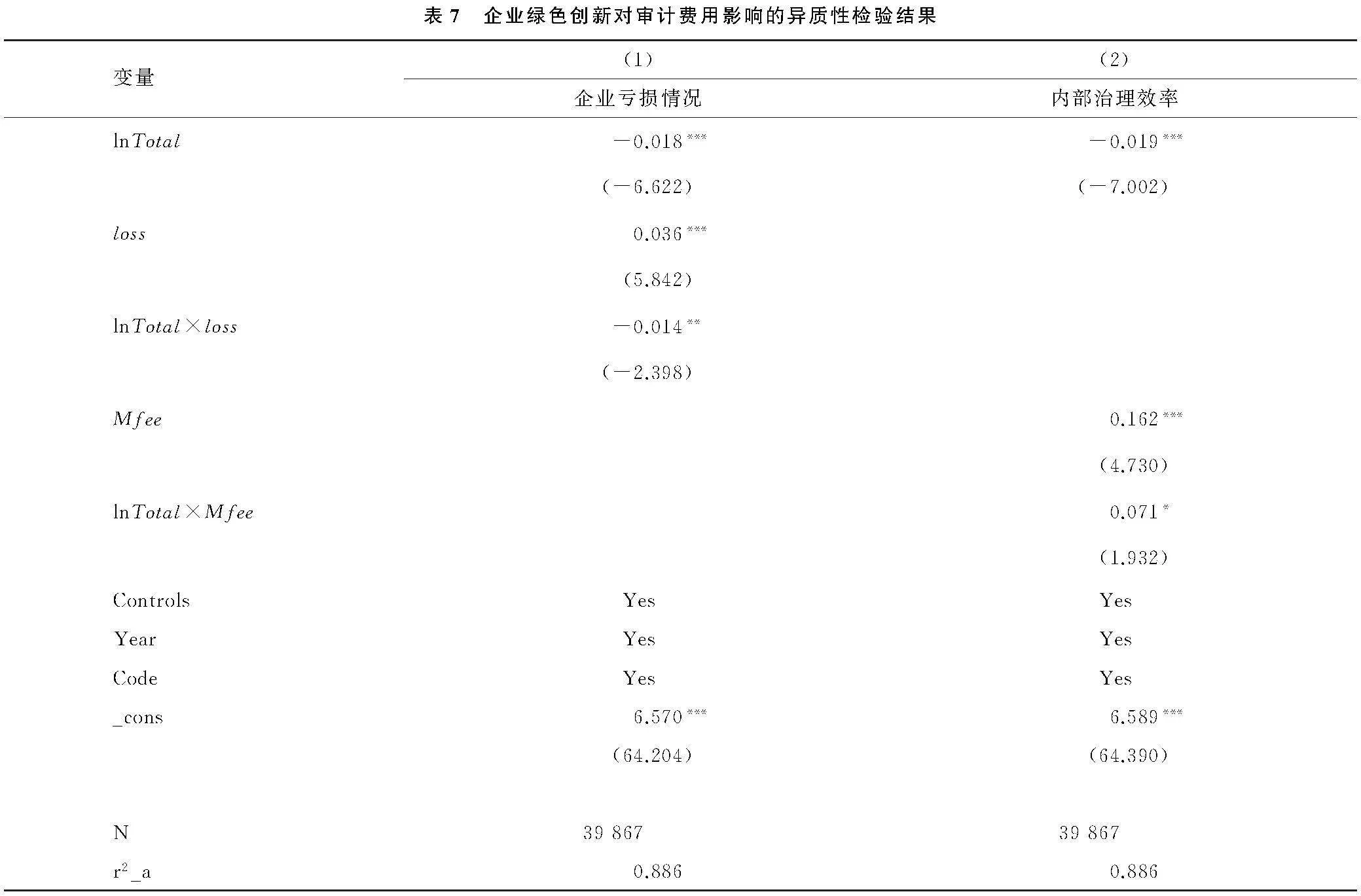

为了更全面地分析企业绿色创新对审计费用的影响,进一步探讨在企业盈利和内部治理效率不同的情况下,企业绿色创新对审计费用的影响,本文参考程新生等[39]的做法,利用交乘项进行异质性分析,企业绿色创新对审计费用影响的异质性检验结果如表7所示。

4.5.1 企业是否盈利

盈利企业与非盈利企业相比,往往面临更小的财务风险与重大错报风险[40],而更小的重大错报风险则意味着更低的风险溢价。因此,本文认为相比于非盈利企业,企业绿色创新降低审计费用更会出现在盈利企业中。首先根据企业营业净利率进行分组。盈利组企业的营业净利率大于0,此时loss=0,非盈利组企业的营业净利率小于等于0,loss=1,从而得到衡量企业盈利情况的虚拟变量loss。表7中列(1)的回归结果显示,企业绿色创新与loss的交乘项系数在5%的水平上显著为负,说明相比于非盈利企业,企业绿色创新对审计费用的负向影响在盈利企业中更显著。

4.5.2 企业的内部治理效率

企业内部治理效率也是影响审计师决策的重要因素。当企业内部治理效率较低时,企业管理层可能会由于自利动机而出现短视、激进的企业绿色创新活动。同时,由于企业绿色创新相关支出的确认和计量等会计处理存在较大的灵活性与可操纵性,内部治理效率较低的企业可能存在一定的财务舞弊行为,从而增加审计工作的难度,带来更大的重大错报风险,对于审计费用的确定也产生影响。参考陆明等[17]的研究,本文使用管理费用率来衡量企业的内部治理效率,考虑到共线性,将控制变量做了一定的调整。表7中列(2)的回归结果显示,企业绿色创新与管理费用率的交乘项系数在10%的水平上显著为正,说明企业绿色创新在内部治理效率较高时,更能显著降低审计费用。

5 结论与建议

5.1 研究结论

企业绿色创新是贯彻新发展理念的重要举措和构建新发展格局的强大动能。对于审计费用的影响因素的研究也一直是热点问题。考虑到已有文献对企业绿色创新对审计费用的影响研究还不充分,本文采用中国2007-2022年沪深A股上市公司的数据进行实证研究。主要得出以下结论:①企业绿色创新会显著降低审计费用;②从机制路径来看,企业绿色创新通过改善财务绩效和承担绿色责任从而显著降低审计费用;③异质性分析发现,企业绿色创新对审计费用的负向作用,在盈利企业以及内部治理效率较高的企业中,更为显著;④通过采用替换解释变量、滞后效应和缩小样本等方法进行稳健性检验,企业绿色创新降低审计费用的结论仍然成立。

5.2 政策建议

对于审计师而言,要发挥在环境治理方面的鉴证作用,关注企业的绿色创新行为,充分识别并评估企业的重大错报风险,尤其注重企业绿色创新行为相关的环境风险,合理安排审计工作,制定合理的审计服务价格,保证审计质量的同时,确保行业的正常竞争秩序。

对于企业而言,要树立长远发展和可持续发展的理念,主动开展并坚持进行绿色创新,发挥绿色创新的主体作用。同时,企业在进行绿色创新的过程中,要加强相关风险管理,促进绿色创新的成果转化,与各利益相关者建立良1946e8efbd13a9aa9b14a1b65a032fd2bef687e530248d5efae2a14815adee7d好的合作关系,从而大力推进经济结构的绿色转型,促进绿色经济发展。

对于政府和监管部门而言,一方面,要建立有助于推动企业绿色创新的制度环境,利用环境规制和增加补贴等方式促进企业绿色创新,助力高质量发展;另一方面,要引导并监督审计工作的有序进行,引导合理竞争,强化审计监督赋能绿色发展。

参考文献参考文献:

[1] 关于构建市场导向的绿色技术创新体系的指导意见[J].上海建材,2019(3):1-5.

[2] 李世辉,卿水娟,贺勇,等.审计收费、CEO 风险偏好与企业违规[J].审计研究,2021(3):84-95.

[3] 祝遵宏,方毅峰.环境审计能促进国有企业绿色创新吗?——基于央企审计结果公告的分析[J].审计研究,2023(5):39-51.

[4] 兰梓睿.产业政策如何影响企业绿色创新?——基于技术创新和资源再配置的视角[J].经济体制改革,2023(4):176-183.

[5] 李俊成,彭俞超,杨璐.非正式制度、家文化与企业绿色创新[J].武汉大学学报(哲学社会科学版),2023,76(5):125-135.

[6] 张跃.绿色财政政策与企业绿色创新——基于“节能减排财政政策综合示范城市”试点的准自然实验[J].当代财经,2023(9):28-41.

[7] 宋婷婷,熊爱华. 国有资本参股对民营企业绿色创新的影响研究——环境规制与高管激励的调节作用 [J]. 科学决策, 2023(11): 89-105.

[8] 廖中举,程华.企业环境创新的影响因素及其绩效研究——基于环境政策和企业背景特征的视角[J].科学学研究,2014,32(5):792-800,716.

[9] 田丹,于奇.高层管理者背景特征对企业绿色创新的影响[J].财经问题研究,2017(6):108-113.

[10] 王分棉,贺佳,陈丽莉. 连锁董事绿色经历会促进企业绿色创新“增量提质”吗 [J]. 中国工业经济, 2023(10): 155-173.

[11] PORTER,MICHAEL E.Strategy and society: the link between competitive advantage and corporate social responsibility[J].Harvard Business Review, 2006,84(12):78-92.

[12] 杨浩昌,李廉水,张发明.高技术产业集聚与绿色技术创新绩效[J].科研管理,2020,41(9):99-112.

[13] 潘华坤. 绿色创新对企业财务绩效的实证研究 [J]. 中国市场, 2023(33): 167-170.

[14] 张跃.绿色财政政策与企业绿色创新——基于“节能减排财政政策综合示范城市”试点的准自然实验[J].当代财经,2023(9):28-41.

[15] 黄继承,朱光顺.绿色发展的中国模式:政府采购与企业绿色创新[J].世界经济,2023,46(11):54-78.

[16] 王馨,王营. 绿色信贷政策增进绿色创新研究 [J]. 管理世界, 2021(6): 173-188,11.

[17] 陆明,杨德明.跨界投资与上市公司审计费用[J].审计研究,2023(5):134-146.

[18] 于瑶,祁怀锦,李若琳.国有股东参股与民营企业审计定价[J].审计研究,2022(6):105-116.

[19] 蔡吉甫.公司治理、审计风险与审计费用关系研究[J].审计研究,2007(3):65-71.

[20] 张月玲,赵晓静,唐正.董事高管责任保险、内部控制与审计费用[J].会计之友,2022(7):121-127.

[21] 李歆,于雪,牟一楠. 企业创新、环境不确定性与审计收费 [J]. 会计之友, 2022 (15): 139-145.

[22] 李秀丽,张琳琅,李岩琼.企业创新与审计费用[J].会计研究,2023(6):167-178.

[23] 于连超,董晋亭,毕茜.环境管理体系认证与审计费用——来自我国重污染企业的经验证据[J].审计研究,2022(2):117-128.

[24] 于连超,耿弘基,王雷,等.绿色税制改革对审计费用的影响机制研究——来自《环境保护税法》实施的准自然实验证据[J].审计研究,2023(4):139-149.

[25] 聂晓. 企业创新与异常审计费用关系研究 [J]. 南京审计大学学报, 2022 (2): 29-38.

[26] PAN Z, LIU L, BAI S,et al.Can the social trust promote corporate greeninnovation? Evidence from China[J].Environmental Science and Pollution Research, 2021,28,(37):52157-52173.

[27] 姜广省,卢建词.逻辑兼容性:绿色投资者、环境规制与企业绿色创新[J].经济管理,2023,45(9):68-87.

[28] 李卫红,白杨.环境规制能引发“创新补偿”效应吗?——基于“波特假说”的博弈分析[J].审计与经济研究,2018,33(6):103-111.

[29] 严伟祥,赵誉,孟德锋.ESG评级对上市公司财务绩效影响研究[J].南京审计大学学报,2023,20(6):71-80.

[30] DEFOND M L, SUBRAMANYAM K R.Auditor changes and discretionary accruals[J]. Journal of Accounting & Economics , 1998, 25(1):0-67.

[31] 姚之朋,闫福.企业绩效对审计费用的影响研究——基于A股上市公司的面板门槛回归分析[J].中国注册会计师,2019(10):47-50.

[32] 李春霞,王志伟.国有资本参股对民营企业绿色创新的影响:助力还是掣肘?[J].金融发展研究,2023(11):11-21.

[33] 陈爱珍,王闯.企业环境责任、绿色技术创新与企业财务绩效[J].税务与经济,2023(4):82-89.

[34] 李秀敏,陈梓烁,陈雅琪.企业数字化转型与财务绩效——来自上市公司数字专利数据的证据[J].技术经济,2024,43(1):73-87.

[35] 余应敏,黄静,李哲.业财融合是否降低审计收费?——基于A股上市公司证据[J].审计研究,2021(2):46-55.

[36] 周煊,程立茹,王皓.技术创新水平越高企业财务绩效越好吗?——基于16年中国制药上市公司专利申请数据的实证研究[J].金融研究,2012(8):166-179.

[37] 李青原,肖泽华.异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[J].经济研究,2020,55(9):192-208.

[38] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[39] 程新生,杜舒康,程昱.行业信息助推下的长效激励决策与创新绩效跃升研究[J].管理世界,2023,39(8):172-202.

[40] 翟华云,李倩茹.企业数字化转型提高了审计质量吗?——基于多时点双重差分模型的实证检验[J].审计与经济研究,2022,37(2):69-80.