地方法人银行信用风险成因与对策建议

2024-11-05 00:00:00陈新

银行家 2024年10期

中央金融工作会议明确指出,坚持把防控风险作为金融工作的永恒主题。地方法人银行作为我国金融体系的重要构成部分,在服务地方实体经济、支持小微企业发展、服务“三农”等方面发挥着关键作用。但是长期以来,受多种因素影响,地方法人银行面临着较大的信用风险,整体呈现出“量多质弱”的特征,对整个金融体系的稳定构成了一定的挑战。

地方法人银行信用风险现状

地方法人银行在银行业机构中的数量占比已逾九成,其中多数为城市商业银行和农村商业银行,这些机构对于服务地方经济建设、服务民营企业和小微企业、发展普惠金融以及支持“三农”等发挥着重要作用。但是当前一些地方法人银行在发展过程中积聚了较大的信用风险。

资产质量承压。2023年末,商业银行不良贷款余额达32256亿元,不良贷款率为1.59%。其中城商行不良贷款率为1.75%,农商行不良贷款率为3.34%,均高于行业整体水平。

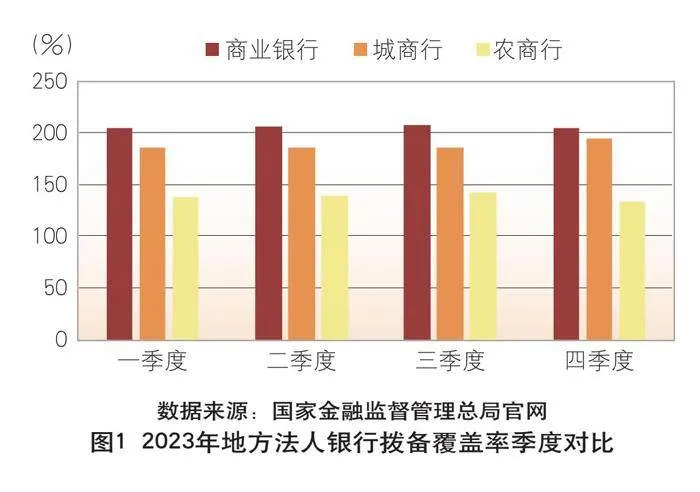

风险抵补能力不足。2023年末,商业银行拨备覆盖率为205.14%,其中城商行拨备覆盖率为194.94%, 农商行拨备覆盖率为134.37%,均低于行业整体水平。特别是农商行整体拨备覆盖率仅为行业水平的三分之二(见图1)。

风险承担能力不足。2023年末,商业银行资本充足率为15.06%,其中城商行资本充足率为12.63%,农

商行为12.22%。在资本充足率方面,地方法人银行与 商业银行整体水平存在较大差距(见图2)。 风险化解成效有待提升。经济增长乏力和房地产 市场持续低迷,使得地方法人银行不良资产处置面临较 大挑战,抵押品拍卖处置困难,不良资产转让接受度 和价格较低。近年来,为有效化解持续增加的金融纠 纷,法院推行诉源治理原则,鼓励通过非诉讼方式解决纠纷。地方法人银行多元化司法清收方式的效果有待提升。

信用风险形成的原因

商业银行信用风险的形成因素众多,如宏观经济的周期性变化、借贷双方的信息不对称、债务人的主观偿债意愿、民间借贷风险的转移等,由于地方法人银行在公司治理、战略定位等方面有别于大型国有商业银行和全国性股份制商业银行,其信用风险的成因有如下特点。

受宏观经济环境影响显著。地方法人银行由于体量较小、资本较少、抗风险能力较弱,受宏观经济环境变化的冲击更大,信用风险的周期性变化特征更为显著。当经济处于繁荣时期,经济活动增长,投资和消费增加, 企业利润增加,借款人能够按时还款,信用风险较小。反之,当经济处于衰退期时,投资和消费减少,企业收入下降,信用风险上升。国家经济转型可能使部分企业,特别是经营结构单一的“三高一限”行业企业陷入经营困境, 信用风险随之累积,部分企业的信用违约会传导至上下游企业,致使整个行业或某个区域的贷款出现逾期。这些企业很难在大型商业银行获得融资,往往成为地方法人银行的客户,从而加剧信用风险。同时,经济周期中,住房、汽车等资产价格的下跌,导致贷款的抵押物价值不足以覆盖贷款,从而引发信用风险。

发展定位存在偏差。地方法人银行的战略定位是打通金融服务的“最后一公里”,支农支小、服务中小微企业。然而,部分银行机构在发展过程中定位出现偏差,未能切实坚守服务地方经济、服务小微企业、服务城乡居民的定位,而是热衷于“垒大户”“傍大款”, 授信集中度过高,一旦大客户出现问题,不良贷款额会急剧上升。部分地方法人银行为追求利润最大化和发展规模,盲目跟风投资非标项目,底层资产大部分为房地产,随着房地产行业遇冷,信用风险逐步凸显。部分地方法人银行发放大量的异地贷款,更易形成不良。

股东股权管理不到位。股权结构是决定商业银行治理机制是否有效的关键因素。地方法人银行股权往往过于集中,大股东容易依据“一股一票”和“资本多数表决”原则“合法地”操纵股东大会,违背公司治理的初衷,使监督机制失灵。一些大股东仅注重自身利益, 甚至违反监管要求,通过股权影响董事会,致使关系贷款、人情贷款等乱象丛生。例如,原包商银行大量资金被大股东违法违规占用并形成逾期,出现严重的信用危机最终破产。

风险管理不够审慎。地方法人银行往往合规意识淡薄,合规管理能力不足,信用风险管理缺位的情况时有发生,即使参照监管要求建立相关制度,但在落实过程中往往存在偏差。在贷款风险管理过程中,主要表现为贷款“三查”不到位。一是贷前调查不尽职。经办人员未充分调查借款客户信用以及经营状况等信息,或者过分注重客户的身份而将其等同于信用。思想上麻痹大意,往往忽视对借款客户的第一还款来源和现金流的调查,而看重其第二还款来源。二是贷中审查流于形式。审查人员过度依赖纸质材料的合规审查,对实地再调查不够重视,贷款审查报告与调查报告基本雷同,总认为后面有审批把关,即使贷款出现风险,自身责任也不会太大。三是贷后检查不到位。相关人员在贷后管理中抱有侥幸心理,认为只要有贷前调查、贷中审查审批等环节的把关即可,忽视贷后管理的重要性。同时,地方法人银行由于缺少各类外部数据信息,难以在第一时间进行贷后预警和贷后检查。

资本补充受到限制。在支持实体经济的大背景下,地方法人银行普遍加大了信贷投放,资本的刚性消耗加大;在当前经济调整的形势下,息差收窄叠加资产质量承压,地方法人银行的盈利水平大幅下降,制约资本的内源性补充;现阶段资本市场低迷,上市银行股价破净频发,普通股权融资面临压力,永续债、二级资本债的发行也面临挑战,资本的外源性补充也存在困难。

防范化解信用风险的对策建议

精准定位发展方向。地方法人银行要实现健康发展,首先需明确自身定位,厘清发展方向。鉴于其体量较小、经营水平相对较低、抗风险能力较弱的特点,地方法人银行应坚守“小”的定位。城商行要合理确定经营半径,致力于服务地方经济、小微企业和城乡居民; 农商行要坚持支农支小的市场定位,增强县域服务功能,支持乡村全面振兴。在深耕本地市场时,要深入基层,下沉服务,随着近年来农村居民收入的持续增长,县域和农村的金融服务潜力巨大。在金融产品服务方面,地方法人银行要回归本源、专注主业,做好存贷业务,压缩非标投资类业务,杜绝违规创新套利。要突出自身特色、区域特色,立足当地,充分利用区域资源优势和金融科技手段,打造具有区域特色的银行。

强化股东股权管理。合理透明的股权结构、规范良好的股东行为是地方法人银行稳健运行的基石。近年来,金融监管部门持续开展股东股权和关联交易乱象整治行动,严肃惩处违法违规股东和实际控制人,累计向社会公开了六批次银行保险机构重大违法违规股东, 起到了加大惩戒力度、严肃市场纪律、强化社会约束的良好效果。地方法人银行机构要严格按照金融监管部门发布的股权管理、大股东行为监管、关联交易等相关规定,加强股权和关联交易管理基础建设,建立健全股东和关联方名单管理及内控机制,提升股权和关联交易信息管理水平。在股东的引进方面,要加强对股东资质的穿透审查,包括入股资金来源、关联关系的透明度,确保资质良好、行为合规。监事会要对股东的行为进行持续监管,确保其不逾越法律和监管的红线,严防内部人控制和大股东操纵掏空金融机构的风险,严防个别大股东通过隐匿股权架构、违规采取“一致行动人”等方式突破持股比例限制或控制银行机构。

加强业务风险管理。信贷业务是地方法人银行最基础、规模最大的业务,做好贷款业务的风险管理至关重要。地方法人银行应牢固树立合规意识,深刻认识到合规经营是行稳致远的前提,严格落实贷款“三查”制度。要严把贷前调查关,全面深入地调查借款人的信用状况、资产负债状况、借款用途、还款能力以及担保能力等情况。丰富贷前调查的方式和手段,充分借助外部数据平台UrMD3kZuHOkYMNZW59oX6w==,综合评估企业集团的整体负债率,审慎开展授信决策,防止企业集团过度融资。贷中审查应重点关注贷前调查的尽职情况、申请材料的完备性和合规性以及借款人的信用状况、偿还能力、担保情况、抵(质) 押及经营风险等。贷后检查应采取实地检查、电话访谈、检查账户交易流水、收集资金交易凭证等多种方式,对贷款资金使用、借款人信用及担保情况变化、还款资金来源等进行跟踪检查和监控分析,确保贷款资金安全。同时,要充分运用信息科技手段,在多领域高效准确地整合海量数据,提炼客户全方位信息,描绘客户画像,实时监测债务人的履约能力并及时预警其履约能力的变化。

加大不良资产处置力度。一是加大不良资产清收处置力度,成立以行长为组长、信贷人员或客户经理为成员的不良资产清收小组,对不良资产分门别类建立明细台账,摸清不良资产形成的原因和处置难点,逐笔认定处置责任人、清收措施以及处置期限,并将清收情况与绩效考核挂钩。加强与债务人沟通协商,采取多种手段追讨欠款,同时及时启动呆账核销等程序,加快清理不良资产。二是加强与司法机关的合作,对拖欠贷款本息的借款人,及时发出催收通知或者律师函进行告知; 对恶意拖欠贷款的借款人依法提起诉讼,责令限期履行还款义务,逾期不归还的,申请法院强制执行。同时, 积极探索仲裁、调解、支付令、赋强公证等多元化的司法清收处置方式,提高司法清收的效率和效果。此外, 要努力探索不良资产证券化、个人不良资产批量转让等创新方式,拓宽不良资产处置渠道,提高不良资产的处置效率和回收率。

及时补充资本、有效配置资本。不良贷款的化解需要商业银行通过占用当期经营利润计提拨备来实现, 不良贷款的增加会导致其核销规模和风险加权资产规模进一步扩大,从而直接侵蚀银行利润并影响资本水平。在压缩非标业务的监管导向下,存量非标业务回表势必使地方法人银行面临风险加权资产的大幅上升,增加资本消耗。因此,地方法人银行要构建起资本补充的长效机制,拓宽补充资本的渠道,加大用于补充资本的专项债发行规模。在资本充足率达标的情况下,应根据业务的发展情况进行有效的资本配置,通过节约资本、增加收益,进一步提高信用风险管理水平。

(本文仅代表作者个人观点,与所在单位无关)

(作者单位:国家金融监督管理总局江西监管局)

责任编辑:杨生恒