数字金融素养的量表开发与实证检验

2024-11-05 00:00:00吴桐左乃彻于立群张妍

银行家 2024年10期

【摘要】掌握个人用户数字金融素养情况,是金融机构贴合用户实际需求,进而有效开展产品研发及运营服务的必要前提。本文基于金融科技的最新实践,结合文献综述、访谈及专家评价等方法设计数字金融素养量表初始题目,以408份问卷数据对初始量表进行项目分析和探索性因子分析,以887份问卷数据对最终量表完成信效度检验,最终构建了涵盖数字支付与账务、数字投资、数字信贷、数字安全四个维度的数字金融素养量表。进一步研究发现国内个人用户数字金融素养在不同年龄、性别、户口所在地与个人年收入上存在显著差异。文章最后针对金融机构业务创新发展提出了建议。

【关键词】数字金融素养;因子分析;评价模型;测量量表

引言

随着数字科技的快速发展,商业银行等传统金融机构纷纷加大对金融科技的投入和应用,加快推进产品、服务、营销、风控等多方面的数字化升级。根据艾瑞咨询的《2023年中国银行业数字化转型研究报告》, 中国银行业的IT投入规模近年来呈现稳步增长,已于2022年突破3000亿元,预计将以约24.6%的复合增长率继续增长,有可能在2025年接近6000亿元。数字金融

业务蓬勃发展,不断为用户带来更加丰富、新颖、智能 的服务。但与此同时,用户对于在数字终端办理支付、 投资、融资等不同金融业务的知识与技能仍然存在差 异,例如,部分用户仅能完成少量基础功能操作、盲目 跟风购买投资理财产品、缺乏个人金融信息保护意识 等,这就造成了金融机构业务创新与用户的实际需求、 接受水平不相匹配,用户依然无法获得相应服务,无法 保护自身权益。因此,了解并掌握个人用户在不同业务维度的数字金融素养水平,对于金融机构不同业务板块开展真正有效的产品研发及宣传运营、提供个性化的投资者教育服务等意义重大。

文献综述

数字金融素养的内涵

数字金融主要是指传统金融机构与互联网公司采取数字技术来达成融资、支付、投资及其他的新型金融业务模式(黄益平和黄卓,2018;马寅栋,2023; 徐然,2024)。与传统金融服务相比,数字金融服务具备独特的市场运行规律、用户交互特征及业务办理方式(陈收等,2021)。因此,传统金融素养已经不能涵盖个人用户在数字时代下办理金融业务所需的全部素养。数字金融素养被认为是一个综合的概念, 是数字素养与传统金融素养的有机结合(丁洋洋等, 2023),是微观层面个人用户使用数字金融服务提升自身金融福祉及经济利益的基础(司传宁等,2022; 罗荷花等,2023)。目前,学术界对数字金融素养的研究仍处于起步阶段(李靖远和于文成,2023;郝杨,2021),尚未对数字金融素养形成统一完整的内涵界定。Prasad等(2018)最早将数字金融素养界定为对各种数字金融平台的认识及使用频率。后期学者逐渐扩充数字金融素养的内涵,认为数字金融素养应涵盖一系列相关的意识、知识及行为技能(Lyons和Kass-Hanna,2021;武志伟等,2023)。也有研究开始关注不同数字金融业务类型下的素养情况(孙继国等,2023;罗煜等,2021;司传宁等,2022;罗荷花等,2023)。本文综合前人研究,基于数字金融的内涵及范围,将数字金融素养定义为个人用户充分认知并使用数字金融产品与服务的素养,具体可包含掌握数字支付、数字账务、数字投资、数字信贷和数字安全等各类高频产品服务相关的数字知识、金融知识、应用意识与应用技能。

数字金融素养的测量

现有研究对数字金融素养的测量路径主要涵盖两个方面:一方面,部分研究从意识、知识及行为技能多层面对数字金融素养开展测量。例如,Lyons和Kass- Hanna(2021)构建了包含数字金融知识和技能、数字金融意识、数字金融软件操作能力、数字金融决策能力、自我保护能力的五维评价体系;武志伟等(2023) 基于调研数据提出国内居民数字金融素养涵盖金融知识、数字知识、数字金融可得性意识、数字金融参与性意识、数字金融使用技能、数字金融维权意识六个维度。但此类研究在指标设计过程中往往未关注到办理支付、投资、融资等不同高频数字金融业务所需素养的差异,指标所考察的素养深度也有待提升。例如,在武志伟等(2023)的研究中仅采用手机银行注册手续、手机银行转账手续、手机银行信息查询三个题项来衡量数字金融使用技能,但在实际应用过程中,用户在掌握这些基础操作后,可能仍然缺乏线上投资、融资等复杂流程与专属功能的操作能力,或者并不具备调整限额、设置免密支付等更深层的实用技能,只有对相关内容补充具体化的提问,用户才有可能意识到自己在相关领域、更强深度上素养水平的不足。

另一方面,目前也有研究主要以具体知识与操作行为来衡量用户的数字金融素养或数字金融能力,从不同数字金融业务角度入手开展测量。例如,孙继国等(2023)基于中国家庭金融调查(CHFS)数据, 通过金融知识问题及是否持有基金、是否选用移动终端支付等具体行为指标测量数字金融素养;罗煜等(2021)通过使用电脑支付、使用移动支付、使用互联网理财、使用信用卡四个指标对数字金融能力进行测量;司传宁等(2022)从数字支付、数字理财、数字借贷使用行为及主观金融知识情况共选取六个指标测量数字金融能力;罗荷花等(2023)则选取是否有网购行为、是否使用互联网理财、是否使用信用卡三个行为指标测量数字金融能力。但此类研究题项设计较为单一,同样缺乏测量深度,指标选取往往缺乏完整的信效度检验。

综上所述,以往研究对数字金融素养的界定与测量,往往未能全面考察个人用户在支付、账务、投资、信贷、安全这些不同数字金融高频业务上的素养水平,测量深度仍停留于部分基础素养,或者受限于二手数据等原因,无法详细考察微观个体从意识至行为技能的素养情况。随着数字金融的快速迭代,用户的使用场景不断丰富,使用习惯也逐渐建立,有必要对数字金融素养开展更加深入及适应发展的测量研究。因此,本文基于金融科技的最新实践,从金融机构产品研发与用户实际应用角度出发,区分考量数字金融服务涵盖的不同业务领域,并从“冰山之上”的数字知识、金融知识、应用技能层面下探,从“冰山之下”的应用意识层面挖掘, 编制数字金融素养量表,系统检验其信效度,以期为量化评价个人用户数字金融素养提供更精准、更具适用性的工具。

数字金融素养量表的构建及检验

初始量表的编制

本文根据文献综述中前人研究与相关理论,参考中国家庭金融调查(CHFS)等问卷中与数字金融素养、数字金融能力等相关的测量题项,并访谈8位邮储银行总行数字金融领域的业务专家,设计出能够反映个人用户数字金融素养的条目共81题。根据访谈法概括出5个初始维度,包括:数字支付、数字账务、数字投资、数字信贷、数字安全。量表采用李克特五级计分, 1—5分分别表示“非常不符合”“比较不符合”“一般”“比较符合”及“非常符合”。本文采用专家评价法对每个问题条目与数字金融素养的相关性进行评价,共邀请7位邮储银行总行数字金融领域的专家开展评价,并采取四级评分方法,1—4分分别表示“不相关”“弱相关”“较强相关”“非常相关”,以I-CVI 计算调整后的kappa值为判断标准,删除内容效度过低的条目,保留的76个条目中除1个条目kappa值为0.65 (良好),其他条目kappa值均为0.85—1.00(优秀) (史静琤等,2012)。

量表适用性评价及修正

初始量表发放与回收。2023年9月,本文通过线上调查平台发放包含76个题目的数字金融素养初始量表问卷,调查覆盖北京、广东、天津、青海、广西等国内18 个省份,共回收问卷410份,有效问卷达408份,有效问卷率为99.51%,其中,年龄为20—68岁(M=31.37, SD=6.63);男性208人,女性200人;户口所在地为城镇199人,农村209人;个人年收入5万元以下的为61 人,个人年收入在5万—10万元的为113人,个人年收入在10万—20万元的为172人,个人年收入在20万元以上的为62人。

项目分析。对初始量表的7 6个题目开展项目分析。(1)临界比率法:针对高分组及低分组(以总分排名前27%为高分组,总分排名后27%为低分组)个人用户各题目得分开展独立样本t检验,结果显示,共68 道题高分组分数显著大于低分组,t值为9.207—24.548 (P<0.001),表明这些题目具有区分度,能够有效区分出高低水平,因此保留68个题目。(2)题总相关法:对保留下来的题目进行题总相关分析,所有题目与总分的相关系数为0.508—0.828(P<0.001)。(3) 同质性检验:采取Cronbach α系数进一步检验测量题目间的内在一致性,结果显示,无题目的校正题目与总分的相关低于0.4,这说明无题目与其余题目的相关为低度关系,因此保留这68个题目。

探索性因子分析。对保留下来的6 8 个题目开展探索性因子分析,探索数据中潜在的因子结构。KMO及Bartlett球形检验结果显示,χ2=35747.486 (df=2278,P<0.001),KMO=0.971,说明适合进行因子分析。使用主成分分析法及最大方差正交旋转法,采取以下标准:因子特征值>1;题目因子负荷>0.4,不存在交叉负荷过大的情况;每个维度下的题目至少有三个;以简洁性为原则,综合考量维度特征及可解释性。经过多次探索,最终保留了36个题目,得到4个维度,可解释总变异的75.28%,即将数字支付与数字账务两个基础功能维度完成合并,数字支付与账务保留9个题目、数字投资保留9个题目、数字信贷保留9个题目、数字安全保留9个题目(见表1)。

正式量表的信效度检验

正式量表的发放与回收。2023年12月至2024年1 月,本文通过线上调查平台发放包含36个题目的数字金融素养正式量表问卷,调查覆盖北京、河北、天津、广东、黑龙江等全国29个省份,共回收问卷898份,有效问卷为887份,有效问卷率为98.78%,其中,年龄为14—90岁(M=29.89,SD=10.09);男性668人, 女性219人;户口所在地为城镇的有650人,所在地为农村的有237人;个人年收入5万元以下的为296人,个人年收入在5万—10万元的为239人,个人年收入在10 万—20万元的为188人,个人年收入在20万元以上的为164人。

信度分析。数字金融素养总问卷Cronbachα系数为0.979,数字支付与账务、数字投资、数字信贷、数字安全四个维度的Cronbachα系数分别为0.945、0.954、0.960、0.935,表明本量表内在一致性具有较高水平。

效度分析。通过验证性因子分析对数字金融素养量表的四因子结构进行验证。若NNFI(TLI)和CFI值大于0.9,RMSEA值小于0.08,则可认为假设模型与研究数据的拟合程度良好(郭建鹏和计国君,2019), 量表效度良好。本量表验证性因子分析的结果为:χ2/ df=4.899,NFI=0.909,IFI=0.926,NNFI(TLI) =0.921,CFI=0.926,RMSEA=0.066,因此,本量表模型拟合程度良好。

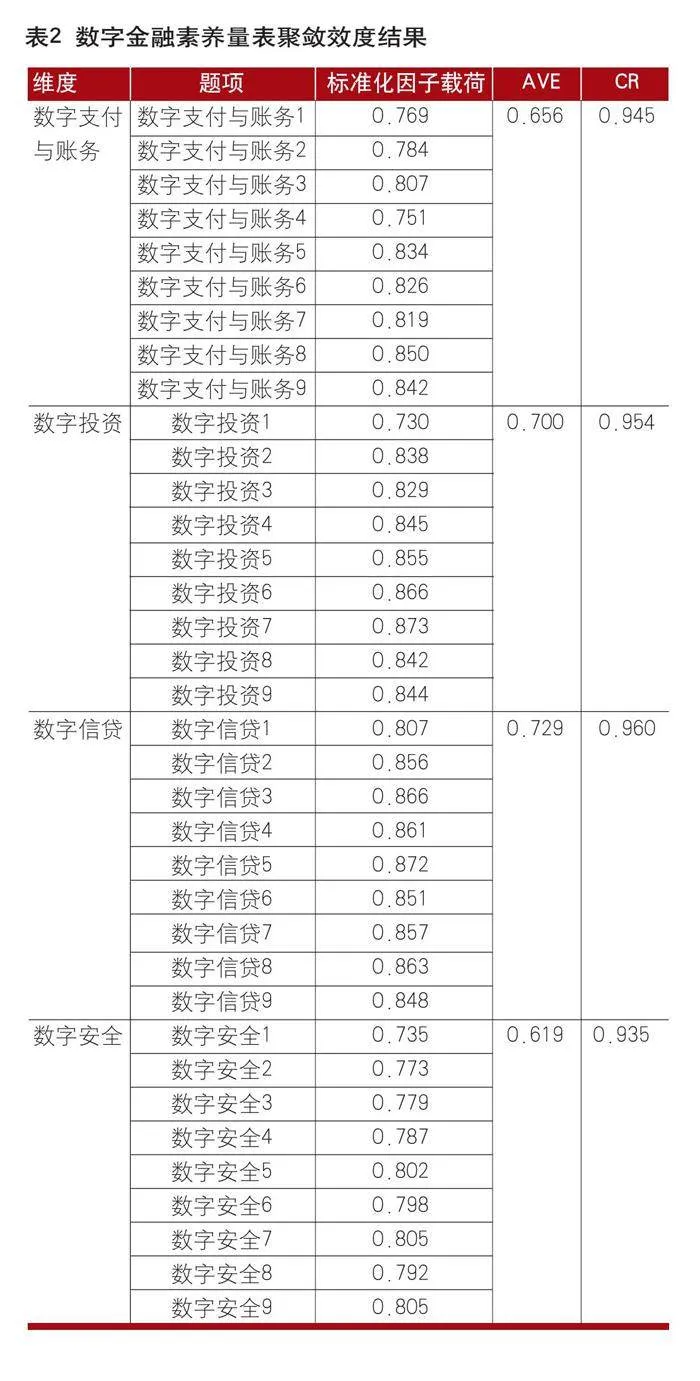

根据表2的结果,数字支付与账务、数字投资、数字信贷、数字安全四个潜变量所对应每个测量题目的标准化因子载荷均高于0.7,这说明本量表各测量题目均拥有很好的代表性。同时,四个潜变量的平均方差提取量AVE值在0.619—0.729 之间(均高于0.5),组合信度CR值在0.936—0.960之间(均高于0.7),这表明本量表的聚敛效度理想(见表2)。

为进一步验证四因子模型的区分效度,本文构建了11个竞争模型开展模型间对比分析。根据表3结果, 与其他模型相比,四因子模型各项拟合指标最优,这表明数字支付与账务、数字投资、数字信贷、数字安全四个维度间具备良好的区分效度(见表3)。

国内个人用户数字金融素养差异分析

采用独立样本t检验进一步探索国内个人用户得分在不同年龄、性别、户口所在地上的差异,结果如表4 所示。在数字金融素养总体得分及各维度得分上,中老年用户(年龄≥45岁)显著低于非中老年用户,男性用户显著高于女性用户,城镇用户显著高于农村用户。采

用单因素方差分析探索国内个人用户得分在不同个人年收入上的差异,根据方差齐性检验结果,数字支付与账务维度得分方差不齐,因此采用渐进F分布检验法(韦尔奇检验)及塔姆黑尼事后检验;数字金融素养总体得分及其他维度得分均满足方差齐性,因此采用F检验及LSD事后检验,结果如表4所示。不同个人年收入用户在总体及各维度得分上存在显著性差异,事后检验结果表明,在总体及各维度得分上,年收入在5万元以下用户显著低于在5万元以上各组用户,其余各组间差异不显著。

结论与建议

本文从金融科技最新实践与用户实际应用角度出发,在前人研究基础上,结合访谈法与专家评价法,编制了数字金融素养量表。采用前后两次调查数据对量表进行内容效度分析、项目分析、结构效度分析(探索性因子分析、验证性因子分析、聚敛效度及区分效度分析)与信度分析,形成涵盖数字支付与账务、数字投资、数字信贷、数字安全四个维度的正式量表。正式量表结构清晰、指标全面、具备良好的信效度,可作为未来测量国内个人用户数字金融素养的有效工具。在理论上,以往学者往往忽略数字金融素养应涵盖用户办理不同数字金融业务时的素养,在指标选取过程中缺乏对用户综合素养的深度考察,或者缺乏完整的信效度检验, 本文基于数字金融业务最新实践,更新测量指标、深化素养考察,较为全面地刻画了个人用户数字金融素养的内涵,可以对未来数字金融素养相关研究提供有价值的参考。在实践上,本文提供了涵盖四个业务板块的数字金融素养测量工具,为金融机构分版块监测并指导实践提供了便利方法,也为个人用户答题自测、识别短板提供了具有趣味性的方式,有助于监督并引导金融机构创新发展贴合用户需求,赋能金融机构开展有效的产品研发、宣传运营及投教服务。

进一步分析发现,中老年用户(年龄≥45岁)在数字金融素养总体及各维度得分上更低,这可能是由于中老年用户受到生理因素、保守观念及文化水平等影响,在当前数字经济快速发展的背景下,缺乏新兴产品的应用意愿与知识技能(江莹,2024)。女性用户在数字金融素养总体及各维度得分上更低,与以往研究结果基本一致(郝杨,2021;武志伟等,2023),这可能是因为男性用户对于金融产品与科技产品具有更强的兴趣偏好,更加愿意学习与使用。农村用户在数字金融素养总体及各维度得分上更低,原因可能是对于农村用户而言,仍存在移动设备与互联网普及较低、数字金融认识与信任不足、借贷成本过高等问题,进而引发数字金融排斥与素养不足(熊健和杨军,2023)。另外,个人年收入在5万元以下的用户在数字金融素养总体及各维度得分上更低,这可能是因为个人年收入越低,用户可用于办理数字金融业务的资产就越低,因此降低了用户了解相关知识的意愿及锻炼相关技能的机会,同时,缺乏数字金融素养也可能导致用户产生非理性的投资融资行为,造成个人年收入的损失(武志伟等,2023)。

基于上述结论,本文为金融机构数字金融创新发展提供如下建议。一方面,金融机构应定期监测国内个人用户在不同业务板块的数字金融素养水平,指导具体的数字金融产品的创新研发。同时,应针对用户在数字金融素养方面的特定短板,为用户提供个性化的产品推荐与投教服务。另一方面,金融机构应充分关注中老年用户、女性用户、农村用户、低收入用户等重点客群的数字金融素养现状,基于客群偏好与特征,积极推进适老化及无障碍改造,综合运用操作指引、优惠活动、内容运营等方式帮助用户培养使用意识,鼓励用户积累相关知识与应用技能,促进重点客群数字金融素养提升, 切实提高数字金融产品与服务的可获得性。

【参考文献】

[1]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[2]马寅栋.数字金融与消费升级对零售企业发展的影响——以沪深A股零售上市企业为例[J].商业经济研究,2023(4):154-157.

[3]徐然.数字金融对流通企业经营绩效的影响研究[J].商业经济研究,2024(1):140-143.

[4]陈收,蒲石,方颖,等.数字经济的新规律[J].管理科学学报,2021,24(8):36-47.

[5]丁洋洋,战天舒,肖翔.数字金融素养建设的国际经验与政策建议[J].清华金融评论,2023(8):91-95.

[6]司传宁,李亚红,孙乐.数字金融能力、收入多样化与家庭消费升级[J].消费经济,2022,38(6):70-80.

[7]罗荷花,叶谊锋.数字金融能力对居民家庭收入脆弱性影响的实证[J].统计与决策,2023,39(10):160- 165.

[8]李靖远,于文成.数字金融素养能否助推家庭共同富裕?——基于中国家庭金融调查的研究[J].金融发展研究,2023(6):25-35.

[9]郝杨.提升数字金融素养的前沿探讨[J].福建金融,2021(4):50-54.

[10]Prasad H, Meghwal D, Dayama V. Digital Financial Literacy: A Study of Households of Udaipur[J].Journal of Business and Management, 2018, 5(1):23-32.

[11]Lyons A C, Kass-Hanna J. A Multidimensional Approach to Defining and Measuring Financial Literacy in the Digital Age[J].

[12]Lyons A C, Kass-Hanna J. A Methodological Overview to Defining and Measuring "Digital" Financial Literacy[J].Financial Planning Review, 2021, 4(2).

[13]武志伟,殷明,吴宜真.居民数字金融素养度量及其影响因素研究——基于2022年中国居民数字金融素养问卷调查数据的实证检验[J].中央财经大学学报, 2023(8):103-115.

[14]孙继国,赵文燕.数字金融素养何以推动农民农村共同富裕[J].上海财经大学学报,2023,25(3):33-46.

[15]罗煜,曾恋云.数字金融能力与相对贫困[J].经济理论与经济管理,2021,41(12):11-29.

[16]史静琤,莫显昆,孙振球.量表编制中内容效度指数的应用[J].中南大学学报(医学版),2012, 37(2):152-155.

[17]郭建鹏,计国君.大学生学习体验与学习结果的关系:学生投入的中介作用[J].心理科学,2019, 42(4):868-875.

[18]江莹.认知行为疗法提升城镇老年人数字金融素养的实务研究[D].辽宁大学,2024.

[19]熊健,杨军.数字化背景下的农村金融排斥:数字机遇还是数字鸿沟[J].农业技术经济,2023(12):111- 122.

(本文系企事业单位委托基金项目“人—机—环境交互作用下中小制造型企业生产安全系统设计与实施方案”2108047成果)

(作者单位:中国邮政储蓄银行网络金融部,哈尔滨工程大学人文社会科学学院)

责任编辑:董 治

Yhj_dz@126.com