财政透明度对外商直接投资的中介效应研究

2024-11-05 00:00:00杨信麟

国际商务财会 2024年19期

【摘要】构建新发展格局需要畅通国内外双循环,高水平开放需吸引优秀外资。文章利用2015—2023年272个地级市数据,构建双固定效应模型,考察财政透明度对外商直接投资的影响。结果表明,财政透明度提升显著促进外资流入,稳健性检验后结果依然成立。机制分析显示,财政透明度通过优化政务环境吸引外资。异质性分析发现,东部沿海地区的效果显著强于中西部,财政透明度对沿边与非沿边地区的外资影响不明显。在构建新发展格局下,提升财政透明度,优化政务环境,吸引外资流入,才能为经济发展注入活力。

【关键词】外商直接投资;财政透明度;政务环境

【中图分类号】F753/757;F810.2

一、引言

财政透明度作为衡量一个地区财政健康与公开程度的关键指标,其重要性日益凸显。它不仅是企业对某一地区进行投资时的重要考量因素,更是评价财税部门工作廉洁性、管理有效性的核心依据之一。财政透明度的提升,能有效减少信息不对称,增强市场信心,为地区经济发展创造稳定、透明的投资环境。党的二十大报告强调了“坚持高水平对外开放”的战略方针,旨在通过深化国内改革,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。为促进新发展格局、提升对外开放水平我们需要有效整合产业链、创新链、人才链等多方面的资源,吸引更多优质的外国资本,形成良性的市场竞争,进而推动市场创新和产业升级。

在当前的研究文献中,对于财政透明度如何影响外商直接投资(FDI)的探讨尚显不足。为此,本文探究了财政透明度与外商直接投资之间的关系,通过建立双固定效应的实证模型,验证了财政透明度对外商直接投资的影响程度及其作用机制。此研究不仅有助于我们更好地理解财政透明度在吸引外资中的作用,也为如何有效吸引外商直接投资、推动经济高质量发展提供了重要的理论参考。本文的实证研究基于最新的数据资料,确保了研究结果的准确性和可靠性。

二、文献综述

现有文献关于外商直接投资(FDI)的研究主要集中在其影响因素、空间区位选择以及社会效益等方面。鲜有论文从财政透明度的视角对FDI进行研究。

大多数学者认为财政透明度是指政府部门在财政管理和决策过程中向公众和相关利益方提供及时、准确、完整的财政信息程度。这是现代公共财政管理的核心要素之一,对于确保政府部门的财务状况和决策的公正性、合法性以及有效性具有重要意义。相关文献对于财政透明度的研究主要集中在政透明度的影响因素及其对社会经济发展的影响。

关于财政透明度的影响因素方面,汤凤林(2018)研究发现制度因素、技术因素以及经济因素会显著影响财政透明度。此外,卢真和郝麦红(2018)基于2011—2015年全国26省的数据从政治、经济等方面进行Shapely值法分析,研究发现地区差异也会影响财政透明度。

也有学者研究了财政透明度对社会产生的经济效应。王淑杰等(2020)的研究结果表明财政透明提升会对企业预期产生影响,进而促进区域的创新能力的提升。此外,财政透明度提升也有助于政府提供更加优质的公共服务以及提升地方政府治理能力(刘俸奇等;2021)。在公共服务均等化方面,张德纲等(2021)基于市级面板的研究表明财政透明度会促进基本公共服务均等化,但这种变化随经济发展水平不同而产生机制变化。

事实上,单独研究财政透明度或FDI已经相当透彻,但少有论文研究财政透明度与FDI的关系,主要是国外存在对相关问题的研究。Lorenzo等(2020)基于72个国家数据的研究结果表明提高财政透明度有助于该国FDI的流入,并且这种促进作用并不会受社会制度等因素的影响。除此之外,也有学者从风险视角进行研究,如Colin等(2019)的研究发现在财政透明度越高的州,州政府的财政风险更低,跨国企业所面临的由州政府财政风险所导致的不确定性越低,因此,财政透明度越高的地区越易吸引FDI。

在国内,储德银等(2021)采用省级面板数据研究财政透明度与FDI的关系,结果表明财政透明度的提升能够正向促进FDI的流入。但值得注意的是,省级面板数据通常样本容量较小,可能会影响实证结果的稳健性和精确度。因此,为解决此问题,饶晓辉等(2023)采用2013-2019年的地级市数据进行分析,研究结果表明本地区财政透明度的提升有助于吸引外资流入,而临近地区的财政透明度提升对本地区的外资流入具有阻碍作用。鉴于2019年后,我国经历了新冠肺炎疫情,这一冲击会对FDI产生重大影响。为此,本文更新了2015—2023年的数据进行研究。再者,饶晓辉等的研究并没有考虑到沿海城市、沿边城市与非沿边城市的异质性问题,也并没有找到财政透明度影响外商直接投资影响的机制。本文对区域异质性和作用机制进行了研究,为助力我国经济构建国内国际双循环,吸引外资有着现实意义。

三、理论机制

(一)信息不对称理论

信息不对称理论是指经济学中,交易双方或多方拥有的信息不对称,导致市场失灵或非最优结果的情况,即不同主体对市场信息所掌握或获知程度存在差异。该理论最早由Akerlof等研究提出。在现实世界中,信息不对称性是普遍现象,且会对各方利益的分配和资源的配置造成影响。从国际经贸的视角来看,市场要素的不健全、财政政策和投资等领域的信息不对称,可能会导致企业进行无效投资,同时也会阻碍FDI的流入。

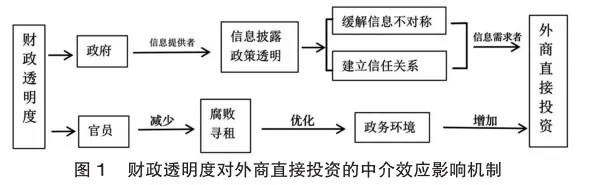

1.财政透明度通过缓解信息不对称影响FDI。在财政透明度高的国家,政府政策受到公众和投资者的密切关注,促使政府更谨慎制定政策并提前透露变化,使外国投资者能及时调整投资策略。

2.提高财政透明度有助于外国投资者与被投资国政府建立信任关系。外国投资者容易获取财政数据和政策信息,增强对该国政府和市场的信任,促进他们积极参与经济建设,与当地企业合作,推动经济增长,从而促进FDI的长期稳定增长。为此本文提出以下假设:

H1:财政透明度的提升有助于吸引外商直接投资。

(二)政务环境的中介效应

根据杜亚斌(2020)的研究,财政透明度的提升是增强地区官员廉洁度和抑制腐败的关键因素。财政透明度的提升不仅能够提高官员的诚信度以及减少腐败行为,还能有效净化政务环境。此外,廉洁且高效的政务环境对于外国投资者而言,是评估投资潜力的重要指标。它有助于降低投资者的评估搜索成本、投资决策的不确定性。因此,地方政府提高财政透明度,有助于优化改善政务环境,进而吸引更多的FDI,促进地区经济的繁荣发展。为此本文提出以下假设:

H2:财政透明度的提升通过提升政务环境的机理吸引外商直接投资。

这基于财政透明度缓解了外国企业的信息不对称、抑制了腐败行为以及优化了政务环境,为外商投资企业营造了良好的信息获取途径和政务环境(如图1)。

四、模型设定与变量说明

(一)模型设定与变量说明

本文采用2015—2023年的中国VEzSvdrfleajqm/h9gq9dxrHn826fo78Hvjs59Zl1Qk=272个地级市数据(去除了数据严重缺失的地级市),构建了如下的固定效应模型。

其中FDIit表示第i个城市t年的外商直接投资额,transparencyit表示第i个城市t年的财政透明度,Govit表示第i个城市t年的政务环境,controlit为相关的控制变量,β,γ分别为对应的系数,ηt为时间固定效应,δi为个体固定效应,εit为随机干扰项。

1.被解释变量

本文以外商直接投资作为被解释变量,参考魏后凯(2002)的研究方法采用各城市实际利用外资额作为代理指标,并通过历年美元兑人民币汇率折算得出以人民币为单位的当年实际使用外资金额,并对数据进行了标准化处理。

2.核心解释变量

本文以财政透明度为核心解释变量,财政透明度作为一个指标有多种衡量方式,主要有国内国外的分别。在国外,1998年IMF在其公布的《财政透明度良好做法守则》中制定的财政透明度衡量指标体系。2001年,OECD公布的《预算透明度最佳做法》中制定的指标体系。IBP于2015的报告主要基于IMF和OECD的指标体系构建了OBI指标。在国内,则主要有清华大学发布的《中国市级政府财政透明度研究报告》等。

本文采用的财政透明度指数来自清华大学发布的2015—2023年《中国市级政府财政透明度研究报告》,换算取值在0~1之间的指标。

3.中介变量

政务环境是营商环境优化的核心要素,对提升地方政府的财政透明度具有决定性影响。非税收入的合理管理与使用,对于确保政府行为的公正性和透明度至关重要。本文参考唐贺强(2021)的做法,利用罚没收入与行政事业性收费收入占财政收入的比重作为政务环境的替代性指标。

4.控制变量

本文在控制城市特征时,综合考虑了经济发展水平、产业结构、科技创新、工资水平、交通基础设施以及对外交流程度等多维度因素。具体而言,经济发展水平通过人均地区生产总值(pcgdp)来衡量,该项数值越高反映出经济发展越为繁荣。产业结构则以高端制造业占地区生产总值比重(poti)作为指标来衡量,占比的提升意味着服务业的扩大和产业升级的加速。科技创新方面,我们结合地方财政科学事业费支出(eost)和科技创新度(STI)来评估,科技创新能力的增强对企业生产率的提升具有积极的推动作用。参考李浩等(2021)的做法以地方财政科学事业费支出与地区生产总值的比值来衡量科技创新度。工资水平则以职工平均工资(wage)为参考,较低的工资水平代表着较低的劳动力成本,这对于寻求成本优化的外国投资者具有吸引力。交通基础设施的便捷性通过公路客运量(pvolume)和公路货运量(fvolume)来体现,这两项数据越大,说明城市的对外联系越为便利。最后,国际互联网用户数的对数(lnusernumber)用作衡量对外交流程度的指标,数值的增长表明城市在国际间的交流活跃度提升,因此增强了其在国际上的知名度和对外资的吸引力。

(二)数据来源

本文数据来源于《中国统计年鉴》、清华大学发布的《中国市级政府财政透明度报告》、各地级市政府的政府工作报告以及各省市区的专项统计年鉴等。相关缺失值我们利用stata以插值法补全。在进行实证分析的过程中剔除了数据缺失较为严重的城市数据,最终得到2015—2023年的272个地级市的面板数据。变量描述性统计见表1。

五、实证分析

(一)基准回归

表2报告了基于固定效应模型(1)式的估计结果,反映了财政透明度对外商直接投资的影响。第(1)列报告的是无控制变量的回归结果,transparency的回归系数显著为正,通过了5%的显著性水平检验,表明财政透明度的提升显著地增加了外商直接投资,财政透明度每提升1%,外商直接投资会增加0.17%。第(2)列是加入控制变量后的估计结果,财政透明度的影响依然显著,边际效应有所上升,通过了1%的显著性水平检验。第(3)列报告了加入控制变量后,在固定城市和时间效应的估计结果,transparency的回归系数依然显著为正。在全球化的大背景下,国外资本在选择投资地点时,除了考虑市场的潜力和回报率外,还会重点考虑当地的政治稳定性和政府治理水平。故研究假设1得以初步验证。

(二)稳健性检验

本部分从两个方面考察基准回归结果的稳健性:对数据进行缩尾处理、将控制变量eost,pvolume分别替换为STI,fvolume。

1.缩尾处理。我们将fdi进行缩尾处理得到如表3第(1)列、第(2)列的回归结果。第(1)列中,transparency的回归结果显著为正,在5%的显著性水平上通过了显著性检验。第(2)列则是在第(1)列的基础上控制了城市及时间的固定效应,其结果也显著为正。

2.替换控制变量。在基准回归的基础上,我们以STI替代eost来衡量城市的科技创新程度,以fvolume替代pvolume来衡量城市交通基础设施的便捷性。得到如表3第(3)列和第(4)列的实证分析结果。其中第(3)列为替换控制变量的基于模型(1)的回归结果,transparency的系数显著为正,且通过了5%的显著性水平检验。而在第(4)列中我们控制了时间和城市的固定效应,得到的回归结果依旧稳健,transparency的边际效应也有轻微的提升。因此,研究假设1得到进一步论证。

(三)中介效应检验

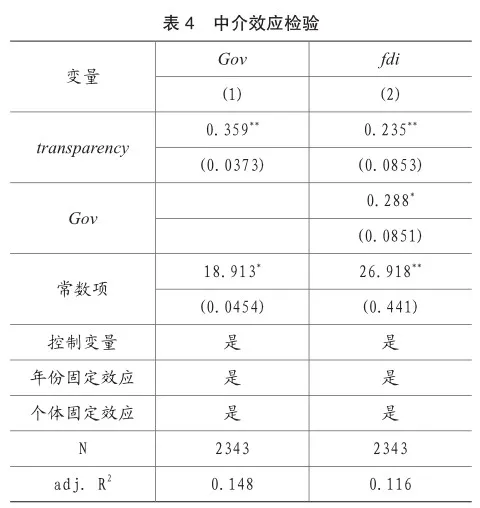

如表4所示为中介效益检验结果,列(1)、(2)分别表示以政务环境作为机制变量的检验结果。列(1)反映了模型(2)的结果,从结果来看财政透明度对政务环境的影响系数在5%水平下显著,说明地方政府提升财政透明度能够有效改善政务环境;将政务环境加入财政透明度对外商直接投资的效应模型中,即模型(3)得出的回归结果如列(2)所示,财政透明度的影响系数由0.359下降至0.235,且在5%的水平下通过显著性检验,表明政务环境在财政透明度吸引FDI中起到部分中介效应作用。具体地,政务环境反映了地方政府的财政状况,而地方政府的财政状况直接影响其财政政策和税收政策。提升财政透明度,地方政府能够改善政务环境,使财政状况更加公开透明。这种透明性不仅能够帮助外商更准确地评估投资风险,还能增强他们的信心,从而吸引更多国外资本流入,最终推动地方经济发展。研究假设2得以验证。

(四)异质性分析

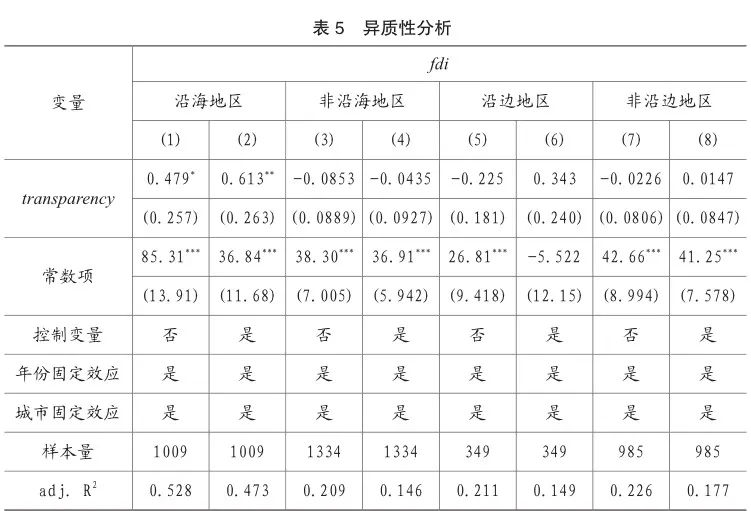

1.沿海地区与非沿海地区的异质性分析

我们将研究样本细化为东部沿海地区与中西部非沿海地区两大类别,进而分别实施分组回归分析,以确保分析结果的全面性与准确性。

表5报告了东部沿海地区与中西部非沿海地区、沿边地区与非沿边地区的回归结果。前两列反映了东部沿海地区控制了城市和时间固定效应的回归情况,在不加入控制变量的情况下,transparency的系数为正且在10%的显著性水平上通过了检验,这说明对东部沿海地区而言,财政透明度能显著促进FDI的涌入。第(2)列显示加入控制变量后的回归结果,transparency的系数仍显著为正。而在中西部非沿海地区,transparency的系数并没有通过显著性检验,当我们将显著性水平条件放宽时,依旧未通过显著性检验。

2.沿边地区与非沿边地区的异质性分析

考虑到沿边地区与外国直接接壤,具有较好的吸引外资的地缘优势,我们特将研究样本细化为沿边地区与非沿边地区两大类别,进而分别实施分组回归分析,以确保分析结果的全面性与准确性。

在沿边地区和非延边地区,transparency都没有对fdi起到显著的促进作用,即不存在沿边地区和非沿边地区的差异性。其原因在于,与我国陆地接壤的邻国都属于经济较为落后的国家,因而实证结果中财政透明度并不对FDI起到显著的促进作用。

五、结论与政策启示

吸引外商直接投资,对于推动中国经济高质量发展、深化改革开放、加强国际合作以及实现互利共赢具有举足轻重的地位。本文沿用并改进了饶晓辉等f5a2912fcecd68dc8b56fa22627e8dcf129aaeba79b93c0a000cc5764915662f(2023)的研究方法,采用2015—2023年中国地级市层面的272个城市数据,实证分析了财政透明度与外商直接投资的关系。

本文主要结论为:财政透明度的提高显著促进了外商直接投资,因其减少了地方政府腐败并优化了政务环境,使外国投资者获得更清晰可靠的财政信息,从而增加了投资信心。这一效应在东部沿海地区尤为显著,而中西部地区效果较弱,主要因中西部政府债务与税收风险较高,抑制了投资热情。财政透明度对外商投资的推动并非单一因素,受到经济发展水平、产业结构、科技创新、税负和对外交流等多方面的共同作用。

基于上述结论,本文提出了如下的政策启示:

(一)地级市政府应优化政务环境,推动财政透明度的提升,从而减少腐败行为,提升外资企业的税收服务效率,增强投资者对地方政府的信任。

(二)中西部地区作为经济发展的重要板块,应将优化营商环境作为优先任务,通过简化行政审批和提高服务效率,吸引更多外资流入。

(三)地方政府应在促进外商直接投资时,全面考量经济发展、税负以及对外交流等多重因素,确保外资持续增长,推动地区经济繁荣。

主要参考文献:

[1]汤凤林.中国地方政府财政透明度提升问题研究[J].财政监督,2018(14),82-88.

[2]卢真,郝麦红.我国地方政府财政透明度影响因素的差异分析——基于省级面板数据实证研究[J].经济研究参考,2018(43):18-29.

[3]王淑杰,邵磊,陈薪卉.财政透明与区域创新能力:基于中介效应模型和门槛效应模型[J].中央财经大学学报,2020(12):3-14.

[4]刘俸奇,储德银,姜春娜.财政透明、公共支出结构与地方政府治理能力[J].经济学动态,2021(04):107-123.

[5]张德纲.财政透明度对基本公共服务均等化的影响研究[J].宏观经济研究,2021(11).5-16+111.

[6]Lorenzo Cicatiello,Elina De Simone,Salvatore Ercolano,Giuseppe Lucio Gaeta. Assessing the impact of fiscal transparency on FDI inflows[J].SocioEconomic Planning Sciences,2020,73.

[ 7 ] C o l i n M . B a r r y , M a t t h e w D i G i u s e p p e . Transparency,Risk,and FDI[J].Political Research Quarterly,2019,72(1).

[8]储德银,姜春娜.财政透明与FDI区位选择[J].财经问题研究,2021(07):84-93.

[9]饶晓辉,徐威.财政透明度对外商直接投资的影响:直接效应与空间溢出效应[J].当代经济研究,2023(12):111-126.

[10]杜亚斌.财政透明、财政分权与腐败感知:基于多层模型的实证分析[J].公共管理与政策评论,2020,9(06):43-55.

[11]唐贺强.优化营商环境视角下非税收入的法律规制——以地方政府罚没收入为例[J].中国行政管理,2021(09):19-25.

责编:险峰