数字普惠金融与数字农业耦合协调发展及影响研究

2024-11-03 00:00:00刘越马春琳

山西农业大学学报(社会科学版) 2024年6期

摘要:通过对2011至2020年安徽省16个地级市的面板数据进行深入分析,探讨数字普惠金融与数字农业发展之间的耦合关系及其影响机制。运用熵权TOPSIS法与耦合协调度模型,评估两者的发展水平,并揭示其在时间和空间维度上的协调发展趋势,发现存在“四地领跑,其他地市紧随其后”的区域发展格局。进一步通过固定效应模型和中介模型的应用研究,证实数字普惠金融对数字农业发展具有直接推动作用,并指出其影响在不同地区及不同维度上存在差异性,尤其是覆盖广度对数字农业发展的正面影响更为显著。研究还发现数字普惠金融通过提高投资水平和农业科技水平间接促进数字农业发展,但在农业科技水平方面存在“遮掩效应”。基于上述发现,提出一系列针对性的政策建议,旨在促进数字普惠金融与数字农业协调发展,推动农业现代化和乡村振兴战略的实施。

关键词:数字普惠金融;数字农业;协调发展

中图分类号:F832;F323 文献标识码:A 文章编号:1671-816X(2024)06-0048-15

基金项目:2021年国家社会科学一般项目“新发展阶段数字经济和实体经济深度融合发展研究”(21BJY157);安徽财经大学研究生科研创新基金项目“安徽省数字普惠金融助推数字农业发展研究”(ACYC2022543)

一、研究背景

在推进农业农村现代化和乡村振兴的伟大征程中,中国政府对数字农业的发展给予了高度重视。党的二十大明确提出,至2035年我国需基本实现农业现代化,并在21世纪中叶建成农业强国①。从农业大国向农业强国转型,关键在于抓住数字农业这一重要路径,促进实现现代化农业的高级发展阶段。近年来,随着中国数字农业建设的加速,数字化生产力持续增长。在此背景下,农村数字普惠金融与数字技术的有效融合,显得尤为关键。这一结合有助于深化科技与农业需求场景的融合,从而持续推动数字农业的发展。

2021年中央一号文件《关于全面推进乡村振兴加快农业现代化的意见》强调农村数字普惠金融的重要性,并指出其推进有助于解决农业投融资体系长期存在的高交易成本、信息不对称和融资难题,对实现农业现代化具有重大意义。具体来看,传统金融服务存在门槛高、成本高等缺陷,导致资金在金融机构和农业经营主体间的流通受阻,造成农业生产中的融资难题。而数字农业的发展依赖于新型数字基础设施、创新技术、前沿数字技术、综合信息服务平台及高端数字化人才,需要强大的资金链支持。数字普惠金融利用互联网、5G、大数据和人工智能等技术,有效克服传统金融服务的局限,解决空间局限性和信息不对称问题,为数字农业高质量发展提供新动能。

确保数字普惠金融能够切实有效地缓解融资约束,促进数字农业的蓬勃发展,不仅需要考察数字农业的新发展特征、明确数字普惠金融作用的微观机制,还要科学评估其具体影响效果。当前已有文献对数字普惠金融与农业发展的关系进行研究,但在数字普惠金融与数字农业的关联领域,研究仍相对缺乏。随着数字金融在农村地区的普及,对数字普惠金融与数字农业之间的影响进行更深入的研究变得尤为重要。具体问题包括:数字普惠金融是否能有效推动数字农业的发展?若能,其对数字农业发展的具体影响为何?此外,数字普惠金融的发展水平是否对数字农业产生异质性影响?

基于此,本文围绕数字普惠金融与数字农业在安徽省地级市的耦合协调发展进行深入探讨,旨在解决以下关键问题。(1)理论层面的构建与深化:通过综合考虑技术创新、发展环境、人才资源和可持续性多个角度,构建一个全面且具体的数字农业评价指标体系,深化对数字农业理论内涵的理解。(2)实践层面的探析:通过数据分析,探究数字普惠金融与数字农业在安徽省地级市的协调发展模式与关系,以期找出两者之间的相互作用和影响路径。(3)影响因素的探究:系统分析数字普惠金融与数字农业发展的关键影响因素。(4)政策建议的提出:基于研究发现,为政府和相关部门制定战略和政策提供定制化建议,以促进数字普惠金融与数字农业的良性互动,推动农村地区经济的繁荣与可持续发展。

二、文献述评

党的二十大报告明确提出加快数字经济发展、促进数字经济与实体经济深度融合、打造具有国际竞争力的数字产业集群的目标,这一背景下,数字农业作为数字经济重要组成部分,正受到越来越多学者的关注。这些学者从数字农业的理论基础、内涵、度量标准和实践路径等方面进行深入研究。在理论层面上,多项研究强调数字农业的重要性,认为其不仅是实现农业高产、优质、高效和可持续发展的客观需求,也是推进社会主义新农村建设的关键。习近平总书记曾强调,为实现中国农业的全面发展,不仅需提高农业产量,还要增加农民收入。数字农业作为现代信息技术在农业领域的应用,具有有效提升农民收入的潜力[1];同时,数字普惠金融的发展可有效拓宽农民增收致富渠道[2],进而缩小城乡收入差距[3]。

在内涵方面,由于不同国家和地区的发展阶段、技术应用和实践条件各异,数字农业的命名和理解也有所不同。国内外学者提出精准农业、信息农业和智慧农业等不同的称谓,但其本质上是一致的。一些学者认为,从狭义上讲,数字农业指的是数字化的生产方式,而从广义上看,它涉及整个农业经济活动的数字化过程[4]。

在度量方面,Jiang等运用熵值法从数字农业基础设施、产业化水平和农业主体的数字素质三个方面对数字农业的发展水平进行评估[5]。刘海启则从数字技术的产业化和农业产业的数字化两个维度来衡量数字农业的发展[6]。张鸿等构建一个包含发展环境、信息基础、人才资源、技术支持和绿色发展五个方面的高质量数字农业发展体系,发现我国数字农业发展水平在空间上呈现东高西低的阶梯型分布[7]。

在实践方面,已有研究提出多种政策建议。在管理环节,需要构建科学的数字农业运营管理方法。阮俊虎等人指出,应从基础建设、应用升级和成熟爆发3个阶段识别出数字农业运营管理面临的关键问题[8]。Sukhwinder Singh等提倡使用数字化平台进行实时分析,通过可视化图表和数据读数来实现农业的精准监测和控制[9]。马述忠等强调数字农业应通过及时防范农业风险和提高精准管理水平来实现价值再创造[10]。在流通环节,数字农业可以提高产销匹配水平,并利用“智慧物流”减少运输损耗[10]。在消费环节,数字农业通过促进产业融合、满足个性化需求以及构建负责任、可追溯质量的数字农业生态系统,以实现价值再创造[11]。此外,有关部门需要加大对数字农业的宣传力度,分享技术发展成果和经验,推广新型农业产品,以促进数字农业的可持续发展[12]。

自2016年数字普惠金融概念首次提出以来,习近平总书记在多次会议中强调农业发展对于数字普惠金融的依赖性和重要性。许多学者对数字普惠金融对农业发展的影响进行详细研究。张英杰认为数字普惠金融可以利用数字技术和大数据推动农业产业链模式的融合,实现农业生产的数字化转型,从而提高农业的高质量发展[13]。数字普惠金融有效提升金融服务水平和效率[14],减轻数字化过程中农业生产的金融压力[15-16]。黄卓和王萍萍认为,为确保数字普惠金融对农业发展的影响效果,需要制定合适的金融制度,金融机构应采用穿透式监管,对农业生产和流通过程中的资金进行监管,识别和处理潜在风险[17]。此外,欧阳文杰和陆岷峰建议,金融机构在创新农村金融服务时应考虑农村主体的变化,并利用数字技术深化农村普惠金融[18]。

尽管现有文献已分别就数字农业和数字普惠金融进行研究,但将这两者相结合的研究仍相对较少。在数字普惠金融与数字农业关系方面,陈明衡的研究表明,数字普惠金融能够与数字农业在农业交易、生产以及整个产业链环节实现融合,达到“1+1>2”的效果[19]。而王廷勇等指出,尽管金融通过促进农业技术进步实现农村三产融合,但这种融合在不同地区存在异质性[20]。

本文相较于已有的研究,在以下三个方面做出拓展和创新:(1)量化与可视化协调发展:本文首次尝试将数字普惠金融与数字农业的协调发展程度进行量化,并通过可视化手段展示,从而为这一领域提供直观的分析。(2)实证探究直接影响效果:通过实证研究,深入探讨数字普惠金融对数字农业发展的直接影响,为理解两者关系提供新的视角和数据支持。(3)间接影响机制的探索:本文还从投资水平和农业科技水平两个关键视角出发,探究数字普惠金融对数字农业的间接影响,揭示数字普惠金融在促进数字农业发展中的微观机制。

三、理论分析与研究假说

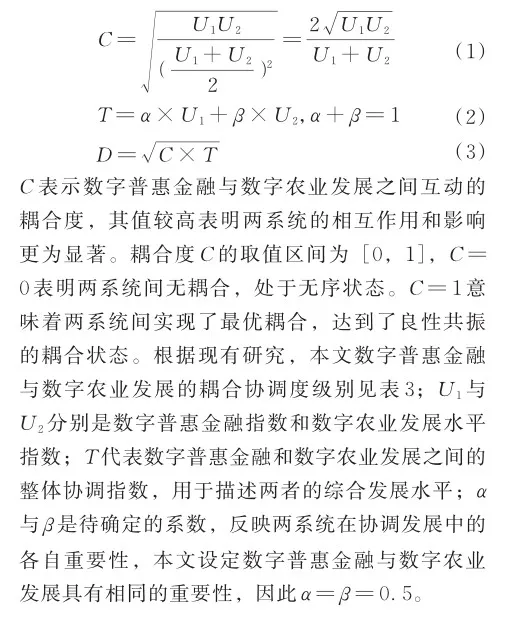

耦合描述两个或更多系统通过相互作用与影响而产生协同效应的现象[21]。为全面评估系统间的动态关系,仅考虑耦合度是不充分的,必须将其与协调度结合使用,以评价不同系统间良性耦合和发展的协调水平。协调度作为一个指标,用于衡量系统间良性耦合的程度,并反映互动的协调状态,较高的协调度表明系统间的正向互动作用增强。数字农业的发展包括环境、基础设施、人才库和绿色发展等多个层面;数字普惠金融则通过大数据和云计算等技术,旨在拓宽普惠金融服务的范围,特别是在农村地区融资难题和“最后一公里”问题的解决上起到关键作用。尽管数字农业和数字普惠金融各自从不同角度重塑农业发展,但它们基于数字技术的共同点,实现互助和相互促进。数字农业的发展不仅确立数字普惠金融的稳定用户基础,还拓展其服务范围,并优化信用环境,进而提高服务的广度、深度和数字化水平。反过来,数字普惠金融的发展同样推动数字农业在环境、基础设施和产业效益等方面的提升,促进数字农业整体的建设。因此,这两者间形成一种互利的协同发展耦合模式。

(一)数字农业发展对数字普惠金融发展的影响机理分析

农村地区数字普惠金融的发展面临多重挑战,包括基础设施不足、农民对数字技术的陌生以及金融服务的不完善等。这些因素限制数字普惠金融在农村地区的深入发展和广泛覆盖。数字农业的兴起为解决这些问题提供有效途径,扩展数字普惠金融的覆盖范围,提高农民的金融能力和需求。司传宁等指出,提高金融能力能够激发更多的消费潜力[22]。由于“数字鸿沟”的存在,技术不熟悉的农户往往被数字金融服务所忽视,无法满足其金融需求[23]。数字农业的技术应用和创新能显著提高农业生产的效率和可持续性,促进农村经济发展,提升农户的收入水平,进而增强他们的金融能力和需求。农户可通过技术支持,如市场预测、农业生产技术指导和生产组织规划[24],提高农产品的产量和质量。

数字普惠金融的使用深度与数字农业应用场景密切相关。数字农业发展不仅扩展农业产业链,为数字普惠金融提供更多应用载体,也丰富数字金融的数据来源。数字农业整合的大量农业数据[19,25],如种植信息、植保施肥、农机管理以及农产品质量安全监测[26],为金融机构提供详细的农户信息。这些数据促使金融机构建立农户信用大数据平台[27],加强信用评估和管理,降低不良业务的发生率,提升农村金融机构的可持续性和金融服务发展[28],推动数字普惠金融的全面发展[29]。

数字化是推动数字普惠金融发展的关键。首先,数字化的农村发展通过完善数字基础设施,如增加智能设备的使用和提高数据传输效率,为数字普惠金融提供高质量的数据支持。这不仅促进农村地区征信方式的数字化转型,也提高农户的数据可访问性和金融服务透明度。其次,数字化进程通过教育和培训提升农民的金融素养,激发他们对更多金融服务的需求和参与。

数字农业的发展对数字普惠金融的影响是全方位的,它通过扩大服务覆盖、深化使用程度和提升数字化水平,为农村金融服务的普及和发展提供坚实基础。

(二)数字普惠金融发展对数字农业发展的影响机理分析

数字普惠金融的发展在农业数据的应用方面发挥着至关重要的作用,从而促进农业大数据的价值发现和增值。傅巧灵等指出,农业基础数据的整合和应用将推动相关数据资源的生产和价值转化[30]。金融机构通过运用数字技术来挖掘农业数据的内在价值,打破数据系统割裂下的孤岛效应,实现信贷供需双方的精准匹配[31]。这使得金融机构能够更深入地理解和掌握农业数据,开发出符合农户特定需求的贷款产品。

数字普惠金融为数字农业提供更为精准和高效的农业供应链支持。金融机构可以利用农业大数据,构建专门面向农业领域的供应链金融服务平台,从而形成独具特色的涉农供应链融资服务管理体系[32]。在资金获取方面,数字化流程使得涉农主体能够在足不出户的情况下迅速获得贷款[17]。农业生产风险方面,随着数字普惠金融的发展,农业保险在农村地区的覆盖率和渗透率显著提升[14],将促进农业保险改革的持续推进,有效地丰富农村金融市场。在农产品流通过程中,电子支付和金融工具的便捷性将全面提高农产品供应链资金运作的电子化水平[33],从而提升供应链的交易效率。

基于上述理论分析,本文提出以下假说:

假说1:数字普惠金融与数字农业二者可以形成良性共振、协调发展格局。

(三)深入探讨数字普惠金融对数字农业的影响机制

根据哈耶克的“供给优先”理论,数字农业的发展依赖于金融供给的先导作用。研究显示,农业化水平与金融排斥程度呈正相关关系[34],因此解决农村地区金融排斥问题对于促进数字农业发展至关重要。张贺和白钦先的研究表明,尽管普惠金融存在城乡二元结构,但由于农业主体受限于获取和运用金融资源的能力,金融规模的扩张并不足以促进农业经济增长[35]。数字普惠金融作为普惠金融的延伸,有效打破地理位置和时间的限制[36],拓展普惠金融的覆盖度[37],深化普惠金融的发展[38]。其长尾特征使得它能够在几乎零边际成本下为大量客户提供服务[21]。因此,数字普惠金融不但提升我国农业发展水平[39],而且进一步促进我国数字农业的发展[40]。

数字普惠金融的发展对数字农业还存在间接影响。它使农民能够享受到全面的金融产品与服务[41],进而通过提升投资水平、改进农业技术,间接促进数字农业的发展。金融深化和市场完善能丰富农业领域的投融资渠道、金融产品和工具[42],从而促进资本流动和农业投资活动。数字普惠金融通过引导资金流向,提升农业部门的资本要素可得性[41]。农业主体通过低成本、高效率的融资方式获得农业产业链贷款、风险管理工具和其他金融产品,从而增强其农业投资的能力[43]。然后进一步激发农业部门对农业基础设施和设备的完善,提升数字农业的现代化程度和生产效率[44]。依据熊彼特的创新理论,农业科技创新是农业经济增长和发展的关键动力。数字普惠金融的发展提升对农业技术研发领域金融资本的支持力度,推动农业机械设备的升级[45],从而全面改善农业生产方式和农产品质量,并且进行技术更新[46]。完善的农业金融系统将引导资金流动,促进农业技术的研发、应用和推广,提升农业生产力和效率,推动数字农业的发展。

基于上述理论分析,本文提出以下假说:

假说2:数字普惠金融发展会提高数字农业发展水平。

假说3:数字普惠金融通过提高投资水平和农业科技水平对数字农业发展水平产生影响。

四、研究设计

(一)变量选取

1. 数字农业发展变量

本文提出“数字农业高质量发展水平指数”(DA),以量化评估数字农业的发展程度。数字农业是指在数字技术与传统农业的融合下形成的集约化、智能化的农业生产方式[47]。作为推动农业现代化的关键力量,数字农业通过利用数字技术,赋予传统农业新的发展动力,从而提升农业生产设施和设备的智能化水平,为农业生产提质增效,为构建农业强国奠定坚实基础。

在构建DA指数方面,结合数字农业的内涵,本文设计包含5个一级指标和15个二级指标的综合指标体系。一级指标包括数字农业环境、数字基础建设、数字农业人才、数农绿色发展和数农产业效益。具体的指标体系见表1。采用熵权TOPSIS法对DF指数进行计算和分析,确保评估结果的客观性和准确性。

2. 数字普惠金融发展变量

本研究引入“数字普惠金融指数”(DF),以量化分析数字普惠金融的发展情况。该指数数据来源于郭峰等人构建的数字普惠金融数据库。本文计量模型不仅考虑数字普惠金融的总体指数,还特别关注数字普惠金融的三个关键维度:覆盖广度(DF1)、使用深度(DF2)和数字化程度(DF3)。通过这种多维度的分析,旨在探讨数字普惠金融各个方面对数字农业发展的具体影响。该指数同样采用熵权TOPSIS法处理。

3. 中介变量

本文探讨投资水平(Invest)和农业技术水平(AMP)作为数字普惠金融发展影响数字农业发展的间接机制。在投资水平方面,本研究借鉴现有文献,选择固定资产投资作为代理变量。具体而言,使用农林牧渔业全社会固定资产投资(以万亿元计)作为衡量指标。

对于农业技术水平的评估,现有研究常使用机械总动力和农业全要素生产率来衡量农业科技的进步。特别地,农业全要素生产率是衡量农业生产效率的有效指标,也是农业增长动力转换和创新驱动的重要表征[48]。因此,本文选用农业全要素生产率作为代表农业技术进步的代理变量。在此基础上,采用基于SBM模型的GML指数,并运用MaxDEA 9软件来计算中国的农业全要素生产率。以农业劳动力、土地、化肥、农机、灌溉作为投入指标,农业总产值作为产出指标,并以2011年为基期。基于GML指数的可传递特征,本文将以2010年为基期,对各期全要素生产率进行累乘,并将其纳入模型中,用以评估农业技术水平的变化。

4. 控制变量

基于已有文献,影响数字农业发展的控制变量主要包括:(1)经济发展水平(GDP),采用人均GDP指标测度,并对数据进行取对数处理;(2)政府干预程度(GOV),采用政府一般预算支出占GDP比值测度;(3)科技支出水平(TEC),采用科技支出和财政一般预算支出的比值测度。(4)城镇化水平(City),采用城镇化率指标测度。

5. 数据来源

本研究所用数据主要源自2012至2021年的《安徽省统计年鉴》《中国城市统计年鉴》以及 EPS数据库等。研究时段定为2011至2020年,对于部分缺失的数据,采用线性插值法予以补充。有关各变量的描述性统计结果,详见表2。

(二)研究方法

1. 熵权TOPSIS法

本文采用熵权TOPSIS法评估数字农业发展指标体系。该法将熵值法(属客观赋权法)和优劣解距离排序法(TOPSIS)结合起来,不仅能精确地表示各变量对总体结果的贡献度,还可以根据评估对象与理想目标的距离进行排序。此外,该方法的结果不会因样本量大小或参考序列的选取而受到影响。关于熵权TOPSIS法的详细步骤,在此不作详细说明。

2. 耦合协调度模型

耦合源自物理学,指的是通过相互作用、相互影响而形成的两个或两个以上的体系之间的相互联系,最终形成一种整体化的现象,或通过各种内在机制来维持这种联系。本文通过耦合协调度模型研究数字普惠金融与数字农业发展之间的耦合协调关系,计算公式如下:

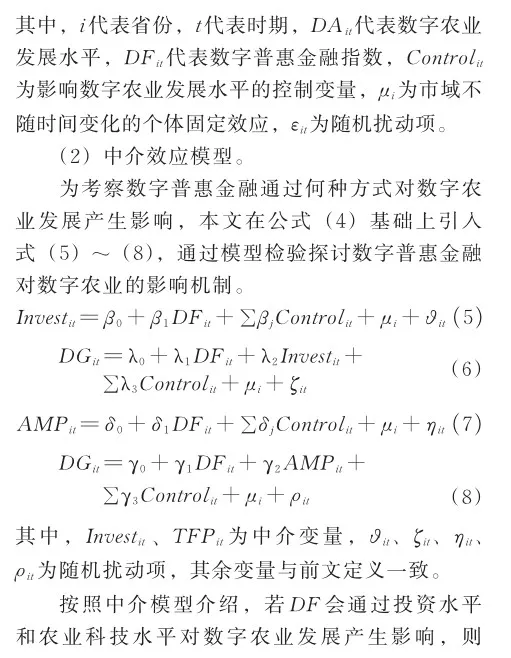

3. 影响机制模型

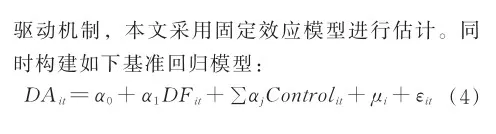

(1)基准回归模型。

五、实证结果与分析

(一)耦合协调度分析

1. 数字普惠金融与数字农业发展时空特征分析

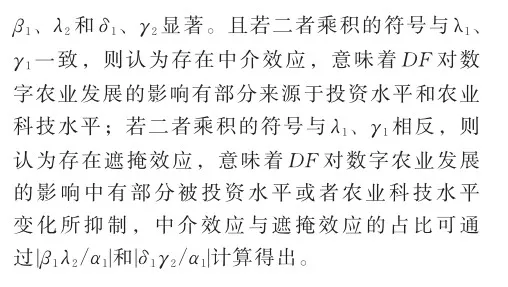

基于表1构建的安徽省数字普惠金融和数字农业发展水平综合评价指标体系,采用熵权TOPSIS法计算,得到2011-2020年安徽省16市的数字普惠金融与数字农业发展水平指数,然后对安徽省数字普惠金融和数字农业发展的时空演进趋势进行综合研判,结果如表4所示。

在数字普惠金融方面,2011至2020年间,安徽省各地级市的数字普惠金融平均发展水平显著提升,从2011年的0. 084增长到2020年的0. 759,平均水平达到0. 497,呈现出显著的跨越式发展。这一时期,安徽省数字普惠金融的发展保持稳步上升的趋势。在数字农业发展水平方面,同一时期内安徽省各地级市的平均水平也实现显著增长,从2011年的0. 111增长到2020年的0. 310,年均增长率达到10. 77%,体现各地级市数字农业发展水平的显著提升。

安徽省数字普惠金融与数字农业发展水平之所以能够快速提升,主要原因有:首先,互联网信息技术的迅猛发展为数字普惠金融和数字农业提供重要的技术支持。金融科技借助互联网技术,拓展金融服务的边界,促进数字普惠金融的快速增长。数字农业也受益于互联网技术的广泛应用,实现农业信息化和智能化的显著提升。其次,数字普惠金融和数字农业的快速增长起始于相对较低的基础水平。由于这两个领域的巨大发展潜力,较低的起点使其更易实现高速增长,快速填补之前的发展空白。第三,国家政策支持是推动这两个领域快速发展的关键因素。政府针对农村发展的薄弱环节提供有力的政策支持,各行各业也积极参与农村发展,为数字普惠金融和数字农业的进步提供技术、资金和人才等方面的支持。

2. 数字普惠金融与数字农业融合发展关系分析

在本研究中,通过建立耦合协调度模型,对2011年至2020年安徽省数字普惠金融与数字农业发展的相互关系进行了量化研究。利用该模型计算得出的数字普惠金融与数字农业发展在这一时期的耦合协调度结果详见表5。为深入探究这两个领域发展的空间关系,本研究应用了ArcGIS软件对耦合协调度进行空间可视化分析,图1描绘了安徽省数字普惠金融与数字农业发展的耦合协调度空间分布情况。

在时空层面上,安徽省各地级市在数字普惠金融与数字农业发展的耦合协调关系方面,经历从“轻度失调”到“初级协调”的四个发展阶段。具体而言,2011年时,耦合度仅为0. 303,处于接近中度失调的状态。然而,截至2020年,耦合协调度已达0. 686,接近中级协调状态,显示两者耦合协调度在这一时期内显著快速增长。通过对数字普惠金融与数字农业两个子系统的耦合协调度进行分析,发现其发展趋势基本相符。随着数字普惠金融子系统综合水平的显著提升,其与数字农业总系统的耦合协调性不断增强,显示出数字普惠金融与数字农业发展已初步形成内生动力。这背后是双方相互促进、互利共赢的关系,其中数字普惠金融的迅速发展为数字农业提供更广阔的金融服务和创新工具,促进农业的现代化和智能化。与此同时,数字农业的崛起也为数字普惠金融开拓广阔的市场需求和应用场景。

在区域层面上,安徽省各地级市在数字普惠金融与数字农业协调发展上表现出一定的差异性。合肥市、安庆市、六安市和阜阳市等地市处于领先地位,而其他地市则在积极追赶中。总体来看,安徽省各地级市在数字普惠金融和数字农业方面均取得显著进步,展现出耦合协调发展的趋势。然而,年均增速方面,亳州市和宿州市的增速最高,分别达到11. 3%和9. 6%,而铜陵市、淮北市和马鞍山市的增速则相对较低,表明各地级市间在这两个领域的发展速度仍存在差异。综合来看,数字普惠金融与数字农业的融合在安徽省各地级市预计将形成良性共振和协调发展的格局。数字普惠金融作为支撑,将助力农业领域实现更优质的金融服务和创新,推动农业的现代化和可持续发展。同时,数字农业的发展也为数字普惠金融提供广阔的市场需求和应用场景,从而促进双方在安徽省各地级市的协调发展,有望实现更加全面和均衡的区域经济增长。据此,本研究的假设1得到验证。

(二)驱动机制体系分析

1. 基准回归分析

本研究首先开展基准回归分析,详细结果呈现在表6中。从表6的第(1)列至第(4)列可见,在没有纳入控制变量的情况下,数字普惠金融以及其三个维度——覆盖范围、使用程度和数字化水平——对数字农业发展均产生了显著的促进作用。为了消除由遗漏变量引起的模型估计偏差,本文在表6的第(4)列至第(8)列引进相应的控制变量进行回归分析。分析结果表明,即使在加入这些控制变量后,数字普惠金融对数字农业发展的积极作用仍显著存在,这进一步证实假设2的有效性。

具体而言,数字普惠金融在不同维度上对数字农业发展的作用各异。与使用深度和数字化水平相比,覆盖范围对数字农业发展的促进作用更加突出。这或许是因为数字普惠金融的广泛覆盖确保了更多涉农主体能够接受金融服务与支持,进而更有效地满足数字农业发展的需求,促进其整体进步。相对而言,使用深度和数字化水平可能由于技术、网络和人力资源的支撑不足,在短期内难以突破资源和设施的局限,因而在推动数字农业发展的效力上较为有限。

2. 影响机制分析

在本文中,为研究数字普惠金融对数字农业发展的具体影响,采用Sobel和Bootstrap两种中介检验方法进行实证分析,具体结果如表7所展示。模型(9)展示数字普惠金融对数字农业发展水平的直接影响。接下来,模型(10)至(13)分别对应于式(5)至(6)的回归结果,旨在逐一检验数字普惠金融通过投资水平和农业科技水平这两中介变量对数字农业发展的影响。

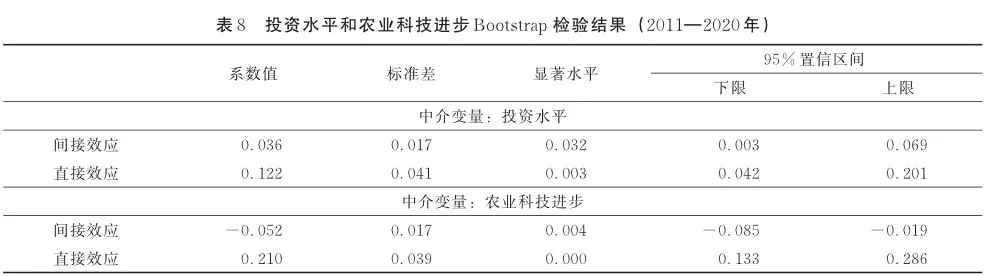

从模型(10)的结果来看,数字普惠金融对投资水平有显著的推动作用。进一步,在模型(11)中加入投资水平变量后,数字普惠金融对数字农业的影响有所下降,但依然显著为正,这表明数字普惠金融通过提升投资水平间接促进数字农业的发展,且该中介效应占总效应的比重达22. 82%。模型(12)则展示数字普惠金融对农业科技水平的影响,而模型(13)考察在考虑农业科技水平后,数字普惠金融对数字农业发展的影响。结果表明,尽管δ1和γ2显著,但它们的乘积符号与γ1的符号相反,具体数值分别为-0. 537、0. 097和0. 210。这种情况表现为遮掩效应,意味着数字普惠金融虽推动数字农业的发展,但通过提高农业科技水平的作用渠道尚不畅通,从而在一定程度上抑制数字普惠金融对数字农业发展的正向驱动作用。基于上述分析,可以得出结论,即假设3成立。数字普惠金融能够通过影响投资水平和农业科技水平,进而对数字农业发展产生显著影响。

为保证中介效应检验的稳健性,本文进一步采用Bootstrap验证中介效应的存在。从表8的结果来看,0值不在间接效应的置信区间内,说明结果的稳健性。

3. 异质性分析

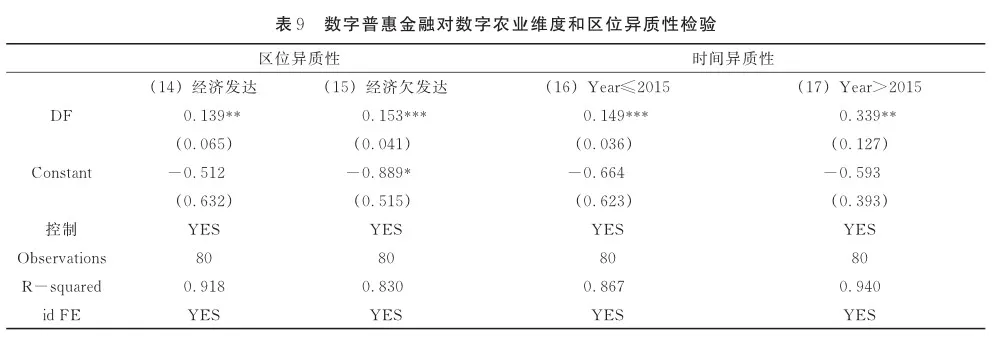

本文采取区域差异性的回归分析方法探究不同区域的经济发展水平对回归结果的潜在影响。以人均GDP作为划分标准,将样本区分为经济发达地区和经济欠发达地区,然后对这两个子样本分别进行回归分析。如表9所示,无论在经济发达还是经济欠发达地区,数字普惠金融都对数字农业发展产生显著的正向推动作用。值得注意的是,与经济发达地区相比,数字普惠金融在经济欠发达地区对农业振兴的影响更为显着。这可能是因为相对于发达地区,欠发达地区更缺乏金融产品和服务,金融机构的覆盖率也较低。数字普惠金融的应用能够促进这些地区资金的流动,支持农业增值服务,填补服务缺口,扩大市场覆盖,从而更有效地提高农业生产效率、增加农产品附加值服务以及拓宽市场渠道。

此外,本文还考察数字普惠金融在时间维度上的差异。参照郑月明[49]的研究方法,本文将样本划分为2011-2015年和2016-2020年两个时段进行回归分析,结果如表9所示。分析表明,2015年及以前,数字普惠金融对数字农业的驱动作用明显小于2015年后的时期。这一变化原因可能与2015年后科技和信息技术的迅速发展有关,以及安徽省政府对数字经济和农业现代化发展的日益重视。这一时期,金融体系经历重大的服务创新改革,带来越来越多便捷、高效的金融产品和服务,以满足农业发展的需求,从而推动数字普惠金融在数字农业领域的广泛应用和发展。

4. 稳健性检验和内生性处理

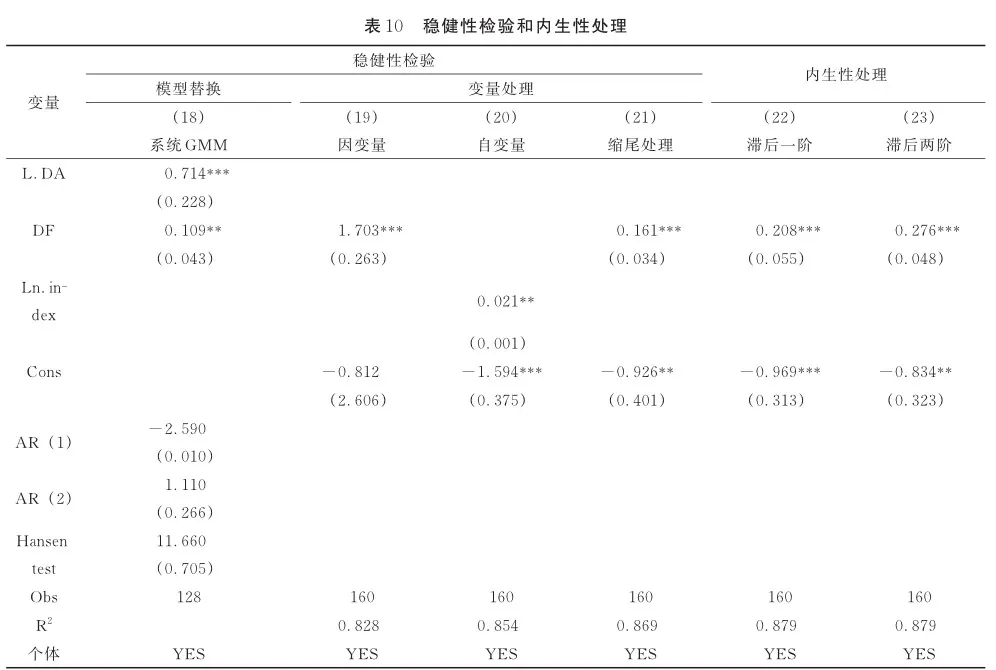

(1)模型替换和变量处理

在稳健性检验方面,采用模型替换和变量处理进行分析。首先,通过使用系统GMM重新进行估计,以替换原有模型,确保结果的可靠性。根据表10的结果,在考虑控制变量后,数字普惠金融对数字农业的影响系数为0. 714,且在1%的显著性水平上通过检验,与基准回归结果保持一致,验证基准结论的可靠性。

此外,考虑到使用熵权TOPSIS法测算数字农业发展水平可能存在误差,本文进一步采用主成分分析法对数字农业发展水平进行重新测算。根据表10中的模型(19)的结果,数字普惠金融对数字农业的影响系数为1. 703,且在1%的水平上统计显著,再次证明数字普惠金融对数字农业发展的积极作用。

本文对自变量进行对数处理来减少异方差的影响,并重新进行回归分析。模型(20)的回归系数在5%的显著性水平上通过检验。此外,为消除偏态分布的极端值可能带来的影响,本文采用winsor法进行处理。经过这一处理后,模型(21)的回归结果与基准回归结果保持一致。

综上所述,经过模型替换和变量处理后,本文的研究发现数字普惠金融仍然显著促进数字农业的发展。因此,本文的主要结论具有稳健性。

(2)内生性处理

本研究选择数字普惠金融滞后一期和滞后二期作为工具变量,以解决遗漏变量和反向因果等原因所导致的内生性问题,结果如表10(22)~(23)所示。结果表明,数字普惠金融发展水平的系数在两个模型中均为正,且在1%水平上显著,这证明即使在考虑内生性问题后,数字普惠金融的发展仍然显著促进数字农业的发展。这一发现进一步巩固基准回归结果的稳健性。

六、结论及政策建议

(一)结论

本文主要得出以下结论:第一,数字普惠金融与数字农业协调发展的增长趋势:在2011—2020年间,数字普惠金融与数字农业的协调发展水平不断增长。时空层面的分析显示,这两个领域的协调发展趋势基本一致;而从区域层面来看,则呈现出“四地领跑,其他地市追赶”的格局。整体而言,数字普惠金融与数字农业的融合发展形成良好的协调发展格局。第二,数字普惠金融对数字农业影响的机制分析:数字普惠金融对数字农业发展产生直接的推动作用,但其在不同地区的影响呈现出一定的差异性。具体而言,数字普惠金融通过提升投资水平对数字农业发展产生显著的正向影响。然而,通过科技水平的渠道来推动数字农业发展的效果并不显著,在实证检验中呈现出遮掩效应,暗示着通过提高农业科技水平促进数字农业发展的路径存在一定障碍。

(二)政策建议

本文的研究结论为未来政策制定和实践应用提供以下几点建议:第一,强化数字普惠金融与数字农业的合作协调机制。应构建跨部门协同工作平台,加强信息共享机制。实现数字资源高效利用,为两者的融合发展奠定坚实基础。第二,扩大农业投资以支持农业数字化转型。为加快农业的数字化进程,应增加对农业投资的支持。具体措施包括为农业相关主体提供更多的贷款和融资机会,并开发符合农业需求的数字金融产品和服务。第三,实施差异化政策,促进区域间数字普惠金融均衡发展。基于地理位置、农业发展水平不一致的现状,政府应实施多样灵活的差异化政策,精准识别各地区的比较优势和制约因素,制定针对性的政策措施。同时建立效果评估和反馈机制,确保政策的有效性和可持续性。第四,推出利于科技创新和应用的政策。政府应出台有利于科技创新和应用的政策,如税收优惠、资金支持和研发补贴等。通过政策鼓励农业相关主体采纳先进的数字农业技术,以促进科技成果在农业金融领域快速应用与推广。

参考文献

[1] 刘海启.加快我国由农业大国向农业强国转变的战略思考和工作举措[J].中国农业资源与区划,2020,41(3):7-11.

[2] 巩艳红,肖昱玲,庞洪伟.土地流转数字普惠金融和城乡收入差距[J].山西农业大学学报(社会科学版), 2024,23(2):71-81.

[3] 王刚贞,陈鸣.数字普惠金融能收敛城乡收入差距吗?——以安徽省为例[J].山西农业大学学报(社会科学版),2023,22(2):33-41.

[sgeqa+bAkkpyLR//p2gjpg==4] 陈江,熊礼贵.数字农业内涵、作用机理、挑战与推进路径研究[J].西南金融,2022(10):92-102.

[5] Jiang S, Zhou J, Qiu S. Digital agriculture and urban- ization: mechanism and empirical research[J]. Technol- ogy Forecasting And Social Change,2022,180:121724.

[6] 刘海启.加快数字农业建设为农业农村现代化增添新动能[J].中国农业资源与区划,2017,38(12):1-6.

[7] 张鸿,王浩然,李哲.乡村振兴背景下中国数字农业高质量发展水平测度——基于2015—2019年全国31个省市数据的分析[J].陕西师范大学学报(哲学社会科学版),2021,50(3):141-154.

[8] 阮俊虎,刘天军,冯晓春,等.数字农业运营管理:关键问题理论方法与示范工程[J].管理世界,2020,36(8):222-233.

[9] Singh S, Alam P, Kumar P, et al. Internet of things for precision agriculture applications[C]. 2019 Fifth In- ternational Conference on Image Information Process- ing (ICIIP), Shimla, India,2019:420-424.

[10] 马述忠,贺歌,郭继文.数字农业的福利效应——基于价值再创造与再分配视角的解构[J].农业经济问题,2022(5):10-26.

[11] 钟真,刘育权.数据生产要素何以赋能农业现代化[J].教学与研究,2021(12):53-67.

[12] 汪旭晖,赵博,王新.数字农业模式创新研究——基于网易味央猪的案例[J].农业经济问题,2020(8):115-130.

[13] 张英杰.数字普惠金融、创新活跃度与乡村振兴[J].技术经济与管理研究,2023(1):78-84.

[14] 唐建军,龚教伟,宋清华.数字普惠金融与农业全要素生产率——基于要素流动与技术扩散的视角[J].中国农村经济,2022(7):81-102.

[15] 王瑞峰.数字普惠金融、农业农村高质量发展与农民共同富裕[J].中国流通经济,2023,37(6):90-103.

[16] 金建东,徐旭初.数字农业的实践逻辑、现实挑战与推进策略[J].农业现代化研究,2022,43(1):1-10.

[17] 黄卓,王萍萍.数字普惠金融在数字农业发展中的作用[J].农业经济问题,2022(5):27-36.

[18] 欧阳文杰,陆岷峰.乡村振兴背景下农村金融改革面临的现实状况与路径选择[J].西南金融,2023(1):56-70.

[19] 陈明衡.数字农业与数字普惠金融的融合[J].中国金融,2022(10):65-66.

[20] 王廷勇,杨丽,杨光情,等.数字基础设施、农村三产融合与共同富裕[J].华东经济管理,2024,38(4):93-103.

[21] 谭燕芝,李云仲,叶程芳.省域数字普惠金融与乡村振兴评价及其耦合协同分析[J].经济地理,2021,41(12):187-195,222.

[22] 司传宁,李亚红,孙乐.数字金融能力、收入多样化与家庭消费升级[J].消费经济,2022,38(6):70-80.

[23] 贝多广,曾恋云.疫情后数字普惠金融的发展战略[J].中国金融,2020(9):33-35.

[24] 刘林,张蓉,张加桢,等.西部大开发要以知识为本,以人为本[J].中国机械工程,2001(1):93-96,8.

[25] 封小郡.数字农业技术如何影响农政变迁?[J].中国农业大学学报(社会科学版),2024,41(3):56-77.

[26] 陈加乙.应用大数据着力发展数字农业[J].中国农业资源与区划,2022,43(6):152,172.

[27] 孙同全.从农户家庭资产负债表看农村普惠金融供给侧结构性改革[J].中国农村经济,2017(5):31-44.

[28] 李海央,朱明月,张林.农村金融高质量发展与乡村产业振兴耦合协调度研究[J].华东经济管理,2023,37(6):66-78.

[29] 王森,陈宇斌.数字普惠金融如何推动农业高质量发展?——兼论中介与门槛作用机制[J].管理学刊,2022,35(3):72-87.

[30] 傅巧灵,李媛媛,赵睿.数字普惠金融推进脱贫地区乡村全面振兴的逻辑、问题与建议[J].宏观经济研究,2022(6):49-56.

[31] 中国人民银行成都分行营业管理部课题组,周飞.数字化视角下农村金融市场结构重塑与优化[J].西南金融,2023(1):71-86.

[32] 陈游.农业产业互联网背景下商业银行农业供应链金融的创新路径研究[J].西南金融,2023(5):98-108.

[33] 刘捷萍.农业供应链金融背景下探究融资困境与出路[J].农业经济,2017(6):89-91.

[34] 高沛星,王修华.我国农村金融排斥的区域差异与影响因素——基于省际数据的实证分析[J].农业技术经济,2011(4):93-102.

[35] 张贺,白钦先.数字普惠金融减小城乡收入差距吗?——基于中国省级数据的面板门槛回归分析[J].经济问题探索,2018(10):122-129.

[36] 王丽媛.数字普惠金融对创新活跃度的空间溢出效应分析[J].技术经济与管理研究,2023(4):71-77.

[37] 芦国荣,薛晶晶.甘肃农村数字普惠金融发展调查[J].中国金融,2022(6):84-85.

[38] Suterland W, Jarrahi M H. The sharing economy and digital platforms:a review and research agenda[J]. In- ternational Journal of Information Management,2018,43(12):328-341.

[39] 王定祥,彭政钦,李伶俐.中国数字经济与农业融合发展水平测度与评价[J]. 中国农村经济,2023(6):48-71.

[40] 方观富,蔡莉.数字普惠金融如何影响农业产出:事实、机制和政策含义[J].农业经济问题,2022(10):97-112.

[41] 孙学涛,于婷,于法稳.数字普惠金融对农业机械化的影响——来自中国1869个县域的证据[J].中国农村经济,2022(2):76-93.

[42] 李晓龙,冉光和.农村金融深化促进农村产业融合发展吗?——基于区域差异视角的实证分析[J].农业现代化研究,2020,41(3):453-463.

[43] 马九杰,崔怡,董翀.信贷可得性、水权确权与农业节水技术投资——基于水权确权试点准自然实验的证据[J].中国农村经济,2022(8):70-92.

[44] Abate G T , Rashid S , Borzaga C ,et al. Rural fi- nance and agricultural technology adoption in ethio- pia: does the institutional design of lending organiza- tions matter?[J]. World Development,2016,84:235-253.

[45] 曹俊勇,张乐柱.数字普惠金融对农村产业融合发展的动态影响——基于系统GMM及门限效应的检验[J].西南金融,2023(1):43-55.

[46] 潘子纯,马林燕,王丽英,等.中国农村产业融合发展示范园的空间分布特征及影响因素[J].长江流域资源与环境,2023,32(1):207-220.

[47] 钱津.论共同富裕的劳动基础[J].上海经济研究,2023(1):36-47.

[48] Sheng Y, Tian X H, Qiao W Q, et al. Measuring ag- ricultural total factor productivity in China: pattern and drivers over the period of 1978-2016[J]. Austra- lian Journal of Agricultural and Resource Economics,2020,64(1):82-103.

[49] 郑月明,梅澳裕,陈家帅.数字经济与共同富裕的耦合协调及驱动机制——基于湖北省地级市的探讨[J].调研世界,2023(2):77-88.

Research on the coupled and coordinated development of digital inclusive finance and digital agriculture and its impacts

LIU Yue,MA Chunlin

(School of Economics, Anhui University of Finance and Economics, Bengbu 233000, China)

Abstract: This study conducts an in-depth analysis of panel data from 16 prefecture-level cities in Anhui Province from 2011 to 2020, exploring the coupling relationship and its impact mechanism between digital inclusive finance and digital agriculture devel- opment. By employing the entropy weight TOPSIS method and the coupling coordination degree model, this paper assesses the development levels of both and reveals their coordinated development trends in both time and space dimensions. It identifies a re-n+r7mTS3hHDheJuJRM4Kl83qHSgk93Pl1FhU/po8G+8= gional development pattern, where "four cities lead, with other cities closely following. " Further, through the application of fixed effects models and mediation models, the research confirms that digital inclusive finance directly promotes the development of dig- ital agriculture and points out the differences in its impact across different regions and dimensions, especially the more significant positive impact of coverage breadth on digital agriculture development. Additionally, the study discovers that digital inclusive fi- nance indirectly fosters digital agriculture development by improving investment levels and agricultural technology levels, yet a"masking effect" exists in the aspect of agricultural technology levels. Based on these findings, the paper proposes a series of tar- geted policy recommendations aimed at better integrating digital inclusive finance with digital agriculture development to further promote agricultural modernization and the implementation of the rural revitalization strategy.

Keywords: Digital inclusive finance;Digital agriculture;Coordinated development

(编辑:程俐萍)

① 资料来源:新时代新征程加快建设农业强国的战略部署。