资本办刊:西方科技期刊出版产业真相

2024-10-30 00:00:00江晓原穆蕴秋

现代出版 2024年10期

关键词:商业期刊;垄断;“大单”;开放存取

一、绪论:期刊中外总体状况的巨大差异

本文所言西方“科技期刊”,包括学术期刊和科普期刊(这两者在西方期刊中无并明确界限)。本文所言中国“科技期刊”,也包括学术期刊和科普期刊,尽管这两者在中国期刊中有着明确的界限,但这种界限和本文要讨论的问题无关。

本文主要是针对这样一种现状:长期以来,中国国内的科技期刊几乎全是非营利性的大学及学会期刊,它们都有国家或公立机构的经费支撑,并不处在市场化生存的状态中。当我们讨论西方科技期刊时,许多人往往想当然地将中国的情况主观投射到西方期刊上,以为西方科技期刊也处在相似状态中。这种投射在客观上遮蔽了对大量西方科技期刊,特别是科技学术期刊的商业性质及经营机制的认知。

由于西方科技期刊整体上处在与中国科技期刊完全不同的状态中,所以我们有必要对西方科技期刊所处的“资本办刊”状态及其演变轨迹,以及由此决定的经营机制,进行较为全面的揭示。

学术期刊的最早起源,可追溯到1665年法国出版的《博学者杂志》(Journal des Scavans),以及英国皇家学会同年创办的《哲学通汇》(Philosophical Transactions )。进入20世纪,学术期刊一度呈爆发式增长,1963年,“科学学”创始人普赖斯(D. Price)甚至预测,到2000年,学术期刊数量将达到100万种。

据科学技术和医学协会(STM)基于《乌利希期刊指南》(Ulrich’s Periodical Directory )的统计结果,2001年全球活跃期刊数为24,552种,远低于普赖斯当年的预测,2001—2017年期刊整体数量平均增幅保持在每年3%—4%左右,2018年以来期刊增长率有明显放缓趋势,下降到不足2%。

全球学术期刊按归属机构的属性划分,主要有两种:

一种是商业期刊,即期刊主办方是商业出版公司,典型的如五大商业出版公司(Elsevier,Springer,Taylor & Francis,Wiley,SAGE)。作为上市公司,它们需要通过提升经营业绩向全体股东负责。

另一种是非营利性期刊,主办方以学会和大学为主。其中规模甚大者如英国皇家化学学会(TheRoyal Society of Chemistry),它拥有49种期刊,包括《化学学会评论》(Chemical SocietyReviews ,2020年影响因子为54.5)。其他如美国科学促进会的《科学》(Sciences )、美国物理学学会的《物理学评论》(Physical Review )、《美国科学院院刊》(PNAS )等,都是著名学会期刊。大学办刊以牛津大学出版社和剑桥大学出版社规模最大,两社分别拥有约440种和390种学术期刊,其次如芝加哥大学出版社和宾州州立大学出版社,它们分别拥有70种左右学术期刊。

从全球期刊分布情况来看,到2007年,商业期刊和非营利性期刊的数量大体处于平分秋色的状态,其中五大商业出版公司出版了占总量24.79%的刊物。而到2018年,据科学技术和医学协会(STM)公布的数据,五大商业出版公司出版的学术刊物的占比,已经增加到32.32%。

从当前形势来看,全球科技期刊的商业办刊已经成为主导模式。值得注意的是,和欧美国家商业办刊大不相同的是,中国5,000多种科技期刊(包括学术期刊和科普期刊,不包括港澳台地区的期刊)基本上都属于非营利性的大学和学会期刊,几乎不存在商业办刊模式。

中国科技界已深度涉入全球商业科技期刊市场,主要体现在两方面:

第一,国内学者论文大量发表在国外学术期刊上,中国科技论文总体产出持续增长,根据科睿唯安科学网(web of science)公布的数据,2023年,中国作者发表的SCI论文(约83万篇)、高被引论文(约1.1万篇)、热点论文(约1100篇)数量都已排名世界第一,客观上已成为国外期刊内容供应和出版利润的主要源头。

第二,为了满足学者科研需求,各学术机构图书馆每年需要采购大量国外学术期刊,中国当前是全球第三大学术期刊销售市场,市场规模仅次于美国和欧洲。

学术期刊是文化软实力的重要组成部分,和欧美国家相比,我国当前在学术期刊建设上还处于下风。认清西方资本办刊的真相和实质,有助于我们采取有针对性的措施和手段,加入未来提升期刊软实力的竞争中去。

二、商业出版巨头对SC I期刊和论文出版形成垄断

自从加菲尔德(E. Garfield)于1964年首次出版SCI报告之后,SCI逐渐在学界建立起权威声誉,成为期刊领域的“黄金俱乐部”。 期刊一旦被SCI收录会带来两个直接好处:一是稿源不再成问题,二是更容易获得订阅客户。由此产生的一个后果是,SCI期刊很快成为商业出版巨头追逐的目标。

已有研究显示,SCI期刊出版和SCI论文出版都呈现明显的垄断趋势:1997年22家出版商(占比1.2%)出版了50%的SCI期刊,2009年七大出版商(占比0.3%)出版了超过50%的SCI期刊;1997年12家出版商(占比0.6%)发表了50%的SCI论文,2009年5家出版商(占比0.2%)发表了50%的SCI论文。

另一项研究考察了过去40年间(1973—2013年)44,483,425篇SCI文献的发表来源,形成对上述结论的有力佐证和补充:1973年五大出版商发表的SCI论文仅占论文总数的20%多,1996年占比上升到30%,2006年占比达到50%,2013年占比上升到53%,其中前三大出版商旗下刊物发表的论文占比达到47.3%(Elsevier24.1%,Springer11.9%,Wiley-Blackwell11.3%)。

近年SCI期刊集中到五大商业出版巨头的趋势仍在持续:2014—2018年,五大商业出版巨头被SCI收录期刊总计6,872种,占比达到56.3%,总计发表SCI论文4,452,830篇,占比达到57.3%。

笔者统计了过去20年来排名前50的SCI“头部”期刊来源,发现商业期刊(尤其是Nature 出版集团旗下的期刊)占比越来越高,趋势极为明显。2000年非营利性期刊和商业期刊分别为29种和21种(Nature 出版集团占4种);到了2023年,非营利期刊减少至5种,而商业期刊增长至45种(Nature 出版集团22种)。这样的变化堪称触目惊心。(见表1)

20世纪90年代开始,各大学术出版公司相继掀起收购和兼并狂潮。除大批小出版公司被以“大鱼吃小鱼”的方式收购,还有一些曾经大名鼎鼎的公司,如Pergamon出版公司、Bertelsmann出版公司、Blackwell公司、Kluwer出版公司,都以收购或合并的方式相继纳入五大出版公司麾下。

除了商业出版公司之间的大量兼并,还有一个明显趋势——商业出版公司大举渗透到学会和大学期刊的经营。主要方式有两种:

一种是直接收购。Wiley2007年收购了Blackwell出版公司。SAGE从MIT出版社收购了《国际机器人研究杂志》(International Journalof Robotics Research )——现今已经成为国际机器人领域的知名期刊。

另一种是建立合作关系。Taylor & Francis与牛津大学出版社和剑桥大学出版社一直保持密切合作关系。SAGE与健康和生命科学促进会共同推出了重要的医学期刊系列,还与《美国运动医学杂志》(American JournaillUd5dAnh9aeT1a2pP+ow==l of Sports Medicine )等学会期刊合作。

值得一提的是,近年中国学会期刊与国际出版社合作也成为一种普遍现象,如因影响因子在2022年已达46.3而引人注目的英文期刊《细胞研究》(Cell Research),就是中外合作期刊。

三、科技学术期刊出版巨头的商业暴利

跨国出版巨头为何都如此热衷于兼并SCI期刊,以致形成明显的集中垄断趋势?这必须从期刊商业暴利的角度来理解。

学术期刊的商业出版作为一种新兴行业正式崛起于20世纪70年代,当时的行业翘楚是英国人麦克斯韦(R. Maxwell)于1951年创立的Pergamon出版公司。1964年Pergamon期刊数量已达到150种,而Elsevier直到20世纪70年代旗下期刊也只有50种。作为最早窥见资本办刊商业秘密的人物之一,麦克斯韦大获其利,常年住在富人庄园,拥有私人直升飞机和豪华游艇。1991年因在其他业务上连续投资失利欠下巨额债务,麦克斯韦只得忍痛将Pergamon以4亿美元出售给Elsevier。次年他的尸体在大西洋上他的私人豪华游艇附近水域被发现,死因至今不明。

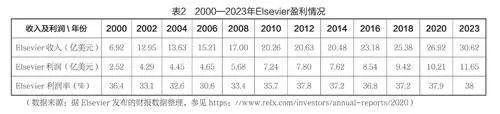

资本办刊成就麦克斯韦短暂的商业帝国,并让后来五大出版集团多年保持暴利。以Elsevier为例,从公司公布的年度财报来看,Elsevier一直是RELX集团旗下最赚钱的子公司,主要负责Scientific,Technical & Medical出版相关业务,收入占比从1998年的20%,一路攀升到2020年的30%多。更为惊人的是Elsevier的超高净利润率,2000年至2009年,公司净利润率一直保持在33%左右,2010年净利润率首次超过35%,此后至2023年净利润率一直保持在37%左右的水平。(见表2)

事实上,这样的超高利润率并非Elsevier一家独有,据各大出版公司2020年公开财报,Taylor &F r a n cis,Wiley和SAGE的净利润率分别达到38.7%、35.3%和22.1%。这样的净利润率甚至大大超过了苹果和谷歌,是名副其实的暴利行业。(见表3)

商业出版公司维持的暴利收入主要由以下几块业务构成:期刊订阅、其他类型交易(包括布展、重印等业务)和广告。Elsevier的历年公开财报显示,过去20年来,订阅业务作为公司最可靠的收入来源,从2000年占比不到40%,一路攀升至2020年的60%。2010年之前,布展和重印业务收入占比一直高于订阅收入,到2020年布展和重印业务收入占比只剩39%。与之形成强烈对比的是广告业务持续萎靡,2000年广告业务收入占比一度高达24%,2020年占比仅剩1%。(见表4)

四、期刊订阅的“大单”捆绑营销策略

期刊订阅业务中常见以“大单(big deal)”模式作为“搭卖”营销手段。随着20世纪90年代末期刊普遍实现数字化出版,以及大量期刊被集中到各出版巨头旗下,“大单”销售开始被广泛采用。“大单”有两个明显特点:

第一,在线版本不需要印刷及邮寄费用,出版商通过开放服务端口,增加的用户边际成本基本上为零。

第二,打包后每种期刊的平均价格比单独购买的价格要低许多,这也是“大单”销售的主要卖点。

出版商将旗下期刊在线打包出售给研究机构和大学图书馆,通常不统一标价,而是实行“一单一价”,每单交易价格通常取决于三个因素:期刊包大小、购买机构的人员规模、机构议价能力。

出版商与学术机构图书馆签订大单捆绑销售合同,双方协商定价,合同通常都附带“保密条款”,出版商会努力对其他买家保密,图书馆也不得向外披露任何与合同条款有关的信息。学界对期刊“大单”销售的内幕所知甚少,期刊订阅价格完全成了无法触碰的“商业机密”。直到2004年,有人在《美国科学院院刊》(PNAS )上发表论文专门讨论相关问题,这一局面才被打破。研究人员先从法律上找依据,美国《信息自由法》(Freedom of Information )规定,各州立大学有权披露其与出版商签订的合同信息,而不必考虑保密协议的约束。作者团队援引《信息自由法》,给全州55所大学图书馆和12个图书馆联盟写信,希望获得各家图书馆与9家出版机构签订的期刊订阅合同文本。9家出版机构分别为:Elsevier,Emerald,SAGE,Springer,Taylor & Francis,Wiley,剑桥大学出版社,牛津大学出版社,美国化学学会出版社。研究团队的请求获得各大学积极回应,总共获得超过360份期刊订阅合同。

然而各大商业出版巨头激烈反对大学向研究人员公开“大单”交易合同,甚至诉诸法律进行阻拦。例如,Elsevier以华盛顿州立大学的价格合同属商业机密为由,对研究团队的合同索取要求提出异议,并对该大学提起诉讼,官司一度打到高等法院,法官最终裁定华盛顿州立大学可以公开合同。又如,Elsevier和Springer对团队从得克萨斯大学获得合同的请求也提出异议,得州总检察长最终裁定,得州大学可以分享合同副本。

为了衡量各出版商“大单”的性价比,研究人员引入两项指标:一是期刊包中每次引用的平均价格,二是期刊包中每篇论文的价格。研究人员通过比较发现,从每次引用平均价格来看,五大出版商中性价比最低的是Taylor-Francis(每次引用的平均价格高达10.94美元),Elsevie性价比最高(每次引用的平均价格为2.24美元),但其引用价格仍然比非营利性期刊的引用价格(每次引用的平均价格为1.02美元)高1倍不止;从论文平均价格来看,Wiley最贵(每篇论文10.76美元),Springer最便宜(每篇论文3.6美元),但仍然高于非营利性期刊(每篇论文3.37美元)。(见表5)

按照“大单”交易的基本定价原则,购买机构人员规模越大,期刊包价格就越贵。但在某些情形下,这一通行规则并没有被完全遵守。

2009年,佐治亚大学和科罗拉多大学分别以约190万美元和170万美元的价格购买Elsevier的Freedom package;威斯康星大学和得克萨斯大学学生数是前两者的两倍,却能分别以更低的约120万美元和150万美元价格访问同一个期刊包的内容。这类反常买卖并非Elsevier独有,几乎每家商业出版巨头交易清单上都存在类似情况。比如,弗吉尼亚大学学生人数是达特茅斯大学的约4倍,但两所大学购买同一个期刊包Springer Plan的价格相当,前者只比后者多花3万美元。

对于上述反常交易,直到现在也未有出版商对此作出合理解释。由此也就不难理解,为何研究团队拿到“大单”交易合同后,学术出版巨头会如坐针毡。

此外,一些大学图书馆的议价能力也能让期刊包大幅降价。例如,2003年加州大学数字图书馆与Elsevier续约时采取强硬谈判立场,结果它在2004年支付的价格比2003年降低了9%,Elsevier同意每年的价格涨幅远低于通常的5%。

“大单”营销还存在另一个明显的问题:期刊包的学术价值并不能和上述性价比直接挂钩。换言之,并不是期刊包性价比越高,其学术价值越大。衡量期刊包的学术价值,归根结底在于对读者真正有用的期刊实际占多少。

早在2003年,一些大学图书馆的管理人员就已认识到了问题所在,他们指出,Elsevier期刊包中的很多期刊并不在计划购买之列,但如果只订阅计划清单上的期刊,价格就非常不合理。让图书馆无奈的是,面对Elsevier的霸王条款,图书馆方面往往没有讨价还价的余地。

2015年,在图书馆订阅经费紧张的情形下,加拿大蒙特雷大学(UdeM)通过统计下载数量、引用次数,以及对校内师生展开问卷调查,评估图书馆订阅期刊包的用户实际需求和使用情况。结果显示,该校师生实际使用过程中,五大出版商期刊包中的必要刊物占比仅在11.6%—36.9%之间,换言之,图书馆花巨资订阅的期刊包,其中63.1%—88.4%的刊物对学校师生来说只是无用的摆设。(见表6)

这一调研结果对驳斥各大出版商一直宣扬的“大单”卖点——打包后每种期刊的平均价格比单独购买要低许多,提供了有力的数据支持。一个合同价50万美元、包含2,000种期刊的捆绑包,摊下来每种期刊平均价格250美元貌似很划算,但如果捆绑包中只有20%的期刊对读者实际有用,摊下来每本期刊价格超过1,250美元,这其实是非常不合算的交易。蒙特雷大学图书馆管理人员宣称,这次调研让他们在后来的采购谈判中变得有底气,找到了与出版商协商价格的有效途径,每年节省订阅经费10%(约100万美元)。

五、市场数据并不支持“开放存取是大势所趋”

开放存取期刊(Open Access,又称开放获取,以下简称OA期刊)发端于20世纪90年代,是伴随互联网兴起和普及而出现的在线期刊形式。OA期刊作为10种新的商业出版模式,与订阅期刊读者付费(后端付费)模式不同的是,OA期刊实现市场价值主要通过作者付费(前端付费)。在此前提下,各出版商目前已经开发了近10种“前端付费”方式,把可能获利的商业潜力挖掘到极致。

据统计,1993年开放存取期刊约有20种,开放存取论文只有247篇,到2009年开放存取期刊已剧增至4,767种,开放存取论文数量多达19万篇。《开放存取期刊指南》(Directory of Open AccessJournals,DOAJ)创办于2003年,2004—2020年,它收集的开放存取期刊数量从1,135种剧增至14,000余种。而据笔者统计,2010—2020年,开放存取SCI论文数量从约35万篇增至114万篇。

订阅期刊市场早被各大商业出版巨头垄断,基本格局固化,新兴OA期刊出版商基本没有进入的机会。OA发表带来的新市场尽管总量微薄,好在逐年有所增加,新玩家还存在机会,但商业竞争也十分激烈,主要来自两个方面:

一是新兴OA期刊出版商之间的竞争。当前《开放存取期刊指南》收录超过14,000种全开放存取期刊(不收录混合期刊——部分版面发表开放存取论文,部分版面发表阅读收费论文的期刊),其中10%的刊物被择优评为“证认期刊(DOAJSeal)”。对开放存取出版商而言,越多期刊入选“证认期刊”,办刊越成功。二是传统出版巨头对OA发表市场的抢夺。过去10年,传统出版巨头积极并购新兴OA出版商,有影响的收购事件不断出现。

除了通过直接收购扩大开放存取发表版图,传统出版巨头主要着力经营混合期刊,事实上,这已经成为这些出版商的主要办刊模式。相较于全开放存取期刊,混合期刊的优点主要在于:第一,混合期刊既发表读者付费论文,也发表作者付费论文,吸收了两者的长处,办刊形式灵活机动;第二,多年来形成一个行业惯例,混合期刊上开放存取论文通常收取更高的论文处理费用。

总体来看,传统学术出版巨头主营混合期刊,新兴OA出版公司则利用“巨刊”发表海量开放存取论文,两者在“前五”占位中一度平分秋色。

开放存取期刊和论文早期的增长势头,让国内一些人士多次发出“开放存取是大势所趋”的断言,然而从市场占比来看,这样的说法只是一厢情愿。

笔者查阅了两组相关统计数据,数据表明,OA期刊全球收入虽然逐年增长,但增长速度的高峰已过,到2017年,收入只有4.52亿美元。而科学技术和医学协会(STM)统计的这一年全球期刊市场总收入是99亿美元,全球期刊市场总收入在2012—2020年间基本稳定在每年100亿美元左右。通过对比上面两组数据可以看出,开放存取已被鼓吹了30年,到2017年在全球期刊市场总额中的占比还没有达到5%,这个数据肯定无法支持“开放存取是大势所趋”的断言。

尽管上文曾表明期刊商业出版是一种暴利行业,但这是针对利润率来说的,就绝对值来说,期刊商业出版这块“可口蛋糕”的总规模,和许多别的行业相比还是相当小的。

六、结语:资本办刊的三重特殊性

学术期刊创始之初并非商品,办刊者也不指望通过期刊赚钱。学术期刊被视为传播和储存知识的平台,其功能是借助发表日期认证学者的成果优先权、传播学术成果、保存学术成果的文本以便于学界查阅引用。这原是学术期刊的“纯真状态”,但是在西方,自从资本大举介入之后,局面发生了根本性的改变。出版商在各种场合总喜欢利用公众对学术期刊“纯真状态”的遗留记忆,来掩盖资本办刊的真正商业目的。

相较于其他产业,科技学术期刊产业有着与众不同的特殊性,可以将其归纳为以下三方面:

第一重特殊性:出版商无偿(甚至让作者付费)获取论文,筛选稿件(审稿)的成本也几乎为零。学者写出论文(W42WpDcuoP2wAKN1xJxUrA==通常由政府资助),将其无偿投给出版商旗下期刊;期刊让学者审查论文(通常是无偿的,即所谓同行评议);论文发表后,出版商将产品卖给政府资助的学术机构和大学图书馆,供学者阅读。

从群体意义上来说,这些产品是学者创造的。整个过程中学者身兼三重角色:论文作者,免费为出版商提供内容,并完成论文文本的大部分编辑工作;论文评议人,负责为出版商筛选内容;论文读者,出版商贩卖内容的主要目标群体。

学者为何心甘情愿担任这些角色?那是因为学者求职、申请课题和晋升职位都与发表论文直接挂钩,学者没有任何讨价还价的余地。帝国理工学院(Imperial College)的物理学家萨顿(A.Sutton)的看法是,科学家已经成为“出版商的奴隶”。没有任何行业可以做到这样:不花一分钱从客户那里获得原创产品(投稿),然后让客户中的一些人以无偿方式对原创产品进行质量控制(审稿),最后再以连年升高的价格把原创产品卖给同一群客户(订阅)

第二重特殊性:科技学术期刊不具相互可替代性,不能通过降低制造成本和产品创新在市场竞争中胜出。绝大多数行业,产品制造商为了在激烈的同行竞争中胜出,要么降低制造成本,要么进行产品创新抬升市场门槛,最终在竞争中胜出。而期刊论文的获取和筛选成本几乎为零,完全不存在压缩产品生产成本的问题;至于产品创新,学界内部对发表成果原创性的严苛要求,保证了每期杂志内容都是全新的(至少从文字上看是如此),换言之,期刊产业的产品创新已由学者无偿完成。

由于科技学术期刊不具相互可替代性,所以办刊门槛主要在于期刊能否获得学界良好的学术评价和声誉。20世纪70年代,随着加菲尔德启用影响因子为SCI期刊排名,学界逐渐把影响因子作为衡量期刊优劣的指标,如此一来,期刊之间的竞争,就转化成了能否被SCI收录和提升影响因子的竞争。对各大期刊出版商而言,是否具有核心竞争力取决于能否拥有更多的SCI期刊和高影响因子期刊。由此也就不难理解,20世纪70年代至今,商业出版巨头旗下SCI期刊的占比呈现越来越高的趋势。

第三重特殊性:得益于当今世界各国对科技研发的重视和持续增加的投入,期刊产业具有超强抗风险能力。过去数年,全球很多产业遭受严重打击,比如电影产业,2020年全球影院票房(120亿美元)较2019年下降了71.6%。期刊产业则几乎岿然不动,Elsevier的公开财报显示,2019—2021年,Elsevier的利润总额和利润率都不降反升。

商业学术出版超强的抗风险能力,从大环境来看,主要来自当今世界各国对科技研发的重视和投入的持续增加。国家持续投入研发经费,学者产出的研究成果相当一部分以论文方式发表,所以SCI期刊种数和SCI论文数量都连年增长。科技期刊始终得到源头活水的滋养,这从根本上保证了科技期刊产业的兴盛。

西方商业科技学术期刊这种稳赚不赔、暴利惊人的特殊状态,是国内学界先前极少关注到的。国内许多学者习惯于将自己对理想中的“纯真”学术期刊的美好想象,主观投射到西方科技期刊,特别是那些“顶刊”上,却极少注意到(甚至拒绝正视)大部分西方科技学术期刊的纯粹商业性质。

顺便指出,目前中国国内几乎所有学术期刊都处在笔者所说的“纯真状态”中,这未尝不是“不忘初心”的好事。有些人士对西方商业出版巨头收购控制巨量学术期刊的垄断状态、对已被商业办刊资本充分利用的“开放存取运动”盲目艳羡不已,甚至想步其后尘,这至少是对西方科技学术期刊的普遍商业化缺乏了解,并且是未经深思熟虑的。