商业银行场景化金融服务探索

2024-10-23 00:00王桂庆张银川

现代商业银行·管理智慧 2024年9期

场景化金融服务是金融业与新经济形势及实体行业的融合,是经济多样化发展、转型、升级的新兴体现。当前,场景化金融服务已经成为商业银行业务中的发展转型新方向。

场景化金融发展存在的问题

1.场景建构价值凸显,竞争力不足

当前,数字化转型已成为高质量发展重点,银行业整体对金融科技资金投入持续加大,人员数量不断增长。根据商业银行2023年年报显示,25家上市银行披露的科技投入金额,合计人民币1970.12亿元,国有六大银行主要金融科技投入资金为1228.22亿元,同比增长5.38%;27家上市银行披露了金融科技相关信息科技人员数量合计超14.42万人,近三年科技人员数量占比持续上升至5.98%。在一定程度上场景化建设取得一定的成果,其场景质量提高、类别丰富、数量增多,但其多数为中小场景,覆盖地域及群体有所局限,影响力及竞争力可能不足,同时受到第三方平台场景建设的影响,如京东金融、蚂蚁金服等的竞争,商业银行投入及市场占有率受到一定冲击。

2.数据采集模式固化,利用度低

营销推广方面,从银行角度看,数据采集依然大部分沿用传统网点及人员推广的方式,采用人员厅堂、柜面推广或电销、外勤推广的方法,辐射面积有限,随机性强,缺乏使用大数据进行数据分类,精准定位需求,准确推送,以提高场景营销推广成功率。从客户角度看,客户接收到随机的推广及营销,并不一定是其所需要的,属于被动接受撒网式推荐,使其办理业务时体验感降低,甚至造成不良印象。在业务管理及相关决策安排上,对数据利用率有待提高,可以对辐射地区整体数据采集、分析后做出相关决策。

3.场景营销同质严重,缺乏黏性

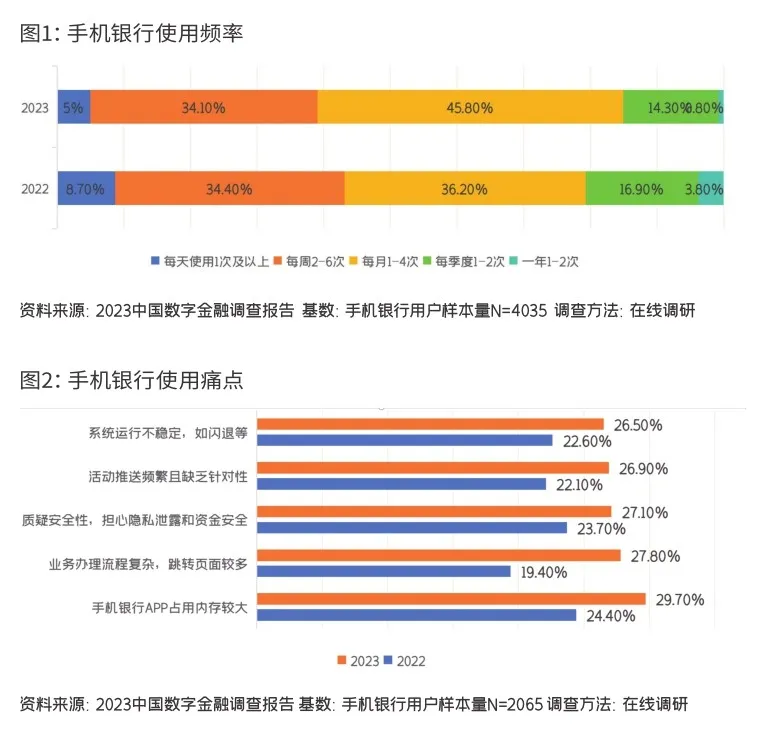

场景营销下,各商业银行产品同质化严重,各手机银行App推出产品相似度较高,页面丰富复杂,跳转页面较多可能带来客户体验感降低;其次,维护客户方面较为薄弱,存在电话客服需要一定等待时间,客服对问题解答不全面的问题;当前,手机银行高频使用(每周2—6次)分布概率有所下降,但每月使用1—4次的用户有所上升,对于手机银行场景搭建平台使用的主要痛点在于App占用内存较大及业务办理流程复杂跳转页面较多;其次,其相关手机银行搭建活动营销方式策划需要个性化合理化,按需求分区精准定位,个性化需求,防止客户因为接收信息不及时未能参与导致的未能扩大客户范围和客户不感兴趣持观望态度参与度及兴趣不佳的问题出现,同时活动设置的礼金及奖品需要一定吸引度才可以更好获客留客,打造商业银行信任度和喜好程度。最后,除零售方面以外,商业银行缺乏推进商户的激励营销法,引导线上线下同时双线推进,更需要做出自身特色,提高区分度,防止同质化问题,致使客户缺乏黏性。

商业银行场景化金融案例

为加速推动多样场景化建设,南京银行以全行业务为出发点,坚持“稳字当头,稳中求进”,深化推动“鑫实体”方案,以客户为中心,做好战略客户、鑫动能客户等优质客群金融服务,以高质量发展要求,不断丰富服务手段,创新服务场景,线上线下结合,积极推动数字平台建设。在公司业务板块、零售业务板块、金融科技创新等方面,为强化客户基础,增加客户黏性,南京银行依托“鑫实体专项竞赛”“普惠金融特别行动计划”等方面拓宽基础客户覆盖面;精准定位客群,聚焦行业热点,提供专属服务、特色产品及绿色通道,通过鑫伙伴成长计划、淘金计划、鑫火计划等实现重点客群稳步增长;通过省级渠道对接强化及开放银行企业综合金融服务平台、企业信用贷款等提升机构客群。

1.构建公司场景生态圈

紧紧围绕“国际业务、供应链金融、现金管理”三大主要金融服务,为国际贸易提供数字化、线上化服务,外汇业务办理转化率超70%,提供数字化及便捷化产品“出口快贷”“苏贸贷”等;通过“鑫信融”“鑫微贷”、资产池以及分离式保函服务供应链中小微企业;通过推出手机银行“鑫e伴3.0”,详细推出企业网银、“鑫e小微”(成长版)企业手机银行和战略版“鑫运”系列财资系统,全面覆盖市场需求,提升企业多样化金融服务水平。

2.积极建设手机银行专区

构建产品推荐及购买全线上方案,结合手机银行App全新版本,探索数字人民币应用场景,优化工资代发操作;加强“商城”泛金融生活服务平台建设,推出电子社保卡及江苏人社线上渠道办理场景,在信用卡方面,推进数字信用卡及其相关联名信用卡。

3.搭建开放银行平台

全行收集创新想法,结合数字化要求,推进场景金融。采取创新方案,推进开放银行平台建设,通过开放银行新场景描述本行主要服务内容及相关产品,包括智慧社区、智慧党建、统一缴费平台、个人贷款产品、智能营销小程序、企业信用贷款、智能营销平台、企业金融服务平台、智慧管理小程序、掌上视频营业厅及智慧校园,充分利用互联网技术搭建全方位平台,通过不同需求搭建专属的小程序及相关App端口,实现产品需求定制化,为企业、个人、社会公共服务、校园提供灵活的线上金融服务与全方位优质非金融服务。

场景金融发展对策

1.精准聚焦客户群体,推进场景赋能

当前场景化应用广泛,用户群体及客户更倾向于在各个不同场景中获取体验及信息,商业银行可以通过场景赋能,进一步强化客户基础,适当降低门槛,既满足普通客户需求同时也满足高端客户需要,丰富场景,为不同客户群体制定专属策划,增加客户黏性,拓宽基础客户覆盖面;精准定位客群,聚焦行业研究,提供专属服务、特色产品及绿色通道,通过针对重点客群实现稳步增长,使客户在银行App或网银使用时接收针对性的场景活动推送,统计相关成功率以做进一步分类及决策。

2.打造多场景生态圈,服务实体交易链

商业银行应注重打造企业综合金融服务平台,提升机构客群。构建场景金融生态圈,为实体金融提供数字化、线上化服务,服务供应链中小微企业;通过推出手机银行、企业网银、企业手机银行覆盖市场多样化需求,进行流程再塑,全方位提供金融及非金融服务,打造“住在手机里的金融管家”,实现“自上而下”同“自下而上”交互联动。

3.强化多渠道场景建设,促进转型升级

建设多渠道跨界合作,推进公私联动获客,构建产品推荐及购买全线上方案,优化手机银行相关专区,探索数字人民币应用场景,优化操作;加强金融生活服务平台建设,持续丰富“网点+App+场景”的客户服务,强化社银合作,推出电子社保卡及线上渠道办理场景,打造社会保障服务,公共服务及金融服务一体生态圈,通过社区组织、公益机构合作推进金融知识普及定点营销等活动;为促进消费贷款、住房贷款及经营性贷款协同发展,运用新媒体、智能营销平台为零售客户打造差异化、精准化的信贷融资服务;在零售信用卡方面,推进数字信用卡及相关联名信用卡,使线上线下结合,回归信用卡支付职能本源,加强客户活跃程度,逐步推进向家庭、教育、购车等场景转型。

4.精准投放银行平台,加强金融科技创新

推动金融科技创新,发展全行数字化转型,落实场景金融,主要服务内容及相关产品包括智慧社区、智慧党建、统一缴费平台、个人贷款产品、智能营销小程序、企业信用贷款、智能营销平台、企业金融服务平台、智慧管理小程序、掌上视频营业厅及智慧校园,充分利用互联网技术搭建全方位平台,通过不同需求搭建专属的小程序及相关App端口,实现产品需求定制化,为企业、个人、社会公共服务、校园提供灵活的线上金融服务。

责任编辑_曲玲玓