基于功效系数法的畜牧业财务风险预警研究

2024-10-10 00:00:00屈谦

环渤海经济瞭望 2024年9期

一、前言

正邦集团是一家集饲料、猪肉、兽药等为一体的大型公司,目前已在全国29个省市设有分公司。尽管该公司是畜牧业行业的龙头,但业绩却不容乐观。从正邦集团旗下上市子公司江西正邦科技股份有限公司(以下简称正邦科技)近五年的财报来看,资产负债率持续升高,偿债能力减弱,利润率不断走低,盈利能力变差,其发展能力和营运能力也分别呈现下降状态,经营活动存在不确定性。本文从建立企业财务预警系统入手,对正邦科技可能存在的财务风险进行了分析,并对其做出了评价,以期为企业发展提供参考。

二、熵值法和功效系数法概述

(一)熵值法

熵值法是一种常用的权重确定方法,用于根据指标之间的差异性和相对重要性来确定其在综合评价中所占的权重,其基本原理是基于信息熵的概念确定指标的权重。信息熵是衡量信息量(或不确定性)的指标,用于表示指标的差异性。熵值法认为,信息熵越大,表示指标差异越大,权重越小,而信息熵越小,表示指标差异越小,权重越大。熵值法考虑到指标之间的差异性,避免了主观赋权,因此本文选取熵值法进行赋权,减少了主观影响。

(二)功效系数法

功效系数法是一种常用的对财务风险进行评价的方法,通过计算财务指标的变异系数量化和比较不同项目或企业的风险水平。功效系数法以多指标为基础,为每个指标设定一个最差值和优秀值,下限也就是最差值,上限也就是优秀值,对单个指标的得分情况进行计算,最终在指标权重的基础上,对综合得分情况进行计算。功效系数法在财务风险的评价方面与我国企业的复杂程度相符合,能够比较客观地对企业的财务状况进行评价,运用指标实际值以及行业的标准值来计算各项指标的得分情况[1]。具体操作方法如下:

第一,判断本档标准值及标准值系数、上档标准值及标准值系数。

第二,获得各指标的功效系数。

功效系数=(该指标实际值-本档标准值)/(上档标准值-本档标准值)

第三,计算调整分。

调整分=(上档基础分-本档基础分)×功效系数

上档基础分=指标权重×上档标准系数

本档基础分=指标权重×本档标准系数

第四,计算单项指标得分。

单项指标得分=本档基础得分+调整分

第五,综合得分计算。

单项指标评价得分=单项基本指标得分/单项基本指标权重

综合评价得分=Σ单项基本指标得分/Σ单项基本指标权重

三、财务风险预警模型的构建:以正邦科技为例

(一)财务指标筛选

为了能够全面地对正邦科技的财务风险进行预警,在梳理相关文献并结合正邦科技具体经营发展情况的基础上,选取12个财务指标,分别反映企业的盈利能力、营运能力、偿债能力、发展能力,具体数据如表1所示。

(二)财务指标权重确定

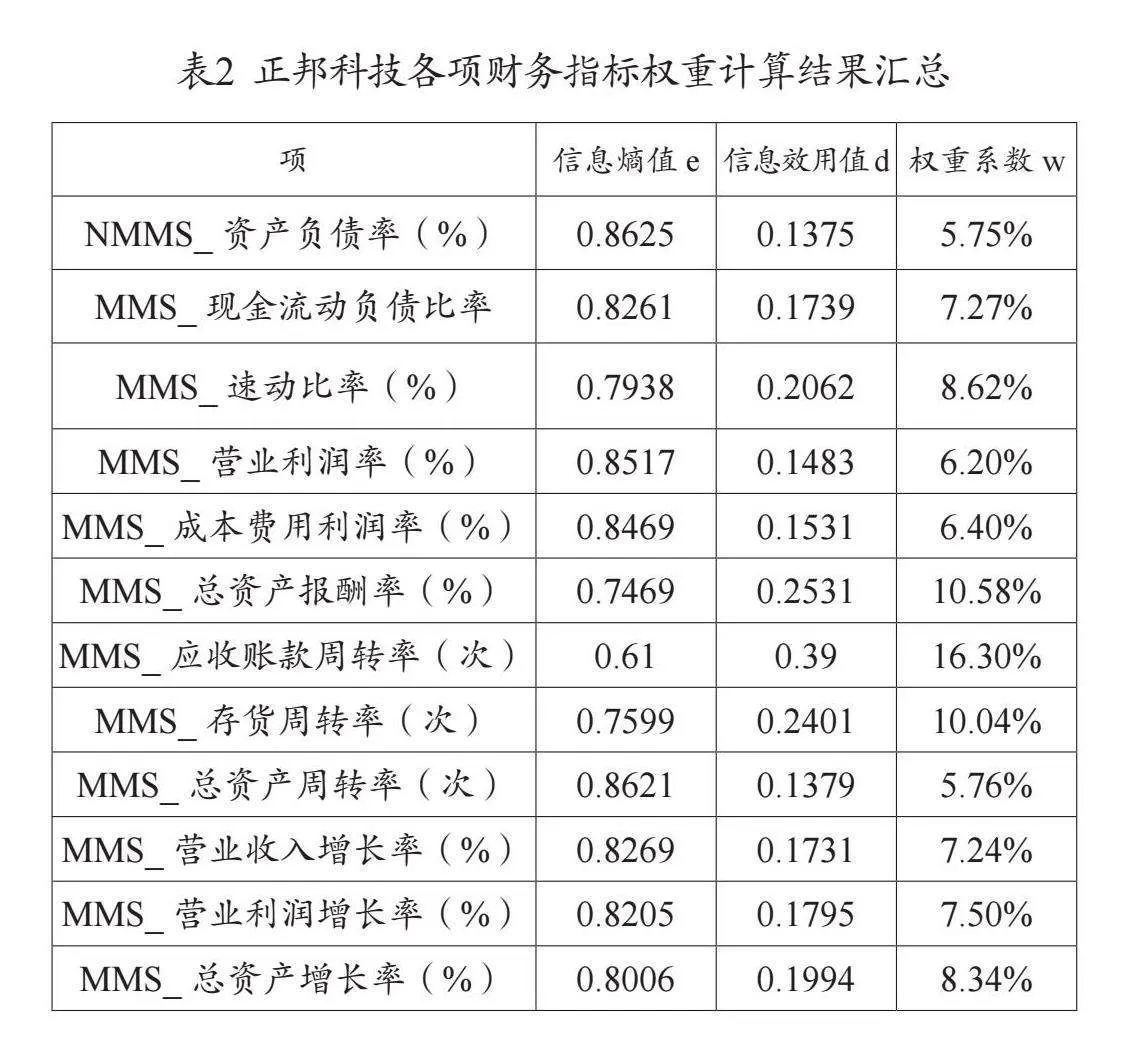

首先运用熵值法建立原始矩阵,其次对数据进行标准化以及非负化处理,计算各指标的比重,最后依次计算熵值、差异性系数和指标权重(计算过程本文不再过多赘述),具体结果见表2。

(三)财务风险预警模型搭建

1.基于熵值法计算出的权重计算指标评分

结合前文功效系数法公式,计算各指标的单项指标评分,并汇总(计算过程本文不再赘述),具体见表3。

2.财务风险等级划分

在借鉴国内外学者和国务院国资委颁布的《中央企业综合绩效评价实施细则》的基础上,对企业的财务风险进行了分类:将0—40分划入巨警区间,代表企业财务状况极差,面临严重的财务风险。将40—50分划入重警区间,代表企业财务状况波动较大,大部分财务指标出现危机,企业面临较大的财务风险。将50—70分划入中警区间,代表企业财务状况不稳定,部分财务指标出现危机,企业很可能破产。将70—85分划入轻警区间,代表企业财务状况较好,若企业部分财务指标出现问题,企业才可能面临风险。将85—100分划入无警区间,代表企业财务状况非常好,各项财务指标正常,几乎不会发生财务风险[2]。在5档财务风险等级下,将前文各指标得分进行汇总,并纳入预警区间(见表4)。

四、财务风险预警结果分析

总体来看,正邦科技财务风险等级呈先上升后下降的状态,2018年为中警,2019年转变为轻警,主要原因在于发展能力和盈利能力有了一定的提升。2019年和2018年分别实现了18.3亿和2.57亿盈利,2019年与2018年相比大幅增长,主要是由于2019年度营运总营收24.05亿元的增长所致。尽管这一时期的成本费用有所上升,但相对于收入的增幅来说,这个数字仍然很小,意味着正邦科技正在扩大业务版图,与当时猪肉价格上涨的背景一致[3]。2020年为无警状态,正邦科技各项指标都有所提升,此时公司发展良好,几乎不存在财务风险,其中增速最快的指标是速动比率,增长了5.29分,其次是营业收入增长率,增长了2.25分。通过查询2020年正邦科技财务报表,可以发现,生猪产业比重从46.42%增长到了70.85%,加之猪肉价格上涨,在生猪产业发展过程中,规模化养殖能够极大地提高公司的收入。与2020年比较,2021年警戒值从无警变为巨警,各指标均有所下滑,特别是营业利润率、成本费用利润率、总资产报酬率飞速下降,导致正邦科技的发展能力呈现下降状态。查询2021年财务报表可以发现,正邦科技净利润为-191.15亿元,经营情况不容乐观,主要是因为2021年猪肉价格出现了大幅下跌,但此前因扩张而形成的成本费用并未被完全填补,在价值链的后端,涉及大量的资产数额,并且专门化程度更高,如果不能及时转换为资金,将产生巨大的成本压力。2022年与2021年相比,正邦科技预警状况并未改观,仍然处于巨警状态,财务状况极差,面临严重的财务风险。

五、财务风险防范对策

(一)设立财务预警机构

企业在生产经营过程中,难免会遭遇各种风险,因此,如何有效地应对风险,对企业运营具有十分重要的意义。财务预警机构可以通过监测和分析企业的财务指标和业务情况,及时发现潜在的风险和问题。正邦科技建立一个财务预警组织非常重要,在具体实施过程中,应注重预警时点的选取,并对其进行阶段性地预警,根据公司的生产需求对预警工作进行安排。发现不正常的地方,及时找出原因,做出相应处理。

(二)优化资本结构

查询正邦科技财务报表,可以看到2021年新增了23亿元的短期贷款,而2020年还有150亿元未还,显示出该公司资金短缺,资金流动性吃紧[4]。财务杠杆在一定程度上能减轻公司的运营压力,但过分依赖也会带来负面影响。正邦科技要想稳定发展,应当控制负债比率,确保公司有足够的还款能力,保持公司的稳定经营。从正邦科技的间接融资渠道来看,公司在短期内借贷多于长期借贷,正邦科技应当结合自身情况,积极拓展融资途径,制订多样化的融资计划。另外,畜牧企业的生产周期长,项目规模大,资金需求大,因此,企业的资本管理必须有一种动态的思路与方法,对资本结构进行持续优化,对资金管理体制进行调整,始终保持一套科学有效的资本结构管理体系,实现资本结构的最佳化,确保企业的健康、可持续发展。

(三)控制成本,降低投资风险

受猪肉价格波动的影响,正邦科技在采购生产要素前应全面调查市场,准确预测市场趋势,计算出最优的采办数量,以防止生产因素的短缺或过剩,并尽可能地降低采办成本。

(四)提高资产经营质量

正邦科技在2019年、2020年的发展势头很好,偿债能力、盈利能力、营运能力、发展能力均飞速上升,达到顶点,为了进军全球500强而购买了大量的制造设备。但到2021年,公司出现了大量的资产闲置和人员过剩,裁员比例高达50%[5]。可见,正邦科技应根据自身发展情况,合理确定资金投入规模,以适应公司发展。同时,大量养猪设备的磨损和定期维修造成资产折旧,正邦科技要对资产的使用情况进行监控并及时清理,以提高资产经营效率。

(五)培育企业核心竞争能力

核心竞争力是指企业在市场竞争中相对于竞争对手所具备的独特优势和能力,是企业的核心价值和竞争优势的重要组成部分。正邦科技在饲料和兽药上有一定优势,但更多的是依靠经营规模的优势,当规模效应不起作用时,就会有很大风险。因此,公司应主动开发下游客户,并进一步降低生产成本。2021年正邦科技实现兽药销售额1.86亿元,比上年增长97.56%。虽然兽药带来的收入对弥补当时的亏损而言只是九牛一毛,但是作为正邦科技的独特优势,有必要乘势而上,加大对核心技术的投入,在饲料和兽药市场站稳脚跟。

六、结语

正邦科技近年来财务状况波动较大,2018年为中警状态,2019年转为轻警,2020年达到无警状态,但2021年和2022年又陷入巨警状态。造成正邦科技财务风险的主要原因是猪肉价格大幅下跌以及公司扩张带来的成本压力。建议正邦科技设立财务预警机构、优化资本结构、控制成本、提高资产经营质量、培育核心竞争力,以应对财务风险。正邦科技在饲料和兽药领域具有独特优势,应加大对这些核领域的投入,以提高抗风险能力。通过对正邦科技的分析,希望能为相关企业防范财务风险提供借鉴和参考。

引用

[1]郑萍.基于熵权法的正邦科技财务风险预警研究[D].北京:北京印刷学院,2023.

[2]黄盈盈,贺美兰.有色金属上市公司财务风险预警模型及应用——以J铜业公司为例[J].中国注册会计师,2021(06):102-105.

[3]刘聪.正邦科技多元化经营对企业绩效影响的实证研究[D].武汉:武汉轻工大学,2023.

[4]弓蕾.正邦科技股权激励效果评价及优化研究[D].呼和浩特:内蒙古财经大学,2022.

[5]范英杰.企业财务杠杆水平对企业技术创新绩效的影响分析——以正邦科技为例[J].今日财富,2021(03):120-121.

基金项目:青海民族大学研究生创新项目“基于功效系数法的畜牧业财务风险预警研究——以正邦集团为例”(项目编号:65M2024024)

作者单位:青海民族大学

责任编辑:韩 柏 张娟娟