会计师事务所合并对审计质量的影响研究

2024-10-10 00:00:00周昊宇

环渤海经济瞭望 2024年9期

一、前言

随着市场竞争愈发激烈,在市场需求不断变化的背景下,会计师事务所往往通过合并实现“强强联合”,实现扩大市场份额,推动规模化经营[1]。会计师事务所合并是一种整合原有经营业务和服务内容并使其获得提升的活动,可提高整体审计质量。但也存在着很多“无效合并”的情况,非但没能很好地提高审计质量,反而暴露出很多问题,甚至导致重大审计失误[2]。因此,本文基于瑞华会计师事务所的数据,分析会计师事务所合并给审计质量带来的影响,探究在当前市场环境和政策条件下推动会计师事务所有效合并提升审计质量的措施,以期推动会计师事务实现高质量发展。

二、案例分析

瑞华会计师事务所由中瑞岳华与国富浩华合并而成,在市场需要和政策的双重作用下,2013年4月30日,中瑞岳华和国富浩华正式签订合并协议,瑞华会计师事务所正式成立。本文以2013年为原点,选取了合并前三年和合并后五年的数据,即2010—2012年为合并前,2013年为合并年,2013—2018年为合并后,进行比较分析。

(一)通过规模和客户数量来衡量合并前后审计质量的变化

1.会计师事务所规模

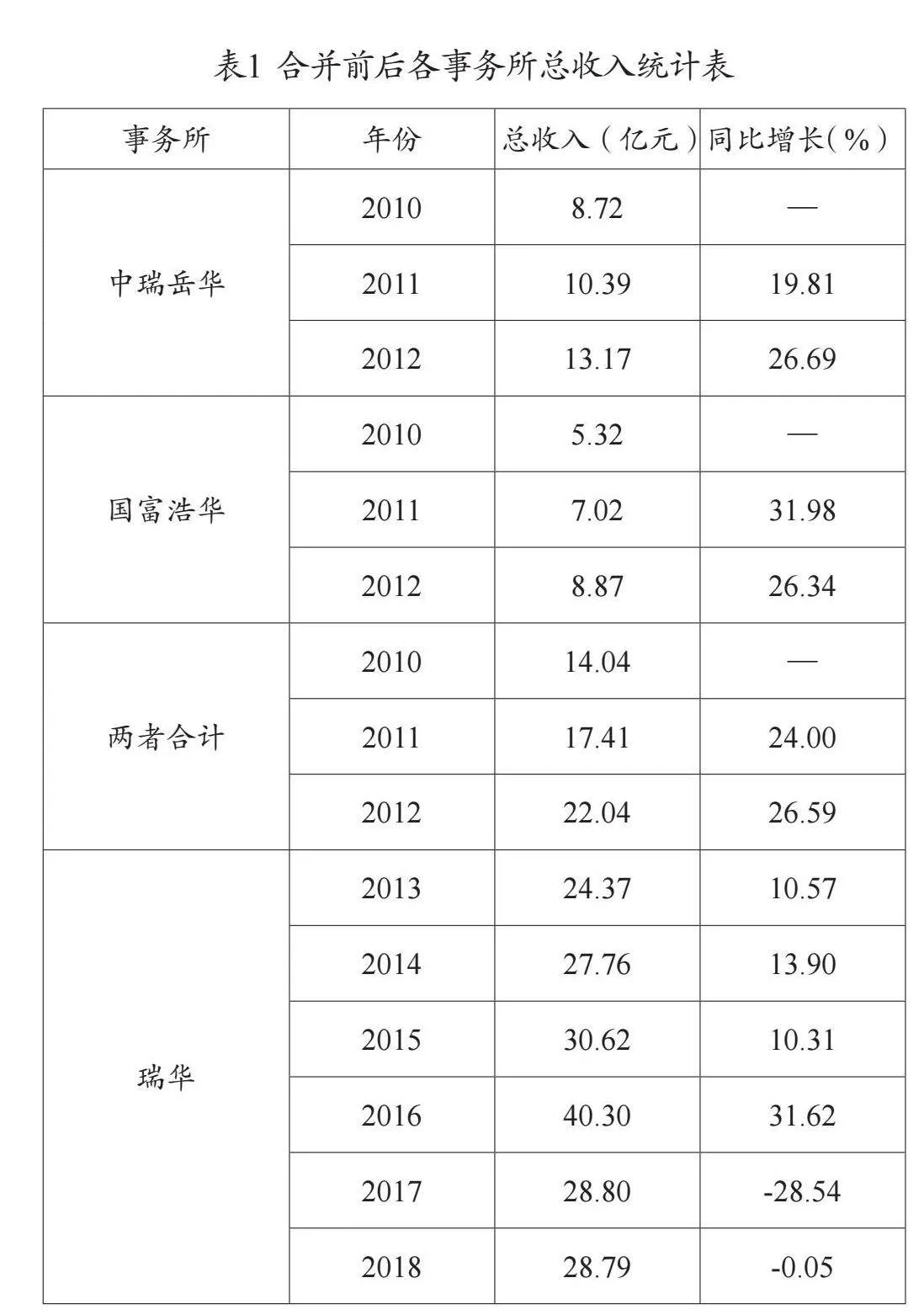

会计师事务所的规模与其审计质量有着密切的联系,本文将会计师事务所的总收入作为衡量其规模的量化指标,并认为收入能在一定程度上反映事务所的审计质量。通过对相关数据进行汇总和整理,选取2010—2018年中瑞岳华、国富浩华以及瑞华会计师事务所的总收入进行分析,结果如表1所示。

从表1可以看出,2010—2012年,合并前的中瑞岳华和国富浩华,其总收入逐年增长,同比增长率也逐年上升,发展态势良好。2013—2015年,瑞华会计师事务所总收入呈上升趋势,但增速却略显颓势,仅为10%左右,远不及合并前。2016年,瑞华会计师事务所总收入突破40亿元,同比增长达到31.62%。2017—2018年,瑞华会计师事务所的总收入出现下降趋势,从40多亿元下降到28亿元左右。

2.会计师事务所客户数量

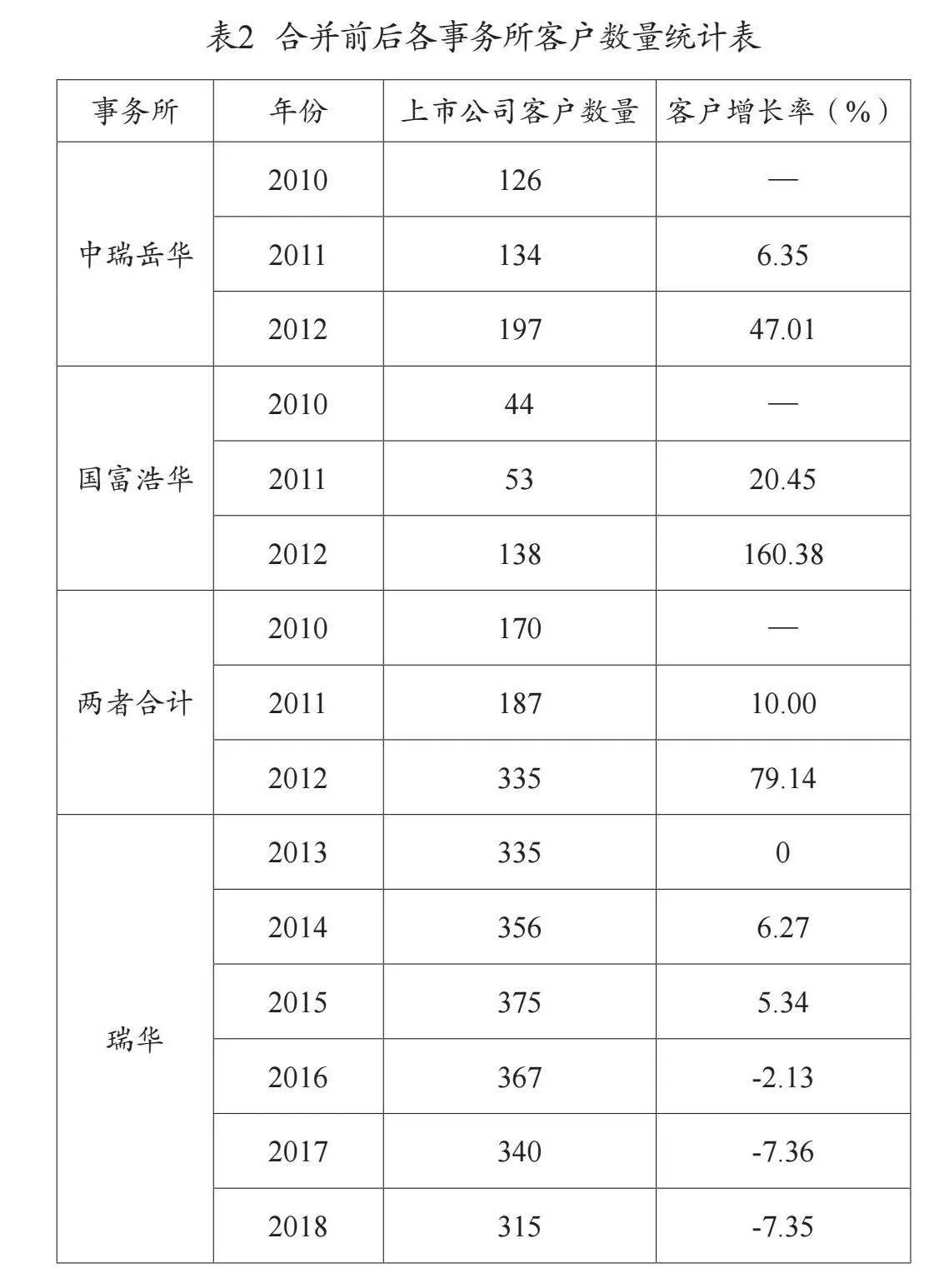

客户数量能在一定程度上代表会计师事务所的整体实力和审计质量。本文对相关数据进行汇总和整理,选取2010—2018年中瑞岳华、国富浩华以及瑞华会计师事务所的客户数量进行分析研究,结果如表2所示。

从表2可以看出,2010—2012年,合并前的中瑞岳华和国富浩华,其客户数量逐年增长,客户增长率也逐年上升,发展态势良好。其中,国富浩华客户数量增长速度持续走高,2012年增长160.83%,中瑞岳华的客户数量增长速度低于国富浩华,2012年增长47.01%,整体而言,双方的客户数量都保持了较为稳定的增长趋势。2013—2015年,合并后的瑞华会计师事务所,其客户数量虽然每年都有所增长,但增长速度缓慢。2016—2018年,瑞华会计师事务所客户数量连年下降,2018年下滑到315家,低于合并前水平。总体来看,合并后的瑞华会计师事务所客户数量呈现出“倒U型”的变化趋势,表明其审计质量在短期内得到了提升,但长期来看有所下降。

(二)非标审计意见比例

审计意见是审计结果的核心内容,而出具非标审计意见的比例常被用来评价会计师事务所的审计质量。本文通过纵向、横向对比瑞华会计师事务所的非标审计意见情况,来研究事务所合并对于审计质量的影响。

1.纵向对比

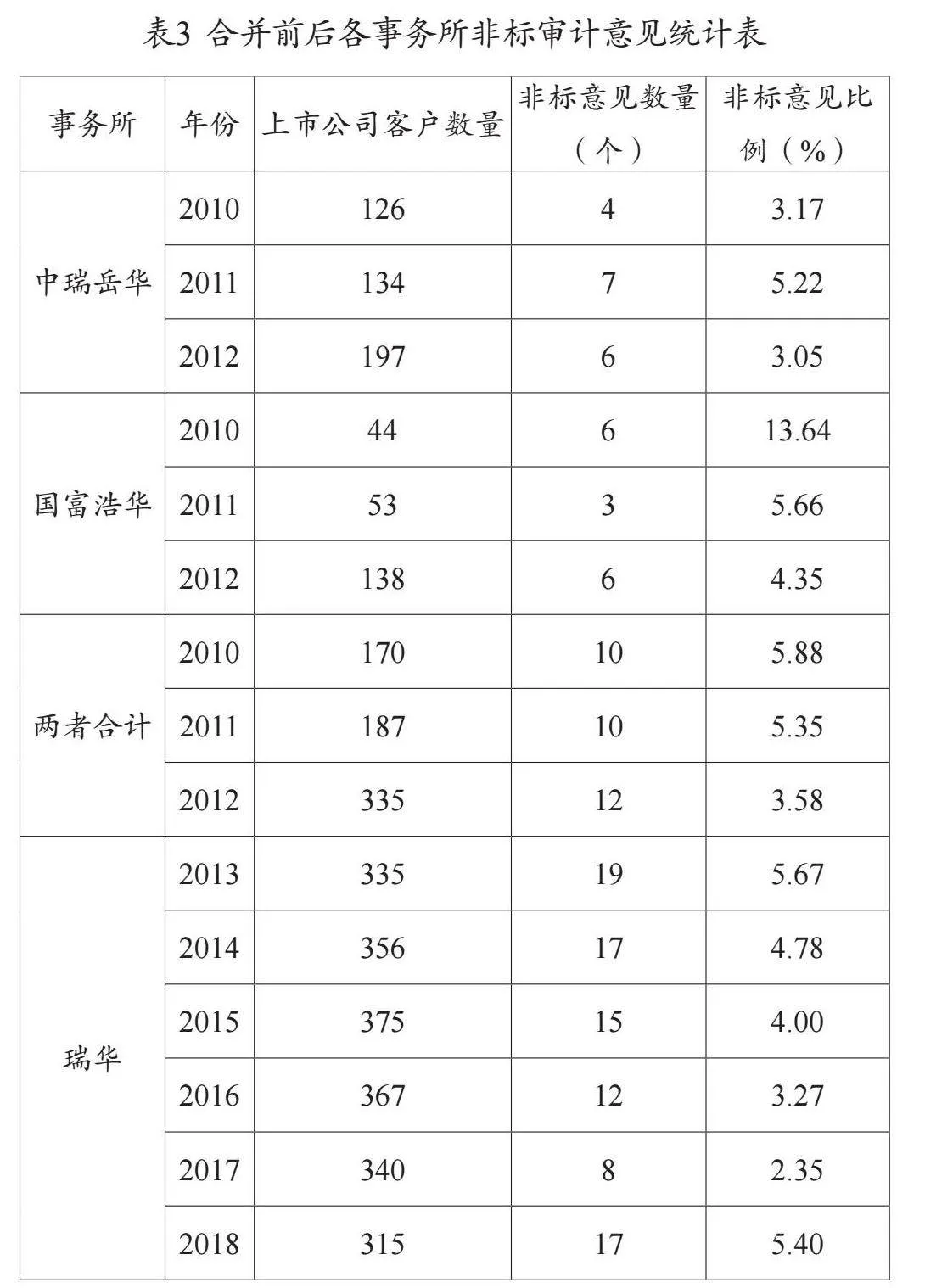

纵向对比是以时间角度的一种研究方法。本文对相关数据进行了汇总和整理,选取2010—2018年中瑞岳华、国富浩华以及瑞华会计师事务所的非标审计意见数量进行分析,结果如表3所示。

从表3可以看出,2010—2012年,合并前的中瑞岳华和国富浩华,其出具非标审计意见的比例基本一致,保持在10%以内。可以看出,双方在出具审计意见上都较为谨慎。2013-2017年,合并后的瑞华会计师事务所,其出具非标审计意见的比例持续下降,2016年跌至2.35%的历史最低点,直到2018年才有所回升。可以看出,对瑞华会计师事务所来说,其合并前出具非标审计意见的比例远高于合并后,显然合并带给瑞华会计师事务所审计质量的影响并不正面。

2.横向对比

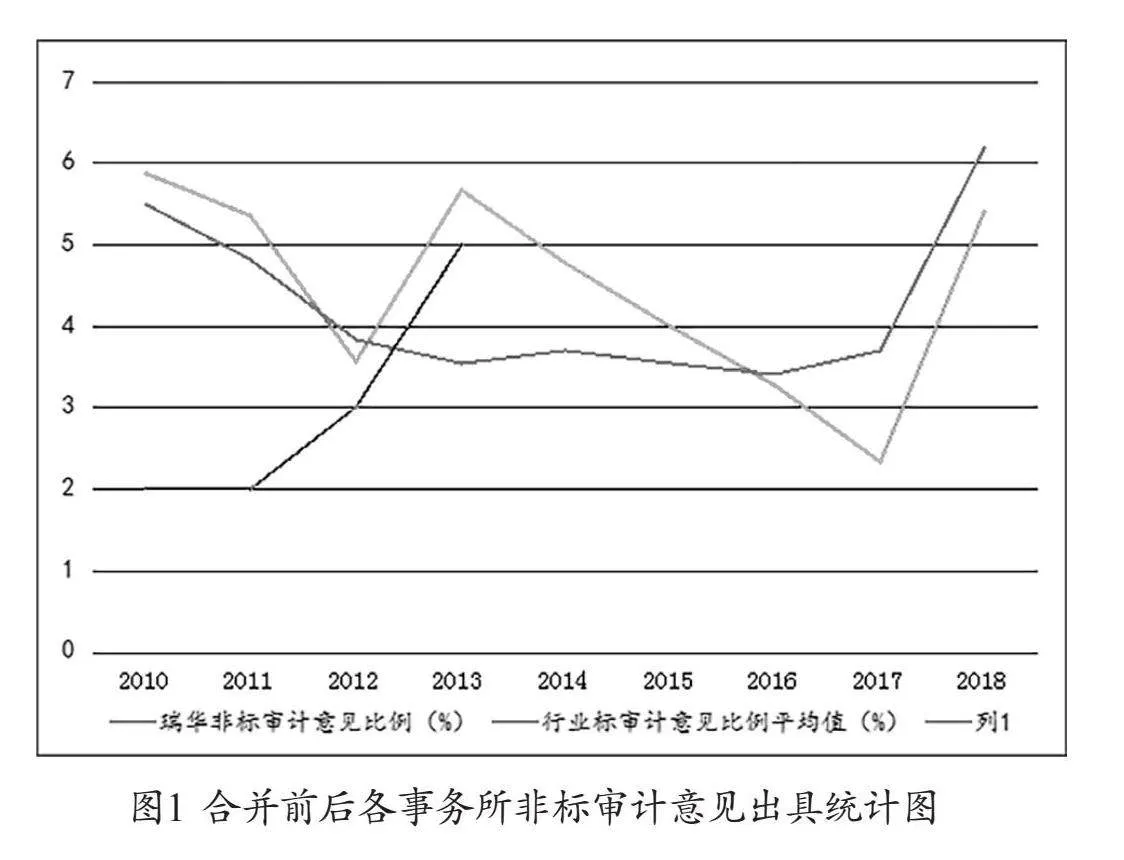

横向对比是以空间角度的一种研究方法。本文对相关数据进行了汇总和整理,选取2010—2018年中瑞岳华、国富浩华以及瑞华会计师事务所出具非标审计意见的比例进行分析研究,结果如图1所示。

从图1可以看出,2013年和2016年是两个分界点。2010—2012年,整个注册会计师行业出具非标审计意见的比例都在逐年下降,但维持在一个相对合理的水平,这与合并前中瑞岳华和国富浩华的整体变化趋势是一致的。2013—2015年,整个行业出具非标审计意见的比例呈现稳中求进的态势,然而合并后的瑞华会计师事务所,其出具非标审计意见的比例却大幅下降,降幅一度高达58.55%,与整个注册会计师行业的情况背道而驰。2015年后,这种状况愈演愈烈,整个注册会计师行业出具非标审计意见的比例迅猛增长,涨幅甚至高达67.02%,瑞华会计师事务所则持续低迷,其出具非标审计意见的比例尽管有所改善,但仍不及市场平均水平。

从综合纵向对比和横向对比的结果来看,合并后瑞华会计师事务所出具非标审计意见的情况明显不如合并前,与注册会计师行业的整体情况也有较大差距。可以看出,合并非但没能提升瑞华会计师事务所的审计质量,反而使其有所下降。

(三)审计收费

审计收费能使事务所获得一定收益,用以弥补其审计过程中付出的成本,更高的审计收费可能意味着更好的审计人员、更多的审计程序以及更全面的审计调查。相对而言,审计收费不足,可能会使得审计工作开展困难,甚至导致审计错误的产生,从而降低审计质量。本文对相关数据进行汇总整理,选取2010—2018年中瑞岳华、国富浩华以及瑞华会计师事务所的审计收费数据进行分析,结果如表4所示。

从表4可以看出,2010—2012年,合并前的中瑞岳华和国富浩华,其审计收费呈现增长态势,中瑞岳华的审计收费高于国富浩华,二者相差不大。2013—2018年,合并后的瑞华会计师事务所,其最低审计收费基本维持在20万元,而其审计收费在2018年出现断崖式下跌,降幅甚至达到60.60%,其平均审计收费在这一年也有所下滑。在整个注册会计师行业审计收费不断上升的背景下,瑞华会计师事务所审计收费出现下降,说明合并对其审计质量带来了一定的负面效应。

三、案例总结

(一)研究结论

合并是会计师事务所在短期内实现规模化发展、增强整体实力,提升竞争力、市场占有率和行业影响力的有效途径。但形式上的合并无法为会计师事务所带来实质上的提升,只有做到战略、资源和制度的高度融合,事务所才能真正做大做强[3]。本文认为,对于瑞华会计师事务所案例的研究结论应从短期和长期两个方面进行陈述。从短期来看,合并确实促进了事务所审计质量的提升,但从长期来看,合并反而使其审计质量日益下降。

(二)瑞华会计师事务所合并后审计质量下降原因分析

1.对合并风险识别和应对不足

会计师事务所合并往往伴随着巨大的风险,即使意识到了风险,瑞华会计师事务所对于风险的应对和处理也远不到位。中瑞岳华和国富浩华是国内知名的会计师事务所,但是各自战略目标、企业文化、经营模式、管理体系和工作制度存在一定差别。合并后的瑞华会计师事务所虽然整合了双方的制度,但由于缺乏有效的管理和监督,事务所内部依旧频繁出现审计失败的情况[4]。

2.对审计质量监管控制不足

从外部监管看,我国注册会计师行业的法律监管制度尚不够完善,风险防范机制也不够健全。从内部监管看,瑞华会计师事务所规定,在向被审计单位提交审计报告前,要进行五次审核。虽然有完善的质量管理系统,但由于内部执行并不严格,监管也不到位,因此监管效果并不明显。

3.对新老客户资源管理不足

中瑞岳华和国富浩华都有大量的客户资源和客户群体,但合并为瑞华会计师事务所后,其理念、品牌形象以及经营策略都发生了巨大变化,导致很多老客户不断流失。由于面对新客户的迫切需求,瑞华会计师事务所在选择客户时经常没有坚持应有的评价机制,因此缺乏对客户的必要了解,导致其对审计风险的控制失效,很容易造成审计错误发生和审计质量下降。

四、推进会计师事务所高效合并提升审计质量的建议

(一)提高合并风险的防范和化解能力

在会计师事务所合并前,要对合并风险进行合理预测和充分了解,要谨慎选择符合自身战略目标、企业文化和经营理念的合并对象,不仅要从合并对象的发展历程、整体实力以及资源数量等方面进行综合考量,也要明确合并的根本目的,同时完善内部管理制度和风险控制体系。

(二)提高审计质量监管控制能力

在外部监管方面,行业监管机构应在会计师事务所合并前,给予明确的风险警示和恰当的指导,以便事务所选择合适的合并对象。在内部监管方面,在审计实施前,会计师事务所应形成一套符合本单位发展要求和实际情况的审计质量管理体系,真正实现对质量管理体系的贯彻以及对事务所内部的控制和规范。

(三)提高客户资源整合能力

合并前,各会计师事务所的业务范围、工作领域和服务方式有所不同,因此客户群体也有所不同。合并后,会计师事务所要对客户资源进行整合,将新老客户区分开,用最合适的服务安排来应对不同的客户群体。

五、结语

随着市场竞争的日益加剧和审计需求的扩大,会计师事务所发展机遇和挑战并存,会计师事务所合并成为提高审计质量的重要手段。本文以瑞华会计师事务所为例,分析事务所合并对审计质量的影响,对促进事务所成功合并提出参考建议。

引用

[1]王霞,徐晓东.审计重要性水平、事务所规模与审计意见[J].财经研究,2009,35(01):37-48.

[2]陈冬华,周春泉.自选择问题对审计收费的影响——来自中国上市公司的经验证据[J].财经研究,2006(03):44-55.

[3]张荣静.异常审计费用、会计师事务所声誉与审计质量[J].财会通讯,2016(03):37-41.

[4]张晋红.会计师事务所合并与审计质量关系博弈分析[J].中国注册会计师,2018(07):64-67+3.

作者单位:南京审计大学

责任编辑:韩 柏 张娟娟