碳排放对我国服装和纺织品行业股票收益的影响研究

2024-10-10 00:00:00李慧

环渤海经济瞭望 2024年9期

一、前言

近年来,随着经济发展与环境保护协调统一的需求日益强烈,绿色金融迅速兴起。绿色金融植根于可持续发展理念,旨在推动资金流向那些以环境保护为核心价值的项目和企业。中国在全球纺织品生产中占据重要地位,并在碳市场中发挥了重要作用。本文聚焦服装和纺织品行业,了解碳排放交易与该行业股票收益的相互作用[1]。通过采用Fama-French三因素模型,并增加碳排放交易作为第四个因素,旨在揭示环境因素对金融资产定价的影响。

二、文献综述

(一)资产定价模型的发展

资产定价理论主要探讨金融资产价值的确定问题。Fama-French三因素模型通过引入额外的维度(即规模和账面市值比),全面地解释了股票投资的风险和收益。三因素模型是由尤金·法玛和肯尼斯·弗伦奇于1993年提出,在传统资本资产定价模型(CAPM)的基础上增加了两个额外因素,即规模效应和账面市值比效应。虽然CAPM通过市场beta来衡量市场风险,但Fama-French模型认为,较小的公司(通常以市值衡量)和账面市值比较高的公司通常会平均超出市场表现。因此,结合这三个因素,该模型提供了对股票收益来源的更细致的理解,更有力地解释了投资组合收益的变化。该模型同样适用于我国股票市场,因此本文将以Fama-French三因素模型为基础分析工具。

(二)绿色金融、碳中和和金融领域的碳交易

绿色金融融合了环境科学和金融战略,作为可持续发展理念的重要组成部分,旨在支持并促进全球经济向更加低碳、环境适应能力强的方向转型[2]。Castro等人(2021)努力阐明公司的环境承诺与其股票估值之间的相关性,认为注重环境可持续性的公司,其股票价格往往容易上涨。Pedersen、Fitzgibbons和Pomorski(2021)提出了“ESG分数”,作为评估公司在环境、社会和治理维度上的能力的指标。此外,Bouri、Iqbal和Klein(2022)深入探讨了气候政策不确定性对绿色与棕色能源股票相对表现的影响,其中政策不确定性指数通过使用文本数据与情感分析相结合的方法构建。可见,碳交易日益受到学者的关注,本文将其视为Fama-French三因素模型的另一个因素。

(三)服装与纺织工业、纤维与碳排放

随着消费者对纺织品的需求不断增长,碳排放和废弃物的产生也相3A3I23ASHLRb2M4JVUi4QyATuhBo2qrrxiUZXa17woQ=应增加(Y.Wang 2010)。在服装与纺织行业中,棉花作为主要纤维对环境产生了重大影响。研究指出,纤维生产过程中的温室气体排放量估计为2.5kgCO2/kg纤维(Muthu2015)。纺织品和服装在发达地区的个人二次碳足迹中约占4%(Jain 2017)。此外,Haseeb等人(2020)指出,全球碳排放中,纺织行业约占5%。具体而言,每排放19.8吨碳到大气中,就有1吨来自纺织行业。鉴于人们对环境可持续性的认识不断提高,解决服装和纺织行业中的废弃物,尤其是与碳排放和纤维残留物的问题至关重要[3]。

综上所述,本文旨在考察碳交易对我国服装和纺织行业股票收益的潜在影响,此分析对于理解环境规制与经济指标的相互作用至关重要。

(四)ESG与DCC-GARCH模型

近年来,环境、社会和治理(ESG)标准已成为评估投资可持续性和道德影响的关键基准。本文主要探讨碳排放交易是否对我国服装和纺织行业的股票收益产生影响之外,也关注环境、社会和治理(ESG)与碳排放交易之间的潜在关系。ESG和碳排放交易之间错综复杂的动态关系需要复杂的计量经济学模型揭示,该研究采用DCC-GARCH-t-copula模型确定各自的套期保值比率以及最优投资组合分配。此外,从投资策略的角度看,长期持仓碳排放期货,同时空头持仓可再生能源股票可以提供最大的套期保值利益。

三、数据与方法

(一)数据

本文选取我国服装和纺织行业61家上市公司的股票收盘价,与包装、石化、化工、水泥、钢铁、有色金属、电力和航空等八大高碳行业相关40只股票的数据,其中还包含了一个由其他行业随机选择的80只股票组成的对照组。碳排放定价采用我国主要碳排放市场(具体为北京、上海、广东和深圳)的交易价格作为代理变量。股票收益率和碳排放价格均来自万得数据库。三因子模型构建所需数据来自中国股票市场与会计研究(CSMAR)数据库。我国自2013年试行碳排放交易,因此本文采用月度数据,时间跨度为2013年7月至2023年7月。

(二)模型

1.三因子模型与碳排放因子

本文采用Fama-French三因子资产定价模型(Fama和French,1993)。为了解释投资组合的超额收益,Fama和French的三因子模型纳入了市场超额收益和与规模、账面市值比相关的多个因素。

(1)

此公式中,为所选股票的月度收益,而为无风险利率。MKT为市场因子,表示股市的超额月度收益。SMB是规模因子,代表小盘股和大盘股之间月度收益的差异。HML为价值因子,捕捉具有高账面市值比公司的股票与低账面市值比公司的股票之间的收益差异。

为了评估碳排放对服装和纺织公司股票收益的影响,运用碳交易价格作为碳排放强度的指标。由于我国有四个主要碳排放交易平台,每个平台的碳排放价格都不同,因此采用算术平均值来衡量碳交易的整体价格。这个因素称为碳排放因子(CEF),并将其代入公式中。

(2)

所有自变量相对于因变量滞后一个月,以缓解潜在的因果关系和内生性问题。代表碳排放因子,为四个碳排放交易平台的月度对数价格的平均值。Controlk、i、t-1指初始公式中提到的三个变量,即市场因子、规模因子和价值因子。固定效应能够确保估计结果不会因公司之间的固有差异而混淆。在公式中设置了两种类型的固定效应,即趋势固定效应和年度固定效应。趋势固定效应确保实证结果不受市场特定波动和趋势的影响,年度固定效应控制所有观测值在特定年份可能共享的任何未观察到的影响,确保发现不会因特定年份的特定事件而产生偏差。

2.动态条件相关DCC-GARCH模型

R.Engle在2002年引入DCC-GARCH模型,旨在估计多元GARCH模型中的时变条件相关性。该模型将方差和相关性的估算区分开,方法可概述如下。

单变量GARCH模型用于方差,对于每个单独的资产i,GARCH(1,1)模型为:

(3)

其中为时间t处资产i的收益,为冲击或创新, 为均值为零且方差为单位的白噪声过程,为条件方差。

3.统计结果

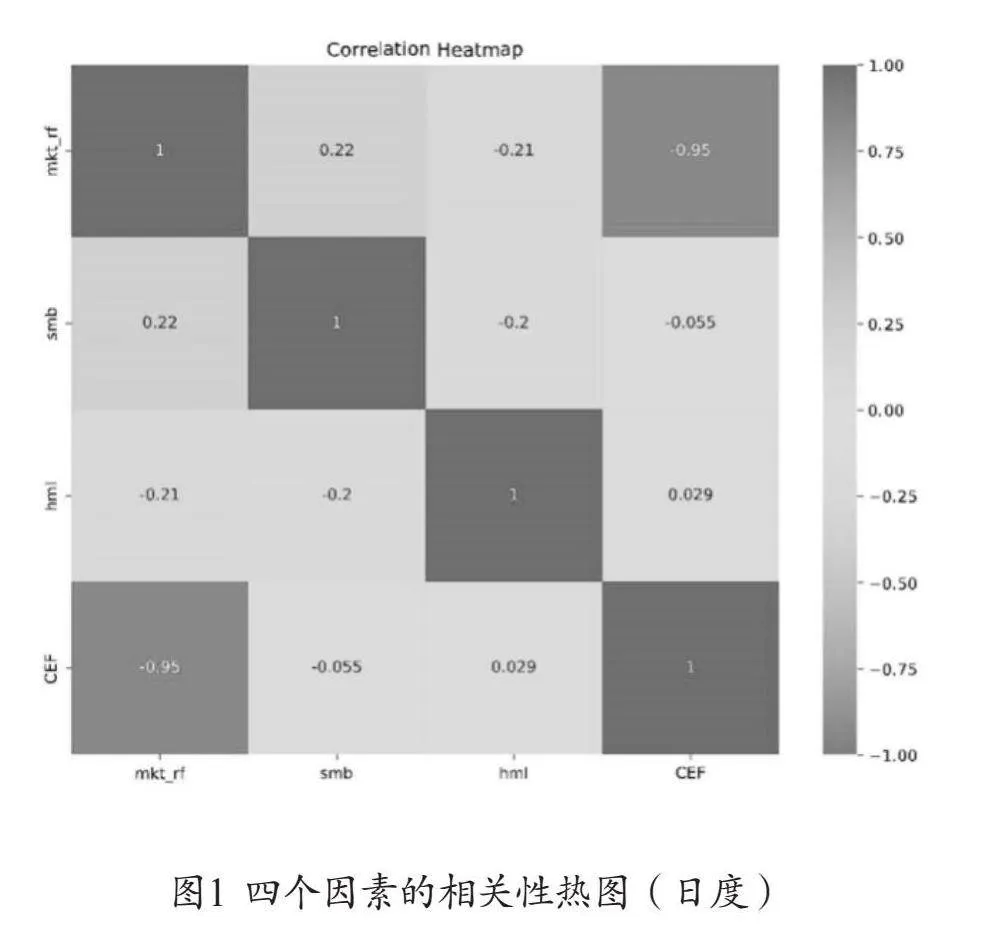

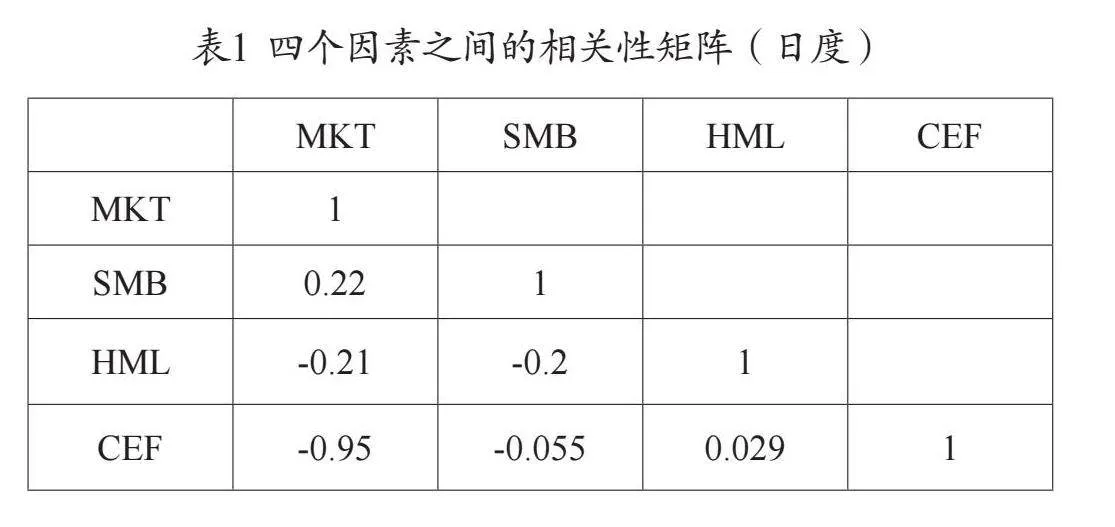

(1)四个因素的相关性(日度)

如表1、图2所示,MKT和SMB之间的最小相关性表明,与大公司相比,整体市场表现与较小公司的相对表现之间缺乏明显关联。同样,MKT和HML之间的弱相关性表明,更广泛的市场表现并不一定与高账面市值比和低账面市值比股票之间的表现动态相一致。MKT和CEF之间的减弱相关性突显出整体股票市场表现与碳排放交易中价格的自然对数并没有明显的线性关系[4]。

显而易见,SMB与HML之间微弱的相关性表明,较小公司与较大公司相比的相对表现与高低账面市值比股票之间的表现差异并没有显著相关。SMB与CEF之间的低相关性表明,较小公司相对于较大公司的表现与碳交易所对数价格之间缺乏明显的线性关系。HML与CEF之间的关系呈现弱相关性,表明高账面市值比股票相对于低账面市值比股票与碳排放交易中价格的自然对数并没有显著的线性关系。

综上所述,这四个因素之间的相互关系是微妙的,可能意味着它们各自代表了不同的经济风险和机会,或受到不同驱动机制的影响。具体而言,当碳排放交易中的对数价格与三个股市因素并列时,推动碳价格的动力可能与我国股市的主要驱动力不同[5]。

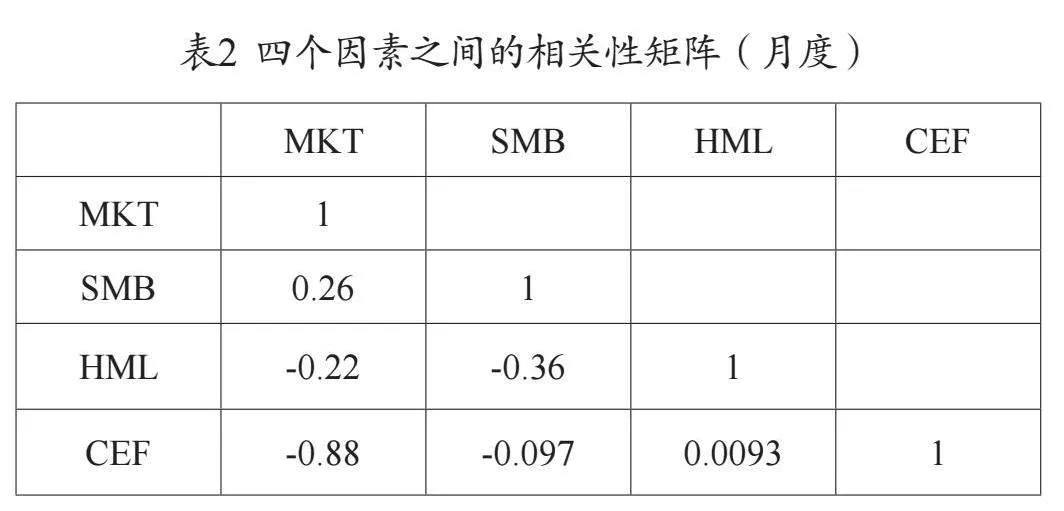

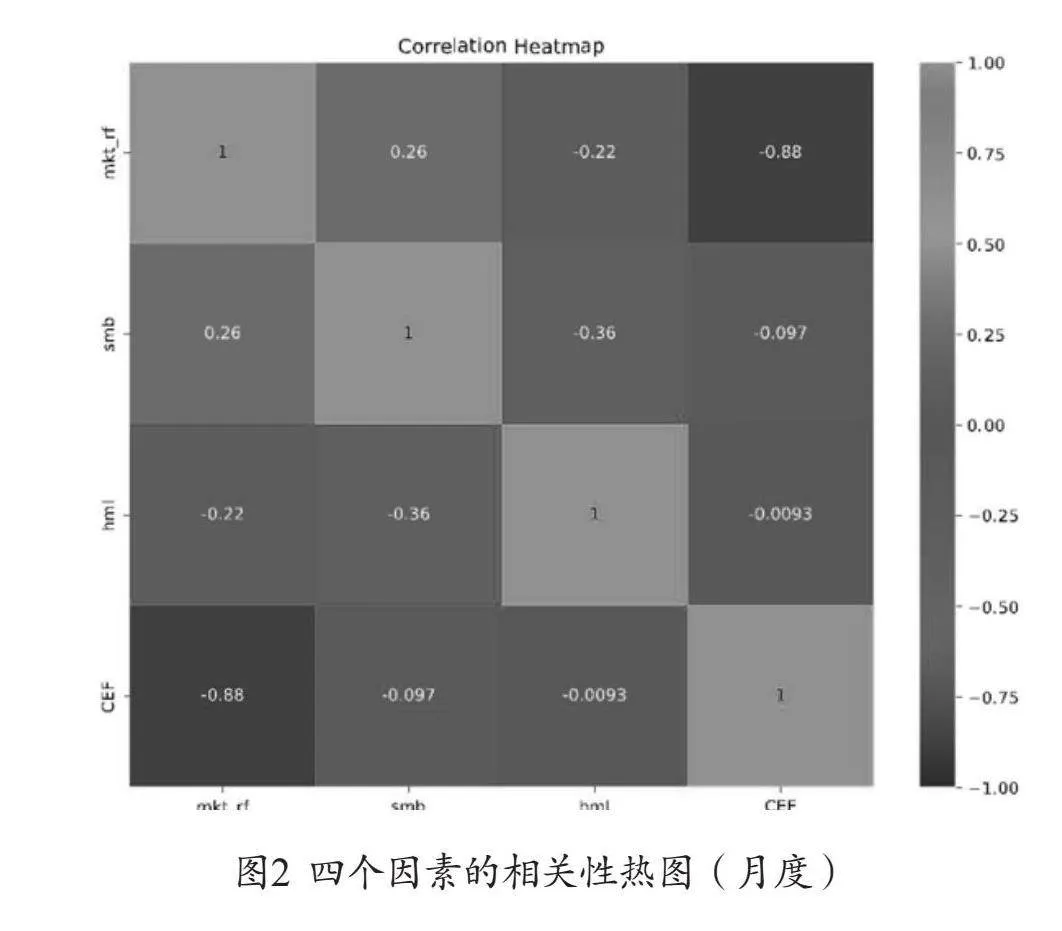

(2)四个因素的相关性(月度)

如表1、2所示,MKT、SMB、HML和CEF的结构之间具有高度一致性。在两个矩阵中,对角线上的值始终为1,表示一个因素与自身之间明确的正相关性。从方向上看,两个矩阵都明确强调了MKT和CEF之间显著的负相关性,同样,SMB和HML在各表中都表现出负相关性。深入研究数值细节,两个矩阵之间出现了微妙的差异。仔细观察第二个矩阵,可以发现SMB与其他因素(尤其是HML)的联系更加突出。虽然第二个矩阵中MKT和CEF之间的负相关性有所缓解,但它们之间压倒性的反比关系仍然没有减弱。

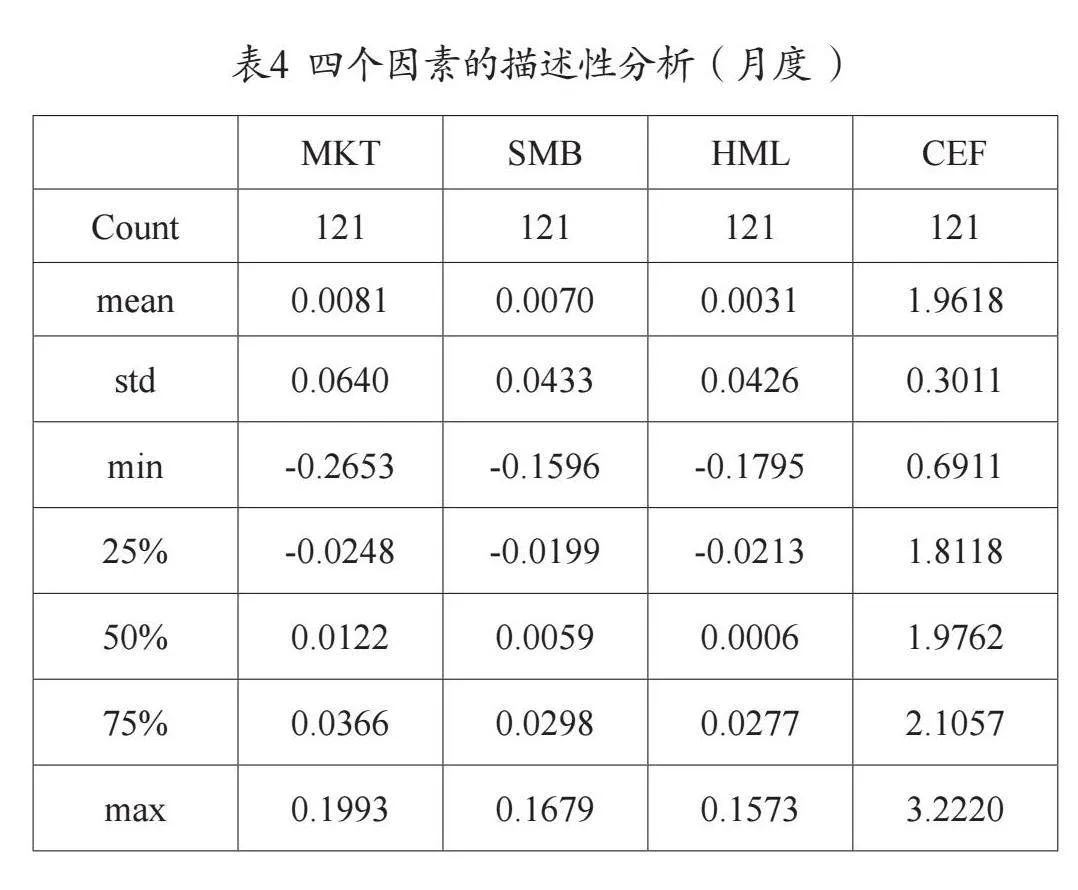

(3)描述性分析

表3显示了2436个数据点的每日综合观察结果,这四个因素之间没有缺失数据。表4列了四个因素每月的基本统计描述。这两个表格的内容相似,主要描述四个因素的基本统计信息。尽管在正值范围内,MKT、SMB和HML的平均值接近于零[6],表明市场、小型股和价值股可能存在长期的积极超额收益。CEF(以碳排放价格的常用对数表示)的平均值为1.9707,暗示了碳排放的平均对数价格相对较高。此外,MKT的标准偏差最为明显,为0.0155,表明市场收益波动性较大。SMB和HML显示出类似的波动性,标准偏差分别为0.0079和0.0077。CEF也表现出显著的波动性,标准偏差为1.3044。

从我国股票市场来看,MKT、SMB和HML似乎与股票收益的固有风险和收益有着内在的联系。CEF作为一个与环境相关的因素,在资产定价中的作用可能会越来越突出,尤其是在对环境、社会和治理(ESG)投资的重视不断增长的情况下。总的来说,这种表格深入探索了我国股票市场四个显著因素的关键统计属性,其中CEF作为一个新兴因素,其根源在于碳排放,突显了环境对股票收益的可能影响。

四、结语

本文揭示了我国碳排放市场与股票收益之间错综复杂的相互作用。文中的实证分析强调了碳排放交易市场在促进绿色发展方面的有效性。由于对碳排放的需求减少和供应增加,碳交易价格明显下降表明我国在促进工业和能源结构转变方面的积极努力,企业积极采用绿色技术进一步扩大了这种趋势。争论的焦点在于高排放公司股票收益中所谓的碳价上涨,虽然一些学者认为这些公司可能因为未来碳价的飙升而获得更高的收益,但实证结果与这一观点相反,发现碳交易价格的上涨对高排放公司的股票收益产生了负面影响。这些发现表明,碳交易价格的影响,尤其是对运营成本和投资者情绪的影响,超过了任何潜在的碳风险溢价好处。然而,值得注意的是,这些结论并非普遍适用于所有工业领域,可以从本文对照组的比较分析中得到证实。

综上所述,通过绿色金融范式审视我国碳排放交易市场具有积极影响,这种基于市场驱动的机制能够有效推动企业减少碳排放。然而,碳市场的优化与不断改进和基础设施的持续发展密不可分,这两方面值得引起关注。碳排放交易框架中的市场化程度直接影响碳市场的效率[7]。虽然市场模式本身具有创造平衡碳价指标的能力,但各种试点计划成熟度的异质性和区域交易政策的影响需要审慎的政策干预。碳市场的政策制定和功能部署依赖强大的法律基础。相对于国际同行,我国碳交易机构需要在法律领域得到加强,市场的法律结构和运作机制的共生性质不容小觑。随着我国将碳市场进一步融入全球体系,不仅为经济发展创造了条件,也为扩大地缘政治红利铺平了道路。总之,虽然道路充满希望,但未来仍需持续地改进、适应和合作。

引用

[1]Piero G A.Dynamic Conditional Correlation:On Properties and Estimation[J].Journal of Business & Economic Statistics,2013,31(03):282-299.

[2] Elie B,Najaf I,Tony K.Climate policy uncertainty and the price dynamics of green and brown energy stocks[J].Finance Research Letters,2022,47(PB):102740.

[3]Elbannan M.The Capital Asset Pricing Model:An Overview of the Theory[J].International Journal of Economics and Finance,2015,7(01):216.

[4]Lorenzo C,F.R E ,Kevin S.Asymmetric Dynamics in the Correlations of Global Equity and Bond Returns[J].Journal of Financial Econometrics,2006,4(04):537-572.

[5]Paula C,Cristina G,T. M T, et al.The impact of environmental performance on stock prices in the green and innovative context[J].Journal of Cleaner Production,2021(320):128868.

[6]Dutta A.Impact of carbon emission trading on the European Union biodiesel feedstock market[J].Biomass and Bioenergy,2019:105328.

[7]Robert G.Eccles,Ioannis Ioannou,GeorgeSerafeim.The Impact of Corporate Sustainability on Organizational Processes and Performance[J].Management Science,2014,60(11):2835-2857.

作者单位:西交利物浦大学数学与物理学院金融与精算数学系

责任编辑:王颖振