大数据审计与政府采购

2024-10-06 00:00:00张建顺

经济学报 2024年3期

摘 要 规范政府采购行为是提高财政支出效率、应对财政压力的重要手段。本文利用金审三期工程实施,基于政府采购微观数据,使用双重差分法探讨大数据审计对政府采购的影响。基准结果表明,实施大数据审计能够显著促进政府采购发展,表现为政府采购合规性提高,政府采购促进全国统一大市场构建的政策调节作用更加显著。动态效应分析显示,大数据审计对政府采购的促进作用随着时间推移不断增强。使用安慰剂检验、工具变量法以及交叠双重差分稳健估计量等方法进行稳健性检验,基准结果依然成立。机制分析结果发现,大数据审计通过提升审计监督效能和减少政府采购审计中的信息不对称两条路径起作用。进一步分析发现,大数据审计对政府采购正向作用在财政压力更大以及市场化指数较低的地区更加明显。本文证实了大数据审计对提高政府治理能力的积极作用,对于促进政府采购提质增效的政策制定具有启示作用。

关键词 大数据审计;政府采购;政府治理;金审三期工程

0 引言

近年来,我国经济受全球经济衰退、新冠疫情以及地缘政治冲突等多种不利因素叠加的冲击,经济增速放缓,加之我国实施了一系列减税降费政策,财政收入增速明显下滑,由于财政支出存在刚性,政府面临着巨大的财政压力。提高财政资金的使用效率是破解我国财政收支困境的重要手段。政府采购是财政支出的重要组成部分,为了维持政府的正常运转和职能实现,政府需要使用财政资金对外采购必要的商品和服务。2020 年政府采购支出占一般公共预算财政支出比重达到15%,占GDP 比重达到3. 6%(图1)。

目前我国建立了以“程序管理”为特征的政府采购制度。然而,由于政府采购监督机制不健全,当前我国政府采购依然存在合规性不高,政府采购政策功能难以充分发挥等问题。规范政府采购行为,提高政府采购合规性,充分发挥政府采购政策功能,对于提高财政资金使用效率、应对财政压力,提升国家治理能力,促进国家治理能力现代化具有重要的理论和现实意义。

现有关于政府采购的研究文献,主要考察了政府采购的经济激励效应。宏观经济层面,研究发现政府采购有助于推动产业转型升级( 武威和刘国平,2021)、促进精准扶贫( 武威等,2022)、改善环境质量( Geng and Doberstein,2008)。企业层面,研究发现政府采购能够激励企业创新( 姜爱华和费堃桀,2021)、促进企业履行社会责任(韩旭和武威,2021)、抑制企业经营金融化(王伊攀和朱晓满,2022)。要充分发挥政府采购的经济激励效应,需要进一步完善政府采购制度。部分文献对如何进一步优化政府采购进行了探讨。甄德云和曹富国(2020)在新冠疫情暴发背景下,提出建立中国特色应急采购制度,以应对重大突发公共事件。姜爱华等(2021)和吴军民等(2022)分别从优化营商环境和提高政府采购透明度视角,指出政府采购完善方向。白仲林等(2017)构建基于可观测成交价的招标结构模型,发现中央批量集中采购改革有助于降低采购成本。

然而,尚未有文献从政府审计视角,探讨对政府采购的影响。政府采购活动存在信息不对称,容易发生道德风险,产生委托代理问题。现有以程序管理为重点的政府采购体制,侧重事前审批,而事中监督和事后监督较为薄弱。习近平总书记在中央审计委员会第一次会议中指出,努力构建集中统一、全面覆盖、权威高效的审计监督体系,更好地发挥审计在党和国家监督体系中的重要作用。事实上,政府采购是政府审计的一项工作重点,然而在审计监督资源有限的约束条件下,政府采购规模大、项目繁多等特点,削弱了以人工分析查找为特点的传统审计方法的有效性(鲍朔望,2016)。近年来,随着互联网技术进步以及大数据分析技术的成熟,大数据审计开始逐渐应用到审计实践中( 秦荣生,2014)。大数据审计从审计数据、审计方法等多个维度突破了传统审计方法的局限,利用多数据源进行数据自动比对,以及构建机器学习模型进行异常检测以及自动预警等方式,极大地提升了审计监督效能,是党中央关于科技强审和审计信息化建设战略的最新实践。评估大数据审计对政府采购的影响,能够丰富政府采购理论研究,检验大数据审计实践成效,为利用大数据审计促进政府采购发展提供指导。

本文将以大数据审计为核心特征的金审三期工程建设作为事件冲击,基于政府采购微观数据,使用双重差分法考察大数据审计对政府采购的影响。研究结果表明,大数据审计能够显著促进政府采购发展。一方面,大数据审计促进政府采购合规性增加,表现为限额以上公开招标比例增加以及政府采购信息公开合规性增加。另一方面,大数据审计提高了异地采购比重,减少政府采购过程中的地方保护主义行为,有助于发挥政府采购促进国家统一大市场构建的政策调节作用。平行趋势检验结果表明,处理组和控制组在事前有相同的时间趋势,双重差分法的估计是可靠的。动态效应检验发现,大数据审计对政府采购的促进作用随着时间推移不断加强。本文还采用更换被解释变量,更换聚类稳健标准误,安慰剂检验以及工具变量法,排除竞争性解释,以及使用交叠双重差分稳健估计量等方式证实了研究结论的稳健性。机制分析表明,大数据审计通过提升审计监督能力,以及降低政府采购审计中的信息不对称程度两条路径发挥作用。进一步分析发现,大数据审计对政府采购的正向作用在财政压力更大以及市场化水平有待提升的地区更加明显。

与现有文献相比,本文有如下三方面创新。第一,从完善政府审计角度提出了促进政府采购提质增效的思路。现有研究主要从改善营商环境,提高政府采购透明度等角度提出优化方案,鲜有文献从政府审计视角进行考察。事实上,政府采购存在低效率现象的根本原因在于信息不对称导致的委托代理问题。而大数据技术能够增强政府审计对政府采购的监督作用,有效发挥揭示、抵御和预防功能,降低政府采购过程中道德风险发生的可能性。本文实证结果表明,以大数据技术应用为核心特征的金审三期工程的实施,能够提升政府审计监督效能,显著提高政府采购的合规性,促进政府采购政策功能发挥。第二,本文提供了大数据审计治理效应的微观证据。随着信息技术发展,世界已进入大数据时代。习近平总书记指出,要运用大数据提升国家治理现代化水平,建立健全大数据辅助科学决策和社会治理的机制。以大数据审计为核心特征的金审三期工程是我国科技强审的最新实践。政府采购规模大、项目多,具有典型的大数据特点,传统审计方法受限于有限的审计监督资源,难以实现事前事中事后全方位高效监督。本文以金审三期工程作为大数据审计的事件冲击,使用双重差分法,发现大数据审计方法能够有效促进政府采购发展,证实了大数据审计对提高政府治理能力的积极作用。第三,本文探讨了大数据审计治理效应的内在机制与作用异质性,对于进一步推进和优化金审三期工程建设以及提高政府采购效率具有政策指导价值。本文研究发现,大数据审计会通过提升审计监督能力和减少政府采购审计中的信息不对称程度两条路径起作用。并且,大数据审计对政府采购的治理效应在财政压力更大以及市场化水平有待提升的地区更加明显。高财政压力城市、市场化水平需要进一步改善的城市,应积极推进金审三期工程,完善政府采购事前事中事后监督,充分发挥大数据审计促进政府采购发展的作用,提高财政资金使用效率。

1 制度背景

1.1 政府采购

为了维持政府的正常运转和职能实现,政府需要使用财政资金对外采购必要的商品和服务。建立高效的政府采购制度是构建现代财政制度,发挥财政国家治理基础作用的题中应有之义。我国在1996 年开始试点适用于社会主义市场经济体制的政府采购制度,2003 年《中华人民共和国政府采购法》(简称《政府采购法》)实施,标志着我国政府采购制度和管理体制基本建立。随着我国经济的快速增长以及政府规模的扩大,政府采购规模显著增加。2020 年,政府采购规模达到36970. 6 亿元,占财政支出比重为10. 2%,占GDP 比重为3. 6%①。从结构来看,政府采购由最初的货物采购为主,逐渐发展为货物、工程和服务并重。

伴随着快速增长的政府采购规模,我国不断健全和丰富政府采购方式。《政府采购法》规定公开招标、邀请招标、竞争性谈判、单一来源和询价等5 种采购方式。2014 年进一步加入了竞争性磋商采购方式,以应对PPP 发展需要。之所以采用多种采购方式,是由于政府采购过程中会面对不同数量、不同供应方式的采购对象,以及政府采购需求中对公平和效率的不同侧重。考虑到政府采购的公共性,公开招标凭借其保障公平竞争的优点,成为政府采购的主要形式。

由于政府采购过程中存在信息不对称,政府采购领域存在政府失灵,表现为政府采购支出浪费,以及采购过程中的贪污腐败问题。为应对政府采购中出现的问题,我国建立起以“程序管理” 为中心的政府采购制度,强调政府采购的合规性,通过优化采购程序,强化交易环节监管等方式减少政府采购中出现的违法违规行为。《政府采购法》主要通过优化政府采购方式,规范政府采购行为。具体地,将竞争性最强的公开招标作为政府采购的主要方式。只有在特殊情况下,才允许使用除公开招标以外的采购方式,并要得到市级以上人民政府的批准。同时规定,采购人不得将应当以公开招标方式采购的货物或者服务化整为零或者以其他任何方式规避公开招标采购。为进一步规范政府采购,2011年和2015 年又分别实施《中华人民共和国招标投标法实施条例》和《中华人民共和国政府采购法实施条例》(以下简称《政府采购法实施条例》),对政府采购合规性作出了明确量化规定。例如,《政府采购法实施条例》规定,采购人应当自政府采购合同签订之日起2 个工作日内,将政府采购合同在省级以上人民政府财政部门指定的媒体上公告。

随着我国政府采购规模的增长,以及经济结构转型的现实要求,政府采购的政策功能越来越得到政府的重视。例如,我国政府采购通过对节能环保产品以及自主创新产品的购买,大力支持企业自主创新以及企业绿色发展,并取得了显著成效。2022 年,党中央和国务院发布《关于加快建设全国统一大市场的意见》,指出构建全国统一大市场是构建新发展格局的基础支撑和内在要求,从全局和战略高度加快建设全国统一大市场,促进商品和要素在全国范围内流通,畅通国内大循环,促进国内国际双循环。政府采购作为重要的市场需求,打破政府采购的“地方保护主义”,保障外地供应商自由进入本地区和本行业的政府采购市场,有助于促进市场竞争,深化社会分工,助力全国统一大市场的构建。

1.2 金审三期工程

20 世纪90 年代,我国开展电子化政务工程建设,利用“ 信息高速公路” 为代表的第二次信息革命,提高我国政府信息化程度,促进政府职能转变,改善政府治理水平。在成功试点国民经济信息化的起步工程(“ 三金工程”) 以及“ 金关工程”“金税工程”等业务系统基础上,2002 年,中央政府进一步推行包括“金审工程”在内的8 个业务系统工程建设①。可以说,“金审工程” 诞生之初,就带有鲜明的信息化色彩,利用信息技术扩大政府审计覆盖范围,提升审计监督效能。

我国“金审工程”共经历了金审一期工程、金审二期工程和金审三期工程建设,审计信息化水平不断提升。金审一期工程开始于2002 年,其突出成就是对政府部门、国有企业以及事业单位财务信息进行电子化,为传统审计向信息化审计的转变提供了数据基础。在此期间,为了更有效地处理电子化数据,充分发挥计算机辅助审计功能,开发了包括审计管理系统( OA 系统) 和审计实施系统(AO 系统)在内的审计软件①。但是由于缺乏经验以及审计人员信息技术知识储备不足,审计管理系统和实施系统设计并不完善,在实际审计业务中也未得到充分应用。此外,金审一期工程未能实现数据在各级审计部门的互联共享,制约了审计效率提升。

为了应对上述不足,进一步推进审计信息化建设,2007 年审计署开展了金审二期工程建设,并于2012 年竣工验收。金审二期工程的主要目标是构建完善的国家审计信息系统,为信息化审计提供基础。在此期间,实现了审计信息系统软件国产化,通过健全现场审计、联网审计、审计管理三大系统,提升了审计信息安全水平;通过创建国家审计数据中心、交换中心、安全中心、运维中心等四个中心,为信息化审计提供了硬件支撑。金审二期工程实现统一平台联网审计,中央与地方审计机关互联,地方各级审计机关互联,审计信息资源能够及时共享和交换,提升了审计效率和效能。

2015 年,在大数据技术高速发展的背景下,为进一步落实科技强审要求,审计署启动了以大数据审计为核心特征的金审三期工程。不同于金审一期工程和金审二期工程着重于建立信息化审计数据基础与数据共享,金审三期工程更强调“以用为本”,将大数据技术应用到审计工作中,建立健全大数据审计基础设施,发展完善大数据审计理论、方法与应用。金审三期工程标志着我国审计信息化进入崭新阶段:在完善审计数据和审计程序规范标准基础上,通过建设云审计平台,利用文本分析、机器学习等大数据分析技术,实现静态审计、事后审计,现场审计向静态与动态相结合、事中事后相结合,现场与远程相结合的转变。与此同时,大数据审计建设覆盖国家、行业、企业组织以及审计工作者等不同维度以及国家审计、社会审计、企业内部审计、信息安全审计等多个领域,有助于实现审计全覆盖。从建设周期来看,金审三期工程的建设周期明显更长:2015 年金审三期工程正式立项,当前金审三期工程仍在建设中。由于金审三期工程建设标准高,应用技术新,各地金审三期工程在进入正式实施阶段之前,都进行了较长时间的理论论证与顶层设计。由于理论论证与顶层设计花费时间不同,导致各地方金审三期工程建设进程存在明显差异,表现为部分地区金审三期工程仍处于理论论证阶段,尚未开展实质性建设,部分地区积极开展金审三期工程建设,并取得一定成效。金审三期工程建设在地区之间的差异化进程提供了从实证角度考察大数据审计对政府采购因果效应的机会。本文基于手工收集的全国各城市金审三期工程实际推行时间,使用双重差分法,考察大数据审计对政府采购的因果效应。

2 研究设计

2.1 模型设定

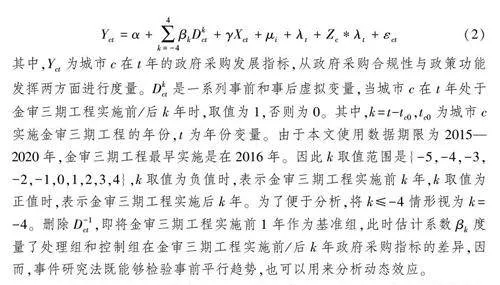

政府采购的合规性以及政府采购中的地方保护主义是政府采购审计的重点和难点。由于传统审计方式依赖统计抽样以及人工判断,难以对海量的政府采购信息进行高效甄别与全面审计,难以实现对政府采购审计高效监督。大数据审计从审计数据、审计方法等多个维度突破了传统审计方法的局限,利用多数据源进行数据自动比对,以及构建机器学习模型进行异常检测以及自动预警等方式,能够全面提升审计监督效率。为了考察大数据审计对政府采购的影响,本文利用金审三期工程实施在城市与时间层面的差异,通过构建如下双重差分模型进行因果识别:

虽然各地区金审三期工程实施进度差异为应用双重差分方法提供了条件,但是各地实施金审三期工程可能并不是随机的,如果存在与金审三期工程实施和政府采购同时相关的遗漏变量,双重差分模型估计系数可能是有偏的。例如,如果政府治理能力更强的城市更倾向于实施金审三期工程,并且治理能力越强的政府,政府采购合规性越高以及政策功能发挥越好,此时处理组和控制组将不满足平行趋势,双重差分估计结果会高估大数据审计对政府采购的促进作用。为了解决上述双重差分估计模型存在的内生性问题,本文参考Duflo(2001)和Gentzkow(2006),进一步引入省份-时间固定效应(Province-Year FE)以及一系列前定变量与年度固定效应交互项(Zc ×λt ),将平行趋势假定放松为条件平行趋势假定。考虑到城市层面金审三期政策推行可能受到省级层面时变因素的影响,通过引入省份-时间固定效应可以控制诸如省级政策等因素的影响。前定变量选择依据是金审三期工程实施的决定因素,通过查阅相关政策文件与新闻报道可以推测,金审三期工程属于完善政府监督机制的制度性改革,金审三期工程推行可能受到当地经济发展水平,财政状况以及审计监督等因素的影响。鉴于样本期间为2015 年到2020 年,本文采用2014 年相应变量作为前定变量,将其与年度固定效应(λt ) 进行交互,从而允许这些前定变量在各年度对因变量产生异质性影响。为了应对潜在的异方差与自相关问题,在估计时将标准误聚类在地级市层面。

2.2 数据来源与变量

2.2.1 政府采购数据与变量

本文使用的政府采购微观数据来源于中国政府采购网与省级分网,使用网络爬虫技术获取了2015—2020 年度政府采购合同数据。《中华人民共和国财政部令第101 号(政府采购信息发布管理办法)》规定,政府采购信息应当在中国政府采购网及其省级分网发布,其中中央预算单位政府采购信息在中国政府采购网发布,地方预算单位政府采购信息在省级分网发布。特别地,基于上述政府采购合同数据计算得到公开招标项目金额占比为78. 43%,这与财政部公布的数据非常接近,这表明本文使用的研究样本具有充分的代表性①。政府采购合同数据包括合同编号、合同名称、签订日期、公告日期、合同金额、采购方式以及采购人和供应商名称等信息。

公开招标方式凭借公开透明的优点,已成为政府采购的主要方式。然而,对于金额较小和急需的政府采购项目来说,公开招标相对而言成本高,花费时间长。为了提高政府采购效率,《政府采购法》规定,当政府采购金额超过特定数额标准时(限额以上),应当采用公开招标方式①。通过收集样本期间各省级政府出台的政府采购文件,确定各省在不同年份的政府采购限额标准②。本文使用限额以上采用公开招标的政府采购合同占比( PublicBid) 衡量政府采购合规性。相对于直接使用公开招标采购合同占比,上述指标具有显著优势,一方面,公开招标占比并非越高越好,因为公开招标采购对于金额较小的采购项目来说成本较高,片面追求公开招标采购规模占比反而会增加采购成本降低采购效率;另一方面,随着时间推移,政府在不断提升公开招标限额标准,采用限额以上公开招标政府采购合同占比能够更好地动态反映政府采购合规性。

为了探讨大数据审计对政府采购全国统一大市场构建作用的影响,本文使用跨城市政府采购合同占比( CrossCity) 作为被解释变量。地方市场保护主义的典型特点是区域贸易保护,即贸易对象更多被限定为本地企业。地方保护主义越严重意味着跨区域政府采购合同占比会越低,表现为政府采购偏向本地企业,外地企业较难获得当地政府采购订单。由于政府采购合同数据并未披露采购人与供应商的详细地址, 利用高德地图API ( Application ProgrammingInterface),基于采购人名称和供应商名称得到采购人与供应商所在省市信息③。如果政府采购合同中采购人和供应商不在一个城市,则被认定为跨城市政府采购合同。

将政府采购合同数据在城市-年层面进行汇总,可以得到各城市在不同年份的政府采购合同占比(PublicBid) 以及跨城市政府采购合同占比( CrossCity)数据。鉴于本文利用城市层面金审三期工程试点,上述汇总方式能够更好地应用双重差分法,探讨大数据审计对政府采购发展的影响。

2.2.2 金审三期工程数据与变量

正确识别金审三期工程实施时间是进行因果推断的前提条件。考虑到金审三期工程建设周期长,且在正式实施之前会进行理论论证,而理论论证阶段并未在实际中应用大数据审计方法,因此本文将处于理论论证阶段的城市视作未实施金审三期工程城市。本文采用双重验证方式确定各城市金审三期工程实施时间。首先,从各地级市审计局网站手工获取金审三期建设文件和相关新闻报道,得到各地金审三期工程实施年份。其次,从政府采购合同数据中查询当年当地政府是否采购设备用于金审三期工程建设。如果当年有采购金审三期工程设备,则将该年视作金审三期工程实施年份。如果没有采购金审三期工程设备,则认为当年该城市依然处于理论论证阶段,并未开展金审三期工程建设①。

2.2.3 地级市数据与变量

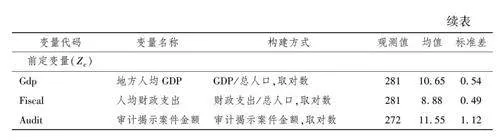

地级市层面控制变量和前定变量来自《中国城市统计年鉴》。城市层面控制变量包括年末总人口对数,第二产业增长值占GDP 比重、第三产业增长值占GDP 比重。结合数据可得性,使用2014 年人均GDP、人均财政支出和审计揭示案件金额数量对数作为前定变量。其中,人均GDP 衡量了城市经济发展水平,人均财政支出衡量了城市财政状况,审计揭示案件金额反映了审计监督水平。考虑到北京、天津、上海、重庆为直辖市,其经济地位与政治地位与其他城市存在明显区别,故而删除了上述四个城市数据。

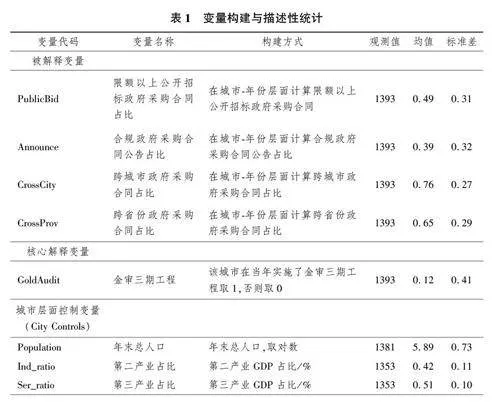

详细的变量说明与描述性统计如表1 所示。

3 实证分析

3.1 基准回归结果

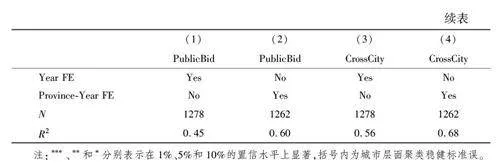

表2 汇报了模型(1)的估计结果。列(1) 和列(2) 被解释变量为政府采购合规性,使用限额以上采用公开招标方式的政府采购合同占比( PublicBid) 度量,列(3)和列(4)被解释变量为政府采购政策功能发挥,使用跨城市政府采购合同占比(CrossCity)度量。估计结果显示,金审三期工程实施(GoldAudit) 估计系数在1%显著性水平显著为正。上述估计结果表明,大数据审计能够显著促进政府采购发展。一方面,大数据审计能够提高限额以上采用公开招标方式的政府采购合同占比,提升政府采购合规性;另一方面,大数据审计能够提高跨城市政府采购合同占比,有助于发挥政府采购对构建全国统一大市场的促进作用。列(1)和列(3)控制变量包括城市层面时变变量(City Controls),前定变量与时间固定效应交互项( Zc ×λt ),城市固定效应( City FE) 与年度固定效应(Year FE)。为了进一步控制省级层面事件冲击对政府采购的影响,将年度固定效应替换为省份-年份固定效应(Province-Year FE)。为了应对潜在的异方差与自相关问题,在估计时将标准误聚类在地级市层面。

以列(2)和列(4) 作为基准,对回归系数进行定量解释。由于被解释变量取值处于0 到1 之间,因此估计系数可以作百分点解释:金审三期工程实施能够将限额以上采用公开招标方式的政府采购合同占比提高15. 5 个百分点,能够将跨城市政府采购合同占比提高11. 2 个百分点。上述发现表明,实现传统审计方法到大数据审计方法的转变,有助于促进政府采购发展,提升政府采购合规性,发挥政府采购政策调节功能。

3.2 平行趋势检验与动态效应分析

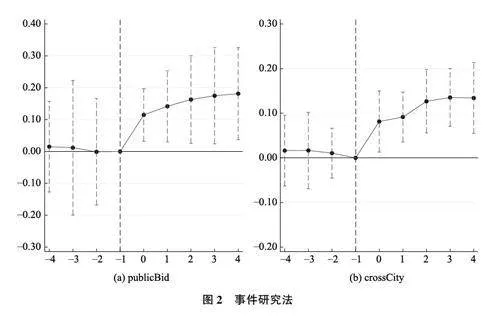

双重差分法有效性的前提是平行趋势假设,即处理组和控制组在事前有相同的时间趋势。如果平行趋势不满足,则双重差分法的估计是有偏的。参考Jacobson et al. (1993),使用事件研究法(event study)检验平行趋势:

表3 是事件研究法估计结果,图2 对表2 中列(2)和列(4)的估计结果进行了可视化。圆点表示估计系数βk ,虚线表示估计系数95%置信区间。可以发现,事前估计系数(β-4、β-3、β-2)并未显著,且绝对值较小,不具有经济显著性,这意味着当加入城市层面时变变量(City Controls),前定变量与时间固定效应交互项(Zc ×λt ),城市固定效应(City FE) 以及省份-年份固定效应( Province-YearFE)后,处理组和控制组政府采购指标不存在明显差异,条件平行趋势是存在的。事后估计系数( β0、β1、β2、β3、β4 ) 显著为正,且随着时间推移,呈现变大趋势,这意味着大数据审计对政府采购的促进作用日益增强。其原因可能是,大数据审计方法在实践中持续迭代优化,政府采购审计监督效能不断增强。

3.3 稳健性检验

3.3.1 更换被解释变量

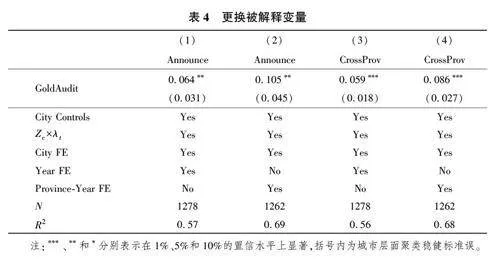

采用更换被解释变量方法,进一步验证大数据审计促进政府采购发展结论的稳健性。政府采购合规性,除了要求公开招标采购更加规范之外,还要求政府采购合同公告更加规范。《政府采购法实施条例》规定,采购人应当自政府采购合同签订之日起2 个工作日内,将政府采购合同在省级以上人民政府财政部门指定的媒体上公告。计算合同公告日期与合同签订日期间隔工作日天数是否超过两个工作日,判断合同公告是否合规,在城市-年份层面进行汇总,得到政府采购合同公告合规占比( Announce)。使用跨省份政府采购合同占比(crossProv),衡量政府采购促进全国统一大市场构建功能发挥。表4 展示了更换被解释变量后的双重差分法估计结果。双重差分估计量在5%水平上显著为正,说明大数据审计能够显著提升政府采购合同公告合规占比,促进府采购全国统一大市场构建功能发挥。以列(2) 和列(4) 作为基准,对回归系数进行定量解释。大数据审计能够将政府采购合同公告合规占比提高10. 5 个百分点,跨省份政府采购合同占比提高8. 6 个百分点。

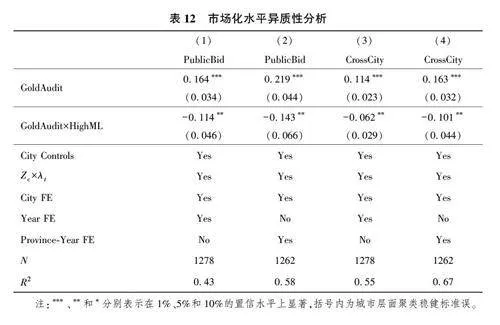

3.3.2 更换聚类稳健标准误

在基准回归结果中,使用城市层面聚类稳健标准误,允许同一城市在不同年份的误差项存在序列相关。为了验证基准回归结果的显著性是否受到聚类稳健标准误选择的影响,使用省份层面聚类稳健标准误,允许位于同一省份的城市的误差项存在序列相关。参考Cameron et al. (2011),使用省份-年份双聚类稳健标准误,允许处于相同省份-年份的城市的误差项存在序列相关。表5 结果显示,无论是使用省份层面聚类稳健标准误,还是使用省份-年份双聚类稳健标准误,不会改变基准回归结果的统计显著性。

3.3.3 安慰剂检验

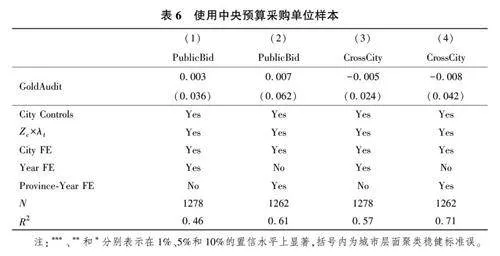

在样本期间,我国实行了包括放管服改革在内的多项措施用于提升政府治理能力,对基准结果的一个质疑是政府采购合规性与政策调节功能改善可能是受政府其他改革措施的影响。为了应对上述质疑,利用我国审计管理体制特点,进行安慰剂检验。《中华人民共和国审计法》规定,审计署依法对中央预算执行情况进行审计监督。中央部门预算单位由审计署或特派办进行审计,不会受到地方审计机关进行金审三期工程改革的影响。本文根据政府采购合同中采购方名称,若为国务院各部委下属机构,则视为中央部门预算单位。在城市-年份层面计算中央预算单位限额以上采用公开招标方式的政府采购合同占比(PublicBid),以及中央预算单位跨城市政府采购合同占比( CrossCity),作为被解释变量,使用双重差分法进行估计,估计结果如表6 所示。双重差分估计量在统计上并未显著,并且回归系数明显小于基准回归结果,且不具有经济显著性。这说明大数据审计促进政府采购发展结论的可靠性并不会受到政府其他制度改革的干扰。

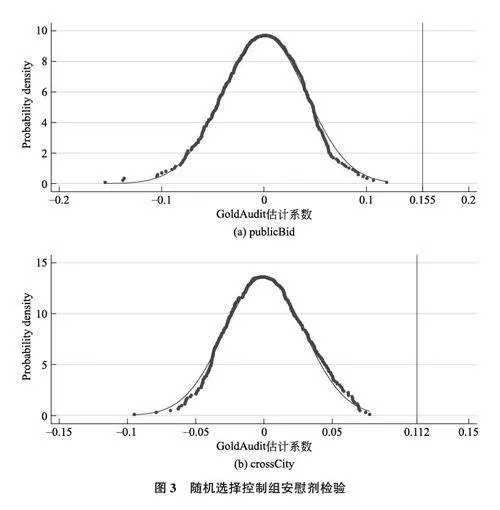

借鉴Chetty et al. (2009) 的研究设计思路,通过随机分配处理状态,构造“假想”处理组和控制组进行安慰剂检验。具体地,随机选择相同数量城市作为“假想”处理组,并随机赋予金审三期工程实施时间,使用双重差分法进行估计,得到估计系数。重复上述过程500 次,画出双重差分估计量的概率分布图(图3)。观察图3 可以发现,无论被解释变量是限额以上采用公开招标方式的政府采购合同占比(PublicBid)还是跨城市政府采购合同占比(CrossCity),双重差分估计量的概率密度围绕0 分布,且方差较小,这意味着按照随机程序获得的“ 假想”处理组和控制组没有得到显著的估计结果。并且,基准模型估计结果都位于双重差分估计量概率分布的右侧边缘地带,这意味着在随机确定处理组的情形下,基准回归结果不太可能出现。综上,随机选择控制组进行安慰剂检验结果证实了大数据审计能够促进政府采购发展的结论不是随机因素导致的。

3.3.4 排除竞争性解释

1) 省以下审计机关人财物改革影响

本文使用数据样本期间为2015—2020 年,在此期间,我国政府审计制度也进行了改革。2015 年我国进行了省以下审计机关人财物改革试点①,改革的主要内容是从组织管理以及经费支持等方面削弱了省以下地方政府对同级审计机关的领导权(汪德华等,2021)。张琦和孙旭鹏(2021)发现省以下审计机关人财物改革增强了审计独立性,能够提升政府治理能力。由此可以认为省以下审计机关人财物改革也会对政府采购发展起到促进作用,回归结果可能存在高估。不过幸运的是,本文使用地级市层面金审三期工程实施作为政策冲击,可以通过在双重差分模型中加入省份-年份固定效应,控制省份层面制度改革效应,因此审计机关省以下人财物改革作为省份层面的制度改革并不会对本文的识别产生干扰。

2) 排除地级市层面政策的影响

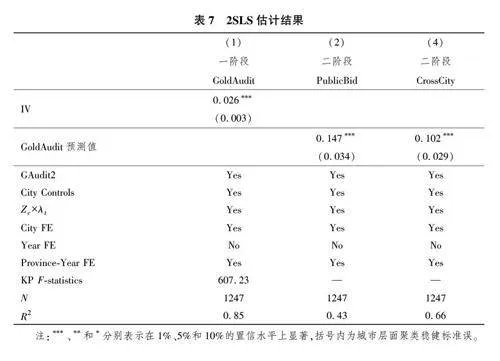

在模型(1)的双重差分法研究设计中,政策冲击来自地级市层面,导致模型可能存在地级市层面遗漏变量。例如,地级市层面的政策改革可能会影响基准结果的有效性,由于数据所限,在实证研究中很难控制所有地级市层面政策改革,这可能导致内生性问题。为了解决上述担忧,排除地级市层面政策或制度改革的影响,本文使用工具变量法进行稳健性检验。具体地,参考黄群慧等(2019)和易巍等(2021),将1984 年各城市每百人固定电话数与时间趋势乘积,作为“ 金审三期工程”实施(GoldAudit)的工具变量,使用两阶段最小二乘法(2SLS) 进行工具变量估计。合格的工具变量需要满足相关性和外生性两个条件( Angristand Pischke, 2009)。金审三期工程属于以大数据为代表的互联网技术的应用,成功应用大数据技术需要有坚实的互联网基础设施作为支撑。例如,大数据的存储需要有海量数据存储设备,大数据传输需要有高速的互联网宽带连接,机器学习等技术应用需要有一定规模的互联网技术人才作为支撑。因此,较为完善的互联网基础设施是金审三期工程实施的必要条件。梳理中国互联网技术发展历程可以发现,互联网最早是采用电话线拨号进行接入的,之后经历了ISDN、ADSL 等接入方式,发展为当前的光纤宽带接入方式。并且,历史上的电信基础设施会培养居民的互联网使用习惯,为后续阶段互联网技术的更新迭代创造更好的消费环境。由此可以推断,历史上固定电话普及率较高的城市更有可能在当下拥有更加健全的互联网基础设施,进而为金审三期工程实施提供硬件条件。表7 中的一阶段回归结果显著为正,说明历史上固定电话普及率较高的城市更加倾向于实施金审三期工程,从而证实了上述工具变量满足相关性。由于1984 年各城市每百人固定电话数为历史变量,不会与当前政府采购存在反向因果关系。并且,随着光纤宽带成为互联网接入的主要形式以及以4G 和5G 为代表的移动互联网的发展,历史上固定电话数量难以直接影响政府采购决策,并且在回归时还控制了部分城市层面时变变量,前定变量与时间固定效应交互项,城市固定效应与省份-年份固定效应,能够保证工具变量满足外生性。

表7 两阶段最小二乘估计结果显示,一阶段回归得到的GoldAudit 预测值对限额以上采用公开招标方式的政府采购合同占比( PublicBid) 和跨城市政府采购合同占比(CrossCity)都产生了显著正向影响。KP F 值 (the Kleibergen-PaapWald rk F-statistic) 为607. 23,拒绝了弱工具变量假设( Kleibergen and Paap,2006),本文选择的工具变量不是弱工具变量。二阶段估计结果与基准结果非常接近,说明排除地级市层面政策的影响后,大数据审计显著促进政府采购发展的结论依然成立。

3.3.5 交叠DID 稳健估计

金审三期工程在样本期间是逐步推进的,由于本文使用的是双重差分法识别策略,因而属于典型的“ 交叠” 双重差分( Staggered DID) 情形。Goodman-Bacon(2021)研究表明,即使事前平行趋势满足,“交叠”双重差分法仍可能存在偏误。具体地,当使用双向固定效应方法( TWFE) 估计“ 交叠” 双重差分模型时,估计系数可以由4 类子样本2×2DID 估计量加权平均得到。4 类子样本得到的2×2DID 估计量为:(1)先处理组与从未受处理组比较得到的2×2DID 估计量;(2)后处理组与从未受处理组比较得到的2×2DID 估计量;(3) 先处理组与后处理组比较得到的2×2DID 估计量;(4) 后处理组与先处理组比较得到的2×2DID 估计量。Goodman-Bacon(2021) 指出,对于前三类子样本而言,权重是非负的,在满足平行趋势的条件下,前三类子样本回归得到的2×2DID 估计量不会导致TWFE 估计量产生偏误。然而,第四类子样本的加权的权重可能是负的,而负权重会导致TWFE 估计量产生偏误。具体到本文的研究样本,截止到2020 年未实施金审三期工程的城市共有219 个,约占总样本的78%。因此,本文基准回归所得到的TWFE 估计量主要来自基于第一和第二类子样本回归得到的2×2DID 估计量,而基于第四类子样本回归得到的有偏2×2DID 估计量在TWFE 估计量中所占的权重较小。由此可以推测,基准回归中得到的TWFE 估计量存在的偏误较小。

为了消除TWFE 估计量存在的偏误,本文使用两种交叠DID 稳健估计量进行稳健性检验。近期的理论计量文献提供了处理交叠DID 偏误的多种方法(Roth et al. , 2023)。本文使用Callaway and SantAnna(2021) 提出的组别时间估计量,以及Gardner(2022) 提出的两阶段双重差分估计量,修正交叠DID 偏误。具体地,在Stata 软件中使用csdid 命令得到组别时间估计量,使用did2s 命令实施两阶段双重差分估计量,实证结果如表8 所示。对比基准回归结果,系数大小与显著性都非常接近,说明基准回归中得到的TWFE 估计量偏误较小,本文的实证结论是可靠的。

4 机制分析

4.1 提升审计监督能力

大数据审计,是科技强审和审计信息化建设的重要内容。金审三期工程建设的主要任务是在政府审计实践中广泛应用大数据审计技术①。现有研究发现,大数据审计使得审计监督能力上了一个新的台阶,通过构建大数据审计模型,能够快速发现审计疑点和问题,提高事前监督和风险预警能力,有助于实现审计监督全覆盖(陈伟和居江宁,2018;徐超和陈勇,2021)。

大数据审计促进政府采购发展的一个重要机制是增强了政府审计监督能力,更好地发挥审计预防、揭示和抵御的“免疫系统”功能。理想情况下,应当使用政府采购领域审计结果数据作为被解释变量,由于数据所限,本文只能使用各城市各年审计结果数据,考察大数据审计是否提升审计监督能力。不过这并不会降低机制验证的有效性,一方面,大数据审计并非专门针对政府采购,而是一种通用的审计方法,使用城市层面所有审计结果数据更能从一般意义上验证大数据审计对提升审计监督能力的作用;另一方面,如果大数据审计提高整体审计监督能力,会对整体产生威慑作用,自然也会对政府采购行为起到监督制约作用。

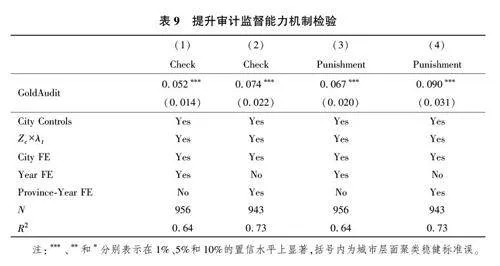

收集2016—2020 年《中国审计年鉴》数据,构造两个城市层面审计监督能力指标。第一个指标为审计查出主要问题金额除以完成的审计项目数(Check),用来反映审计揭示能力;第二个指标为审计期间处理处罚金额除以完成的审计项目数( Punishment),用来反映审计威慑能力,二者取对数后作为被解释变量,使用双重差分法进行估计。表9 展示了大数据审计对审计监督能力影响的估计结果,双重差分估计量显著为正,说明大数据审计技术提升了城市层面审计监督能力。上述实证结果表明,大数据审计促进政府采购发展的机制是提升审计监督能力,对政府采购中的违规违法行为起到预防、揭示和抵御的作用,促进政府采购合规性提高以及政策调节功能的发挥。

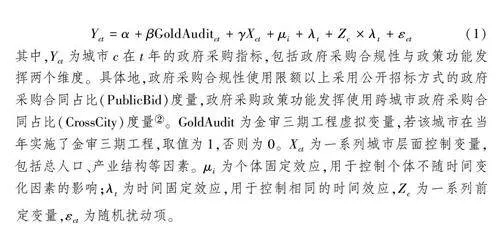

4.2 减少信息不对称

大数据审计促进政府采购发展的重要路径是减少政府采购审计中的信息不对称。政府采购项目繁多,规模差异大,采购者拥有政府采购的完整信息,而有限的审计人员无法获取政府采购全部信息。加之,传统审计方法过于依赖统计抽样以及人工判断,难以对海量的政府采购信息进行高效甄别与全面审计。这意味着,传统政府采购审计中,采购人与审计人员存在信息不对称,难以实现政府采购审计高效监督。例如,部分政府采购将货物或者服务化整为零规避公开招标采购,而传统审计方法无法进行有效应对。大数据审计从审计数据、审计方法等多个维度突破了传统审计方法的局限,利用多数据源进行数据自动比对,以及构建机器学习模型进行异常检测以及自动预警等方式,能够全面提升审计监督效率。

由于无法直接度量信息不对称程度,因此本文使用间接检验的方式,探讨大数据审计减少政府采购审计中的信息不对称机制。间接检验的基本逻辑起点是,政府采购项目越多,依靠传统审计方法进行审计监督的难度越大,政府采购审计中的信息不对称程度越高。为了保证分组依据的外生性,使用2015 年政府采购合同数量中位数作为分组依据①,构建政府采购审计信息不对称虚拟变量(HighAsym),将高于中位数的城市视作高信息不对称城市,HighAsym 取值为1;低于中位数的城市视作低信息不对称城市,HighAsym 取值为0。在双重差分模型中,加入HighAsym 与GoldAudit 交互项,进行机制检验。表10 估计结果显示,HighAsym 与GoldAudit 交互项都在5%水平显著为正,说明大数据审计对政府采购的促进作用在政府采购审计信息不对称程度更高的城市作用更为显著。实证结果表明,大数据审计利用大数据分析技术,能够实现对政府采购的高效监督,减少道德风险的发生,进而提升政府采购的合规性和促进政策调节功能发挥。

5 进一步分析

5.1 财政压力

在大规模减税降费推行的背景下,地方财政面临空前压力。关于财政压力的实证研究发现,财政压力会诱发政府策略行为,例如,政府会通过短期内扩大税基和强化税收征管等方式增加财政收入,导致地方国企过度投资(曹春方等,2014),产能过剩(席鹏辉等,2017) 以及制造业税收负担过重( 陈晓光,2016) 等问题。在地方财政压力增大背景下,大数据审计促进政府采购发展作用是否还存在?

为了解决财政压力度量存在内生性问题,参考陈晓光(2016)寻找特定冲击来衡量财政压力。具体地,使用营改增作为财政压力的外生冲击。2016 年我国全面实行营改增,对地方财政收入产生了外生负向冲击。营业税从地方税种,变成了中央与地方共享的增值税,这意味着改革前营业税占地方财政收入比重越高的地区,财政收入减少越明显,财政压力越大。按照这一逻辑,使用2015年营业税占地方财政收入比重衡量财政压力,基于中位数进行分组,构建财政压力虚拟变量(HighFP)①。将财力压力高于中位数的城市视作高财政压力城市,HighFP 取值为1;财力压力低于中位数的城市视作低财政压力城市,HighFP取值为0②。在双重差分模型中,加入HighFP 与GoldAudit 交互项,进行估计。表11 估计结果显示,交互项都在5%水平显著为正,说明大数据审计对政府采购的促进作用在高财政压力的城市作用更为显著。其原因可能在于,高财政压力地方政府出于短期内增加财政收入的目的,政府采购可能被用于激励本地企业增加过剩产能,在政府采购对象选择时会偏向于当地企业,这会导致政府采购合规性降低,政府采购的地方保护倾向增加。而大数据审计能够通过提高审计监督效能,限制地方政府利用政府采购政策工具进行策略行为,提升政府采购的合规性和促进政策调节功能发挥。

5.2 市场化水平

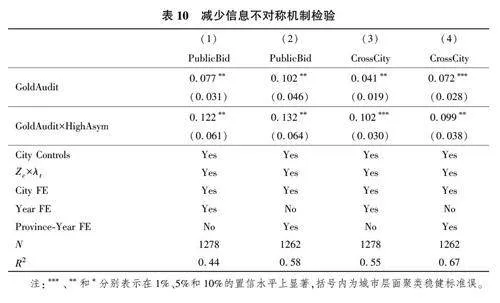

党的二十大报告指出,构建高水平社会主义市场经济体制,充分发挥市场在资源配置中的决定性作用。社会主义市场经济体制完善程度直接关系到政府采购发展。当前政府采购市场存在“竞争不充分”的现象,表现为对参与市场采购的市场主体进行差别化待遇,甚至故意采用非公开招标方式限制竞争。并且,部分地区存在地方保护主义倾向,对政府采购市场进行“隐性”区域分割,表现为采购信息互通共享不够,限制外地产品进入本地采购市场。

大数据审计促进政府采购发展作用是否因市场化水平而存在异质性影响?为了探讨这一问题,本文使用中国分省市场化进程指数度量各省份市场化水平(王小鲁等,2017)。具体地,使用2014 年中国分省市场化进程指数作为分组依据,构建市场化水平虚拟变量(HighML),将高于中位数的城市视作高市场化水平城市,HighML 取值为1;低于中位数的城市视作低市场化水平城市,HighML取值为0。在双重差分模型中,加入HighML 与GoldAudit 交互项,进行估计。表12 估计结果显示,交互项都在5%水平显著为负,说明大数据审计对政府采购的促进作用在低市场化水平城市作用更为显著。其原因可能在于,低市场化水平城市政府采购活动合规性较低,大数据审计利用大数据分析技术,能够实现对政府采购的高效监督,减少道德风险的发生,进而提升政府采购的合规性和促进政策调节功能发挥。

6 研究结论与政策建议

规范政府采购行为,促进政府采购提质增效是提高财政支出效率的重要举措,也是破解地方财政收支困境的重要手段。由于信息不对称,政府采购领域存在委托代理问题,制约政府采购效率提高。然而现有研究主要集中于探讨政府采购的经济效应,关于如何促进政府采购发展的经验证据明显匮乏。本文将大数据审计为核心特征的金审三期工程建设视作准自然实验,基于政府采购微观数据,考察大数据审计对政府采购的影响。实证结果表明,大数据审计能够显著促进政府采购合规性提高,更好地发挥政府采购促进国家统一大市场构建的政策调节作用。使用事件研究法进行平行趋势检验,发现处理组和控制组在事前有相同的时间趋势,双重差分法的估计是可靠的。动态效应检验发现,大数据审计对政府采购的促进作用随着时间推移不断加强。使用更换被解释变量,更换聚类稳健标准误,安慰剂检验以及工具变量法,排除竞争性解释,交叠双重差分稳健估计量等方式证实了研究结论的稳健性。机制分析表明,大数据审计通过提升审计监督能力,以及减少政府采购审计中的信息不对称程度两条路径发挥作用。进一步分析发现,大数据审计对政府采购的正向促进作用在财政压力更大以及市场化水平有待提升的地区更加明显。

基于以上结论,本文提出以下政策建议:第一,动态效应结果表明,大数据审计随着时间推移能够更好地发挥作用。这意味着地方政府在实施金审三期工程时,需要及时总结大数据审计经验,完善审计大数据平台建设,实现审计信息互联共享,构建高效准确的大数据审计模型并不断优化,将研究型审计融入大数据审计全过程,加强大数据审计人才队伍建设,增强政府治理能力。第二,高财政压力城市、市场化水平需要进一步改善的城市,应积极推进金审三期工程,完善政府采购中的事前事中事后监督,充分发挥大数据审计促进政府采购发展的作用,减少道德风险的发生,提升财政支出效率。

需要指出的是,由于数据所限,本文只能从政府采购合规性以及政府采购促进全国统一大市场构建的政策调节作用两个角度考察大数据审计对政府采购的影响。如何促进政府采购提质增效是一个兼具理论和现实意义的研究话题,需要研究者在未来收集更为完善的微观数据,从多个视角展开研究。

参考文献

白仲林, 杜阳, 柳颖. 2017. 政府采购招标结构模型的非参数识别与估计[J]. 统计

研究, 34(6): 96-108.

Bai Z L, Du Y, Liu Y. 2017. Non-parametric identification and estimation for

structural model of government procurement bidding [ J]. Statistical Research,

34(6): 96-108. (in Chinese)

鲍朔望. 2016. 大数据环境下政府采购审计思路和技术方法探讨[ J]. 审计研究,

(6): 13-18.

Bao S W. 2016. Research on the government procurement audit in the big data

environment[J]. Auditing Research, (6): 13-18. (in Chinese)

曹春方, 马连福, 沈小秀. 2014. 财政压力、晋升压力、官员任期与地方国企过度投

资[J]. 经济学(季刊), 13(4): 1415-1436.

Cao C F, Ma L F, Shen X X. 2014. Fiscal pressure, promotion pressure, tenure of

office and local state-owned companies overinvestment [ J ]. China Economic

Quarterly, 13(4): 1415-1436. (in Chinese)

陈伟, 居江宁. 2018. 基于大数据可视化技术的审计线索特征挖掘方法研究[ J].

审计研究,(1): 16-21.

Chen W, Ju J N. 2018. Study on feature mining methods for audit clues based on

big data visualization[J]. Auditing Research, (1): 16-21. (in Chinese)

陈晓光. 2016. 财政压力、税收征管与地区不平等[ J]. 中国社会科学,( 4): 53-

70, 206.

Chen X G. 2016. Fiscal pressure, tax administration and regional inequality[ J].

Social Sciences in China, (4): 53-70, 206. (in Chinese)

韩旭, 武威. 2021. 政府采购能够促进企业履行社会责任吗———基于精准扶贫视角

[J]. 会计研究,(6): 129-143.

Han X, Wu W. 2021. Can government procurement promote corporate social

responsibility—Based on precision poverty reduction perspective [ J]. Accounting

Research, (6): 129-143. (in Chinese)

黄群慧, 余泳泽, 张松林. 2019. 互联网发展与制造业生产率提升: 内在机制与中

国经验[J]. 中国工业经济,(8): 5-23.

Huang Q H, Yu Y Z, Zhang S L. 2019. Internet development and productivity

growth in manufacturing industry: Internal mechanism and China experiences[ J].

China Industrial Economics, (8): 5-23. (in Chinese)

姜爱华, 费堃桀. 2021. 政府采购、高管政府任职经历对企业创新的影响[ J]. 会计

研究,(9): 150-159.

Jiang A H, Fei K J. 2021. Government procurement, experience of government for

senior manager and enterprise innovation[J]. Accounting Research, (9): 150-159.

(in Chinese)

姜爱华, 辛婷, 张艳梅. 2021. 基于供应商主体感知的政府采购营商环境研究: 指

标构建与综合评价[J]. 经济与管理评论, 37(6): 89-101.

Jiang A H, Xin T, Zhang Y M. 2021. Research on the business environment of

government procurement based on the perception of suppliers: index construction and

comprehensive evaluation[ J]. Review of Economy and Management, 37( 6): 89-

101. (in Chinese)

秦荣生. 2014. 大数据、云计算技术对审计的影响研究[J]. 审计研究,(6): 23-28.

Qin R S. 2014. Research about influence of big data and cloud computing to audit

[J]. Auditing Research, (6): 23-28. (in Chinese)

汪德华, 侯思捷, 张彬斌. 2021. 中国共产党领导的国家审计: 百年历程与发展启

示[J]. 财贸经济, 42(7): 15-31.

Wang D H, Hou S J, Zhang B B. 2021. State audit under the CPC leadership: A

century of development and inspirations[J]. Finance amp; Trade Economics, 42(7):

15-31. (in Chinese)

王小鲁, 樊纲, 余静文. 2017. 中国分省份市场化指数报告2016[ M]. 北京: 社会

科学文献出版社.

Wang X L, Fan G, Yu J W. 2017. Marketization index of Chinas provinces: NERI

report 2016[M]. Beijing: Social Science Academic Press. (in Chinese)

王伊攀, 朱晓满. 2022. 政府采购对企业“脱实向虚” 的治理效应研究[ J]. 财政研

究,(1): 94-109.

Wang Y P, Zhu X M. 2022. Study on the governance effect of government

procurement on enterprises shifting from real to fictitious [ J]. Public Finance

Research, (1): 94-109. (in Chinese)

吴军民, 毛家慧, 熊高鹏. 2022. 国家治理现代化视阈下政府采购透明度提升的实

践路径[J]. 当代财经,(5): 25-37.

Wu J M, Mao J H, Xiong G P. 2022. The practical path of improving the

transparency of government procurement from the perspective of national governance

modernization[J]. Contemporary Finance amp; Economics, (5): 25-37. (in Chinese)

武威, 刘国平. 2021. 政府采购与经济发展: 转型效应与协同效应———基于产业结

构升级视角[J]. 财政研究,(8): 77-90.

Wu W, Liu G P. 2021. Government procurement and economic development:

transformation effect and synergy effect—From the perspective of industrial structure

upgrading[J]. Public Finance Research, (8): 77-90. (in Chinese)

武威, 刘国平, 张琦. 2022. 授之以渔: 政府采购与中国特色精准扶贫[J]. 世界经

济, 45(8): 133-156.

Wu W, Liu G P, Zhang Q. 2022. Teaching fishing: public procurement and

targeted poverty alleviation with Chinese characteristics[ J]. The Journal of World

Economy, 45(8): 133-156. (in Chinese)

席鹏辉, 梁若冰, 谢贞发, 等. 2017. 财政压力、产能过剩与供给侧改革[ J]. 经济

研究, 52(9): 86-102.

Xi P H, Liang R B, Xie Z F, et al. 2017. Fiscal stress, excess capacity and

supply-side reform[J]. Economic Research Journal, 52(9): 86-102. (in Chinese)

徐超, 陈勇. 2021. 大数据技术与方法在审计监督中的应用研究[ J]. 数量经济技

术经济研究, 38(5): 135-153.

Xu C, Chen Y. 2021. Research on the application of big data technology and

method in audit supervision[J]. The Journal of Quantitative amp; Technical Economics,

38(5): 135-153. (in Chinese)

易巍, 龙小宁, 林志帆. 2021. 地理距离影响高校专利知识溢出吗———来自中国高

铁开通的经验证据[J]. 中国工业经济,(9): 99-117.

Yi W, Long X N, Lin Z F. 2021. Does distance affect university knowledge

spillover—Empirical evidence from the opening of Chinese high-speed rail [ J].

China Industrial Economics, (9): 99-117. (in Chinese)

张琦, 孙旭鹏. 2021. 政府审计独立性提升的治理效应———以审计机关人财物改革

对公务接待行为的影响为例[J]. 会计研究,(1): 167-178.

Zhang Q, Sun X P. 2021. Governance effect of improving the independence of

government auditing: the impact of the human resources, finance and material

management reform of audit institutions on official reception behavior [ J ].

Accounting Research, (1): 167-178. (in Chinese)

甄德云, 曹富国. 2020. 守正与创新: 应对重大突发公共事件的政府采购制度的反

思与重构[J]. 财政研究,(4): 35-43.

Zhen D Y, Cao F G. 2020. Persistence and innovation: reflection and reconstruction

of government procurement system in response to major public emergencies[ J].

Public Finance Research, (4): 35-43. (in Chinese)

Angrist J D, Pischke J S. 2009. Mostly harmless econometrics: an empiricists

companion[M]. Princeton: Princeton University Press.

Callaway B, SantAnna P H C. 2021. Difference-in-differences with multiple time periods

[J]. Journal of Econometrics, 225(2): 200-230.

Cameron A C, Gelbach J B, Miller D L. 2011. Robust inference with multiway clustering

[J]. Journal of Business amp; Economic Statistics, 29(2): 238-249.

Chetty R, Looney A, Kroft K. 2009. Salience and taxation: theory and evidence[ J].

American Economic Review, 99(4): 1145-1177.

Duflo E. 2001. Schooling and labor market consequences of school construction in

Indonesia: evidence from an unusual policy experiment [ J]. American Economic

Review, 91(4): 795-813.

Gardner J. 2022. Two-stage differences in differences[ J]. arXiv preprint arXiv: 2207.

05943.

Geng Y, Doberstein B. 2008. Greening government procurement in developing countries:

building capacity in China[ J]. Journal of Environmental Management, 88( 4):

932-938.

Gentzkow M. 2006. Television and voter turnout[J]. The Quarterly Journal of Economics,

121(3): 931-972.

Goodman-Bacon A. 2021. Difference-in-differences with variation in treatment timing

[J]. Journal of Econometrics, 225(2): 254-277.

Jacobson L S, LaLonde R J, Sullivan D G. 1993. Earnings losses of displaced workers

[J]. The American Economic Review, 83(4): 685-709.

Kleibergen F, Paap R. 2006. Generalized reduced rank tests using the singular value

decomposition[J]. Journal of Econometrics, 133(1): 97-126.

Roth J, SantAnna P H C, Bilinski A, et al. 2023. Whats trending in difference-indifferences?

A synthesis of the recent econometrics literature [ J]. Journal of

Econometrics, 235(2): 2218-2244.

猜你喜欢

会计之友(2017年6期)2017-03-18 23:56:06

中国管理信息化(2016年21期)2016-12-27 12:12:29

商(2016年33期)2016-11-24 22:55:58

现代经济信息(2016年25期)2016-11-24 04:38:01

人间(2016年24期)2016-11-23 15:26:16

理论导刊(2016年11期)2016-11-19 15:42:55

新媒体研究(2016年19期)2016-11-18 20:21:11

人间(2016年27期)2016-11-11 15:43:29

中国市场(2016年36期)2016-10-19 03:51:04

中国市场(2016年28期)2016-07-15 05:25:34