共同富裕目标下的我国消费税转型:职能定位与改革路径

2024-09-23 00:00:00贾婷月孙震

上海经济 2024年4期

[摘要] 作为国家治理的基础,我国的财税体制在共同富裕目标下面临着向现代化财税制度转型的迫切需求。现行消费税制度已经滞后于居民消费结构升级,不仅未能发挥其特有消费调节职能,更难以与增值税配合实现流转税在收入筹集与调节上的功能协同,亟待转型。本文从共同富裕目标下消费税职能定位分析着手,提出改革的瓶颈制约。在借鉴典型国家征税范围经验的基础上,基于国内消费结构演变现实,提出了消费税未来应从高端奢侈服务和成瘾性娱乐服务着手,建立完备的“商品+服务”征税范围体系、部分税目引进累进税率以及分步试点、科学设定收入划分方案等路径实施改革,从而充分发挥消费税收入调节为主的职能,为推动共同富裕提供制度保障。

[关键词] 消费税 ; 征税范围 ; 收入调节 ; 共同富裕

[中图分类号] F027 F129.9 [文献标识码]A [文章编号]1000-4211(2024)03-0001-12

一、引言

中国式现代化的重中之重是加快我国分配方式从“一部分人先富起来”向“全体人民共同体富裕”转变。在经历了长时期的发展不平衡,我国现有的制度安排仍未充分发挥缩小贫富差距的效能,导致当前群体之间收入分配的巨大差距问题仍然突出(代志新等, 2023)。在实现共同富裕目标下,作为国家治理的基础,我国的财税制度正面临着向现代化财税制度建立的迫切需求。

近年来,为适应经济转型发展的需要,我国在税收制度改革上做出了一系列重大积极措施,如2016年的“营改增”、2019年增值税税率下调等,使原本流转税中的三大主要税种变为增值税和消费税两大基础税种,形成了以一般消费税和特别消费税为主要构成的流转税体系。增值税在OECD国家被定义为一般消费税,主要体现了税收中性。与增值税不同,消费税具有“寓禁于征”、“寓调于征”的作用,在资源消耗与绿色转型领域、奢侈品消费领域以及有害消费领域有着重要的调控作用。一直以来,消费税在我国的税制结构中都占据着重要的位置,近五年国内消费税占税收收入的比重约为8%,其中,因2022年电子烟列入征税范围,在总税收收入下降的基础上,2022年国内占比达到近五年的最高值,10.02%。党的二十届三中全会中指出,“推进消费税征收环节后移并稳步下划地方”,表明消费税改革对于进一步深化财税体制改革具有重要意义。消费税改革需经历征税范围调整、征收环节后移以及稳步下划地方三个步骤才能成为地方的重要自主财力来源,因而征税范围的调整对于消费税下一阶段的改革至关重要。

消费税因其独特的职能优势,应该成为共同富裕目标下发挥收入调节作用的重要制度保障。习近平总书记强调,共同富裕是全体人民共同富裕,是人民群众物质生活和精神生活都富裕,而消费税通过征税范围的限定,可以在物质和精神双重层面推进共同富裕。然而,分税制改革后的30年来,我国消费税虽历经数次调整,却始终局限在最初的税目框架中,随着居民消费结构的变迁,特别是在数字时代来临、高端娱乐等服务不断发展的时代变革下,多元化的精神产品应运而生,且不断衍生出新业态,但我国消费税的税目设计却显著滞后于消费结构升级,制约了“寓调于征”职能的发挥,与共同富裕分配模式的制度设计难以匹配。当前,我国消费税改革已然成为国家治理体系中亟需关注的重要问题。

本文在促进全体人民共同富裕的发展目标下,从消费税应有的功能需求分析入手,研究我国消费税收入调节职能无法充分发挥的瓶颈制约,在比较分析典型国家消费税征税范围的经验后,发现我国现有税目结构和税率设计上存在严重滞后,提出将服务业纳入消费税征税范围的必要性、可行性,并基于发展的瓶颈制约提出相关改革举措。与已有研究相比,本文提出了数字经济发展时期,奢侈性服务与娱乐业可以被纳入消费税征税范围,尤其是网络游戏、直播打赏,扩展了消费税改革领域的研究,为下一阶段消费税转型方向提供参考。

二、共同富裕目标下消费税的职能定位

(一)调控为主,收入为辅的功能协调

关于消费税职能定位的观点主要有以下三类:一是重视消费税在组织地方财政收入方面的意义,“营改增”后地方财政收入下降明显,不足以支持地方政府落实更大规模的减税降费政策,利用消费税的筹集收入功能可缓解地方政府财政压力(冯俏彬, 2017);二是强调消费税的特别调节功能,通过对高耗能、高污染的产品征收消费税弥补负外部性,降低居民对该类产品的消费,促进节能环保,定位绿色调节(许建标, 2018; 周波和李玉琦,2021),通过对高档娱乐服务征收消费税,抑制奢靡浪费,矫正消费行为,引导健康、合理的消费(张洋子等, 2018; 黄洪等, 2020),通过对自主创新类产品征收低税,提高消费者消费倾向,引导企业转型,助力创新驱动,支撑消费升级(马蔡琛等, 2023);三是注重发挥消费税的收入调节职能,将高档奢侈品和服务纳入征税范围,追求居民收入的协调发展,促进共同富裕(张德勇, 2016; 刘鹏, 2022)。

总的来说,消费税具有筹集财政收入、引导居民消费、进行收入调节三项职能。我国的消费税是典型的特别消费税,具有高税基、窄税目、易征管的特点。虽然在一般消费税无法提供充足税收收入的情况下,特别消费税能够提供稳定的收入,但也正是由于消费税本身的特点决定了其筹集收入的职能只能列为从属地位。一方面消费税的征税对象是有选择性的,税基窄,相较于广泛征收的增值税而言,能够筹集到的收入有限;另一方面消费税的征税对象往往是“寓禁于征”的,若仅仅发挥组织财政收入的职能,反而会起到逆向调节的作用;反之,若充分发挥调控职能,必然会阻碍相关产业发展,从而筹集到的收入也会逐年递减,因而消费税的职能定位应以调控为主,收入为辅。

调控职能又分为引导消费和收入调节,在筹集收入处于从属地位的情况下,各职能应协调平衡,根据具体税目的特点区分主次。如,对于高耗能、高污染的产品应以调控消费为主,引领绿色发展,让绿色成为共同富裕的底色;对于高端奢侈品和服务则应以调节收入分配为主,缩小贫富差距。在充分发挥消费税某一项调控职能的同时,也要考虑到其他职能的相互配合以及对社会福利的影响。例如,从社会福利角度看,烟酒消费税具有明显的累退性,烟酒产品消费占家庭收入和支出的占比都随着家庭总收入的增加而减少(庄佳强, 2017),增加烟酒消费税税负可能会使得中低收入群体因烟、酒价格上涨,导致相关支出增加或转而购买更为劣质的产品,不利于共同富裕目标的实现。

(二)注重与其他税种职能的配合

高质量发展是实现共同富裕的重要途径,不仅强调经济的高质量发展,同时也强调经济与政治、文化、社会、环境的协调发展。在消费税改革的过程中,除了要注意自身三项职能之间的协调,还要从整体税收制度的角度统筹考虑,注重消费税与其他税种职能之间的配合。

一是注重与增值税在筹集收入和收入调节上的分工协同。在职能分工上,增值税应主要承担筹集收入的职能,而消费税可以利用自身的灵活性在增值税调节不够的领域辅助调节。在增值税趋向于减少税率档次、发挥普遍调节作用的背景下,消费税可利用特别调节职能弥补增值税为进一步体现税收中性而丧失的调控精准性。

二是辅助个人所得税进行收入分配调控。理论上个人所得税和财产税的收入分配调节职能最佳,但我国的财产税体系尚不健全,在收入分配职能的发挥上仍然存在缺位。为保证税制的稳定性,可适当利用消费税的收入调节职能以弥补财产税收入分配职能的缺失,重新考虑调整高档奢侈品的标准,并将高端奢侈服务纳入征税范围。

三是引领绿色环保消费,注重与资源税和环境保护税的协调配合。在资源开采环节,资源税对开采的自然资源征税,由开采方弥补外部性成本;在产品交易环节,消费税通过对成品油、实木地板等征税,从需求侧调控消费,由消费者弥补外部性成本;在污染物排放环节,环境保护税对污染物征税,从供给侧规范生产行为,由污染者弥补外部性成本。三者的节能环保职能在现实中可能存在交叉重叠,对比发现,包括大量煤炭生产的化工品在内,仍有大量与应税资源相关以及与造成污染的产品相关的应税商品尚未列入消费税征税范围(马蔡琛等, 2023),这可能会影响三者节能环保职能的联动发挥。因而,消费税改革时应考虑资源税和环境保护税的税目,保证全链条税收征管的协调,充分发挥节能环保职能。

四是注重内外循环相互促进,加强与关税的协同配合。自2023年1月1日起,我国进一步对62项信息技术产品的最惠国税率实施第八步降税,以提升国内国际两个市场两种资源的联动效应,实现中高端应税消费品的国内外税率逐渐趋同,有利于促进消费需求回流,扩大国内消费,减少税源流失对于消费税职能充分发挥的影响。因而,改革需注意中高端消费品国内外流转税的差异,避免由税差带来过高的价差,特别是一些高端易携带的应税消费品。

三、共同富裕目标下我国消费税征税范围存在的主要问题

消费税起源于古罗马帝国时期,伴随着由农业、手工业发展带动的商业繁荣,烟税、酒税等消费税也相继开征。广义上消费税分为一般消费税和特别消费税,一般消费税是对货物劳务普遍征收的税种,体现了税收中性,对应我国的增值税;特别消费税是对特定的货物服务征税,对应我国的消费税,体现“非中性”特征(罗秦, 2019)。就特别消费税而言,根据各国实践,其征收模式可分为“独立综合型”“独立分设型”“嵌入型”和“复合型”四种模式(龚辉文, 2023),随着增值税的普及和规范,“嵌入型”日趋减少,现代流转税制逐渐发展为增值税普遍征收和消费税特定调节的双层结构。

我国现行消费税主要涵盖15类税目,分别为烟,酒,高档化妆品,贵重首饰及珠宝玉石,鞭炮、焰火,成品油,摩托车,小汽车,高尔夫球及球具,高档手表,游艇,木制一次性筷子,实木地板,电池,涂料。目前,我国的消费税的征税范围已经滞后于现阶段居民消费水平和消费结构,不利于与其他税种配合形成共同富裕目标下的现代税收体系。2019年,为进一步加强地方自主财力,国务院印发关于《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》的通知,关于消费税的改革趋势主要是逐步下划至地方收入、征收环节后移两个大方向,但仍然没有提出针对征税范围的改革措施。现行消费税征税范围主要存在以下问题:

(一)征税范围仅对有形商品征税,滞后于现行居民消费结构

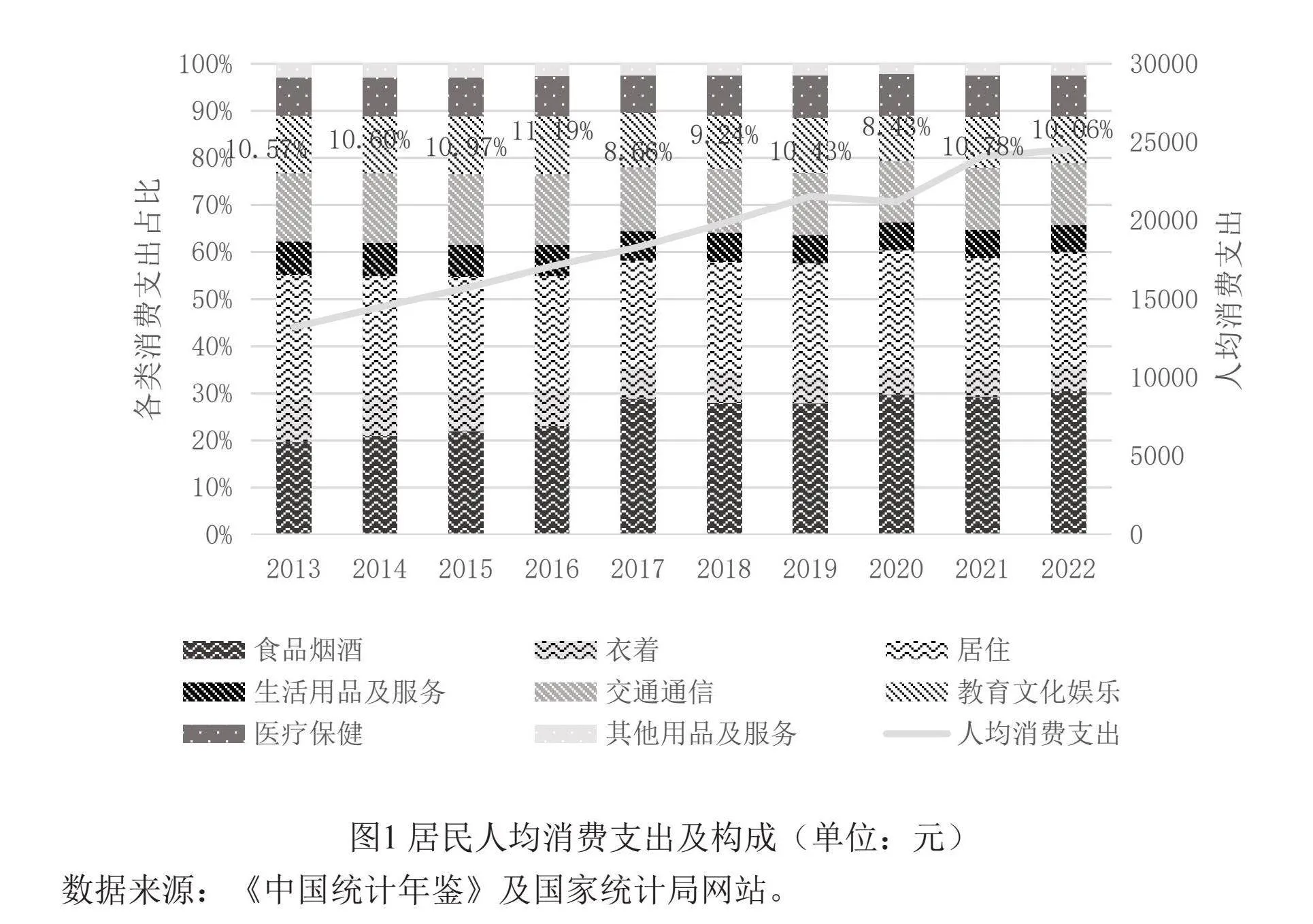

我国现行的消费税的所有税目仍然只对有形商品征税,消费税税目结构设计已经滞后于居民消费结构升级,弱化了其特有的调控功能。随着经济进入高质量发展阶段,居民对商品消费已不再满足于“从无到有”的转变,对于商品的质量和服务也愈发重视,居民消费格局转变为同时注重产品质量与服务的“从有到优”的态势,近年来,服务领域的消费增长趋势尤为明显。图1显示,2013—2022年间人均消费支出由1.3万元增长到2.5万元,十年间增长84.57%,其中,服务消费(交通通信、教育文化娱乐、医疗保健、其他用品及服务)支出增长97.17%;此外,2023年1—7月份,服务零售额同比增长20.3%,增速高于商品零售额14.4个百分点,表明无论是在需求侧还是供给侧,居民用于服务消费方面的支出均呈现明显上升趋势。

互联网等数字基础设施供给水平提高对经济社会和居民消费产生了深远影响,并催生了许多消费的新需求、新业态、新模式。互联网对居民家庭改善型消费支出和文教娱乐消费支出的促进效应十分显著,加快了居民消费结构升级(李旭洋等, 2019)。截至2022年12月,我国网络直播用户规模达7.51亿,天猫“双11”期间,62个淘宝直播间成交额过亿元,632个淘宝直播间成交额在千万元以上,包括戏曲、乐器、舞蹈等艺术门类的演艺类直播在抖音开播超过3200万场,超过6万名才艺主播通过直播打赏实现月均直播收入过万元。但目前我国的消费税缺乏对奢侈性服务征收的税目,这不仅滞后于居民消费结构的转型,也使消费税特有的收入调节功能弱化,不利于高质量发展进程下的共同富裕目标的实现。

(二)税率结构单一化,阻碍收入调节职能充分发挥

在“营改增”后,增值税和消费税成为我国目前流转税体系中的两大支柱,而增值税为进一步体现“税收中性”趋向于减少税率档次,这意味着间接税的调控精准性不可避免地产生损失,本该与增值税在商品税领域分工协作的消费税,现行税率结构依然以比例税率为主,只有烟、酒等部分税目实行差别比例税率,但这远远不能满足“寓调于征”的需求,税收对商品的调控职能甚至在2016年增值税简并税率后更加乏力。更为重要地,流转税具有较强的累退性,单一的税率结构不仅不利于消费税收入调节作用的充分发挥,还可能加强累退性,拉大贫富差距,有悖于税收公平,不利于推进共同富裕。

具体来看,小汽车税目是根据气缸容量来征收差别比例税率,这一方面与成品油形成一定程度的重复征税,另一方面由于滞后于消费水平,对中低端小汽车的较高税率抑制了汽车产业的发展。烟和酒也是根据类别来征收差别比例税率,但不同种类、品牌的烟酒产品在市场上的价格天差地别,部分产品可与奢侈商品媲美,虽然比例税率是从价计征,但在共同富裕目标背景下,远不如累进税率更能充分发挥消费税的收入调节职能。合理制定税率的累进程度既可以释放中低端应税消费品的市场潜力,拉动经济发展,促进实现生产力层面的“富裕”,又可以调节奢侈商品的消费,充分发挥消费税的收入调节职能,迈向生产关系层面的“共同”。

(三)征税环节后移和收入划分改革在具体落实中仍存在“堵点”

2019年国务院印发的《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》以及 2021年的《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》均提出了要逐步推进消费税征收环节后移并稳步下划地方的税制改革目标。

征税环节后移和增量下划地方是对消费税的巨大变革,对税收征管提出了挑战。但事实上,除卷烟、部分贵重首饰和超豪华小汽车外,现行消费税目为征管便利基本上都是在生产环节征收,后移征税环节必然意味着税收征管难度的加大,如一次性木制筷子,相比生产商,零售商的数量众多,且多为小规模企业,会计核算不健全。在收入划分上,消费税承担的职能由中央政府来执行更有利于实现社会福利最大化(周波和李玉琦, 2021),但是在地方税体系尚未完善,又面临减税降费压力的背景下,地方政府共享消费税收入确实能弥补部分地方收支缺口,成为过渡时期的良善之选。

四、消费税“商品+服务”征税范围的国际经验及启示

(一)对特别服务业征收消费税的国际经验

1.美国对高档娱乐征收选择性消费税

美国在1789年开始征收消费税,最初为扩充财政收入,随后,消费税征税范围逐渐扩大,一度成为美国联邦政府的主体税种。随着个人所得税和社会保障税的不断发展,消费税的职能也从以收入职能为主演变为以调控职能为主。通常情况下,美国消费税被称为选择性销售税(selective sales tax)。美国消费税占税收总额的比重从1965年到2021年呈现波动下降的趋势,主要体现了其以消费调控职能为主的特征。

美国消费税可分为39个税目,包括燃料、烟草、酒类、赌博等,涵盖了美国经济社会的诸多方面。近年来,美国肥胖人口迅速增加,糖尿病患者的数量居高不下,2019年美国糖尿病患者医疗相关支出高达3270亿美元,占当年医疗总支出9.03%(白彦锋和王硕, 2021)。为抑制人口肥胖比例持续增加、预防糖尿病,美国目前已有7个城市开征消费税性质的“糖税”(Allcott等, 2019; Falbe J等, 2016)。除此以外,为加强对奢侈消费的调控,美国也加强了对高档娱乐业和赌博等服务业消费行为的征税,一方面引导居民合理健康消费,另一方面起到调节收入分配的作用。2021年,美国州和地方政府对娱乐服务征收的税收高达97.62亿美元,占选择性销售税税收收入的2.45%。

美国的选择性销售税是州和地方政府对某些特定商品或服务征收的税种,具体税率和征税对象由各州自行决定。高收入群体通常有更多的可支配收入,在奢侈品和非必需品上的消费比例较高,同时也可能出现诸如赌博等不良消费偏好。美国通过对赌博和高档娱乐与消费品征收较高税率的选择性销售税,提高了高收入者的税收负担,从而使税收对收入分配产生累进效果,有助于缩小贫富差距,改善社会不平等。

2.日本单独设立高尔夫球场利用税、入浴税与住宿税

日本单独设置了具有特别消费税性质的烟草税、酒税、以能源产品为征税对象的税种(汽油税、石油液化气税、本土汽油税、航空燃料税、石油和煤炭税以及轻油交易税)、机动车类税(机动车重量税、汽车税和汽车购置税)和对特定服务业消费行为征收的高尔夫球场利用税、住宿税和入浴税(Adachi等, 2017),对应于“独立分设型”的消费税征收模式。其中,住宿税自2002年10月1日开始实施,主要是在访日旅客日益增多的背景下用以调控旅日人次,具体是向京都内的旅馆、宾馆的住宿者征收法定外目的税,所筹集来的税收收入主要用于提高都市魅力,振兴观光事业方面的费用。

高尔夫球场利用税和入浴税则是更为典型的娱乐消费税。2021年,日本高尔夫球场利用税和入浴税的税收收入分别为44和14亿日元,占特别消费税的0.53%和0.17%。入浴税是对使用公共浴场等服务的消费者征收的税种,旨在通过税收手段调控消费者的行为,减少对某些资源的过度消耗。高尔夫球场利用税可以更精确地针对特定的消费行为,即使用高尔夫球场的活动,从而实现对高端休闲娱乐消费的税收调节,有助于抑制过度的奢华消费,在消费端实现收入分配的再调节作用。

3.韩国对高档娱乐场所征收特别消费税

韩国消费税属于“复合型”征收模式,既开征对珠宝等多种产品征收的独立综合型个别消费税,又对烟、酒、燃油等部分品目单独开征“独立分设型”消费税种。韩国特别消费税征税范围十分广泛,为遏制娱乐业等特殊服务行业的畸形发展,其课征对象为应税货物和应税场所,应税货物包括娱乐性设备、奢侈品和能源产品等;应税场所分别为赛马场、老虎机经营场所、高尔夫球场、赌场、自行车竞赛场、摩托艇比赛场和娱乐性酒吧等奢侈娱乐性场所。

韩国特别针对高尔夫球场、自行车竞赛场、摩托艇比赛场以及娱乐性酒吧等高端休闲活动场所征收特别消费税,这些活动往往由高收入群体主导,通过对这些活动征收较高税率的消费税,政府可以从高收入者那里筹集更多的税收,并用这些收入来资助社会福利项目,从而帮助低收入家庭改善社会经济不平等状况,体现了特别消费税收入再分配的职能。

除了对高档娱乐业征收特别消费税外,美国、英国、新加坡、韩国还分别对赌博特设消费税。特别是英国,博彩行业是国民经济的主要部分。上述国家为应对赌博成瘾性等问题依据各自国情开设了不同税率、税目的赌博税。针对服务业开征特别消费税,不仅仅是对高低收入者之间的收入再分配,其还承担着预防成瘾性娱乐业发展的社会责任,而这也体现了消费税收入调节职能在共同富裕中的“精神富裕”领域的发挥。

(二)我国开征高档服务业消费税的现实依据

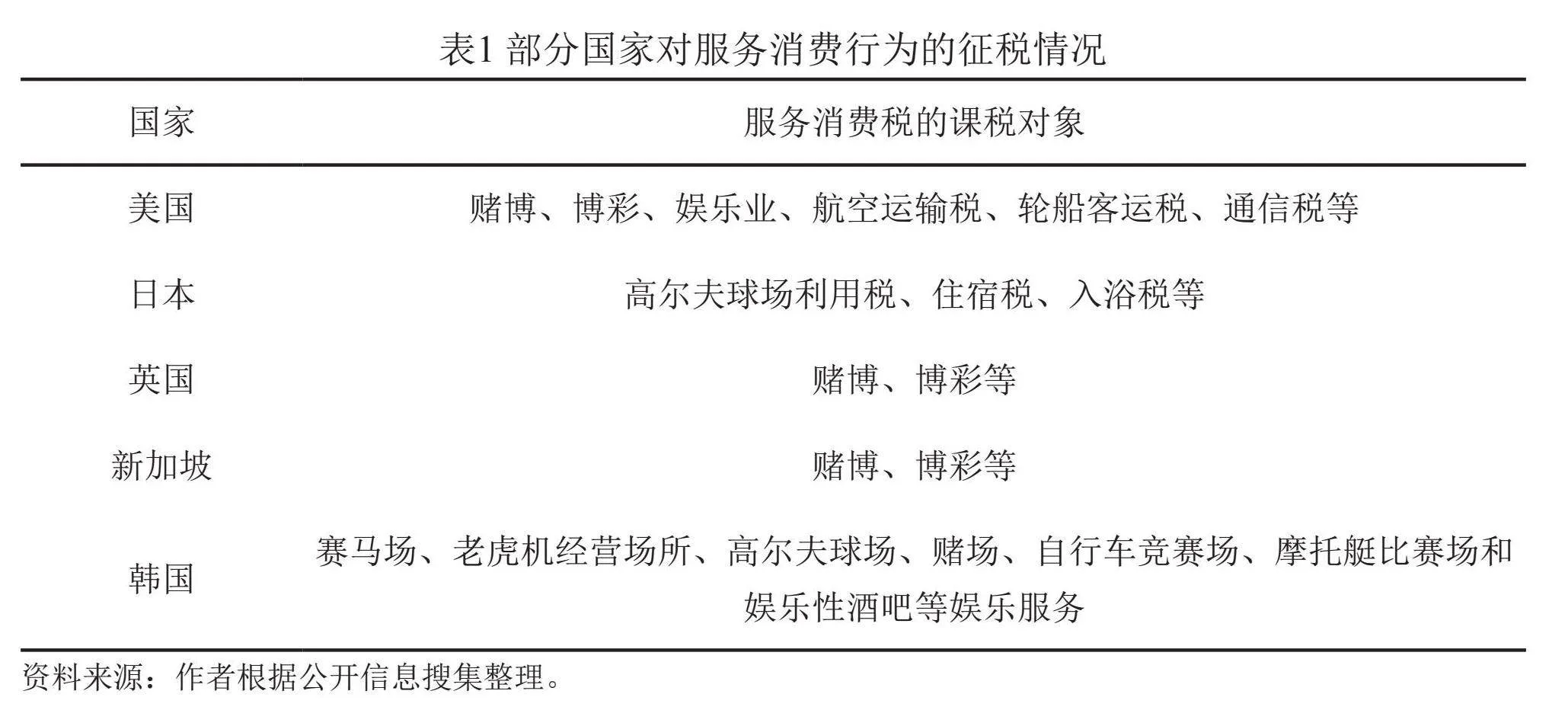

基于上述典型国家消费税征收的事实基础,发现各国消费税普遍与增值税相互协调、互为补充,消费税不是支撑财政收入的主体税种,但在“寓调于征”方面仍发挥着重要的作用。各国的征收范围虽存在较大差异,但对于消费税的开征主要基于环保、健康、公平三个重点要素,税目也基本围绕着烟草、酒、能源产品、机动交通工具、污染产品、奢侈品和特殊消费行为,表1对此进行总结。另有部分国家将筹集上来的消费税收入进行专款专用,如日本的住宿税。更为重要的,发达国家普遍对奢侈性服务业如高尔夫球场和马场使用、赌博等特殊性服务业开征消费税,这也对我国在经济转型升级的进程中消费税下一阶段改革方向提出了新思考,即是否可以针对我国特有的国情和消费结构适当对娱乐服务开征消费税,如何征收以及其必要性和可行性如何。

共同富裕的内涵是生产力的“富裕”和生产关系的“共同”(刘鹏, 2022),在消费税层面要实现生产力的“富裕”可通过征税范围的合理调整,释放部分不属于奢侈性消费的市场潜力,将蛋糕做大做强;要实现生产关系的“共同”可借由消费税的收入调节职能,通过调增奢侈性消费的消费税税负,调节其背后的高收入。考虑到我国服务业消费比重日渐增加的大趋势,为充分发挥消费税的各项职能,也应将服务领域分步有序纳入消费税的征税范围,形成“商品+服务”的完备的征税范围,借鉴国外的经验,其应税服务的扩展应首先从高端奢侈服务和部分娱乐服务开始。

从税目设计的角度看,既有的消费税税目中,只有5项实物形态的奢侈消费,分别为高档化妆品、贵重首饰及珠宝玉石、高尔夫球及球具、高档手表、游艇,不仅严重滞后于现有奢侈消费商品的类型和规模,还使这些奢侈消费衍生出的新业态在调控范围内缺失,如豪华邮轮巡游、高档会所娱乐休闲、私人飞机俱乐部等奢侈服务,故现行的消费税因奢侈性商品税目滞后,衍生出了相应的奢侈性服务消费调控的缺位,这对于最终实现共同富裕的目标、推动经济高质量发展形成制度瓶颈,遏制了消费税收入分配调节职能。

从税率设计的角度看,“营改增”前后,奢侈娱乐服务的税率变化较大。“营改增”以前,对奢侈商品的消费由消费税来调节,而对奢侈娱乐服务的消费由营业税来调节,适用5%~20%的高税率。但是“营改增”之后,经营娱乐服务的一般纳税人在扣除进项税额的基础上适用6%的税率,与教育医疗、居民生活等日常服务税率持平,使奢侈娱乐服务业税负大大下降,但由于消费税目对服务业征税范围的缺位使得消费税并没有给予增值税合理的配合,税收对该类行业的调控作用显著降低。此外,对娱乐业征收消费税无论在学术领域还是在国家政策方针上都有较强的依据。部分娱乐服务容易让人沉迷其中,影响消费者的个人健康、价值实现,由娱乐服务引起的非理性消费可能会导致家庭贫困、社会矛盾,诱发享乐主义和个人主义的浮躁风气(顾德瑞, 2023)。党的二十大报告明确提出“把保障人民健康放在优先发展的战略位置”,因此为引导健康、合理的消费,实现娱乐业健康有序发展,应将部分娱乐服务纳入消费税的征税范围。

从居民消费结构上看,2022年中国居民在境内外的奢侈品消费额达到9560亿元,其中境内的奢侈品消费额为5475亿元,而线上的奢侈品消费额为2200亿元(图2)。奢侈品消费已初具规模,应将更多奢侈商品纳入征税范围以充分发挥消费税收入分配调节职能。娱乐业的收益相对其他行业一般较高。以游戏为例, 2022年中国游戏市场实际销售收入2658.84亿元,同比下降10.33%,游戏用户规模6.64亿,同比下降0.33%(图3)。游戏市场的增速出现过去八年来的首次下降,产业发展已进入存量市场时代,在规模和经济上具有征税调控的必要性。高端奢侈服务和娱乐业虽然没有可供借鉴的征收消费税的服务,但是其经营者大多是税务信息完善的大型公司,会计核算健全,经营管理规范,征管难度不高。上述典型国家对娱乐业征收的经验也印证了娱乐服务征收消费税的可行性。

五、共同富裕目标下消费税转型的建议

(一)建立“商品+服务”的完备征税范围体系

1.调整现行消费税税目,释放消费潜力

随着经济进入高质量发展阶段,居民消费结构进一步转型升级,消费更注重生活品质需求的提高,部分现有税目已走入寻常百姓家,不再是奢侈消费品,与此同时也出现了新的奢侈消费品类。故消费税的征税对象也要随着消费结构和水平的变化而动态调整,应开展新一轮的市场调查,重新调整应税高档化妆品和小汽车的界定标准,新增部分奢侈商品,如名牌时装和皮具。

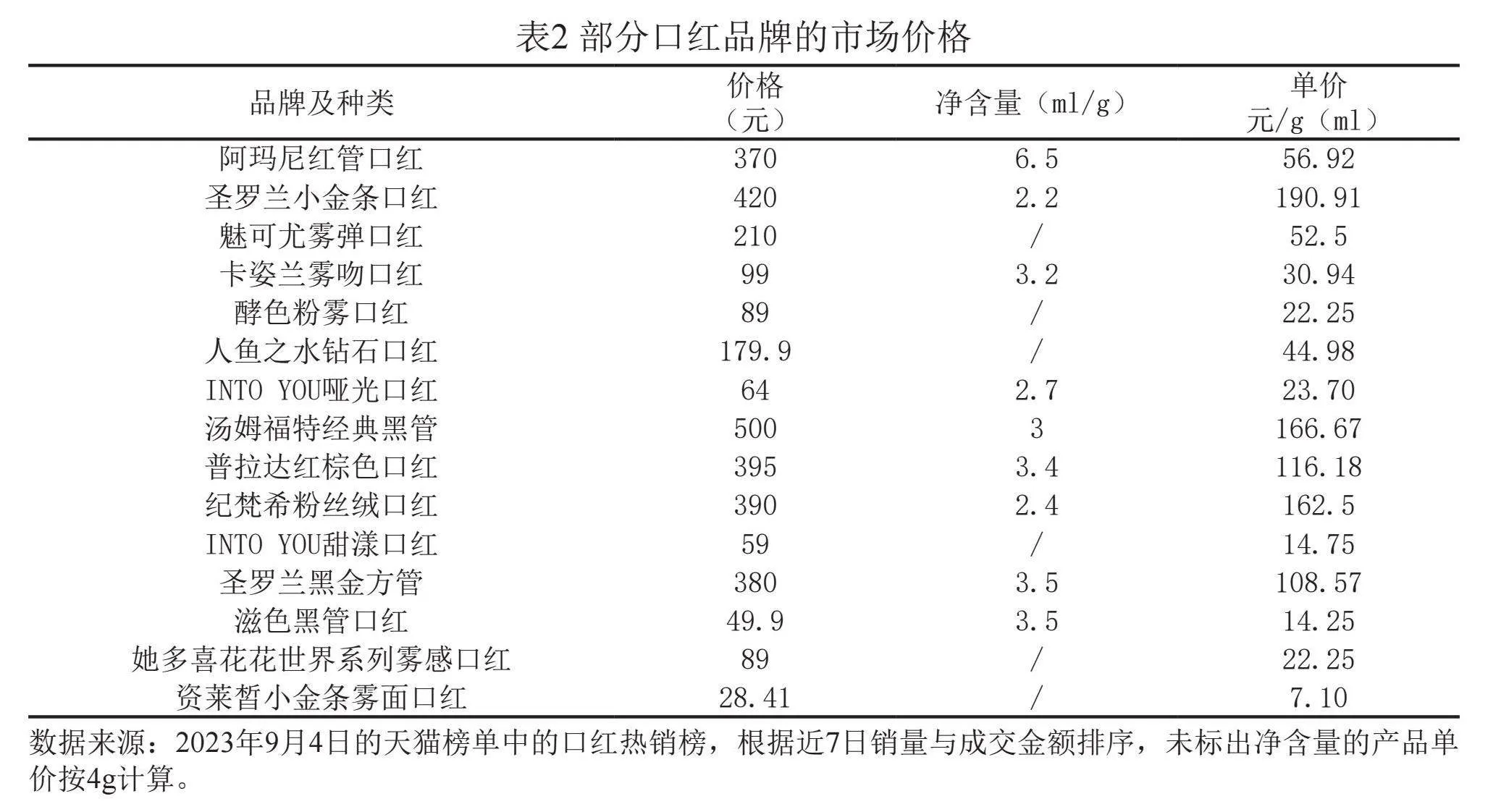

高档化妆品税目已在2016年调整过,当时化妆品零售总额为2222亿元,占社会销售品零售总额的0.67%,2022年化妆品零售总额已达到3936亿元,占社会销售品零售总额的0.90%。2022年中国消费者化妆品的月均支出主要在201~500元及501~1000元两个区间内,占比分别为36.0%和35.5%,居民对于自身形象管理方面的支出呈现连续增长趋势。以每只约4g的口红为例,40元以上便可被划分为高档化妆品。表2列示了现行的热卖国内外品牌的口红市场价格,大部分口红的每克单价都远超10元,而热卖国外奢侈品牌口红基本达到每克100元以上。可见,消费税税目中高档化妆品的标准已不适应当前的消费水平及结构,扭曲了化妆品市场的发展,亟须调整以进一步释放消费潜力,扩大内需。

小汽车税目的征收兼具节能环保调控和收入分配调节职能。随着汽车产业的发展,机动车保有量大幅上升,依据公安部统计数据,2022年全国机动车保有量达4.17亿辆,汽车占比为76.5%,新注册登记机动车3478万辆,其中汽车占比66.8%。普通小汽车已逐渐成为现代生活的主要代步工具,不再是奢侈品的行列,因而小汽车税目的征收也应以节能环保调控为主,对豪华小汽车提高税负以实现收入调节。现行小汽车税目是根据气缸容量征收不同的税率,气缸越大,燃料耗费相对越多,征收的税率也越高(邓伟, 2021)。但目前使用石化燃料的行为已另外课征成品油消费税,小汽车消费税的间接调控与成品油的直接调控实际上形成了一定程度的重复征税,对小汽车征收消费税的考量应放在其污染物排放量上,排放越多,征收的税率也相应越高,这样不仅减轻了重复征税的问题,还从需求端进一步促进节能环保和汽车产业的高质量发展,减轻中低端小汽车的税负,推动实现生产力层面的“富裕”。

2.新增服务消费税目,减少税源流失

比较分析各国消费税的征收范围,虽存在较大差异,但基本围绕着烟草、酒、能源产品、机动交通工具、污染产品、奢侈品和特殊消费行为,发达国家普遍对奢侈性服务业如高尔夫球场和马场使用,以及成瘾性娱乐业如赌博等开征消费税,以提高消费税在“物质和精神”双重领域发挥收入分配调节作用,推动全体人民共同富裕。故在服务消费领域,建议率先对高端奢侈服务和成瘾娱乐服务开展消费税试点。奢侈服务消费的界定可参考现有奢侈商品的规定,以价格为依据对服务消费进行划分,但应注意征税引起的扭曲,即接近价格标准和刚达到价格标准的服务之间较大的税负差异以及为躲避消费税在标准附近将服务价格定在标准以下的行为。因而,以价格为依据的同时,还要借鉴奢侈品协会等行业组织的专业鉴定,实现奢侈消费的科学界定,规避认定标准模糊或界定标准武断。在新增奢侈消费税目的过程中,还要考虑到征税效率的问题,被纳入征税范围的奢侈商品或服务应具有一定规模,否则将失去调控的意义,且征税所需的税收成本还可能高于征收上来的税收收入。

娱乐服务征收消费税的难点同样在于应税娱乐的选择,在尊重娱乐欢愉性和可消费性的基础上,重点凸显娱乐的营利性。诸如英国等典型国家对赌博征收特别消费税的原因之一是抑制这种成瘾性的行为,因此我国可以从具有“成瘾性”特征的娱乐业着手,率先对具备“成瘾”和“奢侈”两个特性的娱乐业开征消费税,以价格水平和价值取向双重标准作为依据选择征税范围。奢侈娱乐服务区别于大众娱乐,归属于奢侈服务消费,具体课税对象的选择可参考奢侈服务消费的界定标准,如高档KTV、演唱会高价座席、高档会所休闲娱乐等。

在成瘾娱乐服务方面,本文建议优先将网络游戏和直播打赏纳入消费税征税范围。网络游戏发展较为成熟,可分为买断制和充值制,买断制收益基本维持在购买游戏的花费,充值制后续可操作空间大,部分优质游戏的玩家充值金额巨大。网络游戏具有极强的成瘾性,其对青少年身心健康存在较大影响,可能对国民健康造成隐性损害。而直播打赏近年来乱象频发,“天价打赏”的新闻不绝于耳,相比于其他产业,网络直播属于暴利行业,加上直播是即时性活动,在没有外部因素介入的情况下居民容易产生冲动消费行为。作为互联网时代新的表达方式,部分直播内容对社会生产力的贡献微乎其微,甚至会诱发浮躁的社会风气。对直播打赏征收消费税,给予部分弘扬传统文化的正能量直播税收优惠,有利于规范直播行业的健康发展。

新增奢侈消费服务和部分娱乐服务税目在减税降费的背景下,能够补充消费税收入,也能在一定程度上补偿对高档化妆品和小汽车税目调整所形成的收入缺口,缓解财政支出压力。同时,相关税目的征收反映了国家并不支持该类消费和相关行业的发展,通过价格机制促使消费者减少消费。此外,奢侈消费服务税目开征还具有调节收入分配的职能,助力实现共同富裕。

(二)引入累进税率,实行税率水平与结构双重调整

在增值税简并税率的背景下,为了更好地发挥消费税的调控职能,提高消费税的累进性和调控的精准性,可在高耗能高污染税目、奢侈消费税目和娱乐服务税目引入累进税率。

对于高耗能高污染应税消费品,可根据其对环境的污染程度进行税率分级,同时纳入从量计征有效降低消费量,促进节能环保。以实木地板为例,目前实木地板是以销售额为计税依据,实行5%的比例税率,但实木地板又分独板(块)实木地板、实木指接地板、实木复合地板,以及不同木材制成的实木地板,不同类型的实木地板对于资源的消耗程度也不同,参考市场价格对不同类型征收不同的税率可提高调节的精准性,对名贵木材制作而成的实木地板加入每平方米定额税可有效减少相关产品的消费量,推动人与自然和谐发展。

对于奢侈应税消费品或服务,可根据价格和服务水平进行分类,执行不同的税率,以充分发挥消费税的收入分配调节职能,梯度调节高消费背后的高收入,将居民收入和实际消费水平差距缩小到合理区间,推动实现全体人民共同富裕。此外,对于本地服务业还要考虑到不同地区消费水平的差异,设定幅度税率,具体税率的选择可由地方政府在一定范围内自主决定。

对于成瘾性娱乐服务,可在网络游戏或直播打赏方面,以单次或累计消费金额为依据,达到一定金额标准开始征收消费税,消费金额越高,征收的消费税税率也越高,以此来引导居民适度娱乐,合理消费,规范相关产业的健康发展。

(三)分步试点,选择性推动消费税征收环节后移

在征收环节后移落实的“堵点”上,可采取加强征管和分步试点相结合的方式逐步推进。首先,采取数实融合策略加强税收征管能力建设。在互联网经济时代,我国的税收征管应充分利用大数据、区块链、物联网等技术建成“全过程强智控”的税务执法新体系,如推广电子发票和区块链发票,利用区块链去中心化、公开透明和不可篡改的特征,监管税源。

其次,要根据不同应税消费的特点选择合适的征收环节,分步试点。目前,批发环节对卷烟加征消费税、金银首饰在零售环节征收以及超豪华小汽车加征的消费税等相关经验可为其他税目消费税征收环节后移提供经验参考。现有消费税税目中已具备征税环节后移条件的主要有小汽车、成品油和奢侈消费品税目,可先进行征税环节后移的试点。小汽车在使用环节需要登记注册,国内加油站基本安装了税控加油机,而高档手表等奢侈品消费也具有完善的发票开具制度,总体上征管难度可控。上文所提出的应纳入征税范围的奢侈消费服务和网络游戏、直播打赏等娱乐服务,其生产和消费环节是统一的,且经营者往往是会计核算健全、税务管理规范的较大企业,通过税务机关检查与诚信纳税宣传,其纳税遵从度也可以控制在一定范围内。以上税目的消费税税收收入可达到一定规模,其他税目可待时机成熟再行后移。此外,也要注意到征税环节后移引起的计税依据升高,为避免对冲减税降费的效果,可考虑征税环节后移税目的税率适当下调,以维持税负稳定。

(四)科学测算,合理制定“定基数,调增量”的收入划分方案

消费税中央地方收入共享的划分方案也是改革的难点之一,既要考虑到增量划归地方可能会引起的新的省际失衡问题,也要考虑地方政府在财政收入激励下可能会出现的恶性竞争或引导非鼓励税目发展的扭曲行为。万莹和王山(2022)以烟、成品油和小汽车三个税目的消费税收入变化为代表测算消费税改革对地方财力的影响,认为以全国消费税收入增量在全国各地分摊的方案既操作简单,又可以确保各地收入增量为正,其余方案均存在部分省份增量为负的现象。由此可知收入划分方案的设计很可能会影响省际收入差距,且消费税税基增加引起的城市维护建设税和教育费附加等收入的变化可能会进一步放大地方政府间的收入差异。因而,在收入划分方面,要进行科学测算,以提高地方财力和缩小省际收入差异为原则,制订合理的“定基数,调增量”收入分享方案,减轻中央政府平衡地方政府收入差异的难度。

为抑制扭曲行为,一方面可借鉴资源税按照不同属性进行划分(海洋石油企业所缴纳资源税归中央政府所有,其余归地方政府所有),消费税中带有明显非鼓励意味的税目收入归中央政府所有,不赋予地方政府自由决定权,如高污染高耗能的税目,其他税目收入“定基数”,增量划归地方;另一方面可借鉴法国消费税收入的专款专用,烟酒类特别消费税收入补贴社会保险基金,污染行为税收入支撑环境与能源管理机构,能源产品消费税流向能源转型专项支出专户(任宛立, 2019)。在我国,烟酒、奢侈消费税目的收入可以考虑专用于地方政府的民生建设,娱乐服务税目的收入可以专用于教育或剧院等公共服务设施建设方面的财政支出,从而以收入专用制度提高纳税遵从度,充分发挥消费税的收入分配调控职能,助力共同富裕目标的实现。

参考文献:

[1] Adachi Y, Uemura T, Saitoh Y. Measuring the Burden of Indirect Taxation Including Consumption Tax in Japan by Income Group[J]. Public Finance and Management, 2017, 17(3): 235–258, SAGE Publications, 2017: 235–258.

[2] Allcott H, Lockwood B B, Taubinsky D. Should We Tax Sugar-Sweetened Beverages? An Overview of Theory and Evidence[J]. Journal of Economic Perspectives, 2019, 33(3): 202–227.

[3] Falbe J, Thompson H R, Becker C M, Rojas N, McCulloch C E, Madsen K A. Impact of the Berkeley Excise Tax on Sugar-Sweetened Beverage Consumption[J]. American Journal of Public Health, 2016, 106(10): 1865–1871.

[4] 白彦锋, 王硕. “糖税”的国际经验与成本效益分析——基于美国糖尿病形势及其医疗支出状况的思考[J]. 财政科学, 2021(12): 94–108.

[5] 代志新, 魏天骐, 马睿文. 实现共同富裕的理论逻辑、关键问题与实践路径[J]. 经济学家, 2023(5): 5–14.

[6] 邓伟. 消费税的立法逻辑及其展开——功能定位、课税原则与课税要素完善[J]. 河南财经政法大学学报, 2021, 36(5): 42–52.

[7] 冯俏彬. 从整体改革视角定位消费税改革[J]. 税务研究, 2017(1): 38–41.

[8] 龚辉文. 各国消费税发展的若干特征与启示[J]. 财政科学, 2023(6): 104–114.

[9] 顾德瑞. 娱乐消费税的理论证成与制度设计[J]. 上海财经大学学报, 2023, 25(2): 137–152.

[10] 黄洪, 文献, 廖明刚, 严红梅. 娱乐业征收消费税的依据、原则及构想[J]. 税务研究, 2020(1): 69–73.

[11] 李旭洋, 李通屏, 邹伟进. 互联网推动居民家庭消费升级了吗?——基于中国微观调查数据的研究[J]. 中国地质大学学报(社会科学版), 2019, 19(4): 145–160.

[12] 刘鹏. 我国消费税承接共同富裕的因由与路径——推进消费税改革的新契机[J]. 地方财政研究, 2022(10): 76–82.

[13] 罗秦. 我国促消费背景下深化消费税改革之探讨——历史回顾、国际经验与现实选择[J]. 税务研究, 2019(6): 36–44.

[14] 马蔡琛, 管艳茹, 白铂. 促进高质量发展的消费税改革探索[J]. 税务研究, 2023(2): 37–44.

[15] 庞凤喜, 申珍妮, 熊尧. 增值税促进社会化分工与专业化协作的逻辑及其检验[J]. 税务研究, 2020(12): 14–20.

[16] 任宛立. 法国特别消费税收入使用制度简介及评析[J]. 税务研究, 2019(5): 70–73.

[17] 万莹, 王山. 我国消费税改革相关问题及应对[J]. 税务研究, 2022(3): 93–99.

[18] 许建标. 我国消费税改革“四大热点”问题辨析[J]. 税务研究, 2018(7): 42–47.

[19] 张德勇. 进一步完善奢侈品消费税的思考[J]. 税务研究, 2016(6): 30–34.

[20] 张洋子, 刘建, 张淑娟. 将特殊消费行为纳入消费税征收范围的国际经验与建议[J]. 国际税收, 2018(3): 76–79.

[21] 周波, 李玉琦. 中国消费税职能定位及改革策略研究[J]. 财经问题研究, 2021(9): 83–92.

[22] 庄佳强. 我国消费税征收现状与改革建议[J]. 税务研究, 2017(1): 33–37.

China’s Consumption Tax Transformation Under the Goal of Common Prosperity: Functional Positioning and Reform Paths

Jia Tingyue , Sun Zhen

(Institute of Applied Economics, Shanghai Academy of Social Sciences. 200020)

Abstract: As the basis of national governance, China's fiscal and taxation system faces the urgent need of transforming to modern fiscal and taxation system under the goal of common prosperity. The current consumption tax system has lagged behind the upgrading of residents' consumption structure, not only failed to play its unique function of consumption regulation, but also difficult to cooperate with value-added tax to realize the functional coordination of turnover tax in revenue raising and regulation, and this is in urgent need of transformation. This paper starts with the analysis of consumption tax function orientation under the goal of common prosperity, and points out the bottleneck of reform. Based on the experience of typical countries in the scope of taxation and the evolution of domestic consumption structure, it is proposed that consumption tax should start with high-end luxury services and addictive entertainment services, establish a complete tax scope of “goods + services”, introduce progressive tax rates for some tax items, step by step pilot, and scientifically set income division plans to implement reforms. Thus, it gives full play to the function of consumption tax revenue adjustment and provides institutional guarantee for promoting common prosperity.

Key Words:Consumption Tax; Tax Scope; Income Regulation; Common Prosperity