建筑业单位工程全周期平均从业人员动态管控模型研究

2024-09-20 00:00王峥侯丽光成玲

管理学家 2024年17期

[摘 要]全员劳动生产率是考核企业经济活动的一项重要指标,是反映企业健康发展质量、经营效益是否合理的一个综合判定指标。劳动生产率的高低也是衡量经营者管理水平、职工生产技术水平的标准。建筑企业要想在行业内生存,就要明确平均全员劳动生产率,为实现企业高质量发展,必须提高全员劳动生产率。基于此,文章通过分析研究建筑业单位工程全周期平均从业人员动态管控模型,探讨对全员劳动生产率实施动态管理的措施,以期建立一套适合建筑企业项目人员配置的应用模型,为相关建筑单位和管理人员提供参考。

[关键词]建筑企业;工程全周期;平均从业人员;劳动生产率;薪酬总额

中图分类号:F272;TU723 文献标识码:A 文章编号:1674-1722(2024)17-0036-04

全员劳动生产率是指反映一个地区所有从业者在一定时期内创造的劳动成果与其相适应的劳动消耗量的比值,衡量劳动力要素的投入产出效率[ 1 ]。对于建筑企业来说,全员劳动生产率是指企业在一定时期内的经济增加值与同一时期平均从业人员的比值,其作为考量企业技术水平、经营管理水平、劳动者积极性的综合指标,对于企业的生存发展至关重要[ 2 ]。

一、模型理论的建立

建筑企业全员劳动生产率的计算方法一般采用收入法,即从生产经营过程中创造的原始收入初次分配的角度,核算生产经营活动最终成果的一种方法[ 3 ]。

劳动生产率(万元/人)=劳动生产总值(①劳动者报酬+②固定资产折旧+③应交税金+④营业利润)/⑤从业人员平均数 (1)

其中,劳动者报酬即从业人员(含在职管理人员,含劳务派遣)应发工资+单位部分社保+应发绩效奖金+其他奖励类金额。固定资产折旧即财务报表计提的固定资产折旧(含项目临时设施摊销);应交税金即财务报表应交税费金额(不含企业所得税、出口开具专用缴款书预缴税额、个人所得税);营业利润即财务报表营业利润;从业人员平均数即从业人员总人数(当年1—12月之和)。

劳动者报酬总额与从业人数多少存在强相关,对劳动生产率影响巨大。企业保生存求发展必须重视劳动生产率这一关键指标,它的高低将直接影响从业人员的配置数量和周期、分流界限值等[ 4 ]。

年度劳动生产率(万元/人·年)=(①年度劳动者报酬总额+②年度固定资产折旧总额+③年度应交税金总额+④年度营业利润总额)/⑤年均从业人员数量 (2)

其中,年度劳动者报酬总额即全年从业人员(含在职管理人员,含劳务派遣)应发工资总额+单位部分社保总额+应发绩效奖金总额+其他奖励类总额。年度固定资产折旧总额即财务报表年度计提的固定资产折旧总额(含项目临时设施摊销);年度应交税金总额即财务报表年度应交税费总额(不含企业所得税、出口开具专用缴款书预缴税额、个人所得税);年度营业利润总额即财务报表营业利润总额;年均从业人员数量即全年从业人员总人数(当年1—12月之和)。

月均劳动生产率(万元/人·月)=(①劳动者报酬总额+②固定资产折旧总额+③应交税金总额+④营业利润总额)/⑤年均从业人员数量/工期(月) (3)

其中,工期(月)即合同计划总工期(月)(含工程准备期、收尾期)。根据各项目合同额和工期,可以得出平均从业人数E。中国铁建在2021年全员劳动生产率为24.8906万元/人·年,2022年全员劳动生产率为26.7574万元/人·年,年增速7.5%,如图1所示。

建筑公司2020年全员劳动生产率为21.4977万元/人·年,2021年全员劳动生产率为17.5988万元/人·年,2022年全员劳动生产率20.3909万元/人·年,2021年、2022年年增速分别为-18.14%、15.87%。根据上述情况,企业要达到行业内平均水平,初步设定增速为7.5%,劳动生产率目标值设定为26.7574万元/人·年(2.2298万元/人·月)。

通过分析建筑公司1 0 0个项目的实际运行数据,得出公司项目劳动者报酬总额占合同额的平均比重、固定资产折旧总额占合同额的平均比重、税金总额占合同额的平均比重、利润总额占合同额的平均比重分别为3.02%、0.12%、0.14%、3.08%。

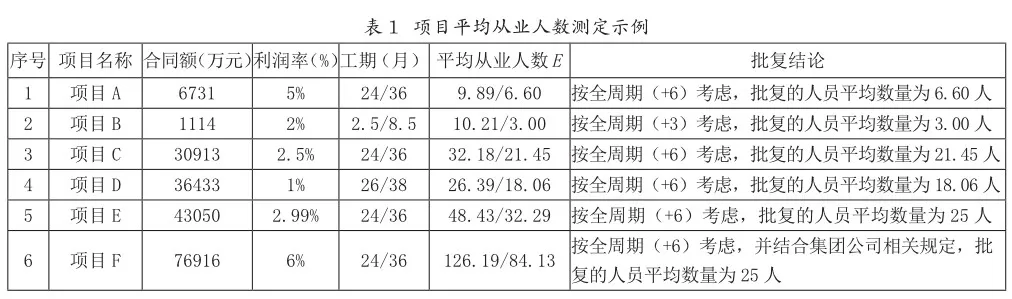

以上数据作为设定月均劳动生产率管理公式的基础,实现人员配置数量、全员劳动生产率的动态管理。将以上数据代入公式(3),得出:2.2298万元/人·月=(合同额×3.02%+合同额×0.12%+合同额×0.14%+合同额/1.09×3.08%)/平均从业人数E /工期(月)。根据项目合同额、测评收益率和工期,可以得出平均从业人数E,如表1所示。

结合《工程项目“五项锁定”管理办法》的规定,人力资源部门负责管理薪酬总额控制、人员分流调配,所以人员分流临界点的确定是管理体系中的关键点。当剩余产值R达到下列公式条件时,此节点为人员必须进行分流的临界点。

剩余产值-成本-利润=(劳动者月平均薪酬+月固定资产折旧额+月应交税金额)×月平均从业人数×剩余在职月份 (4)

成本=剩余产值×[1-(劳动者薪酬+固定资产折旧+应交税金)占合同额比重-利润率(不含税)] (5)

其中,成本即工程直接成本+间接费用中除劳动者薪酬部分。将公式(3)、公式(5)代入公式(4)可得出:

剩余产值-剩余产值×[1-(①+②+③)/合同额-1/1.09×测评收益率]-剩余产值/1.09×测评收益率=(劳动生产率×月平均从业人数-剩余产值×测评收益率/1.09)×月平均从业人数×剩余在职月份 (6)

剩余产值-剩余产值×[1-(①+②+③)/合同额-1/1.09×测评收益率] =劳动生产率×月平均从业人数×剩余在职月份 (7)

二、以建筑公司污水处理市政项目为例,对上述模型进行合理化验证分析

(一)项目实际运行情况

污水处理市政项目合同额为1 4 5 9 1万元,合同工期1年,实际工期(含工程准备期+收尾期)2年,文章按照项目2年的实际数据进行验证分析。2年工期内,项目月平均在职员工(含劳务派遣)人数为11.38人,累计发生劳动者薪酬(含在职管理人员,含社保金额及各类奖金)431.2895万元,固定资产折旧为5.3495万元,应交税金(含附加税、印花税、劳务派遣管理税费等)为9.1265万元,预计可实现营业利润200.7936万元。总计产生劳动生产总值为431.2895+5.3495+9.1265+20 0.7936=646.5591万元。以合同额为完成上限,对各类影响劳动生产率的成本进行比率折算。劳动者薪酬总额占合同额比重为2.96%,固定资产折旧占合同额比重为0.04%,税金占合同额比重为0.06%,利润占不含税合同额比重为1.5%。

(二)月平均劳动生产率计算

年均劳动生产率=(劳动者薪酬总额+固定资产折旧总额+应交税金总额+营业利润总额)/年均从业人数/工期(年)=(合同额×2.96%+合同额×0.04%+合同额×0.06%+合同额/1.09×1.5%)/年均从业人数/工期(年)=646.5591万元/11.38/2=28.4077万元/人·年。

月均劳动生产率=(薪酬总额+固定资产折旧总额+应交税金总额+营业利润总额)/年均从业人数/工期(月)=年均劳动生产率/12=2.3673万元/人·月。

项目月均劳动生产率高于公司设定的劳动生产率目标值(2.2298万元/人·月),比例为6.17%。如以目标劳动生产率进行测定,项目平均从业人数应为12.08,但项目实际平均从业人数为11.38,比测定所需平均人数减少0.7人,以较高的劳动生产率和较低的平均从业人数,完成了施工生产任务。按项目实际人均薪酬(含单位部分社保)1.5791万元/人·月计算,项目运行期间节省薪酬费用1.5791×0.7×24=26.5289万元,占净利润率的0.13%。

(三)人员分流临界产值额计算

当项目施工剩余产值-直接成本-利润=(劳动者薪酬+固定资产折旧金额+税金金额)/人·月×月平均从业人数*剩余在职月份时,剩余利润为0,此节点为人员必须进行分流的临界点。剩余产值-剩余产值×[1-(①+②+③)/合同额-1/1.09×测评收益率] =劳动生产率×月平均从业人数×剩余在职月份。设剩余产值为未知数X0,以剩余在职月份为1进行测算,X0-X0×[1-(劳动者薪酬+固定资产折旧+应交税金)所占比重-不含税产值利润率] =劳动生产率×月平均从业人数,X0-X0×(1-3.06%-1.38%)=2.3673万元×11.38。X0 = 606.7539万元,即当项目剩余产值约为606.7539万元时,需要及时进行五项锁定及人员分流。

以2.2298万元/人·月的劳动生产率目标值进行测算,X0-X0×[1-(劳动者薪酬+固定资产折旧+应交税金)所占比重-不含税产值利润率] =劳动生产率×月平均从业人数,X0-X0×[1-3.06%-1.38%]=2.2298万元×11.38,X0 = 571.5118万元,即在劳动生产率降到与目标值齐平的情况下,人员分流节点将推后。

按实际人均产值53.295万元/人·月进行计算,(606.7539-571.5118)/53.295=0.66月。即可推后0.66个月再进行项目人员分流。

三、以新开项目轨道市政工程项目为例,使用平均从业人数配置及分流临界点模型进行分析测算

(一)项目现有数据概况及平均从业人数测算

轨道市政工程项目合同额为2 0 4 5 9万元,合同工期为2 2个月,考虑工程准备期及收尾期的工期为3 4个月,测评收益率为3.29%。

(二)平均从业人数测算

如要求轨道市政工程项目达到公司设定的劳动生产率目标值,代入公式进行人数测算。2.2298=(合同额×3.02%+合同额×0.12%+合同额×0.14%+合同额/1.09×3.29%)/平均从业人数/22,平均从业人数=26.27,考虑加入工程准备期及收尾期,实际工期预计延长至3 4个月,此时测算平均从业人数应降至1 7人。

(三)人员分流临界产值额计算

当工期为2 2个月时,测定平均从业人数为26.27。X0-X0×[1-(劳动者薪酬+固定资产折旧+应交税金)所占比重-不含税产值利润率] =劳动生产率×月平均从业人数,X0-X0×(1-3.28%-3.02%)=2.2298万元/人·月×26.27,X0 = 929.7912万元,即当项目剩余产值约为929.7912万元时,需要及时进行五项锁定及人员分流。当工期为3 4个月时,测定平均从业人数为1 7,此时计算得出剩余产值为601.6921万元时,须及时进行人员分流,延时将消耗项目利润,使实际利润率低于测评收益率。

四、分析总结出具模型

通过对建筑公司大量常规项目数据的分析,以及个别项目的印证及测算,上述总结的平均从业人数配置(结合项目薪酬总额控制)及分流临界点模型基本符合企业运行实际情况,在项目人员配置、分流节点控制方面能起到有效的指导作用。

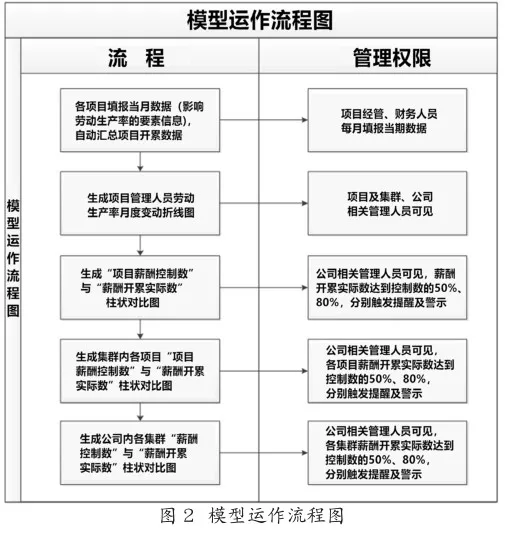

在模型实际运用过程中,依据合同额及工期,将平均从业人数及薪酬总额控制数设定后,由项目对全周期劳动生产率相关影响要素进行填报,分5个节点汇总生成分析数据及图形,如图2所示。

一是项目劳动生产率要素实际信息月度统计表,由各项目部每月填报当月要素数据,开累数自动带出,实现影响劳动生产率高低的数据收集。项目劳动生产率实际信息月度统计表如表2所示。

二是项目管理人员劳动生产率月度变动折线图,无须填报,由项目劳动生产率实际信息月度统计数据自动生成。项目、集群相关填报人员、公司相关管理人员可见、可编辑,公司相关管理人员可控。

三是“项目薪酬控制数”与“薪酬开累实际数”柱状对比图,无须填报,由项目劳动生产率实际信息月度统计数据自动生成。项目及集群、公司相关管理人员可见,公司相关管理人员可控(预警设置比例等)。

四是集群内各项目“薪酬控制数”与“薪酬开累实际数”柱状对比图,无须填报,由项目平均从业人数测定数据自动生成。集群及公司相关管理人员可见,公司相关管理人员可控(预警设置比例等)。

五是建筑公司内各集群“薪酬控制数”与“薪酬开累实际数”柱状对比图,无须填报,由项目平均从业人数测定数据自动生成,公司相关管理人员可见、可控。

五、结语

综上所述,建筑公司项目平均从业人数配置及分流临界点控制模型,将已知的上年度行业内中上等水平——中国铁建劳动生产率均值作为目标值,通过测算十七局建筑公司大量项目相关数据,得出公司内部项目劳动者薪酬、固定资产折旧、应交税金、净利润占合同额(产值)的比重。从项目上场前期,可根据合同额、工期及测评收益率、上年度平均在职职工薪酬,测定平均人数配置数量及薪酬总额控制数,通过薪酬总额的预警控制及剩余产值临界点的计算,在开累实际薪酬达到薪酬总额的50%、80%的时候,分别给予相关管理人员提醒及警示,把控项目运行全周期的薪酬总额、间接费用总额及占比,提高非生产性支出的创效率,确保实现各项目的既定利润,进而全面保障企业的高质量发展。

参考文献:

[1]李小庆.通俗经济学常识[M].北京:中国商业出版社,2020.

[2]朱成全.经济学方法论[M].大连:东北财经大学出版社,2014.

[3]锁红军.如何进行人本管理[M].北京:北京大学出版社,2004.

[4]李俊生.杨炜苗.现代企业人力资源管理[M].北京:中国社会科学出版社,2014.