日本有声读物的发展困境与发展策略

2024-09-11 00:00:00韩美子

传媒 2024年16期

摘要:日本有声读物的发展相较于其他国家来说较为滞后,但在全球化的冲击与影响下,日本有声读物市场也在逐渐发展壮大。本文从日本出版业特殊的本土环境以及有声读物自身的局限性角度剖析有声读物市场所面临的困境,从外部环境推动、社会结构变化、日本声优天然优势以及AI技术进步等方面分析日本有声读物发展的机遇,并提出应对之策。

关键词:有声读物 日本出版业 日本声优 有声市场

有声读物是指“朗读者朗读书本的声音内容的总称”,根据不同载体,也被称为磁带书、磁带文库或CD书等。从1937年海伦·凯勒在访问日本时捐赠“读本器”,到1970年东京都立日比谷图书馆向视力残障人士提供阅读公益服务,再到2024年日本393个直辖市的数字图书馆引入audiobook.jp向民众提供有声读物服务,日本有声读物市场在全球大环境与日本自身环境的推动影响下不断发展壮大。

一、日本有声读物的发展现状

目前,日本的有声读物市场被全球互联网公司占据了半壁江山,其次才是本土更为小众的有声书分发平台,以及以政府为依托的具有公益性质的有声读物平台,而传统出版社大多则是依托头部平台推送有声作品。

互联网公司以自身强大的数据资源与规模优势为依托,迅速占领日本有声读物市场。日本市面上常用的有声读物APP如亚马逊旗下的Audible、OTOBANK旗下的audiobook. jp、喜马拉雅日本公司的Himalaya,以及Castbox、Spotify等无一例外都来自互联网公司。Audible与audiobook.jp是日本目前最为主流的有声读物平台,涵盖畅销书、名著、多语种作品,提供的资源品种最为丰富多样,Audible甚至开辟独家作品资源以提升用户黏性。不同于日本由来已久的实体CD贩卖习惯,从欧美等地出海而来的Castbox与Spotify则是侧重播客属性,除提供音频外,这类平台还提供来自全球多国的电台节目内容,满足了有声读物用户对有声作品类别多样化的需求。不同于头部互联网巨头公司主打资源多、体量大、独家运营能力强,还有大量较为小众的特色有声书分发平台,如汇集小说家、声优和听众三种群体于一身的writone,通过提供平台,让小说家生产内容、声优演绎作品、听众成为平台粉丝拥护喜欢的作品,使三种群体构成了一个能够自洽的闭环。因互联网公司对出版业的冲击,传统出版社也尝试在出版领域寻求电子出版的拓展。例如,角川书店在Audible上推出有声轻小说,新潮社开发CD有声书等。此外,还有面向残疾人及老年人群体的带有公益性质的有声读物服务,并且近几年也逐渐开始面向儿童。这类服务背后可以看到政府及相应政策法规的影响,体现了日本政府希望建立“无障碍阅读社会”的决心。有声读物在营收来源方面较为单一,最主要的收入来源还是用户的订阅、广告以及高阶会员服务费用。

二、日本有声读物发展的困境

日本本土对漫画的偏爱使得不论是实体书籍还是电子出版物的漫画类别都占据绝对优势,这一特点制约了日本有声读物的发展。不仅如此,日本传统出版业长久以来的经验与保守更压缩了有声读物的发展空间。

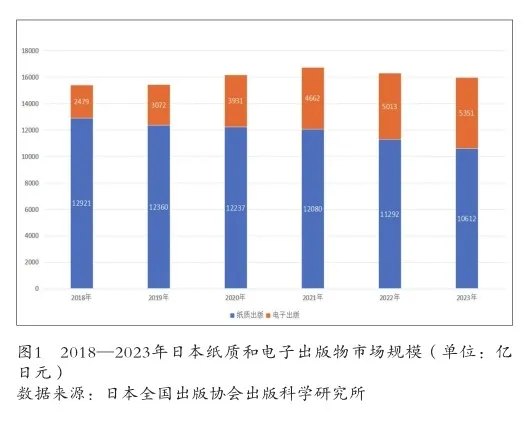

1.日本漫画产业竞争力强大。据日本全国出版协会出版科学研究所数据,日本合计漫画市场(纸质和电子漫画)在2023年总销售收入为6937亿日元,相比2022年增长两个百分点,其中,电子漫画比纸质漫画销售量多出接近四成。而在同年的电子出版物市场规模中,电子漫画占比电子出版物份额也高达87.6%,文字类以及有声读物等其他类别份额合计仅12.4%,且份额相比2022年也有缩减。繁荣发展的漫画产业更加凸显了以文字类读物为基础的有声读物在电子出版物市场中的“边缘化”,有声读物的生存和发展空间相对更为狭窄。

2.日本传统出版业较为保守。一方面,日本的出版业仍十分看重纸质图书的销售,即便近几年纸质图书销量一直呈现下降趋势,但大部分传统出版业面对新兴电子出版市场日益增加的市场份额并未采取积极行动。在电子有声书领域,出版业不允许有声书与实体书同步发售,以此来最大程度保证实体书的销售量。这种较为苛刻的要求也遏制了大量用户购买有声书的意愿。除此以外,出版行业默认不允许有声书做任何形式的演绎、修改及拓展,因此在实际制作中,这一限制又进一步推高了有声书的制作成本与制作周期。另一方面,日本有声读物在制度上也存在障碍——线上版权界定不清晰,喜马拉雅日本公司CEO安阳曾表示:“整个行业对有声产品的认知度不高、相对保守,导致谈授权的标准流程都没有。”政策的不明确阻碍了市场的发展,日本出版界认为,有声读物和电子书的市场占比扩大,日本政府应当鼓励并适当减免税率,但事实上,2019年日本实施的“减少税率制度”中,消费税的减免对象并未包含有声读物和电子书,甚至有声读物税率执行从8%提高至10%,这一政策及成本的变化也是出版业并不看好有声读物市场的原因之一。

3.日本有声读物自身的局限。日本出版科学研究所统计的数据显示,2023年,日本电子出版物的销售额为5351亿日元,与2022年相比增加6.7%。虽然电子出版物的市场份额不断增长,但从图1可以看出,其在图书出版市场中仍是一小部分。而作为电子出版物中更小的一小部分,有声读物更缺乏传统实体书的优势——纸质图书的阅读需要视觉辅助理解、经过反复斟酌和结合上下文进行思考。不难发现,市面上大多数的有声读物并没有设置较为复杂的标题,原因在于有声读物注重倾听口头语言而非视觉上的书面文字,听众难以有充足的时间进行深度思考与学习;在聆听有声读物时,听众的思维很容易发生转移,这也会损害听众的专注能力与思考能力。此外,有声书的制作成本相较于传统实体书更为高昂,若是选用著名声优,成本将会更高。并且,有声读物的制作时间成本也很高。一部有声读物从获得作者许可、选择朗读者到完成作品收录,少则一两个月,多则可能半年以上。

三、日本有声读物发展的机遇

外部全球化“耳朵经济”的推动与日本本土社会环境的变化,共同迎来了日本有声读物发展的春天。虽然日本有声读物的发展相对于其他国家更为滞后,但仍被看作数字出版业未来必不可少的一部分。

1.全球在线有声市场发展的推动作用。据长期观察美国播客市场的机构The Infinite Dial的调查,2023年美国播客用户规模达到1.83亿人;艾媒咨询数据显示,2022年中国声音经济产业市场规模达3816.6亿元。在全球“耳朵经济”的推动下,日本本土TBS电视台推出播客APP Radiocloud和Radiko,本土出版社也在全球化环境影响下纷纷加强有声读物的制作与宣传,并且,海外市场也将目光瞄准日本。可见,全球化发展的影响并不会错过任何一个国家或地区。

2.日本社会结构变化的影响。除商业化模式的有声读物以外,日本政府也非常重视公益性质的有声读物,最早可追溯至1970年东京都立日比谷图书馆向视觉障碍者提供音频服务。2019年,日本实施《关于推进视觉障碍者阅读环境建设法》(即《阅读无障碍法》),要求国家和地方的公共团体要提高视觉障碍者等残障人士的阅读便利性。有声读物创新的形式和丰富的内容恰好能为视觉障碍者带来更好的阅读体验。各出版社也开始针对视觉障碍人群开发相关项目。除了视觉障碍人群,有声读物的发展和普及也为缺乏识字能力的人群提供了便利,大大降低了阅读门槛。此外,日本作为全球老龄化最为严重的国家之一,患有眼部疾病与认知障碍的老年人并不在少数,这一庞大群体同样是有声读物的潜在用户。2023年6月,日本OTOBANK(东京)与大阪府柏原市就“有声读物支持市民预防认知障碍促进健康”议题签订了全面合作协议,共同推动有声读物的应用场景。

3.日本声优优势的推动。“声优”一词起源于日本,是动画片、游戏和外语片中进行配音工作的从业者。要成为一名专业声优,必须经过专业系统的训练并通过考核才能获得从业资格。严格的培养方式保证了日本声优具备良好的专业素养,能熟练运用声音塑造极富生命力的角色。早在有声读物市场发展以前,日本线下的朗读会就较为流行,有社区、文化组织举办的公益朗读会,也有演艺界、文艺界的声优举办如同演出一般的朗读会。专业声优的发展为日本有声读物提供了天然的“声音资源”,不少互联网公司与出版社都十分重视这一点,也有意向利用声优的专业性与影响力推动有声书市场发展。

4.AI语音技术的推动作用。制作成本一直是有声读物难以快速成长的因素之一。但如今人工智能的发展推动了AI语音技术的发展,而AI语音技术的发展则有可能为有声读物的蓬勃发展提供重要的契机,有助于缩短有声读物的制作时长,同时也能极大降低有声读物的制作成本。

2021年,OTOBANK(东京)与AI公司PKSHA Technology合作制作了AI声音合成系统。该系统录入了人气声优浅野真澄的声音,只要输入文字就能立刻实现语音转化,在确保声音品质的同时,也极大地缩短了制作时间。同年7月,OTOBANK(东京)与《日本经济新闻》达成合作,为电子版的“今日速报新闻”提供AI解说服务。2022年,大日本印刷公司(DNP)推出AI自动合成语音技术服务,该服务致力于商务书籍有声化,制造出更接近真实“人声”的声音。其还具有智能修改和调整功能,使出版社和印刷公司能在最短的时间内实现有声读物内容的修改和统一,解决了有声读物因制作周期长而引起发行滞后的问题。

四、日本有声读物的未来发展

日本有声读物的发展现状逐渐受到出版业与其他跨界领域的关注,如何做好现有有声读物市场并为其发展打好基础,仍需要多方共同努力。

1.实现有声读物质量与数量的同步发展。短视频的兴起与发展让人们发现并开始有意识地利用碎片化的时间。日本有声读物的消费群体主要集中在三四十岁的中年人,这一年龄段的消费群体大多在通勤时间收听。近几年,老年人、学生、家庭主妇等人群的有声读物使用频率也在急剧增加,使用场景也从普遍的通勤电车逐渐转变为居家场景。由于疫情的影响,有声读物的消费群体逐渐扩散到各年龄层和各职业群体。消费者年龄跨度与职业群体的增加对有声读物的质量与数量提出了更高要求。互联网公司与出版社开始尝试抓住这一机遇,不断丰富有声读物的内容,满足各个群体的需求。以老年人市场最为明显:在畅销读物中,以“70岁”“80岁”“90岁”等带有年龄标题的有声读物数量明显增多。

2.进一步放大有声读物的优势。有声读物被当作是继纸质书与电子书之后的“第三本书”,但其所占市场份额相较于最大份额的纸质书来说仍是十分微小。因此,有声读物要想获得进一步的发展,应当扬长避短,把自身优势部分不断放大。如前文所说,有声读物相较于纸质书籍在深度学习方面表现不足,但在小说与信息获取类知识方面却仍有很大发挥空间,如日本情报处理学会开发了针对电子书的有声化系统,以求融合电子书和有声读物。系统可根据漫画角色和小说的文本数据,自动生成与角色相符的声音,并且用户可以根据自身需求,通过点击电子书来播放任意台词,通过声优的声音播放在脑海中建构人物形象来提升听觉体验。同时,该系统还计划通过扩充声优,构建Text To Speech系统,制作出与角色更匹配、更富有情感的声音。此外,有声读物和音乐类似,当用户不需要集中注意力的时候,如进行体力劳动、打扫卫生、出行路途中,都可以收听有声读物而不干扰同时做别的事情,因此,有声读物市场也应关注用户使用场景,扩充读物品类,有针对性地推出连贯性要求不高的作品,满足多元化的收听需求。

3.加强跨界合作。有声读物市场的逐渐繁荣不仅吸引了出版社的关注,同时也吸引来不少跨界领域。例如,拥有AI语音合成技术的大日本印刷公司(NDP)和出版社进行合作,搭建AI智能语音与有声电子书之间的连接,提高有声读物的制作效率并降低制作成本。再如2023年OTOBANK与大阪府柏原市的合作体现了地方政府发现并认可有声读物对市民的便利与益处,OTOBANK董事长田涉还表示,希望能与其他地方政府扩大合作。

日本有声读物的版权界定一直较为模糊,这一问题直接导致缺乏标准的授权流程,是有声读物发展的一大绊脚石。因此,互联网公司、出版社与第三方平台通力合作,努力在制作层面建立标准、维护各方权益。2022年,OTOBANK和KDDI综合研究所签订了关于实现有声读物的数字化转型的研究合同。双方以提高有声读物的制作效率为目的,共同开发针对版权方和制作方的合作管理平台。该平台是有声读物的一站式制作管理平台,旨在建立信用、审核机制,在一定程度上起到了保护各方权益、降低风险的作用。

(作者系齐齐哈尔大学外国语学院讲师)

参考文献

[1]郑文全.日本有声读物的发展历程及现实困境[J].中国传媒科技, 2022(03).

[2]王薇.日本公共图书馆的残障文献资源建设实践与启示[J].图书馆建设,2013(06).

【编辑:陈琦】