环境不确定性、机构投资者与成本粘性

2024-09-03 00:00:00郑宝红赵婧威

会计之友 2024年17期

【摘 要】 党的二十大报告指出我国发展进入不确定难预料因素增多时期,需要居安思危、未雨绸缪。面对环境不确定性的影响,企业需要更多的成本管理方法和举措。以2012—2021年A股上市公司为研究样本,检验了环境不确定性对企业成本粘性的影响及机构投资者的调节作用。研究结果表明,环境不确定性会加剧企业成本粘性,机构投资者可缓解此负面影响。进一步分析表明,在面对非国有企业时,机构投资者的调节作用更为有效;相对于压力敏感型,压力抵制型机构投资者的调节作用更为显著。建议企业应重视对环境不确定性的应对,充分发挥机构投资者的效能并完善公司治理机制。研究从机构投资者视角拓展成本粘性的相关研究,相关结论为企业开展成本管理提供了重要的经验证据和新的管理洞察。

【关键词】 环境不确定性; 成本粘性; 机构投资者; 公司治理; 国有企业

【中图分类号】 F234.3;F275.3 【文献标识码】 A 【文章编号】 1004-5937(2024)17-0088-06

一、引言

2023年12月,中央经济工作会议指出,要努力以自身工作的确定性应对形势变化的不确定性,加快构建新发展格局,着力推动高质量发展。面向企业运营,环境的高度不确定性给企业成本管理也带来了严峻挑战。在传统的成本理论中,企业业务量增加或减少导致的成本变化幅度和方向应该是对称成比例的,但研究发现企业成本是具有粘性的,即企业收入增加所带来的成本上升比率高于其收入减少时成本的下降速度[1]。为有效应对环境不确定性对成本管理的影响,企业可能面临两种选择:一个维度是“向外看”,期待国家或者行业的政策支持以减弱环境不确定性的影响;另一个维度是“向内看”,即通过提升公司治理水平,以更好应对不确定性的影响。相关研究发现影响成本粘性的环境因素非常多,如外部的信息环境[2]、政府对企业的补贴[3]、“互联网+”[4]以及智能制造[5]等,且环境不确定性增加可能导致企业成本上升[6-7]、影响制造企业的投资效率[8]。同时,相关研究也发现良好的公司治理水平可有效改善公司管理效能,如发挥机构投资者的效用,抑制费用粘性和降低资本成本[9-10];;机构投资者网络对企业非效率具有很好的管理效用[11]。基于上述背景,环境不确定性对企业成本管理的影响机理已经成为亟须关注的研究问题,本文拟以“向管理要效益”为出发点,将成本粘性作为环境不确定性的经济后果展开分析,研究企业如何通过改善公司治理来应对环境不确定性与管理成本粘性。

二、理论分析与假设提出

(一)环境不确定性与成本粘性

环境不确定性是企业外部最为显著的特征,政策法规变化、外部市场的客户、供应商和竞争者等市场参与者都可能给企业带来经营风险,与企业的成本粘性也是息息相关。委托代理理论认为管理层和委托股东的目标存在不一致现象,相比较股东收益,管理层对于追求个人收益的动机更强。研究发现股东与管理层之间的代理问题会增加企业成本粘性[12];环境不确定性处于较低水平时,管理者会大幅度提高自身薪酬;但环境不确定性增加时,管理者倾向于先缩减可控的资源却不降低自身薪酬[13]。其次,从资源调整成本角度分析,市场需求通常与环境不确定性呈负相关,企业需要承担在缩减业务规模的过程中因削减资源所产生的成本,如解雇员工的经济补偿,而且调整频率过高会带来总调整成本的增加[14]。另一方面,从公司治理视角分析,研究发现公司治理比较完善的国家,其相关公司费用粘性更低[15];在面对环境不确定性时,完善的公司治理可约束管理层的乐观态度,促使其更审慎地开展业务运作、及时地削减相关运营成本,进而减少成本粘性[16]。综上所述,鉴于委托代理问题和资源调整成本,环境不确定性会增加企业成本粘性,同时企业也可以通过提升公司治理水平来管理成本粘性。基于此,本文提出假设1。

H1a:环境不确定性会增加企业成本粘性,两者呈正相关关系。

H1b:环境不确定性会减少企业成本粘性,两者呈负相关关系。

(二)机构投资者、环境不确定性与成本粘性

相比难以确定的外部环境,机构投资者则对资本市场具有重要支撑作用,机构投资者作为企业的外部股东,会更多关注企业的自身价值并改善企业在治理方面存在的问题。依据前文分析,代理问题及引发的代理成本可导致成本粘性增加,即公司治理不完善的企业会更容易陷入成本管理困境[12-13]。一般而言,机构投资者可以促进企业内部控制改善,进而更好地治理可能的代理问题以及应对外部市场环境的变化。研究发现,机构投资者对成本粘性有显著的抑制作用[9],机构投资者的调研活动可改善企业信息披露质量[17],对管理层的投资和决策起到了监督和制约的作用[18],有效的外部治理机制对于信息环境较差的上市公司中作用更为明显[19]。综合以上分析,本文提出假设2。

H2:机构投资者对环境不确定性与成本粘性之间的关系有负向调节作用。即若环境不确定性与企业成本粘性正相关,则会弱化正相关关系;若环境不确定性与企业成本粘性负相关,则会强化负相关关系。

三、研究设计

(一)样本选取与数据来源

选取2012—2021年沪深A股上市公司作为初始样本,相关数据来自CSMAR数据库,并开展如下筛选:首先剔除金融保险和ST类相关企业;其次,剔除数据存在缺失的样本;最后,为降低异常值的影响,对连续变量在1%水平进行了缩尾(Winsorize)处理,得到20 112个观测值。本文所用软件为Stata17。

(二)变量定义

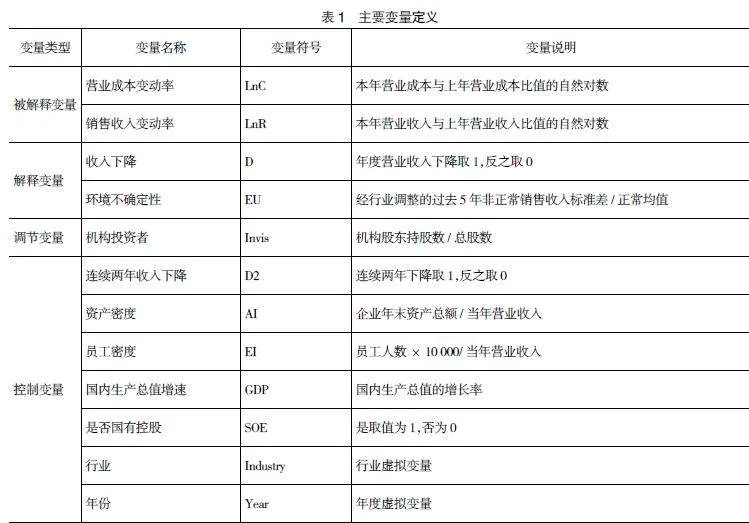

1.被解释变量:成本粘性。参考文献[1,9],本文采用ABJ模型来计算成本粘性。

2.解释变量:环境不确定性。本文借鉴申慧慧等[20]研究方法,以企业非正常销售收入的波动来测量环境不确定性。

3.调节变量:机构投资者。参考谢德仁等[21]的方法,本文使用机构投资者的持股比例来衡量机构投资者。

4.控制变量:本文选取了连续两年销售下滑(D2)、企业性质(SOE)、资产密度(AI)、员工密度(EI)、国内生产总值增速(GDP)作为控制变量,并控制年份(Year)与行业(Industry)固定效应。

综上,相关变量定义如表1所示。

(三)模型构建

1.成本粘性量化模型

基于ABJ模型,本文建立样本公司年度的成本粘性水平模型1,以此检验上市公司是否存在成本粘性。

LnCi,t=α0+α1LnRi,t+α2×Di,t×LnRi,t+α3Controls+∑Year+∑Industry+ε (1)

2.环境不确定性与成本粘性关系的检验模型

本文利用模型2检验环境不确定性对成本粘性的影响:

LnCi,t=α0+α1LnRi,t+α2×Di,t×LnRi,t+α3×Di,t×LnRi,t×EUi,t+α4×Di,t×LnRi,t+α5EUi,t+α6Controls+∑Year+∑Industry+ε (2)

3.机构投资者调节作用的检验模型

为了验证机构投资者的调节作用,本文以模型2为基础,引入机构投资者并建立模型3:

LnCi,t=α0+α1LnRi,t+α2×Di,t×LnRi,t+α3×Di,t×LnRi,t×EUi,t+α4×Di,t×

LnRi,t×EUi,t×Invisi,t+α5EUi,t+α6×EUi,t×Invisi,t+α7Controls+∑Year+

∑Industry+ε (3)

四、实证检验与结果分析

(一)描述性统计

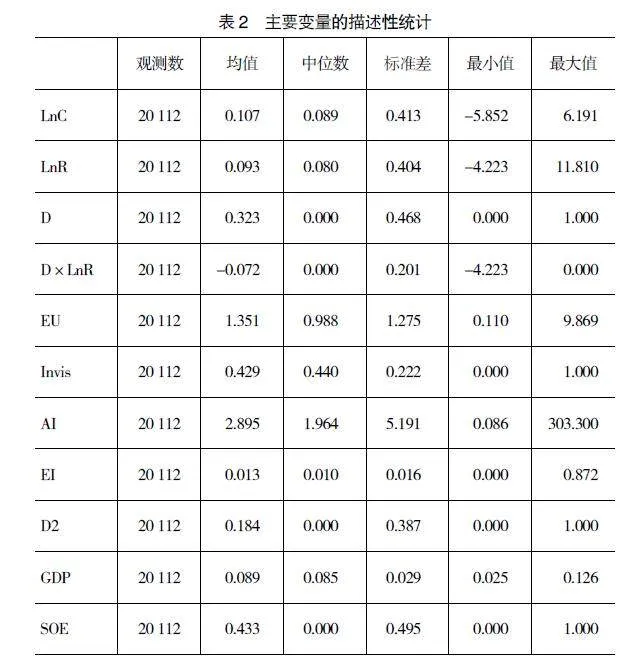

表2是相关研究变量的描述性统计结果。营业成本变动率(LnC)的均值为0.107,中位数0.089,营业收入变动率(LnR)的均值为0.093,中位数为0.08,说明企业的成本和营业收入总体呈增加趋势,但营业成本变动率的最小值为-5.852、最大值为6.191,营业收入变动率的最小值与最大值分别为-4.223和11.810,说明不同企业之间存在比较大的差异。环境不确定性(EU)的均值为1.351,中位数0.988说明环境不确定性程度在不同企业之间的差异比较明显。机构投资者(Invis)的最小值为0,最大值为1,表明机构投资者在企业之间持股比例的差距比较大。控制变量方面,所有权性质(SOE)均值为0.433,说明样本企业中非国有企业占相对多数。

(二)相关系数分析

表3是利用Stata对模型中的变量进行相关性检验的结果。从表3可以看出营业成本变动率(LnC)与主要解释变量存在着显著的相关关系,其中与营业收入变动率(LnR)和环境不确定性(EU)呈显著正相关,与哑变量年度收入是否下降(D)呈显著负相关,变量间的相关方向与本文的假设相符。

(三)回归分析

1.成本粘性回归分析

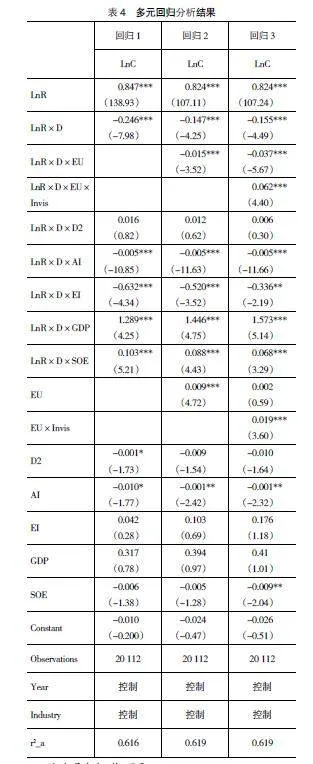

表4中回归1是模型1的回归结果。其中,D×LnR的系数是-0.246,显著水平是1%,说明上市公司成本粘性具有一定普遍性,与Anderson et al.[1]、罗栋梁等[3]研究结论基本一致。

2.环境不确定性对成本粘性的影响

表4的回归2检验了环境不确定性对成本粘性的影响。成本粘性与环境不确定性的交乘项LnR×D×EU的系数为-0.015且在1%水平显著,说明环境不确定性与成本粘性呈正相关关系,即面对环境不确定性越高企业的成本粘性越大。该分析结论支持了H1a,即H1b未能通过检验。

3.机构投资者的调节作用

在表4中,回归3分析了机构投资者是否可以降低环境不确定性对企业成本粘性的正向作用,结果显示LnR×D×EU×Invis系数为0.062,在1%水平上显著,证明了机构投资者对环境不确定性与企业成本粘性的影响存在负向调节作用,H2成立,即环境不确定性升高会增加企业的成本粘性,但由于机构投资者的有效控制和监督,减弱了环境不确定性对企业成本粘性的影响。

4.稳健性检验

首先采用工具变量法进行稳定性检验。为了分析模型中可能存在的内生性问题,参考温军等[22]的研究,本文使用同行业其他上市公司的机构投资者持股比例均值作为工具变量并采用2SLS方法进行检验,表5回归1报告了第二阶段回归结果,表明机构投资者持股比例依然可以缓解环境不确定性对成本粘性显著的影响,与前文研究结论一致。

第二,机构投资者持股比例分组检验。依据参考文献[18,23],使用同行业机构投资者持股比例均值将样本分为高、低两组。回归结果显示,对于持股比例较高的组,环境不确定性的影响系数为-0.023且在1%水平显著;对比来看,低持股比例组该系数虽然也是负数但不显著,参见表5回归2与回归3。研究结果显示了较高的机构投资者持股比例可以产生更好的调节效应,进一步验证了回归的稳定性。

第三,为解决可能存在的变量遗漏问题,本文在模型中引入资产负债率(Lev)、企业规模(Size)、第一大股东持股比例(Top1)、营业收入增长率(Growth)等可能会对成本粘性造成影响的控制变量。检验结果见表5回归4,在控制了上述因素后结果仍然成立。

5.进一步分析

不同产权性质的企业在企业治理、资源利用和成本控制等方面都有很大的差异。研究发现面向非国有企业,机构投资者作为外部治理机制可以更积极主动地进行企业的资源整合和成本控制,能够抑制企业的费用粘性[9];但在国有企业中,机构投资者在企业治理上就受到了较大的限制。同时,国有企业承载了更多的社会责任,在下调成本的过程中会更加困难和更有压力。因此,本文依据产权性质开展进一步分析,表6中回归1与回归2分别是非国有企业与国有企业对环境不确定性与成本粘性之间关系的回归结果,其中对于非国有企业LnR×D×EU×Invis系数为0.083且在1%水平显著,而对于国有企业组,系数虽然为正,但并不显著。从结果可以看出,相对于国有企业,机构投资者在参与非国有企业公司治理的过程中,其缓解环境不确定性对成本粘性的影响更为有效。

根据运营特点,机构投资者可分为压力敏感型与抵制型两类[24]。相比较而言,压力抵制型独立性较强且关注长期收益,参与企业治理意愿更强;压力敏感型则更重视短期收益,与企业商业联系更广泛,易受到管理层影响。表6的回归3与回归4分别为两类投资者对环境不确定性与成本粘性关系调节的回归结果,回归3的结果表明LnR×D×EU×Invis-i的系数0.059并在1%水平显著,而回归4中LnR×D×EU×Invis-s的系数为0.088但不显著。研究结果显示面对环境不确定性,压力抵制型机构投资者参与企业治理是缓解成本粘性的重要方法。

五、结论与启示

本文的研究结论包括:环境不确定性与企业成本粘性有正相关关系;机构投资者可调节此正向影响,且面向非国有企业更为有效;对比压力敏感型投资者,压力抵制型的调节作用更为显著。

基于相关研究结论,本研究提出以下管理启示:(1)企业应提升自身应对环境不确定性的能力。外部环境时刻都在影响着企业的经营发展,环境不确定性会显著提升企业的成本粘性,企业应提升对于环境不确定性的危机意识,加强对成本的管理控制,同时在每一次变动的环境中学习总结。(2)国有企业应提升机构投资者对于企业治理的参与度,发挥其运营管理监督方面的积极作用。机构投资者虽然能够抑制环境不确定性对企业成本粘性的增加效应,但是其在非国有企业的积极作用高于国有企业。因此,国有企业更应加强企业内部治理。(3)资本市场的机构投资者种类众多但对企业治理的效用各不相同,确保机构投资者的独立性,引导其关注企业长期目标,给予其更强的监管动力,进而能够更有效地管理环境不确定性的负面影响。总之,面对百年未有之大变局,要实现稳步发展、价值的不断提升,企业需要优化完善内部治理机制,正确及时地把握外部环境变化,充分发挥机构投资者的管理效用,有效控制企业成本。

【参考文献】

[1] ANDERSON M C,et al.Are selling,general,and administrative costs “Sticky”?[J].Journal of Accounting Research,2003,41(1):47-63.

[2] 梁上坤.媒体关注、信息环境与公司费用粘性[J].中国工业经济,2017(2):154-173.

[3] 罗栋梁,焦雨蒙.政府补贴、机构股东与成本粘性[J].南京审计大学学报,2021,18(6):70-80.

[4] 赵璨,曹伟,姚振晔,等.“互联网+”有利于降低企业成本粘性吗?[J].财经研究,2020,46(4):33-47.

[5] 权小锋,李闯.智能制造与成本粘性——来自中国智能制造示范项目的准自然实验[J].经济研究,2022,57(4):68-84.

[6] 郭田勇,孙光宇.经济政策不确定性、融资成本和企业创新[J].国际金融研究,2021(10):78-87.

[7] 罗劲博,李小荣.政策不确定性与公司代理成本[J].管理评论,2021,33(1):201-214.

[8] 孙海兵,周丹.环境不确定性、产权性质与制造企业投资效率[J].会计之友,2021(7):126-131.

[9] 梁上坤.机构投资者持股会影响公司费用粘性吗?[J].管理世界.2018,34(12):133-148.

[10] 代昀昊.机构投资者、所有权性质与权益资本成本[J].金融研究,2018,459(9):143-159.

[11] 邵翠丽,何瑛.机构投资者网络与企业非效率投资[J].会计之友,2022(14):44-53.

[12] 谢获宝,惠丽丽.代理问题、公司治理与企业成本粘性—来自我国制造业企业的经验证据[J].管理评论,2014,26(12):142-159.

[13] 马永强,张泽南.金融危机冲击、管理者盈余动机与成本费用粘性研究[J].南开管理评论,2013,16(6):70-80.

[14] 申慧慧.环境不确定性对盈余管理的影响[J].审计研究,2010(1):89-96.

[15] CALLEJA KENNETH et al.A note on cost stickiness:some international comparisons[M].Management Acco-

unting Research,2006,17:127-140.

[16] 张博,杨丽梅,陶涛.人口老龄化与劳动力成本粘性[J].会计研究,2022(1):59-69.

[17] 谭劲松,林雨晨.机构投资者对信息披露的治理效应——基于机构调研行为的证据[J].南开管理评论,2016,19(5):115-126,138.

[18] BALL R.Infrastructure requirements for an economically efficient system of public financial reporting and disclosure[J].Brookings-Wharton Pa-

pers on Financial Services,2001,1:127-169.

[19] 廖佳,廖泓博.机构投资者实地调研能降低企业费用粘性吗?[J].江西社会科学,2020,40(12):210-220.

[20] 申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012,47(7):113-126.

[21] 谢德仁,黄亮化.代理成本、机构投资者监督与独立董事津贴[J].财经研究,2013,39(2):92-102.

[22] 温军,冯根福.异质机构、企业性质与自主创新[J].经济研究,2012,12(3):53-64.

[23] 宋云玲,宋衍蘅.机构投资者持股与注册会计师视角下的会计信息质量——来自审计调整的经验证据[J].会计研究,2020,397(11):136-151.

[24] BRICKLEY J A,et al.Ownership structure and voting on antitakeover amendments[J].Journal of Financial Economics,1988,20:267-291.