新时代国有企业内部审计质量评价体系研究

2024-09-03 00:00:00周守亮崔瀛月何如意

会计之友 2024年17期

【摘 要】 高质量的内部审计能够促进组织完善治理、增加价值、实现目标。我国内部审计起步较晚,管理制度与审计标准尚不完善,内审质量的量化评价方面仍有不足,通过构建内部审计质量评价指标体系指导内部审计实践,进而提升内部审计质量具有重要的理论与实践意义。通过比较三种内部审计质量评价指标体系:平衡计分卡、全面质量管理、5M1E分析法,明确各自的优缺点与适用性。基于5M1E分析法六要素构建内部审计质量评价指标体系具有一定的创新。运用熵值法得到各指标层的组合权重后可知,内部审计环境、内部审计人员对审计质量的影响最大;内部审计环境、内审人员素质以及内审信息化建设三方面是提高内部审计质量的重要途径。

【关键词】 内部审计; 指标体系; 5M1E分析法; 熵值法

【中图分类号】 F239.45 【文献标识码】 A 【文章编号】 1004-5937(2024)17-0025-07

一、内部审计作用及目标

党的二十大报告提出高质量发展是全面建设社会主义现代化国家的首要任务,经济高质量发展是高质量发展的核心内容,既要提高效率,又要防控风险。党的二十届三中全会指出,要深化国资国企改革,完善管理监督体制机制,建立国有企业履行战略使命评价制度,完善国有企业分类考核评价体系,开展国有经济增加值核算。2024年1月,全国审计工作会议强调,高质量发展是解决我国一切问题的基础和关键,要真正实现对所有管理使用公共资金、国有资产、国有资源的地方、部门和单位的审计无一遗漏、无一例外,以过硬的审计质量匹配“特种部队”称号。“审计作为”能否适应“审计地位”的要求,成为当前和今后需要着力解决的重要问题。内部审计作为我国审计监督体系的重要组成部分,需要适应其发挥企业风险防控作用的地位,促进企业治理能力现代化的实现。国际内部审计师协会(IIA)制定的《内部审计实务标准》对内部审计进行了定义:“内部审计是一种独立、客观的确认和咨询活动,它通过运用系统、规范的方法,审查和评价组织的业务活动、内部控制和风险管理的适当性和有效性,以促进组织完善治理、增加价值和实现目标。”内部审计的作用可以分为直接作用和间接作用两方面,在直接方式上,内部审计具有咨询和确认两项职能,帮助组织预防风险、减少损失,当审计成本低于为企业创造的利益流入时,组织价值增加创造显性价值;在间接方式上,内部审计能够发挥监督作用,组织内各部门要接受内部审计的监督和检查,进而产生威慑作用增加组织价值[1],此外内部审计还可以通过信息沟通、协调管理为组织创造“潜在价值”[2]。

具体来说,内部审计的目标主要体现在以下三个方面:

一是促进组织完善治理。内部审计通过审查和评价内部控制制度是否健全合理、是否存在超出控制范围的事项,评价内部控制制度在设计、实施中可能存在的缺陷;通过监督组织各业务、各岗位人员的职责履行情况,使各岗位人员之间相互制衡,防止舞弊行为。对各项业务的合规性管理进行评价,及时将评价过程中发现的缺陷和合规问题汇报给审计委员会或更高层领导,引起管理层重视,之后督促管理部门进行整改和落实工作,从而提高整体合规管理水平[3]。

二是增加组织内在价值。内部审计作为组织的“免疫系统”,能够从风险管理的角度对组织运行的各个环节进行监督和评价,帮助组织完善风险管理体系[4],提高组织的风险应对能力、减少损失。作为风险管理的第三道防线②,内部审计可以根据组织实际情况,进行实时监督。内部审计还应当提供与道德和公司治理相关的咨询服务,协助组织调查可能存在的道德违规行为,加强员工职业道德的培训和教育,营造昂扬向上的组织文化、和谐的工作氛围以及树立良好的形象,从而激发员工的工作积极性。

三是实现组织发展目标。内部审计始终以组织目标为中心来展开工作,为组织的各类活动提供服务,审查各类经营活动是否按照既定的标准执行,对如何纠正问题提出指导意见并协助进行整改和落实工作[5]。审计工作结论、建议等为组织经营决策与发展提供强大的信息支持,特别是在评估事关组织发展全局性问题时有较高的参考价值,对于实现组织目标具有重要意义[6]。

二、构建内部审计质量评价指标体系的必要性

我国内部审计制度起步较晚,还存在着独立性难以保证、内审人员专业胜任能力不足、缺乏内审管理制度与合理的审计标准等问题,对内部审计工作质量提升产生负面影响。为提高企业内部审计工作质量,构建一套质量评价指标体系对审计工作质量进行量化评价,以评促建、以评促改、以评促发展,更加直观地找出审计工作过程中的弱点十分必要。《中华人民共和国国家审计准则》第九十八条规定“审计人员在利用内部审计工作获取审计证据时,应当判断内部审计工作是否可靠”。审计署《关于加强内部审计工作业务指导和监督的意见》(审法发〔2018〕2号)中提到“审计机关可以组织开展对被审计单位内部审计工作情况的专项检查,并将检查情况在一定范围内进行通报,积极推动被审计单位规范内部审计行为,强化内部审计质量控制,防范内部审计风险,切实提高内部审计工作质量和水平”。虽然国家政策法规对内部审计质量提出要求,但目前现有的内审质量评价体系多是围绕内审部门规模、内审人员、部门独立性三个要素进行,研究视角难以全面衡量内部审计质量及内部审计实施过程[7],在构建和应用内部审计质量控制评价指标体系等方面存在滞后现象。因此,构建一套行之有效、健全的评价体系,对审计质量的全过程进行量化评价是十分必要的。

通过构建一个全面、有效的指标体系对内部审计质量进行评价,能够实现对内部审计工作全过程进行质量控制,及时发现内审工作的不足之处,有针对性地改善影响内部审计质量的关键因素,从而促进内部审计质量不断提升。指标体系的运用能够提高企业管理层对内审工作的重视,认识到内部审计对企业在完善治理、增加价值和实现发展目标方面的重要作用,从而推动企业内部审计在机构设置上能够保持独立性;在制度保障上落实审计委员会工作机制,直接领导内审工作;在资源投入上加快审计信息化平台建设、加大人才引进与培养力度等,同时也为审计全覆盖的落实提供基本保障。

三、构建内部审计质量评价指标体系方法

(一)平衡计分卡

平衡计分卡是由罗伯特·卡普兰(Robert Kaplan)和戴维·诺顿(David Norton)在20世纪90年代提出的企业绩效评价体系,首次将非财务指标即非财务层面的绩效驱动因素引入企业绩效评价中。

利用平衡计分卡构建内部审计质量评价指标体系,就是将战略管理工具与审计质量控制结合起来。首先要将审计质量目标进行细分,张志敏等[8]把内部审计质量目标依据平衡计分卡原理细分为财务、客户、内部运营、学习与成长四个方面。将财务层面目标定为实现审计增值、预防和减少损失;客户层面目标即提供令客户满意的服务;内部运营层面目标为优化审计流程,提高审计效率;学习与成长层面目标为提高审计人员专业胜任能力,改进审计方法体系。部分学者将审计实务实践与原始平衡计分卡进行融合创新,选取审计环境、内审增值、审计程序、审计人员四个层面作为平衡计分卡的四个维度,并基于以上四个层面分别设定目标[9]。曹若霈[10]认为内部审计部门作为辅助增值部门,财务层面上一般的财务指标难以对其带来的经济利益进行衡量;客户层面内审人员的工作会受到组织内部及外部审计师的影响,因此可以将财务层面剔除、扩展客户层面,并结合价值增值理论,将审计质量分为管理层、董事会、外部注册会计师、管理能力、执行能力及创新能力六个维度。在利用该评价体系进行质量评价时,通常将质量评价过程分为目标分解、执行控制、指标评价。以客户层面为例:首先,在目标分解阶段,可以将客户层面的目标向下分解为使审计建议的采纳率达到100%;其次,在执行控制阶段,审计人员应加强对审计的后续跟踪管理,完善各部门之间的沟通协调机制,落实审计整改和调查;最后,在指标评价阶段,通过定量分析被采纳的审计建议在提出的审计建议总数中的占比以及定性评价审计人员的工作,对该项指标进行评价并提出改进建议。

(二)全面质量管理

20世纪50年代末,美国通用电气公司的费根堡姆和质量管理专家朱兰提出全面质量管理概念,是在充分满足客户要求的条件下进行市场研究、设计、生产和服务,把企业各部门的研制质量、维持质量和提高质量的活动构成一体的有效体系。

全面质量管理理论将产品的生产过程分为计划阶段、执行阶段、检查阶段、处理阶段。将全面质量管理引入审计质量评价体系中,将审计工作的一系列环节构建成一套有效的体系,抓住全面质量管理全过程、全员参与、全社会参与的特点[11]。袁少茹[12]根据产品生产四阶段将审计工作分为审计准备、审计实施、审计报告、后续审计四个阶段,并根据每一阶段的工作重点选取质量评价指标。计划阶段主要是进行审前调查、审计风险评估、确定总体审计策略和具体审计计划;执行阶段通常是审计人员按照事先确定的审计方案实施必要的审计程序,出具审计报告;检查阶段要对前两个阶段的工作进行复核,对审计报告中是否存在问题进行核查,及时公告审计报告中可能会对管理层决策产生重大影响的结论等;处理阶段主要是落实前期的审计结果,对审计工作进行整体评价,对违规gSo7p5JQiOy0pgXj5rV5XA==事项进行整改。

(三)5M1E分析法

5M1E分析法是影响产品质量波动的主要6个因素的总称,被广泛地应用于产品生产企业中。5M1E分析法把影响产品质量主要因素分为人(Man/Man power)、机器(Machine)、材料(Material)、方法(Method)、测量(Measurement)、环境(Environment),是一种常用的质量管理工具。

目前5M1E理论已经广泛运用于教育质量管理,从以上六个方面对教学质量进行因素分析并提出提高课程教学质量措施;部分学者在企业服务质量管理中也运用此法,分析质量问题产生的原因,进而提出提高服务质量的对策,推动各领域服务质量持续改进。经5M1E分析法与内部审计结合后,可以把审计工作看作完整的生产流程,审计所需的资料、获取的证据等是产品生产的原材料,出具的审计报告、审计建议即产成品。影响内部审计质量的因素能够与5M1E分析法中的六要素一一对应,依次为“审计人员、审计工具、审计材料、审计方法、审计效果、审计环境”[13]。

(四)三种分析法的比较

平衡计分卡能够将财务与非财务因素相结合,显示各维度间因果关系,反映企业内部审计质量与战略目标之间的关系,能够将战略目标进行量化考核,并最终转化为可执行的评价指标。因为平衡计分卡是通过一系列财务与非财务指标考察关联指标间的因果关系,进而给出多方面指标的综合性评价结果,所以在使用此法之前就必须要解决如何衡量非财务指标这一基本问题。另外,平衡计分卡不能恰当地体现众多指标之间的逻辑关系,进而对内部审计质量评价效果的准确性、客观性与完整性造成影响。

基于全面质量管理理论构建内部审计质量评价指标体系,涉及计划、实施、检查、处理四个阶段中的各个环节以及每一环节中的部门、人员,该指标体系程序清晰,具有较强的实用性和可操作性,形成从审计计划确定到利用各类审计方法实施审计工作,再到形成审计报告并督促完成整改问责的完整闭环回路,对审计工作的全过程进行评价。但应用此方法来管理内部审计工作质量时,除审计工作流程中的相关指标,还需额外关注同样对审计质量产生影响的其他基础性和环境性指标,如内部审计的独立性、组织性。企业是否设置独立的审计委员会、内审工作是否直接由审计委员会委派等都会对审计质量产生影响。

利用5M1E分析法构建内部审计质量评价指标体系时,所选用的指标涉及内审人员、环境、方法、工具、材料、流程六方面,能够较为全面地对影响内部审计质量的因素进行分析,实现对内部审计质量全方位、全过程的监督管理与控制。同时5M1E分析法已在企业服务质量、教学质量管理等领域得到广泛的应用,大量的成熟案例为内部审计质量评价引入5M1E分析法提供了参考。此外,中国内部审计协会发布的《第2306号内部审计具体准则——内部审计质量控制》从内部审计机构质量控制和内部审计项目质量控制两方面对如何保障内部审计质量提出意见,提到对内审机构、内审人员专业素质、审计计划和方案、审计资源等方面的要求,与5M1E分析法中影响产品质量的六因素存在相通之处。因此,利用5M1E分析法构建内部审计质量评价指标体系具有可行性。

四、基于5M1E分析法构建内部审计质量评价指标体系

(一)指标体系建立

在指标选取过程中,通过将5M1E分析法中影响产品质量六要素与影响内部审计质量的因素对应起来,并依据《内部审计具体准则》中对内部审计工作提出的要求,将数据的可获得性作为前提,构建一套全面且行之有效的内部审计质量评价指标体系。

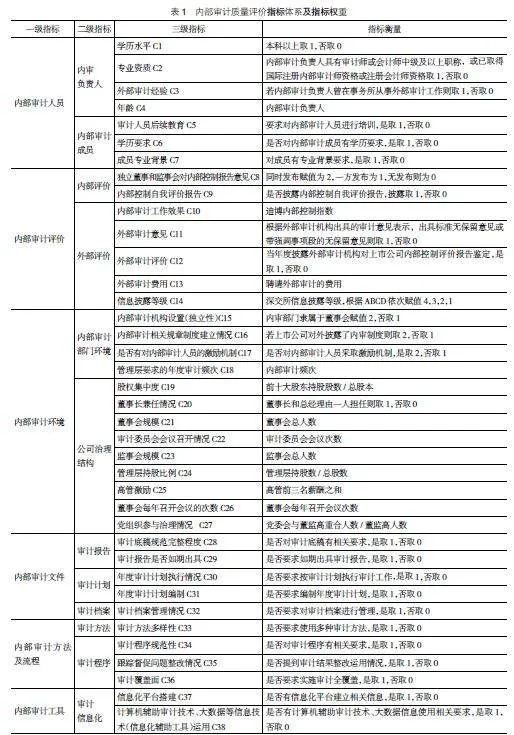

其中,5M1E分析法中影响产品质量六要素中的“人”对应内部审计工作中的审计人员,《1201号——内部审计人员职业道德规范》中对内审人员应当具备的专业知识、职业技能和实践经验提出了要求,应当通过后续教育等相关培训掌握审计实务的发展;“机器”对应着审计工具,随着审计数据日益复杂化、审计对象数据化,传统的审计工具已经不能适应审计工作的需要,并且会影响到审计工作的质量;“材料”即审计文件,《内部审计具体准则》中对年度审计计划的编制、审计方案、审计证据的获取与处理、审计工作底稿的编制与复核、归档与保管都有详细的规定;“方法”即对应审计方法及流程,是否选用了适当的审计方法、审计程序是否合理是保障审计质量的重要因素,《第1101号——内部审计基本准则》中对内审人员的工作准则做出了明确的规定,内审人员应当运用恰当的审计方法获取充分适当的审计证据;“测量”对应审计效果,内部审计建议的被采纳率、外审对内审工作的利用程度都能反映出内部审计质量高低;“环境”对应审计环境,审计环境分为外部环境和内部环境,政府审计机关的监督力度以及企业自身内审机构的独立性均会影响内部审计质量。由此,基于内部审计与5M1E分析法的一一对应关系构建内部审计质量评价指标体系如表1。

(二)数据处理

本文选择2021年深交所A股上市国有企业472家,所用数据主要来源于上市公司年报和内部控制自我评价报告、巨潮网、深交所、国泰安数据库等。利用Stata 15.0以及熵值法计算指标权重。“熵值法”是根据各项指标值的变异程度来确定权数的,是一种客观赋权的方法,避免了人为因素带来的偏差。

1.标准化处理

由于各指标间量纲不同,因此在计算权重前需要进行标准化处理,即将指标的绝对值转化为相对值,解决各项指标的同质化问题。同时正向指标和负向指标数值代表的含义不同(正向指标数值越高越好,负向指标数值越低越好),需要不同的算法进行数据标准化处理,具体方法如下:

正向指标的标准化:Xij=■

负向指标的标准化:Xij=■

其中,Xij表示第i项指标第j个指标的指标原始值。

2.计算第i个评价对象第j个指标占全部指标的比重hij

hij=■

其中,i=1,2,…,m。

3.计算指标熵值第j个评价指标输出的熵

ej=-k×∑■■hijLn(hij)

其中,k>0,Ln为自然对数,ej≥0,式中k与样本数m有关,一般令k=1/Ln m,则0≤e≤1。

4.计算指标权重第j个指标的权重

wj=■

其中,j=1,2,…,m。

(三)指标权重分析

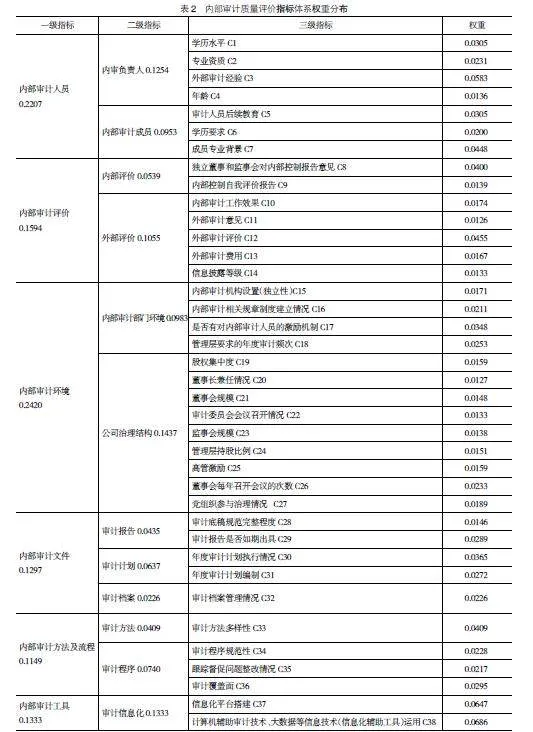

对计算结果进行整理得到内部审计质量评价指标体系指标权重分布如表2所示,根据一级指标的权重分布可知,各指标对内部审计质量的影响差异较大。其中“内部审计环境”所占权重最大,说明保证良好的内部审计环境是提高内部审计质量的关键因素,组织应当完善相关规章制度,为内审工作创造良好的运行环境;“内部审计人员”占比为0.2207,审计人员的学历、专业背景以及后续教育均会影响内审人员的专业胜任能力,作为审计工作的执行者,专业胜任能力是审计工作质量的重要保障;“内部审计评价”占比为0.1594,组织内部独立董事、监事会以及外部相关评价能够体现出审计质量的高低。在二级指标中,“公司治理结构”“内审负责人”“外部评价”的权重较高,分别为0.1437、0.1254、0.1055。在公司治理结构中,股权集中度是公司产权分配的直接体现,有实证研究表明股权集中度越高,内部审计质量越差;内审负责人作为审计工作的带头人,其以往的外部审计经验、学历水平对内审质量的影响较大;外部审计师对内审工作的评价、外部审计费用等也能够直接体现出审计质量的高低。此外,“内部审计工具”指标下的三级指标占比分别为0.0647、0.0686,相较于其他指标所占比重较为突出,计算机辅助审计技术的应用使得对组织内每项业务进行测试成为可能,在样本量很大的情况下替代人工测试,降低审计风险,提高审计工作效率,对审计质量产生影响。

五、结论与建议

本文依据5M1E分析法影响产品质量的六因素,结合内部审计实务构建质量评价指标体系。基于上述指标权重分析可以看出,内审环境和人员对审计质量的影响最大,内审评价和工具次之,内审文件、内审方法及流程影响最小,结合二、三级指标权重分布提出本文建议:

一是完善内部审计环境。企业应当设立专职审计机构,在董事会或审计委员会的直接领导下展开工作,确保内审工作独立性。董事会应当定期听取内部审计工作汇报,加强对内部审计工作规划、年度审计计划、审计质量控制、问题整改和队伍建设等重要事项的管理。构建并完善内部审计人员考核制度,制定科学合理的奖惩激励措施,对认真履职、成绩显著的内审人员应当及时给予表彰或奖励。

二是提升内审人员综合素质。企业应当强化内部审计队伍建设,重视内审人员的学历水平、外部审计经验以及相关专业背景。推动审计人员后续教育及考核机制的健全完善,定期组织内部审计人员分层次、分行业、分类型参加相关专题培训,加强内审人员的职业教育,提高专业胜任能力,有效提升内部审计人员的政治素养、业务水平、信息技术应用等方面的能力。

三是加强内部审计信息化建设。加强智能化审计技术的研发和投入,推动智能化审计模式的更新迭代,完善组织信息化平台建设。结合企业自身特点建立健全内部审计信息化制度规范,指导内部审计信息化实践及发展,深入贯彻科技强审理念,审计工作中运用计算机辅助审计技术、大数据等信息技术提高效率。

【参考文献】

[1] 高文进,刘介星.基于价值增值视角的内部审计功能研究[J].中南财经政法大学学报,2011(4):124-128.

[2] 王会金,唐厚燕.内部审计报告关系的转变对价值增值的影响——基于价值链视角的讨论[J].南京社会科学,2008(9):57-61.

[3] 唐瑾,杨敏,靳敏敏,等.内部审计对组织价值增值作用研究[J].中国内部审计,2014(11):38-42.

[4] 吕彩荣,朱峰.基于价值链视角的内部审计职能定位[J].会计之友,2016(2):115-119.

[5] 郑石桥,李娴娴.增值型内部审计:理论框架和例证分析[J].会计之友,2017(5):131-137.

[6] 王宏巍.国有企业内部审计职能定位与升级路径研究[J].中国内部审计,2020(6):15-21.

[7] 孟志华,王宁郎.基于文献计量学的内部审计质量评价与效果研究述评[J].财会月刊,2016(14):80-83.

[8] 张志敏,刘萍.基于平衡计分卡的内部审计质量控制评价体系探讨[J].中国内部审计,2014(11):21-24.

[9] 阎银泉.内部审计质量评价指标体系研究——基于平衡计分卡的视角[J].财会通讯,2012(11):46-49.

[10] 曹若霈.基于平衡计分卡评价法的内部审计质量评价新体系构建[J].中国内部审计,2014(1):33-36.

[11] 李建.论审计项目全面质量控制体系及其模式的构建[J].财会月刊,2006(4):24-26.

[12] 袁少茹.基于全面管理的内部审计质量管理体系构建[J].中国内部审计,2015(3):43-46.

[13] 王孝玲,葛瞳,李红江.基于质量控制5m1e分析法的内部审计质量控制体系研究[J].中国内部审计,2017(3):21-25.