知识产权司法保护对债券融资成本的影响

2024-08-17 00:00:00刘华孙光国马腾飞

改革 2024年7期

摘 要:将2014年北京、上海、广州设立知识产权法院作为外生冲击,利用2008—2021年沪深A股上市公司发行公司债券数据构建双重差分模型,探讨其对债券融资成本的影响。研究发现,相较于未受知识产权法院设立影响的企业,受影响企业的债券融资成本明显降低,并且这种抑制效应主要存在于供应链集中度高、研发强度大、行业竞争激烈的企业。机制分析发现,知识产权法院设立主要通过减少低质量创新和降低企业违约风险两个渠道对债券融资成本产生影响。研究表明,设立知识产权法院能激励企业减少低质量创新,激发市场创新活力,还有助于优化直接融资的法律环境和市场环境。

关键词:知识产权司法保护;债券融资成本;创新质量;违约风险

中图分类号:F832.51 文献标识码:A 文章编号:1003-7543(2024)07-0128-15

党的二十大报告指出,要“强化金融稳定保障体系,提高直接融资比重”。公司债券是一种重要的直接融资方式,其发行数量自2007年以来呈现急剧增长趋势。在政策的积极扶持下,公司债券市场迎来了诸多利好。但是,随着债券市场违约风险升高,企业的债券信用危机引起了投资者对债券市场健康发展的担忧。面对较高的信用风险,债券投资者会向公司索取高溢价以补偿风险[1]。如何强化信用约束,降低企业债券融资成本,提高债券融资服务实体经济发展的效率,是亟待解决的重要课题。

知识产权信息是企业信用风险的重要影响因素。知识产权作为企业的一项重要无形资产,已被纳入债券成本的研究框架。如果企业资产价值稳定性下降,就会导致企业信用风险上升,进而增加企业的债券融资成本[2]。有研究表明,较高的专利质量能提高债券发行企业的财务稳定性和偿债能力,进而降低债券融资成本[3]。但在知识产权保护力度较为薄弱时,容易导致创新成果被广泛、迅速地模仿和传播,最终演变为社会的公共产品。原创者不仅难以从中获得超额收益,还会面临更高的诉讼风险。在这种情况下,债券投资者为了补偿潜在的风险通常会提高溢价,以致企业融资成本上升。综上所述,提升知识产权司法保护效率不仅能防止创新成果被恶意模仿和盗用,而且能对企业的债券融资成本产生重要影响。

2014年8月31日,十二届全国人大常委会第十次会议表决通过了《关于在北京、上海、广州设立知识产权法院的决定》。知识产权法院在组织结构、审理机制和审理模式等方面进行了一系列积极的改革与创新[4],改革后清晰的权责、专业高效的审判模式为知识产权法院高标准的司法执行效率奠定了坚实基础。知识产权法院的设立“开创了知识产权审判新局面,对于加强知识产权司法保护具有标志意义”①,其能否对债券市场产生影响仍是一个需要深入研究的问题。

本文利用2008—2021年我国A股上市公司发行的公司债数据,将2014年设立知识产权法院作为一项外生冲击构建双重差分模型,探究其对企业债券融资成本的影响。本文从以下两个方面丰富了当前文献:第一,拓展了知识产权司法保护的经济后果研究。已有文献从知识产权案件的司法效率、企业创新、人力资本结构升级等方面考察了知识产权法院设立的经济后果[4-8]。本文则将研究视角拓展至企业融资,研究了知识产权法院设立对企业债券融资成本的影响,从而丰富了知识产权法院设立的经济后果研究。第二,丰富了债券融资成本的影响因素研究。现有文献从法律制定及司法效率出发研究了设立知识产权法院对债券融资成本的影响,主要集中于物权法、破产法庭、环保法庭等方面的影响[9-11]。虽然已有研究将知识产权信息质量纳入债券融资成本的框架[3],但是鲜有对知识产权司法保护效率与债券融资成本关系的分析。本文基于我国设立知识产权法院这一项重大司法改革实践,从微观视角丰富了司法环境变化与债券融资成本的关系研究。

一、相关文献综述与研究假设

(一)相关文献综述

一个经济体的法律制度会影响其金融组织发展和经济增长[12]。本文重点探讨知识产权司法保护是否会影响企业的融资成本。本文从四类文献出发对相关研究进行阐述。

第一类是知识产权与企业债务融资的文献。已有文献对知识产权与企业融资的关系进行了研究,认为高质量专利可以向投资者传递企业的积极信号,降低融资约束[13],帮助企业获得风险投资[14]。除了可以向q8SwOR8EKnJBORuYWL9sh7UQHYBLYzwEYAFq0axFNHI=投资者传递信息之外,有研究还发现将专利直接作为抵押品可以帮助企业获得债务融资[15]。基于我国企业的经验证据,已有研究认为知识产权质押有助于降低债务融资成本[16],减少科技型中小企业资金匮乏的压力[17]。

第二类文献讨论司法效率与债务融资的关系。健全的法律制度是缓解企业融资约束的重要基础,法律的执行水平不容忽视。已有文献对司法效率与企业债务融资成本的关系进行了探讨,发现在司法效率更高的国家,企业的债务融资成本更低,这种效应在发展中国家更显著[18]。还有研究指出,即使在一个国家内,司法效率的地区差异也会影响贷款数额和贷款条款[19]。与上述结论类似,有研究发现法院的执行效率还将影响银行贷款合同的设计,法院的执行效率与银行提供无担保贷款的意愿呈正相关关系[20]。此外,基于我国本土的经验研究,有文献认为知识产权执法水平会影响我国高新技术企业的融资方式选择和投资决策[21]。

第三类是知识产权法院设立与司法效率相关的文献。我国专利制度建立初期确实存在审理周期过长、尺度不一的“弱司法保护”问题。但是,随着我国整体创新水平不断提高,知识产权司法保护水平也在不断提高[22]。2014年我国知识产权法院设立后开始受理所在辖区内的知识产权案件,为企业提供了更加有力的司法保护,减少了侵权风险[8]。此外,裁判文书质量和裁判效率均显著上升,知识产权法院设立确实改善了知识产权案件的司法效率[5]。

第四类是知识产权法院设立与企业创新相关的文献。已有研究利用2014年设立知识产权法院考察了其对企业创新的影响,发现知识产权法院设立对企业专利申请量和授权量均有显著的促进作用,司法环境优化、企业研发收益损失降低在其中起到了关键效果[8,23]。类似的研究发现,知识产权法院能够提升知识产权纠纷解决效率、降低维权成本,进而增强企业创新意愿并提升创新绩效[5,7,24]。进一步,学者们又将研究细化,发现知识产权法院能够促进契约密集度较高的企业的关键技术创新[6],显著提升企业创新质量[25],两者均发现人力资本在其中发挥了重要作用。有文献基于数字化创新的视角,发现知识产权法院的设立对企业数字创新具有积极影响,且对基础数字技术创新的影响更大[26]。此外,知识产权司法体制改革能迫使地区创新主体由实用新型专利转向发明专利,实现专利制度的利益平衡[27]。然而,上述研究均默认企业以高质量创新为主,与之相反,有研究发现设立知识产权法院会抑制企业创新投入和创新产出,其原因在于部分中国企业更倾向“短平快”的低质量创新,而知识产权法院能够减少低质量创新的边际利润,进而降低低质量专利的创新活动[4]。

略显遗憾的是,鲜有研究对知识产权司法保护效率与债券融资的关系进行探讨,相关文献还有待进一步丰富。设立知识产权法院是我国一项重要的司法改革试点,为研究司法效率提供了良好的契机,立足于此,本文对我国知识产权法院设立与债券融资成本的关系进行了分析。

(二)研究假设

1.知识产权法院设立、企业创新质量与债券融资成本

在债券市场中,投资者对企业知识产权价值的认知和定价是一个重要的问题。前人的研究已将知识产权信息含量纳入企业债券成本分析框架,认为拥有高质量专利的企业更有可能获得先发优势成为市场领导者,进而提高企业的财务稳定性,减少破产概率[28],降低债券融资成本[3]。良好的知识产权司法保护环境对保障企业的知识产权竞争力、降低信用风险至关重要。当前,我国在知识产权保护立法方面已较为完善,持续提升知识产权法律的执行效率能更好地落实立法精神,使知识产权得到强有力的保护。如果知识产权司法保护不充分,涉及知识产权纠纷的成本较低,将给一些注重“短平快”的低质量创新企业提供可乘之机。在这种环境下,企业更注重申请数量而非质量,导致我国企业专利质量整体下降[29]。此外,债券市场存在信息不对称,投资者很难甄别专利的真实质量。低质量专利的存在可能会导致投资者低估债券价值,产生“柠檬市场”现象[30],最终导致企业债券融资成本上升。

知识产权法院作为独立建制的专门法院,其在内部组织结构、审理流程、审判模式等方面得到了优化,这些措施显著提升了法院的运行效率和审判质量,极大促进了知识产权案件的实际执行力度[4],增加了低质量创新者的“模仿成本”和“侵权成本”,减少了低质量创新的边际利润,迫使企业取消策略性创新项目[31-32]。市场中的低质量专利少了,债券投资者不需要为购买到劣质“柠檬”而担忧,更认可专利暗含的竞争优势,愿意减少风险溢价补偿。因此,知识产权法院的设立可以减少低质量创新,降低企业债券融资成本。

2.知识产权法院设立、企业违约风险与债券融资成本

知识产权法院的设立强化了惩治侵权行为的司法力度,减少了企业陷入侵权诉讼的概率。企业的创新动力是提升竞争优势、获取技术垄断租金[33]。由最初的创新投入到最终的专利商业化,每个环节都具有不确定性,虽然有学者发现专利增加了未来盈利的可能性[34],但专利最多标志着创新的中期成功,能否转化为可行的商业产品,帮助企业获得竞争优势仍未可知。市场瞬息万变,特定专利的最佳“转化窗口期”转瞬即逝,执法效率不高时,企业可能会因为专利侵权纠纷失去最优“变现期”,不仅会削弱债券投资者对专利的盈利期望,还可能增加企业潜在的诉讼风险。

知识产权的保护更多依赖于法院诉讼的有效威慑[35]。在司法资源总量不变的前提下,知识产权法院设立后,能提升解决知识产权侵权纠纷的效率,保证裁决标准更趋于一致[8],更有效地保护企业的核心技术和创新成果,减轻企业陷入知识产权相关的法律诉讼负担。因此,知识产权法院的设立有助于降低企业的违约风险,进而降低企业债券融资成本。

综上所述,知识产权法院的设立能减少企业低质量创新、降低企业的违约风险,进而对企业的债券融资成本产生影响。基于此,提出如下假设:

假设1:相较于未受知识产权法院设立影响的企业,受影响企业的债券融资成本明显降低。

二、研究设计

(一)样本选取与数据来源

本文将2014年北京、上海、广州设立知识产权法院这一项司法改革试点作为外生冲击,检验其对企业债券融资成本的影响。本文选取2008—2021年沪深A股上市公司发行的公司债券为初始样本,剔除了金融行业、浮动利率和变量缺失的数据。此外,还对连续变量进行了上下1%的缩尾处理,以排除极端值的影响,最终获得2 591个年度观测值。数据来自WIND、CSMAR和CNRDS数据库。

(二)模型设定、变量定义与描述性统计

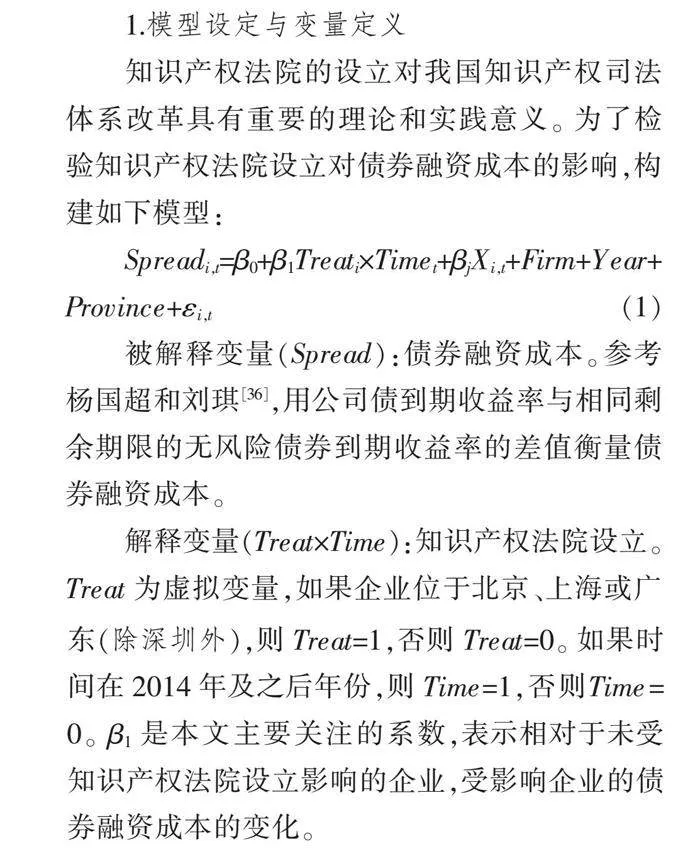

1.模型设定与变量定义

知识产权法院的设立对我国知识产权司法体系改革具有重要的理论和实践意义。为了检验知识产权法院设立对债券融资成本的影响,构建如下模型:

Spreadi,t=β0+β1Treati×Timet+βjXi,t+Firm+Year+Province+εi,t(1)

被解释变量(Spread):债券融资成本。参考杨国超和刘琪[36],用公司债到期收益率与相同剩余期限的无风险债券到期收益率的差值衡量债券融资成本。

解释变量(Treat×Time):知识产权法院设立。Treat为虚拟变量,如果企业位于北京、上海或广东(除深圳外),则Treat=1,否则Treat=0。如果时间在2014年及之后年份,则Time=1,否则Time=0。β1是本文主要关注的系数,表示相对于未受知识产权法院设立影响的企业,受影响企业的债券融资成本的变化。

控制变量的选取(X)。借鉴史永东等[37]、杨国超和刘琪[36]的变量选取及衡量方法,本文控制变量如下:企业规模、资产负债率、成长性、总资产利润率、股票换手率、股票收益率、股票波动率、债券发行规模、债项评级、前十大股东持股比例、独立董事比例、董事会规模、高管是否持股、机构投资者持股比例、是否由四大会计师事务所审计以及是否更换会计师事务所。Firm、Year和Province分别衡量公司、年份和省份固定效应。

2.描述性统计

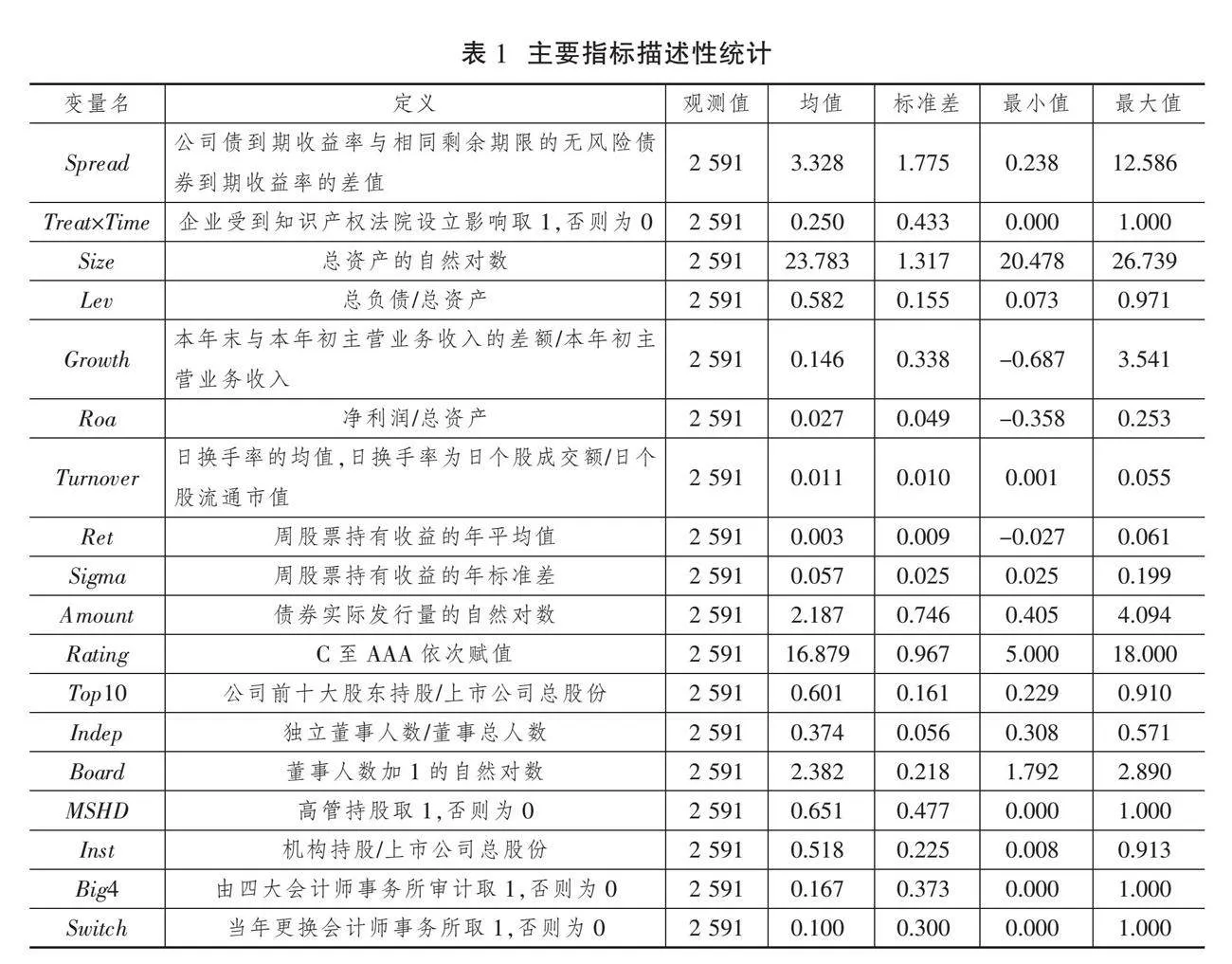

主要指标描述性统计结果如表1(下页)所示。企业的债券融资成本(Spread)的均值为3.328,标准差为1.775,表明不同企业的债券融资成本存在较大差异。Treat×Time的均值为0.250,说明观测值中有25%的年度样本受到了知识产权法院设立的影响。其他变量的描述性统计结果均处于合理范围,这里不再赘述。

三、实证检验结果

(一)基本的实证检验结果

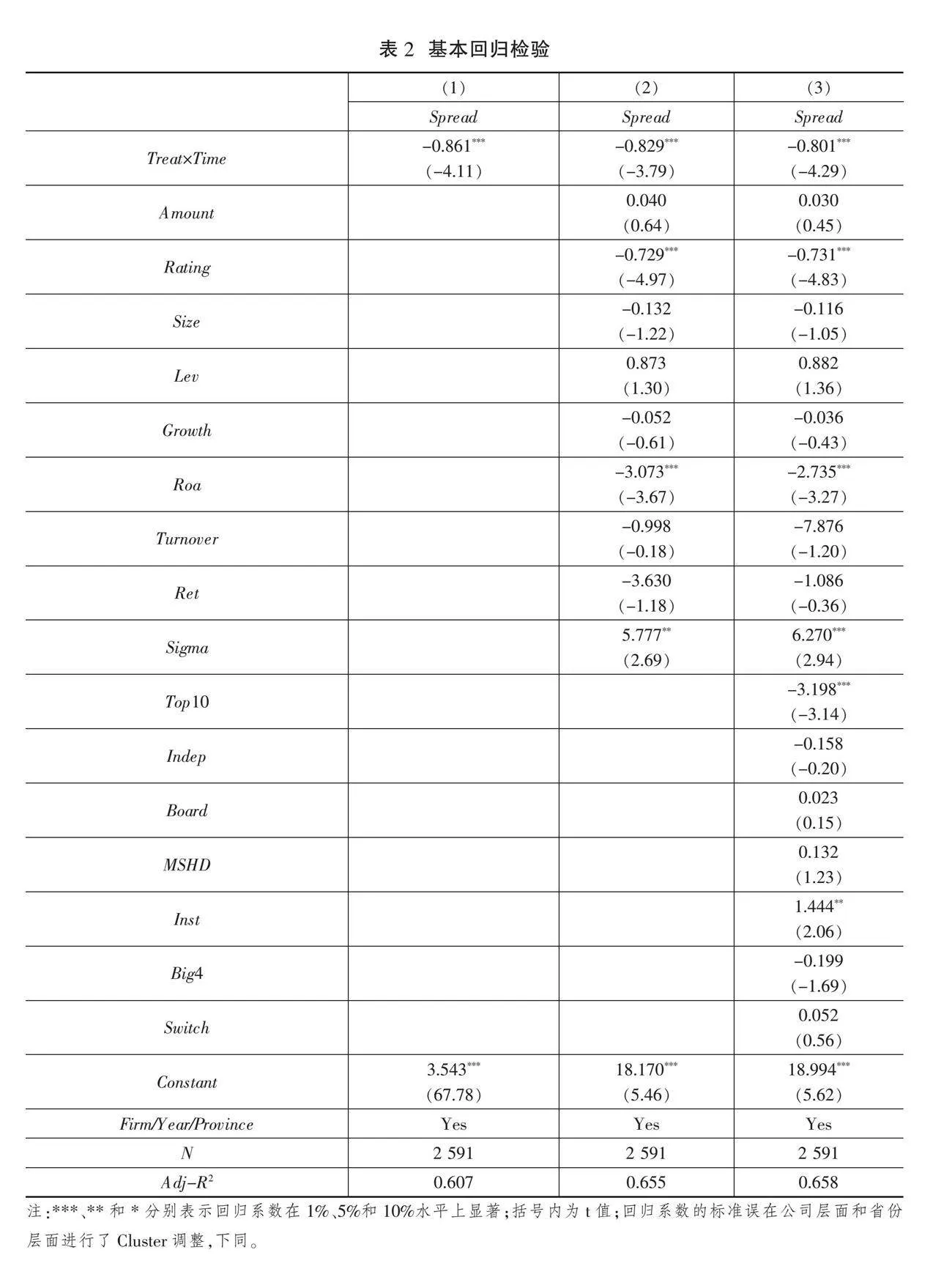

表2为知识产权法院设立对企业债券融资成本的回归分析结果。列(1)显示了仅控制企业、年份和省份固定效应后的回归结果。Treat×Time是本文主要关注的指标,系数为-0.861,在1%的水平上显著,统计结果与预测一致。列(2)—(3)依次加入债券特征、企业特征、治理水平相关的控制变量,回归结果显示Treat×Time的系数均显著为负。具体来看,债项评级(Rating)、公司盈利能力(Roa)以及前十大股东持股比例(Top10)对债券融资成本具有抑制作用。综合来看,知识产权法院设立后,受影响企业的债券融资成本明显下降。

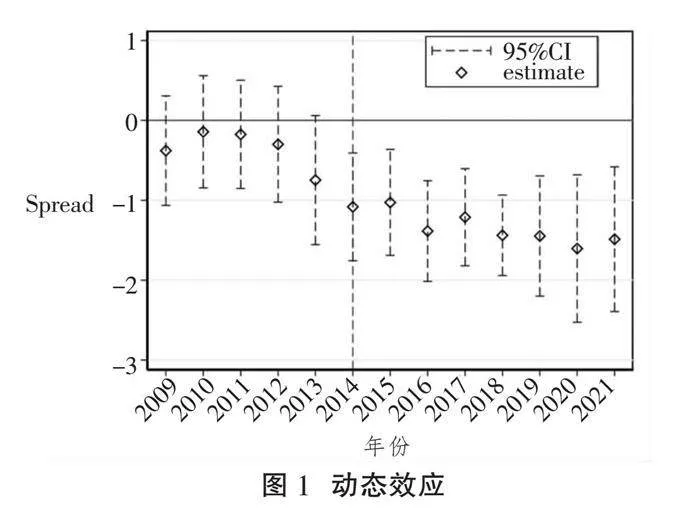

(二)动态效应分析

为了证明在知识产权法院试点实施之前,设立知识产权法院的地区和未设立地区的债券融资成本满足变化趋势平行的假设,即效应在知识产权法院设立之前并不存在,构建如下模型:

Yi,t=β0+∑βnTreati×NewTimet+βjXi,t+Firm+Year+Province+εi,t(2)

图1为上/下95%置信区间下设立知识产权法院前后公司债融资成本变化趋势的点估计结果,为了避免多重共线性问题,将起始年份2008年设定为基准年并在回归中剔除。由图1可知,2009—2013年主要观测系数并未显著异于0,说明在知识产权法院设立之前,北京、上海和广东(除深圳外)与其他地区之间的公司债融资成本并不存在显著差异。但是在2014—2021年债券信用利差水平有明显下降趋势,主要观测系数显著异于0,表明在知识产权法院设立之后受影响地区的公司债融资成本有显著下降,且差异随着时间的推移逐渐增大,满足平行趋势的假设。

(三)稳健性测试

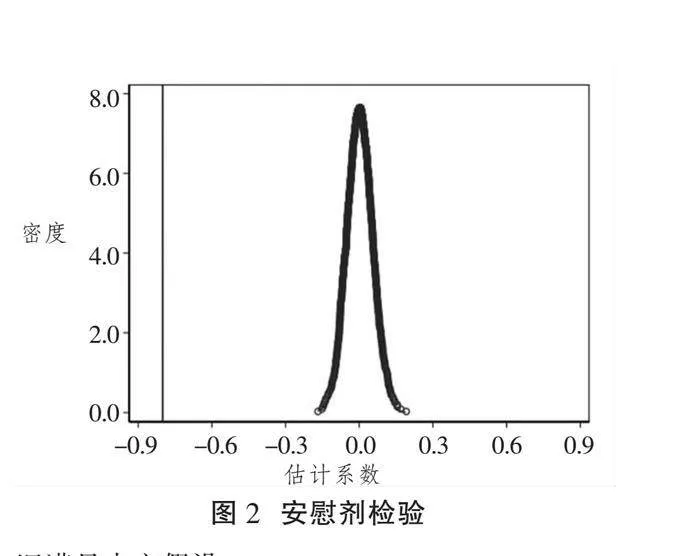

1.安慰剂检验

为了使知识产权法院设立的冲击变得随机,本部分随机生成知识产权法院设立地区,并重复1 000次这种随机处理进而产生一个相应的估计系数。由图2的描绘可知,随机生成的估计系数集中分布于零附近且服从正态分布,实际估计系数属于异常值,随机生成数据未动摇本文结论,证明本文的估计结果具有稳健性。

2.降低实验组时间确定敏感性

知识产权法院于2014年设立并开始审理知识产权案件,但是考虑到2014年仅有部分时间为受影响阶段,不能很好地体现知识产权法院设立前后的差异,因而本文采取两种方法来降低实验组时间确定的敏感性对结果造成的影响:一是将2014年的样本重新划归控制组;二是剔除2014年的样本。表3(下页)为稳健性检验的实证结果,Panel A列(1)—(2)分别为2014年划归控制组和剔除2014年样本的检验结果,改变实验组时点后结果依然稳健。

3.排除最高人民法院设立知识产权法庭的影响

2019年最高人民法院知识产权法庭正式挂牌办公,开始行使统一审理全国范围内专利、垄断等技术类知识产权上诉案件的终审职能。考虑到最高人民法院设立知识产权法庭会对知识产权上诉案件的审理效率产生影响,为保证结果的稳健性,剔除了该法庭开始受理案件后的样本区间,以排除对本研究可能带来的解释误差。Panel A列(3)的回归结果表明剔除2019年及之后年份的样本没有改变本文结论。

4.缩小区域差异

考虑到区域差异可能对本文结论产生影响,本文进一步缩小了样本区域范围。借鉴黎文靖等[4]的区域选取方法,保留北京市、上海市、江苏省、浙江省、广东省(含深圳市)的样本。Panel A列(4)的回归结果显示限制样本区域后结果依旧满足本文假设。

5.克服样本选择偏误

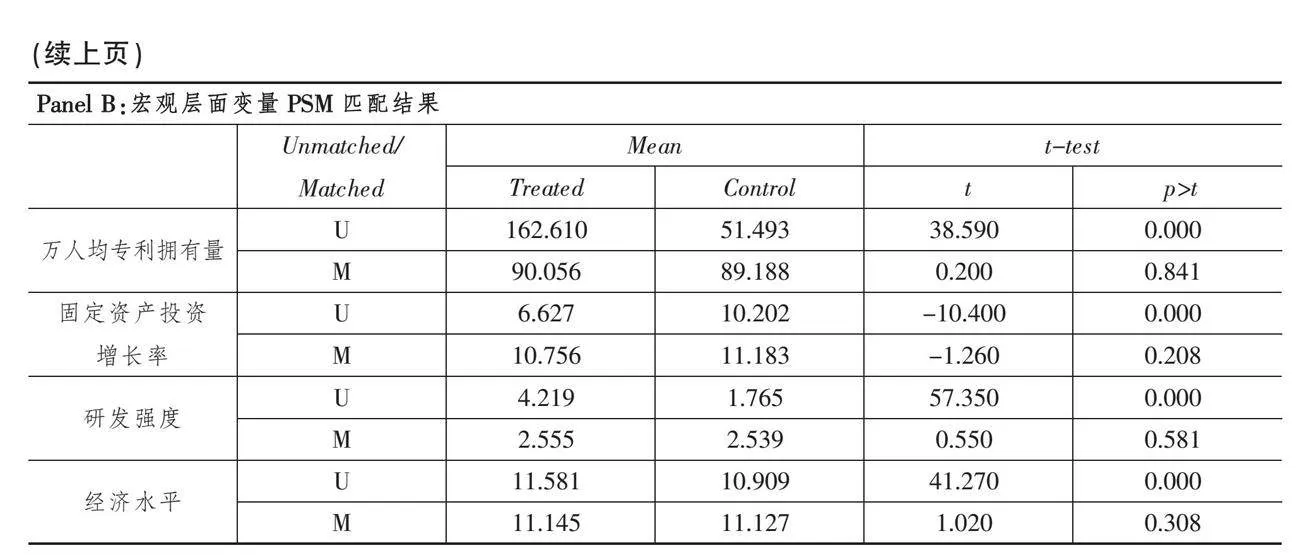

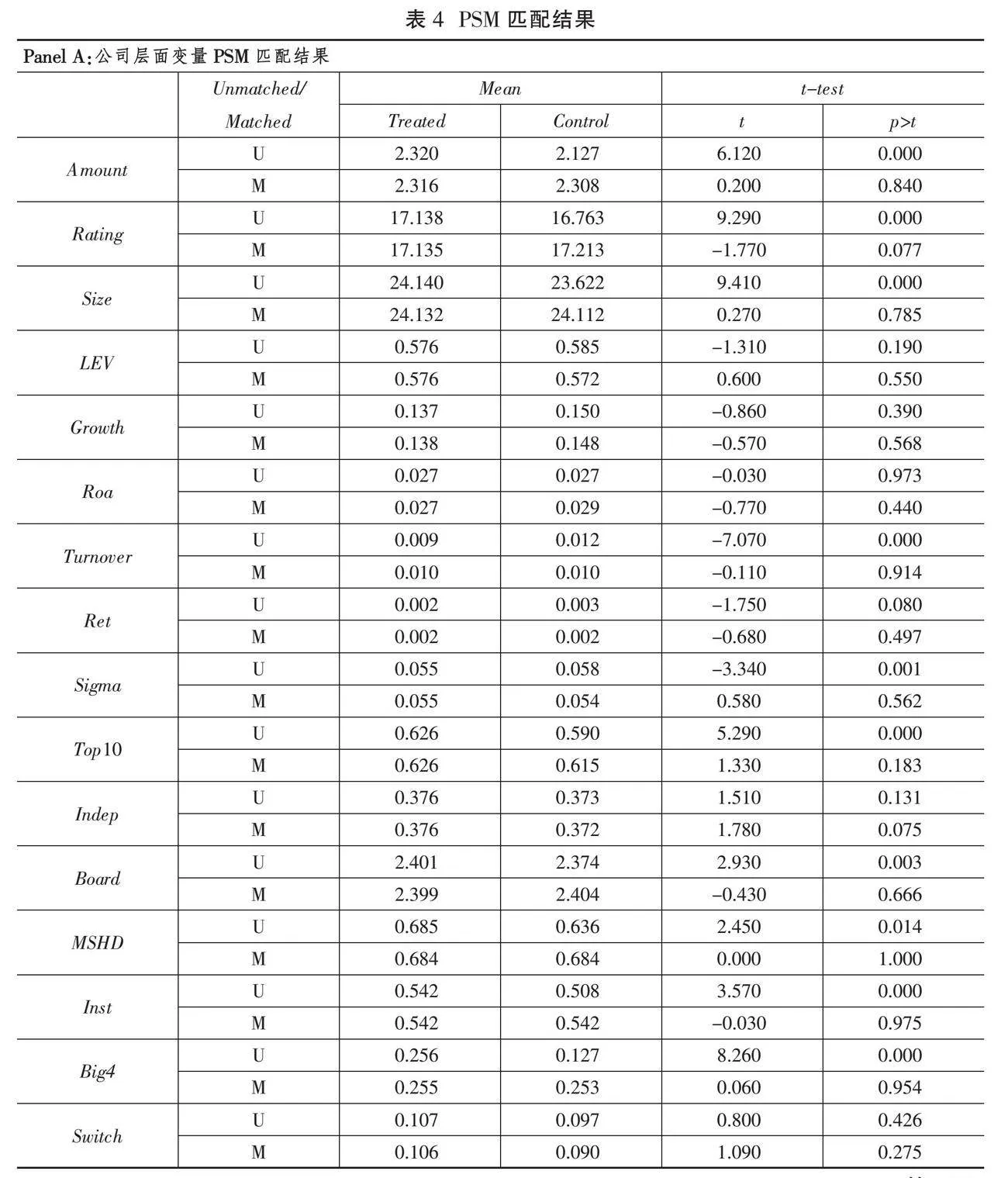

考虑到可能存在样本选择偏误问题,本文运用PSM-DID的方法,使对照组与实验组具有相同的趋势特征。本文分别在企业层面和区域层面采用倾向得分匹配(最近邻匹配法)进行稳健性检验,以提高估计结果的准确性和可靠性。企业层面以基准回归中的控制变量作为协变量,采用最近邻匹配法(1∶1)进行倾向得分匹配。区域层面的最近邻匹配(1∶1)选取的协变量(省级)如下:万人均专利拥有量、研发强度、固定资产投资增长率、经济水平。表3 Panel B列(1)—(2)分别为基于企业层面和宏观层面的协变量匹配后的样本重新回归的结果,由结果可得主要观测变量的系数均在5%的显著性水平上呈负相关关系,表明匹配后的回归结果仍然支持本文结论。表4 Panel A和Panel B分别是企业层面和宏观层面匹配前后的实验组、控制组协变量的均值与t检验结果。从表4中可以看出,Panel A和Panel B匹配后的实验组和控制组均值均较为接近,表明匹配后的样本中协变量在实验组与控制组之间基本不存在显著差异,本文的配对结果是合理的。

6.排除经营环境和投资环境的影响

为控制企业经营和投资环境对本文产生的影响,在模型中增加了经营和投资环境的控制变量。经营环境为经营活动产生的现金流占上期资产总额的比重,投资环境用投资活动产生的现金流占上期资产总额的比重衡量。表3 Panel B列(3)—(4)为依次加入经营和投资环境控制变量的回归结果,主要的观测系数结果仍然显著,由结果可知本文提出的假设不太可能由经营和投资环境的变化所导致。

7.排除可能存在的流动性风险、代理风险及宏观风险机制

知识产权法院的设立旨在提高知识产权领域的司法保护效率,其职能和影响效应主要集中在高效解决知识产权纠纷及企业无形资产保护上。从直接影响看,知识产权法院设立与债券市场的流动性并无直接关联。债券的流动性主要受到市场整体发展水平、市场参与者行为、债券种类、发行条件等因素的影响,而知识产权法院设立对其影响相对有限,无法直接改变债券市场的流动性。从间接影响看,虽然知识产权法院设立对于企业的法律环境和竞争环境有所改善,但这种影响更多地体现在解决知识产权纠纷的司法效率、企业创新质量以及企业竞争力上,而非债券市场的流动性。因此,不论从直接还是间接影响看,知识产权法院设立对债券市场流动性的影响都较小,难以通过流动性风险路径对债券融资成本产生影响。

Jensen和Meckling[38]指出,债务契约缔结后除股东与管理层之间的代理问题外,企业还面临着股东与债权人之间的委托代理问题。根据债券价格形成机制的基本逻辑,股东与债权人之间的代理冲突主要受到股权结构的影响[39],股权安排引发股东与债权人之间的利益冲突将关系到债券的违约风险,为应对代理问题所带来的风险,债权人可能会要求更高的风险溢价。但是,知识产权法院设立更专注于提升知识产权侵权案件的审理效率,侧重于法律和技术层面的纠纷解决,其设立初衷并非解决股东与债券投资者之间的代理问题,难以对本文结论产生影响,即知识产权法院设立难以通过降低代理风险进而对债券融资成本产生影响。

宏观风险通常指的是宏观经济环境的不稳定因素,如通货膨胀率、国内生产总值、劳动力市场状况、经济水平等。有研究表明,宏观经济环境的不确定性可能会影响债券市场整体风险水平,从而影响债券融资成本[40]。但是在北京、上海和广州三地设立知识产权法院试点,难以直接对宏观层面的风险因素产生影响和改变。因此,即使宏观经济环境的不确定性可能会影响债券市场整体风险水平,知识产权法院设立也无法通过降低宏观因素风险来直接影响债券融资成本。综上所述,排除了本文可能存在的流动性风险、代理风险及宏观风险的机制路径。

四、进一步分析

(一)影响机制分析

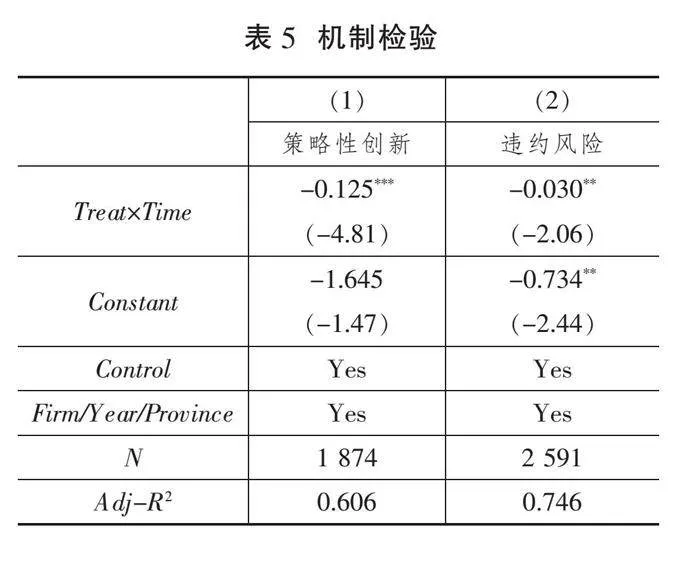

1.企业创新质量

低质量创新占据主导地位时,债券估值降低,将产生“柠檬市场”现象,致使企业融资成本上升。本部分评估了创新质量的机制效果。借鉴已有研究[41],将实用新型和外观设计的专利认定为策略性专利。本文用上市公司策略性专利数占专利总数的比重衡量策略性创新水平。

总体而言,知识产权法院的设立有效促进了管辖地区的法律执行效率,增加了低质量创新者的“模仿成本”和“侵权成本”,减少了低质量创新项目的预期收益,迫使企业取消策略性创新计划,从而减少市场上低质量创新的数量。这会提高债券投资者对企业创新质量的信心,降低企业的债券融资成本。本文预计受影响企业的策略性创新将减少,表5报告了机制分析结果,列(1)为策略性创新的检验结果,Treat×Time的系数均显著为负,与本文预测一致。

2.企业违约风险

知识产权法院的设立提高了专利侵权纠纷的审理效率,不仅减少了企业陷入侵权诉讼的概率,减轻了其因知识产权而承担的法律诉讼成本,还保障了企业知识产权暂时性的垄断利润,低诉讼风险和高创新竞争力有助于降低企业的违约风险,能帮助企业享受到更低的债券融资成本。违约风险借鉴Bharath和Shumway[42]和梅建明等[43]的研究方法,在Merton[44]违约距离的基础上进行测算,反映了企业在未来12个月内公司资产价值跌破负债价值的概率。表5列(2)中Treat×Time的系数显著为负,估计结果与本文预测一致,表明知识产权司法保护增强可以通过降低违约风险进而降低债券融资成本。违约风险的计算如模型(3)所示:

EDFi,t=Normal(-DDi,t)(3)

式(3)中,DDi,t表示违约距离。通过标准累计正态分布函数,可求出企业违约风险。

(二)异质性分析

1.供应链集中度

供应链集中度衡量了企业采购和销售集中程度,该指标关注企业在采购和销售方面是否高度依赖少数占比较高的供应商和客户。高度集中的供应链通常涉及与少数核心供应商及客户的密切合作,这使得知识产权更容易暴露。此外,企业对供应商和客户的依赖程度较大会削弱自身议价能力。供应商及客户可能会利用企业的依赖性,要求更有利的合同条件,还可能激发其实施知识产权侵权行为,例如,供应商可能会试图削减成本、提高利润,而忽略知识产权的保护。这种侵权行为直接危害了企业的知识产权,增加了知识产权侵权风险。

综上所述,供应链集中度较高的企业更容易发生知识产权泄露和侵权问题。知识产权法院的设立加强了知识产权的司法保护,震慑了包含供应商和客户在内的潜在知识产权侵权者,降低了企业的侵权风险和诉讼风险,有助于供应链集中度较高的企业获得更低成本的债券融资。本文借鉴已有研究[45],采用企业当年前五大供应商采购比例和前五大客户销售比例的均值度量供应链集中度。表6(下页)列(1)—(2)的回归结果表明,设立知识产权法院减少了供应链集中度较高的企业面临的诉讼风险,降低了企业的债券融资成本。

2.行业竞争

竞争性的市场机制有利于倒逼企业通过技术创新获得竞争优势[46],提升新产品销售额。行业竞争越充分,企业的创新成果越需要严格的保密措施[47],同时也面临更大的侵权风险。因此,强化知识产权司法保护、维护创新主体的权益尤为关键,保障了企业对创新租金的合法获得,降低了违约风险,债券投资者将会要求更低的风险溢价。

本文借鉴已有研究,利用赫芬达尔-赫希曼指数度量行业竞争程度,设置虚拟变量进行分组检验,该指数小于中位数代表行业集中度低、行业竞争激烈,该指数大于等于中位数代表行业集中度高、行业竞争缓和。表6列(3)—(4)为行业竞争程度的回归结果,行业竞争激烈组关键变量的系数为-0.978,在1%的水平上显著,行业竞争缓和组系数无统计学意义,结果支持本文推论,知识产权法院设立对竞争激烈行业的债券融资成本影响更大。

3.企业研发强度

如果企业的研发投入比例较高,通常表明它们正在积极寻求创新,以构建和维持竞争力,因而可认为这些企业对司法保护有更为迫切的需求。有利的知识产权司法保护环境可以加强对知识产权侵权行为的司法打击,避免企业陷入侵权诉讼,此外,还能降低企业的研发溢出损失,向外界传递企业的积极信号,增强债权人对企业发展前景的信心与期望[48],进而降低企业的债券融资成本。

本文用年度研发支出衡量企业的研发强度,并用企业规模进行了标准化处理。预测知识产权法院设立的效应在研发强度较高组中更强,债券融资成本下降更明显。表6列(5)—(6)报告了检验结果,研发强度高组Treat×Time的系数为-0.745,在1%的水平上显著,研发强度低组中关键系数不具有统计学意义,检验结果验证了以上逻辑推理。

五、结论与政策建议

本文将设立知识产权法院这一司法改革试点视为一项准自然实验,探讨了知识产权法院设立对公司债券融资成本的影响。研究发现,知识产权法院的设立提高了打击专利侵权行为的司法效率,降低了债券融资成本。机制分析发现,知识产权法院设立主要通过减少企业的低质量创新和降低违约风险两个渠道降低债券融资成本,且这种抑制效应主要存在于供应链集中度高、行业竞争激烈和研发强度高的企业中。基于以上结论,提出如下政策建议:

第一,进一步优化知识产权法院的审理程序,提高审判效率,有效发挥其在债权人利益保障中的关键作用。债券投资者法律保护的研究已不再局限于法律制度本身,而是更加关注法律制度的实际执行情况。本文研究发现,知识产权法院的设立改善了司法效率,降低了企业违约风险,进而能够降低债券投资者要求的风险溢价。因此,可以考虑通过完善知识产权法院的司法服务体系,加大对知识产权侵权行为的打击力度,同时加强知识产权诉讼的有效威慑,完善债权人利益保护机制,进而提振债券投资者信心,促进金融市场的良性发展。

第二,加大对违法行为的处罚力度,以减少侵权行为的诱因和动机,从而降低低质量创新在市场中的占有率。本文研究发现,知识产权法院的设立能够减少企业的低质量创新。因此,建议适当提高处罚侵权行为的罚金和赔偿金额,加大执行力度,进一步提高违法行为的代价。这样的举措旨在通过惩罚侵权行为,有效遏制侵权行为的发生,维护知识产权的合法权益,为市场创新提供公平竞争的环境。此时,高质量知识产权暗含的竞争优势将更能得到市场认可,激励企业进行高质量创新活动,进而推动高质量创新的竞争和发展。

第三,关注具有供应链集中程度高、研发强度大、行业竞争激烈特征的企业的知识产权保护需求,建立差异化的司法保护制度。对于供应链集中度较高的企业,其与核心供应商和客户之间的合作更为密切,但也更容易发生知识产权侵权风险。研发强度大的企业更依赖于创新来维持竞争优势,其对知识产权保护的需求也更为迫切。此外,在竞争激烈的行业中,知识产权遭受侵权的风险更高,企业为了获取竞争优势可能会对知识产权司法保护有更强烈的需求。本文研究发现,知识产权法院设立后降低债券融资成本的效应主要存在于供应链集中度高、行业竞争激烈和研发强度高的企业中。因此,应加大对处理这类企业知识产权案件的执法机构的支持和投入,建立更加严格的知识产权执法机制,加强知识产权案件的审理和判决质量,为企业提供更加可靠的知识产权保护。综上所述,针对不同企业的特点和需求,建立差异化的司法保护制度,是提高知识产权法院设立效果的重要举措。 [Reform]

参考文献

[1]BHARATH S T, SUNDER J, SUNDER S V. Accounting quality and debt contracting[J]. The Accounting Review, 2008, 83(1): 1-28.

[2]CHEN T K, TSENG Y. Readability of notes to consolidated financial statements and corporate bond yield spread[J]. European Accounting Review, 2021, 30(1): 83-113.

[3]HSU P H, LEE H H, LIU A Z, et al. Corporate innovation, default risk, and bond pricing[J]. Journal of Corporate Finance, 2015, 35: 329-344.

[4]黎文靖,彭远怀,谭有超.知识产权司法保护与企业创新——兼论中国企业创新结构的变迁[J].经济研究,2021(5):144-161.

[5]陈天昊,苏亦坡.我国知识产权法院的治理实效与制度逻辑[J].法学研究,2023(1):179-204.

[6]郭彦彦,王兵,吴福象.知识产权司法保护与企业关键技术创新——基于知识产权法院设立的经验证据[J].山西财经大学学报,2022(7):112-126.

[7]马新啸,汤泰劼,仲崇阳.知识产权司法保护与企业人力资本结构升级——基于知识产权法院设立的准自然实验[J].中南财经政法大学学报,2023(3):107-122.

[8]庄佳强,王浩,张文涛.强化知识产权司法保护有助于企业创新吗——来自知识产权法院设立的证据[J].当代财经,2020(9):16-27.

[9]高昊宇,温慧愉.生态法治对债券融资成本的影响——基于我国环保法庭设立的准自然实验[J].金融研究,2021(12):133-151.

[10]钱雪松,唐英伦,方胜.担保物权制度改革降低了企业债务融资成本吗?——来自中国《物权法》自然实验的经验证据[J].金融研究,2019(7):115-134.

[11]王永钦,薛笑阳.法治建设与金融高质量发展——来自中国债券市场的证据[J].经济研究,2022(10):173-190.

[12]LA PORTA R, LOPEZ-DE-SILANES F, SHLEIFER A, et al. Legal determinants of external finance[J]. The Journal of Finance, 1997, 52(3): 1131-1150.

[13]HSU D H, ZIEDONIS R H. Patents as quality signals for entrepreneurial ventures[J]. Academy of Management Proceedings, 2008(1): 1-6.

[14]LEVITAS E, MCFADYEN M A. Managing liquidity in research-intensive firms: Signaling and cash flow effects of patents and alliance activities[J]. Strategic Management Journal, 2009, 30(6): 659-678.

[15]MANN W. Creditor rights and innovation: Evidence from patent collateral[J]. Journal of Financial Economics, 2018, 130(1): 25-47.

[16]余明桂,王俐璇,赵文婷,等.专利质押、融资约束与企业劳动雇佣[J].数量经济技术经济研究,2022(9):70-93.

[17]万骁乐,王坤燕,张坤珵.考虑不同权力结构的供应链知识产权质押融资决策研究[J/OL].中国管理科学.https://doi.org/10.16381/j.cnki.issn1003-207x.2022.1653.

[18]LAEVEN L, MAJNONI G. Does judicial efficiency lower the cost of credit[J]. Journal of Banking & Finance, 2005, 29(7): 1791-1812.

[19]JAPPELLI T, PAGANO M, BIANCO M. Courts and banks: Effects of judicial enforcement on credit markets[J]. Journal of Money, Credit and Banking, 2005, 37(2): 223-244.

[20]QIAN J, STRAHAN P E. How laws and institutions shape financial contracts: The case of bank loans[J]. The Journal of Finance, 2007, 62(6): 2803-2834.

[21]ANG J S, CHENG Y M, WU C P. Does enforcement of intellectual property rights matter in China? Evidence from financing and investment choices in the high-tech industry[J]. The Review of Economics and Statistics, 2014, 96(2): 332-348.

[22]毛昊,陈大鹏,尹志锋.中国专利保护“双轨制”路径完善的理论分析与实证检验[J].中国软科学,2019(9):1-17.

[23]杨菲,史贝贝.法制建设、知识产权保护与企业创新——基于知识产权法院的效果评估[J].东南学术,2020(6):140-149.

[24]李莉,苏子棋,吕晨.制度跃迁视角下知识产权审判专门化与企业创新[J].科技进步与对策,2022(11):124-133.

[25]郑玉,孙瑾瑾.法治强化能够提升企业创新质量吗?——来自知识产权法院设立的证据[J].南方金融,2023(7):16-28.

[26]ZHENG P P, LI Z, ZHUANG Z Y. The impact of judicial protection of intellectual property on digital innovation: Evidence from China[J]. Finance Research Letters, 2023, 58: 104257.

[27]韦倩,韦祎.知识产权司法保护、技术创新与专利制度利益平衡[J].山东大学学报(哲学社会科学版),2023(6):44-55.

[28]EISDORFER A, HSU P H. Innovate to survive: The effect of technology competition on corporate bankruptcy[J]. Financial Management, 2011, 40(4): 1087-1117.

[29]张杰,高德步,夏胤磊.专利能否促进中国经济增长——基于中国专利资助政策视角的一个解释[J].中国工业经济,2016(1):83-98.

[30]YU F. Accounting transparency and the term structure of credit spreads[J]. Journal of Financial Economics, 2005, 75(1): 53-84.

[31]王海成,吕铁.知识产权司法保护与企业创新——基于广东省知识产权案件“三审合一”的准自然试验[J].管理世界,2016(10):118-133.

[32]PARRA A. Sequential innovation, patent policy, and the dynamics of the replacement effect[J]. The RAND Journal of Economics, 2019, 50(3): 568-590.

[33]ROMER P M. Endogenous technological change[J]. Journal of Political Economy, 1990, 98(5): 71-102.

[34]PLUMLEE M, XIE Y, YAN M, et al. Bank loan spread and private information: Pending approval patents[J]. Review of Accounting Studies, 2015, 20(2): 593-638.

[35]LANJOUW J O, SCHANKERMAN M. Protecting intellectual property rights: Are small firms handicapped?[J]. The Journal of Law and Economics, 2004, 47(1): 45-74.

[36]杨国超,刘琪.中国债券市场信用评级制度有效性研究[J].经济研究,2022(10):191-208.

[37]史永东,宋明勇,李凤羽,等.控股股东股权质押与企业债权人利益保护——来自中国债券市场的证据[J].经济研究,2021(8):109-126.

[38]JENSEN M C, MECKLING W H. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[39]刘刚,李佳,梁晗.股权结构、产权性质与债券融资成本——基于中国上市公司的实证研究[J].经济理论与经济管理,2020(3):34-50.

[40]范龙振,张处.中国债券市场债券风险溢酬的宏观因素影响分析[J].管理科学学报,2009(6):116-124.

[41]黎文靖,郑曼妮.实质性创新还是策略性创新——宏观产业政策对微观企业创新的影响[J].经济研究,2016(4):60-73.

[42]BHARATH S T, SHUMWAY T. Forecasting default with the Merton distance to default model[J]. The Review of Financial Studies, 2008, 21(3): 1339-1369.

[43]梅建明,易卫民,黄世为.基于KMV模型的上市类融资平台公司信用风险研究[J].财政研究,2013(10):64-67.

0a7a74a70cfae14b5b3858a947b218bfd0492716139c2eb9d556b7bd6ef86ac3[44]MERTON R C. On the pricing of corporate debt: The risk structure of interest rates[J]. The Journal of Finance, 1974, 29(2): 449-470.

[45]巫强,姚雨秀.企业数字化转型与供应链配置:集中化还是多元化[J].中国工业经济,2023(8):99-117.

[46]郑世林,张果果.制造业发展战略提升企业创新的路径分析——来自十大重点领域的证据[J].经济研究,2022(9):155-173.

[47]周泽将,汪顺,张悦.知识产权保护与企业创新信息困境[J].中国工业经济,2022(6):136-154.

[48]吴超鹏,唐菂.知识产权保护执法力度、技术创新与企业绩效——来自中国上市公司的证据[J].经济研究,2016(11):125-139.

Judicial Protection of Intellectual Property Rights and Bond Financing Costs: Evidence from the Establishment of Intellectual Property Courts

LIU Hua SUN Guang-guo MA Teng-fei

Abstract: Taking the establishment of the Intellectual Property Court in Beijing, Shanghai, and Guangzhou in 2014 as an exogenous shock, and leveraging corporate bond data from Shanghai and Shenzhen A-share listed companies issued between 2008 and 2021, a difference-in-differences model is constructed to explore corporate bond financing costs. The research finds that companies affected by the establishment of intellectual property courts experience a reduction in bond financing costs compared to unaffected companies. This dampening effect is primarily observed in companies with higher supply chain concentration, intense industry competition and higher R&D intensity. Mechanism analysis reveals that the establishment of intellectual property courts primarily reduces bond financing costs through two channels: decreasing low-quality innovation and reducing corporate default risks. The findings suggest that the establishment of intellectual property courts incentivizes companies to reduce low-quality innovation and stimulate market innovation vitality. It can also aid in optimizing the legal and market environment for direct financing.

Key words: judicial protection of intellectual property rights; bond financing costs; innovation quality; default risk