“双碳”目标下中国装备制造业发展之路

2024-08-14 00:00:00徐宇辰

中国经济报告 2024年3期

提 要: 装备制造业作为制造业核心,其碳减排是实现“双碳”目标的重中之重,“双碳”目标对中国装备制造业低碳转型提出了更高要求,如何在发展装备制造的同时兼顾“双碳”目标,实施创新驱动战略,发掘其中的机遇,成为装备制造业从业者思考的重点,更是未来中国装备制造业低碳转型迈向更高水平的关键。

一、实现“双碳”目标是中国基于人类命运共同体的担当与责任

(一)全球气候问题与人类命运息息相关

IPCC(联合国政府间气候变化专门委员会)第六次报告的数据指出,自工业革命以来,全球气温上升了1.1℃。全球二氧化碳排放从1850年的2.08亿吨增长到2019年的362亿吨。这意味着目前全球大气二氧化碳浓度和地表温度分别为200万年内和12万年内最高。

全球气候变暖造成的自然灾害已经日益频繁,联合国预测,如果现行碳排放不加控制,将导致2100年全球平均温度相对于工业化前上升3.4℃-3.7℃,并持续上升。而温度的持续上升将带来严重的生态威胁。研究表明,如果全球平均气温上升2℃,全球99%的珊瑚礁都将消失,接近墨西哥国土面积的冻土会永久解冻。如果全球平均气温上升5℃,地球的整体环境将被完全破坏,甚至有可能引发生物大灭绝。

(二)实现“双碳”目标是展现大国担当

2017年1月18日,习近平主席在瑞士发表题为《共同构建人类命运共同体》的主旨演讲,提出“让和平的薪火代代相传,让发展的动力源源不断,让文明的光芒熠熠生辉,是各国人民的期待,也是我们这一代政治家应有的担当。中国方案是:构建人类命运共同体,实现共赢共享。”

习近平主席于2020年9月22日在联合国大会上,提出我国于2030年前达到二氧化碳峰值,2060年实现碳中和的节能减排目标。

中国目前是全球第二大经济体,同时也是碳排放大国。中国提出的“碳中和”目标是响应并践行《巴黎协定》,对全球气候安全稳定做出的实质性贡献。中国“碳中和”目标的实现关乎《巴黎协定》限制温升目标的达成,也关乎人类美好家园的保护与维持。中国所提出的“碳中和”是中国基于人类命运共同体理念所展现的担当与责任。

二、“双碳”目标下我国装备制造业发展成就

(一)工业生产持续发展

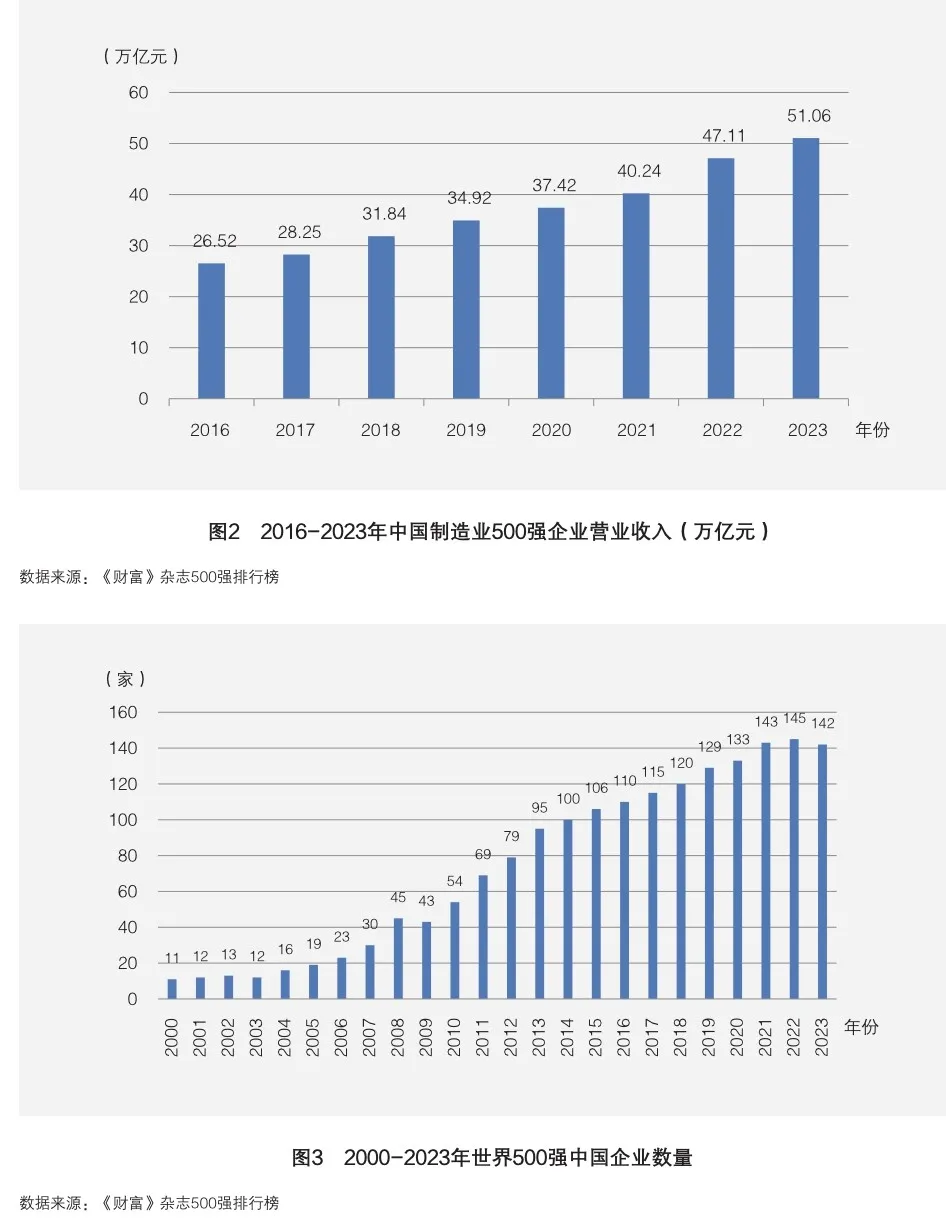

我国制造业增加值规模连续14年保持全球第一,占GDP的比重基本稳定。制造业由大变强的步伐持续加快。产业结构加快升级,2023年高技术制造业增加值占规上工业的比重升至15.3%。活力足投资稳。2023年,制造业技改投资增长3.8%,高技术产业投资增长10.3%,快于全部固定资产投资的增速。区域布局不断优化。建设45个国家先进制造业集群,主导产业产值超10万亿元、合计约占所属行业总产值的三成左右。在一些重点领域和关键赛道上,形成一批具有全产业链竞争力的优势产业(见图1、图2和图3)。

(二)装备制造业较快增长

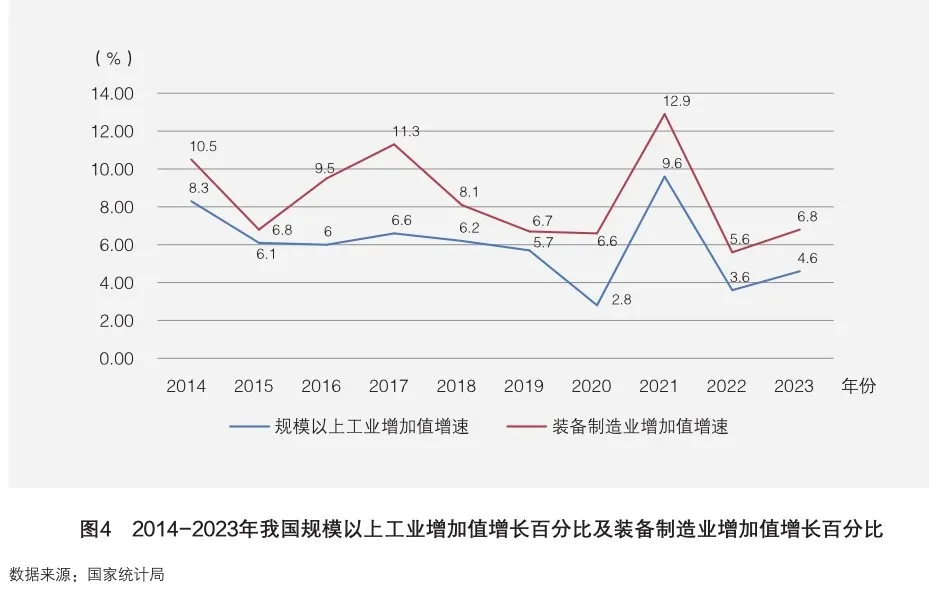

2023年,全国规模以上工业增加值比上年增长4.6%,其中,制造业增长5.0%,装备制造业增加值增长6.8%,增速比规模以上工业快2.2个百分点,占规模以上工业增加值的比重为31.8%(见图4)。

(三)装备制造业地位突出

装备制造业是我国规模最大的产业门类之一,吸纳就业能力强,关联带动作用大,技术含量高。

(四)产业基础再造工程和重大技术装备攻关工程稳步推进

工业母机、关键核心部件等重点领域创新实现新突破,电力装备、海工装备等领域重大技术装备投入使用,农业机械、矿业机械智能化水平显著提升。

(五)绿色发展培育新动能

2023年发电机组产量增长28.5%,其中风电机组贡献率超过60%。光伏电池产量连续14个月保持40%以上的同比增速。2022年,光伏产业链四大环节产品产量占全球比重均达到80%以上,全球前10名风电整机制造商中有6家中国企业。

到2023年底,我国可再生能源发电装机容量14.5亿千瓦时,占比超过总装机的一半,历史性地超过了火电。2023年全国可再生能源发电量达到3万亿千瓦时,约占全社会发电量的三分之一。智能工程机械发展提速,电动装载机销量超过3000台;氢能工程机械实现市场化,新能源智能装备交付使用。

(六)加快向全球产业价值链中高端升级

近年来,我国利用超大规模制造优势和超大规模网络优势,把握数字化、网络化、智能化融合发展的契机,瞄准世界科技前沿,加快创新突破,推动资源要素向战略性新兴产业倾斜,新能源汽车高速发展。新能源汽车全年产销量首次超过900万辆,连续9年位居全球第一;市场占有率达到31.6%,高于上年同期5.9个百分点,产销量增速高于汽车产销增速20余个百分点;出口到全球近180个国家和地区,总量达到177.3万辆,同比增长67.1%。

(七)出口产品结构升级

主机、整机类产品增势明显。2023年汽车出口491万辆,同比增长57.9%,有望成为世界汽车出口大国。电动载人汽车、锂离子蓄电池和太阳能电池等“新三样”产品2023年合计出口1.06万亿元,首次突破万亿元大关,增长了29.9%。2023年前11个月,出口挖掘机17.7万辆、大中型拖拉机5.1万辆、数控金属切削机床8.3万台,同比分别增长16.4%、35%和1.4倍。

三、“双碳”目标下我国装备制造业发展分析

(一)从全球制造业格局看

经济全球化和以信息技术为先导的新兴产业的发展加快了世界经济的结构调整,装备制造业格局正在重新洗牌。装备制造业必然向劳动力丰富、成本低、市场需求大的发展中国家转移。工业发达国家自身的发展阶段决定其不得不退出劳动密集型或高劳动强度产业,致力于更高技术、更高附加值的产品制造和发展新兴产业。目前,许多发展中国家尚没有解决温饱问题,工业基础薄弱和资金缺乏大大抵消了其劳动力资源的优势。另有一些国家政局不稳,没有足够的精力发展经济。相比之下,我国经济一直保持快速发展势头,工业基础和基础设施建设得到了加强,国内局势安定有序,国际地位不断提高,产业资本相对充足,有一支强大的产业工人队伍,国内市场需求旺盛。这些优势决定了我国成为接续装备制造业转移最适宜的国家。

但我国制造业尚未形成质量效益优势。在质量效益上,既没有有效缩小与制造业先行国家的差距,也没有形成相对于制造业后发国家的表征优势,并且突破难度日益加大。我国制造业的质量效益仍然处于中低端水平,同期制造业先行国家的质量效益发展格局中,美国、日本、德国分别稳定在高端发展水平上,目前处于中高端水平的韩国也正逐步迈向高端水平。

(二)从发展周期看

1900年以来,我国人均累计碳排放量只有157吨/人,美国是1218吨/人,全球平均水平是209吨/人。但是,严控全球地表温度条件下,剩余的全球碳排放额度非常有限。而我国人均碳排放量增长空间巨大,2019年我国的千人汽车拥有量为173辆,美国是837辆,相比美国而言,我国的化石能源使用潜力和碳排放压力非常大。“双碳”目标需要约束这些潜力空间,并进一步压缩现有能耗水平,直至实现碳排放与碳吸收相等,任务非常艰巨,而且时间很紧。我国从2030年“碳达峰”到2060年“碳中和”,“双碳”目标时间间隔为30年,而英国、美国和日本从“碳达峰”到“碳中和”的时间间隔分别为80年、45年和100年。并且,我国人口是美国的四倍多,碳排放压力巨大,实现“双碳”目标的时间紧迫。

制造业亟待适应“低排放高增长”模式。率先完成工业化ohx035ESS4kGHxTnWb42Wg==的发达国家,一般采取的是“高碳排放高增长”模式,并多数通过调整能源结构和产业结构实现“碳达峰”;而我国还处于工业化后期,制造业面临着保持稳定增长和减碳固碳的双重压力,这将是十分严峻的挑战。

(三)从能源结构角度看

偏重的产业结构与偏煤的能源结构加大了构建绿色能源系统的难度。一方面,偏重的产业结构导致制造业具有能源密集型特点,能源消耗大,碳排放多,绿色发展对制造业形成了高压态势。我国重化工业能源消耗高,有四个高耗能产业——建材、有色(有色金属)、化工和钢铁行业,这四个行业的能源消费量占能耗总量的30%左右。由于我国进一步现代化还需要有重化工业的支撑,这也加大了制造业绿色转型的难度。另一方面,偏煤的能源结构加大了“双碳”目标下制造业绿色转型的难度。2012年到2021年,我国煤炭消费占一次能源消费比重由68.5%下降到56%,能源结构正在不断向清洁化调整。但是,煤炭仍是我国主要消费能源,碳排放压力依然很大。能源结构偏重会增加制造业重构的难度。2021年,我国煤炭消费量超40亿吨,煤炭消费带来的碳排放量占化石能源消费碳排放总量的70%以上。加快调整煤炭利用方式和能源消费结构是制造业技术重构的重点和难点(见表1)。

就目前我国能源结构而言,大幅降低煤炭消费占比还有许多难关需要攻克。我们需要立足以煤为主的基本国情,抓好煤炭清洁高效利用,增加新能源消纳能力,推动煤炭和新能源优化组合,而不能搞“碳冲锋”“一刀切”、运动式减碳。

(四)从绿色低碳转型升级看

作为国民经济的主体,制造业是生产方式和产业结构绿色低碳转型的关键所在。绿色制造是碳中和的关键所在,基于碳中和目标发展新能源、新的产业结构、新的发展方向,从产品设计、绿色工厂、绿色供应链到绿色园区是基本的发展方向。绿色制造也是全球制造业发展应该遵循的技术路线,是推动工业绿色发展的重要抓手。

绿色低碳转型将有力推动制造业实现全面革新。绿色低碳不仅体现在产业运作模式上,其本身也是时代催生的新兴产业领域。在对传统制造业进行绿色低碳升级的过程中,大量新技术和新制度层出不穷,需重新规范制造业体系的运行机制,进而将绿色低碳转型的各个产业发展成为具有独立产业链的新兴产业。

当前,绿色低碳经济已经成为各国必争的制造业发展新高地,我国具有巨大的绿色低碳经济发展需求,要通过积极完善相关政策体系,加快体制机制创新,大力研发推广低碳技术和低碳产品,培育发展低碳产业和绿色经济,带动制造业生产力的整体升级和生产方式的全面革新。

(五)从智能制造转型升级看

“十四五”是产业智能化发展的重要时期,智能制造在智能设计、智能产品、智能组装、智能生产、智能管理、智能服务等方面具有广泛的发展前景。智能制造和绿色制造是当前产业政策的主导方向,两者交替发展,相互取长补短。但我国装备制造业智能制造转型升级仍存在以下问题。

一是我国大部分制造企业缺乏顶层设计,并未明确自己的改革路径、方向,也未提升至战略层面考虑改革问题。二是智能制造领域的创新能力不强,“技术短板”制约了我国智能制造的发展。三是智能制造行业和区域发展仍不平衡,相关技术和产业仍落后于发达国家,需要解决数字壁垒造成的区域发展失衡问题。四是“数据孤岛”现象严重,软件系统集成度低。数据是智能制造的基石,然而工业“数据孤岛”普遍存在,企业越大,流程越多,遗留系统也更复杂,想要打破“数据孤岛”,连通信息技术和运营技术两界的数据难上加难。

尤其是大型成套装备的智能制造能力直接决定着我国智能制造的水平和综合国力,大型成套装备制造面临着投资大、成套技术难、工艺复杂等难点,但它却是解决关键问题的核心,大型成套装备的制造体系里需要有智能制造作为强大的支撑和保障性手段。

(六)从技术攻关角度看

我国制造业的短板主要体现在高科技和能源方面。高科技和能源资源的对外依存度高,直接制约着我国科技自立自强和能源自主可控。在高科技方面,工业软件、核心技术受制于人。关键工业软件、基础软件、核心基础零部件(元器件)、数控机床、关键基础材料、先进基础工艺、行业技术基础对外依存度高,不利于我国科技自立自强水平的提升。

随着新一轮科技革命和产业变革,我国提出了要“保持制造业比重稳定”和“实现产业基础再造”等产业发展目标,对制造业筑基强魂提出了高要求,通过产业基础再造、工业软件、数控机床、关键核心技术突破等不断提升产业链供应链韧性和科技自立自强水平的要求更为迫切,制造业转型升级与高质量发展任务极为艰巨。

(七)从区域分布差异看

我国的区域碳排放量是由长期形成的制造业体系结构和产业分布决定的。我国碳排放在空间上的特征体现为“北高南低”,北方省份碳排放总量和人均量显著高于南方省份,南北方的碳排放差距还在不断扩大;碳排放在时间上的特征体现为“西升东降”,西部省份人均碳排放量处于持续升高阶段,东部省份碳排放强度显著下降。

碳排放区域分化的主要原因是我国制造业中高耗能行业如钢铁、化工、有色、水泥等在北方和西部地区分布更为集中,导致北方地区人均碳排放量是南方地区的1.66倍,碳排放强度是南方地区的2.1倍。我国的高耗能制造业正处于由粗放型向集约型过渡的转型期,其发展模式仍大多是通过高强度的能源投入和密集化的资源使用拉动增长,北方和西部地区制造业的经济效益与生态环境效益之间矛盾不断出现,绿色发展较为欠缺。我国南方处于后工业化阶段的省份较多,区域内制造业具有轻量化、数字化、智能化的特征,附加值相对较高,这些区域中资本、技术、高质量劳动力的聚集对制造业绿色发展的推动作用比较显著。

随着碳中和目标的确立和区域产业结构的调整,能源密集型和劳动密集型产业逐渐经历从南到北、从东到西的空间转移。但是,高排放产业转移会进一步加剧区域间绿色发展的差距,对制造业高质量发展形成新的挑战。

四、“双碳”目标下装备制造业发展建议

8757a1c1f7b9e35a3c9292556bc0943b

8757a1c1f7b9e35a3c9292556bc0943b“十四五”时期,我国装备制造业发展既面临百年未有之大变局背景下的复杂环境,又肩负制造强国攻关的艰巨任务,必须通过多重创新进行突破,在全球产业链重构中迈向中高端,实现高质量发展。

(一)加强综合施策、科学规范的顶层设计

以制造业高质量发展为目标,在制造业行业层面、生产方式和区域因素三个维度全面践行创新、协调、绿色、开放和共享理念,形成不可分割的整体。

在制造业发展的每个维度、层面与环节,都要围绕高质量发展目标,以相应的高质量发展指标为标杆,遵循新发展理念的整体要求,确定创新、协调、开放、绿色与共享发展的重点及彼此互动关系,制定精准的高质量发展方案。

(二)处理好发展装备制造业与实现“双碳”目标的关系

“双碳”目标下,用高新技术改造装备制造业,有利于提高其整体素质,推动其产业结构升级和“双碳”目标的实现。而高新技术、绿色技术的发展离不开装备制造业的支持。在此进程中,必须高度重视利用高新技术、绿色技术改造、提升装备制造业,有重点、分步骤地将高新技术、绿色技术运用到装备制造业的重点领域、重大项目中,先立后破,实现技术跨越,使两者优势互补,相得益彰,让高新技术、绿色技术的高水平、高效益在装备制造业的规模经济上发挥作用,同时促进装备制造企业绿色转型。

(三)构建多元化、清洁化的能源供应体系

加快构建能源产业技术创新体系,支持新能源、节能环保、能源清洁转化利用等科技领域的基础研究和原始创新,形成一系列新技术、新产品、新业态、新模式,对标世界一流装备制造园区,吸引具有先进技术和工艺的产业聚集,优化重大生产力布局、培育具有国际竞争力的先进制造业集群、整合优化重大产业平台。

提高能源利用效率,形成绿色低碳环保发展模式。在数字经济的趋势下,利用工业互联网全面构建人与人之间的互联互通,有效支撑工业制造业各要素、产业链和价值链信息的全环节。加快推广无人工厂、智能生产线、绿色生产线等高效且环保的新技术,促进制造业转型升级,鼓励企业将低能耗、环保、低排放作为核心任务,提高生产管理的能源效率,降低资源消耗,达到生产力提高和环境友好之间的新平衡。

(四)推进绿色制造体系建设

一是构建企业绿色生产和绿色经营管理体系。推行绿色原料、绿色设计、绿色生产、绿色包装、绿色使用、绿色回收,实现产品的全生命周期绿色化,有效减少能源使用和碳排放。

二是构建绿色制造价值链体系。引导价值链中的企业交互促进绿色发展,价值链上游企业在加大自身绿色化转型的同时,通过技术转移扩散、成本分担等方式,帮助价值链中下游企业实现碳减排,价值链中游企业通过设备改造更新、加大绿色技术研发和引进力度等方式提升绿色生产能力;价值链下游企业加大绿色化转型投入,通过产品绿色化形成新的比较优势,有效实现绿色化转型。

三是构建绿色制造循环体系。将产品制造生产纳入循环经济整体框架,在生产过程中优化能源结构和能源使用效率、加快生产技术升级、发展制造业低碳生产链,提高产品的绿色竞争力,最大程度降低制造业绿色化转型对能源的需求和碳排放,通过循环经济实现全产业链和产品全生命周期的绿色化。

四是构建绿色制造规模化生产体系。根据制造业规模经济效应和范围经济效应的特点,发展绿色生产产业园区,推行热电联产、分布式能源及光伏储能一体化系统应用,加强污水、废气的统一收集和利用,帮助企业实现绿色化转型。

(五)培育发展智能制造生态体系

一是建立全链条、全覆盖装备制造智能化新格局;二是培育装备制造业智能制造生态体系;三是培育具有特色优势的智能制造业;四是打造装备制造业智能制造集聚区;五是全面提升智能装备制造业关键技术攻关能力;六是实现装备制造业智能技术全覆盖应用;七是加强区域智能制造资源协同。

(六)优化创新创业生态环境

优化创新创业生态环境,打造基础研究、应用研究和产业化双向链接的快车道。从单体式竞争向链条式合作、生态网络式协同转变,打破个体、区域的界线,构建多元主体间连接互动、协作共生的产业生态体系,使各产业要素发挥最大的经济价值与社会价值。通过政府引导、市场主导,以龙头企业为核心,补齐重大短板,夯实发展基础,提升创新能力,基于国内产业需求,整合全球资源,构建基础设施完善、标准统一规范、人才供给充足、政策环境良好、资源自主协调与整合、企业互利共赢的生态体系。加快推动我国装备制造业向全球产业链中高端迈进,为我国现代化经济体系建设和经济高质量发展提供有力保障。

(七)积极抢占技术制高点

围绕“补齐发展短板、布局前沿领域、服务国家战略和政策”三条主线,发展绿色低碳技术,推进技术成果转化应用,在尊重市场经济规律和科学技术发展规律的前提下,坚持从实际出发,科学把握工作节奏,努力赢得制造业创新发展先机,推动经济高质量发展,确保如期实现“双碳”目标。

一是在关系国家战略安全和国民经济命脉的关键核心领域,强弱项、补短板,聚焦大飞机、发动机、重型燃气轮机、超精密机床及高档数控系统、集成电路、传感器等“卡脖子”领域,加快关键核心技术攻关,提升产业链控制力。

二是超前布局量子通信、6G、脑科学、二维材料、深海深空等前沿领域,长期持续投入研究,率先突破颠覆性技术,抢抓更多科技产业发展的战略主动权。

三是服务“一带一路”建设、“新基建”,加快大数据、云计算、人工智能、光通信、工业云制造、物联网等新一代信息技术的产业化应用,加强新一代智能制造的探索研究和技术攻关。

(八)优化工业布局,重塑我国制造产业格局

发挥西部新能源富集地区可承载中东部钢铁、有色、数据中心等产业转移的资源基础和价格优势,推动中东部高耗能行业优化转移,加快东西部产业布局优化和协同发展,重建绿色、先进、高附加值的低碳产业集群,做好产业转移及配套基础设施市场建设,促进清洁能源消纳,实现碳减排和区域协调发展,积极推进“西数(据)东送”“西材(料)东送”“西氢(能)东送”等项目,努力降低东南沿海地区碳排放和碳达峰压力,重塑我国制造产业格局。

(作者为中国工业经济联合会高级工程师)