中国城乡居民收入、财政收入与GDP之关系研究

2024-08-14 00:00:00卢驰文

中国经济报告 2024年3期

提 要: 1992年以来我国由计划经济向市场经济过渡,截至2007年我国社会主义市场经济体制的建设取得了重大进展,市场已经在资源配置中发挥了基础性作用。笔者选取了2007年-2021年的指标数据:城镇居民人均可支配收入、农村居民人均可支配收入、城镇非私营单位就业人员平均工资、城镇私营单位就业人员平均工资,作为我国城乡居民收入,并分析我国城乡居民收入与全国财政收入、GDP之间的关系。

关键词:可支配收入;平均工资;财政收入;国内生产总值;城镇非私营单位

一、引言

(一)研究背景

1992年中国共产党第十四次全国代表大会报告提出:到2010年初步建立社会主义市场经济体制。2000年之前我国基本上统一了城镇职工社会保险制度,截至2007年我国社会主义市场经济体制建设取得了重大进展。2007年-2021年我国国内生产总值(GDP)和财政收入一直以较快的速度增长,职工的平均工资与城乡居民的人均可支配收入也在增加。但城乡居民收入与财政收入的关系如何?财政收入与GDP的相互关系如何?体现城乡居民收入的几个指标之间的关系如何?本文选取《中国统计年鉴》中公布的2007年-2021年的指标数据:城镇居民人均可支配收入、农村居民人均可支配收入、城镇非私营单位就业人员平均工资、城镇私营单位就业人员平均工资,作为我国城乡居民收入,并分析我国城乡居民收入与全国财政收入、GDP之间的关系。

(二)研究意义

首先,分析全国财政收入与GDP之间的数量关系,并了解其发展趋势,有利于分析及判断我国未来的经济形势,有利于应对经济波动,有利于国家实行宏观经济调控。其次,分析城乡居民人均可支配收入与全国人均GDP的关系,分析城乡居民人均可支配收入的差距及其变化趋势,并反映城乡居民对GDP的贡献度,可为推进城乡收入分配公平正义提供重要的参考数据。第三,比较城镇非私营单位就业人员平均工资与城镇私营单位就业人员平均工资的差距,分析就业人员人均财政收入与城镇非私营单位就业人员平均工资的比值,分析就业人员人均财政收入与城镇私营单位就业人员平均工资的比值,揭示这两类单位就业人员平均工资的差距及其变化趋势,反映这两类单位就业人员的税收负担及其变化趋势,有利于我国税收及财政政策的调整与优化。第四,分析城镇非私营单位就业人员平均工资与全国人均GDP的比值,分析城镇私营单位就业人员平均工资与全国人均GDP的比值,分析两种比值的变化趋势,有利于优化资源配置,促进资本整合与发展生产力。

2022年中国共产党第二十次全国代表大会报告指出,“构建高水平社会主义市场经济体制。坚持和完善社会主义基本经济制度,毫不动摇巩固和发展公有制经济,毫不动摇鼓励、支持、引导非公有制经济发展,充分发挥市场在资源配置中的决定性作用,更好发挥政府作用。”本文的研究发现有利于完善我国社会主义市场经济体制。

二、文献综述

曲振涛、于树彬、王曙光(2002)研究了1991-2010年财政收入与国内生产总值的关系,侧重分析了财政收入占GDP的比重,比较了财政收入的增长率与GDP增长率的差距。该文没有分析居民收入与财政收入的关系,也没有分析居民收入与GDP的关系,而且侧重1991-2002年的数据。[1]

刘云剑、梁岩、苏锦涛、朱家明(2020)建立了计量分析模型,并未呈现1990-2019年的财政收入与GDP的关系数据。该文得出一个结论:“当增加一个单位国内生产总值时,则会对应地使政府增加财政收入0.623个单位。”[2]这个观点偏离现实太多。实际上财政收入占GDP的比重大概为1/5-1/8。

陈希、刁节文(2017) “基于2000年至2016年的上海市职工平均工资、人均GDP的数据以及2006年至2015年的上海市各行业职工平均工资的数据,采用协整分析及误差修正模型、格兰杰因果检验等得到平均工资和人均GDP之间有着正相关的关系。”[3]该文并未阐述上海市人均GDP与职工平均工资的比值,分析的数据是地区数据,并非全国数据。

王海滋、崔恩泽(2013)基于北京市2001-2012年间的相关统计数据,构建了房价与人均可支配收入、房价与人均GDP的回归分析、弹性分析和时间序列分析计量模型。[4]该文的目的是建立房价的预测模型,分析的数据是地区数据,并非全国数据,亦未涉及财政收入数据。

相关的文献远远不止以上几篇文章。但已有的文献往往只分析了居民收入、财政收入、GDP中的两个指标之间的关系,即使把居民收入列为分析变量,也只是用人均可支配收入、职工平均工资之一作为分析变量,并没有区分城镇居民人均可支配收入、农村居民人均可支配收入,也没有区分城镇非私营单位就业人员平均工资、城镇私营单位就业人员平均工资,笼统而非具体地反映居民收入与财政收入、GDP的关系。

三、收集与整理中国城乡居民收入、财政收入与GDP数据

(一)收集与整理2007-2021年相关数据的思路

第一步,从国家统计局的网站收集数据:城镇居民人均可支配收入、农村居民人均可支配收入、全国财政收入、全国国内生产总值、城镇非私营单位就业人员平均工资、城镇私营单位就业人员平均工资、年底就业总人数、年末总人口。

第二步,依据收集到的原始数据,计算得出以下数据:就业人员人均财政收入、就业人员人均GDP、财政收入与GDP的比值、全国人均GDP、城镇居民人均可支配收入与全国人均GDP的比值、农村居民人均可支配收入与全国人均GDP的比值、城镇居民人均可支配收入与农村居民人均可支配收入的比值、城镇非私营单位平均工资与城镇私营单位平均工资的比值、就业人员人均财政收入与城镇非私营单位平均工资的比值、就业人员人均财政收入与城镇私营单位平均工资的比值、城镇非私营单位平均工资与人均GDP比值、城镇私营单位平均工资与全国人均GDP的比值。

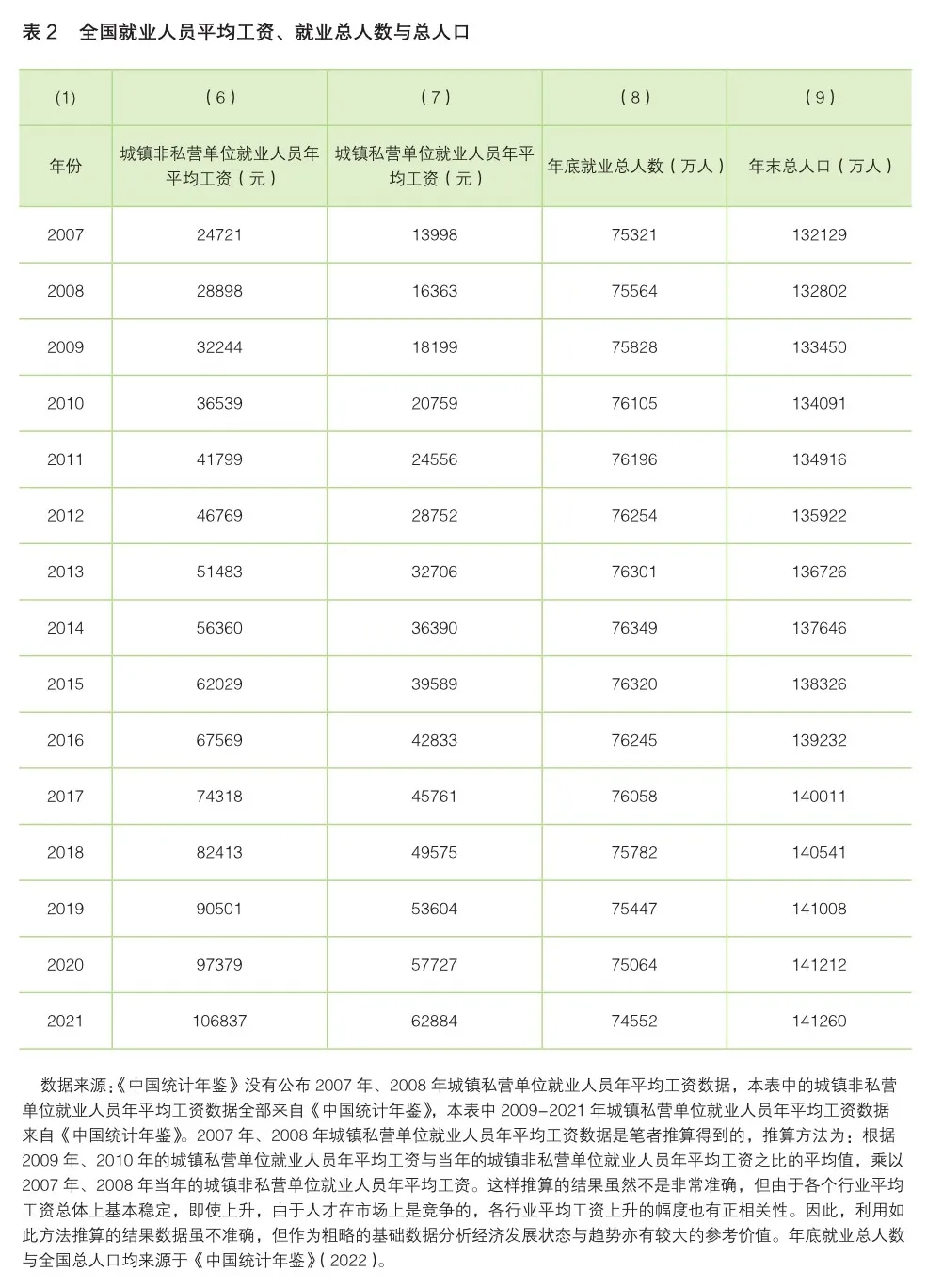

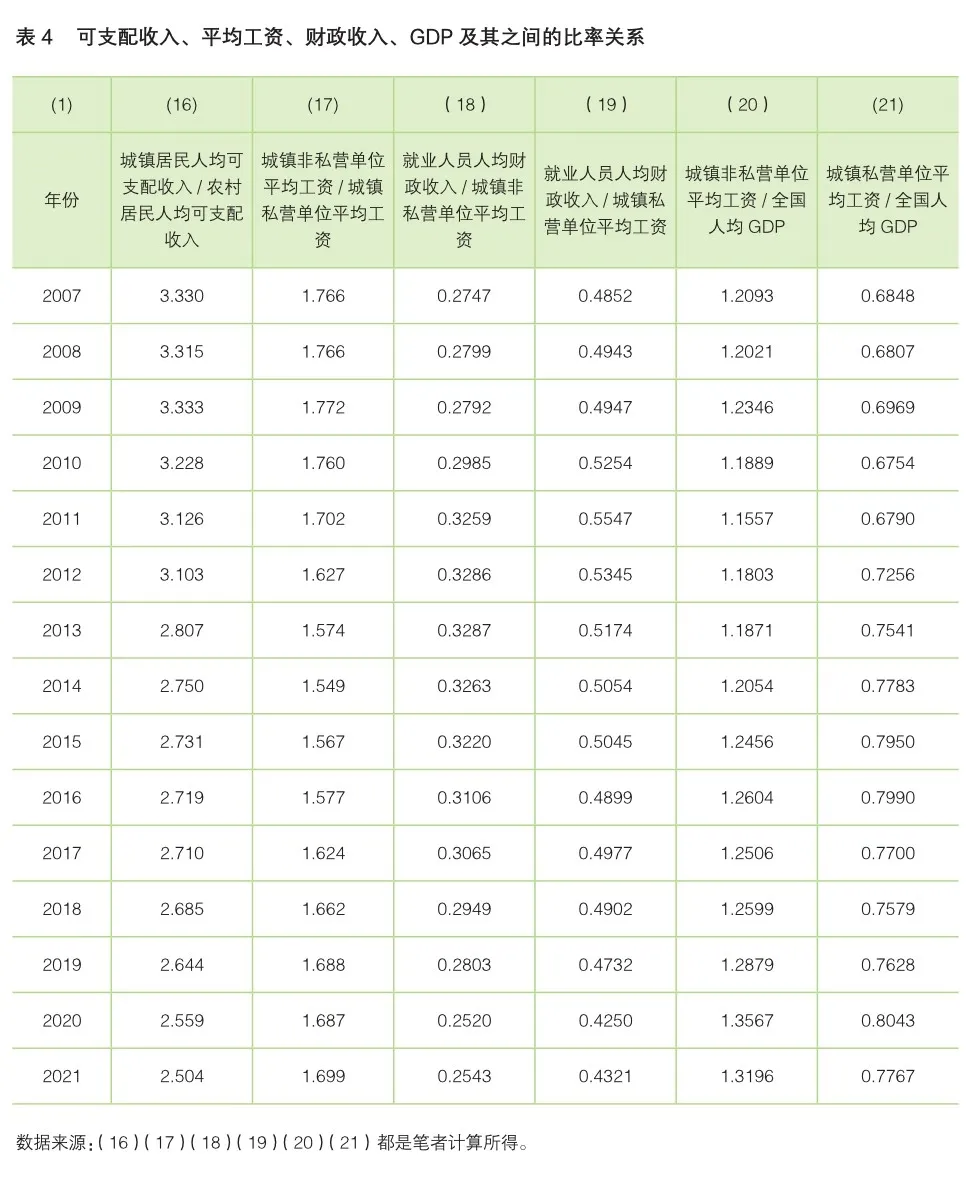

(二)收集与整理数据的具体情况(见表1、表2、表3、表4、)

四、中国城乡居民收入、财政收入与GDP的相互关系特征分析

(一)中国城乡居民人均可支配收入的比较

从图1可以看出,我国城镇居民人均可支配收入一直比同期农村居民人均可支配收入多很多,而且绝对数额差距呈现扩大趋势。结合表4可以看出,我国城镇居民人均可支配收入与农村居民人均可支配收入之比,2007年为3.330,2008年为3.315,2009年为3.333,这三年有波动,可此后一直下降,2014年为2.750,2021年为2.504。2007年至2021年,总体而言,我国城镇居民人均可支配收入与农村居民人均可支配收入的比值呈现缩小趋势。换言之,我国城乡居民人均可支配收入相对差距呈现缩小趋势。

(二)全国财政收入与国内生产总值的比较

从图2可以看出,全国财政收入曲线始终在GDP曲线的下方。结合表3的数据看,全国财政收入与同期的GDP之比,2007年为0.1900,2015年为0.2210,2007年至2015年呈现上升趋势。这说明2007年至2015年,全国企业与劳动者财政负担一直加重。结合表3的数据看,全国财政收入与同期的GDP之比,2018年为0.1995,2021年为0.1771,2015年至2021年一直呈现下降趋势。这说明2015年至2021年,全国企业与劳动者财政负担持续有所减轻。

(三)城镇非私营单位平均工资与城镇私营单位平均工资的比较

从图3可以看出,城镇非私营单位就业人员平均工资远高于城镇私营单位就业人员平均工资;2007年至2021年,城镇非私营单位就业人员平均工资一直在增长,城镇私营单位就业人员平均工资也一直在增长。结合表4的数据看,城镇非私营单位平均工资与城镇私营单位平均工资之比,2007年为1.766,2009年为1.772,2014年为1.549,2018年为1.662,2021年为1.699。2007年至2021年,城镇非私营单位平均工资与城镇私营单位平均工资的比值虽有波动,但波动范围在1.549-1.772。波动范围比较小,说明城镇非私营单位就业人员平均工资与城镇私营单位就业人员平均工资的差距一直比较大。

(四)就业人员人均财政收入与就业人员年平均工资的比较

从图4可以看出,就业人员人均财政收入与城镇非私营单位就业人员平均工资之比,小于就业人员人均财政收入与城镇私营单位就业人员平均工资之比。这主要是分子相同,分母大的分数值反而小。结合表4的数据看,就业人员人均财政收入与城镇非私营单位就业人员平均工资的比值,2007年为0.2747,2013年为0.3287,2018年为0.2949,2021年为0.2543。期间虽有波动,但2007年至2013年总体上增大,2013年至2021年总体上在减小。结合表4的数据看,就业人员人均财政收入与城镇私营单位就业人员平均工资的比值,2007年为0.4852,2011年为0.5547,2018年为0.4902,2021年为0.4321。期间虽有波动,但2007年至2011年总体上增大,2011年至2021年总体上在减小。

(五)城乡居民人均可支配收入与全国人均GDP的比较

从图5可以看出,城镇居民人均可支配收入与全国人均GDP的比值曲线远远高于农村居民人均可支配收入与全国人均GDP的比值曲线。结合表3数据看,从2007年起,城镇居民人均可支配收入与全国人均GDP的比值曲线波动范围为0.6744-0.5856,虽有波动但总体上呈现下降趋势。结合表3数据看,从2007年起,农村居民人均可支配收入与全国人均GDP的比值曲线波动范围为0.1926-0.2387,虽有小幅波动但总体上比较平稳。

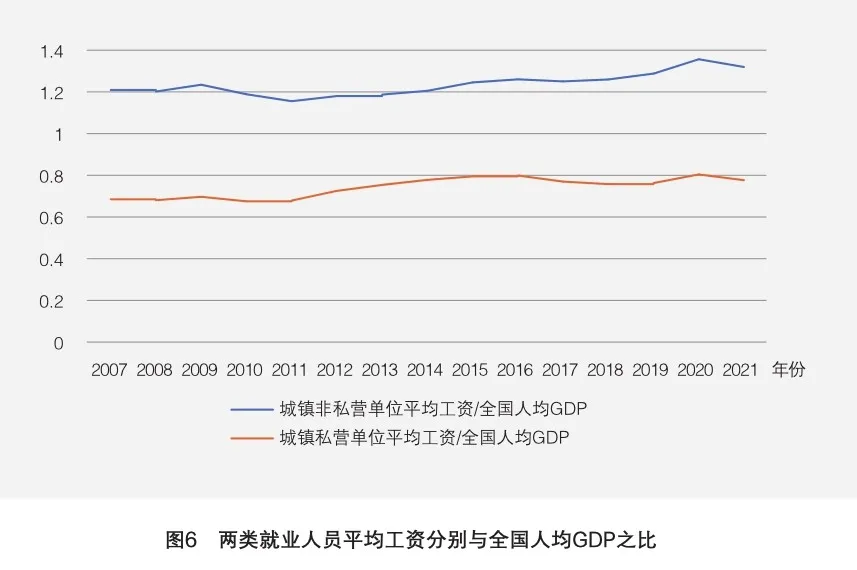

(六)城镇非私营单位平均工资、城镇私营单位平均工资分别与全国人均GDP的比值

从图6可看出,城镇非私营单位就业人员平均工资与全国人均GDP的比值曲线在城镇私营单位就业人员平均工资与全国人均GDP的比值曲线之上。这是因为分母相同,分子大的分数值越大。结合表2的数据看,城镇非私营单位就业人员平均工资与城镇私营单位就业人员平均工资,2007年分别为 24721元与13998元,2012年分别为46769元与28752元,2017年分别为74318元与45761元,2021年分别为106837元与62884元。表2中的其他年份也一样,城镇非私营单位就业人员平均工资远远高于城镇私营单位就业人员平均工资。从图6还可看出,城镇非私营单位就业人员平均工资与全国人均GDP的比值曲线都在1之上,城镇私营单位就业人员平均工资与全国人均GDP的比值曲线都在1之下。结合表4的数据看,城镇非私营单位就业人员平均工资与全国人均GDP的比值,2007年为1.2093,2012年为1.1803,2017年为1.2506,2020年为1.3567,2021年为1.3196;2007年至2021年之间有波动,但波动范围为1.1803-1.3567。城镇私营单位就业人员平均工资与全国人均GDP的比值,2007年为0.6848,2012年为0.7256,2017年为0.7700,2020年为0.8043,2021年为0.7767;2007年至2021年之间有波动,但波动范围为0.6754-0.8043。

五、形成中国城乡居民收入、财政收入与GDP相互关系特征的原因

(一)改革开放后中国逐渐形成了三大群体:农村居民、城镇私营单位就业人员和城镇非私营单位就业人员,不同的群体使用的生产资源不同

从图7可以看出,城镇居民人均可支配收入与农村居民人均可支配收入的比值曲线远高于城镇非私营单位平均工资与城镇私营单位平均工资的比值曲线。从图7可以得到观点:城镇非私营单位就业人员平均工资与城镇私营单位就业人员平均工资的比值小于城镇居民人均可支配收入与农村居民人均可支配收入的比值。从群体平均收入高低的角度,中国的社会大体可分为三个群体:农村居民、城镇私营单位就业人员、城镇非私营单位就业人员。不过,农村居民也可能在城镇非私营单位就业,或在城镇私营单位就业。城镇非私营单位与城镇私营单位相比,非私营单位的资本更雄厚,生产设备更先进,生产效率更高。一方面,我国有些地区农业实现了机械化耕作与大规模生产,生产效率高,但毕竟还有很多地区农民仍是小规模生产、生产效率低下;另一方面,农村居民外出务工的增多了,农村居民收入中外出务工收入占比上升。因此,中国城乡居民人均可支配收入绝对差距仍在扩大,但相对差距在缩小。

(二)改革开放与科技进步,推动了国内生产总值以较高速度持续增长,并持续带来了全国财政收入以较高速度增加

改革开放以来,我国进一步优化配置人力资源,大力引进外资,并利用先进的技术与设备,同时进行技术创新,大大提高了我国经济生产的效率与效益,这是我国GDP与财政收入不断增加的主要原因。我国财政收入与国内生产总值不断增大,但财政收入与GDP之比为20%左右,波动范围为17.71%-22.10%。2015年,财政部不断深化税制改革,顺利推进消费税改革,加快推进资源税改革,加大结构性减税和普遍性降费力度。因此,2015-2021年,我国企业和居民税收负担呈现出相对减轻的趋势。

(三)总体而言,城镇非私营单位相对于城镇私营单位,资本规模更大,创新能力更强,劳动生产率更高,在产品市场的价格控制力更强,组织的竞争力更强,由此导致这两类单位就业人员平均工资相差较大

城镇非私营单位指的是采用非私营经济组织形式的城镇单位,包括国有企业、集体企业、股份制企业、有限责任公司、外商投资企业、事业单位、机关单位等。私营企业是一个有明确的法律界定的概念。《中华人民共和国私营企业暂行条例》第二条明确规定:本条例所称私营企业是指企业资产属于私人所有、雇工八人以上的营利性的经济组织。私营企业是指由自然人投资设立或由自然人控股,以雇佣劳动为基础的营利性经济组织。包括按照《公司法》《合伙企业法》《私营企业暂行条例》规定登记注册的私营有限责任公司、私营股份有限公司、私营合伙企业和私营独资企业。总体而言,城镇非私营单位的劳动生产率与经济效益都高于城镇私营单位。因此,城镇非私营单位就业人员的平均工资远远高于城镇私营单位就业人员的平均工资。

(四)就业人员人均财政收入与城镇非私营单位就业人员平均工资之比,就业人员人均财政收入与城镇私营单位就业人员平均工资之比,反映就业人员人均财政负担与平均工资的关系

这是体现就业人员缴纳税收负担轻重的指标。由于城镇非私营单位就业人员平均工资高于城镇私营单位就业人员平均工资,就业人员人均财政收入与城镇私营单位就业人员平均工资的比值曲线高于就业人员人均财政收入与城镇非私营单位就业人员平均工资的比值曲线。结合表4的数据看,就业人员的平均税收负担范围为25.20%-55.47%。这里的财政收入不仅包括个人所得税,而且包括居民的消费税、企业的利润税、增值税等。

(五)我国城乡居民人均可支配收入与全国人均GDP的比值,反映城乡居民获得的可支配收入占全国人均GDP的比重

由于城镇居民人均可支配收入远远高于农村居民人均可支配收入,因此,同期的城镇居民人均可支配收入与全国人均GDP的比值远远大于农村居民人均可支配收入与全国人均GDP的比值。这体现了城乡二元的经济结构对收入分配的影响,反映了我国城乡居民的收入差距仍然比较大。

(六)城镇非私营单位就业人员平均工资与全国人均GDP的比值,反映就业人员获得的工资收入占全国人均创造财富的比重

从图6可以看出,城镇非私营单位就业人员平均工资与全国人均GDP的比值都大于100%,再结合表4的数据看,这个比值的波动范围为115.57%-135.67%。从图6可以看出,城镇私营单位就业人员平均工资与全国人均GDP的比值都小于100%;再结合表4的数据看,这个比值的波动范围为67.54%-80.43%。

六、结语

2022年中国共产党第二十次全国代表大会报告指出:“健全宏观经济治理体系,发挥国家发展规划的战略导向作用,加强财政政策和货币政策协调配合,着力扩大内需,增强消费对经济发展的基础性作用和投资对优化供给结构的关键作用。健全现代预算制度,优化税制结构,完善财政转移支付体系。”本文研究得出的有关指标之间数量关系的结论,正是我国宏观经济运行规律与完善市场经济体制的重要参数,本文的研究结论对健全宏观经济治理体系、优化税制结构、促进收入分配公平正义等具有重要的参考价值。

参考文献

[1]曲振涛、于树彬、王曙光.关于财政收入与国内生产总值的关系研究[J],财政研究,2002(06).

[2]刘云剑、梁岩、苏锦涛、朱家明. 基于ECM误差修正模型的财政收入与国内生产总值关系的分析[J],哈尔滨师范大学自然科学学报,2020(06).

[3]陈希、刁节文. 上海市人均GDP对职工平均工资的影响实证研究[J],科技和产业,2017(10).

[4]王海滋、崔恩泽. 北京人均可支配收入和人均GDP与房价关系[J],山东建筑大学学报,2013(04).

(作者为上海政法学院社会保障研究中心执行主任)