会计作用于高质量经济发展的机制探讨

2024-08-11 00:00:00许鹏

国际商务财会 2024年11期

【摘要】随着我国经济发展由高速增长阶段转变为高质量发展阶段,以前会计适用于高速经济增长阶段的规则和体系也应变更内容,以重新适应高质量经济发展。为了更好地变更或重塑会计规则和体系,文章对会计作用于高质量经济发展的机制进行了探讨,认为:(1)目前已有的相关文献大多探讨了会计与高质量经济发展存在相关关系,而很少对会计和高质量经济发展的因果关系进行讨论。(2)通过会计数据作用于财务发展从而达到最终促进高质量经济发展的结果。(3)现有的会计准则很少对微观经济主体的社会责任进行衡量,而这一点是高质量发展会计变更的着力点。

【关键词】会计;高质量经济发展;作用机制;会计准则

【中图分类号】F233

一、引言

50年前,世界银行国际金融公司高级投资总裁Enthoven在会计研究杂志上撰文指出:有“两个关键因素”决定了国际金融公司投资项目的成功,这两个“关键因素”是会计控制和管理能力。同时他在这篇文章指出:有效的会计控制和会计实践将有助于推动国内和国外的资本流动。会计所产生的影响以及它在经济中所扮演的角色远比一般人认为的还要更广泛,更有影响力。

与Enthoven的观点一致,南京大学商学院教授孙东木在论证会计与经济发展的关系时引用全国人大常委会原副委员长王丙乾的论点表明:国家经济能够蓬勃发展的原因在于拥有大量充满活力的企业,企业能够充满活力的原因在于其能够创造利润。而能否创造利润关键在于科技和管理,财务会计管理是企业管理的一个重要的手段。财务会计为其他管理手段比如,计划、生产、技术等管理提供必要的决策信息,因此要想管理好,必须财务会计管理抓得好。企业效益好同时也为国家发展提供了必要的财力支持,所以财务会计管理即是国家微观经济发展的基础,也是国家宏观经济发展的基础。

同样地,联合国国际会计与报告标准政府间专家组(ISAR)也表明:会计在经济发展中发挥着至关重要的作用,高质量的财务报告有助于通过透明度来创造良好的投资环境,方便国内和国际投资流动,并提升投资者的信任力度,从而达到促进财务稳定的目的。

以上专家和学者的论述似乎都表明了会计与经济发展存在某种因果关系,且从我国从事会计的人员数量和质量都随着经济发展的增长而增长的实践来看,似乎也能从某个方面来佐证这个论点。这一点在IFAC在2020年关于会计人员在经济发展中的角色报告中有过专门的说明,该报告认为:职业会计将会对当地乃至全球的经济水平提高做出显著的贡献。财政部2021年印发的《会计改革与发展“十四五”规划纲要》中提到:我国已开启了向第二个百年奋进的新征程,经济增长已由高速增长阶段转向高质量发展阶段,制度优势和治理优势不断凸显,市场配置资源的决定性作用显著增强,公平的营商环境持续优化,宏观经济政策不断完善,宏观治理手段不断丰富。会计信息在经济发展、营商环境优化和宏观经济决策方面发挥着越来越重要的作用。该段话的潜在含义表明会计信息能够促进经济发展,但在检索历年文献时发现:鲜有文献能就会计与经济发展之间的因果关系开展进一步研究。比如会计是否能够直接作用于经济发展,如果能,作用机制是什么?本文拟尝试就这个问题开展研究。党的十九大和二十大分别就我国的发展阶段做了以下两个新的科学论断:一是我国经济已由高速发展阶段转为高质量发展阶段;二是高质量发展是中国式现代化的本质要求。因此,为了使本文的研究更具有实践价值,拟就会计如何作用于高质量经济发展的机制开展研究。

二、研究设计

虽然有Enthoven的评论,以及孙东木,ISAR以及财政部等专家和组织的观点,关于会计在经济发展中所发挥的关键作用的断言在很大程度上仍没有太多的经验数据证实。为了更好地解决这个问题,本文拟采用Elmar R.Venter等提出的圆桌会议研究法以及相应的步骤。之所以采取这个方法原因有以下两点:

(一)会计作用于高质量经济发展的机制研究涉及的主要问题是描述性质的,涉及会计和高质量发展的多个方面,很难就每个方面通过有效的数据收集来逐一实证分析会计与高质量发展之间的关系。

(二)高质量发展为党的十九大以来新的提法,在经济学层面上尚缺乏比较明确的定义,需要将相关领域的专家集中在一起讨论,以便对高质量发展的经济学意义有一个比较一致的看法。

宁波通信中心于2023年4月在宁波市举办以会计与高质量发展之间的联系为主题的圆桌会议,并邀请多名专家学者参加。圆桌会议主要讨论了以下问题:(1)什么是高质量发展?高质量发展的定义是什么?(2)会计能否直接作用于高质量经济发展,如果能,通过什么方式?(3)会计作用于普通经济发展与高质量经济发展的作用机制有区别吗?(4)为了提供证据证明会计与经济发展之间存在或者缺乏因果关系,研究者必须要解决哪些问题?比如如何进行研究设计?如何获取研究数据?

在具体分析每个问题时圆桌会议的讨论进一步涉及到:(1)代表了我们目前对现有证据和会计在高质量经济发展中的作用相关的未解决问题的理解。(2)确定学术研究可以提供证据的主题。(3)描述可以提供证据的类型。与会者一致强调了研究设计和获取研究数据的复杂性。

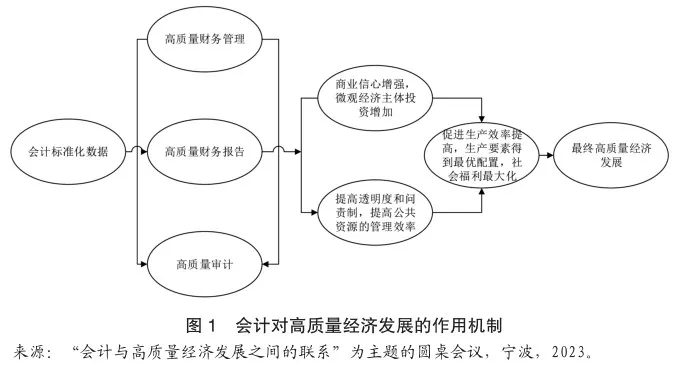

与会者在讨论会计如何作用于高质量发展的机制时,首先必须要解决的问题是会计通过什么中介来作用于高质量发展,这是因为会计是一门管理学科,它必须输出某种管理所需要的产品来达到提升高质量发展的目的。这个所谓的中介,本文被称作会计产品的东西在经济学研究方法被称作为刺激性问题,刺激性问题往往是研究产生结果的问题,最终属于因果问题(Chen and Chip,2016)。图1揭示了会计对高质量经济发展的作用机制。

三、文献回顾

(一)背景和相关理论

财政部在《加强会计理论与实务研究 推动经济社会高质量发展》一文中提到:“十四五”时期,我们进入以“变革融合、提质增效”为特征的会计改革发展新阶段。作为宏观经济管理和市场资源配置的基础性工作,会计在中国全面深化改革和深度融入经济全球化的进程中的重要性正日益凸显。传统的会计理论研究聚焦的是经济的效率与效益,缺乏对高质量发展相关问题进行深入研究的内在动力。新发展理念的提出和高质量发展目标的确定,极大丰富了会计实践活动,需要理论界探索重构相应的会计理论和方法体系,系统严谨阐释会计服务高质量发展的作用原理、机制机理、方式方法,具体表现等,为实现高质量发展目标提供政策制定、实务工作方面的指导和参考依据。

(二)定义

本文将使用三组相互关联和区别的术语,分别为“高质量经济发展”和“高质量经济增长”;“高质量经济发展会计”和“财务发展“;“高标准市场”和“有效市场”。

所谓高质量经济发展,中央强调应该是体现新发展理念的发展,是能满足人民日益增长的美好需求的发展,是体现人与自然和谐发展的发展。这些论断指出了发展的目的和手段。如果用经济学术语来解释:高质量发展是高效率高效益的生产方式为全社会提供高质量产品和服务的经济发展,是社会大多数人社会效用最大化的发展,是生态优先的绿色发展。在大多数情况下“高质量发展”和“高质量经济增长”可以交换使用,但严格说来,“高质量经济发展”要比“高质量经济增长”的含义要宽泛得多。高质量发展肯定包括高质量经济增长,但如果仅仅是高质量经济增长则不一定是高质量发展。

本文所称的“高质量经济发展会计”就简单地将其定义为为高质量经济发展提供服务的理论框架,之所以要专门使用这个词语是为了将其和作用其他方面的会计区分开来。与高质量经济发展会计相联系的概念是“财务发展”,财务发展意味着在提供有关可能的投资和资本配置的信息、监督公司和实施公司治理、交易、多样化和风险管理、动员和汇集储蓄,便利商品和服务交换等方面有所改进。(Asuman Koc Yurtkur,2019)财务发展依赖于一个国家的“财务体系”,包括金融机构、市场和财务基础设施。由于会计与财务发展存在着直接的联系,本文将直接讨论有关财务发展的文献。

所谓“有效市场”是指在这个市场里所有的信息都能为市场主体无差别完整获取,这些信息既包括历史信息和已公开的信息,也包括未公开的信息。很显然具备这样特点的“有效市场”完全符合上述“财务发展”的条件,能够有效地促进生产要素得到合理配置。至于“高标准市场”的概念,中共中央办公厅、国务院办公厅在2021年印发的《建设高标准市场体系行动方案》中提到:高标准市场是指统一开放、竞争有序、制度完备、治理完善的市场。党的十九届五中全会提出构建新发展格局、实现高质量发展,必须有与之相匹配的高标准市场体系作为支撑。所以高标准发展市场实际上就是支撑高质量经济发展的市场,它由“有效市场”和“有为政府”相结合。

(三)财务发展

有许多文献都论证过财务发展将对一个国家的长期经济增长发挥着至关重要的作用(Koc Yurtkur,2019;Levine,2008;Wurgler,2000)本文要讨论的问题是会计将能直接作用于财务发展,并最终促进高质量经济发展。

一个能够被普遍接受的观点是如果一个国家的财务发展水平比较高的话,那么这个国家的金融市场就比较发达。一个良好的的金融市场将有助于有效地分配市场上流动的资本等生产要素,当所有的生产要素都能够被合理有效地分配时,就能够促进高质量经济发展。会计是重要的与财务发展相关,财务发79f23d9c73d559e144a843f934cddc1c6e03d5228263df8543359f186a8b82e6展在交换商品和服务时发挥着重要的作用,使经济资源在不同的用途之间得到有效的配置,能在微观经济实体日常经济活动中有效地监管管理人员,并对其实施控制,刺激经济增长(Orhan Akisik,2020)。

会计的主要职能被定义为如实地反映和记录经济活动的运行过程,因此会计本质上属于一个信息系统,信息系统作用于财务发展的方式一定是通过会计信息系统产生的会计数据以及在会计数据基础上加工而成的各类报告来发生作用。财务发展要求一个完善的财务系统,该系统能够为国内和国外投资者提供透明和可靠的会计信息(Rajan and Zingale,1998)。如果缺乏这样的财务系统,则会对经济发展能力造成不利的影响,尤其会造成发展中国家在资本市场上丧失获取外国投资的能力(Saudragan and Diga, 1997)。

四、来自圆桌会议的观点

(一)会计能够为高质量经济发展提供的产品

高质量经济发展会计之所以能够作用于高质量发展的要求是会计所提供的产品在经济上是有意义并且有用,它能反映社会经济关系,且面向未来的发展目标,这种以高质量发展为导向的会计产品的判别首先必须要有一套连贯的标准和准则,并形成一个参考框架。该框架的目的是判断会计产品是否适用于高质量经济发展,因此,这个框架应比通常意义上对会计所能提供的产品的判别标准要有更多的内容。其次高质量经济发展会计所能提供的产品不仅应该基于过去所能获得的信息,也能反映和估计未来的信息。当然,这里反映和估计未来的信息不一定是完全准确的,但它在一定程度上是有用的。最后高质量经济发展会计产品应该有利于该产品主要使用者对其加以评价和描述,它能够同时服务于微观经济和宏观经济领域。就这方面内容来讲,高质量经济发展会计所提供的产品应该是以标准化的形式向其使用者提供。

一般地意义上讲,有四类会计活动能够和高质量经济发展会计活动相关。(1)确认、分析、处理、分类、分配和报告;(2)测量、评估、交流、和有效性评估;(3)关于人力资源和物质资源的决策;(4)问责制和控制。这些活动大致与现有会计的四个分支相关,财务会计与审计,成本与管理会计,政府会计与预算,社会责任会计。

会计能够提供的产品多种多样,比如财务报告、审计报告、管理报告等,但这些纷繁复杂的报告都基于一个共同的基础:会计数据。为判断是否是高质量发展,经济学家需要各式各样的数据,一般较为通用的经济数据来源于对市场进行研究。比如通过产品市场观察某些商品和服务的交易量和交易价格,来判断产品的价格是否合理地反映了当前产品的供需。再比如通过观察资本市场来获取股票、债券等的交易量和交易价格,来判断资本的价格是否合理地反映了当前微观经济实体的价值。而目前会计准则下的会计数据,则从另一个方面反映了同类事物可供选择的数据。资产负债表和利润表上的会计数据提供了一个会计主体过去和目前状况的记录。会计数据虽说是反映会计主体过去和现有状态的信息,但这些信息可以是会计主体使用生产要素所获取的业绩信息。这其实就给会计数据作用于财务市场的方式提供了一种新的思路:那就是通过比较会计数据和市场数据来发现两种数据之间的区别和联系。在有效市场上,市场数据是各项生产要素得到合理配置的结果,那么通过比较会计数据与市场数据之间的差距就可以判别会计数据是否也能准确地反映生产要素合理配置的结果。既然高质量经济发展会计能够体现事物过去和现在的信息,甚至是未来的信息,那么高质量经济发展会计提供的会计数据应该和“有效市场”的市场数据不会存在太大的差异。

会计数据往往是纷繁复杂的,如果不将其进行确认、分析、处理、分类、分配和报告,即将会计数据标准化,那么会计数据就只是会计数据,对会计数据的使用者来讲是无益的,为了能让大多数人理解会计数据,于是就有了各式各样的会计制度和准则,用以把会计数据标准化,方便会计数据的各类使用者准确使用会计数据,目前,比较常见的会计标准数据表有资产负债表、利润表、现金流量表以及所有者权益变动表。很显然,这些标准化的会计数据表相较于会计主体、市场参与者及其他会计数据使用者所需要的信息是远远不够的。会计,从某一方面来说,它更像是一个会计信息系统,在会计的所有领域对会计数据进行更统一的处理将能更好地健全经济和财政政策,并对经济活动进行更好地计划和控制,从而促进经济发展(Enthoven,1973),所以,高质量经济发展会计所提供的会计数据产品相较于现在的会计数据无论是从范围上或者深度上都将更加广泛和深邃。高质量经济发展的会计数据标准化至少可以在以下几个方面促进财务发展:(1)高质量的标准化会计数据可以使投资者较容易地比较不同微观主体的财务状况。(2)高质量的标准化会计数据将会最大限度地消减投资风险和资本成本。(3)高质量的标准化会计数据将会使生产要素最有效地在经济实体之间流动。

综上,高质量经济发展会计提供的最本质的产品仍然是会计数据,但应该是经过标准化的会计数据。会计标准化一般由法律框架、标准、教育和相关许可构成。法律框架是会计监督的基础,同时也是提供会计标准化产品的基础。法律常常对微观经济主体编制和对外提交财务报告做出法定要求。就我国目前的情况来讲,微观经济主体对外提供的报表主要基于“受托责任制”,实施“受托责任制度”就意味着微观经济实体对外提供的报表很少会反映与之相关的社会责任。比如与可持续发展相关的环境会计在对外公布的报表中就很少反映。因此为了促进高质量经济发展,高质量经济发展会计应该对现有的对外报表内容做出修改,增加微观经济实体社会责任方面的内容。

(二)经济结果

与会者讨论了“高质量经济发展”的含义和范围。高质量经济发展这个术语在会计和经济学文献中被广泛使用,并用了大量的指标如股票市场发展、小企业发展、企业盈利的可持续性,生产效率、就业率等来评估经济是否符合高质量的发展。当然这些指标之所以会选取的不同,原因是用于衡量经济是否为高质量发展的国家或地区不一样。理论上一个国家在不同地经济发展阶段,或不同国家和地区的经济发展程度不一致,这就导致了衡量不同发展阶段以及不同国家或地区的高质量经济发展的指标不一致。

与会者审议了哪个经济指标最适合评价会计作用于高质量经济发展后所能带来的经济发展。就目前中国的发展阶段和经济情况来看,比较一致的意见是应采用大多数人社会效用最大化指标,即大多数人是否因为会计作用于高质量发展后而受益。这是因为按照中央的意见:高质量经济发展的内涵要求之一便是高质量经济发展是以人民为中心的发展。

一些与会者更进一步解释:当然至少有两种方法可以评估高质量经济发展,一种是除了将大多数人社会效用最大化指标外再增加一个经济增长率的指标,比如国内生产总值指标。或者将大多数人社会效用最大化指标细化成一些可以量化的经济指标,比如碳达峰、碳中和完成率,高竞争企业的数量,专利的申请数量等。与会者也一致认为中国宏观经济课题组于2019年在经济日报上发表的关于推动中国高质量经济发展的三个路径相关的经济指标比较适合用于衡量扩大化的大多数人社会效用最大化指标,即全要素质量、全要素生产率以及全民创新率三个指标。

五、研究存在的挑战

除了高质量经济发展会计和高质量经济发展的定义外,与会者还列举了一系列与之相关的需要考虑的问题。

(一)数据

与高质量经济发展相关的数据较难获取,一方面数据在我国属于一个比较新的事物,所以作用于高质量经济发展会计所能产生的数据较少,另一方面高质量经济发展只能是一个相对的、动态变化的状态,即高质量经济发展是某个国家或地区在某个时期相对的经济发展状态,且随着时间而动态变化。所以与会者在讨论获取高质量经济发展相关数据时,建议设置一些限定条件,比如将党的十九大召开时间作为分界点,十九大召开之前我国的经济发展阶段为高速发展阶段,十九大召开后,我国的经济发展为高质量发展阶段。再比如将高质量发展所发生的地区定义为在中国境内,暂不考虑国际地区或市场对中国高质量经济发展的影响。

(二)因果关系

在上文中我们提到了会计能否直接作用于高质量经济发展,如果能,通过什么方式?这个问题是一个讨论因果关系的问题,与会者认为讨论相较于建立两个事物之间的联系,建立两个事物之间的因果关系更为复杂,考虑的相关影响因素更多。现有的相关文献大多讨论了会计与高质量经济发展水平之间存在着正相关关系,正相关关系并不代表存在相关证据表明会计与高质量经济发展水平之间存在着因果关系。

在谈到会计与高质量发展水平之间如何建立因果关系时,与会者描述了一个理想的研究环境,在这个理想环境下,经典假设研究是可能的。即寻找两个所有情况都一样或者十分类似的国家和地区,在这种情况下,通过将经过改良后的高质量经济发展会计产品引入其中一个国家或地区,然后再比较两个国家或地区之间高质量发展水平的差异。这个差异一般说来就是因引入高质量经济发展会计产品给高质量经济发展水平所带来的结果。

与会者也一致认为,在评估会计和高质量经济发展水平之间的联系时,研究人员可以将发展经济学的相关内容引入进来,将发展经济学的相关内容作为制定具体研究问题和设计的参考。

(三)其他影响因素

与会者也考虑了与会计和经济社会发展水平特别相关的影响因素,会计人员。在上文中提到高质量经济发展会计应提供的信息不仅包括基于过去和现在的信息,也应包括基于未来的信息,所以数据使用人员在使用这些会计数据对生产要素进行配置时应当不仅应基于比较准确地过去和现在的信息对资源的配置做出合理的判断,也应基于不那么准确的数据对未来资源如何配置做出判断,这就要求会计数据的使用人员应具备相应的管理知识,能够基于已有的会计数据做出合理的判断。如果会计数据的使用人员不能正确地对会计数据进行合理的分析和判断,那么可能会导致生产要素在市场上出现错误配置的现象,从而影响高质量经济发展水平。因此,与会者一致认为,在衡量会计影响高质量发展水平的因素时,为了简化控制变量,应假设会计数据的使用人员都能合理地使用会计数据并作出正确的判断,或者假设不能正确使用会计数据的人员之间发生的资源错误配置的影响能够相互抵消。

六、结论

高质量经济发展会计作用于高质量经济发展需要通过市场对生产要素进行正确配置来实现。高质量经济发展会计作用于高质量经济发展的机制仍然是通过提供透明且可依赖的高质量财务报告来实现的,高质量经济发展会计提供的财务报告相较于现行财务报告会更进一步体现微观经济主体的社会责任。为了能提供高质量会计产品,应注重会计产品的标准化,而会计的标准化则需要国家在会计相关的法律法规上发力,并配合其他相关经济政策,促使国家的高质量经济发展水平得到进一步提升。

主要参考文献:

[1]Steve Rahim,Accounting in the System of Market Economic Mechanism [J] Account Mark 2016, 5:3.

[2] Stephen A. Ross, Accounting and Economics [J] The Accounting Review, Vol. 58, No. 2 ( 1983), pp. 375-380Published.

[3]Levent KOSAN, Accounting for Marketing: Marketing Performance Through Financial Results [J] International Review of Management and Marketing,Vol. 4, No. 4, 2014, pp.276-283.

[4]Mahmoud Lari Dashtbayaz, Saeid Khodadost Ghamchi, The Role of Accounting Profession in Development of Capital Market[J], Advances in Environmental Biology, 7(10) Oct 2013, Pages: 2926-2928.

责编:梦超