MD&A语调与企业商业信用融资

2024-08-11 00:00:00李艳艳

国际商务财会 2024年11期

【摘要】作为财务信息的补充,管理层讨论与分析语调反映了管理层的情感倾向,向资本市场传递了增量信息。文章以2007—2022年沪深A股上市公司为研究对象,实证考察了公司年报中管理层讨论与分析(MD&A)的语调积极性对其商业信用的影响。研究发现,MD&A语调越积极,企业获取的商业信用融资显著更多。而且语调积极性促进商业信用机制对于供应商而言表现为“议价效应”,而对于客户则表现为“信息效应”。进一步研究还发现,在信息披露质量越高、市场竞争越激烈的企业中,MD&A语调对于商业信用的促进作用更明显。

【关键词】MD&A语调;商业信用;供应链集中度

【中图分类号】F230

一、引言

当前我国经济运行于谋求高质量发展的新常态阶段,降低企业融资成本是推动供给侧结构性改革的重要目标。不同于西方成熟市场中的市场化交易,关系型交易在中国资本市场和企业行为中独具特色(李增泉,2017)。商业信用作为一种典型的关系型交易,具有成本低、无抵押等优势,已逐渐成为传统信贷的有益补充(Fisman and Love, 2003)。在西方国家,有超过70%的公司会为客户提供商业信用,而对于尚未建立起完善融资体系的中国,商业信用对经济发展作用甚至会超过信贷融资。

然而关于企业信息披露对商业信用融资影响的研究相对较少,通过文献梳理,发现仅有如下文献有所涉及:Hui et al.(2012)研究表明,在提供商业信用资源时,供应商对企业会计信息质量具有稳健性和可靠性的要求。陈红等(2014)发现企业表外负债的披露能够提高会计信息质量,进而更容易获取商业信用。修宗峰等(2021)发现当公司存在财务舞弊行为时,会显著降低其商业信用融资额。以上文献均从传统的财务6sQFhQXgd/GYpiuSzk68Hg==信息视角考察其信息披露特征对商业信用的影响,忽视了文本信息的影响。中国是一个高语境传播社会(Hall,1976),情感语调深刻影响着资本市场中投资者的心理感知与判断(张继勋等,2019)。年报作为上市公司对外公开披露信息的载体,是外部投资者获取上市公司信息的重要渠道。除了传统的财务数字信息,年报还包含了丰富的文本信息。作为文本信息的重要组成部分,情感语调作为情绪和态度的反映,体现了企业管理层在信息披露过程中的内心活动与信心(钟凯等,2020)。积极的年报语调通常是管理层对公司未来前景的有效预测,向投资者传递了增量信息。

本文以我国沪深A股上市公司2007—2022年数据为样本,实证检验了管理层讨论与分析(MD&A)语调对企业商业信用融资的影响。研究发现:(1)MD&A语调积极性越高,企业越能够获取更多的商业信用融资。机制分析表明,对供应商而言语调积极性表现为“议价效应”,而对于客户则表现为“信息效应”。(2)进一步异质性分析还发现,在信息披露质量越高、市场竞争越激烈的企业中,MD&A语调对于商业信用的促进作用更明显。

本文的研究价值主要体现在:首先,从企业融资视角丰富了文本分析在中国资本市场中的研究成果,拓展了管理层讨论与分析语调的经济后果。其次,本文加深了对商业信用影响因素的认识。已有研究考察财务信息披露对商业信用的影响时,忽略了非财务信息的作用。本文则从文本信息角度揭示了影响企业商业信用融资的更多因素。最后,本文研究对于进一步规范上市公司信息披露行为、提高信息披露质量具有重要的实践意义。

二、理论分析与研究假设

一方面,MD&A语调特征传递了管理层对于公司未来的预期,具有增量信息效应。MD&A语调体现了管理层的态度与情感,能够传递出增量信息(Mayew et al., 2015)。如果管理层对公司未来前景评估越积极,则会在MD&A信息披露中使用更积极的语调(Feldman et al., 2010)。谢德仁和林乐(2015)研究表明管理层语调能够提供关于公司未来业绩的增量信息,而且从事后业绩来看管理层语调具有较好的可信度。因此,积极的MD&A语调不仅传递了有别于传统财务数据的增量信息,而且也通常预示着公司未来业绩向好的趋势。这有助于企业从供应商等处获取更多商业信用融资。

另一方面,积极的MD&A语调还可以增强企业的议价能力。买方市场理论强调商业信用源自供应链上企业相对地位的不平等,买方企业凭借其竞争优势要求供应商为其提供商业信用。议价能力是影响供应商与客户相对地位的重要因素(张成偕等,2020),议价能力越高,从供应商处获取的商业信用也显著更多(Fabbri and Menichini, 2010)。盈利能力是企业议价能力的重要体现,盈利能力越强,企业议价能力也显著更高(李欢等,2018)。当公司披露的MD&A语调越积极时,传递出未来业绩良好的信号,由此可提高公司的相对议价能力,更容易从合作企业获取商业信用。基于以上分析,本文提出以下研究假设:

H1:保持其他条件不变,MD&A语调越积极,企业商业信用融资越多。

三、研究设计与数据来源

(一)样本选择与数据来源

本文以2007—2022 年我国沪深A股上市公司为样本来考察MD&A语调对其商业信用融资的影响,并对样本做如下筛选:(1)剔除ST、*ST等特殊的样本公司;(2)按照公司财务研究惯例,剔除金融、保险类上市公司;(3)剔除资产负债率大于1即资不抵债的上市公司;(4)剔除相关财务数据缺失的样本。最终得到19 766个样本观测值。为进一步克服异常值的影响,本文对所有连续变量1%分位上的极端值进行了缩尾处理(Winsorize)。公司MD&A语调基础数据来自中国研究数据服务平台(CNRDS),相关财务数据主要来自国泰安(CSMAR)和锐思(RESSET)数据库。

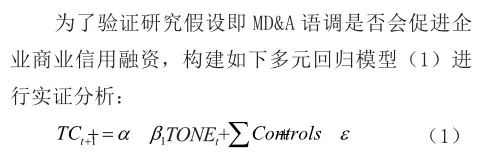

(二)模型设计与变量说明

其中,因变量TC衡量企业商业信用融资,根据张新民等(2021)研究定义为“(应付账款+应付票据+预收款项)/负债合计”。同时为确保研究结论不受变量度量方式影响,本文还借鉴陆正飞和杨德明(2011)等研究采用“(应付账款+应付票据+预收款项)/资产合计”、以及“(应付账款+应付票据)/负债合计”“(应付账款+应付票据+预收款项-应收账款-应收票据-预付账款)/资产合计”等多种方式进行稳健性检验,以保证研究结论的可靠性。

自变量TONE为MD&A语调积极性指标,参考谢德仁和林乐(2015)研究,以Loughran and McDonald(2011)提供的金融情感英文词汇列表为基础,依据有道词典和金山词霸对LM词典中的英文词汇进行了翻译,在此基础上识别出具有积极情感和消极情感的中文词汇。创建中文词汇列表之后,再采用分词包围Python开放源“结巴”中文分词模块对公司年报中管理层讨论与分析即MD&A部分全文文本进行自动分词,进行词频统计。在此基础上采用两种方式来构建MD&A语调积极性指标。第一种是以公司MD&A中积极词汇数量与消极词汇数量之差占积极词汇与消极词汇总之和的比例来衡量MD&A语调积极性,即TONE1=(积极词汇数-消极词汇数)/(积极词汇数+消极词汇数);第二种是以MD&A词汇总数来对积极词汇与消极词汇之差进行标准化来衡量,即TONE2=(积极词汇数-消极词汇数)/(MD&A文本总词汇数)。TONE的取值范围为[-1,1],取值越大,说明公司MD&A语调积极性越高。

Controls为控制变量,参考已有关于企业商业信用融资的主流文献,控制了公司规模(SIZE)、公司年龄(AGE)、资产负债率(LEV)、盈利能力(ROA)、成长性(GROWTH)、资产结构(PPE)、银行信贷(BANK)、现金流(FCF)等公司财务特征变量,另外还控制了公司治理方面特征变量,主要有股权集中度(TOP)、独立董事比例(INDEP)、两职合一(DUAL)、机构投资者持股比例(INSTITUION)、管理层持股比例(MANSHARE)以及产权性质(SOE)等公司特征变量。最后本文还控制了行业固定效应IND FIXED EFFECT和年份固定效应YEAR FIXED EFFECT。为了消除不可观测因素影响,本文还控制了公司个体效应FIRM FIXED EFFECT,采用固定效应模型进行回归。

考虑年报披露时间通常都是在第二年,因此上述模型中自变量和控制变量相对于因变量均取滞后一期。另外,对于第二个研究假设,本文将按照供应商和客户集中度来对模型(1)进行分组检验。

上述变量具体定义及说明详见表1。

四、实证结果与分析

(一)描述性统计与单变量分析

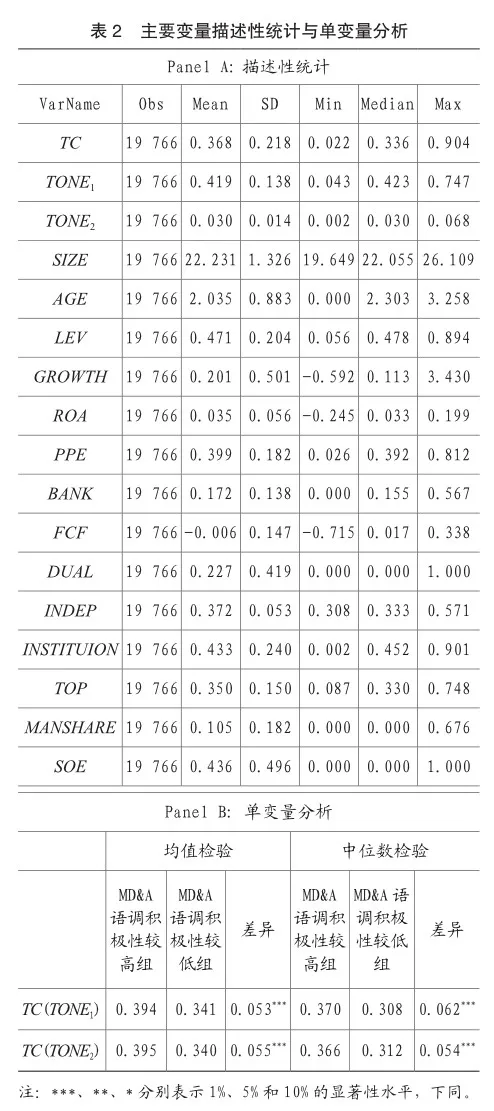

表2列示了本文主要变量的描述性统计和单变量分析结果。从Panel A可以看出,企业商业信用融资(TC)均值为0.368,即企业年度应付账款、应付票据及预收款项总计负债平均比例为36.8%,这与张新民等(2021)统计结果基本一致,由此可见商业信用是我国上市公司重要的融资来源之一。解释变量方面,第一种MD&A语调积极性即TONE1均值为0.419,这与谢德仁和林乐(2015)研究非常接近。这说明企业普遍存在使用积极MD&A语调的偏好以向外部投资者传递利好信息。第二种MD&A语调积极性指标TONE2均值和中位数均为0.030,同样说明样本公司MD&A语调整体上呈现积极乐观趋势。此外,其他控制变量描述性统计结果也与已有研究基本一致,不再赘述。

Panel B是将样本按照MD&A语调积极性中位数划分成高低两组进行单变量分析的结果。第一行是以TONE1划分检验的结果,可以看到在MD&A语调积极性较高组中,商业信用(TC)均值为0.394,而在MD&A语调积极性较低组中商业信用(TC)均值仅为0.341,在1%的水平上显著低于MD&A语调积极性较高组的商业信用融资金额。中位数检验方面,两组中位数分别为0.370和0.308,二者同样在1%的水平上存在显著差异。第二行以TONE2划分检验的结果完全一致。单变量检验结果说明,当年报中MD&A披露的语调积极性越高时,企业第二年获取的商业信用规模也显著更高,这初步说明MD&A语调积极性可以促进企业商业信用融资。

(二)实证结果分析

1.MD&A语调与企业商业信用融资

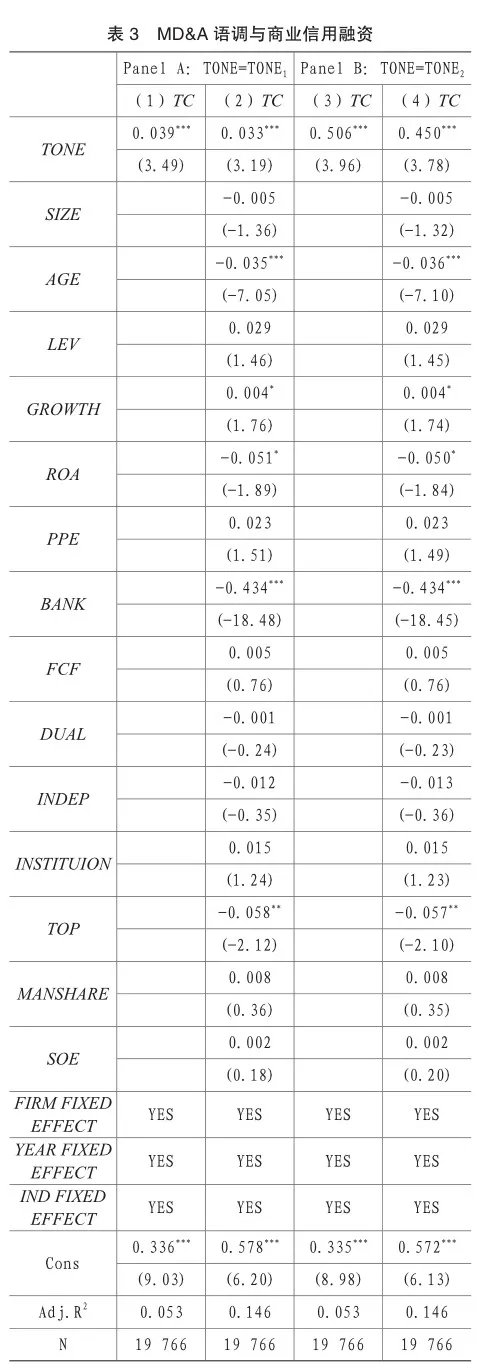

表3列示了模型(1)即MD&A语调积极性对企业商业信用融资影响的回归结果。Panel A是以TONE1衡量MD&A语调的回归结果,第(1)列没有考虑相关控制变量,TONE1系数位0.039,且在1%的水平上显著为正。而在第(2)列中加入控制变量后,TONE1系数虽稍有下降至0.033,但仍然在1%的水平上通过了显著性检验。在Panel B中以TONE2衡量MD&A语调的回归结果完全一致。多元回归结果表明,MD&A语调积极性向上下游供应链企业传递了公司未来发展前景利好的信息,从而显著促进了企业的商业信用融资规模,假设H1得到验证。

控制变量方面,银行信贷(BANK)系数显著为负,即银行信贷越多,企业获取的商业信用融资越少,说明在我国商业信用融资与银行信贷存在替代性关系,这与陆正飞和杨德明(2011)研究结论相吻合。另外成长性(GROWTH)越好,获取的商业信用融资越多,而公司年龄(AGE)、盈利能力(ROA)与商业信用显著负相关,这也与陆正飞和杨德明(2011)、方红星和楚有为(2019)等研究基本一致。其他控制变量不一而足。

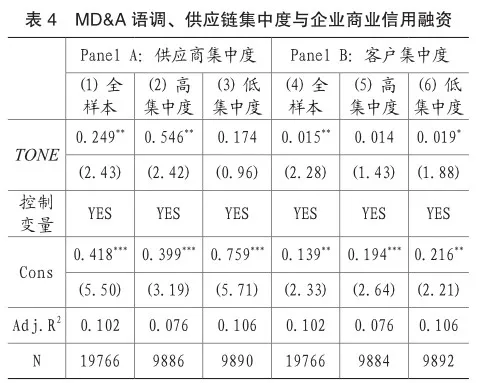

2. MD&A语调、供应链集中度与企业商业信用融资

一方面,当供应链集中度越高时,供应商和客户的议价能力越强,企业对其依赖性较高,企业可能会在商业信用上作出妥协。此时MD&A语调积极性可以通过增强企业议价能力来获取更多商业信用。另一方面,较高的供应链集中度也会降低双方信息不对称,此时MD&A语调缓解信息不对称边际效应有限,进而对商业信用的促进作用也会降低。为此,从供应链集中度视角来剖析MD&A语调增加商业信用的机制。

回归结果如表4所示,Panel A和Panel B分别是供应商集中度和客户集中度回归结果。第(1)(4)列是以全样本分析结果,可以看出TONE系数均显著为正,说明积极的MD&A语调可以帮助企业从供应商和客户处获得更多商业信用。不同的是,在供应商关系中,只有高集中度组系数显著为正,低集中度组则不显著。而在客户关系中恰好相反,即只有在低集中度组系数显著为正,高集中度组则不显著。当供应商集中度越高时,企业处于弱势地位,通过披露积极的MD&A语调,向供应商传递未来良好的预期信号,这可以在一定程度上提高企业议价能力,进而获取更多的商业信用。因此,对于供应商而言,MD&A语调积极性发挥了“议价效应”。而当客户都比较分散时,企业与客户之间存在较高的信息不对称。积极的MD&A语调会向客户传递出未来业绩良好等利好信号,这会促使客户通过预付账款等方式寻求与企业建立合作关系。MD&A语调对客户所发挥的作用主要是“信息效应”。

(三)稳健性检验

1. MD&A语调的重新度量

一方面,对语调进行行业—年度中位数调整(TONEadj)进行重新检验,回归结果如表5第(1)列所示。TONEadj系数在1%的水平上显著为正,与前文结论完全一致。另一方面,分别对积极语调TONEpos和消极语调TONEneg进行检验,结果如第(2)(3)列所示。在第(2)列中,积极的MD&A语调系数为0.063,仍在1%的水平上显著为正,而第(3)列中的消极语调系数在1%的水平上显著为负。结果表明积极的MD&A语调可以向利益相关者传递利好信号,进而促进企业商业信用融资。而消极的MD&A语调则传递出管理层不看好公司未来的信号,因此供应商等也会减少商业信用供给。这进一步证实了MD&A语调积极性与商业信用之间存在显著正相关性。

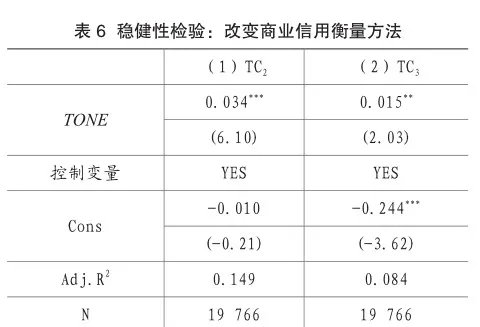

2.商业信用的重新度量

借鉴陆正飞和杨德明(2011)等研究,采用经总资产标准化的商业信用TC2=(应付账款+应付票据+预收款项)/资产合计和净商业信用即TC3=(应付账款+应付票据+预收款项-应收账款-应收票据-预付账款)/资产合计来刻画企业商业信用融资。结果如表6所示,在改变商业信用衡量方式后,上文研究结论仍然十分稳健。

3.工具变量回归

为进一步控制潜在的内生性问题,本文借鉴Xu et al.(2014)等研究思路,选取相同年份同行业内其他企业的MD&A语调PEERTONE作为本公司MD&A语调TONE的工具变量进行两阶段回归。表7的第一阶段回归结果显示工具变量PEERTONE与解释变量TONE回归系数均在1%的水平上显著正相关。第二阶段回归结果表明,在控制了潜在内生性问题后,TONE仍然在10%的水平上显著促进了公司的商业信用融资。

五、异质性研究

(一)信息披露质量

首先本文从公司信息披露质量角度来验证其年报语调真实性对股票流动性的影响。披露高质量信息的公司,其年报语调是管理层对其公司经营状况的真实反映和有效预测,不存在刻意的隐瞒(周波等,2019)。本文采用KV指数(Kim and Verrecchia, 2001)来衡量信息披露质量。KV指数越低,信息披露质量越高。按照行业KV指数中位数将上市公司划分为信息披露质量较高组和较低组进行分组回归。

实证结果如表8第(1)(2)列所示,在信息披露质量较高组中,TONE系数为0.030,且通过了5%的显著性水平检验。而在信息披露质量较低组中,TONE系数并不显著。结果表明当企业信息披露质量越高时,其积极的年报语调真实性越高,从而对其股票流动性的提升作用更大。

(二)市场竞争程度

市场竞争与企业财务行为存在交互效应(James ans Lewis, 1986)。Holmstrom(1982)研究指出,充分的市场竞争能促使管理层披露与其业绩相关的、更加充分有效和真实可靠的信息,从而制约其机会主义行为。因此,本文最后检验市场竞争对MD&A语调与商业信用因果关系的影响。本文采用赫芬达尔指数来衡量市场竞争程度,赫芬达尔指数越小,说明市场竞争程度越高;反之表明市场竞争程度越低,市场越趋于垄断性。按赫芬达尔指数中位数将样本分为低市场竞争和高市场竞争组,回归结果如表8第(3)(4)列所示。在高市场竞争组中,TONE系数为0.055,且在1%的水平上显著。而在低竞争组中,其系数虽然为正,但并不显著。由此表明,充分的市场竞争可以约束管理层在年报披露中的语调刻意操纵行为,使其年报语调与公司真实业绩相关性更强,从而促进年报语调对商业信用的提升效应。

六、结论

本文以2007—2022年沪深A股上市公司为样本,考查了MD&A语调积极性对企业商业信用融资的影响,研究发现(1)MD&A语调积极性可以显著提升企业的商业信用融资水平;(2)MD&A语调影响企业商业信用的机制分析表明,语调积极性对于供应商而言表现为“议价效应”,而对于客户则表现为“信息效应”;(3)MD&A语调对商业信用的影响在信息披露质量越高、市场竞争程度越激烈的企业中越明显。

本文研究不仅丰富了文本信息在我国资本市场中的经济后果,也揭示了新兴市场中影响商业信用的更多非制度层面因素。在面临融资约束时,如何提高商业信用融资是企业需要着重考虑的问题。企业应重视文本信息披露,向资本市场传递更多增量信息。

主要参考文献:

[1]李增泉.关系型交易的会计治理——关于中国会计研究国际化的范式探析[J].财经研究,2017,43(02):4-33.

[2]Fisman, R. and Love, I. Trade credit,financial intermediary development, and industry growth. Journal of Finance.2003, 58(1): 353-374.

[3]陈红,陈玉秀,杨燕雯.表外负债与会计信息质量、商业信用——基于上市公司表外负债监察角度的实证研究[J].南开管理评论,2014,17(01):69-75.

[4]修宗峰,刘然,殷敬伟.财务舞弊、供应链集中度与企业商业信用融资[J].会计研究,2021(01):82-99.

[5]Mayew,W.J.,M.Sethurama,and M.Venkatachalam. MD&;A Disclosure and the Firm’s Ability to Continue as a Going Concern[J].Accounting Review,2015,90(4):1621-1651.

[6]Feldman,R.,S.Govindaraj,J.Livnat,and B.Segal. Management’s Tone Change,Post Earnings Announcement Drift and Accruals[J].Review of Accounting Studies,2010,15(4):915-953.

[7]谢德仁,林乐. 管理层语调能预示公司未来业绩吗 ——基于我国上市公司年度业绩说明会的文本分析[J]. 会计研究. 2015(02): 20-27.

[8]张成偕,杨沂,罗正英.企业客户关系与银行信贷融资[J].金融评论,2020,12(04):29-45+124.

[9]李欢,李丹,王丹.客户效应与上市公司债务融资能力——来自我国供应链客户关系的证据[J].金融研究,2018(06):138-154.

[10]张新民,叶志伟,胡聪慧.产融结合如何服务实体经济——基于商业信用的证据[J].南开管理评论,2021,24(01):4-16+19-20.

[11]陆正飞,杨德明.商业信用:替代性融资,还是买方市场 [J].管理世界,2011(04):6-14+45.

[12]Loughran, T., and B. Mcdonald. When is a Liability Not a Liability Textual Analysis, Dictionaries, and 10-Ks[J]. The Journal of Finance, 2011, 66(1):35-65.

[13]Xu N, Li X, Yuan Q, et al. Excess Perks and Stock Price Crash Risk: Evidence from China[J]. Journal of Corporate Finance. 2014, 25: 419-434.

[14]周波,张程,曾庆生. 年报语调与股价崩盘风险——来自中国A股上市公司的经验证据[J]. 会计研究. 2019(11): 41-48.

[15]Kim,O.,and R.E.Verrecchia.2001.“The Relation among Disclosure,Returns,and Trading Volume Information.”The Accounting Review,76(4):633-654.

[ 1 6 ] B r a n d e r , J . a n d T . L e w i s , 1 9 8 6 . OligopolyandFinancialStructure: The Limited Liability Effect, American Economic Review,76:956-970.

[17]Holmstrom B. Moral hazard in teams[J]. The Bell Journal of Economics, 1982, 13(2): 324–340.

[18]卢秀锋.诚信、信息透明度与商业信用融资——来自深市制造业上市公司的经验证据[J].国际商务财会,2014,305(05):85-88.