企业数字化转型、动态能力与客户资源重构

2024-08-11 00:00:00钟廷勇杜点点

国际商务财会 2024年11期

【摘要】文章以2011—2021年沪深A股上市公司数据为样本,探讨企业数字化转型对客户资源集中度的影响,并首次从动态能力视角,检验动态能力对二者关系的调节作用。研究发现:企业数字化转型降低了客户资源集中度,吸收能力和创新能力对该关系具有正向调节作用,而适应能力具有负向调节作用;数字化转型企业主要通过发挥“信息效应”和“创新效应”降低客户资源集中度;企业的全要素生产率较低或者所面临的环境不确定性较高时,数字化转型对客户资源集中度的降低效应更明显;企业数字化转型提高了客户质量,并非盲目稀释客户资源集中度而流失优质客户;数字化转型降低客户资源集中度能有效缓解经营风险和盈余操纵。文章为以数字中国建设助力供应链韧性建设提供了思路。

【关键词】数字化转型;动态能力;客户资源;集中度;供应链韧性

【中图分类号】F270.7;F272.91

★ 基金项目:本文受“国家社会科学基金”一般项目(项目编号:21BJY121)的资助。

近年来,我国经济环境不确定性陡然上升,供应链中断事件频发,增强供应链韧性建设刻不容缓。然而,以短期业绩为主要目标的大客户营销普遍存在,中国上市公司销售收入的三分之一普遍源于前五大客户(王丹等,2020),一旦企业与大客户的合作关系发生重大不利变化,企业很可能链条中断,从而面临专用性资产减值(陈正林,2016)、股价大幅波动(Hertzel等,2008)、以及资金链断裂(Dhaliwal等,2020)等风险。在此背景下,降低客户资源集中度,缓解大客户依赖,增强供应链韧性迫在眉睫。

在数字经济时代,企业数字化转型改变了传统商业模式(李载驰和吕铁,2021),为重塑客户资源、增强供应链韧性提供了机会。数字化转型企业在生产、经营以及管理等方面使用人工智能、区块链、云计算和大数据等数字技术改善管理、提升绩效(聂兴凯等,2022;吴武清和田雅婧,2022),一是有助于发挥“信息效应”,降低客户转换成本,二是有助于发挥“创新效应”,增强企业竞争力,为降低客户资源集中度、加强供应链安全建设提供了机会。

然而,在复杂的环境中,企业原核心能力可能阻碍发展,需建立应对环境变化的动态能力(Teece等,1997),为数字化转型与客户资源管理提供支撑。缺乏变化应对能力的企业在新技术理解、应用和整合上存在很大的困难(Giotopoulos等,2017),Matarazzo等(2021)以意大利六家中小制造企业为研究对象,强调了动态能力在数字化转型创造客户价值中的支撑作用,但鲜有文献实证检验动态能力在数字化转型影响客户资源集中度中的作用。

基于此,本文以2011—2021年中国沪深A股上市公司为研究对象,探讨中国企业数字化转型对客户资源集中度的影响机制,并实证检验动态能力对二者关系的调节作用。相较以往研究,本文可能的贡献如下:(1)将企业数字化转型引入到供应链治理中,拓展了客户资源集中度的影响因素。关于客户资源集中度的研究多聚焦于企业投资行为(李馨子等,2019;王丹等,2020)和创新行为(方红星和严苏艳,2020;程新生和李倩,2020)等经济后果问题,本文从驱动因素方面丰富了客户资源集中度治理的研究;(2)从客户资源视角探索了企业数字化转型的作用,丰富了数字化转型经济后果的研究。不同于现有研究多从资本市场(吴非等,2021;余艳等,2023)与企业内部管理(韩国高等,2022;张萌等,2022)等角度探讨企业数字化转型的经济后果,本文从客户资源重构视角进行探索,拓展了数字化转型企业客户价值创造逻辑;(3)打开了数字化转型赋能客户资源重构的黑箱,为以数字中国建设助力供应链韧性建设提供了思路。本文揭示了企业数字化转型与客户资源集中度之间的渠道机制及异质性,为企业深刻理解数字化建设的内在价值,增强供应链治理提供了理论依据;(4)将企业动态能力拓展到数字化转型对客户资源集中度影响的研究中,观察动态能力对供应链韧性建设的影响,为以企业动态能力建设助力供应链韧性建设提供了思路。

一、理论分析与研究假设

(一)数字化转型与客户资源集中度

企业数字化转型是企业在生产、经营以及管理等方面使用人工智能、区块链、云计算和大数据等数字技术改善管理、提升绩效的战略化转变过程(聂兴凯等,2022;吴武清等,2022),为降低客户资源集中度提供了机会。

第一,“信息效应”。企业数字化转型通过增强信息透明度,降低客户转换成本,进而缓解对大客户的依赖,降低客户资源集中度。一方面,互联网、物联网等技术加强了企业与客户的联系,数字技术加速了信息在它们之间的整合(袁淳等,2021),数字信息系统提高了企业内部沟通效率(赵玲和黄昊,2022),使企业能迅速应对合作关系中的不利变动,缓解客户转换成本;另一方面,根据交易成本理论,客户对供应商的信息搜索与监督等交易成本会影响其交易选择(江怡洒和冯泰文,2022),因此处于信息劣势的中小企业时常因高昂的交易成本放弃原合作伙伴进而寻找新伙伴。而数字化转型企业信息透明度增强,缓解了中小客户的交易成本,有助于维持现有中小客户并吸引潜在客户,降低客户转换成本,缓解对大客户的依赖,降低客户资源集中度。

第二,“创新效应”。企业数字化转型通过促进技术创新,增强企业竞争力,进而缓解对大客户的依赖,降低客户资源集中度。首先,企业利用数字技术低成本收集大量客户信息(彭博和贺晨,2022),通过大数据分析预测需求与偏好(田秀娟和李睿,2022),进而精准创新并开拓市场;其次,技术创新成本高,需要向外部寻求资源帮助,数字技术增强了企业资源获取能力(Ciriello等,2018;张国胜和杜鹏飞,2022),同时政府鼓励数字化转型并提供支持,缓解了融资约束(张欣和董竹,2023);最后,技术创新周期长,数字化转型既能加速信息渗透,也能给员工提供更多学习机会,提升员工能力,降低试错成本(Smith等,2017;韩先锋等,2019;张国胜和杜鹏飞,2022),增强技术创新能力,进而增强竞争力,缓解对大客户的依赖(李姝等,2021),降低客户资源集中度。由此提出如下假设:

H1:企业数字化转型可以降低客户资源集中度。

(二)数字化转型、动态能力与客户资源集中度

企业动态能力是企业在创造、推广和利用知识的过程中,以快速、敏捷又有效的方式应对市场环境变化,且难以被复制的能力(Teece等,1997;Teece,2014)。数字化转型中,企业需构建与旧模式相融的数字能力,同时平衡既有能力(Svahn等,2017),大量研究证实了企业动态能力在其中的重要作用(Vial,2019;Matarazzo等,2021;莫冬燕等,2023)。本文参考Wang和Ahmed(2007)的研究,将动态能力划分为吸收能力、创新能力以及适应能力,分别探讨三种动态能力对企业数字化转型降低客户资源集中度的影响。

第一,吸收能力是企业识别和运用外部信息的能力。吸收能力强的企业能有效识别和运用外部信息,更有效地利用数字技术以低成本获取海量信息,从中筛选出有益的客户数据,通过学习与运用,更准确地预测客户需求和偏好,实现个性化价值创造(Goerzig和Bauernhans,2018),进而降低客户资源集中度。

第二,创新能力是企业开发新市场或新产品的能力。数字技术助力企业高效获取资源,大数据分析预测客户需求,导向新产品开发,实现精准营销(田秀娟和李睿,2022)。创新能力强的企业更能打破组织惯例,迅速创新以响应市场需求,冲击客户结构,进而降低客户资源集中度。而创新能力弱的企业可能局限于固有领域,难以拓展新产品。

第三,适应能力是企业对资源快速分配的能力。数字化转型复杂多变,适应能力强的企业能更好应对调整,实现数字化转型的能力较好,而适应能力弱的企业即便引入数字技术也难以有效运用。此外,适应能力强的企业对变化的反应迅速,风险抵御能力强,其本身对大客户的依赖低,致使数字化转型对客户资源集中度的影响较小。由此提出如下假设:

H2a:吸收能力在企业数字化转型对客户资源集中度的降低关系中发挥正向调节作用。

H2b:创新能力在企业数字化转型对客户资源集中度的降低关系中发挥正向调节作用。

H2c1:适应能力在企业数字化转型对客户资源集中度的降低关系中发挥正向调节作用。

H2c2:适应能力在企业数字化转型对客户资源集中度的降低关系中发挥负向调节作用。

二、研究设计

(一)样本选取与数据来源

本文以2011—2021年沪深A股上市公司为研究样本,并剔除如下样本:(1)金融类公司样本;(2)ST类样本;(3)数据缺失样本,最终得到21 959个样本;(4)对连续变量进行上下1%的缩尾处理。主要数据来源于CSMAR数据库,互联网普及率数据来源于统计年鉴,市场化水平数据来源于中国市场化指数数据库。

(二)变量定义

1.客户资源集中度

本文借鉴陈峻等(2015)和Dhaliwal等(2016)的做法,对客户资源集中度(CC)的度量如下:(1)年度总销售额中前五大客户销售额所占比重(CC_ TOP5);(2)基于销售额的赫芬达尔指数(CC_ HHI)(前五大客户销售额比重的平方和)。

2.企业数字化转型

参考吴非等(2021)的研究,本文以人工智能、区块链、云计算、大数据和数字技术运用相关的特征词在年报中的词频数加1取自然对数来刻画企业数字化转型(DT)。

3.动态能力

本文借鉴杨林等(2020)的研究,以吸收能力、创新能力以及适应能力刻画动态能力。具体如下:以研发支出强度(研发支出/营业收入)来测量吸收能力(RD);以研发投入强度(研发支出/营业收入)和研发人员数量占比(研发人员数量/员工总人数)分别进行标准化处理后的综合值刻画创新能力(IC),如式(1)所示;以研发支出强度、资本支出强度(购建固定资产、无形资产和其它长期资产所支付的现金/营业收入)和广告支出强度(广告支出/营业收入)变异系数的相反数来衡量适应能力(ACV)。其中,广告支出数据来源于Wind数据库。

4.控制变量

参考袁淳等(2021)、李姝等(2021)及吴武清和田雅婧(2022)的研究,本文控制如下变量:(1)公司层面:企业规模(Size)、产权性质(SOE)、托宾Q值(TobinQ)、员工密集度(Ei)、董事会规模(Board)、独立董事比例(Bind)、总资产净利润率(ROA)、企业年龄(Age);(2)地区层面:公司所在省份互联网普及率(Internet)、市场化水平(Market)和GDP增长率(GDP)。由于市场化指数目前更新到2019年,本文参考马连福等(2015),以历年市场化指数的平均增长率预测2020年和2021年的市场化指数。此外,本文还控制了年度(Year)、行业(Ind)和省份(Province)固定效应。行业分类制造业取前两位代码,其他行业取首位代码。变量定义及说明见表1。

(三)模型设计

为探索企业数字化转型对客户资源集中度的影响,以及动态能力对二者关系的调节作用,本文构建模型(2)和模型(3)来验证。

其中,CC是被解释变量客户资源集中度,包括CC_TOP5和CC_HHI;DT是核心解释变量企业数字化转型;DC为调节变量动态能力,包括吸收能力(RD)、创新能力(IC)和适应能力(ACV);Controls是控制变量。当DT的系数显著为负时,假设H1成立。

三、实证结果与分析

(一)描述性统计

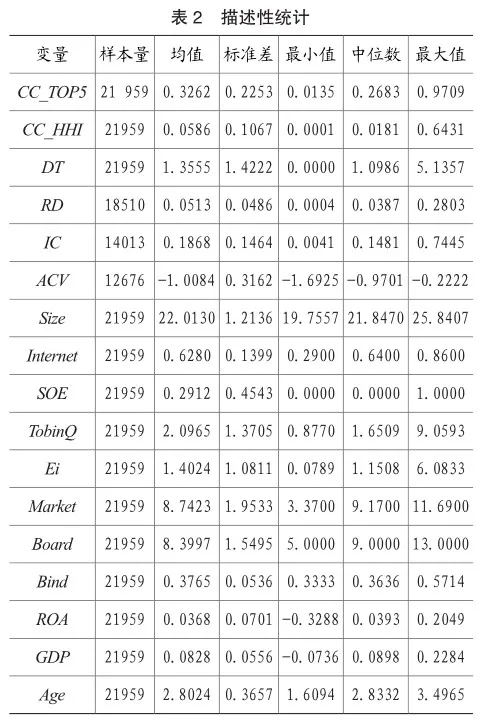

表2列示了主要变量描述性统计结果。(1)客户资源集中度(CC_Top5与CC_HHI)的均值分别为0.3262和0.0586,最小值分别为0.0135和0.0001,最大值分别为0.9709和0.6431,与李姝等(2021)报告的结果相近,说明不同企业客户资源集中度的差距较大,部分企业的客户资源集中度偏高,甚至有些企业全年的营业收入全部来自前五大客户,对大客户的依赖高。(2)企业数字化转型(DT)的均值为1.3555,最小值为0.0000,最大值为5.1357,与吴非等(2021)报告的结果相近,说明企业进行数字化转型的差异较大。(3)吸收能力(RD)、创新能力(IC)和适应能力(ACV)的均值分别为0.0513、0.1868和-1.0084,与杨林等(2020)报告的结果相近。其他控制变量与现有文献(袁淳等,2021;李姝等,2021)结果一致。

(二)基准回归结果

模型(2)回归结果如表3所示。列(1)和列(4)为单变量回归检验结果,DT系数在1%水平上显著为负。列(2)和列(5)为在列(1)和列(4)的基础上控制年份、行业和省份固定效应的检验结果,DT系数也在1%水平上显著。列(3)和列(6)在列(2)和列(5)的基础上,进一步控制影响客户资源集中度的影响因素后的检验结果,DT系数分别为-0.0149、-0.0063,均在1%水平上显著,说明企业数字化转型可以显著降低客户资源集中度,假设H1得到验证。在控制其他影响因素后,DT每上升一个百分点,客户资源集中度CC_TOP5就会下降0.05%(0.0149/0.3262),CC_HHI会下降0.11%(0.0063/0.0586)。

(三)动态能力的调节作用

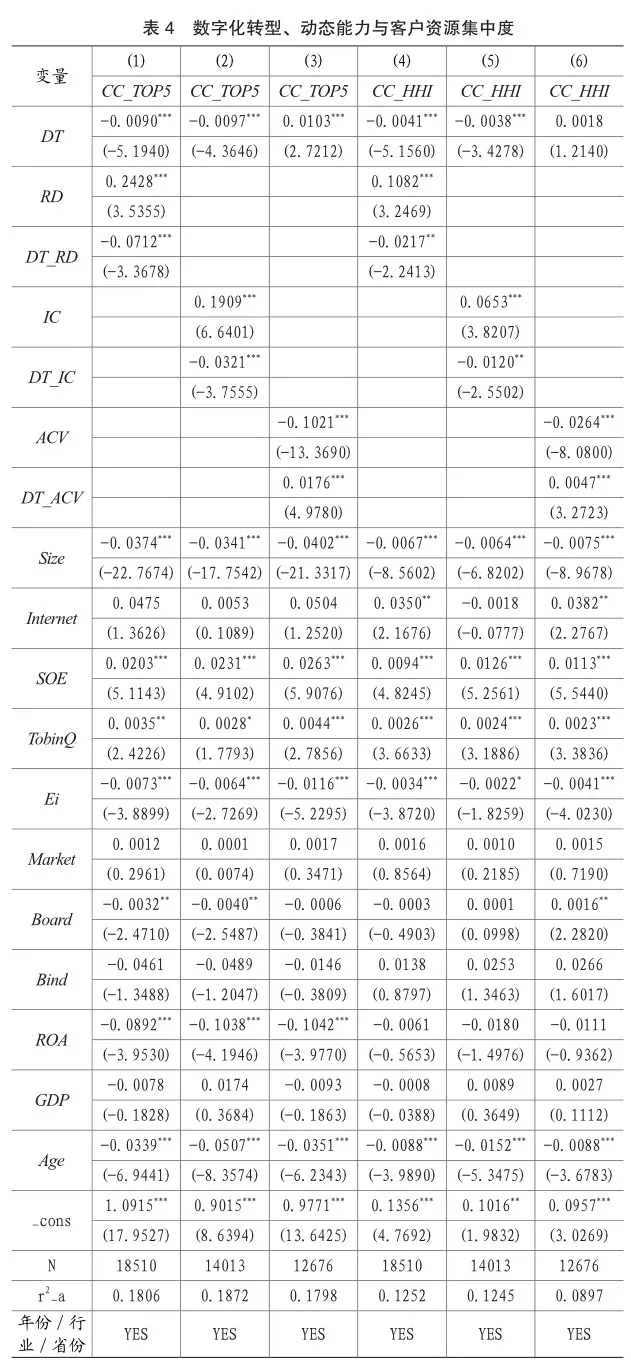

为了检验动态能力的调节效应,本文以模型(3)进行回归检验,分别构建交乘项DT_RD、DT_IC和DT_ACV,结果如表4所示。列(1)和列(4)中,DT_RD系数均在至少5%的水平上显著为负,表明企业的吸收能力能够增强数字化转型对客户资源集中度的降低作用,假设H2a得到验证。列(2)和列(5)中,DT_IC系数均在至少5%的水平上显著为负,表明企业的创新能力能够增强数字化转型对客户资源集中度的降低作用,假设H2b得到验证。列(3)和列(6)中,DT_ACV系数均在1%的水平上显著为正,表明企业的适应能力能够削弱数字化转型对客户资源集中度的降低作用,假设H2c2得到验证。

(四)稳健性检验

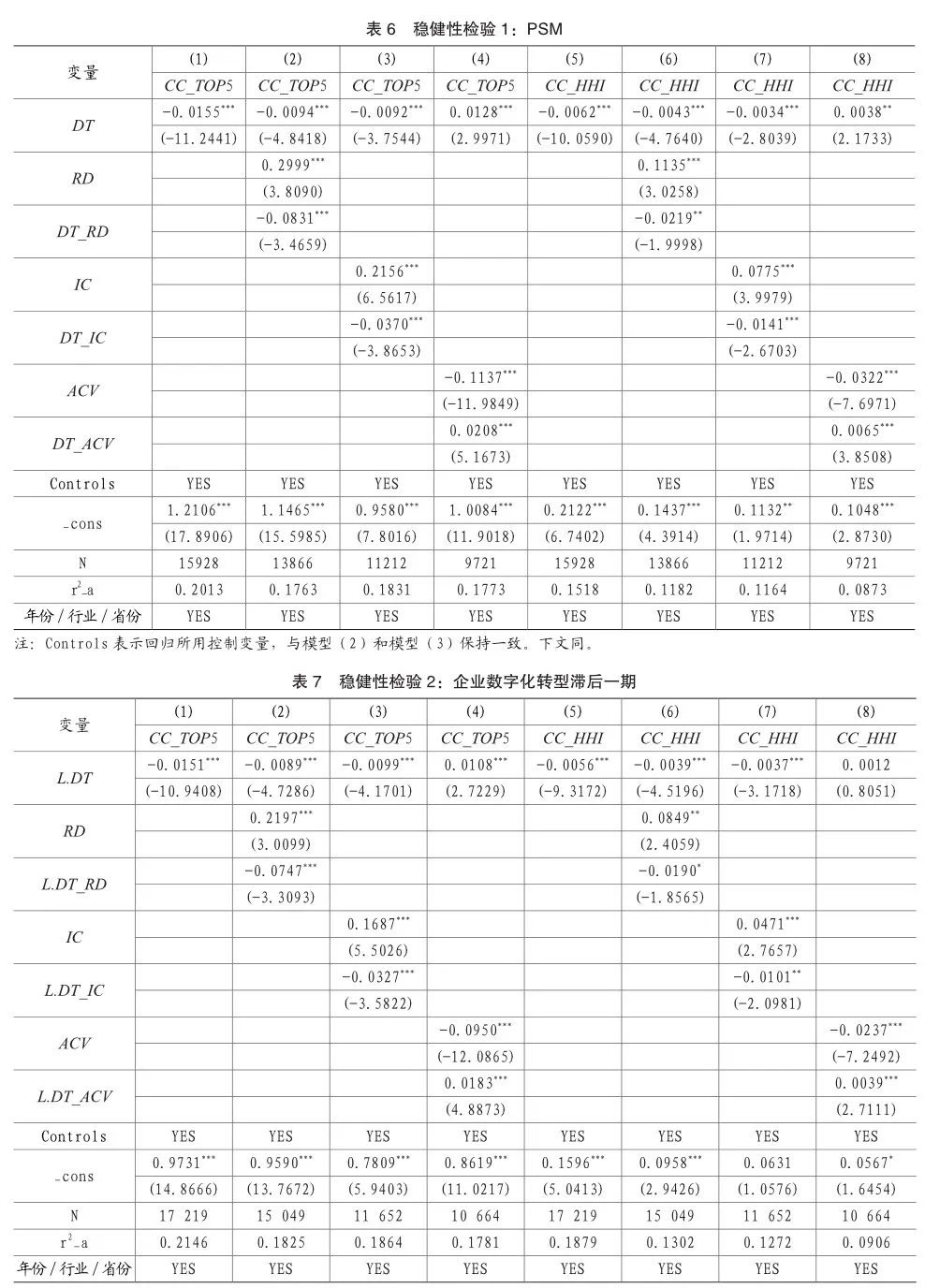

1.倾向得分匹配(PSM)

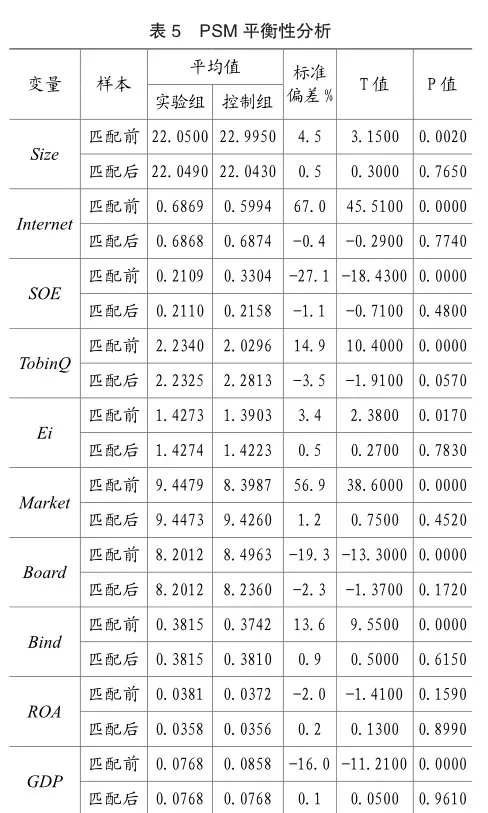

为缓解不可观测因素的影响,本文将数字化转型样本作为实验组,未转型样本作为对照组,以模型(2)中所有控制变量(Controls)作为协变量计算倾向得分,并采用1:1近邻匹配为实验组匹配样本。参考吴武清和田雅婧(2022)的研究,如果企业年报中的数字化转型词频大于5次,则为数字化转型样本,否则为未转型样本,匹配结果如表5所示。匹配后除TobinQ以外,实验组与对照组的其他控制变量不再有显著差异,匹配结果较好。匹配后回归结果如表6所示。列(1)和列(5)为H1的检验结果,DT系数仍均显著为负。列(2)和列(6)为H2a的检验结果,DT_RD系数也均显著为负。列(3)和列(7)为H2b的检验结果,DT_IC系数均显著为负。列(4)和列(8)为H2c2的检验结果,DT_ACV系数均显著为正。与前述结论一致。

2.企业数字化转型滞后一期

为避免企业数字化转型对客户资源集中度的影响仅为当年的偶发现象,将企业数字化转型程度滞后一期进行回归,结果如表7所示。列(1)和列(5)为H1的检验结果,DT系数均显著为负。列(2)和列(6)为H2a的检验结果,DT_RD系数均显著为负。列(3)和列(7)为H2b的检验结果,DT_ IC系数均显著为负。列(4)和列(8)为H2c2的检验结果,DT_ACV系数均显著为正。H1、H2a、H2b、H2c2仍然成立。

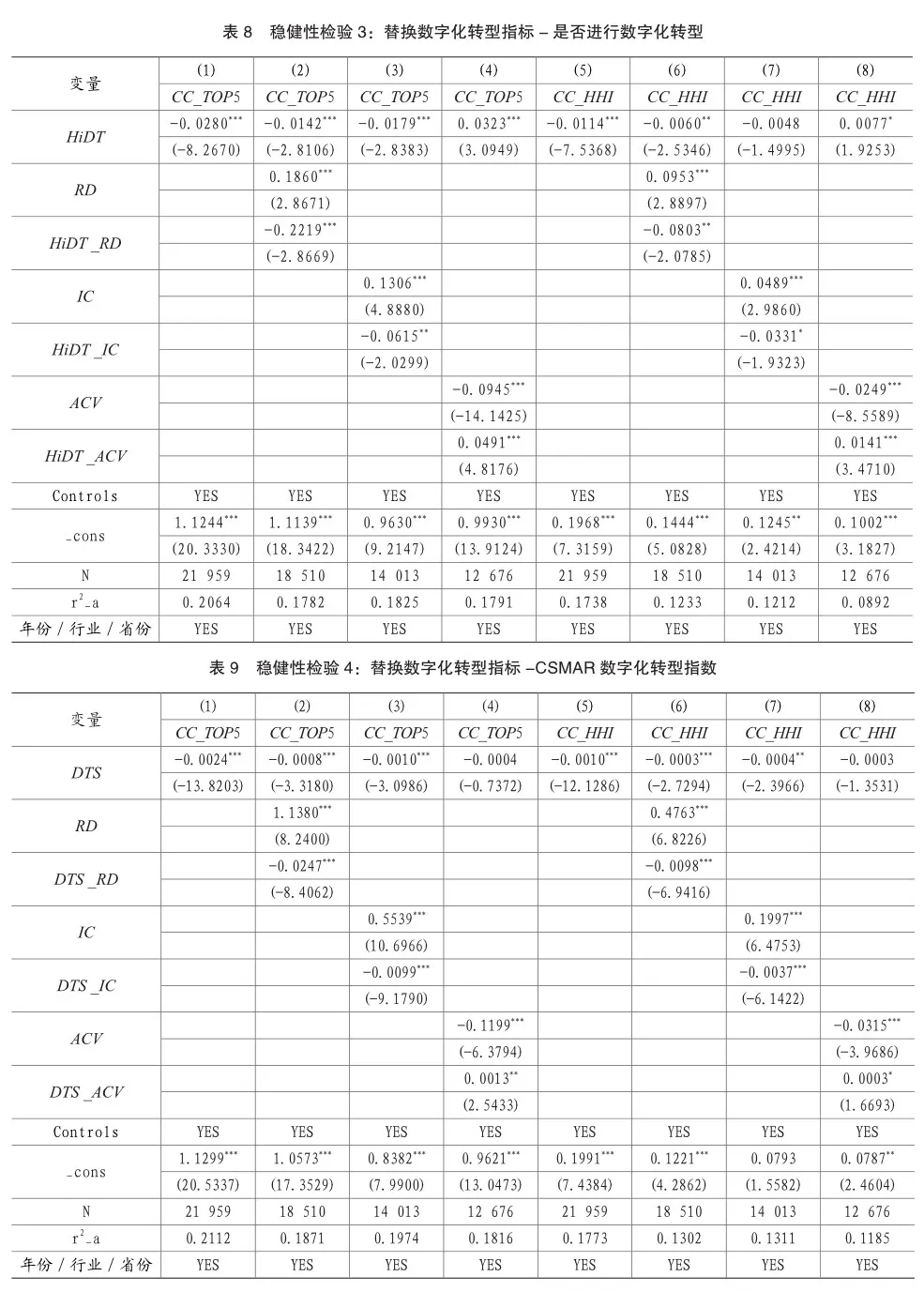

3.更换数字化转型指标

为避免直接对词频加总可能带来的偏误,本文对数字化转型指标进行了如下替换:(1)参考文聂兴凯等(2022)的研究,将企业数字化转型程度替换为企业是否进行数字化转型的虚拟变量(HiDT)(数字化转型为1,否则为0);(2)将企业数字化转型程度替换为CSMAR数据库里的数字化转型指数(DTS)(0.3472×战略驱动评分+0.162×技术赋能评分+0.0969×组织赋能评分+0.0342×环境赋能评分+0.2713×数字化成果评分+0.0884×数字化应用评分),其中,各项细分指标均为标准化后的值。结果如表8和表9所示。列(1)和列(5)为H1的检验结果,DT系数均显著为负。列(2)和列(6)为H2a的检验结果,DT_RD系数均显著为负。列(3)和列(7)为H2b的检验结果,DT_IC系数均显著为负。列(4)和列(8)为H2c2的检验结果,DT_ACV系数均显著为正。前述结论仍然成立。

4.工具变量法

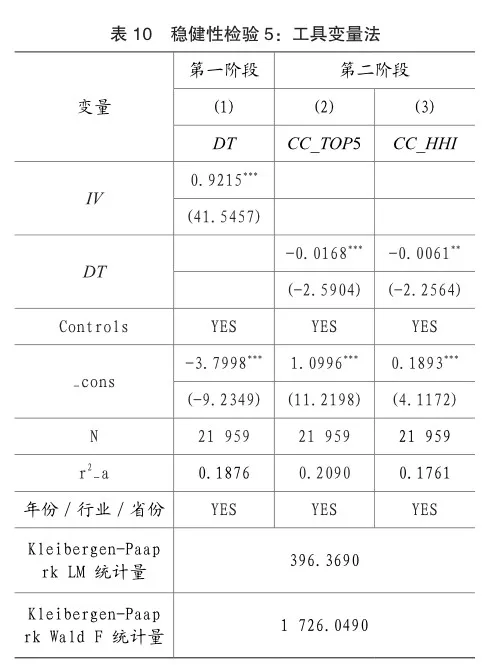

为缓解遗漏变量导致的内生性问题,本文参考张国胜和杜鹏飞(2022)的研究,以地区-行业的数字化转型均值作为工具变量进行2SLS检验,回归结果如表10所示。列(1)为第一阶段回归结果,IV系数在1%水平上显著为正,说明工具变量与数字化转型正相关,满足工具变量的相关性要求。工具变量检验的Kleibergen-Paap rk LM 统计量为396.3690(p值为0.0000),Kleibergen-Paap rk Wald F统计量为1726.0490,说明工具变量合理。列(2)和列(3)是第二阶段回归结果,DT系数均在至少5%的水平上显著为负,说明数字化转型会降低客户资源集中度,H1仍然稳健。

(五)机制检验

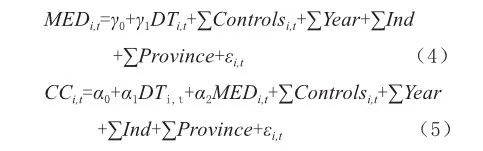

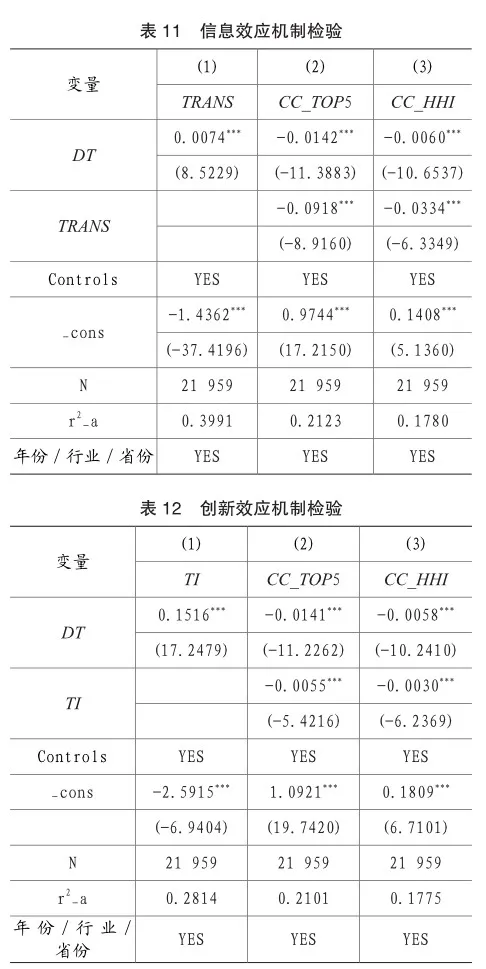

如前文所述,企业数字化转型通过发挥“信息效应”和“创新效应”降低了客户资源集中度。为验证作用机制,本文构建了模型(4)和模型(5)检验“信息效应”和“创新效应”所发挥的中介效应。

其中,MED为中介变量,分别使用信息效应(TRANS)和创新效应(TI)作为中介变量进行检验。

1.信息效应

本文参考辛清泉等(2014)的研究,以盈余质量、信息披露考评、分析师跟踪人数、分析师盈余预测准确性以及审计师是否国际“四大”这5个指标的样本百分等级的平均值来衡量信息透明度,即信息效应(TRANS)。表11是信息效应机制检验结果。列(1)中DT系数在1%水平上显著为正,列(2)和列(3)中DT和TRANS的系数均在1%水平上显著为负,表明企业数字化转型通过提升信息透明度降低了客户资源集中度,信息效应机制检验得到验证。

2.创新效应

本文参考李姝等(2018)的研究,以企业专利申请数量加1取对数来衡量技术创新,即创新效应(TI)。表12是创新效应机制检验结果。列(1)中DT系数在1%水平上显著为正,列(2)和列(3)中DT和TI的系数均在1%水平上显著为负,表明企业数字化转型通过提升技术创新降低了客户资源集中度,创新效应机制检验得到验证。

(六)异质性分析

前文研究发现,企业数字化转型显著降低了客户资源集中度,但不同企业通过数字化转型赋能客户资源集中度治理的效果可能存在差异。对于客户资源结构较好的企业而言,数字化转型能发挥的空间较小。

企业的全要素生产率高意味着其资源配置效率高,企业能够充分利用自身优势实现资源利用的最大化(黄勃等,2022),其客户资源结构较为合理,数字化转型发挥作用的空间较小。因此,本文预期相较于全要素生产率高的企业,全要素生产率较低的企业数字化转型对客户资源集中度的降低作用更明显。

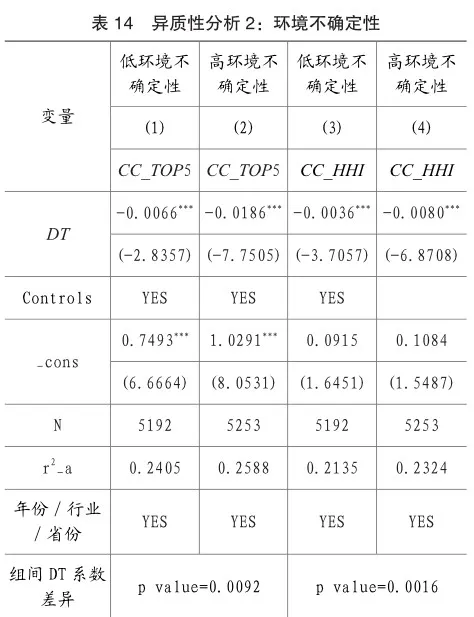

此外,企业总是在特定的环境中开展生产经营活动,市场形势的好坏对其经营业绩和风险存在显著影响。当企业面临的环境不确定性较高时,将会引起企业盈余大幅波动(石芯瑜和张先治,2021)、增加信息不对称(聂兴凯等,2022),使管理者缺乏足够的信息去评估风险。此时,为保障短期业绩,企业对大客户的依赖相对较大,数字化转型发挥作用的空间较大。因此,本文预期相较于环境不确定性低的企业,环境不确定性较高的企业数字化转型对客户资源集中度的降低作用更明显。

为此,本文将企业全要素生产率(TFP)和所面临的环境不确定性(EU)按年度-行业三分位数分成高中低三组,选取最高组和最低组利用模型(2)进行回归。此外,本文参考黄勃等(2022)的研究,采用OP法计算企业的全要素生产率;参考申慧慧等(2012)的研究,采用企业过去五年剔除正常增长部分并经行业调整之后销售收入的标准差来表示企业面临的环境不确定性。

全要素生产率的回归结果如表13所示。列(1)和列(3)中DT系数的绝对值都显著大于列(2)和列(4)中DT系数的绝对值,表明相较于全要素生产率高的企业,全要素生产率较低的企业数字化转型对客户资源集中度的降低作用更明显。环境不确定性的回归结果如表14所示。列(1)和列(3)中DT系数的绝对值都显著小于列(2)和列(4)中DT系数的绝对值,表明较于环境不确定性低的企业,环境不确定性较高的企业数字化转型对客户资源集中度的降低作用更明显。

(七)拓展性检验

1.企业数字化转型与客户质量

由前文可知,企业数字化转型显著降低了客户资源集中度,若数字化转型只是盲目稀释客户资源集中度,放弃了优质客户,不仅不能增强供应链韧性,还会给企业带来重大损失。因此,有必要检验企业数字化转型对客户质量的影响。为此,本文借鉴李欢等(2018)的研究,以企业前五大客户中上市公司的数量刻画客户质量。回归结果如表15所示。DT系数在1%的水平显著为正,表明企业数字化转型提升了客户质量,数字化转型并没有盲目稀释客户资源集中度而放弃优质客户。

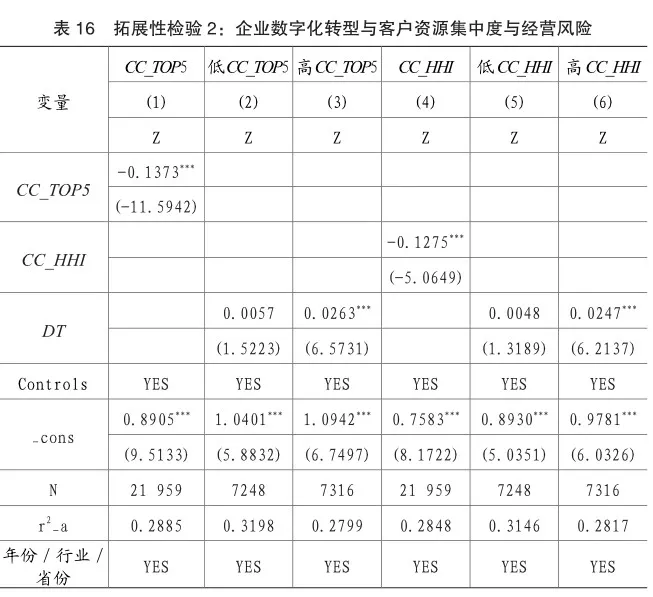

2.经济后果

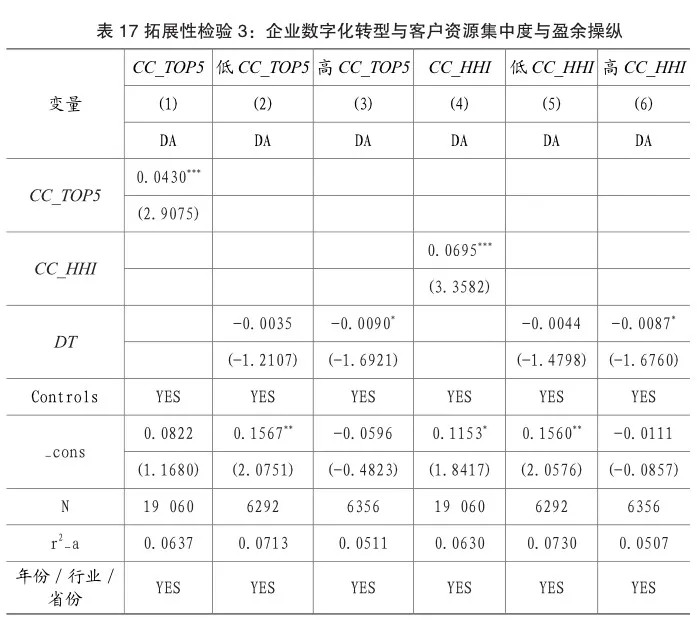

降低企业经营风险,完善治理水平是增强供应链韧性,实现高质量发展的重要因素。因此有必要检验企业数字化转型降低客户资源集中度是否降低了经营风险、完善了治理机制。为此,本文构建模型(6)和模型(7),并将客户资源集中度按年度-行业三分位数分成高中低三组,选取最高组和最低组利用模型(7)进行回归。此外,参考史金艳等(2019)的研究,以Z值刻画企业经营风险(Z),具体计算如模型(8)所示;参考古朴和翟士运(2020)的研究,以修正的Jones模型测度的应计可操纵盈余刻画企业盈余操纵(DA)。

模型(8)中,X1=净营运资本/总资产、X2=留存收益/总资产、X3=息税前利润/总资产、X4=权益市值/总负债、X5=营业收入/总资产,Z值越大表示企业的经营风险越小。

经营风险检验的回归结果如表16所示。列(1)和列(4)为模型(6)检验结果,CC_TOP5和CC_HHI系数均在1%水平显著为负,即客户资源集中度越高,Z值越小,企业的经营风险越大。列(2)-(3)和列(5)-(6)为模型(7)分组检验结果,在客户资源集中度高的组,DT系数均在1%水平显著为正,而在客户资源集中度低的组,DT系数不显著,表明数字化转型能通过降低客户资源集中度降低了企业经营风险。

盈余操纵检验的回归结果如表17所示。列(1)和列(4)为模型(6)检验结果,CC_TOP5和CC_HHI系数均在1%水平显著为正,即客户资源集中度越高,企业可操纵盈余越大,治理水平越差。列(2)-(3)和列(5)-(6)为模型(7)分组检验结果,在客户资源集中度高的组,DT系数均在10%水平显著为负,而在客户资源集中度低的组,DT系数不显著,表明数字化转型能通过降低客户资源集中度降低企业盈余操纵,完善了治理水平。

020b79a73149a4bb48e88e0bb55791775f6eaee91b838267dedf71fd7f94191f

020b79a73149a4bb48e88e0bb55791775f6eaee91b838267dedf71fd7f94191f四、结论与启示

本文基于中国经济转型,数字经济的时代背景,利用2011—2021年沪深A股上市公司样本数据,考察企业进行数字化转型对于客户资源集中度的影响以及动态能力的调节作用。研究发现:(1)从整体上看,企业数字化转型降低了客户资源的集中度,缓解了对大客户的依赖。(2)从动态能力视角来看,企业吸收能力和创新能力正向调节企业数字化转型与客户资源集中度的关系,而适应能力则对两者关系起到了负向调节作用,表明企业在追求可持续发展的过程中,应适当建立动态能力,增强企业安全。(3)从作用机制上看,数字化转型企业主要通过发挥“信息效应”和“创新效应”降低客户资源集中度,企业应当紧紧抓住数字化转型带来的机遇和资源。(4)异质性检验发现,企业的全要素生产率较低或者所面临的环境不确定性较高时,数字化转型对客户资源集中度的降低效应更明显,数字化转型对供应链韧性建设的促进作用更强。(5)进一步研究发现,企业数字化转型提高了客户质量,并非盲目稀释客户资源集中度而流失优质客户,并且数字化转型降低客户资源集中度能有效缓解经营风险和盈余操纵,完善了企业治理。企业应当积极布局数字化转型,以数字化转型赋能客户资源重构,提高供应链韧性,实现高质量发展。根据以上结论,本文启示如下:

第一,企业应当积极布局数字化转型,提高供应链韧性建设。在数字经济时代,数字化转型不仅能降低对大客户的过度依赖,还能提高客户质量,数字化已经成为企业有效管理客户关系的重要举措。企业应当从战略层面加快推进数字化转型,积极利用数字化的信息优势和创新优势赋能客户资源治理、增强供应链韧性、完善企业治理、推进高质量发展。

第二,企业应当注重动态能力建设,更好地保障可持续发展。企业在加快推进数字化转型赋能客户资源重构的同时,应该注重动态能力的建设以实现持续的竞争优势。一方面,动态能力强的企业构建数字化转型的能力较强,其本身也拥有一定的话语权,客户资源更合理,供应链韧性更强;另一方面,企业利用数字技术获得海量信息,动态能力强的企业能更好地从这些信息中识别出环境的变化,并从这些信息中通过学习、吸收与运用迅速做出调整,保证其竞争优势,改善客户资源,保障可持续发展。

第三,政府应当因企制宜,促进数字经济与实体经济深度融合。企业的全要素生产率较低或者所面临的环境不确定性较高时,数字化转型对客户资源集中度的降低效应更明显,政府应当根据企业特征制定差异化的扶持政策,促进数字经济与实体经济融合,以数字中国建设助力中国式现代化,实现高质量发展。

主要参考文献:

[1]陈峻,王雄元,彭旋.环境不确定性、客户集中度与权益资本成本[J].会计研究,2015(11):76-82.

[2]陈正林.客户集中、政府干预与公司风险[J].会计研究,2016(11):23-29.

[3]程新生,李倩.客户集中是否影响企业创新?——行业前向关联的视角[J].经济管理,2020,42(12):42-58.

[4]方红星,严苏艳.客户集中度与企业创新[J].科研管理,2020,41(5):182-190.

[5]古朴,翟士运.监管不确定性与企业盈余质量——基于证监会换届的准自然实验[J].管理世界,2020,36(12):186-202.

[6]韩先锋,宋文飞,李勃昕.互联网能成为中国区域创新效率提升的新动能吗[J].中国工业经济,2019(7):119-136.

[7]黄勃,李海彤,江萍,等.战略联盟、要素流动与企业全要素生产率提升[J].管理世界,2022,38(10):195-212.

[8]韩国高,庭富,刘田广.数字化转型与企业产能利用率——来自中国制造企业的经验发现[J].财经研究,2022,48(9):154-168.

[9]江怡洒,冯泰文.绿色供应链整合:研究述评与展望[J].外国经济与管理,2022,44(6):135-152.

[10]李欢,李丹,王丹.客户效应与上市公司债务融资能力——来自我国供应链客户关系的证据[J].金融研究,2018(6):138-154.

[11]李姝,翟士运,古朴.大客户关系如何影响企业技术创新?[J].科学学研究,2018,36(7):1314-1324.

[12]李馨子,牛煜皓,张广玉.客户集中度影响企业的金融投资吗?[J].会计研究,2019(9):65-70.

[13]李姝,李丹,田马飞,等.技术创新降低了企业对大客户的依赖吗[J].南开管理评论,2021,24(5):26-37.

[14]李载驰,吕铁.数字化转型:文献述评与研究展望[J].学习与探索,2021(12):130-138.

[15]马连福,王丽丽,张琦.混合所有制的优序选择:市场的逻辑[J].中国工业经济,2015(7):5-20.

[16]莫冬燕,陈如意,方芳,等.大数据技术、企业动态能力与真实活动盈余管理[J].证券市场导报,2023(3):35-45.

[17]聂兴凯,王稳华,裴璇.企业数字化转型会影响会计信息可比性吗[J].会计研究,2022(5):17-39.

[18]彭博,贺晨.“互联网+销售”有助于改善管理层预测的质量吗——基于上市公司开设电商店铺的数据分析[J].会计研究,2022(6):75-89.

[19]申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012,47(7):113-126.

[20]史金艳,杨健亨,李延喜,等.牵一发而动全身:供应网络位置、经营风险与公司绩效[J].中国工业经济,2019(9):136-154.

[21]石芯瑜,张先治.大客户是资源还是风险——基于IPO定价场景的检验[J].山西财经大学学报,2021,43(8):112-126.

[22]田秀娟,李睿.数字技术赋能实体经济转型发展——基于熊彼特内生增长理论的分析框架[J].管理世界,2022,38(5):56-74.

[23]王丹,李丹,李欢.客户集中度与企业投资效率[J].会计研究,2020(1):110-125.

[24]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[25]吴武清,田雅婧.企业数字化转型可以降低费用粘性吗——基于费用调整能力视角[J].会计研究,2022(4):89-112.

[26]辛清泉,孔东民,郝颖.公司透明度与股价波动性[J].金融研究,2014(10):193-206.

[27]杨林,和欣,顾红芳.高管团队经验、动态能力与企业战略突变:管理自主权的调节效应[J].管理世界,2020,36(6):168-188.

[28]袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[29]余艳,王雪莹,郝金星,等.酒香还怕巷子深?制造企业数字化转型信号与资本市场定价[J].南开管理评论,2023,1-27.

[30]张萌,张永珅,宋顺林.企业数字化转型与税收规避——基于内部控制和信息透明度的视角[J].经济经纬,2022,39(6):118-127.

[31]赵玲,黄昊.企业数字化转型、供应链协同与成本粘性[J].当代财经,2022(5):124-136.

[32]张国胜,杜鹏飞.数字化转型对我国企业技术创新的影响:增量还是提质?[J].经济管理,2022,44(6):82-96.

[33]张欣,董竹.数字化转型与企业技术创新——机制识别、保障条件分析与异质性检验[J].经济评论,2023(1):3-18.

[34]CIRIELLO R F,RICHTER A,SCHWABE G.Digital Innovation[J].Business and Information Systems Engineering,2018,60(6):563-569.

[35]DHALIWAL D,JUDD J S,SERFLING M,et al. Customer Concentration Risk and the Cost of Equity Capital[J].Journal of Accounting and Economics,2016,61(1):23-48.

[36]DHALIWAL D,MICHAS P N,NAIKER V,et al. Greater Reliance on Major Customers and Auditor Going Concern Opinions[J].Contemporary Accounting Research,2020,37(1):160-188.

[37]GIOTOPOULOS I,KONTOLAIMOU A,KORRA E,et al.What Drives ICT Adoption by SMEs? Evidence from a Large-scale Survey in Greece[J].Journal of Business Research,2017,81:60-69.

[38]GOERZIG D,BAUERNHANSL T.Enterprise Architectures for the Digital Transformation in Small and Medium-sized Enterprises[J].Procedia CIRP,2018,67:540-545.

[39]HERTZEL M G,LI Z,OFFICER M S,et al,Interfirm Linkages and the Wealth Effects of Financial Distress Along the Supply Chain[J].Journal of Financial Economics,2008,87(2):374-387.

[40]MATARAZZO M,PENCO L,PROFUMO G,et al. Digital Transformation and Customer Value Creation in Made in Italy Smes:A Dynamic Capabilities Perspective[J].Journal of Business Research,2021,123:642-656.

[41]SMITH C,SMITH J B,SHAW E.Embracing Digital Networks:Entrepreneurs’ Social Capital Online[J]. Journal of Business Venturing,2017,32(1):18-34.

[42]SVAHN F,MATHIASSEN L,LINDGREN R.How Volvo Cars Managed Competing Concerns[J].MIS Quarterly,2017,41(1):239-254.

[43]TEECE D J,PISANO G,SHUEN A.Dynamic Capabilities and Strategic Management[J].Strategic Management Journal,1997,18(7):509-533.

[44]TEECE D J.A Dynamic Capabilities-based Entrepreneurial Theory of the Multinational Enterprise[J].Journal of International Business Studies,2014,45(1):8-37.

[45]VIAL G.Understanding Digital Transformation:A Review and a Research Agenda[J].The Journal of Strategic Information Systems,2019,28(2):118-144.

[46]WANG C L,AHMED P K.Dynamic Capabilities:A Review and Research Agenda[J].International Journal of Management Reviews,2007,9(1):31-51.