管理者短视是否抑制企业ESG表现

2024-08-06 00:00:00彭小珈王亚蕾

会计之友 2024年16期

【摘 要】 文章利用2009—2021年A股上市公司为初始研究样本,研究管理者短视与企业ESG表现存在的关系及其潜在影响路径。研究发现,管理者短视与企业ESG表现存在显著的负相关关系,即管理者越短视,企业ESG表现越不尽如人意。进一步研究发现,在重污染行业中管理者短视对企业ESG表现的抑制作用更明显;同时年龄越高、缺乏学术经历的管理者,其短视程度更高,从而显著降低企业ESG表现。文章拓展了关于管理者短视和企业ESG表现的相关研究,揭示了管理者短视给企业带来的不利影响,对企业持续健康发展具有一定的现实意义。

【关键词】 管理者短视; ESG; 重污染企业; 管理者年龄; 学术经历

【中图分类号】 C931 【文献标识码】 A 【文章编号】 1004-5937(2024)16-0120-08

一、引言

党的二十大报告提出“广泛形成绿色生产生活方式,碳排放达峰后稳中有降,生态环境根本好转,美丽中国目标基本实现”的发展目标,以及绿色高质量发展、实现人与自然和谐共生是中国现代化的本质要求。2021年12月,生态环境部《企业环境信息依法披露管理办法》(生态环境部令第24号)指出,企业是环境信息依法披露的责任主体,要求重点排污单位披露企业环境管理信息、污染物产生、治理与排放信息、碳排放信息等八类信息。国家及相关行政部门的明确规定,意味着企业披露环境信息成为一个必然的发展趋势。ESG概念起源于伦理与责任投资[1],E代表环境(Environment)、S代表社会责任(Social)、G代表公司治理(Governance),ESG理念成为衡量企业可持续发展的重要标准。随着生态环境压力不断增加、破坏环境造成的自然危害不时发生,ESG的理念受到广泛的关注,国内多家机构也建立了ESG评级体系,如华证、商道融绿等等,当企业愿意在ESG披露上作出努力与贡献时,更容易受到外界投资者的青睐[2]。对于企业来说,ESG评级报告不仅仅是社会责任的履行,也是实现企业长远健康发展的基石。

企业长远的发展离不开管理者的带领,管理者的能力在企业持续发展中起着至关重要的作用,是促进企业成长的重要保障,管理者也可以利用自身权力影响公司的战略定位、决策和变革[3]。高层梯队理论认为,管理者的特质决定了企业战略决策过程及绩效结果[4],企业ESG表现作为实现企业可持续发展和承担社会责任的重要手段,势必会被管理者特质影响。管理者短视一般是指管理者更倾向于为了满足当下的利益而牺牲公司的长期利益[5]。那么在企业披露ESG需要花费时间跟成本的前提下,管理者短视与企业ESG表现之间的关系是怎样的?针对该问题,目前的研究仍然比较缺乏。

高层梯队理论是从管理者的认知心理过程出发,探究管理层面对复杂的内外部环境变化,其背景特征怎样影响战略选择。因此,基于高层梯队理论,本文以2009—2021年A股上市公司为研究样本,实证研究了管理者短视对企业ESG表现的影响。研究发现,管理者短视能够显著抑制企业的ESG表现。在进行替换因变量、自变量滞后一期、个体固定效应、采用工具变量法等一系列稳健性检验后,该结论仍保持不变。进一步研究发现,在重污染行业中管理者短视对企业ESG表现的抑制作用更明显;同时年龄越高、缺乏学术经历的管理者,其短视程度更高,从而显著降低企业ESG表现。

本文的边际贡献可能表现在以下方面。第一,丰富了管理者短视的经济后果研究,拓展了管理者个人能力对企业ESG表现的影响。现有研究大多从企业绿色技术创新、企业价值等进行研究,但是关于管理者在企业ESG表现中所发挥的作用尚不清晰。本文剖析了管理者短视冷漠对待企业ESG表现的原因,并验证了二者之间的关系。第二,丰富了企业ESG表现的影响因素。已有文献较多关注的是企业ESG表现给企业带来的影响,忽视管理层在企业实际经营和创新活动中发挥的重要作用,没有从管理者角度考虑与企业ESG表现之间的关系。综上,本文基于高层梯队理论,扩展了企业ESG表现的影响因素研究。第三,为提升企业ESG表现提供了理论借鉴。在ESG备受关注的前提下,本研究为企业聘任合适的管理者,提升ESG表现提供了有益的参考。

二、理论分析与研究假设

(一)管理者短视

管理者短视,最早属于社会心理学的研究范围,是指人对时间的感知,是个人内在的、稳定的特质与潜意识过程[6],但也有可能是后天形成的,指管理者决策视域较短,在企业的生产经营活动中,管理者做决策时,相比于企业的长期发展,更倾向于当下立刻满足的利益,容易受到其认知的影响。简单来说,是管理者选择了短期利益,易倾向于短期投资[7],转而放弃了企业长远持续健康发展的行为。管理者短视牺牲了企业长期利益最大化的持续发展选择,从长期发展的眼光来看,会对企业、行业的发展都造成较大的约束和损失,从而影响价值的实现与创造。已有的研究表明,造成管理者短视的主要因素概括来说是以下两点:自利主义与外部市场压力。管理者作为企业经营决策的重要主体,对企业行为的影响至关重要,自利主义的影响会导致管理者做决策时产生偏差,对企业的投资价值产生显著的负向作用[8];外部市场的压力会导致管理者为了短期利益做出对公司不利的决策。已有学者针对管理者短视进行的研究主要分为以下两个层面:从企业层面来看,管理者短视会损害公司的未来绩效[5]、不利于实现企业可持续发展的长期目标[9];从社会层面来看,管理者短视对企业社会责任表现具有不利影响[10]。

(二)企业ESG表现

企业ESG表现能够展现企业的综合形象,可以助力利益相关者以及外部投资者更好地了解企业的可持续性发展和价值贡献。ESG理念第一次系统性提出是在联合国全球契约组织(UNGC)发布的《在乎者即赢家》报告中,报告指出,ESG理念关注的是企业在环境、社会责任以及公司治理三个方面的绩效表现,逐渐成为衡量企业投资价值及可持续潜力的重要指标之一。目前,ESG理念受到广泛的关注,已有关于ESG的研究主要聚焦于以下方面:从财务绩效与企业价值方面来看,多数学者普遍认为企业ESG表现能显著提升财务绩效[11]、促进股票价值的提升[12]。此外,ESG评级分歧显著提高了被评级企业的股价同步性[13],进而容易获得更多的长期债券回报[14];另有学者研究表明,企业ESG表现与出口绩效呈现U型关系[15]。从企业的外部形象看,企业ESG评级越高,越能够明显地提高企业声誉[16],从而更容易获得宽松的银行债务契约。但总体来说,针对企业ESG表现影响因素的研究仍相对较少。

(三)管理者短视与企业ESG表现

高层梯队理论(Upper Echelons Theory)认为,管理者是公司资源分配的决策主体,高层管理者先天的特质、后天形成的价值观与思维方式等都深刻影响着自身的人格、行为方式以及选择偏好,进而影响其所在公司的战略选择。并且,由于管理者对不同类型工作角色的参与,加上不同工作环境产生的持续性影响,工作经历对管理者的认知和行为模式的形成也有着深刻影响。管理者作为企业重要的经营决策主体,其个体层面的短视对企业行为的影响尤为重要。先天及后天的经历塑造了不同的个人特质和风险偏好,从内在影响着管理者差异化的战略选择。因此,本文基于高层梯队理论,分析管理者短视对企业ESG表现的影响,具体体现在以下三个方面,分别为环境、社会责任和公司治理。

第一,管理者短视会对环境产生不利影响。Beyers et al.[17]认为进行披露决策的是领导者而不是企业,有文献表明管理者的个人特征与环境绩效存在正相关关系[18],因此,可以知道管理者短视行为会限制企业的环境披露行为,从而对环境不利的行为会被管理者隐藏,不会向外界披露。因此,在ESG理念受关注越多的背景下,上市公司对环境信息披露意愿越明显,受到外界认可的程度就越高,能够做出更多的利好环境行为。

第二,管理者短视会抑制企业承担社会责任。已有研究从管理者年龄[19]、性别[20]等角度研究与社会责任的关系,发现高管团队平均年龄与社会责任是显著的负向关系、女性高管与企业社会责任信息披露水平显著正相关。在企业承担社会责任上,管理者会为了自己的短期利益而不愿意承担社会责任,致使公司的发展受到影响。

第三,管理者短视对公司治理也会产生负向影响。管理者短视影响企业数字化程度,进而影响公司治理水平[21]等。由于ESG信息披露最早发源于国外,我国还未形成成熟的制度体系。从公司营利性的角度出发,目前来看,上市公司对ESG披露意愿并不是很高,虽然在政策、法律的推动与规范下,ESG披露制度逐渐发展成熟,但从总体来看企业披露的意愿还是不够,尤其是在短期主义的影响下,上市公司对ESG的认知偏差进一步加深[22]。特别是前几年疫情期间,部分企业管理者为了维系公司的基本生存利益呈现出短视行为,从长远来看会降低公司长期资产的价值,也导致某些上市公司出现了与ESG理念背道而驰的行为。如果上市公司认为企业ESG表现是一项需要额外付出成本并且短期内无法取得短期收益的行为,那么,管理者一旦短视,就不会披露关于ESG的信息,进而影响企业ESG表现。因此,从管理者角度出发研究企业ESG表现在当前社会背景下是非常有必要的。对此,本文提出研究假设1。

H1:管理者短视能够显著抑制企业ESG表现。

三、研究设计

(一)样本选择与数据来源

本文以2009—2021年沪深A股上市公司作为初始研究样本,为使结论更为可靠稳健,对数据进行以下处理:(1)剔除了2009—2021年间的ST、*ST的上市公司;(2)剔除所选时间段内数据缺失、数据异常的上市公司;(3)剔除金融行业上市公司;(4)为了消除样本极端值的影响,本文对模型中连续变量在1%水平上进行缩尾(Winsorize)处理。最后,本文共获得有效研究样本892个。同时,本文选取的被解释变量企业ESG表现的数据来自Wind数据库的华证ESG评级,其余相关数据来自CSMAR数据库。本文使用Stata 15.1软件对数据进行分析。

(二)变量设计

1.被解释变量

企业ESG表现(ESG)。目前主要的ESG评价体系有华证指数、商道融绿与彭博,考虑到数据的可获得性,本文参考高杰英等[23]的研究,选取华证指数ESG评级。华证ESG评级体系分为“AAA-C”九个等级,分别赋值为9—1分,如AAA=9,AA=8,以此类推。同时,在稳健性检验部分,将被解释变量数据改为商道融绿ESG与彭博ESG评级进行检验。

2.解释变量

参考胡楠等[5]的研究,本文定义管理者短视如下:

管理者短视(Myopia):首先从企业MD&A章节中制定“短期视域”的种子词集,分为直接大类与间接大类,直接大类如“天内”“数月”“年内”“立刻”“尽快”“马上”;间接大类如“考验”“契机”“压力”“之际”。其次用CBOW模型对年度财务报告语料进行训练,对“短期视域”的种子词集进行近义词扩充。最后,确定好最终指标词集后,计算出种子词集包含的词汇总词频占MD&A总词频的比值,并乘以100后得到管理者短视主义指标。管理者短视主义指标值越大,表明管理者短视越严重。

3.控制变量

为了对变量进行更好的分析,剔除其他因素的影响,本文参考已有相关文献,引入了企业基本特征与治理特征控制变量,企业特征层面控制变量包括资产负债率(Lev)、企业成长性(Growth)、企业年龄(Age)、两职合一(Duality)、产权性质(State)、企业规模(Size);公司治理特征层面控制变量包括独立董事占比(Indr)和董事会规模(Bsize)。

具体变量定义见表1。

(三)模型构建

为了检验H1,本文构建了多元回归模型如下:

ESGi,t=β0+β1Myopiai,t+β2Controlsi,t+∑Industryi+∑Yeart+εi,t

其中,被解释变量企业ESG表现是华证指数ESG评级;解释变量为管理者短视(Myopia);控制变量包括杠杆水平(Lev)、成长能力(Growth)、企业规模(Size)、董事会规模(Bsize)、独立董事占比(Indr)、两职合一(Duality)、产权性质(State)、企业年龄(Age);ε为模型残差项。

四、实证结果分析

(一)描述性统计分析

表2列示了本文主要变量的描述性统计结果。可以看到,企业ESG表现的最大值为9,最小值为1,说明在ESG方面企业之间的差异较大。管理者短视(Myopia)的均值为0.099,中位数为0.080,标准差为0.084,这说明管理者短视在样本企业中差异明显。杠杆水平(Lev)均值为0.476,属于正常水平,Lev最大值为0.865,说明一些公司的杠杆水平较高,这些公司可能面临较大的债务压力与财务风险;成长能力(Growth)均值为0.147,说明样本公司整体上在行业中竞争能力不强;企业规模(Size)的均值为22.586,中位数为22.458,说明样本公司规模上没有较大的差异;董事长规模(Bsize)的均值为10.022,中位数为9,说明样本公司在董事会规模上没有较大的差异;独立董事占比(Indr)的均值为0.373;两职合一(Duality)的均值为0.174;产权性质(State)均值为0.6,中位数为1,说明样本公司主要以国有公司为主;企业年龄(Age)的均值为18.614,最大值为41,最小值为1,说明样本公司上市年限差异较大。

(二)相关性分析

本文对相关变量进行Pearson相关性分析,结果如表3所示。从检验结果可以看到,管理者短视(Myopia)与企业ESG表现(ESG)的相关系数为-0.021,且在5%的置信水平上显著,这初步验证了H1,即管理者短视可能抑制企业ESG表现。

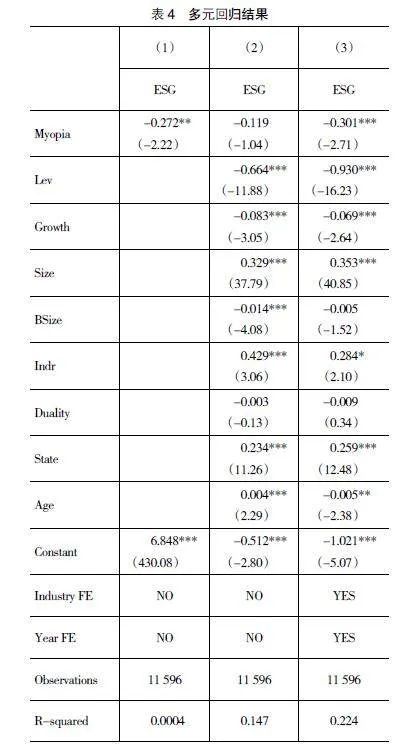

(三)多元回归结果

在进行多元回归之前,本文首先对回归模型进行了多重共线性检验,得到模型的VIF均值为1.14,说明本文研究变量的选取是合理的,不存在多重共线性的问题。同时,为了缓解异方差对研究结论的干扰,本文采用稳健标准误对数据进行多元回归分析。表4报告了多元回归结果。其中,列(1)表示在不加入控制变量的情况下,管理者短视(Myopia)与企业ESG表现的关系,可以看到回归系数为-0.272,且在5%的置信水平上显著;列(2)加入了企业基本特征,结果显示,管理者短视(Myopia)的回归系数为-0.119;列(3)在列(2)回归的基础上进一步控制年份和行业效应,管理者短视(Myopia)的回归系数为-0.301,且在1%的置信水平上显著,初步验证了本文H1。

表4的结果表明,管理者短视(Myopia)确实会抑制企业ESG表现,管理者的短视在公司进行投资决策与战略选择时,会产生很大的作用,比如会偏向于时间短、收益高的项目,忽视对企业长期运营的影响,不会考虑公司未来的持续发展,进而会忽视企业ESG表现;甚至,短视的管理者会认为ESG的表现是额外的一笔支出,并且是短期内不能获效的行为,进而对企业ESG表现更加不会重视,抑制企业ESG表现。

(四)稳健性检验

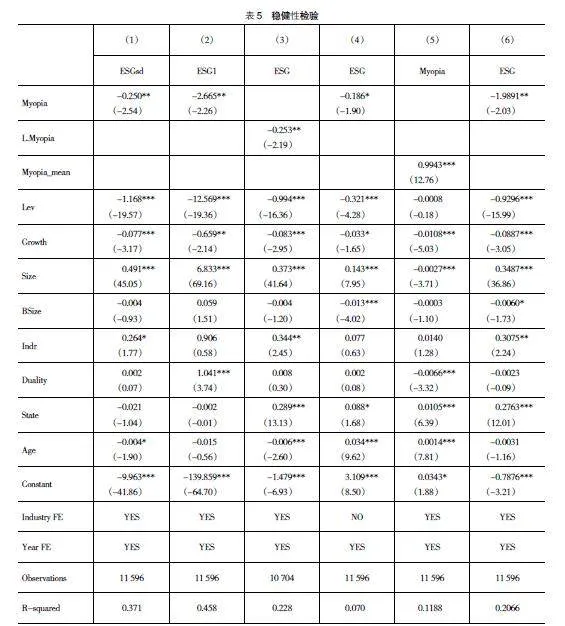

为了保证模型的可靠性和适用性,本文进行以下稳健性检验:(1)更换被解释变量,以商道融绿ESGsd评级、彭博ESG1替换华证ESG评级,结果如表5列(1)、列(2)所示;更换被解释变量衡量方式之后,管理者短视的系数分别为-0.250、-2.665,且都在5%的置信水平上显著,进一步说明管理者短视对企业ESG的抑制作用是显著存在的。(2)采用自变量滞后一期,前面回归结果显示,管理者短视会抑制企业ESG表现,但有可能是因为企业ESG表现良好使管理者短视行为受到抑制,为了让结果更具有稳健性,采取自变量滞后一期作为解释变量,结果如表5列(3)所示,管理者短视的系数为-0.253,在5%的置信水平上显著。说明考虑滞后效应之后,本文的结果依然是稳健的。(3)对于模型中可能存在的不随时间变化的、不可观测的遗漏变量,本文选用个体固定效应进行检验。结果如表5列(4)结果显示,管理者短视的系数为-0.186,通过了10%的置信水平,更进一步说明H1成立。(4)为了缓解反向因果带来的内生性问题,本文使用工具变量法进行检验。选取同行业同年度均值作为工具变量,采用两阶段最小二乘法(2SLS)对主回归模型进行内生性检验,结果如表5列(5)和列(6)所示。在第一阶段回归中,工具变量的回归系数在1%的置信水平上显著,说明工具变量与内生变量具有相关性,且Wald检验的F统计值显著大于10%的临界值,通过了弱工具变量检验。在第二阶段回归中,Myopia的系数在5%的置信水平上负向显著,与主回归的结果保持一致。

五、进一步研究

(一)污染程度

在双碳背景下,污染企业受到的外界关注度相比非污染企业来说更多,承担着更多的环境治理压力,本文将研究样本按污染程度分为重污染行业和非重污染行业。对污染行业的区分以《上市公司环保核查行业分类管理名录》为参考依据。管理者在公司发展过程中对企业是否承担社会责任、关注ESG评级有很大的影响,ESG评级越高的话,需要投入的成本相比非重污染企业要更多。因此,本文预测,管理者短视对重污染行业ESG表现的降低作用更明显。结果如表6列(1)、列(2)所示,非重污染行业中管理者短视(Myopia)的系数为-0.140,未通过显著性检验;而重污染行业中管理者短视(Myopia)系数为-0.431,在5%的水平上显著。结果显示,与前述分析保持一致,相比非重污染行业来看,重污染企业的管理者短视对ESG表现的负向影响更大。

(二)管理者年龄差异的影响

Hambrick et al.[4]表明管理者随着年龄的增长,会偏向风险厌恶策略,从而呈现出短视主义特征。具体来说,在管理者早期职业生涯中,需要考虑到诸多因素,比如以后的发展及个人声誉,会更多注重长远利益,从而约束自身短视行为,表现为更低的短视程度。基于此,本文以样本企业CEO年龄的中位数作为依据,将研究样本分为高年龄组与低年龄组进行分组回归。结果如表6列(3)、列(4)所示。列(3)为年龄高的一组,自变量的回归系数为-0.375,且在5%的水平上显著;列(4)为年龄低的一组,自变量的回归系数为-0.173,未通过显著性检验,且组间系数差异显著。由此可见,管理者年龄越大,短视的内在约束力就会越低,从而使得短视的管理者对企业ESG表现的抑制作用更为明显。

(三)管理者学术经历的影响

张晓亮等[24]发现学术经历有助于CEO加强道德修养,形成内在的自我约束与监督机制,从而降低管理者短视程度。基于此,本文以CEO是否具有学术背景为依据,将研究样本分为有学术背景与无学术背景进行分组回归。结果如表6列(5)、列(6)所示。列(5)为有学术背景的一组,自变量的回归系数为-0.486,未通过显著性检验;列(6)为无学术背景的一组,自变量的回归系数为-0.233,在5%的水平上显著,且组间系数差异显著。由此可见,有学术背景的管理者能够更好地约束自身行为,使其更加自律。因此,没有学术背景的管理者,会使得短视的管理者对企业ESG表现的抑制作用更为明显。

六、研究结论与启示

本文以2009—2021年A股上市公司为研究样本,实证分析了管理者短视与企业ESG表现之间的关系,在经过了一系列的稳健性检验之后结论依然成立。此外,本文还考虑了污染程度、管理者年龄、管理者学术经历的影响。本文的主要研究结论如下:管理者短视显著抑制了企业ESG表现。同时在进一步研究中发现,在重污染行业中,管理者短视对企业ESG表现的抑制作用更明显;同时年龄越高、缺乏学术经历的管理者,其短视程度更高,从而显著降低企业ESG表现。管理者短视直接影响了企业的决策与经营,根据高层梯度理论,管理者个人的认知偏差会影响公司的战略决策,在短期导向的影响下,管理者短视会阻碍公司选择长期投资的行为,忽视企业长远发展,进而限制了企业ESG表现。

本文从管理者个人特征角度出发,揭示了管理者短视与企业ESG表现之间的关系,丰富了高管个人特征理论与企业ESG表现的相关研究,具有较明显的现实价值。首先,对于公司管理层,为更好地推动企业ESG表现,在选择和培训高层管理者时,不能仅关注其背景特征,还要关注管理者的思维方式和道德责任感,更要关注其是否为长期导向的管理型人才。其次,上市公司应该完善ESG信息相关内容并进行披露,更好地展示企业的良好形象。

【参考文献】

[1] MICHELSON G,et al.Ethical investment processes and outcomes[J].Journal of Business Ethics,2004,52: 1-10.

[2] 王文,刘锦涛,葛敏.中国ESG评级剖析及未来发展之道[J].学术探索,2023(8):67-78.

[3] 张三保,张志学.区域制度差异,CEO管理自主权与企业风险承担——中国30省高技术产业的证据[J].管理世界,2012,223(4):101-114,188.

[4] HAMBRICK D C,MASON P A.Upper echelons:the organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2):193-206.

[5] 胡楠,薛付婧,王昊楠.管理者短视主义影响企业长期投资吗?——基于文本分析和机器学习[J].管理世界,

2021,37(5):139-156,11,19-21.

[6] ZIMBARDO P G,BOYD J N.Putting time in perspective:a valid,reliable individual-difference metric[J].

Journal of Personality & Social Psychology,1999,77(6):1271-1288.

[7] 王海明,曾德明.管理者短视偏差对企业投资行为影响研究——一个基于股东短期利益压力视角的实证[J].财经理论与实践,2013,34(1):34-38.

[8] 王超发,王树斌,杨德林.管理者自利、R&D创新效率与企业投资价值——来自中国A股上市企业的经验证据[J].预测,2021,40(3):17-24.

[9] 田利辉,王可第.“罪魁祸首”还是“替罪羊”?——中国式融资融券与管理层短视[J].经济评论,2019(1):106-120.

[10] XU XIAOHUI,YANG JUN.Does managerial short-

termism always matter in a firm's corporate social responsibility performance? Evidence from China[J].Heliyon,2023,9(3).

[11] 杨睿博,邓城涛,侯晓舟.ESG表现对企业财务绩效的影响研究[J].技术经济,2023,42(8):124-134.

[12] 柳学信,吴鑫玉,孔晓旭.上市公司ESG表现与股票收益——基于股价中企业特质信息含量视角[J].会计之友,2023(10):85-93.

[13] 刘向强,杨晴晴,胡■.ESG评级分歧与股价同步性[J].中国软科学,2023(8):108-120.

[14] TANG Y D,ZHANG Y.Do shareholders benefit from green bonds?[J].Journal of Corporate Finance,2020,61.

[15] 安然,陈艺毛.企业ESG表现、研发投入与出口绩效提升[J].经济纵横,2023(8):98-106.

[16] 孙慧,祝树森,张贤峰.ESG表现、公司透明度与企业声誉[J].软科学,2023(12):115-121.

[17] BEYERS D A,et al.The financial reporting environment:review of the recent literature[J].Journal of Accounting and Economics,2010,50(2/3):296-343.

[18] 孟科学,杨荔瑶.环境信息披露与企业环境绩效改善的管理者效应——基于中国重污染企业2011—2015年的数据分析[J].贵州财经大学学报,2017(6):70-81.

[19] 王士红.所有权性质、高管背景特征与企业社会责任披露——基于中国上市公司的数据[J].会计研究,2016

(11):53-60,96.

[20] 黄荷暑,周泽将.女性高管、信任环境与企业社会责任信息披露——基于自愿披露社会责任报告A股上市公司的经验证据[J].审计与经济研究,2015,30(4):30-39.

[21] 祁怀锦,曹修琴,刘艳霞.数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[J].改革,2020(4):50-64.

[22] 侯东德,韦雅君.上市公司ESG信息披露框架的构建——基于新发展理念的视角[J].财经法学,2023(5):3-17.

[23] 高杰英,褚冬晓,廉永辉,等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34,72.

[24] 张晓亮,文雯,宋建波.学者型CEO更加自律吗?——学术经历对高管在职消费的影响[J].经济管理,2020,

42(2):106-126.