企业数字化转型的供应链溢出效应

2024-06-30 13:58:05张涛李雷

科技进步与对策 2024年12期

关键词:数字化转型

张涛 李雷

收稿日期:2023-06-09 修回日期:2023-08-27

基金项目:国家社会科学基金一般项目(23BJY218);甘肃省高等学校创新基金项目(2021B-182);甘肃省社会科学规划项目(2021YB095);江苏高校哲学社会科学重点项目(2017ZDIXM0)

作者简介:张涛(1981-),男,山东济宁人,博士,甘肃政法大学商学院副教授,研究方向为上市公司财务与公司治理;李雷(1986-),男,山东临沂人,博士,甘肃政法大学商学院副教授,研究方向为企业数字化转型与公司治理。本文通讯作者:李雷。

摘 要:以2004—2022年中国A股上市企业为样本,基于供应商与客户双重视角考察企业数字化转型的供应链溢出效应及其经济后果。结果发现:①企业数字化转型程度越高,上游供应商与下游客户数字化转型程度越高,表明数字化转型在供应链上存在溢出效应,上述影响不仅当期存在,而且具有显著滞后性;②企业议价能力越强、成长潜力越大、与供应商及客户合作关系越稳定,数字化转型的溢出效应在供应链上表现越显著;③数字化转型的供应链溢出效应能够产生积极的经济后果,具体表现为供应链上下游企业信息不对称程度降低与资源配置水平提升。结论从供应链合作关系视角证实企业数字化转型的溢出效应,既可丰富数字化转型驱动因素相关文献,也可为政府制定数字化转型政策提供参考。

关键词关键词:供应链溢出效应;数字化转型;合作关系;议价能力;企业成长性

DOI:10.6049/kjjbydc.2023060509

开放科学(资源服务)标识码(OSID) 开放科学(资源服务)标识码(OSID):

中图分类号:F274

文献标识码:A

文章编号:1001-7348(2024)12-0082-11

0 引言

全球新科技革命与产业变革加速推进人工智能、大数据等数字技术发展,数字经济成为经济高质量发展的新引擎[1]。2023年国家网络信息办公室发布的《数字中国发展报告(2022年)》显示,中国数字经济规模由2017年的27.2万亿元增长至2022年的50.2万亿元,总量稳居世界第二。其中,企业数字化转型对中国数字经济增长的贡献度高达70%以上。因此,数字经济时代,基于微观层面探讨如何加速推进企业数字化转型成为社会各界共同关注的重要课题。

当前,企业数字化转型存在“不会转”“不愿转”“不敢转”等现实问题(刘淑春等,2021)。从理论层面积极探索影响企业数字化转型的驱动因素,有助于企业“破局”数字化转型困境,为高质量发展夯基固本。既有文献指出,企业数字化转型受宏观制度政策[2]、区域、行业以及企业管理者特征[3]等因素影响。供应链是企业参与市场竞争、实现价值创造的关键载体。在业务协作过程中,企业与上游供应商及下游客户形成“一荣俱荣、一损俱损”的供应链关系网络。受共同利益目标驱动,企业相关战略选择会转化为有用信息并借助关系网络传递给其它企业,由此形成供应链溢出效应[4]。同时,实践中涌现出不少相关典型案例。例如,南方航空实施数字化转型后,其供应商加速自身数字化转型进程,以满足南航对零部件个性化、集成化的需求。在英特尔实施数字化转型后,作为其客户的海尔集团加速自身数字化转型进程,以达到制造流程优化和产品质量提升的目的。需要思考的问题如下:目标企业数字化转型促进供应链上下游企业数字化转型的现象是否普遍存在?基于供应链企业间合作关系以及目标企业自身特征,上述影响是否具有显著差异?企业数字化转型的供应链溢出效应会引致何种经济后果?基于此,本文以2004—2022年中国A股上市企业为样本,从理论与实证两个层面展开探讨。

本文可能的边际贡献如下:第一,与已有研究基于研发创新等视角考察客户企业数字化转型的单向溢出效应(杨金玉等,2022),或基于产业链联动视角考察数字化转型的驱动因素不同(范合君等,2023),本文以供应商和客户为对象,从前向溢出和后向溢出双视角考察目标企业数字化转型对上下游企业数字化转型的影响,可丰富企业数字化转型驱动因素相关文献,拓展供应链溢出效应研究。第二,从企业间合作关系、企业议价能力及成长性3个方面,探究数字化转型的供应链溢出效应影响因素,进一步揭示不同边界条件下数字化转型的供应链溢出效应差异。第三,本文发现,数字化转型的供应链溢出效应能够降低上下游企业信息不对称程度并提高其资源配置效率,有助于丰富数字化转型的供应链溢出效应研究。

1 文献回顾与研究假设

1.1 文献回顾

日益紧密的供应链上下游企业合作关系有助于信息、资源等在不同主体间共享与传递,也在学界引发了关于供应链企业决策行为溢出效应的讨论,具体可从供应链后向溢出和前向溢出两个方面展开。第一,供应链后向溢出效应。部分学者基于“客户→供应商”分析逻辑,考察供应链末端企业(客户)个体特征、行为决策等对目标企业(供应商)的溢出效应。例如,Chiu等[5]、Chen等[6]从客户年报披露的风险信息、管理层盈余预测可读性两个角度,发现客户文本信息对供应商企业投资效率存在溢出效应;底璐璐等(2020)进一步发现,客户披露年报的情感语调越消极,目标企业(供应商)越倾向于持有现金资产,说明客户年报语调特征具有供应链后向溢出效应,显著影响上游供应商现金持有水平;蔡贵龙等[7]发现,客户行业地位提升会对供应商业绩产生“支持效应”,证实客户行业地位对供应商业绩具有正向影响;杨金玉等[8]研究发现,企业数字化转型会产生供应链后向溢出效应,促进上游供应商企业创新。第二,供应链前向溢出效应。部分学者遵循“供应商→客户”分析逻辑,探讨供应链前端企业(供应商)决策行为、个体特征等对客户企业的影响。Gao等[9]指出,供应商网络技术多元化能够有效提升客户创新绩效;杨雨馨和廖义刚(2022)发现,供应商披露的风险信息含量越高,客户支付的审计费用越多;唐松和谢雪妍(2021)研究发现,目标企业持股金融机构能够有效缓解供应商、客户的融资约束,从而为供应链前向溢出效应和后向溢出效应提供了证据。

综上,现有供应链溢出效应研究大多基于单向分析逻辑对供应链前向或后向溢出效应进行探讨。理论上,当供应链相关企业开展数字化转型时,可能对上下游关联企业产生溢出效应。但需要指出的是,鲜有文献对企业数字化转型的供应链前向与后向溢出效应及其经济后果进行考察,这为本文研究提供了契机。

1.2 理论基础与研究假设

1.2.1 企业数字化转型的供应链溢出效应

供应商和客户是企业重要利益相关者,企业与上游供应商及下游客户通过资金往来和供需关系形成利益共同体。共同利益目标驱动信息、资源等在供应链关系网络中共享与传递,有助于企业数字化转型在供应链中发挥溢出效应(曾艺等,2023)。

目标企业数字化转型会促进上下游企业模仿学习,有助于上下游企业主动开展数字化转型。目前,多数企业数字化转型处于初级阶段,“不知道如何做”成为阻碍企业数字化转型难题。实际上,多数企业在数字化变革过程中缺乏清晰的战略规划和有效的转型模式。国家信息中心调查报告显示,传统企业普遍存在“不会转”“不愿转”“不敢转”等问题。依据社会网络理论,企业嵌入的供应链合作网络对其决策行为具有重要影响,换言之,企业战略决策受其所嵌入网络关系的影响[10]。基于供应链的合作关系网络能够为企业战略决策提供信息渠道,强化企业间信任,进而促使上下游企业跟随目标企业制定的战略决策(范合君等,2023)。随着目标企业数字化转型推进,其相关经验会通过供应链合作网络传递给上下游企业。由此,供应商及客户能够及时获取目标企业数字化转型信息,了解其数字化转型进展。因此,上下游企业可以通过主动学习开展数字化转型,不仅能够降低数字化转型成本,而且可以降低不确定性风险,从而提高数字化转型成功率。

目标企业数字化转型能够产生基于制度压力的倒逼效应,迫使上下游企业实施数字化转型。实际上,非正式制度下的规范压力是供应链溢出效应的重要来源(陈庆江等,2021)。依据制度理论,随着供应链协作程度加深,为获取或维持“合法性”,供应链企业可能出现行为趋同现象,被迫复制其它企业制定的战略决策。日益加深的供应链业务合作关系促使供应链各参与主体形成风险共担、收益共享的利益共同体,共同利益目标会对目标企业及上下游企业产生规范性约束。在目标企业实施数字化转型后,上下游企业迫于规范性约束会选择相同的战略以维持当前合作关系。因此,为获取或维持“合法性”,上下游企业往往会选择紧跟目标企业制定的数字化转型策略(范合君等,2023)。

目标企业数字化转型能够通过“竞合关系”的传导机制加速上下游企业数字化转型进程。供应链合作网络包括供应商、制造商、零售商等主体,其中既存在合作关系,也存在竞争关系[11]。依据供应链竞合理论,个体所嵌入的供应链组织具有“优胜劣汰”的天然属性,不具备竞争优势和协作能力的成员会被淘汰出局。因此,在动态供应链中,企业需要根据合作者与竞争者的决策及时调整自身决策,以维持自身竞争优势。供应链成员面临相似的市场环境,同类供应商、客户等可能是潜在竞争对手。面对目标企业数字化转型这一战略变革信号,上游供应商、下游客户需要及时与目标企业保持战略趋同[12],避免被同类供应链成员抢占先机。基于上述分析,本文提出如下假设:

H1:目标企业数字化转型程度越高,上游供应商及下游客户数字化转型程度越高,即企业数字化转型具有供应链溢出效应。

1.2.2 企业数字化转型供应链溢出效应异质性

具有不同供应链合作稳定程度、议价能力和成长性的企业,其数字化转型的供应链溢出效应可能存在显著差异。

供应链上下游企业合作关系是影响供应链溢出效应的重要因素[13]。目标企业与供应商、客户既存在中长期合作,也存在短期合作,合作稳定程度不同,其数字化转型的供应链溢出效应可能存在显著差异。在中长期合作中,企业与供应商、客户多次重复交易能够增进彼此信任,从而促进紧密的利益共同体形成[14]。此时,目标企业数字化转型能够显著影响供应商、客户战略选择,供应商及客户会更加关注目标企业战略决策并及时调整自身战略决策。在短期合作中,目标企业战略决策不能显著影响供应商及客户战略决策。因此,相较于短期合作,中长期合作能够提升目标企业、供应商及客户间的战略趋同程度,强化目标企业数字化转型对供应链上下游企业的溢出效应。据此,本文提出以下研究假设:

H2:相较于合作稳定性较低企业,合作稳定性较高企业数字化转型的供应链溢出效应更为显著。

企业议价能力是影响供应链溢出效应的重要因素。在供应链中,目标企业议价能力不同,其数字化转型的溢出效应可能存在显著差别。与议价能力较弱企业相比,议价能力较强企业在与供应商、客户合作过程中处于优势地位。此时,上游供应商及下游客户对目标企业的依赖程度更高,因而更容易受目标企业战略决策的影响[15]。当议价能力较强企业实施数字化转型时,供应商、客户具有较强动机与目标企业保持战略趋同,以确保自身经营业绩与市场地位不受损失。此外,当目标企业与其他供应商或客户结成战略联盟而导致既有供应链中断时,相较于议价能力较强的供应商或客户,议价能力较弱的供应商或客户更容易受到影响。因此,议价能力较弱的供应商及客户更需要通过数字化转型降低信息不对称程度,进而拓展外部资源。据此,本文提出以下研究假设:

H3:相较于议价能力较弱的企业,议价能力较强企业数字化转型的供应链溢出效应更为显著。

数字化转型的供应链溢出效应可能与目标企业成长性有关。根据组织演化规律,学界一般将企业生命周期划分为成长期、成熟期和衰退期3个阶段。目标企业处于不同生命周期,其成长性也存在显著差异。前景理论表明,供应商、客户在制定战略决策时通常会参考合作企业发展前景[16]。当目标企业具有较高成长性时,供应商、客户认为与目标企业长期合作能够获取较高收益,倾向于跟随其战略选择。因此,成长期目标企业数字化转型对供应商(客户)的影响更显著。基于上述分析,本文提出以下研究假设:

H4:相较于成长性较低企业,成长性较高企业数字化转型的溢出效应更为显著。

2 研究设计

2.1 样本选择

本文采用2004—2022年中国A股上市公司作为初始研究样本,依照现有研究惯例,剔除ST或*ST、金融保险类、资产负债率大于1以及财务数据严重缺失的上市企业样本,并手工匹配企业供应商或客户同为上市企业的供应链,由此获取2 096个匹配样本。其中,“目标企业—供应商”样本有897个,“目标企业—客户”样本有1 199个。为消除极端值的影响,本文对连续变量进行上下1%的缩尾处理。具体数据来源如下:通过Python整理上市企业年报中涉及数字化转型的关键词并结合人工筛选得到数字化转型相关数据,其它相关数据来源于CSMAR数据库。

2.2 变量定义

(1)解释变量:企业数字化转型程度(Dig1)。参考吴非等[1]的研究成果,本文构建数字化转型词典并采用文本分析法测度企业数字化转型水平。本文收集2004—2022年中国沪深A股上市企业年报并对其进行如下处理:首先,定义文本分析基础词源。以《“十四五”规划纲要》《关于加快推进国有企业数字化转型工作的通知》为参考,整理相关文件中涉及数字化转型的基础词源,并使用Word2Vec模型对上市企业年报文本进行相似词扩充,以全面识别数字化转型文本特征。其次,使用Python软件包“jieba”中文分词库对2004—2022年上市企业年报进行统计,获得其中涉及数字化转型关键词的语句及词频。在数据清洗过程中,本文剔除以下内容:①关键词前存在否定词语的语句;②供应商、客户、高管简介等信息中含有关键词的语句;③所有表格信息和表达模糊的语句。最后,统计清洗后的关键词披露次数,采用所有关键词出现总次数加1的对数表征企业数字化转型水平。

(2)被解释变量:供应商(客户)数字化转型程度(SC_Dig)。供应商(客户)数字化转型程度(SC_Dig)包括目标企业供应商(SUP)数字化转型程度和客户(CUS)数字化转型程度。参考杨金玉等(2022)、范合君等(2023)的研究成果,首先,构建目标企业—供应商(客户)年度数据集。若目标企业当年出现多个供应商(客户),则构建“目标企业—供应商—年份”、“目标企业—客户—年份”观测值。其次,从CSMAR数据库整理沪、深A股上市企业供应商与客户企业信息,保留目标企业与供应商(客户)均为上市企业的样本。最后,采用供应商(客户)企业数字化转型关键词出现总次数加1的对数反映其数字化转型水平。

(3)控制变量。参考彭旋和王雄元[13]的研究成果,本文控制目标企业层面及供应商(客户)层面的相关特征变量,具体如下:企业规模Size(营业收入的自然对数)、财务杠杆Lev(资产负债率)、盈利能力ROA(净利润/总资产)、企业性质SOE(国有为1,否则为0)、现金持有水平Cash(现金流量净额/总资产)、成长性Growth(营业收入增长率)、上市年限Age(企业上市年数加1取对数值)、两职合一Dual(董事长与总经理为同一人为1,否则为0)、股权制衡度Balance(第2~5位大股东持股比例和/第一大股东持股比例)、第一大股东持股比例Top1(第一大股东持股数量/总股数)。在此基础上,参考陈庆江等(2021)的研究成果,本文控制了供应商(客户)所在行业数字化水平(Dig_Ind)。

2.3 模型设计

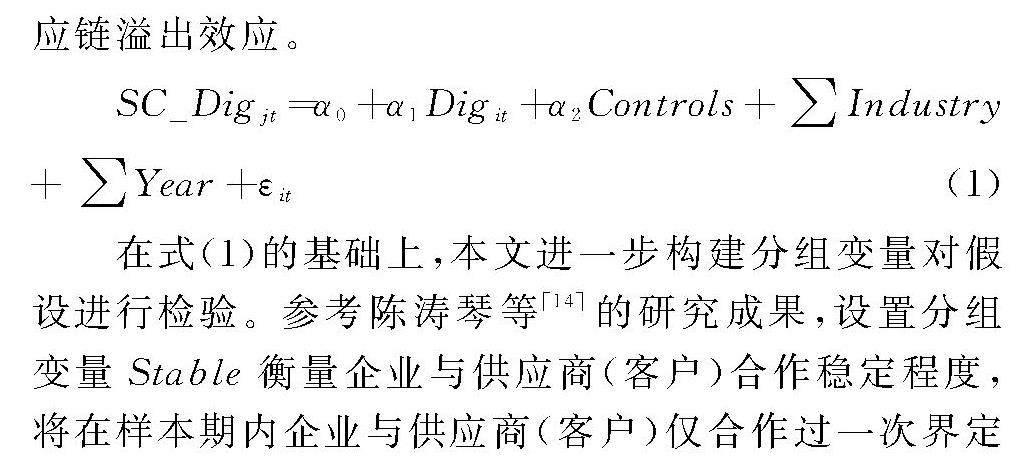

为验证研究假设,本文构建模型(1)对数字化转型的供应链溢出效应进行检验。Digit为目标企业i第t年数字化转型水平,SC_Digjt为目标企业供应商(客户)j第t年数字化转型程度,Controls为一系列影响目标企业数字化转型的控制变量,Industry、Year分别为行业和年度虚拟变量,ε为随机误差项。本文重点关注系数α1,其符号和显著性决定企业数字化转型是否存在供应链溢出效应。

SC_Digjt=α0+α1Digit+α2Controls+∑Industry+∑Year+εit

(1)

在式(1)的基础上,本文进一步构建分组变量对假设进行检验。参考陈涛琴等[14]的研究成果,设置分组变量Stable衡量企业与供应商(客户)合作稳定程度,将在样本期内企业与供应商(客户)仅合作过一次界定为短期合作,合作超过一次界定为中长期合作。借鉴Dhaliwal等[17]、李馨子等[18]的研究成果,采用应付账款周转率(应收账款周转率)衡量企业议价能力,企业对供应商的应付账款周转率越高,其议价能力越弱,反之亦然。将企业应收账款周转率(应付账款周转率)按照中位数进行分组,采用分组变量Bargaining表征。参考Dickinson[19]的研究成果,采用现金流组合法确定企业所处生命周期,具体包括成长期、成熟期、衰退期3个阶段。使用分组变量Period衡量企业成长性,当企业处于成长期时,其成长性处于较高水平,纳入高成长性组,反之则纳入低成长性组。

3 实证分析

3.1 描述性统计

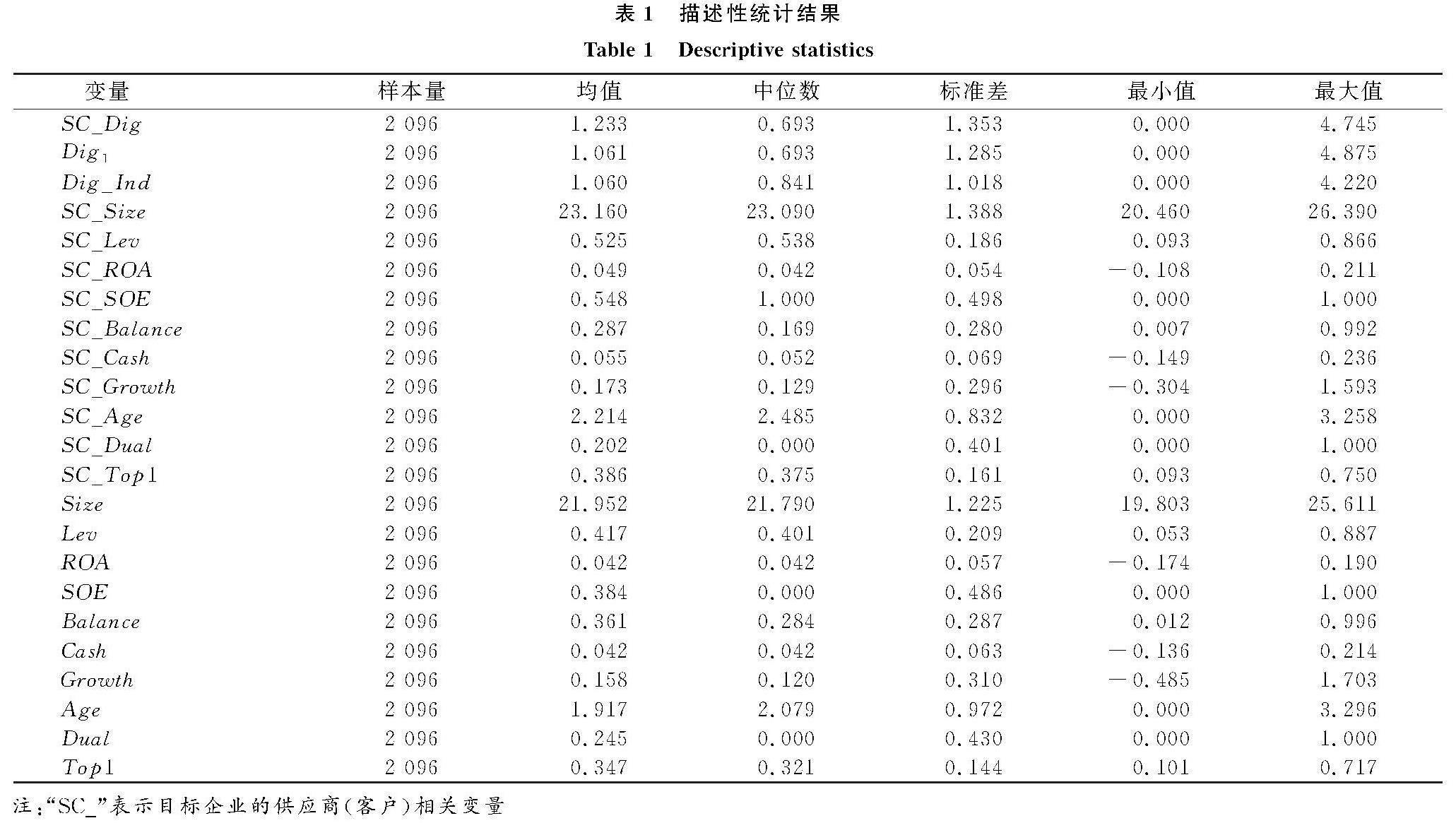

表1为主要变量描述性统计结果。由表1可知,企业数字化转型指数(Dig1)平均值为1.061,标准差为1.285,最大值为4.875,最小值为0。由此说明,在中国资本市场,上市企业间数字化转型程度存在显著差异。供应商(客户)数字化转型指数(SC_Dig)平均值为1.233,标准差为1.353,分布特征与目标企业相似。

3.2 基准回归分析

表2为基准回归结果。其中,列(1)引入一系列控制变量,列(2)进一步加入目标企业数字化转型程度Dig1。列(1)显示,Dig_Ind与SC_Dig的回归系数为0.239,在1%水平上显著。由此说明,企业数字化转型存在行业溢出效应,同时反映出本文控制行业数字化水平是合理的。列(2)中,Dig1的估计系数为0.129,在1%水平上显著,表明供应链上下游企业会跟随目标企业数字化战略,即企业数字化转型存在供应链溢出效应。由此证实了研究假设H1。

进一步地,按照供应链上下游位置将SC划分为供应商(SUP)及客户(CUS)两组。列(3)显示,Dig1与SUP_Dig的回归系数为0.170,在1%水平显著;列(4)显示,Dig1与CUS_Dig的估计系数为0.087,在5%水平上显著。由上述结果可知,无论是对于供应商还是客户,目标企业数字化转型均存在显著溢出效应,再次佐证假设H1。从回归系数看,相较于客户,企业数字化转型对供应商的溢出效应更显著。由表2列(5)—(7)可知,当因变量前置一期(T+1期)时,Dig1的估计系数在1%水平上显著为正。由此表明,企业数字化转型的供应链溢出效应不仅当期存在,而且具有显著滞后性。

3.3 内生性检验

(1)两阶段工具变量回归。借鉴Lewbel(1997)、杨金玉等(2022)的研究成果,本文采用目标企业数字化转型指标与其所处行业、省份其它企业数字化转型程度均值之差的三次方作为工具变量(IV),利用两阶段工具变量回归对研究假设H1进行检验,结果见表3。由表3列(1)—(3)可知,主要解释变量Dig1与SC_Dig、SUP_Dig、CUS_Dig均通过显著性检验,而工具变量IV未通过显著性检验。由此说明,工具变量与被解释变量无关,通过了排他性检验。表3列(4)为第一阶段(First-Stage)工具变量(IV)对解释变量(Dig1)的影响检验结果,由结果可知,Dig1的系数为0.125且在1%水平上通过显著性检验,满足工具变量相关性要求。同时,第一阶段Cragg-Donald Wald F统计量为76.981(远大于10),表明不存在弱工具变量问题。表3列(5)—(7)为第二阶段(Second-Stage)检验结果,由结果可知,目标企业数字化转型(Dig1)的系数分别为0.098,0.039和0.139,分别在10%、10%和5%水平上显著。由此说明,在考虑内生性影响后,研究结论依然成立。

(2)两阶段残差法(Two Stage Residual Method)。为进一步排除宏观层面因素对供应链溢出效应的影响,借鉴李姝等(2021)的研究成果,本文使用两阶段残差法检验溢出效应的增量信息。具体而言,将目标企业当年数字化转型与同行其它企业数字化转型进行回归,得到残差表示同行企业数字化转型增量信息,将其代入基准模型进行检验,结果见表4。表4结果表明,在排除宏观层面因素的影响后,企业数字化转型的供应链溢出效应仍显著。

3.4 稳健性检验

(1)控制行业与年度交互效应。为排除外部宏观环境和异质性行业环境因素对研究结论的影响,本文进一步纳入年份与行业交互固定效应,检验结果见表5。 由表5列(1)—(3)可知,在纳入行业与年度交互固定效应后,目标企业数字化转型估计系数依然显著为正,与前文检验结果保持一致。

(2)更换自变量。借鉴袁淳等(2021)研究成果,本文构建衡量企业数字化转型的代理指标(Dig2),以此对研究假设重新检验。表5列(4)—(6)结果显示,Dig2的系数为正且通过了显著性检验。

(3)调整研究样本。考虑到制造业在供应链上下游的关系特征最显著,本文将研究样本进一步缩小至制造业上市企业。表6显示,回归系数至少在5%水平上显著。

上述检验结果再次支持了研究假设H1,进一步说明本文结论具有稳健性。

3.5 异质性分析

(1)合作稳定性。本文根据合作稳定程度将样本企业分为短期合作组和中长期合作组,分组回归结果如表7所示。由表7列(1)和(2)可知,当企业与供应商建立中长期合作关系时,Dig1的回归系数为0.238且在1%水平上显著;当企业与供应商建立短期合作关系时,Dig1的回归系数为0.028且不显著。同时,经由Bootstrap重复1 000次得到的经验P值为0.000,说明不同合作稳定程度情景下,目标企业数字化转型对供应商数字化转型的影响在1%水平上存在显著差异。由表7列(3)和(4)可知,当企业与客户建立中长期合作关系时,Dig1的回归系数为0.151且在1%水平上显著;当企业与客户建立短期合作关系时,Dig1的回归系数为0.116且在10%水平上显著。Bootstrap重复1 000次检验结果显示,不同合作稳定程度情景下,目标企业数字化转型对客户数字化转型的影响在10%水平上存在显著差异。由此证实了本文研究假设H2。

(2)议价能力。本文采用应付(应收)账款周转率作为企业议价能力的代理指标,并依据议价能力将样本分为高议价能力组和低议价能力组,分组回归结果如表8所示。由表8列(1)和(2)可知,当目标企业对供应商的议价能力较强时,Dig1的回归系数为0.244且在1%水平上显著;当目标企业对供应商的议价能力较弱时,Dig1的回归系数为0.093且不显著。Bootstrap重复1 000次检验结果同样支持上述结论。由表8列(3)和(4)可知,当目标企业对客户的议价能力较强时,Dig1的回归系数为0.116且在10%水平上显著;当目标企业对客户的议价能力较弱时,Dig1的回归系数为0.063,未通过显著性检验。Bootstrap重复1000次检验结果显示,不同议价能力情景下,目标企业数字化转型的影响在10%水平上存在显著差异。由此证实了本文研究假设H3。

(3)企业生命周期。本文采用现金流组合法将样本企业划分为成长期组和非成长期组。当企业处于成长期时,其成长性处于较高水平,供应商(客户)预期与其合作前景较好,此时供应链溢出效应更显著。当企业处于成熟或衰退期时,供应商(客户)预期与其合作前景较差,可能导致供应链溢出效应减弱。表9列(1)和(2)显示,当目标企业处于成长期时,Dig1的回归系数为0.218且在1%水平上显著;当目标企业处于非成长期时,Dig1的回归系数为0.159且在5%水平上显著。Bootstrap重复1 000次检验结果表明,不同生命周期情景下,目标企业数字化转型对供应商数字化转型的影响在10%水平上存在显著差异。表9列(3)和(4)结果显示,当目标企业处于成长期时,Dig1的回归系数为0.138且在5%水平上显著。当目标企业处于非成长期时,Dig1的回归系数为0.026,未通过显著性检验。Bootstrap重复1 000次检验结果显示,不同生命周期情景下,目标企业数字化转型的影响在5%水平上存在显著差异。由此证实了本文研究假设H4。

4 经济后果检验

4.1 能否降低信息不对称程度

数字化转型有助于缓解企业信息不对称程度,使企业获取更多、更有价值的信息资源(戚聿东和蔡呈伟,2019)。数字化转型在供应链中的溢出效应能否强化其信息赋能机制,本文尝试基于信息不对称视角进行验证。参考Amihud等(2002)的研究成果,本文基于上市公司股票交易资料刻画企业信息不对称程度。通过对流动性比率、非流动性比率及收益率反转指标进行主成分分析,构建企业信息不对称程度代理变量(ASY),该指标取值越大,企业信息不对称程度越高。此外,参考吴非等[1]的研究成果,本文使用分析师关注度(Analysts)刻画企业数字化转型后的信息流转通畅度,其值越大,企业信息不对称程度越低。

相关检验结果如表10所示。表10列(1)(3)仅考虑供应商或客户自身数字化转型对信息不对称程度的影响,列(2)(4)引入目标企业与供应商或客户数字化转型的交乘项,进一步考察供应链溢出效应后数字化转型对供应商或客户信息不对称程度的影响。列(1)中,SC_Dig的系数为-0.008且在1%水平上显著为负,列(3)中,SC_Dig的系数为0.180且在1%水平上显著为正。由此表明,数字化转型能够降低企业信息不对称程度并提升信息流转通畅度。列(2)中,Dig1×SC_Dig的系数为-0.003且在5%水平显著为负,列(4)中,Dig1×SC_Dig的系数为0.009且在10%水平显著为正。由此表明,目标企业数字化转型能够强化供应链上下游企业数字化转型的信息赋能效应,进而助力企业缓解信息不对称程度。

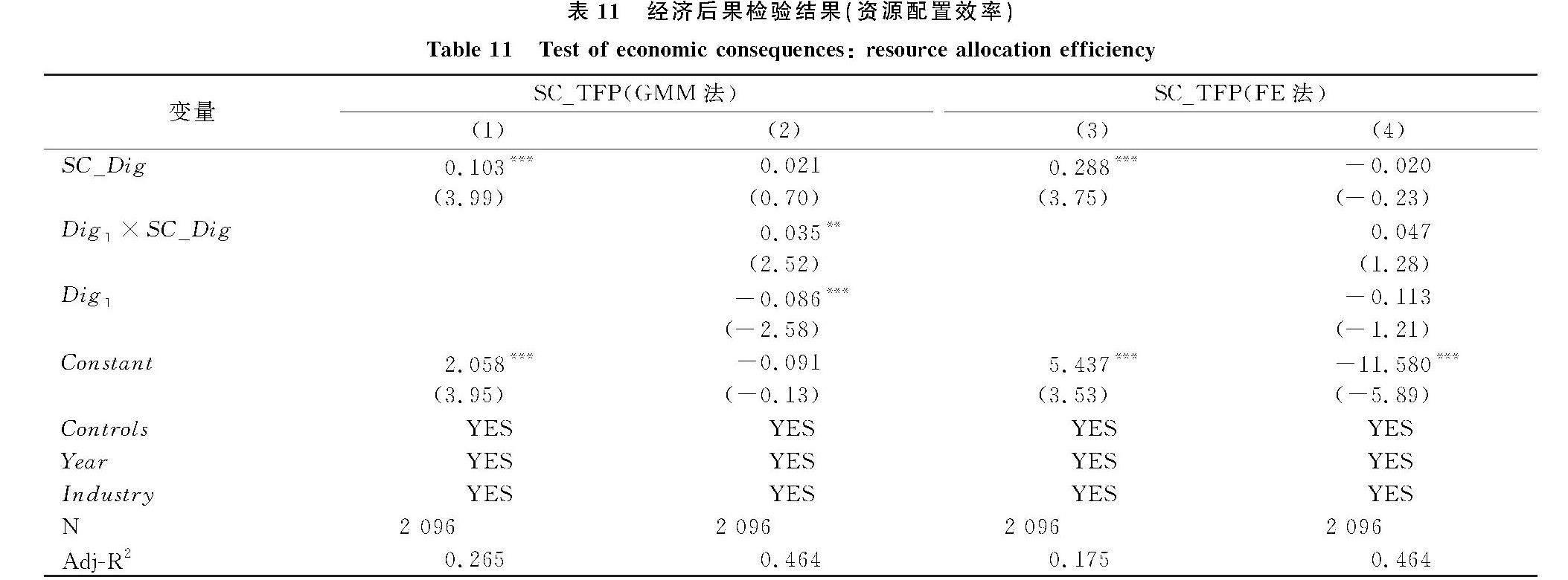

4.2 能否改善资源配置效率

本文分别采用GMM法和FE法计算企业全要素生产率(TFP),回归结果如表11所示。表11列(1)(3)仅考虑供应商或客户自身数字化转型对全要素生产率的影响,列(2)(4)引入目标企业与供应商或客户数字化转型的交乘项,进一步考察考虑供应链溢出效应后数字化转型对供应商或客户全要素生产率的影响。列(1)中,SC_Dig的系数为0.103且在1%水平上显著,列(3)中,SC_Dig的系数为0.288且在1%水平上显著,由此说明,数字化转型能够促进企业全要素生产率提升。列(2)中,Dig1×SC_Dig的系数为0.035且在5%水平上显著。列(4)中,Dig1×SC_Dig的系数为0.047,未通过显著性检验。综上可知,目标企业数字化转型的供应链溢出效应能在一定程度上改善供应商(客户)资源配置效率。

5 结语

5.1 研究结论

本文以2004—2022年沪、深A股上市企业为初始样本,对数字化转型的供应链溢出效应及其经济后果进行实证检验,得到以下主要研究结论:

(1)企业数字化转型具有供应链溢出效应,随着目标企业数字化转型水平提升,上游供应商及下游客户数字化转型水平也得以提升。其一,目标企业数字化转型能够触发上下游企业主动学习机制,使其主动模仿目标企业数字化转型;其二,目标企业数字化转型会形成基于制度压力的倒逼机制,进而迫使上下游企业实施数字化转型;其三,目标企业数字化转型可以通过供应链“竞合关系”的传导机制,加速上下游企业数字化转型。

(2)异质性分析结果表明,当目标企业与供应商(客户)存在稳定合作关系,或目标企业具备较强议价能力、较高成长性时,其数字化转型的供应链溢出效应更显著。首先,稳定的合作关系能够增进彼此信任,驱动供应链不同主体构建紧密的利益共同体,进而强化目标企业数字化转型对供应链上下游企业的溢出效应。其次,在与供应商、客户的业务合作中,较强议价能力有助于目标企业获得优势地位,进一步强化目标企业数字化转型对供应链上下游企业的影响。最后,较高成长性会促使上下游企业预期与目标企业合作能够产生更高的合作收益,进而乐于追随目标企业数字化转型战略。

(3)经济后果检验发现,数字化转型的供应链溢出效应能够产生积极影响,表现为上下游企业信息不对称程度降低与资源配置效率改善。一方面,数字化转型的供应链溢出效应可以强化上下游企业数字化转型的信息赋能效应,降低其信息不对称程度;另一方面,数字化转型的供应链溢出效应能够优化供应链合作流程、减少资源错配,进而提升上下游企业资源配置效率。

5.2 研究启示

(1)企业管理者应利用供应链合作关系加快自身数字化转型进程。在制定数字化转型战略时,企业管理者应关注供应链合作伙伴数字化转型战略,主动学习供应链成员相关经验,加快自身数字化转型。

(2)除供应链合作伙伴数字化转型经验外,企业应充分考虑其它相关因素对数字化转型供应链溢出效应的影响,从而科学地制定数字化转型战略。首先,供应链合作关系稳定程度能够显著影响企业数字化转型的供应链溢出效应;其次,企业对供应链上下游的议价能力是影响其数字化转型供应链溢出效应的重要因素;最后,企业成长性不同,其数字化转型的供应链溢出效应也存在显著差异。因此,在借助供应链合作网络推进数字化转型时,企业管理者应重点考虑上述因素的影响。

(3)政府在制定数字化发展规划时,应重点关注供应链核心企业数字化转型实践。对于在供应链中拥有核心地位的企业而言,其数字化转型实践对供应链上下游企业发挥示范和引领作用。因此,政府可以通过支持上述企业数字化转型引导其它企业开展数字化转型。在加快推进供应链核心企业数字化转型过程中,政府可以充分发挥供应链关系网络对企业数字化转型的促进作用,鼓励企业以供应链为载体协同推进数字化转型。

5.3 不足与展望

(1)本文结论是否适用于其它国家有待验证。对于不同国家和地区而言,经济环境、市场结构、供应链关系特征等方面存在显著差异。因此,企业数字化转型是否存在供应链溢出效应,有待进行跨国样本数据检验。

(2)研究样本可进一步细化。考虑到不同行业中,企业供应链关系特征与数字化转型程度可能存在显著差异,这也许会对研究结论产生影响。因此,未来可以探讨某一特定行业企业数字化转型的供应链溢出效应,或对比分析不同行业供应链溢出效应差异。

参考文献参考文献:

[1] 吴非, 胡慧芷, 林慧妍,等. 企业数字化转型与资本市场表现——来自股票流动性的经验证据[J]. 管理世界, 2021, 37(7): 130-144.

[2] 何帆, 刘红霞. 数字经济视角下实体企业数字化变革的业绩提升效应评估[J]. 改革, 2019,35(4): 137-148.

[3] LI L, SU F, ZHANG W, et al. Digital transformation by SME entrepreneurs: a capability perspective[J]. Information Systems Journal, 2018, 28(6): 1129-1157.

[4] GRANOVETTER M. The impact of social structure on economic outcomes[J]. The journal of Economic Perspectives, 2005, 19(1): 33-50.

[5] CHIU T T, KIM J B, WANG Z. Customers' risk factor disclosures and suppliers' investment efficiency[J]. Contemporary Accounting Research, 2019, 36(2): 773-804.

[6] CHEN C, KIM J B, WEI M, et al. Linguistic information quality in customers' forward-looking disclosures and suppliers' investment decisions[J].Contemporary Accounting Research, 2019, 36(3): 1751-1783.

[7] 蔡贵龙, 邓景, 葛锐,等. 客户行业竞争地位与供应商企业绩效[J]. 会计研究, 2022, 42(11): 72-86.

[8] 杨金玉, 彭秋萍, 葛震霆. 数字化转型的客户传染效应——供应商创新视角[J]. 中国工业经济, 2022(8): 156-174.

[9] GAO G Y, XIE E, ZHOU K Z. How does technological diversity in supplier network drive buyer innovation? relational process and contingencies[J]. Journal of Operations Management, 2015, 36(1): 165-177.

[10] GULATI R, GARGIULO M. Where do interorganizational networks come from[J]. American Journal of Sociology, 1999, 104(5): 1398-1438.

[11] IIDA T, ZIPKIN P. Competition and cooperation in a two-stage supply chain with demand forecasts[J]. Operations Research, 2010, 58(5): 1350-1363.

[12] LEAEY M T, ROBERTS M R. Do peer firms affect corporate financial policy[J]. Journal of Finance, 2014, 69(1): 139-178.

[13] 彭旋, 王雄元. 客户股价崩盘风险对供应商具有传染效应吗[J]. 财经研究, 2018, 44(2): 141-153.

[14] 陈涛琴, 李栋栋, 洪剑峭. 客户盈余质量与供应商投资效率分析——基于A股上市公司的经验研究[J]. 南开管理评论, 2021, 24(3): 193-203.

[15] PIERCY N, LANE N. The underlying vulnerabilities in key account management strategies[J]. European Management Journal, 2006, 24(2-3): 151-162.

[16] 方红星, 张勇. 供应商/客户关系型交易、盈余管理与审计师决策[J]. 会计研究, 2016,36(1): 79-86.

[17] DHALIWAL D,JUDD J S,SERFLING M, et al. Customer concentration risk and the cost of equity capital[J]. Journal of Accounting and Economics, 2016, 61(1): 23-48.

[18] 李馨子, 牛煜皓, 张广玉. 客户集中度影响企业的金融投资吗[J]. 会计研究, 2019,39(9): 65-70.

[19] DICKINSON V. Cash flow patterns as a proxy for firm life cycle[J]. Accounting Review, 2011, 86(6): 1969-1994.

(责任编辑:张 悦)

The Spillover Effect of Enterprise Digital Transformation on Supply Chain: A Dual Perspective of Customers and Suppliers

Zhang Tao,Li Lei

英文摘要Abstract:In the context of the global technological revolution and industrial transformation, digitization has emerged as the primary driver of high-quality economic development in China. Simultaneously, the imperative exploration of strategies to accelerate corporate digital transformation at the micro-level has become a paramount concern in this era of the digital economy. Amidst the rapid expansion of the market economy, collaboration between enterprises, suppliers, and customers has intricately interconnected, giving rise to a complex web of interdependent supply chain relationships. These relationships adhere to the principle of "prospering together or faltering together". Fueled by shared interest objectives, strategic transformational information disseminates throughout this supply chain network, potentially influencing the decision-making processes of other enterprises within the same supply chain. Thus, as a critical strategic decision, is the digital transformation of target companies widely contributing to the digital transformation of other companies in the supply chain? Will this spillover effect of digital transformation in target companies exhibit significant variations because of distinct collaborative relationships among supply chain companies and the unique characteristics of the target company itself? Moreover, what are the economic impacts of the supply chain spillover effect from the digital transformation of companies? It is worth noting that there are current deficiencies in academic research in this field.

To address these questions, this paper engages in a theoretical analysis of the supply chain spillover effects stemming from corporate digital transformation and carries out an empirical analysis with a sample of China's A-share listed enterprises from 2004 to 2022. It is found that (1) corporate digital transformation unquestionably generates supply chain spillover effects. As the digital transformation level of the focal enterprise ascends, the digital transformation levels of both upstream suppliers and downstream customers correspondingly increase. To enhance the credibility of these research conclusions, several controls are implemented. These encompass the incorporation of industry and annual fixed effects, the modification of the measurement methodology of independent variables, and the confinement of the sample to manufacturing sector companies exclusively. Moreover, a two-stage residual inclusion method is deployed. This method, in conjunction with the cube of the difference between the target company's digital transformation index and the mean digital transformation level of other companies within its industry and province as an instrumental variable, serves to mitigate potential endogeneity issues that could undermine the research findings. Following a comprehensive battery of robustness checks and the consideration of endogeneity, the previously stated research conclusions remain unwavering. (2) Heterogeneous analysis results underscore that as collaboration stability between the target enterprise and its upstream and downstream partners within the supply chain steadily increases, the spillover impact of its digital transformation within the supply chain becomes more pronounced. In comparison to firms with relatively limited bargaining power, enterprises endowed with greater bargaining power exhibit a conspicuously amplified spillover effect of digital transformation within the supply chain. This heightened supply chain spillover effect is similarly discernible within companies characterized by substantial growth prospects. (3) An examination of economic consequences reveals that the supply chain spillover effects of digital transformation can yield favorable outcomes. On one hand, digital transformation aids in mitigating information asymmetry within enterprises, empowering them to access more extensive and valuable information resources. The spillover effects of digital transformation within the supply chain further enhance this information empowerment mechanism, effectively alleviating information asymmetry among upstream and downstream enterprises. On the other hand, the enhancement of resource allocation efficiency among supply chain enterprises manifests as an increase in the total factor productivity of supply chain enterprises, encompassing both customers and suppliers. This increase results from the target enterprises' enhanced digital transformation.

The research conclusions obtained herein from the perspective of supply chain cooperative relationships affirm the existence of spillover effects associated with digital transformation. They enrich and extend the existing literature concerning the driving factors of digital transformation while also serving as valuable reference for government policymakers in formulating strategies related to digital transformation.

Key Words:Supply Chain Spillover Effect; Digital Transformation; Partnership; Bargaining Power;Enterprise Growth

猜你喜欢

山东青年(2016年10期)2017-02-13 16:32:42

出版广角(2016年22期)2017-01-17 17:35:58

现代出版(2016年5期)2016-12-10 18:37:42

现代出版(2016年4期)2016-12-07 01:22:00

出版广角(2016年15期)2016-10-18 00:12:27

出版广角(2016年11期)2016-09-29 16:19:53

出版广角(2016年10期)2016-08-09 16:44:00

昆明理工大学学报·社科版(2016年2期)2016-05-20 21:11:44

新闻世界(2016年2期)2016-05-18 08:58:21

理论与现代化(2015年5期)2015-10-08 02:21:07