新能源车险,为何“两端难”?

2024-06-29 23:01:05刘常源彭乐怡

南都周刊 2024年5期

刘常源 彭乐怡

新能源车一年跑了2万公里,车就被拒保?近期,有车主因为“一年跑2万公里以上”被拒保一事,成为公众关注话题。同时也有车主在网络平台发帖称,自己的新能源车一年未出险,但保费却不降反升。

但车主“喊贵”,险企也“喊亏”——有险企表示新能源车的出险率、承保成本明显高于传统汽车,在这一场新能源车险跑马圈地式的竞赛中难以回本。

在此背景下,近日,国家金融监督管理总局财险司向各保险公司下发《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》(下称“征求意见稿”),从优化新能源车险供给机制、提升行业新能源车险经营水平等方面作出部署。

对于消费者而言,如何优化新能源车保费定价模型、提升定价精准度;针对续保难的情况,如何建立兜底保障机制、实现愿保尽保,或是新能源车险行业发展所面临的重要议题。

新能源车行业火热,成车险新蓝海

近年来,在利好政策、技术革新等背景下,新能源车保持着蓬勃发展态势。中国汽车工业协会数据显示,2024年一季度,我国新能源汽车产销分别完成211.5万辆、209万辆,分别同比增长28.2%、31.8%,市场占有率达到31.1%。其中,2024年3月,我国新能源汽车产销分别完成86.3万辆和88.3万辆,分别同比增长28.1%和35.3%,市场占有率达到32.8%。

新能源车销量增长,也随之带动新能源车险市场发展。如头部险企人保财险,2023年财报显示,报告期内人保财险注重发展绿色保险,新能源车承保数量同比增长57.7%。又如背靠广汽集团的众诚保险,截至2022年6月,众诚保险为新能源汽车提供约2900亿元风险保障,而截至2023年12月,这项数据就上涨到了7157亿元,在一年半的时间内翻了一倍不止。

不少头部车企也看准时机,加入这一“蓝海”:5月6日,我国唯一一家新能源车企100%控股的财险公司——比亚迪财险获国家金融监管总局批复在8地使用交强险条款。比亚迪方面称:“目前相关车险业务还在筹备当中。”

此外,小鹏汽车、蔚来汽车、理想汽车也已经设立或收购保险经纪公司,排队入局车险市场,或将开展新能源车险业务。

有车主投诉“保费暴涨”,但高赔付率也让险企“喊亏”

在新能源车险发展态势向好的同时,“新能源车险保费暴涨”等相关投诉也掀起热议。在各大社交媒体平台上,南都湾财社记者发现,不少网友表示自己购买的新能源车险较上年大幅上涨。一名网友发帖称,自己使用的新能源车辆价格在15万左右,2023年出险一次,报销1500元,2024年的保费却上涨了超2500元。另有网友发帖称,自己的新能源车落地两年,从未出险,但2024年续保时却被频频拒保,咨询某险企时,客服人员回复是由于“地区设限”。一时间,“买新能源车容易,上保险贵又难”成为车主“吐槽”的话题。

但车主“喊贵”,险企也“喊亏”。中国人保副总裁、人保财险总裁于泽在2023年度业绩发布会上表示,人保财险新能源车险整体的商业险部分综合成本率高于整体大概7%,交强险部分差不多。

据于泽判断,整个行业的新能源车险的赔付率大概比燃油车高10个百分点以上。对于新能源车险承保成本高的原因,太保产险董事长顾越在业绩发布会上解释称:一是新能源车智能化集成度高;二是新能源车车身结构有不同;三是新能源车的驾驶行为和燃油车截然不同;四是社会面上的因素,很多新能源车进行私车营运,即私家车当作营运车使用。

如何化解“车主喊贵,险企喊亏”两端难,是目前摆在新能源车险市场面前的问题。

新规酝酿,拟扩大险企自主定价范围

随着险企甚至新能源车企纷纷入局,新能源车险市场面临新的问题,一系列针对性的政策也不断出炉。

2024年1月,国家金融监管总局财产保险监管司下发《关于切实做好新能源车险承保工作的通知》,要求财险公司对于新能源车交强险不得拒保,商业险愿保尽保,不得在系统管控、核保政策等方面对特定新能源车型采取“一刀切”等不合理的限制承保措施。

近日,国家金融监督管理总局财险司又向各保险公司下发了《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》,从优化新能源车险供给机制、提升行业新能源车险经营水平等方面作出部署。

此次《征求意见稿》中,险企自主定价权的提升备受关注。《征求意见稿》提出,要扩大新能源商业车险自主定价系数范围。推进新能源商业车险的自主定价系数范围按照[0.5-1.5]执行,提升市场经营主体的定价能力,充分发挥市场在资源配置中的决定性作用。

国信证券分析认为,预计随着保险公司商业险定价系数的扩大,定价自主权将有所提高,保险公司或将进一步按照自身险种风控能力、业务结构、综合成本率等因素,动态调整新能源商业险件均保费,承保利润率有望得到进一步优化。

对消费者而言,险企如何有效识别风险,牵扯到保险公司能否为不同风险的车主制定合理的保费。对此,《征求意见稿》支持根据市场实际风险情况,定期测算并适时调整新能源商业车险行业纯风险保费,优化新车型的定价标准,提升定价精准度。

车车科技创始人兼CEO张磊表示,动态优化费率会根据实际风险情况来调整保费,高风险车主需要支付更高的保费以反映其潜在的风险。而对于风险较低的车主,如驾驶记录良好、车辆用途稳定且风险较低的车主,保费则可能会下降,给予低风险车主更合理的保费优惠。

针对部分兼职网约车以私家车来进行投保而被保险公司拒保的现象,《征求意见稿》要求保险公司贴合市场需求,研究推出“基础+变动”组合保险产品,为兼职运营网约车的新能源车提供更加全面的保险保障。

此外,对于一些车辆投保难的问题,《征求意见稿》同时提出,优化调整新能源商业车险基准费率,建立新能源车险兜底保障机制。推动行业研究建立高风险车辆兜底保障机制,有效解决部分车辆投保难问题,实现愿保尽保。

南都湾财社调查

约四成受访者:保费确实涨了!

新能源车的保费上涨了吗?车主为自己的爱车续保是否遇到困难?近日,为深入探究新能源车险相关议题,南都·湾财社发起新能源车险消费者问卷调查,截至发稿前,350位受访者参与此次问卷调查。值得注意的是,参与填写调查问卷的受访者中,约四成受访者在今年面临了车险保费的上涨,16%的受访者表示保费增长超过1000元。

八成受访者新能源车保费超过3000元

问卷调查结果显示,受访者车价在10万-15万元、15万-20万元及20万-30万元的最多,分别占26%、23%和23%。

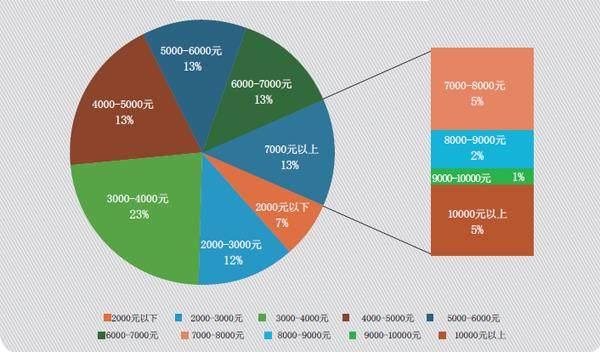

保费方面,调查结果显示,超八成受访者表示其新能源车保费在3000元以上;保费在2000元以上的更是达到了93%。据《证券日报》记者此前不完全统计,55家公布了2023年车均保费的险企,平均车均保费约为1918.24元。

对于当前的新能源车保费价格,约三成受访者表示“可以接受”,约七成受访者表示“难以接受”。

新能源车保费区间

您购买的新能源车商业保险组合是? (多选)

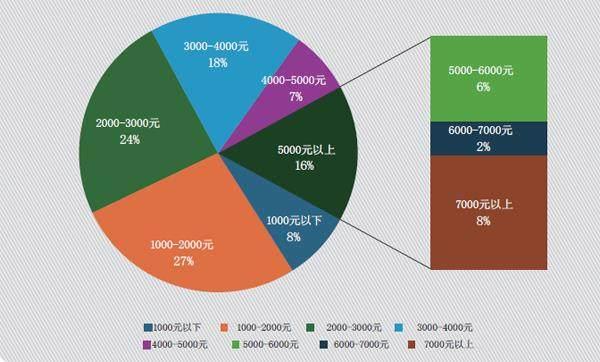

新能源车车损险保费区间

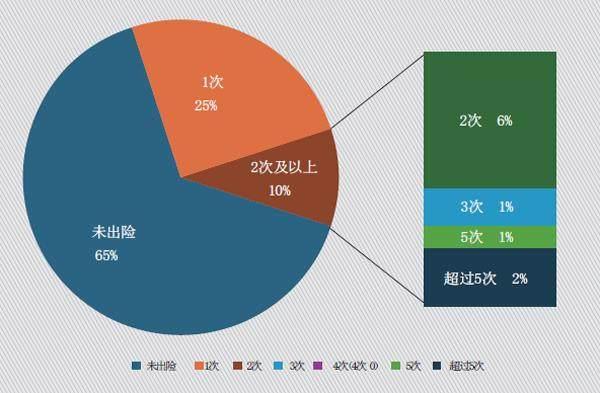

新能源车平均每年出现次数

问卷、制表:南都·湾财社

保费中车损险占比高,35%受访者去年曾出险

从新能源车险的险种来看,统计显示,购买了新能源车损险和新能源汽车第三者责任险的受访者达到九成,购买了新能源汽车车上人员责任险的受访者也达到68%。在附加险中,购买比例最高的是附加外部电网故障损失险,达到27%。

一般而言,车险保费中车损险占了主要部分。从调查结果来看,仅8%的受访者表示其车损险保费低于1000元,车损险保费在1000-2000元和2000-3000元的受访者分别占27%和24%,两者合计占据了总受访者的一半。同时值得注意的是,有8%的受访者仅车损险就超过了7000元。

张磊表示,车损险的保费通常较高,因为它涵盖了车辆本身的损失,而新能源汽车由于采用电池车身一体化等新技术,车辆大量使用复合材料、一体式的铺造铝车身,车身修复难度增加,影响理赔成本。比如一些汽车将雷达安装在保险杠、叶子板等容易受损的区域,即使发生轻微碰撞,雷达也因受损需要更换,导致维修成本极高。

马向东也指出,新能源车最关键的一个零部件——动力电池大都直接安装在车辆底盘上,一旦底盘有刮擦,就容易造成电池损伤,而电池稍有受损就有起火自燃等风险(传统燃油车使用时,底盘有些轻微剐蹭基本无大碍)。

业内人士也表示,车损险保费占比总保费确实较大,在理赔过程中车损险的出险频度也是最高的。从问卷调查结果也显示,“车损”成为了受访者申请理赔的最多原因,36%的受访者曾因车身受损而申请理赔。

上述专家及业内人士均提及,出险率高是新能源车保费高于传统燃油车的重要原因。在2023年上半年业绩会上,太保产险总经理曾义坦言“新能源车出险率高出燃油车出险率近一倍”。根据问卷统计,65%的受访者表示在过去的一年中没有出险,25%的受访者表示出险次数为1次,10%的受访者表示出险次数在2次及以上,而出险次数在5次以上的占2%。

有险企表示,由于新能源车起步快、低速行驶缺乏引擎噪音、驾驶灵敏度高等异于燃油车,驾驶习惯与传统驾驶方式有区别,存在“新手”适应期风险,导致出险频度较高。

同时,新能源车营运性质使用占比远高于燃油车,运营车行驶风险高,出险率高。而目前较难有效区分营运车与家用车,部分客户会以家用车投保,按网约车使用,为此容易引发赔付率提高,且容易产生理赔争议。

专家呼吁:险企充分利用自主定价系数做好费率调节

问卷结果同时显示,26%的受访者为今年首次购买新能源车险,33%的受访者的车险保费未曾上涨,41%受访者表示保费出现上涨。

就保费上涨的幅度而言,25%的受访者新能源车保费涨幅在1000元以内,8%的受访者保费较上一年度上涨了1000-2000元,4%的受访者保费上涨2000-3000元,还有4%的受访者保费上涨3000元以上。

车车科技创始人兼CEO张磊对南都湾财社记者表示,新能源车的保费问题,主要由于新能源汽车更高的风险和赔付率,以及与传统燃油车完全不同的新特征带来的新形势和新问题所致。新能源汽车车型迭代快,价格波动大,导致潜在的风险和赔付问题。同时,新能源车相对市场保有量小、历史数据少,缺乏能够真正体现新能源车辆特性的风险因子、定价模型。

此外,新能源车驾驶习惯、车辆构造以及营运车辆占比过高造成新能源车险出险频率高、维修成本高,远超燃油车,且新能源车保值率明显低于燃油车。

猜你喜欢

成都信息工程大学学报(2021年3期)2021-11-22 07:17:44

装备制造技术(2021年1期)2021-05-21 07:55:08

金融理财(2021年4期)2021-04-27 17:53:40

人大建设(2019年9期)2019-12-27 09:06:32

汽车观察(2018年9期)2018-10-23 05:46:50

瞭望东方周刊(2018年8期)2018-03-08 18:41:46

瞭望东方周刊(2016年33期)2016-09-08 17:43:41

产品可靠性报告(2015年3期)2015-07-05 03:54:01

中国证券期货(2015年6期)2015-06-16 10:17:29

天津商业大学学报(2014年1期)2014-04-16 04:55:45