城市下半场

2024-06-17 11:10

第一财经 2024年6期

已有很长一段时间,我们认为城市以及支撑城市不断向上生长进化的各项资源是可以无限扩展的,这种想法甚至成了一种惯性思维。

过去30年,中国城市的经济统计数据一路上扬,人口持续流入,大城市长久繁荣。外资企业将中国城市视作最大的潜力市场,不断增加投入,以覆盖更多城市的增长机会;本土企业和品牌也以更了解中国消费者的姿态出击,充实着整个市场的商业供 给。

不同层级的城市之间发生着高频的交往和资源流动。开辟更多的下沉市场几乎是所有中国市场的商业经营者这些年思考的主线。低线城市则纷纷看齐头部,寻找某一天自己也能跻身前位、成为黑马的爆发点。

但无限市场只存在于经济学假设中,真实世界里,我们正在进入一个新的阶段—增长终将不再是必然。

不可回避的,中国消费社会的狂飙时代已经结束,热闹了近10年的下沉机遇和消费升级无法一直支撑城市扩容;热钱投资退潮,一夜暴富的创业赛道减少,城市产业“腾笼换鸟”的进程到了比拼硬科技实力和产业链链主企业话语权的阶段;再加上城市空间营建基本结束,土地财政效用减退,以及可预见的人口红利消失,中国城市黄金发展期的速度和节奏难以重复。

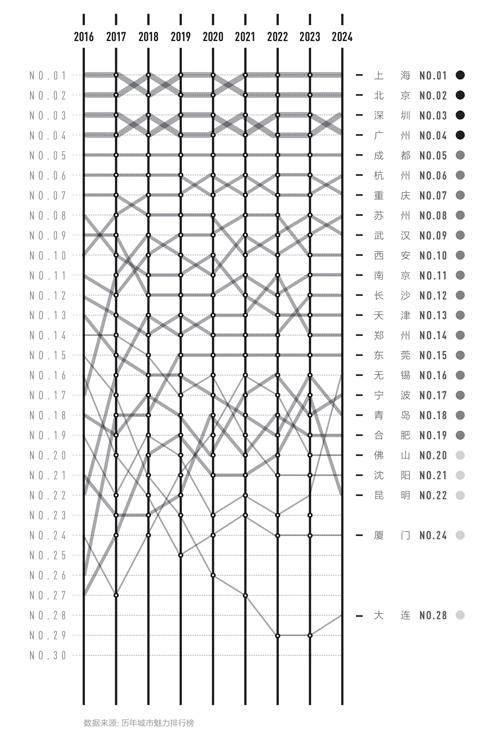

2016年至2024年城市魅力排名变化

基于过去10年的城市研究,我们对今年的榜单作了一轮较大的改版。

最大的变化是调整了一级维度的内容:将原本“生活方式多样性”维度中年轻人对消费及文化休闲活动相关的需求,分拆融进了商业资源集聚度和城市人活跃度;同时新增了“新经济竞争力”维度,重点关注头部优质企业对城市经济的拉动、新消费业态的线上线下活力,以及在产业端用数据探查产业链结构性优势与可持续发展态势。

今年榜单的数据来源包括了15家互联网公司和数据机构,和新一线城市研究所自有的商业及产业大数据。围绕商业资源集聚度、城市枢纽性、城市人活跃度、新经济竞争力和未来可塑性五大一级维度,评估的对象仍然是337座地级及以上城市的综合魅力表现。2024年的15座新一线城市依次是:成都、杭州、重庆、苏州、武汉、西安、南京、长沙、天津、郑州、东莞、无锡、宁波、青岛和合肥。

与上一年相比,新一线城市与二线城市分界线上的竞争依然胶着。无锡时隔5年重回新一线城市之列,并以总分不到0.5分的微弱优势连续超越了宁波、青岛和合肥,名列新一线城市第12位;而昆明的表现再次振荡,跌回二线城市。

考虑到这一版本的城市评价维度体系更综合全面,我们决定从2024年开始将榜单更名为“新一线城市魅力排行榜”—这其实也是外界一直以来的习惯性称呼。

除了一级维度的增删,我们在细分指标上也作了一系列调整,包括将商业资源集聚度下的基础商业指数升级为包含更多休闲娱乐业态的商业配套成熟度;在城市枢纽性下新增了城际流动指数和产业协同关联指数;在人才吸引力指数中,我们新增了医疗资源服务力和数字治理能力,拓展了对城市公共服务能力的衡量维度。

“新一线城市魅力排行榜”在这一时点上作出系统性的改变,是希望在中国城市进入下半场比拼时,这套评价体系也能更贴近城市在新阶段应当关切的问题。

商业格局趋稳商业文明的进步并未停滞

以连锁品牌和大型购物中心为主导的商业资源全国性扩张不过十余年,但几乎所有城市都已暂时饱和。绝大多数四五线城市已至少拥有一个现代化的购物场所,其中或多或少容纳了从头部市场下沉而来的大品牌,满足了当地居民日常的消费需求—从供需关系看,这已是充分且必要的供 给。

以主流连锁品牌为代表,商业品牌多已进入维持门店规模、优化店铺结构的阶段,“下沉策略”几乎不再是消费行业关心的核心问题。出于对看不到增量的困惑,商业市场进入了一段冷静期。

但城市商业的进化并不会因此停滞。下一代中国城市商业的经营者正更深入地思考自己究竟面向什么样的消费者,应当怎样为他们提供更契合的商业服务和城市空间,不同业态和品牌之间如何联手开辟新的可能 性。

容纳了我们对美好生活持久憧憬的商业力量,也是人们理解和拥抱城市的起点。增长不再,那么就得将有限的存量空间和资源盘活成最适合当代城市人生活情趣的载体。

城市网络固化新一线城市机遇期延长

上一个10年,部分城市拥有的天然禀赋得到了补偿性发展。

比如高铁网络的成型,让曾经受困于交通基础设施条件薄弱的城市得到了高效接入全国网络的机会。原本具备区域中心基础的城市,也因与周边城市联络效率提升,获得了与整个腹地更强的连接。

更综合地看,在城市群和都市圈发展逻辑下,原本人口和经济资源整体向东部沿海流动的状态也在一定程度上得以纠偏。牢牢笼络住省内和周边城市,并肩协同向心发展,地处中西部的很多新一线城市实质性地掌握住了自己的区域中心枢纽地位。在中国城市网络体系中,这些区域中心构成了更强势的节点,它们与周边城市的层级关系也愈发明晰。

城市网络体系和层级架构基本固定下来,马太效应也使得枢纽型城市将在未来较长一段时间内继续拥有做大做强的势能。

全国人口总数进入下行通道,在人口的结构性调整中,新一线城市将拥有相对最长的人口红利期。作为资源上的区域核心,它们又兼顾与周边城市紧密的互动交往,是头部城市人才回流和低线城市人口向上聚集的最具性价比目的地。

与此同时,在相对稳定的城市网络体系中,商业和产业资源的优化也会偏向那些经验证会更有收获的城市—新一线城市的名单连续多年在20个城市里排列组合充分说明了这个问题,中小规模城市要想突破当前的城市格局,需要更加智慧的策略,也需要运气。

年轻人的城市选择不再有主流模式

将一线城市视为职业和生活选择的唯一目的地,是70后和80后年轻时的主流想法。倒推回到20年前的中国,最体面的社会角色和个人财富积累的起点,确实只存在于最顶尖的4座城市里。

而比他们晚一两辈的Z世代年轻人,没有面对过资源稀缺的局面,也就无法共情那种突破空间和阶层阻隔所需要的全情付出—挤破头皮去一个大城市不再是当代年轻人的必选项。这并不只是代际心态差异的表现,也折射出中国城市化进程中,城市对人的吸引力发生了本质性的改变。

在城市高速成长和变化的时期,城市的吸引力总是与工作机会紧扣。无论企业经营还是个人职业发展,投入—产出的回报周期很短。通过城市选择将自己放置在最接近核心资源的位置,以换取更高的成功概率总是划算的。

进入节奏放缓的下半场,年轻人与城市互动的诉求变化了。他们并不谋求从城市的发展中索取个体价值变现的机会,而是自然地成为城市繁荣成果的享用者。从未经历过物资匮乏的一代,从出生起就是城市生活的体验者,他们天生享受现代化城市带来的便利和多元,希望自己与城市之间建立的关系属于“气味相投”,而不是单纯的利益羁绊。

没有了主流模式的牵引,不同人带着不同目的奔向不同的方向,城市之于人的魅力也就真正地参差多态了。

新经济板块轮动但只有新故事远远不够

抓住高速城市化进程的尾声,中国城市近几年毫不掩饰在新产业争夺中的欲望和执着。

“抢占风口”“优先布局”,但凡有一个新兴赛道出现崛起的苗头,各个层级的园区和招商干部便蜂拥而至,使出浑身解数让自己的城市与之发生关联。这其中甚至还掺杂着大量短期目标导向的粗放策略,手段相当激进。

人们津津乐道于合肥政府亲自下场投资新兴企业从而带动产业整体升级的故事,似乎只要抓住新赛道、新模式,城市就还有突破向上的可能性。

但产业的成长不像城市建设那样短期内就能起效。除了硬核的科研底子、适配的人才结构、相关链条上的产业基础储备,以及长久以来营商环境的友好程度,甚至还需要城市区位禀赋的配合,新兴产业才有落地生根的机会。合肥的逆袭从来不只是几笔聪明的投资,它同样是在上述条件齐备后等来了东风。

真正优秀的城市从不会被埋没。

面向未来,城市能做和要做的事情还有很多,只是心态上不能再依循以往急于求成的惯性思路。不再步履匆匆,我们也要同步在意城市的商业和产业是否可持续发展,这关系的是人类的根本命运,也是城市最本质的生存逻辑。

回想去年发布榜单时,我们还在和刚刚走出疫情的城市说“Hello,Again!”,短短一年之后却意识到,城市与我们并不是简单的重逢。更换了轨道,改变了节奏,城市发展下半场的耐力赛已经鸣哨。

猜你喜欢

吉林广播电视大学学报(2021年4期)2022-01-14

作文成功之路·小学版(2020年5期)2020-06-11

中华诗词(2019年7期)2019-11-25

小天使·一年级语数英综合(2018年11期)2018-11-23

知识经济·中国直销(2018年10期)2018-11-06

知识经济·中国直销(2017年12期)2018-01-03

知识经济·中国直销(2017年11期)2017-11-28

资源再生(2017年3期)2017-06-01

太空探索(2016年7期)2016-07-10

灯与照明(2016年4期)2016-06-05